Oleh:

MAHRUDDIN HARAHAP NIP : 060106974

UJIAN PENYESUAIAN KENAIKAN PANGKAT V TAHUN ANGGARAN 2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN PUSAT PENDIDIKAN DAN PELATIHAN PENGEMBANGAN

SUMBER DAYA MANUSIA

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

KATA PENGANTAR... ii

SURAT PERNYATAAN TIDAK MELAKUKAN PLAGIARISME.. iii

DAFTAR ISI... iv

DAFTAR LAMPIRAN... vi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penulisan... 1

B. Perumusan Masalah... 2

C. Tujuan Penulisan... 3

D. Metode Pengumpulan Data... 3

E. Ruang Lingkup Penelitian... 4

F. Sistematika Penulisan... 4

BAB II KEADAAN YANG DIINGINKAN DAN KEADAAN SEKARANG.... 6

A. KEADAAN YANG DIINGINKAN... B. KEADAAN SEKARANG... 8

2. BUMN Pelaksana PSO tahun 2009 ... 10

3.Mekanisme Umum Pelaksanaan PSO yang selama ini berjalan di BUMN... 11

BAB III MASALAH DAN PEMECAHANNYA... 13

A. Analisis Masalah... 14

1. Mekanisme Pelaksanaan PSO... 14

a. Masalah-masalah terkait Mekanisme Pelaksanaan PSO... 14

b. Dampak dari ketidakjelasan mekanisme Pelaksanaan PSO... 16

2. Jumlah dan termin pencairan dana dari APBN... 20

a. Jumlah Kompensasi dana PSO... 20

b. Temin Pencairan dana PSO… ... 24

B. Pemecahan masalah ... 25

BAB IV PENUTUP... 28

A. Simpulan... 28

BAB I PENDAHULUAN

A. Latar Belakang Penulisan

Salah satu maksud dan tujuan didirikannya Badan Usaha

Milik Negara (BUMN) adalah untuk menyediakan fungsi

kemanfaatan Umum berupa penyediaan barang dan atau jasa

yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup

orang banyak (Pasal 2 C Undang-Undang No.19 Tahun 2003

tentang BUMN). Untuk melaksanakan maksud dan tujuan

tersebut Pemerintah yang dalam hal ini Departemen Teknis

dapat memberikan penugasan khusus kepada BUMN untuk

menyelenggarakan fungsi kemanfaatan umum dengan tetap

memperhatikan maksud dan tujuan didirikannya BUMN. Fungsi

Kemanfaatan Umum ini dikenal dengan istilah Public Service

Obligation (PSO) atau Kewajiban Pelayanan Umum (KPU).

Suatu penugasan yang baik harus mengukur kemampuan BUMN

yang ditugasi, baik itu kemampuan finansial maupun

Standard Operating Procedure (SOP) yang seragam untuk

menjamin kepentingan pihak-pihak yang mempunyai kepentingan

terhadap BUMN (stakeholder).

Kementerian Negara BUMN melalui unit eselon II Asisten

Deputi Urusan Kewajiban Pelayanan Umum (KPU) mempunyai

peran dalam penyiapan perumusan dan koordinasi pelaksanaan

kebijakan serta hubungan kerja bidang KPU BUMN, Pelaksanaan

Pemantauan, analisis, evaluasi, serta pelaporan rencana dan

kegiatan serta kinerja KPU BUMN.

Dengan peran tersebut maka diharapkan peran Pemerintah

dalam hal ini Kementerian Negara BUMN sebagai wakil

pemegang saham untuk terlibat secara aktif menganalisis

keefektifan mekanisme penugasan tersebut terhadap BUMN yang

pada akhirnya diharapkan BUMN yang diberikan penugasan /

BUMN pelaksana tugas PSO dapat terus berkesinambungan

menjalankan fungsi dan tujuannya.

B. Perumusan Masalah

Dari uraian tersebut di atas, penulis dapat merumuskan

Kewajiban Pelayanan Umum BUMN ditinjau dari Mekanisme

Pelaksanaan PSO ”.

C. Tujuan Penulisan

Tujuan dari penulisan karya tulis ini adalah sebagai

berikut.

1. Menilai apakah pola Mekanisme Pelaksanaan PSO yang

berjalan selama ini pada BUMN pelaksana tugas telah

efektif dan sesuai dengan Peraturan yang berlaku.

2. Mengevaluasi mekanisme penugasan PSO BUMN yang selama

ini berjalan agar lebih efektif di kemudian hari

D. Metode Pengumpulan Data

Metode penilaian yang digunakan dalam penulisan karya

tulis ini melalui:

1.Metode Penelitian Lapangan yaitu dengan melakukan

observasi lapangan di Asdep Urusan Kewajiban Pelayanan

Umum untuk mendapatkan data yang diperlukan yang

observasi langsung disertai kegiatan tanya jawab

dengan pihak-pihak yang berkepentingan.

2.Metode Penelitian Kepustakaan yaitu penelitian melalui

buku, tulisan, maupun peraturan perundangan yang

berlaku untuk mendapatkan landasan teoritis yang

mencukupi.

E. Ruang Lingkup Penelitian

Pembahasan masalah dalam karya tulis ini dibatasi hanya

pada Mekanisme Pelaksanaan PSO dari sisi SOP Pelaksanaan

PSO pada BUMN pelaksana tugas.

F. Sistematika Penulisan

Karya tulis ini disusun dengan menggunakan alur dan

urut-urutan penulisan sebagai berikut.

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang

penulisan, perumusan masalah, tujuan

lingkup penelitian, serta sistematika

penulisan.

BAB

II

KEADAAN YANG DIINGINKAN DAN KEADAAN SEKARANG

Bab ini menguraikan mengenai mekanisme

keadaan ideal yang diinginkan, alasan-alasan

mengapa perlu adanya perubahan tersebut,

serta memilih dan mengusulkan alternatif

pemecahan kegiatan untuk mencapai perubahan

tersebut.

BAB

IV

PENUTUP

Bab ini menguraikan secara singkat simpulan

dan saran atas permasalahan dan alternatif

BAB II

KEADAAN YANG DIINGINKAN DAN KEADAAN SEKARANG

A. Keadaan yang Diinginkan

Berdasarkan Pasal 66 ayat (1) Undang- Undang (UU) Nomor 19

memberikan penugasan khusus kepada BUMN untuk

menyelenggarakan fungsi kemanfaatan umum dengan tetap

memperhatikan maksud dan tujuan kegiatan BUMN. Hal ini

berarti bahwa penugasan oleh Departemen Teknis kepada BUMN

Pelaksana PSO diharapkan tidak merugikan BUMN bersangkutan

ataupun menghambat perusahaan untuk mencapai tujuan

perusahaan.

Kemudian Pasal 66 ayat (2) UU No 19 tahun 2003

dinyatakan bahwa setiap penugasan kepada BUMN harus

terlebih dahulu mendapatkan persetujuan Rapat Umum Pemegang

Saham (RUPS)/ Menteri.

Kementerian Negara BUMN sebagai wakil pemegang saham

Pemerintah dalam hal ini berhak mengevaluasi dampak

penugasan pelaksanaan PSO tersebut terhadap BUMN agar

kontinuitas BUMN tersebut dapat terus berlangsung di

kemudian hari sehingga BUMN dapat mencapai tujuan mereka.

Tujuan dari masing-masing BUMN tersebut akan dapat

tercapai jika hubungan mereka dengan stakeholder dapat

Untuk itu keseragaman mekanisme pelaksanaan PSO

diperlukan untuk menjembatani kepentingan BUMN dengan

stakeholder agar terhindar dari hal-hal yang tidak

diinginkan.

1. Rumusan Kewajiban Pelayanan Umum

Kewajiban Pelayanan Umum merupakan Penugasan

Pemerintah melalui Kementerian/ Lembaga (K/L)

kepada dunia usaha (BUMN/Swasta/Koperasi) untuk

menyelenggarakan fungsi kemanfaatan umum yang

merupakan bagian dari tugas Pemerintah sebagaimana

diamanatkan UUD 1945.

Kewajiban Pelayanan Umum kepada BUMN dapat berupa

penugasan pelaksanaan kegiatan tertentu di luar

keekonomian dan penyaluran barang dan jasa

tertentu kepada masyarakat tertentu yang

dilaksanakan oleh BUMN atas penugasan oleh

Departemen Teknis dengan tanggung jawab pembiayaan

adalah Departemen teknis dimaksud dimana

Pembiayaannya on Top pada Daftar Isian Pagu

pelaksana tugas. Dalam hal ini dana subsidi adalah

selisih antara harga jual kepada pemerintah dengan

harga jual kepada konsumen dikalikan dengan

kapasitas yang diminta pemerintah untuk disediakan

atau jumlah barang dan jasa yang diminta

pemerintah untuk disubsidi.

Skema tersebut dapat digambarkan sebagai berikut :

Kewajiban Pelayanan Umum

Pelaksanaan kegiatan tertentu

di luar Keekonomian

Penyaluran Barang/jasa tertentu kepada

kelompok masyarakat tertentu

Dana Subsidi = Q (HJP – HJK Dana Subsidi

= C (HJP – HJK)

HPP = Harga Pokok Penjualan

dapat berupa HPP Internal dan HPP Eksternal α = Faktor yang memperhitungkan biaya distribusi

2. BUMN Pelaksana PSO Tahun 2009

NO BUMN BENTUK PENUGASAN

A

. Bidang Sarana Perhubungan

1. PT KAI Penyediaan Kereta Api kelas ekonomi

2. PT PELNI Penyediaan Kapal Laut untuk penumpang kelas ekonomi

3. PT Pos Indonesia Penyediaan sebagian biaya operasional Kantor Pos Cabang Luar Kota (KPCLK) 4.

Perum LKBN

Antara Penyediaan berita, Proceeding, dan infografis. B. Bidang Energi

5. PT Pertamina Penyediaan dan distribusi BBM tertentu (Premium, Kerosen, Solar) 6. PT PLN Penyediaan tenaga listrik dengan ukuran tertentu

C

. Bidang Pangan

7. PT Pusri Penyediaan dan distribusi pupuk bersubsidi

8. PT SHS Penyediaan benih, bantuan langsung benih unggul, Cadangan Benih Nasional (CBN) 9. PT Pertani Penyediaan dan distribusi benih, subsidi benih dan Bantuan Langsung Pupuk (BLP) 10

. Perum Bulog

Secara umum mekanisme pelaksanaan PSO yang selama

ini bejalan di BUMN Pelaksana PSO dapat dijelaskan

sebagai berikut:

a. Penugasan kepada BUMN oleh Departemen Teknis

(Misalnya Penugasan kepada PT Kereta Api oleh

Departemen Perhubungan.

b. Pengajuan kebutuhan KPU BUMN Pelaksana Tugas ke

Departemen Teknis yang membidangi tugas teknis

operasional BUMN tersebut.

c. Pembahasan Departemen teknis dengan komisi

terkait di DPR .

d. Pengajuan kebutuhan KPU BUMN Pelaksana Tugas

dari Departemen teknis ke Departemen Keuangan

(Depkeu)/Direktorat jendral Anggaran (DJA).

e. Pembahasan Depkeu dengan Panitia Kerja (Panja)

Anggaran DPR tentang kebutuhan dana KPU BUMN

dengan Panja Anggaran.

g. Diterbitkannya Peraturan Menteri Keuangan

(Permenkeu) tentang tata cara pembayaran

h. Berdasar Permenkeu, Departemen Teknis mengajukan

permintaan penyediaan dana penyelenggaraan KPU

kepada DJA .

i. DJA mengirimkan surat ke Departemen Teknis

dengan melampirkan surat penetapan Satuan

Anggaran Per Satuan Kerja (SAPSK)

j. Departemen Teknis menerbitkan dan menandatangani

Daftar Isian Pelaksanaan Anggaran (DIPA) dan

mengirim surat kepada Dirjen Perbendaharaan

Departemen Keuangan.

k. Pengesahan DIPA oleh Dirjen Perbendaharaan

Depkeu dengan Surat Pengesahaan Daftar Isian

BAB III

MASALAH DAN PEMECAHANNYA

Kementerian Negara BUMN sebagai wakil pemegang saham

pemerintah berperan penting dalam mengawasi

kegiatan-kegiatan BUMN. Salah satu kegiatan-kegiatan BUMN adalah

Kewajiban Pelayanan Umum atau yang lebih dikenal dengan

nama PSO. PSO merupakan penugasan kepada BUMN oleh

Departemen Teknis terkait, misalnya penugasan oleh

Departemen Perhubungan kepada PT Kereta Api dan PT

Pelni, Penugasan Departemen Komunikasi dan Informasi

kepada PT Posindo dan Perum LKBN ANTARA, Penugasan

Departemen Pertanian kepada Perum Bulog, PT Sang Hyang

Seri, PT Pusri, dan PT Pertani, Penugasan Departemen

ESDM kepada PT PLN dan PT pertamina. Dalam melaksanakan

penugasan tersebut ada mekanisme-mekanisme yang harus

dilaksanakan oleh masing-masing BUMN pelaksana. Selama

saham pemerintah.

Masalah selanjutnya yang dibahas dalam karya tulis ini

adalah ketersediaan atau alokasi dana dana Pemerintah

kepada BUMN dalam melaksanakan penugasan. Hal tersebut

menyangkut alokasi dana yang dianggarkan, jumlah

kompensasi dana yang diberikan dan waktu pencairan

dana.

A. Analisis Masalah

Analisis permasalahan mengenai permasalahan PSO ini

akan difokuskan pada dua topik utama yaitu mengenai

mengenai mekanisme pelaksanaan PSO dan hal yang terkait

dengan jumlah kompensasi dana dan termin pencairan dana

dari Anggaran pendapatan dan Belanja Negara (APBN).

4. Mekanisme Pelaksanaan PSO

a. Masalah- Masalah Terkait Mekanisme Pelaksanaan PSO Didalam Undang-Undang BUMN Nomor 19 Tahun 2003

dinyatakan bahwa Pemerintah dapat memberikan penugasan

khusus kepada BUMN untuk menyelenggarakan fungsi

bersama antara BUMN yang bersangkutan, Menteri Negara

BUMN, Menteri Keuangan , dan Menteri Teknis. Disebutkan

juga bahwa apabila penugasan tersebut secara finansial

tidak menguntungkan, Pemerintah harus memberikan

kompensasi atas semua biaya yang telah dikeluarkan oleh

BUMN tersebut, termasuk margin yang diharapkan

sepanjang dalam tingkat kewajaran sesuai dengan

penugasan yang diberikan.

Dalam ayat (4) Pasal 65 PP 45 tahun 2005 juga

dinyatakan bahwa setiap penugasan harus terlebih dahulu

mendapatkan persetujuan Rapat Umum Pemegang Saham

(RUPS) untuk Persero dan Menteri untuk Perusahaam Umum

(Perum). Ayat (5) pasal yang sama disebutkan bahwa BUMN

yang melaksanakan penugasan khusus Pemerintah harus

secara tegas melakukan pemisahan pembukuan mengenai

penugasan tersebut dengan pembukuan dalam rangka

pencapaian sasaran usaha perusahaan. Kemudian ayat (6)

dinyatakan bahwa setelah pelaksanaan kewajiban

pelayanan umum, Direksi wajib memberikan laporan kepada

RUPS/Menteri, Menteri Keuangan, dan Menteri teknis yang

mekanisme pelaksanaan PSO oleh BUMN pelaksana sebagai

contoh ada BUMN yang DIPA nya masih di Departemen

Keuangan sementara yang menugaskan adalah Departemen

teknis terkait, Ada juga BUMN yang ditugaskan oleh

Departemen Teknis namun belum melapor ke Kementerian

Negara BUMN, BUMN belum seragam dalam membuat kontrak

yang jelas, BUMN belum melakukan pemisahbukuan

pelaksanaan PSO yang terkait laba-rugi, BUMN belum

melaporkan kepada Kementerian BUMN setelah penugasan

berlangsung, dan lain-lain yang kesemuanya seharusnya

perlu diperhatikan secara seksama oleh Kementerian

negara BUMN sebagai wakil pemegang saham pemerintah

terutama untuk memperjelas fungsi dan keberadaan BUMN

tersebut.

b. Dampak dari Ketidakjelasan Mekanisme Pelaksanaan PSO

Ketidakjelasan Mekanisme Pelaksanaan PSO sangat

berdampak baik bagi BUMN tersebut maupun bagi pihak

stakeholder. Adapun dampak-dampak tersebut dapat

diuraikan sebagai berikut :

melanggar ketentuan perundangan yang berlaku.

Sebagai contoh Departemen Perhubungan sebagai

pihak yang memberi penugasan kepada PT Pelni untuk

melaksanakan Kewajiban Pelayanan Umum di bidang

angkutan laut kelas ekonomi sebelum memberikan

penugasan tersebut harus terlebih dahulu

menyampaikan pemberitahuan kepada Kementerian

BUMN sebagai wakil pemegang saham Pemerintah.

Dengan disampaikannya pemberitahuan tersebut maka

konsistensi pelaksanaan Undang-Undang BUMN akan

berjalan.Kementerian BUMN harus berperan dalam

memonitor kelayakan (feasibility) dan dana yang

akan diperoleh dalam penugasan. Kalau penugasan

tidak layak dan kompensasi yang akan diperoleh

oleh BUMN pelaksana justru nantinya malah

merugikan perusahaan maka penugasan tersebut dapat

ditolak oleh BUMN atas rekomendasi Pemegang Saham.

2) Dampak Psikologis

Ketidakseragaman mekanisme pelaksanaan PSO dapat

berdampak psikologis terhadap BUMN. Sebagai contoh

pihak yang bertanggung jawab dalam melakukan

pengawasan teknis, maka pihak yang berkepentingan

tersebut akan merasa tidak dihargai. Sebagai

contoh PT Kereta Api ketika diberikan penugasan

oleh Departemen Perhubungan untuk melaksanakan

penugasan, akan tetapi dalam melaksanakan

penugasan tersebut PT Kereta Api hanya

berkoordinasi dengan Departemen Keuangan dalam

proses pelaksanaan tugas mereka, maka Departemen

Perhubungan akan merasa tidak dihargai sebagai

pengawas teknis operasional kegiatan

perkeretaapian.

3) Dampak Operasional

Ada banyak dampak operasional yang muncul akibat

ketidakseragaman mekanisme pelaksanaan PSO yang

ada, diantaranya adalah sebagai berikut :

Munculnya ”grey area” dalam pemeriksaan BPK.

Ada berbagai macam perbedaan penafsiran antara

pemeriksa (BPK), pemberi tugas, dan penerima tugas

tugas dan pelaksana tugas dalam pelaksanaan PSO,

biaya pelaksanaan verifikasi dan lain-lain. Akibat

dari hal tersebut akan muncul suatu keadaan dimana

suatu kondisi yang dianggap beban oleh BUMN akan

dianggap bukan sebagai beban oleh pemeriksa,

sehingga BUMN sebagai pelaksana tugas dianggap

harus mengembalikan dana kompensasi PSO tersebut

kepada Pemerintah.

Mempersulit Proses Pengawasan

Ketidakseragaman mekanisme pelaksanaan PSO

berakibat pada bervariasinya prosedur dalam

pelaksanaan PSO. Contohnya ada BUMN yang

melaksanakan tugas langsung berkoordinasi dengan

Departemen Keuangan tanpa melibatkan Departemen

Teknis terkait, ada yang tidak berkoordinasi

dengan Kementerian BUMN sebagai wakil pemegang

saham, ada yang tidak jelas siapa departemen

teknis pemberi tugasnya, dan lain-lain. Kesemua

5. Jumlah dan termin Pencairan Dana dari APBN

a. Jumlah Kompensasi dana PSO

Kurangnya dana yang dicairkan dalam mengkompensasi

kewajiban BUMN dalam pelaksanaan PSO merupakan

kendala lainnya dalam melaksanakan PSO, Hal

tersebut berpengaruh terhadap kegiatan operasional

BUMN tersebut. Berikut adalah data 3 tahun

terakhir contoh BUMN yang realisasi dana PSO yang

diterima tidak sesuai dengan APBN yang telah

disetujui

1) PT Kereta Api (Persero)

Tabel 1. Kebutuhan dana PSO PT KA

No. KebutuhanDana PSO (Milyar)

2006 2007 2008 Proyeksi-2009

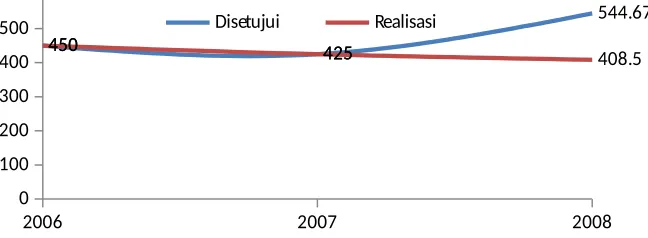

RKAB-2010 1. Usulan 507,91 475,36 590,29 651,03 670,56 2. Disetujui 450,00 425,00 544,67 535,00

-2008 yakni yang seharusnya Rp 544,67 Milyar namun

yang dikompensasi oleh pemerintah hanya 408, 50

Milyar.

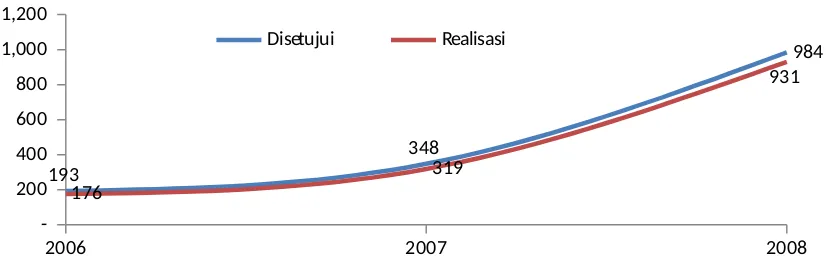

Grafik 1. Data Anggaran dan Realisasi PT KA

2006 2007 2008

0 100 200 300 400 500 600

450 425

544.67

450 425

408.5 Disetujui Realisasi

Grafik 2. Persentase Anggaran dan Realisasi dana

2006 2007 2008 0%

20% 40%

Dari grafik 1 dan 2 terlihat data anggaran dan

realisasi kompensasi dana PSO PT KA dan persentase

anggaran dan realisasi dana PSO PT KA.

Ketidaksesuaian antara kompensasi jika

dibandingkan anggaran menjadi kendala bagi PT

Kereta Api( Persero).Kendala tersebut menyebabkan

hal-hal sebagai berikut :

Pemeliharaan sarana dan prasarana tidak dapat

dipenuhi sesuai kebutuhan sehingga mengganggu

operasional PT Kereta Api.

Perusahaan tidak dapat melakukan peremajaan

sarana dan peningkatan pelayanan (kelas

komersial dan ekonomi) karena hasil usaha kelas

komersial harus menkompensir kerugian biaya

angkutan kelas ekonomi. Di lain pihak saat ini

umur teknis sarana dan prasarana sudah tua dan

pemeliharaan kelangsungan usaha kereta api.

2) PT Sang Hyang Seri (SHS)

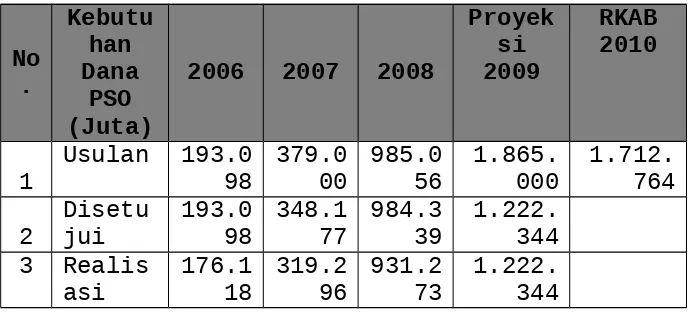

Tabel 2 Kebutuhan dana PSO PT SHS

No

2 Disetujui 193.098 348.177 984.339 1.222.344 3 Realis

2006 2007 2008

Grafik 4. Persentase Anggaran dan Realisasi dana PSO PT

SHS

Dari tabel dan grafik diatas terlihat bahwa pada tahun

2006,2007, dan 2008 terdapat kekurangan kompensasi dana

PSO yang belum diberikan oleh pemerintah kepada PT SHS,

menyangkut pelaksanaan tugas PSO masing-masing BUMN

pelaksana tugas, yang kesemuanya secara umum dapat

menghambat kegiatan operasional BUMN.

b. Termin Pencairan dana PSO

Terkait dengan termin pencairan dana PSO kendala yang

ada adalah masalah lambatnya proses verifikasi oleh

pihak terkait. Sebagaimana kita ketahui sebelum

pencairan kompensasi dana PSO oleh Departemen

keuangan maka terlebih dahulu harus dilakukan

verifikasi. Hasil verifikasi tersebut nantinya

sebagai salah satu prasyarat dari realisasi pencairan

kompensasi dana PSO.

Sebab utama terlambatnya pencairan kompensasi dana

PSO tersebut adalah terlambatnya proses verifikasi

pencairan kompensasi dana PSO, terlambatnya

penerbitan Surat Perintah Membayar dan pada akhirnya

memperlambat proses pencairan dana PSO.

Lambatnya proses pencairan dana PSO berakibat pada

terganggunya kinerja operasional BUMN pelaksana PSO.

B. Pemecahan Masalah

Sehubungan dengan penjelasan dan analisis terhadap

permasalahan pola subsidi di atas, maka penulis

berpendapat kiranya perlu ada Standard Operating

Procedure (SOP) yang jelas terkait mekanisme

pelaksanaan PSO yang didalamnya berisi aturan-aturan

yang tegas dan mengikat berbagai pihak sehingga BUMN

pelaksana PSO dapat lebih jelas menerapkannya di salam

perusahaan mereka

SOP tersebut didalamnya termasuk juga tercantum

adanya kontrak yang jelas antara BUMN dan Departemen

pemberi tugas terkait masalah biaya atau beban dan

masalah-masalah “grey area” lainnya dengan tujuan agar

ketika pihak auditor melakukan pemeriksaan hal-hal yang

Pemerintah perlu konsisten dalam melaksanakan

kompensasi pencairan dana terkait penugasan, semakin

dalam penugasan kepada BUMN seharusnya semakin

meningkat juga kompensasi yang diberikan kepada BUMN

sehingga kegiatan operasional BUMN dapat berjalan

dengan lancar sehingga kinerja operasional BUMN

BAB IV PENUTUP

A. SIMPULAN

Berdasarkan uraian-uraian dari Bab I sampai dengan

Bab III maka dapat diambil kesimpulan bahwa selama ini

adanya ketidakseragaman dalam mekanisme pelaksanaan PSO

berdampak baik langsung maupun tidak langsung bagi BUMN

dan stakeholder, Akibat dari hal tersebut akan

mempengaruhi kinerja operasional dari BUMN pelaksana

PSO.

Selain ketidakseragaman mekanisme pelaksanaan PSO

oleh BUMN terdapat juga masalah dalam kompensasi dana

PSO dimana terlambatnya proses verifikasi akan

berdampak pada terlambatnya proses pencairan dana yang

berujung pada masalah operasional perusahaan.

Kementerian BUMN sebagai wakil pemegang saham

pemerintah dalam hal ini berkewajiban mengatasi

ketidakefektifan tersebut diatas sehingga Kinerja BUMN

B. SARAN

Dari beberapa hal yang disampaikan di atas, penulis

dapat memberikan saran-saran sebagai berikut:

Untuk mengeektifkan mekanisme pelaksanaan PSO

sehingga memudahkan BUMN dalam mengambil rujukan dalam

proses pelaksanaan PSO, maka perlu ada peraturan yang

mengatur tentang mekanisme tersebut.

Didalam peraturan tersebut didalamnya setidaknya

terdapat unsur-unsur sebagai berikut :

1.Prosedur operasi baku yang didalamnya terdapat

mekanisme pelaksanaan PSO mulai dari proposal

penugasan BUMN sampai dengan proses pencairan

kompensasi dana PSO.

2.Penekanan masalah kontrak kerja oleh BUMN dan

Departemen pemberi tugas dengan tujuan agar

kondisi ”grey area” yang terjadi dalam

pemeriksaan oleh BPK dapat diminimalisir.

3.Penekanan masalah pemisahbukuan pelaksanaan PSO

oleh BUMN dari pelaksanaan kegiatan BUMN secara

adalah konsistensi Pemerintah dalam merealisasikan

anggaran yang telah disetujui untuk mengkompensasi

dana pelaksanaan PSO.

Pelaksanaan verifikasi yang sesuai dengan waktu juga

harus dilaksanakan oleh Tim verifikasi untuk