PENGARUH MANAJEMEN ASET TERHADAP TINGKAT

OPTIMALITAS ASET TETAP (TANAH DAN BANGUNAN)

PEMERINTAH KOTA BAUBAU

Tesis

untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-2

Program Magister Ekonomika Pembangunan Bidang Ilmu-ilmu Sosial

Diajukan oleh: Jusmin

11/327184/PEK/16624

Kepada

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS GADJAH MADA

iv PERNYATAAN

Dengan ini saya menyatakan bahwa tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, April 2013

v

PERSEMBAHAN

Moto:

“kesuksesan adalah pilihan, usaha adalah jalan, doa adalah

keyakinan”

Allahuakbar… (

Lahaulawalaquwataillabillah)

Kupersembahkan tesis ini untuk: Ayahanda tercinta La Ibara

dan Ibunda tercinta Wa IGoso yang telah membiayai sarjana S2 saya

vi PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas berkat dan rahmantNnya penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Manajemen Aset Terhadap Tingkat Optimalitas Aset Tetap (Tanah dan

Bangunan) Pemerintah Daerah Kota Baubau”. Penyusunan tesis ini dimaksudkan

untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-2 Program Studi Magister Ekonomika Pembangunan UGM Yogyakarta.

Penulis menyadari sepenuhnya bahwa dalam penulisan tesis ini masih banyak terdapat kekurangan, mengingat keterbatasan kemampuan penulis. Namun demikian berkat adanya dukungan, petujuk, saran dan bimbingan dari berbagai pihak terutama pembimbing, akhirnya tesis ini dapat penulis selesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih yang setinggi-tingginya kepada yang terhormat.

1. Bapak Prof. Dr. Samsubar Saleh, M. Soc.Sc. selaku pembimbing yang telah meluangkan waktunya memberikan arahan dan bimbingan dengan penuh perhatian dan kesabaran dalam penyusunan tesis ini.

2. Ibu Artidiatun Adji, M.Ec., M.A., Ph.D. selaku ketua pengelola dan para dosen pengajar serta seluruh staf sekretariat program MEP-UGM yang telah membantu penulis dalam berbagai hal menyangkut proses belajar mengajar. 3. Bapak Drs. A.S. Tamrin, M.H. selaku Walikota Baubau beserta seluruh

vii 4. Ayahanda tercinta La Ibara dan Ibunda tercinta Wa Igoso, serta semua saudara-saudaraku tercinta yaitu kak Sugianto sekeluarga, kak Yurmanti sekeluarga, kak Jayanto sekeluarga, adik Yusnianti sekeluarga dan adik Ayu Widi serta seluruh keluarga besar yang kucintai semuanya yang tidak dapat saya sebutkan satu persatu yang telah memberikan dukungan baik finansial, doa dan dorongan motivasi dalam menyelesaikan studi serta penulisan ini. 5. Teman-teman mahasiswa-mahasiswi MEP-UGM, khususnya personel

angkatan 47, yang telah mengukir berbagai kenangan manis dan terindah semasa pendidikan di kampus biru UGM. Tanpa kalian perkuliahan terasa sulit dan berat kujalani.

Akhirnya suatu pepatah “tiada gading yang tak retak” selalu mengingatkan

kita bahwa di dunia ini tiada yang sempurna. Demikian halnya dengan penulis sangat menyadari bahwa tesis ini masih jauh dari kesempurnaan, oleh karena itu segala bentuk, saran, kritik dan masukan yang membantu sangat diharapkan untuk perbaikan dan penyempurnaan. Semoga tesis ini dapat bermanfaat dan dipergunakan sebagaimana mestinya.

Yogyakarta, 1 April 2013 Penulis,

viii

HALAMAN PERSEMBAHAN... iv

PRAKARTA ... v

1.3 Tujuan dan Manfaat Penelitian ... 10

1.3.1 Tujuan penelitian ... 10

1.3.2 Manfaat penelitian ... 10

1.4 Sistematika Penulisan ... 11

BAB II TINJAUAN PUSTAKA DAN ALAT ANALISIS ... 12

2.1 Tinjauan Pustaka ... 12

2.2.2.4 Pengawasan dan pengendalian ... 22

2.2.3 Optimalitas aset ... 23

2.3 Hipotesis ... 25

2.4 Alat Analisis Data ... 26

2.4.1 Skala likert ... 26

2.4.2 Pengujian instrumen... 27

2.4.2.1 Uji validitas ... 27

2.4.2.2 Uji reliabilitas ... 28

2.4.3 Analisis regresi berganda ... 28

2.4.4 Unstandardized beta coefficients ... 29

ix

2.4.4.2 Koefisien regresi secara menyeluruh (uji F) ... 30

2.4.4.3 Uji koefisien determinasi (R2) ... 31

2.4.5 Uji ekonometrika (asumsi klasik) ... 31

2.4.5.1 Uji multikolinearitas ... 31

2.4.5.2 Uji normalitas ... 32

2.4.5.3 Uji autokorelasi ... 32

2.4.5.4 Uji heterokedastisitas ... 33

BAB III ANALISIS DATA ... 34

3.1.3 Teknik pengambilan sampel ... 35

3.1.3.1 Populasi ... 35

3.1.3.2 Sampel ... 35

3.1.4 Cara pengumpulan data... 37

3.1.4.1 Studi kepustakaan ... 37

3.1.4.2 Penelitian lapangan ... 37

3.1.5 Definisi operasional ... 41

3.2 Hasil Analisis Data dan Pembahasan ... 42

3.2.1 Pengujian instrumen... 42

3.2.1.1 Uji validitas ... 42

3.2.1.2 Uji reliabilitas ... 44

3.2.2 Skala likert (hasil persepsi responden) ... 44

3.3 Hasil Regresi ... 48

3.3.1 Unstandardized beta coefficients ... 49

3.3.2 Uji ekonomika ... 50

3.3.3 Uji t (t-test) ... 50

3.3.4 Uji F (F-test) ... 51

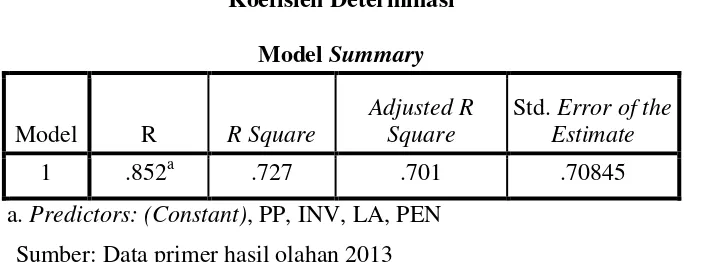

3.3.5 Koefisien determinan (R2) ... 52

3.4 Uji ekonometrika (asumsi klasik) ... 53

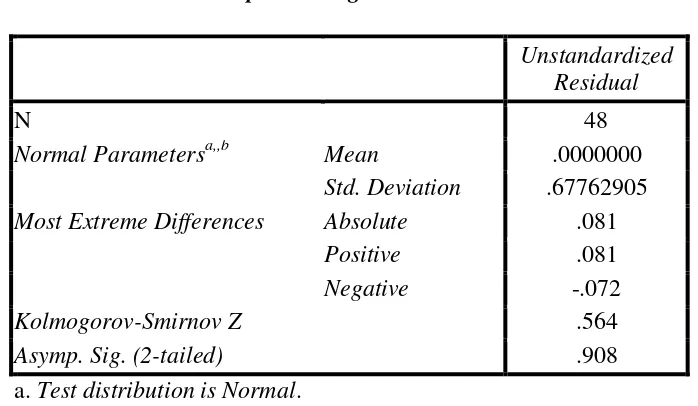

3.4.1 Uji normalitas... 53

3.4.2 Uji multikolinearitas ... 55

3.4.3 Uji heterokedastisitas ... 57

3.4.4 Uji autokorelasi ... 58

3.5 Interprestasi hasil ... 60

BAB IV KESIMPULAN DAN SARAN... 63

4.1 Kesimpulan ... 63

4.2 Saran ... 64

4.3 Keterbatasan penelitian ... 65

DAFTAR PUSTAKA ... 66

x DAFTAR TABEL

Halaman

Tabel 2.1 Uji Durbin-Watson (DW test) ... 33

Tabel 3.1 Distribusi Responden Berdasarkan Unit Kerja, ... 36

Tabel 3.2 Distribusi Responden Berdasarkan Jenis Kelamin Usia, Pendidikan dan Jabatan Eselon... 39

Tabel 3.3 Hasil Perhitungan Uji Validitas ... 43

Tabel 3.4 Hasil Perhitungan Reliabilitas ... 44

Tabel 3.5 Rekapitulasi Jawaban Responden ... 45

Tabel 3.6 Hasil Wawancara dan Observasi lapangan ... 47

Tabel 3.7 Hasil Uji Arah Tanda ... 50

Tabel 3.8 Uji t Signifikan Parameter Individual (Uji Statistik t) ... 51

Tabel 3.9 Uji Signikansi Simultan (Uji Statistik F) ... 52

Tabel 3.10 Koefisien Determinasi... 53

Tabel 3.11 Uji Normalitas ... 54

Tabel 3.12 Uji Coeffecient Correlation ... 56

Tabel 3.13 Coefficient ... 57

Tabel 3.14 Uji Glejser ... 58

Tabel 3.15 Uji Autokorelasi ... 59

xi DAFTAR GAMBAR

xii DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Ijin Penelitian ... 68

Lampiran 2 Surat Keterangan Penelitian ... 69

Lampiran 3 Kartu Inventarisasi Barang ... 70

Lampiran 4 Rekapitulasi Jawaban Responden ... 85

Lampiran 5 Pengantar Kuesioner ... 87

Lampiran 5 Uji Validitas dan Uji Reliabilitas Hasil Pengolahan SPSS.... 93

Lampiran 7 Analisis Regresi Linear Berganda ... 95

xiii INTISARI

Penelitian ini bertujuan untuk menganalisis pengaruh manajemen aset terhadap tingkat optimalitas aset tetap (tanah dan bangunan) pada Pemerintah Daerah di Kota Baubau. Dengan menggunakan metoda purposive sampling jumlah sampel penelitian yang diambil adalah sebanyak 48 responden. Variabel-variabel yang digunakan adalah inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset.

Berdasarkan hasil analisis dengan menggunakan alat uji Regresi Linear Berganda menunjukan bahwa secara individual inventarisasi aset terbukti berpengaruh positif dan signifikan terhadap optimalitas aset tetap (tanah dan bangunan) yang berarti sesuai dengan hipotesis, secara individual legal audit aset tidak terbukti berpengaruh positif dan signifikan terhadap tingkat optimalitas aset tetap (tanah dan bangunan) yang berarti tidak sesuai dengan hipotesis, secara individual penilaian aset terbukti berpengaruh positif dan signifikan terhadap tingkat optimalitas aset tetap(tanah dan bangunan), pengawasan dan pengendalian aset terbukti berpengaruh positif dan signifikan terhadap tingkat optimalitas aset tetap (tanah dan bangunan). Sedangkan hasil analisis secara serentak menunjukan bahwa ke-empat variabel yaitu inventarisasi aset, legal audit aset, penilaian aset serta pengawasan dan pengendalian aset terbukti berpengaruh signifikan/positif terhadap tingkat optimalitas aset tetap tanah (tanah dan bangunan) hal ini dibuktikan dengan nilai F-hitung > F-tabel.

xiv ABSTRACT

This research aims to analyze the impact of asset management towards optimality of fixed assets (land and buildings) in the Local Government in Baubau Regency. By using purposive sampling method the number of research samples was takenas much as 48 respondents. The variables used are assets inventory, audit legal of assets assessment, as well as supervision and asset control.

Based on the analysis result using Multiple Linear Regression test indicated that the asset inventory individually are proven have positive and significant influence toward optimality of fixed assets (land and buildings) that means consistent with the hypothesis, individually the legal audit of assets are not proved have positive and significant influence to optimization of fixed assets (land and buildings) that means not consistent with the hypothesis, an individual assessment of the assets are indicated are proved has positive influence to optimality of fixed assets (land and buildings) that means consistent with the hypothesis, the supervision and asset control is proved have positive and significant influence to optimization of fixed assets (land and buildings) that means consistent with the hypothesis. While the analysis results together /simultaneously indicated that all four variables, namely the asset inventory, audit legal of assets, assets assessment as well as supervision and assets control are proved to have significant and positive influence to optimality of fixed assets (land and buildings) this is proved by the value of F count > F-table.

1 BAB I

PENGANTAR

1.1 Latar Belakang

Sistem pemerintahan daerah di Indonesia dewasa ini memasuki paradigma baru di mana salah satu tujuan dari penyelenggaraan pemerintah adalah terciptanya good governance dengan cara melakukan perubahan yang mendasar dalam mengelola daerah serta mengoptimalkan sumber daya yang dimiliki. Hal ini dapat dicermati dengan semakin disempurnakannya peraturan perundang-undangan pemerintah daerah dengan diterbitkannya undang-undang Nomor 32 tahun 2004 tentang Pemerintah daerah dan Undang-undang Nomor 25 Tahun 1999 yang kemudian diubah menjadi Undang-undang Nomor 33 Tahun 2004 merupakan landasan perubahan sistem pemerintahan daerah termasuk perimbangan keuangan negara. Perubahan itu mengarah pada pelaksanaan desentralisasi atau otonomi daerah yang luas, nyata dan bertanggung jawab.

2 melakukan optimalisasi aset milik pemerintah daerah yang saat ini dikategorikan masih belum optimal serta mengevaluasi ketidakefisienan aset yang idle milik pemerintah daerah yang membutuhkan biaya operasional dan pemeliharaan yang besar.

Kewenangan yang diberikan berkaitan pula dengan bagaimana pemerintah daerah mampu memaksimalkan kekayaan daerah yang dimiliki misalnya melalui pengelolaan aset. Aset disini dapat diartikan sebagai barang/benda yang dapat dimiliki dan mempunyai nilai ekonomis (economic value), nilai komersial atau nilai pertukaran yang dimiliki atau digunakan suatu badan usaha, lembaga atau perorangan. Aset negara adalah barang tidak bergerak (tanah dan/atau bangunan) dan barang bergerak (inventarisasi) yang dibeli atas beban APBN dan perolehan lain yang sah, yang dimiliki/dikuasai oleh instansi lembaga pemerintah non departemen, badan-badan, tidak termasuk kekayaan yang dipisahkan dan bukan kekayaan pemerintah daerah. Untuk itu, pemerintah daerah harus benar-benar memahami apa sajakah yang harus dilakukan sehingga dapat mengoptimalkan aset-aset yang dimiliki guna meningkatkan pendapatan asli daerah khususnya dalam hal ini adalah aset tetap tanah dan bangunan.

3 aset-aset yang dimiliki yaitu inventarisasi aset, legal audit, penilaian aset, optimalisasi aset, serta pengawasan dan pengendalian aset. Di mana jika kelima tahapan manajemen aset ini dijalankan dengan baik maka akan memberikan manfaat yang besar bagi pemerintah dalam meningkatkan efisiensi, efektivitas dan menciptakan nilai tambah dalam mengelola aset yang tertib, akuntabel dan transparan.

Kota Baubau adalah sebuah Kotamadya atau kota otonom dipulau buton, Sulawesi Tenggara. Kota Baubau memperoleh status kota pada tanggal 21 juni 2001 berdasarkan UU No. 13 Tahun 2001, dengan luas wilayah daratan 221,00 km2, luas laut mencapai 30 km2 merupakan kawasan potensial untuk pengembangan sarana dan prasarana transportasi laut. Secara geografis, kota Baubau terletak di bagian selatan garis khatulistiwa di antara 5,210 – 5,330 lintang selatan dan di antara 122,300 – 122,470 Bujur Timur, atau terletak di sebelah selatan Provinsi Sulawesi Tenggara. Batas wilayah kota Baubau adalah sebagai berikut: sebelah utara berbatasan Selat Buton, sebelah selatan berbatasan Kecamatan Pasar Wajo Kabupaten Buton, Sebelah timur berbatasan Kecamatan Kapuntori, Kabupaten Buton. Sebelah Barat berbatasan Kecamatan Kadatua Kabupaten Buton.

4 tetapi dalam prakteknya kota Baubau belum dapat menjalankan manajemen aset dengan baik, ini dapat dilihat dari laporan Badan Pemeriksa Keuangan bahwa hasil Laporan Keuangan Pemerintah Daerah kota Baubau masih menyandang predikat Wajar Dengan Pengecualian (WDP). Permasalahan yang muncul karena belum memaksimalkan aset tetap (tanah dan bangunan) milik pemerintah kota Baubau. Hal ini dapat dilihat dari beberapa kendala terutama masalah inventarisasi aset sebagaimana hingga sekarang belum ada data yang baku tentang jumlah luas tanah milik pemerintah Kota Baubau, termasuk masalah legal audit yang mana beberapa aset yang dimiliki pemerintah Kota Baubau yaitu sebanyak 146 bidang tanah, yang baru sertifikasi 40 bidang (27,39 persen) dan sisanya 106 bidang (72,60 persen) tidak memiliki status hukum yang jelas, kemudian belum ada penilai independen (sertifikasi) yang melakukan penilaian terhadap aset tetap (tanah dan bangunan) milik pemerintah kota Baubau sehingga sampai sekarang belum dapat diketahui berapa nilainya. Permasalahan aset tersebut yang menjadi kendala kota Baubau untuk meraih opini Wajar Tanpa Pengecualian (WTP).

Berkaitan permasalahan tersebut di atas adapun yang menjadi rumusan masalah dalam penelitian ini difokuskan pada. Faktor yang mempengaruhi tingkat optimalitas aset tetap (tanah dan bangunan) milik pemerintah kota Baubau belum maksimal dipengaruhi oleh faktor inventarisasi aset, legal audit aset, penilaian aset serta pengawasan dan pengendalian aset. Di mana dari permasalahan yang ada di atas timbul pertanyaan penelitian yang dibatasi sebagai berikut.

5 2. Apakah ada pengaruh yang positif antara legal audit terhadap tingkat

optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau? 3. Apakah ada pengaruh yang positif antara penilaian terhadap tingkat

optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau? 4. Apakah ada pengaruh yang positif antara pengawasan dan pengendalian

terhadap tingkat optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau?

1.2 Keaslian Penelitian

Penelitian mengenai pengaruh manajemen aset terhadap tingkat optimalitas aset tetap (tanah dan bangunan) Kota Baubau belum ada yang meneliti, namun sudah ada literatur yang tersedia. Hal ini berpedoman dan mengacu pada penelitian sebelumnya mengenai manajemen aset diantaranya adalah.

1. Dadson dan Ebenezer (2006) menjelaskan tentang mengoptimalkan manajemen aset tanah di Ghana dalam rangka menuju good governance. Beberapa langkah-langkah yang digunakan guna mencapai pemerintahan yang baik adalah berada di seputar legislasi, organisasi dalam sektor tanah, data base dan peta serta mekanisme sistem lahan yang berkelanjutan

6 hilang maka diperlukan adanya suatu strategi manajemen informasi aset yang terintegrasi.

3. Phelps (2009), meneliti hubungan antara pemikiran, praktek dan hasil dalam pengelolaan aset dalam rangka memahami faktor-faktor perubahan dari manajemen properti untuk manajemen aset yang terjadi di Inggris dan Rusia. Sebuah kerangka kerja analitis dikembangkan untuk mengukur mengapa organisasi melakukan manajemen aset; bagaimana mereka melakukannya dan apa yang mereka capai. Kesimpulannya manajemen aset di Inggris lebih maju dan disiplin dibandingkan Rusia, ini disebabkan adanya campur tangan pemerintah pusat dan keterlibatan aktif para pelaku manajemen aset.

7 keberadaan taman dikesampingkan. Beragam persoalan taman terkait kuantitas dan kualitas kerap dijumpai di kota-kota besar di Indonesia, salah satunya Kota Bandung. Untuk mengatasi persoalan-persoalan tersebut, pengelolaan taman dapat dilakukan dengan menerapkan konsep manajemen aset. Penelitian ini bertujuan untuk menerapkan model pendekatan manajemen aset terhadap taman berbasiskan Sistem Informasi Geografis (SIG) dalam rangka mengoptimalkan fungsi taman. Penelitian ini menggunakan metodologi deskriptif melalui teknik wawancara dengan pihak-pihak terkait pengelolaan taman dan observasi lapangan pada taman-taman yang ada di wilayah penelitian. Hasilnya Manajemen aset merupakan salah satu pendekatan yang berperan penting dalam tahapan implementasi penataan ruang (pemanfaatan dan pengendalian). Penerapannya telah terbukti berhasil untuk pengelolaan aset publik seperti infrastruktur jalan, drainase, lahan, bangunan, dan sebagainya.

8 tidak adanya kerangka kelembagaan dan hukum untuk mendukung penerapan manajemen aset, prinsip non-profit aset publik, beberapa yurisdiksi yang terlibat dalam proses manajemen aset publik, kompleksitas tujuan pemerintah daerah, ketersediaan-non Data untuk mengelola milik umum, dan sumber daya manusia yang terbatas. Penelitian keterbatasan/implikasi Penelitian ini terbatas pada satu studi kasus. Ini adalah studi pendahuluan dari penelitian yang lebih besar yang menggunakan studi kasus ganda. Penelitian utama juga menyelidiki peluang bagi pemerintah daerah dengan mengadopsi dan menerapkan manajemen aset publik. Orisinalitas/nilai Temuan kertas memberikan masukan yang bermanfaat bagi pembuat kebijakan, akademisi dan praktisi manajemen aset di Indonesia untuk membangun kerangka kerja manajemen aset publik sehingga organisasi yang efisien dan efektif, serta peningkatan kualitas pelayanan publik. Penelitian ini memiliki aplikasi potensial di negara-negara berkembang lainnya.

6. Wahyuni (2011), melakukan penelitian terkait pengaruh manajemen aset yang terdiri dari aspek inventarisasi, identifikasi, legal audit dan penilaian aset terhadap optimalisasi pemanfaatan aset tetap pemerintah Kabupaten Sumbawa Barat. Sampel dipilih dengan menggunakan purposive sampling. Penelitian ini menggunakan 2 (dua) alat analisis yaitu analisis regresi berganda (multiple regression) dan Data Envelopment Analysis (DEA). Hasil analisisnya dengan

9 optimal dalam pemanfaatan aset tetapnya sedang 5 Satuan Kerja Perangkat Daerah (SKPD) lainnya belum optimal dalam pemanfaatan aset tetapnya. Untuk hasil analisis pengujian regresi berganda menunjukkan bahwa variabel inventarisasi, identifikasi dan legal audit berpengaruh positif terhadap optimalisasi pemanfaatan aset tetap Pemerintah Kabupaten Sumbawa Barat, Sedangkan variabel penilaian aset berpengaruh negatif terhadap optimalisasi pemanfaatan aset tetap Pemerintah Daerah Kabupaten Sumbawa Barat.

10 legal audit aset, penilaian aset serta pengawasan dan pengendalian aset terbukti berpengaruh signifikan/positif terhadap optimalisasi aset tetap (tanah dan bangunan) hal ini dibuktikan dengan nilai F-hitung > F-tabel.

Keaslian penelitian ini dibandingkan dengan beberapa penelitian sebelumnya adalah terletak dari aspek objek dan waktu penelitian. Persamaan penelitian ini dengan penelitian sebelumnya adalah tentang konsep pengelolaan aset dalam rangka optimalitas aset pemerintah daerah, dan alat analisis. Penelitian ini belum pernah dilakukan di objek penelitian yaitu Kota Baubau provinsi Sulawesi Tenggara, sehingga untuk dapat menjelaskan atas permasalahan pengelolaan manajemen aset atau pengelolaan barang milik pemerintah daerah diperlukan penelitian tersendiri.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan penelitian

Tujuan penelitian ini adalah menganalisis pengaruh inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset terhadap tingkat optimalitas aset tetap (tanah dan bangunan) Pemerintah Daerah di Kota Baubau. Penelitian ini diharapkan dapat memberikan masukan yang baik terhadap pemerintah daerah dalam pemanfaatan asetnya.

1.3.2 Manfaat penelitian

Penelitian ini diharapkan dapat memberikan manfaat.

11 2. Bagi pengembangan ilmu pengetahuan sebagai tambahan referensi, serta sumber penelitian selanjutnya, khususnya yang berkaitan dengan manajemen aset pemerintah daerah.

1.4Sistematika penulisan

12 BAB II

TINJAUAN PUSTAKA DAN ALAT ANALISIS

2.1Tinjauan Pustaka

Penelitian ini menggunakan library research (tinjauan kepustakaan) guna melihat apa yang seharusnya dilakukan dalam pengelolaan aset pemerintah daerah khususnya pada Pemerintah Daerah Kota Baubau. Sehubungan dengan diberlakukanya Peraturan Pemerintah Nomor 6 Tahun 2006 yang telah dirubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Pengelolaan Barang Milik Negara/Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Pengelolaan aset negara dalam pengertianya yang dimaksud dalam PP No.6/2006 tentang pengelolaan aset Pasal 1 ayat (1) dan ayat (2) adalah tidak sekedar administratif semata, tetapi lebih maju berfikir dalam menangani aset negara, bagaimana meningkatkan efisiensi, efektivitas dan menciptakan nilai tambah dalam mengelola aset. Oleh karena itu, lingkup pengelolaan aset negara mencakup perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, penatausahaan, pembinaan, pengawasan dan pengendalian.

13 1. Memastikan efektivitas dan koordinasi kegiatan manajemen aset yang disusun

pemerintah.

2. Mengawasi penggunaan dana dalam proses manajemen serta penggunaan aset properti.

3. Memastikan bahwa permasalahan manajemen aset telah dibahas dalam pertemuan pengambilan keputusan sebagai dasar penyusunan rencana pelayanan.

4. Memahami batasan efektivitas, efisiensi serta mempertimbangkan kondisi ekonomi dalam menyusun manajemen/pengelolaan aset.

5. Membuat pola kerjasama pengelolaan aset dengan pihak ketiga atau organisasi lain yang mampu memenuhi kebutuhan masyarakat.

Phelps (2009), meneliti hubungan antara pemikiran, praktek dan hasil dalam pengelolaan aset dalam rangka memahami faktor-faktor perubahan dari manajemen properti untuk manajemen aset yang terjadi di Inggris dan Rusia. Sebuah kerangka kerja analitis dikembangkan untuk mengukur mengapa organisasi melakukan manajemen aset; bagaimana mereka melakukannya dan apa yang mereka capai. Kesimpulannya manajemen aset di Inggris lebih maju dan disiplin dibandingkan Rusia, ini disebabkan adanya campur tangan pemerintah pusat dan keterlibatan aktif para pelaku manajemen aset.

2.2Landasan Teori 2.2.1 Pengertian aset

14 dalam terminologi akuntasi, aset dapat di artikan sebagai sumber daya yang dimiliki dan/atau dikuasai oleh suatu badan usaha atau pemerintah secara historis dan dari mana manfaat ekonomi dan/atau sosial di masa masa depan dapat diperoleh, serta dapat diukur dalam satuan uang. Jika dipandang dari aspek management & valuation aset diartikan sebagai sesuatu yang dimiliki secara sah dan mampu meningkatkan nilai dan pengembangan sumber daya.

Siregar (2004: 178) menyatakan aset adalah barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau nilai tukar (exchange value) yang dimiliki oleh badan usaha, instansi atau individu (perorangan). Pengertian aset yang disebutkan di atas pada dasarnya berlaku pula untuk aset yang dikuasai atau dimiliki negara berdasarkan syarat-syarat tertentu.

Menurut siregar (2004: 178) menyatakan aset adalah barang yang dalam pengertian hukum disebut benda, yang terdiri dari benda tidak bergerak dan benda bergerak. Barang yang dimaksud meliputi barang tidak bergerak (tanah dan bangunan) dan barang bergerak baik yang berwujud (tangible) maupun yang tidak berwujud (intangible), yang tercakup dalam aktiva/kekayaan atau harta kekayaan dari suatu perusahaan, badan usaha, institusi atau individu perorangan.

15 yang dipisahkan (dikelola BUMN) dan Kekayaan Pemerintah Daerah. Secara singkat dapat disebut sebagai “barang milik negara/kekayaan negara”.

2.2.2 Konsep manajemen aset

Menurut Lukman dan Akbar (2010) konsep manajemen aset pertama kali dicetuskan oleh industri privat. Penerapan konsep manajemen aset telah terbukti memberikan hasil positif dan menghasilkan keuntungan yang signifikan bagi perusahaan sektor privat. Kesuksesan sektor privat ini mulai dilirik oleh aparatur pemerintah dan perusahaan-perusahaan publik. Oleh karena itu, konsep manajemen aset mulai dikenali sebagai suatu cara yang dapat diterapkan oleh pemerintah dalam mengelola aset-aset yang dimiliki.

Surminah (2008) menyatakan bahwa manajemen aset adalah suatu sistem penatalaksanaan atau suatu unit fungsional yang berfungsi/bertugas untuk mengoperasikan seperangkat sumber daya (sumber daya manusia, uang, mesin, barang, waktu) dan seperangkat instrument (metoda, standar/kriteria) untuk mencapai satu tujuan. Kebutuhan akan manajemen aset menjadi penting yang berhubungan dengan ketersediaan, efisiensi, mutu, kesinambungan perusahaan dan pemenuhan keselamatan lingkungan) aset fisik yang dimiliki perusahaan.

16 Gambar 2.1

Alur Manajemen Aset

1. Inventarisasi aset, yang terdiri atas dua aspek, yaitu inventarisasi fisik dan yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis, alamat dan lain-lain. Aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan adalah pendataan, kodifikasi/labeling, pengelompokan dan pembukuan/administrasi sesuai dengan tujuan manajemen aset.

2. Legal audit, merupakan satu lingkup kerja manajemen aset yang berupa inventarisasi status penguasaan aset, sistem dan prosedur penguasaan atau pengalihan aset, identifikasi dan mencari solusi atas permasalahan legal, dan strategi untuk memecahkan berbagai permasalahan legal yang terkait dengan penguasaan atau pengalihan aset. Permasalahan legal yang sering ditemui antara lain status hak penguasaan yang lemah, aset dikuasai pihak lain, pemindahtanganan aset yang tidak termonitor, dan lain-lain.

17 mengetahui nilai kekayaan maupun informasi untuk penerapan harga bagi aset yang ingin dijual.

4. Optimalisasi aset, merupakan satu proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal dan ekonomi yang dimiliki aset tersebut. Dalam tahapan ini, aset-aset yang dimiliki pemerintah daerah diidentifikasi dan dikelompokan atas aset yang memiliki potensi dan tidak memiliki potensi. Aset yang memiliki potensi dapat dikelompokan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional, baik dalam jangka pendek, menengah maupun jangkan panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Aset yang tidak dapat dioptimalkan, harus dicari faktor penyebabnya. Apakah faktor permasalahan legal, fisik, nilai ekonomi yang rendah ataupun faktor lainnya. Hasil akhir dari tahapan ini adalah rekomendasi yang berupa sasaran, stategi dan program untuk mengoptimalkan aset yang dikuasai.

18 bertanggungjawab menanganinya. Hal ini yang diharapkan akan menimalkan KKN (Korupsi, Kolusi dan Nepotisme) dalam tubuh pemerintah daerah.

2.2.2.1 Inventarisasi. Menurut Siregar (2004: 518-519) tahapan manajemen aset daerah sebagai berikut. Inventarisasi aset, yang terdiri atas dua aspek, yaitu inventarisasi fisik dan yuridis/legal. Aspek fisik terdiri atas bentuk, luas, lokasi, volume/jumlah, jenis, alamat dan lain-lain. Aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan adalah pendataan, kodifikasi/labeling, pengelompokan dan pembukuan/administrasi sesuai dengan tujuan manajemen aset.

Berdasarkan peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Daerah menyatakan inventarisasi adalah kegiatan atau tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang dalam pemakaian. Barang inventarisasi adalah seluruh barang yang dimiliki/dikuasai oleh pemerintah daerah yang penggunaanya lebih dari satu tahun dan dicatat serta didaftar dalam buku Inventarisasi. Agar buku inventarisasi dapat digunakan sesuai dengan fungsi dan perananya, maka pelaksanaanya harus lebih tertib, teratur, dan berkelanjutan, berdasarkan data yang benar, lengkap, dan akurat sehingga dapat memberikan informasi yang tepat.

19 atau pelaksanaan pencatatan, dan kegiatan atau pelaksanaan pelaporan. Dalam pencatatan dimaksud dipergunakan buku-buku dan kartu-kartu sebagai berikut. 1. Buku Induk Inventarisasi (BII).

2. Buku Inventarisasi (BI).

3. Kartu Inventarisasi Barang (KIB). 4. Kartu Inventarisasi Ruangan (KIR).

Dalam pelaksanaanya pelaporan dipergunakan daftar-daftar yaitu.

1. Daftar rekapitulasi (jumlah barang hasil sensus, daftar mutasi barang). 2. Daftar mutasi barang.

Buku induk inventarisasi adalah merupakan gabungan/kompilasi dari buku inventarisasi. Buku inventarisasi adalah himpunan catatan data teknis dan administrasi yang diperoleh dari catatan kartu-kartu inventarisasi barang sebagai hasil sensus ditiap-tiap unit/satuan kerja yang dilaksanakan secara serempak pada waktu tertentu. Untuk mendapatkan data barang dan pembukuan buku inventarisasi yang benar, dapat dipertanggungjawabkan dan akurat (up to date) maka dapat dilakukan melalui sensus barang daerah setiap 5 (lima) tahun sekali.

Buku inventarisasi barang adalah kartu untuk mencatat barang-barang inventarisasi secara tersendiri atau kumpulan/kolektif dilengkapi data asal, volume, kapasitas, merk, type, nilai/harga dan data lain mengenai barang tersebut, yang diperlukan untuk inventarisasi maupun tujuan lain dan dipergunakan selama barang itu belum dihapuskan. Kartu inventarisasi barang terdiri dari:

20 3. kartu inventarisasi kendaraan;

4. kartu inventarisasi lainnya.

Kartu inventarisasi ruangan adalah kartu untuk mencatat barang-barang inventaris yang ada dalam ruangan kerja. Kartu inventarisasi ruangan ini harus dipasang disetiap ruangan kerja. Pemasangan maupun pencatatan inventarisasi menjadi tanggung jawab pengurus barang setiap unit/satuan kerja.

Daftar rekapitulasi inventarisasi disusun oleh Kepala Daerah selaku kuasa/ordonatur barang dengan mempergunakan bahan berasal dari rekapitulasi inventarisasi barang yang disusun oleh pengurus barang unit. Daftar mutasi barang memuat data barang yang berkurang dan atau bertambah dalam jangka waktu tertentu (1 semester dan 1 tahun). Mutasi barang bertambah dapat disebabkan oleh pengadaan baru karena pembelian/pembangunan, sumbangan/ hibah, tukar-menukar dan perubahan peningkatan kualitas (guna susun). Mutasi barang berkurang dapat disebabkan oleh dijual/dihapuskan,musnah/hilang/mati, di hibahkan/disumbangkan, dan tukar menukar/tukar guling/dilepaskan dengan ganti rugi.

21 (Kepala Daerah), ordonatur (Unit Kerja yang berwenang/dilimpahi tugas) dan bendaharawan.

Kodefikasi adalah pemberian pengkodean barang pada setiap barang inventaris milik pemerintah daerah yang menyatakan kode lokasi dan kode barang. Tujuan pemberian kodefikasi adalah untuk mengamankan dan memberikan kejelasan status kepemilikan dan status penggunaan barang pada masing-masing pengguna.

2.2.2.2 Legal audit. Siregar (2004: 519) menyatakan bahwa legal audit merupakan satu lingkup kerja manajemen aset yang berupa inventarisasi status penguasaan aset, sistem dan prosedur penguasaan atau pengalihan aset, identifikasi dan mencari solusi atas permasalahan legal, dan strategi untuk memecahkan berbagai permasalahan legal yang terkait dengan penguasaan atau pengalihan aset. Permasalahan legal yang sering ditemui antara lain status hak penguasaan yang lemah, aset dikuasai pihak lain, pemindahtanganan aset yang tidak termonitor, dan lain-lain.

22 (tanah dan bangunan) dapat dilakukan dengan pemagaran, pemasangan papan tanda kepemilikan dan penjagaan. Pengamanan secara administratif dapat dilakukan dengan cara penyelesaian bukti kepemilikan seperti IMB, berita acara serah terima, surat perjanjian, akte jual beli, dan dokumen pedukung lainnya.

2.2.2.3 Penilaian. Penilaian adalah satu proses kerja untuk melakukan penilaian atas aset yang dikuasai. Biasanya ini dikerjakan oleh konsultan penilaian yang independen. Hasil dari nilai tersebut akan dapat dimanfaatkan untuk mengetahui nilai kekayaan maupun informasi untuk penerapan harga bagi aset yang ingin dijual.

Berdasarkan Perpmendagri Nomor 17 tahun 2007 tentang Pedoman Teknis Pedoman Teknis Pengelolaan Barang Daerah, penilaian barang milik daerah dilakukan dalam rangka penyusunan neraca pemerintah daerah, pemanfaatan dan pemindahtanganan barang milik daerah. Pelaksanaan penilaian barang milik daerah dilakukan oleh tim yang ditetapkan dengan Keputusan Kepala Daerah dan dapat melibatkan dengan lembaga independen bersertifikat dibidang penilaian aset; penilaian barang milik daerah khusus untuk tanah dan/atau bangunan, dilakukan dengan estimasi terendah menggunakan Nilai Jual Objek Pajak (NJOP) sehingga diperoleh nilai wajar.

23 pengendalian yang lemah. Dalam SIMA ini keempat aspek itu diakomodasi dalam sistem dengan menambahkan aspek pengawasan dan pengendalian, sehingga setiap penanganan terhadap satu aset, termonitor jelas, mulai dari lingkup penanganan hingga siapa yang bertanggungjawab menanganinya. Hal ini yang diharapkan akan menimalkan KKN (Korupsi, Kolusi dan Nepotisme) dalam tubuh pemerintah daerah.

Berdasarkan Perpmendagri Nomor 17 tahun 2007 tentang Pedoman Teknis Pedoman Teknis Pengelolaan Barang Daerah, pengawasan dan pengendalian barang milik daerah dilakukan untuk menjamin kelancaran penyelenggaraan pengelolaan barang milik daerah secara berdayaguna dan berhasilguna, maka fungsi pembinaan, pengawasan dan pengendalian sangat penting untuk menjamin tertib administrasi pengelolaan barang milik daerah. Pengendalian merupakan usaha atau kegiatan untuk menjamin dan mengarahkan agar pekerjaan yang dilaksnakan berjalan sesuai dengan rencana yang telah ditetapkan. Pengawasan merupakan usaha atau kegiatan untuk mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas dan/atau kegiatan, apakah dilakukan sesuai dengan peraturan perundang-undangan.

2.2.3 Optimalitas aset

24 lebih baik daripada produksi maksimal karena produksi optimal menjamin keuntungan maksimal.

Boediono (1999: 2) menyatakan bahwa hasil akhir dari model matematika berkaitan erat dengan beberapa variabel, kendala, dan fungsi tujuan, solusi dari model yang kemudian akan menghasilkan sebuah nilai dari beberapa variabel keputusan yang optimum (maksimasi dan minimasi) menunjukan nilai fungsi tujuan yang memuaskan seluruh kendala. Solusi tersebut sering diistilahkan dengan solusi kelayakan optimum (optimum feasible solution); lebih lanjut dijelaskan bahwa feasible solution adalah suatu yang memenuhi seluruh kendala (constraints) yang ada dalam persoalan tersebut, istilah optimum solution adalah feasible solution yang memberikan nilai “terbaik” bagi fungsi tujuan. Terbaik

diartikan sebagai nilai terbesar apabila tujuannya maksimisasi, dan diartikan sebagai nilai terkecil apabila fungsi tujuannya minimasi. Maksimalisasi adalah usaha yang dilakukan untuk memaksimumkan total penerimaan atau total keuntungan pada kendala sumber daya yang terbatas (Husaini, 2005: 13). Jadi maksimalisasi aset adalah usaha organisasi untuk meningkatkan daya saing untuk meningkatkan nilai, untuk pencapaian tersebut dibutuhkan penerapan manajemen aset secara konsisten.

25 yang memiliki potensi dapat dikelompokan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional, baik dalam jangka pendek, menengah maupun jangkan panjang. Tentunya kriteria untuk menentukan hal tersebut harus terukur dan transparan. Aset yang tidak dapat dioptimalkan, harus dicari faktor penyebabnya. Apakah faktor permasalahan legal, fisik, nilai ekonomi yang rendah ataupun faktor lainnya. Hasil akhir dari tahapan ini adalah rekomendasi yang berupa sasaran, stategi dan program untuk mengoptimalkan aset yang dikuasai.

2.3Hipotesis

Hipotesis adalah suatu dugaan sementara yang merupakan harapan yang diinginkan oleh seseorang, sehubung dengan penelitian yang dilakukanya. Adapun hipotesis penelitian ini yaitu:

1. diduga ada pengaruh yang positif antara inventarisasi aset terhadap tingkat optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau; 2. diduga ada pengaruh yang positif antara legal audit terhadap tingkat

optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau; 3. diduga ada pengaruh yang positif antara penilaian terhadap tingkat optimalitas

aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau;

26 2.4 Alat Analisis

2.4.1 Skala Likert

Untuk menganalisis data yang diperoleh melalui kuesioner, maka teknik analisis data yang digunakan melalui pola pikir reflektif deduktif. Data tersebut dianalisis dengan menggunakan skala Likert. Menurut Sugiyono (2008: 86) skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dalam penelitian sosial ini ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut variabel penelitian.

Dalam skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan.

Jawaban setiap item instrument yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata. Item instrument yang digunakan adalah sebagai berikut:

SS = sangat setuju diberi skor = 5;

S = setuju diberi skor = 4;

N = netral diberi skor = 3;

TS = tidak setuju diberi skor = 2; STS = sangat tidak setuju diberi skor = 1. Teknik perhitungan sebagai berikut:

1. jumlah responden yang memilih suatu item dikalikan skor item yang dipilih; 2. hasil perkalian dijumlahkan;

27 Semakin tinggi hasil penjumlahan akan menggambarkan pelaksanaan manajemen aset semakin baik, maka rumus untuk memperoleh prosentase manajemen aset berdasarkan item-item pertanyaan adalah.

Tingkat Persepsi Responden =

x 100

Dari penjumlahan skor tersebut, dapat ditentukan kriteria pelaksanaan manajemen aset dengan menggunakan skala yang ditentukan

0 20% 40% 60% 80% 100%

Sangat kurang kurang sedang baik sangat baik Keterangan : kriteria interprestasi skor

Angka 0 persen – 20 persen = sangat kurang Angka 21 persen – 20 persen = kurang

Angka 41 persen – 60 persen = sedang Angka 61 persen – 80 persen = baik

Angka 81 persen – 100 persen = sangat baik.

Tujuan daripada penggunaan skala Likert adalah untuk menganalisis apakah pelaksanaan manajemen aset sesuai dengan kaidah yang berlaku, meliputi inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset.

2.4.2 Pengujian instrumen

28 Pada perthitungan koefisen product moment atau r hasilnya lebih besar dari r tabel, maka alat ukur ini dinyatakan valid atau sebaliknya. Singarimbun dan Effendi (1989) menyatakan bahwa dengan menggunakan rumus korelasi product moment (lihat Anto, 2002 : 31) :

rxy = ( )( )

√ ( ) √ ( )

………..……...(2.1)

keterangan:

rxy = koefisien korelasi;

X = nilai dari skor; Y = nilai dari total skor;

N = jumlah sampel atau responden.

2.4.2.2 Uji reliabilitas. Reliabilitas adalah tingkat kestabilan dari suatu alat ukur dalam mengukur suatu gejala. Tingkat reliabilitas diukur dengan menghitung koefisien cronbach alpha (α) (Nunnally,1994). Semakin besar koefisien alpha semakin tinggi tingkat kepercayaan alat ukur tersebut. Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,70 (lihat Ghozali, 2012: 48 ).

2.4.3 Analisis regresi berganda

29 59)

Y = β0+ β1X1 + β2X2+ β3X3+ β4X4+ e ……….……….………... (2.2)

Keterangan:

Y = optimalitas aset tetap (tanah dan bangunan); β0 = konstanta;

β1, β2, β3,β4 = koefisien regresi;

X1 = inventarisasi aset;

X2 = legal audit aset;

X3 = penilaian aset;

X4 = pengawasan dan pengendalian aset;

e = suku kesalahan, berdistribusi normal dengan rata-rata 0 untuk tujuan perhitungan, e diasumsikan 0.

2.4.4 Unstandardized Beta Coefficients

Untuk data persepsi menggunakan unstandardized beta coefficients karena ukuran variabel independen sama atau satuan variabel independen sama (kg, Rp, liter, persen dll). Keuntungan menggunakan unstandardized beta coefficients adalah mampu mengeliminasi unit ukuran pada variabel independen yang sama (Ghozali, 2012: 102)

30 tetap (tanah dan bangunan). Adapun langkah-langkah dalam uji-t adalah sebagai berikut (Widarjono, 2009: 65).

1. Merumuskan hipotesis

H0= β1 = 0 (tidak ada pengaruh variabel independent terhadap variabel

dependent)

Ha= β1≠ 0 (ada pengaruh variabel independent terhadap variabel

dependent)

2. Keputusan menolak atau menerima H0 sebagari beriktu.

a. Jika nilai t hitung > nilai t kritis maka H0 ditolak atau menerima Ha.

b. Jika nilai t hitung < nilai t kritis maka H0 diterima atau menolak Ha.

2.4.4.2 Koefisien regresi secara menyeluruh (uji F). dilakukan untuk mengetahui apakah variabel-variabel independent yaitu inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset secara keseluruhan signifikan secara statistik dalam mempengaruhi variabel dependen. Adapun langkah-langkah dalam uji-F adalah sebagai berikut.

1. Merumuskan hipotesis

a. H0 : β1 = β2 = β3 = β4 = 0 (secara keseluruhan tidak ada pengaruh yang

signifikan antara independent variable terhadap dependent variable). b. Ha : selain H0 (secara keseluruhan ada pengaruh yang signifikan antara

independent variable terhadap dependent variable).

2. Keputusan menolak atau menerima H0 sebagai berikut

a. Jika F-statistik > F-tabel, maka H0 ditolak, artinya secara keseluruhan

31 a. Jika F-statistik < F-tabel, maka H0 diterima, artinya secara keseluruhan

independent variabel tidak berpengaruh terhadap dependent variabel

2.4.4.3 Uji koefisien determinasi (R2). Nilai R2 menunjukan sejauh mana hubungan antara variabel dependent dengan variabel independent. Dengan kata lain koefisien determinasi digunakan untuk mengukur seberapa besar proporsi variasi variabel dependent dijelaskan oleh semua variabel independent secara bersama-sama (Widarjono, 2009: 66).

2.4.5 Uji ekonometrika (asumsi klasik)

2.4.5.1 Uji multikolinearitas. Suatu model regresi dikatan terkena multikolinearitas bila terjadi hubungan linear yang sempurna (perfect) atau mendekati sempurna di antara beberapa atau semua variabel bebas dari suatu model regresi. Multikolinearitas dapat juga dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation faktor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen yang lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolecance ≤ 0,10 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus menentukan tingkat

32 2.4.5.2 Uji normalitas. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Adapun uji statistik yang digunakan untuk menguji residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi Normal

Ha : Data residual tidak berdistribusi Normal (Ghozali, 2012: 160).

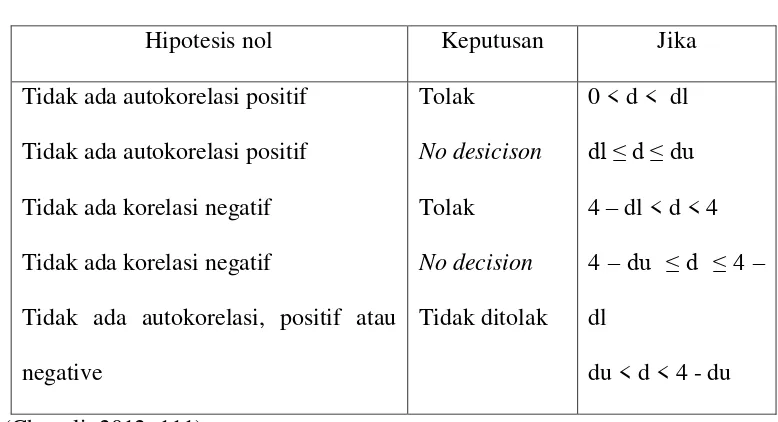

2.4.5.3 Uji autokorelasi. Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena “gangguan” pada observasi yang

berbeda berasal dari individu, kelompok yang berbeda. Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adannya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen. Hipotesis yang diuji adalah.

H0 : tidak ada autokorelasi (r = 0)

Ha: ada autokorelasi (r ≠ 0) (Ghozali, 2012: 110).

33 Tabel 2.1

Uji Durbin-Watson (DW test)

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi, positif atau negative

2.4.5.4 Uji heterokedastisitas. Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Kebanyakan data crossection mengandung situasi heteroskesdatisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar). Adapun cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Gujarati (2003) dari hasil pengujian regresi dengan menggunakan Uji Glejser mengusulkan nilai absolut residual terhadap variabel independen (lihat Ghozali, 2012: 143) dengan persamaan regresi:

34 BAB III

ANALISIS DATA

3.1Cara Penelitian 3.1.1 Tempat dan waktu penelitian

Penelitian ini dilakukan di Instansi Satuan Kerja Perangkat Daerah (SKPD) Kota Baubau. Waktu penelitian dikeluarkan sejak dikeluarkannya surat permohonan penelitian pada tanggal 5 februari sampai dengan 20 februari 2013. 3.1.2 Jenis dan sumber data

Pengumpulan data dapat dilakukan dalam berbagai sumber dan berbagai cara. Bila dilihat dari sumber data maka pengumpulan data dapat menggunakan sumber primer dan sekunder. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder yang berhubungan dengan objek penelitian.

3.1.2.1 Data primer. Data primer adalah sekumpulan data diperoleh secara langsung oleh peneliti dari responden melalui wawancara dan penyebaran kuesioner pada pegawai negeri sipil yang berhubungan langsung dengan pengelolaan aset daerah. Data yang diperoleh adalah data kualitatif (persepsi). Data primer tersebut berasal dari Kasubag Umum, dan Pengurus Barang.

35 3.1.3 Teknik pengambilan sampel

Teknik pengambilan sampel menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2012: 122). Jadi peneliti mempunyai pertimbangan-pertimbangan tertentu di dalam pengambilan sampelnya atau penentuan sampel di mana terbatas pada jenis orang tertentu yang dapat memberikan informasi yang diinginkan serta yang mengerti dan mampu memberikan gambaran sesuai dengan tujuan penelitian.

3.1.3.1 Populasi. Populasi adalah keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran, 2006: 121). Adapun yang menjadi populasi dalam penelitian ini adalah Pegawai Negeri Sipil (PNS) yang berkompoten dalam pengelolaan aset aset daerah. Seluruh populasi berasal dari 24 Satuan Kerja Perangkat Daerah (SKPD) Kota Baubau.

3.1.3.2 Sampel. Sampel adalah sebagian dari populasi yang terdiri atas sejumlah anggota yang dipilih dari populasi (Sekaran, 2006: 123). Teknik pengambilan sampel menggunakan teknik purposive sampling, yaitu terbatas pada jenis orang tertentu yang dapat memberikan informasi yang diinginkan serta yang mengerti dan mampu memberikan gambaran sesuai dengan tujuan penelitian. Adapun sampel dalam penelitian ini berjumlah 48 orang yang terdiri dari Kasubag Umum berjumlah 24 orang dan Pengurus Barang berjumlah 24 orang.

36 Perangkat Daerah (SKPD) besar proporsi sampel diambil masing-masing dua responden yang dianggap terlibat langsung dalam pengelolaan aset tanah dan bangunan dalam hal ini Kasubag Umum dan Pengurus barang. Adapun distribusi responden pada tiap unit kerja, dapat dilihat pada tabel berikut.

Tabel 3.1

Distribusi Responden Berdasarkan Unit Kerja

No Unit Kerja Jumlah Responden %

1 Sekda 2 4,17%

2 Badan Komunikasi, Informasi Dan Pengolahan Data

2 4,17%

3 Badan Kepegawaian & Diklat Daerah

2 4,17%

4 Badan Keluarga Berencana Dan Pemberdayaan Perempuan

2 4,17%

5 Badan Pemberdayaan Masyarakat

2 4,17%

6 Badan Pengendalian Dan Dampak Lingkungan Daerah

13 Dinas kelautan dan Perikanan

2 4,17%

14 Dinas Pariwisata 2 4,17%

15 Dinas Kebersihan 2 4,17%

16 Dinas Pertanian Dan Kehutanan

2 4,17%

17 Dinas Pendapatan 2 4,17%

37

Jumlah 48 100%

Sumber: Data primer, hasil olahan

Dari tabel di atas besar proporsi sampel diambil masing-masing dua responden yang dianggap terlibat langsung dalam pengelolaan aset tanah dan bangunan. Di mana dapat dilihat dari 24 unit kerja yang dijadikan objek pengambilan sampel, terdapat 2 responden (4,17) setiap unit Satuan Kerja Perangkat Daerah (SKPD).

3.1.4 Cara pengumpulan data

Cara pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah untuk mendapatkan data. Tanpa mengetahui cara pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan. Dalam pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan 2 pendekatan yaitu studi kepustakaan dan penelitian lapangan.

3.1.4.1 Studi kepustakaan. Studi kepustakaan ini dilakukan untuk memperkuat landasan teori yang mendukung penelitian yang disajikan dari berbagai literature atau buku-buku, artikel ilmiah maupun dari berbagai hasil penelitian yang berkaitan dengan permasalahan yang ada di dalam penelitian ini. Studi kepustakaan ini dilakukan dengan mempelajari buku-buku, karya ilmiah, serta dokumen-dokumen yang berkaitan dengan permasalahan yang akan dibahas di dalam penelitian.

38 sipil yang berhubungan langsung dengan pengelolaan aset daerah. Kuesioner dilakukan dengan cara memberi daftar pertanyaan kepada responden yang selanjutnya responden diminta untuk mengisi daftar pertanyaan tersebut. Jenis kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup yaitu responden menjawab pertanyaan-pertanyaan yang sudah disediakan jawabannya sehingga responden tinggal memilih alternatif jawaban. Pengamatan dilakukan dengan mendatangani langsung obyek penelitian yang berada pada Kota Baubau. Pengumpulan data sekunder yang dilakukan dengan mengumpulkan data aset tetap (tanah dan bangunan) berasal Sekretariat Daerah Kota Baubau khususnya bagian Perlengkapan.

39 Tabel 3.2

Distribusi Responden Berdasarkan Jenis Kelamin, Usia, Pendidikan, dan Jabatan/Eselon

No SKPD J ml

Sex Usia (Thn) Pendidikan Jabatan/Eselon

40

Sumber: data primer hasil olahan 2013

41 responden (2 persen), dan Kasubag Umum sebanyak 24 responden (50 persen) ditambah dengan Pengurus Barang sebanyak 24 responden (58 persen).

3.1.5 Definisi operasional

Untuk mengukur variabel yang digunakan dalam penelitian ini serta untuk menguji hipotesis dan mendefinisikan variabel-variabel yang akan dianalisis, maka penelitia memberikan definisi operasional sebagai berikut.

1. Inventarisasi aset (X1) adalah proses kerja yang terkait dengan dengan cara

pendataan, kodefikasi/labeling, pengelompokan dan pembukuan/administrasi baik fisik maupun legal. Misalnya dalam pendataan mengenai bentuk, luas, volume/jumlah, jenis, alamat dari suatu aset dalam hal ini aset tetap tanah dan bangunan.

2. Legal audit aset (X2) adalah proses kerja yang terkait dengan cara pengaturan

yang jelas mengenai status penguasaan aset tanah berupa sertifikat, penggunaan dan pengalihan aset. Di mana legal audit lebih terkait dengan tindakan hukum.

3. Penilaian aset (X3) adalah suatu proses kerja untuk melakukan penilaian atas

aset yang dimiliki oleh pemerintah dalam hal ini pemerintah daerah. yang biasanya dilakukan oleh konsultan penilaian independen (sertifikasi) dengan mencantumkan nilai aset dalam rupiah. Hasil penilaian dimanfaatkan untuk mengetahui nilai kekayaan aset tersebut.

4. Pengawasan dan pengendalian aset (X4) adalah proses kerja yang dilakukan

42 akan meminimalkan kesalahan-kesalahan yang dilakukan dalam suatu pemerintahan, misalnya KKN (Kolusi, Korupsi, Nepotisme).

3.2 Hasil Analisis Data dan Pembahasan 3.2.1 Pengujian instrumen

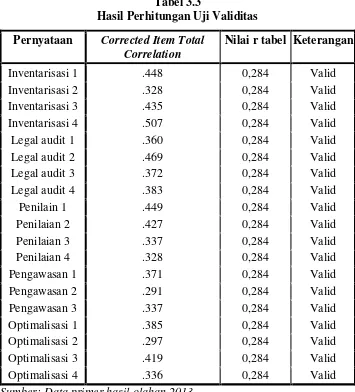

43 Tabel 3.3

Hasil Perhitungan Uji Validitas Pernyataan Corrected Item Total

Correlation

Nilai r tabel Keterangan

Inventarisasi 1 .448 0,284 Valid

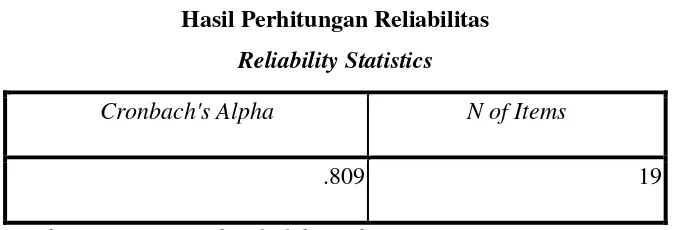

44 3.2.1.2 Uji reliabilitas. Uji reabilitas ini digunakan untuk menunjukan sejauh mana hasil pengukuran mampu menghasilkan data yang reliable (relatif sama) apabila alat ukur tersebut digunakan berulang-ulang terhadap objek yang sama (Nunnally,1994). Dengan bantuan program SPSS 17.0 for windows diperoleh hasil bahwa semua pertanyaan variabel (variabel inventarisasi aset, legal audit aset, penilaian aset, pengawasan dan pengendalian aset serta optimalisasi aset) reliable karena memiliki nilai cronbach alpha lebih besar dari 0,70 (lihat Ghozali, 2012: 48). Hasilnya adalah sebagai berikut.

Tabel 3.4

Hasil Perhitungan Reliabilitas

ReliabilityStatistics

Cronbach's Alpha N of Items

.809 19

Sumber: Data primer hasil olahan 2013

Berdasarkan hasil uji reliabilitas dalam penelitian ini menunjukan bahwa nilai cronbach alpha (a) = 0,809. Hal ini berarti 0,809 lebih besar dari pada kriteria Nunnaly,1994 yaitu 0,70 (lihat Ghozali, 2012: 48). Dengan demikian keseluruhan item pernyataan yang digunakan dalam penelitian di Kota Bauabau adalah kuesioner reliabel dan dapat digunakan untuk memperoleh data yang digunakan.

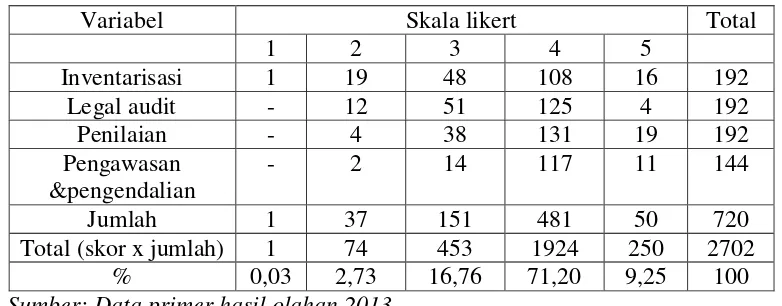

3.2.2 Skala Likert (hasil persepsi responden)

45 yang telah disebarkan kepada 48 responden jumlah skor ideal atau skor tertinggi (SS) untuk seluruh item adalah sebesar 4560 (5 x 19 x 48) dan jumlah skor terendah (STS) sebesar 912 (1 x 19 x 48). Jawaban-jawaban yang telah diberikan oleh responden umumnya berada pada kriteria setuju. Hal ini dapat ditunjukan pada tabel.

Tabel 3.5

Rekapitulasi Jawaban Responden

Variabel Skala likert Total

1 2 3 4 5

Inventarisasi 1 19 48 108 16 192

Legal audit - 12 51 125 4 192

Penilaian - 4 38 131 19 192

Pengawasan &pengendalian

- 2 14 117 11 144

Jumlah 1 37 151 481 50 720

Total (skor x jumlah) 1 74 453 1924 250 2702

% 0,03 2,73 16,76 71,20 9,25 100

Sumber: Data primer hasil olahan 2013

Tabel 3.5 menunjukan frekuensi pilihan jawaban tertinggi dari responden adalah pilihan jawaban empat atau setuju sebesar 1924 (71,20 persen), kemudian diikuti pilihan jawaban tiga atau netral sebesar 453 (16,76 persen), pilihan jawaban lima atau sangat setuju 250 (9,25 persen), pilihan jawaban dua atau tidak setuju sebesar 74 (2,73 persen) dan terakhir pilihan jawaban satu sebesar 1 (0,03 persen)

46

0 20% 40% 60% 80% 100%

Sangat kurang kurang sedang baik sangat baik Keterangan : kriteria interprestasi skor

Angka 0 persen – 20 persen = sangat kurang Angka 21 persen – 20 persen = kurang

Angka 41 persen – 60 persen = sedang Angka 61 persen – 80 persen = baik

Angka 81 persen – 100 persen = sangat baik.

Hasil perhitungan prosentase tingkat persepsi responden adalah sebesar 59,25 persen (2702/4560x100 persen). Angka ini jika di plot pada skala pelaksanaan maka terletak pada rentang 40-60 persen. Atinya pelaksanaan optimalitas aset tetap (tanah dan bangunan) milik pemerintah Kota Baubau masih berada pada kondisi sedang atau biasa-biasa saja.

47 Tabel 3.6

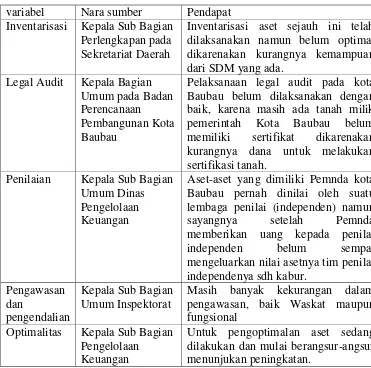

Hasil Wawancara dan Observasi Lapangan variabel Nara sumber Pendapat

Inventarisasi Kepala Sub Bagian Perlengkapan pada Sekretariat Daerah

Inventarisasi aset sejauh ini telah dilaksanakan namun belum optimal dikarenakan kurangnya kemampuan dari SDM yang ada.

Legal Audit Kepala Bagian Umum pada Badan Perencanaan Pembangunan Kota Baubau

Pelaksanaan legal audit pada kota Baubau belum dilaksanakan dengan baik, karena masih ada tanah milik pemerintah Kota Baubau belum memiliki sertifikat dikarenakan kurangnya dana untuk melakukan sertifikasi tanah.

Penilaian Kepala Sub Bagian Umum Dinas Pengelolaan Keuangan

Aset-aset yang dimiliki Pemnda kota Baubau pernah dinilai oleh suatu lembaga penilai (independen) namun sayangnya setelah Pemnda memberikan uang kepada penilai independen belum sempat mengeluarkan nilai asetnya tim penilai independenya sdh kabur.

Masih banyak kekurangan dalam pengawasan, baik Waskat maupun fungsional

Optimalitas Kepala Sub Bagian Pengelolaan Keuangan

Untuk pengoptimalan aset sedang dilakukan dan mulai berangsur-angsur menunjukan peningkatan.

Sumber: wawancara dan observasi diolah 2013

48 persen) yang belum diketahui luasnya, dan 20 bidang (13,69 persen) tidak dicatat alamat lokasi aset tersebut.

2. Legal audit. Permasalahan yang sering terjadi di Kota Baubau adalah terkait status hak penguasaan aset yang masih lemah. Masalah utama di Kota Baubau adalah masalah legal. Dari jumlah luas tanah yang dimiliki yaitu sebanyak 146 bidang, yang baru sertifikasi 40 bidang (27,39 persen) dan sisanya 106 bidang (72,60 persen) tidak memiliki status hukum yang jelas.

3. Penilaian. Proses penilaian aset tetap (tanah dan bangunan) pada Pemerintah kota Baubau dicatat berdasarkan harga perolehan. Hasil dari nilai tersebut dimanfaatkan untuk mengetahui nilai kekayaan maupun informasi untuk penetapan harga bagi aset yang ingin dijual oleh pemerintah daerah.

4. Pengawasan dan pengendalian. Proses pelaksanaan pengawasan dan pengendalian aset tetap (tanah dan bangunan) merupakan satu permasalahan yang sering terjadi pada Kota Baubau. Dengan jumlah aset yang terbilang cukup banyak, Kota Baubau masih memiliki pengawasan yang lemah. Ini disebabkan karena kurangnya kemampuan dari sumber daya manusia yang ada. Oleh sebab itu, diperlukan sarana yang efektif untuk meningkatkan kinerja pemerintah daerah yaitu pengembangan SIMA (sistem informasi manajemen aset) agar terjadi transparansi kerja dalam pengelolaan aset.

3.3 Hasil Regresi

49 pada nilai variabel independen yang diketahui (Widarjono, 2009: 59). Penelitian ini berfungsi untuk mengetahui pengaruh dari inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset baik secara individual/parsial maupun secara serentak/berasama-sama terhadap optimalisasi aset tetap (tanah dan bangunan) di Kota Baubau. Model yang digunakan adalah sebagai berikut.

OPT = β0 + β1 INV + β2 LA + β3PEN + β4PP + ϵ……….. (3,1)

Di mana:

OPT = optimalitas aset tetap (tanah dan bangunan); β0 = konstanta;

β1,β2,β3,β4 = koefisien regresi;

INV = inventarisasi aset; LA = legal audit aset; PEN = penilaian aset;

PP = pengawasan dan pengendalian aset;

ϵ = variabel gangguan.

dengan menggunakan program SPSS 17.0 diperoleh hasil sebagai berikut. 3.3.1 Unstandardized Beta Coefficients

Untuk data persepsi menggunakan unstandardized beta coefficients karena ukuran variabel independen dalam penelitian ini sama atau satuan variabel independen sama (kg, Rp, liter, persen dll). Keuntungan menggunakan unstandardized beta coefficients adalah mampu mengeliminasi unit ukuran pada

50 3.3.2 Uji ekonomika

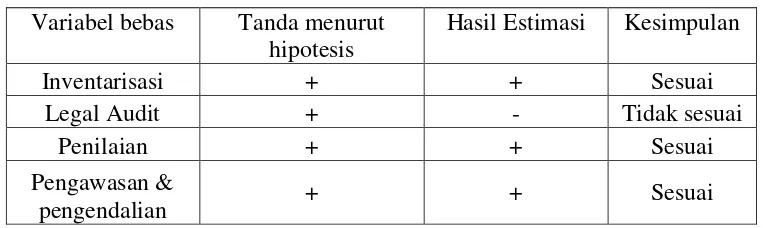

Pengujian ekonomika dengan melihat arah tanda dan intesitas hubungan ekonomi dengan membandingkan kesesuaian tanda koefisien variabel bebas hasil estimasi model yang digunakan dengan hipotesis penelitian. Hasil uji tanda secara ringkas sebagai berikut.

Tabel 3.7 Hasil Uji Arah Tanda Variabel bebas Tanda menurut

hipotesis

Hasil Estimasi Kesimpulan

Inventarisasi + + Sesuai

Legal Audit + - Tidak sesuai

Penilaian + + Sesuai

Pengawasan &

pengendalian + + Sesuai

Sumber :data primer, hasil olahan 2013

3.3.3 Uji t (t-test)

Pengujian ini bertujuan untuk menguji signifikan hubungan antara variabel X (independen) dan variabel Y (dependen), atau menguji apakah variabel-variabel independen yaitu inventarisasi aset (X1), legal audit aset (X2), penilaian aset (X3), serta pengawasan dan pengendalian aset (X4) berpengaruh secara individu/parsial terhadap tingkat optimalitas aset tetap (tanah dan bangunan) pemerintah daerah Kota Baubau. Uji t dilakukan dengan membandingkan nilai t-statistik hasil perhitungan masing-masing variabel bebas terhadap nilai ttabel.

Ketentuan dalam uji t adalah jika nilai t hitung > nilai t kritis maka H0 ditolak

atau menerima Ha, sebaliknya jika nilai t hitung < nilai t kritis maka H0 diterima

atau menolak Ha. dengan menggunakan SPSS 17.0 diperoleh hasil sebagai

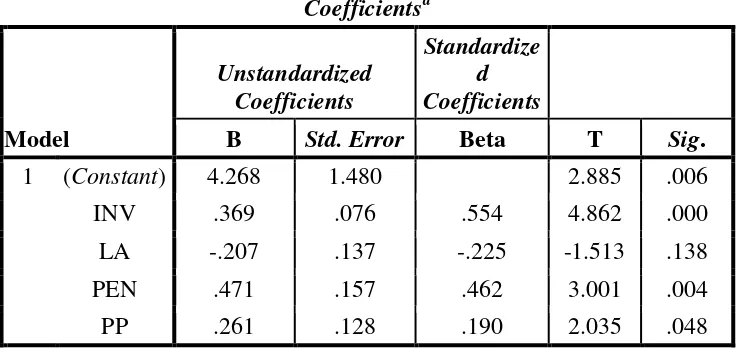

51 Tabel 3.8

Uji Signifikan Parameter Individual (Uji Statistik t)

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

B Std. Error Beta T Sig.

1 (Constant) 4.268 1.480 2.885 .006

INV .369 .076 .554 4.862 .000

LA -.207 .137 -.225 -1.513 .138

PEN .471 .157 .462 3.001 .004

PP .261 .128 .190 2.035 .048

a. Dependent Variable: OPT

Sumber: Data primer hasil olahan 2013

Dari hasil uji statistis t terlihat bahwa koefisien variabel bebas (independen) dengan menggunakan unstadardized koefisien dari ke empat variabel independen yang dimasukan ke dalam model regresi pada tingkat kepercayaan 95 persen, variabel inventarisasi aset, penilaian aset, serta pengawasan dan pengendalian aset berpengaruh signifikan terhadap tingkat optimalitas aset tetap (tanah dan bangunan), sementara variabel legal audit aset tidak signifikan mempengarui optimalitas aset tetap (tanah dan bangunan).

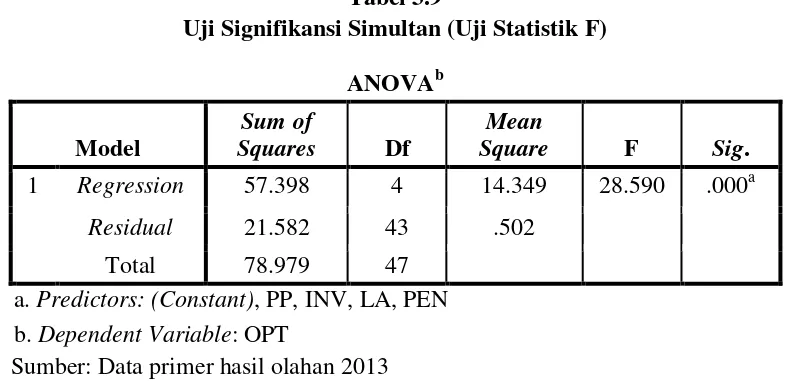

3.3.4 Uji statistik F (F-test)

Pengujian ini bertujuan untuk mengetahui apakah inventarisasi aset, legal audit aset, penilaian aset, serta pengawasan dan pengendalian aset secara serentak/bersama-sama mempunyai pengaruh yang signifikan terhadap optimalisasi aset tetap (tanah dan bangunan). Ketentuan dalam uji F adalah jika F-statistik > F-tabel,