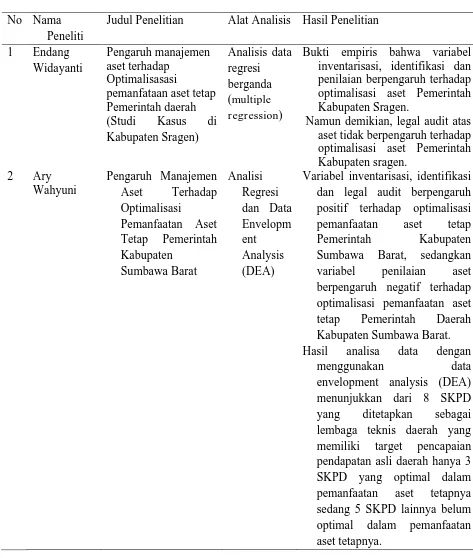

2.1. Penelitian Terdahulu Tabel 2.1. Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian 1 Endang

Bukti empiris bahwa variabel inventarisasi, identifikasi dan penilaian berpengaruh terhadap optimalisasi aset Pemerintah Kabupaten Sragen.

Namun demikian, legal audit atas aset tidak berpengaruh terhadap optimalisasi aset Pemerintah Kabupaten sragen.

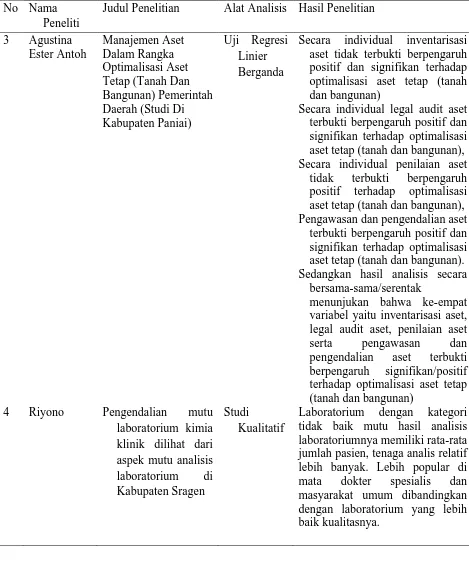

Variabel inventarisasi, identifikasi dan legal audit berpengaruh positif terhadap optimalisasi pemanfaatan aset tetap Pemerintah Kabupaten Sumbawa Barat, sedangkan variabel penilaian aset berpengaruh negatif terhadap optimalisasi pemanfaatan aset tetap Pemerintah Daerah Kabupaten Sumbawa Barat. Hasil analisa data dengan

menggunakan data

Tabel 2.1. Lanjutan… No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian 3 Agustina

Secara individual inventarisasi aset tidak terbukti berpengaruh positif dan signifikan terhadap optimalisasi aset tetap (tanah dan bangunan)

Secara individual legal audit aset terbukti berpengaruh positif dan signifikan terhadap optimalisasi aset tetap (tanah dan bangunan), Secara individual penilaian aset tidak terbukti berpengaruh positif terhadap optimalisasi aset tetap (tanah dan bangunan), Pengawasan dan pengendalian aset terbukti berpengaruh positif dan signifikan terhadap optimalisasi aset tetap (tanah dan bangunan). Sedangkan hasil analisis secara

bersama-sama/serentak

menunjukan bahwa ke-empat variabel yaitu inventarisasi aset, legal audit aset, penilaian aset serta pengawasan dan pengendalian aset terbukti berpengaruh signifikan/positif terhadap optimalisasi aset tetap (tanah dan bangunan)

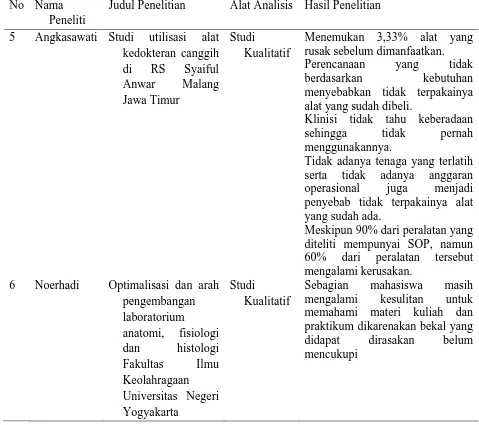

Tabel 2.1. Lanjutan… No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian 5 Angkasawati Studi utilisasi alat

kedokteran canggih Perencanaan yang tidak berdasarkan kebutuhan menyebabkan tidak terpakainya alat yang sudah dibeli.

Klinisi tidak tahu keberadaan sehingga tidak pernah menggunakannya.

Tidak adanya tenaga yang terlatih serta tidak adanya anggaran operasional juga menjadi penyebab tidak terpakainya alat yang sudah ada.

Meskipun 90% dari peralatan yang diteliti mempunyai SOP, namun 60% dari peralatan tersebut

Sebagian mahasiswa masih mengalami kesulitan untuk memahami materi kuliah dan praktikum dikarenakan bekal yang didapat dirasakan belum mencukupi

2.2. Manajemen Aset 2.2.1. Pengertian

Menurut Daft yang diterjemahkan oleh Tanujaya & Shirly (2007) “Manajemen (management) adalah pencapaian tujuan organisasi dengan cara

proses, efektif, dan efisien. Selanjutnya istilah efisien dalam manajemen disini adalah melakukan pekerjaan dengan benar dan mencapai tujuan organisasi. Sedangkan istilah efisien dalam manajemen melakukan tugas dengan benar yang mana mengacu pada hubungan antara input dan output.

Statement of Accounting Concepts No. 4, Australian Accounting Standard Board (AASB) mendefenisikan aset yaitu sumber daya yang mempunyai manfaat ekonomik masa datang yang cukup pasti atau dikuasai/dikendalikan oleh suatu entitas akibat transaksi atau kejadian masa lalu.

Menurut Siregar (2004), aset memiliki pengertian secara umum adalah barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (commercial value) atau nilai tukar (exchange value) yang dimiliki oleh badan usaha, instansi atau individu (perorangan), sebagaimana dirumuskan dalam berbagai kamus di bawah ini.

Asset = Thing which belong to company or person, and which has a value. = Anything having commercial or exchange value that is owned by a

business, institution, or individual (Dictionary of Finance and Investment Terms, by John Downes and Jordan Elliot Goodman) = Something of value (Dictionary of Real Estate Terms)

Contoh tanah, rumah, mobil, furniture, deposito bank, saham-saham, yang dimiliki adalah assets

mana manfaat ekonomi dan atau sosial di masa depan diharapkan dapat diperoleh, serta dapat diukur dalam satuan uang (Komite Penyusun Standar Penilaian Indonesia, 2007)

Pada umumnya aset terbagi menjadi 2 yaitu aset tidak bergerak dan aset bergerak. Aset tidak bergerak adalah aset yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan ekonomi organisasi. Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas tanah, peralatan, gedung, jalan dan sebagainya. Aset bergerak adalah jenis aset yang tidak memiliki jenis fisik, contoh dari aset ini yaitu kendaraan, mesin atau peralatan, furniture, dan lain-lain.

Menurut Britton, Connellan, Croft (1989) mengatakan Asset Management adalah “Define good asset management in term of measuring the value of

properties (asset) in monetary term and employing the minimum amount of expenditure on its management (lihat Siregar, 2004).

belum sepenuhnya berkembang dan populer di lingkungan pemerintahan maupun di satuan kerja atau instansi”

Di dunia internasional manajemen aset telah berkembang cukup pesat, namun di Indonesia hal ini khususnya dalam konteks pengelolaan aset pemerintah daerah sepenuhnya belum dipahami oleh para pengelola daerah. Manajemen aset pemerintah daerah dapat dibagi dalam lima tahap kerja yang meliputi; inventarisasi aset, legal audit, penilaian aset, optimalisasi pemanfaatan dan pengembangan SIMA (sistem informasi manajemen aset), di mana kelima tahapan tersebut adalah saling berhubungan dan terintegrasi satu dengan yang lainnya.

2.2.2. Tahapan dalam Manajemen Aset

Manajemen aset sebagai kumpulan disiplin, metoda, prosedur dan perangkat untuk mengoptimalisasi dampak bisnis keseluruhan atas biaya-biaya, kinerja dan resiko yang timbul (terkait dengan ketersediaan, efisiensi, umur pakai dan regulasi/keselamatan/kepatuhan pada aturan lingkungan hidup) dari aset fisik perusahaan. Selanjutnya menurut Siregar (2004) bahwa manajemen aset akan melibatkan rangkaian kegiatan penting sebagai berikut:

1. Perencanaan dengan tahapan kegiatan a. Identifikasi dan Inventarisasi Aset b. Legal Audit

c. Penilaian (Valuation)

2. Pemanfaatan berupa

a. Digunakan untuk kepentingan langsung operasional pemda b. Dikerjasamakan (diguna-usahakan) dengan pihak ketiga 3. Evaluasi dan Monitoring yang meliputi kegiatan

a. Penilaian kinerja aset berdasarkan kemanfaatan ekonomi aset b. Pembaruan (up-date) data aset

c. Penambahan atau penjualan aset d. Perawatan (perbaikan) aset

e. Penyelesaian seluruh kewajiban yang berhubungan dengan keberadaan aset.

Perkembangan ruang lingkup manajemen aset lebih berkembang dengan memasukkan aspek nilai aset, akuntabilitas pengelolaan aset, land audit yaitu audit atas pemanfaatan tanah, property survey dalam kaitan memonitor perkembangan pasar properti, aplikasi sistem informasi dalam pengelolaan aset dan optimalisasi pemanfaatan aset. yang terbaru. Ruang lingkup manajemen aset bertambah hingga mampu memantau kinerja operasionalisasi aset dan juga strategi investasi untuk optimalisasi aset

Menurut Siregar (2004) manajemen aset dapat dibagi dalam lima tahap kerja, yaitu : 1)Inventarisasi aset, 2) Legal audit, 3) Penilaian aset, 4) Optimalisasi asset, 5) Pengawasan dan pengendalian

2.2.2.1 Inventarisasi aset

alamat dan lain-lain. Sedangkan aspek yuridis/legal adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan dan lain-lain. Proses kerja yang dilakukan adalah Pendataan, kodifikasi/labeling pengelompokan dan pembukuan/administrasi sesuai tujuan manajemen aset.

Berdasarkan Keputusan Menteri Dalam Negeri Nomor 152 tahun 2004 tentang Pedoman Pengelolaan Barang Daerah menyatakan inventarisasi adalah kegiatan atau tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang dalam pemakaian. Dari kegiatan inventarisasi disusun Buku Inventaris yang menunjukkan semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data yang meliputi nomor, spesifikasi barang, bahan, asal/cara perolehan barang, ukuran barang/konstruksi, satuan, keadaan barang, jumlah barang dan harga, keterangan.

Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peranan yang sangat penting dalam rangka:

1. Pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang; 2. Usaha untuk menggunakan, memanfaatkan setiap barang secara maksimal

sesuai dengan tujuan dan fungsinya masing-masing; 3. Menunjang pelaksanaan tugas pemerintahan.

Dalam pencatatan dimaksud dipergunakan buku-buku dan kartu-kartu sebagai berikut:

1. Buku induk inventaris (BII); 2. Buku inventaris (BI);

3. Kartu inventaris barang (KIB); dan 4. Kartu inventaris ruangan (KIR).

Dalam pelaksanaan pelaporan dipergunakan daftar-daftar yaitu: 1. Daftar Rekapitulasi (jumlah barang hasil sensus, daftar mutasi barang); 2. Daftar Mutasi Barang.

Buku Induk Inventaris adalah merupakan gabungan/kompilasi dari Buku Inventaris. Buku Inventaris adalah himpunan catatan data teknis dan administrasi yang diperoleh dari catatan kartu-kartu inventaris barang sebagai hasil sensus ditiap-tiap unit/satuan kerja yang dilaksanakan secara serempak pada waktu tertentu. Untuk mendapatkan data barang dan pembuatan Buku Inventaris yang benar, dapat dipertanggungjawabkan dan akurat maka dilakukan melalui sensus barang daerah setiap lima tahun sekali.

Buku Inventaris Barang adalah kartu untuk mencatat barang-barang inventaris secara tersendiri atau kumpulan/kolektif dilengkapi data asal, volume, kapasitas, merk, type, nilai/harga dan data lain mengenai barang tersebut, yang diperlukan untuk inventarisasi maupun tujuan lain dan dipergunakan selama barang itu belum dihapuskan. Kartu Inventaris Barang terdiri dari:

Kartu Inventaris Ruangan adalah kartu untuk mencatat barang-barang inventaris yang ada dalam ruangan kerja. Kartu Inventaris Ruangan ini harus dipasang di setiap ruangan kerja. Pemasangan maupun pencatatan inventaris menjadi tanggung jawab pengurus barang setiap unit/satuan kerja.

Daftar rekapitulasi inventaris disusun oleh Kepala Daerah selaku kuasa/ordonatur barang dengan mempergunakan bahan berasal dari rekapitulasi inventaris barang yang disusun oleh pengurus barang unit. Daftar mutasi barang memuat data barang yang berkurang dan atau bertambah dalam jangka waktu tertentu (1 semester dan 1 tahun). Mutasi barang bertambah dapat disebabkan oleh pengadaan baru karena pembelian/pembangunan, sumbangan/hibah, tukarmenukar dan perubahan peningkatan kualitas (guna susun). Mutasi barang berkurang dapat disebabkan oleh dijual/dihapuskan, musnah/hilang/mati, dihibahkan, dan tukar menukar/ruislag/tukar guling/ dilepaskan dengan gantirugi

Untuk mengurus dan menertibkan pencatatan barang dalam proses pemakaian maka Kepala Daerah menunjuk/menetapkan kembali pengurus barang pada masing-masing unit. Dengan mengingat prinsip organisasi dalam rangka tercapainya efektivitas dan efisiensi penyelenggaraan pemerintah di daerah, maka fungsi atau wewenang pengurusan tersebut dilimpahkan kepada aparat pembantunya tanpa mengurangi tanggung jawab Kepala Daerah. Dengan demikian mekanisme pengelolaan barang daerah yaitu adanya fungsi otorisator (Kepala Daerah), ordonatur (Unit Kerja yang berwenang/ dilimpahi tugas) dan Bendaharawan.

Milik Daerah, menjelaskan bahwa inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan barang milik daerah. Menurut Siregar (2004) inventarisasi aset terdiri dari dua aspek yaitu inventarisasi fisik dan yuridis/legal. Aspek fisik terdiri dari bentuk, luas, lokasi, volume/jumlah, jenis, alamat dan lain-lain, sedangkan aspek yuridis adalah status penguasaan, masalah legal yang dimiliki, batas akhir penguasaan. Proses kerjanya adalah dengan melakukan pendaftaran labeling, cluster, secara administrasi sesuai dengan manajemen aset.

Mardiasmo (2004) menjelaskan bahwa pemerintah daerah perlu mengetahui jumlah dan nilai kekayaan daerah yang dimilikinya, baik yang saat ini dikuasai maupun yang masih berupa potensi yang belum dikuasai atau dimanfaatkan. Untuk itu pemerintah daerah perlu melakukan identifikasi dan inventarisasi nilai dan potensi aset daerah. Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh informasi yang akurat, lengkap dan mutakhir mengenai kekayaan daerah yang dimiliki atau dikuasai oleh pemerintah daerah.

2.2.2.2. Legal audit

(tanah dan bangunan) dapat dilakukan dengan pemagaran, pemasangan plang tanda kepemilikan dan penjagaan.

Penguasaan dan pemilikan tanah dan bangunan (real property) meliputi semua hak, hubungan-hubungan hukum, dan manfaat yang berkaitan dengan kepemilikan real estate. Sebaliknya real estate meliputi tanah dan bangunan itu sendiri, segala benda yang keberadaannnya secara alami di atas tanah yang bersangkutan, dan semua benda yang melekat dengan tanah itu, misalnya bangunan dan pengembangan tapak. Benda tak bergerak (real property) berupa tanah dan bangunan yang melekat diatasnya, serta hak-hak yang terkait dan juga potensi kekayaan alam yang terkandung didalamnya.

Berdasarkan Undang-Undang Nomor 17 tahun 2003 pasal 6 ayat 1 tentang Keuangan Negara ditetapkan bahwa Gubernur/Bupati/Walikota diserahkan kekuasaan untuk mengelola keuangan daerah, dan oleh karenanya juga pengelolaan kekayaan daerah dan mewakili Pemerintah Daerah dalam kepemilikan kekayaan daerah yang dipisahkan. Berdasarkan Undang-Undang Nomor 1 tahun 2004 pasal 49 tentang Perbendaharaan Negara ditetapkan bahwa barang milik negara/daerah yang berupa tanah yang dikuasai pemerintah pusat/daerah harus disertifikatkan atas nama pemerintah Republik Indonesia/Pemerintah Daerah yang bersangkutan. Bangunan milik negara/daerah harus dilengkapi dengan bukti status kepemilikan dan ditatausahakan secara tertib.

2.2.2.3 Penilaian aset

penilaian yang independen. Hasil dari nilai tersebut akan dimanfaatkan untuk mengetahui nilai kekayaan maupun informasi untuk penetapan bagi aset yang akan dijual. Standar Penilaian Indonesia disusun untuk mencapai maksud dan tujuan berikut (SPI, 2007):

a. Mendorong penilai untuk secara berhati-hati menentukan dan memahami kebutuhan dan persyaratan dari pemberi tugas, dan untuk memberikan kepastian kepada penilai bahwa penilai dibekali dengan suatu standar penilai yang memadai untuk memenuhi kebutuhan tersebut.

b. Memajukan penggunaan dasar penilai dan asumsi secara konsisten dalam penilaian dan pemilihan dasar penilaian yang tepat sesuai dengan kebutuhan pemberi tugas.

c. Membantu penilai untuk mencapai kompetensi profesional dengan standar yang mengikuti pedoman internasional dalam persiapan dan pelaksanaan pekerjaan penilai.

d. Memastikan bahwa laporan penilaian yang dihasilkan bersifat komprehensif dan tidak bersifat menyesatkan, berisi informasi yang mudah dimengerti yang dibutuhkan dan harus didapatkan oleh pembacanya.

2.3. Pedoman Teknis Pelaksanaan Pengelolaan Barang Milik Daerah 2.3.1. Maksud dan Tujuan

Maksud penyusunan pedoman teknis ini ialah meyeragamkan langkah dan tindakan yang diperlukan dalam pengelolaan barang sesuai dengan pereturan perundang – undangan.Tujuan daripada pedoman teknis ini adalah sebagai pedoman pelaksanaan bagi pejabat/aparat pengelola barang milik daerah secara menyeluruh sehingga dapat dipakai sebagai acuan oleh semua pihak dalam rangka melaksanakan tertib administrasi pengelolaan barang milik daerah.

2.3.2. Siklus pengelolaan barang milik daerah

Siklus pengelolaan barang milik daerah merupakan rangkaian kegiatan dan /atau tindakan yang meliputi antara lain yaitu :

a. Pengadaan adalah kegiatan untuk melakukan pemenuhan kebutuhan barang daerah dan jasa.

b. Pemanfaatan adalah pendayagunaan barang milik daerah yang tidak dipergunakan sesuai dengan tugas pokok dan fungsi Satuan Kerja Perangkat Daerah (SKPD) dalam bentuk sewa,pinjam pakai,kerjasama pemanfaatan,bangun guna serah dan bangun guna dengan tidak mengubah status kepemilikan.

d. Penghapusan adalah tindakan penghapusan barang milik daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna dan/atau kuasa pengguna dan/atau pengelola dari tanggung jawab administrasi dan fisik atas barang yang berada dalam pengasaannya.

2.4. Optimalisasi 2.4.1. Pengertian

Optimalisasi dalam Kamus Besar Bahasa Indonesia (Depdikbud, 1995) berasal dari kata optimal yang berarti terbaik, tertinggi, sedangkan optimalisasi berarti suatu proses meninggikan atau meningkatkan. Menurut Tim Penyusun kamus bahasa (1994) Optimalisasi merupakan proses, cara atau perbuatan

mengoptimalkan. Mengoptimalkan berarti menjadikan paling baik, paling tinggi

atau paling menguntungkan.

yang telah ditetapkan disahkan oleh Badan Standardisasi Nasional (BSN) agar peralatan kesehatan yang diproduksi di dalam negeri dan yang diimpor sesuai dengan SNI.

2.4.2. Optimalisasi Aset

Optimalisasi aset merupakan proses kerja dalam manajemen aset yang bertujuan untuk mengoptimalkan potensi fisik, lokasi, nilai, jumlah/volume, legal, dan ekonomi yang dimiliki aset tersebut, Siregar (2004). Pada tahap ini aset-aset yang dimiliki negara diidentifikasi dan dikelompokkan berdasarkan potensi dari aset tersebut. Sedangkan menurut Nugent (2010) optimizing the utilization of asset is terms of service benefit and financial returns. Optimalisasi pemanfaatan aset adalah hubungan antara kegunaan layanan dan imbalan keuntungan. Dari pernyataan tersebut dapat disimpulkan bahwa optimalisasi aset merupakan pengoptimalan pemanfaatan dari sebuah aset dimana dapat menghasilkan manfaat yang lebih atau juga mendatangkan pendapatan.

tambahan biaya yang diperlukan untuk pemeliharaan mencapai 20%-40%. Berkurangnya inventaris peralatan yang dapat digunakan meningkatkan biaya pelayanan hingga 60%-80% (Sheina, 2010).

Dalam tahapan ini, aset-aset yang dikuasai oleh Pemerintah Daerah diidentifikasi dan dikelompokkan atas aset yang memiliki potensi dan tidak memiliki potensi. Aset yang memiliki potensi dapat dikelompokkan berdasarkan sektor-sektor unggulan yang menjadi tumpuan dalam strategi pengembangan ekonomi nasional, baik dalam jangka pendek, menengah maupun jangka panjang. Tentunya kriteria untuk menentukan sektor-sektor unggulan tersebut harus terukur dan transparan. Aset yang tidak dapat dioptimalkan, harus dicari penyebabnya. Apakah faktor permasalahan legal, fisik, nilai ekonomi yang rendah ataupun faktor-faktor lainnya. Pemerintah Daerah biasanya memiliki aset yang berada di bawah pengusahaannya. Namun cukup banyak aset yang belum dioptimalkan dalam rangka meningkatkan Pendapatan Asli Pemerintah Daerah.

memadukan dalam MOI (memorandum of investment) antara Pemerintah Daerah dan investor, dan memberikan jasa konsultansi kepada Pemerintah Daerah berkenaan dengan kerjasama dengan investor.Barang daerah/aset Pemerintah Daerah yang belum dimanfaatkan perlu didayagunakan secara optimal sehingga tidak akan membebani Anggaran Belanja Daerah khususnya biaya segi pemeliharaan dan kemungkinan adanya penyerobotan dari pihak ketiga yang tidak bertanggungjawab. Pemanfaatan barang/aset daerah yang optimal akan menciptakan sumber Pendapatan Asli Daerah. Berdasarkan Keputusan Menteri Dalam Negeri Nomor 152 tahun 2004 tentang Pedoman Pengelolaan Barang Daerah, pemanfaatan adalah pendayagunaan barang milik/dikuasai daerah oleh suatu instansi dan atau Pihak Ketiga dalam bentuk pinjam pakai, penyewaan, dan pengguna-usahaan tanpa merubah status kepemilikan. Pinjam pakai adalah penyerahan penggunaan barang daerah kepada suatu instansi pemerintah atau pihak lain yang ditetapkan dengan perundang-undangan untuk jangka waktu tertentu, tanpa menerima imbalan dan setelah jangka waktu tertentu berakhir, barang daerah tersebut diserahkan kembali kepada pemiliknya.

2.4.3. Perencanaan Pengadaan Peralatan Kesehatan

adalah hasil rangkuman dari kaitan tugas pokok, gagasan, pengetahuan, pengalaman dan keadaan atau lingkungan yang merupakan cara terencana dalam memuat keinginan dan usaha merumuskan dasar dan pedoman tindakan

Pengelolaan logistik cenderung semakin kompleks dalam pelaksanaannya sehingga akan sangat sulit dalam pengendalian apabila tidak didasari oleh perencanaan yang baik. Perencanaan yang baik menuntut adanya sistem monitoring, evaluasi dan reporting yang memadai dan berfungsi sebagai umpan balik untuk tindakan pengendalian terhadap devisi-devisi yang terjadi.

Suatu rencana harus didukung oleh semua pihak, rencana yang dipaksakan akan sulit mendapatkan dukungan bahkan sebaliknya akan berakibat tidak lancar dalam pelaksanaannya. Di bawah ini akan dilukiskan bagan kerjasama antara pimpinan, perencana, pelaksana dan pengawas (Subagya: 1994).

Fungsi pengadaan merupakan kegiatan untuk merealisasi atau mewujudkan kebutuhan yang telah direncanakan atau telah disetujui sebelumnya. Pengadaan tidak selalu harus dilaksanakan dengan pembelian tetapi didasarkan dengan pilihan berbagai alternatif yang paling tepat dan efisien untuk kepentingan organisasi. Cara–cara yang dapat dilakukan untuk menjalankan fungsi pengadaan adalah:

a. Pembelian b. Penyewaan c. Peminjaman d. Pemberian (hibah) e. Penukaran

g. Perbaikan

Proses pengadaan peralatan dan perlengkapan pada umumnya dilaksanakan dengan tahapan sebagai berikut:

a. Perencanaan dan penentuan kebutuhan b. Penyusunan dokumen tender

c. Pengiklanan/penyampaian undangan lelang d. Pemasukan dan pembukuan penawaran e. Evaluasi penawaran

f. Pengusulan dan penentuan pemenang g. Masa sanggah

h. Penunjukan pemenang i. Pengaturan kontrak j. Pelaksanaan kontrak

2.4.4. Penggunaan Peralatan Kesehatan

BMN/BMD.Menurut Peraturan Pemerintah Dalam Negeri No. 17 Tahun 2007, pengelolaan barang milik daerah dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai.

Berikut penjelasan dari azas pengelolaan Barang Milik Daerah, menurut Peraturan Pemerintah No. 17 Tahun 2007:

1. Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah di bidang pengelolaan barang milik daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang, dan Kepala Daerah sesuai fungsi, wewenang, dan tanggung jawab masing-masing;

2. Azas Kepastian Hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3. Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar;

4. Azas efisiensi, yaitu pengelolaan barang milik daerah diarahkan agar barang milik daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintah secara optimal;

5. Azas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat;

pemanfaatan dan pemindahtanganan barang milik daerah serta penyusunan neraca Pemerintah Daerah

Dalam pengelolaan BMD siklus yang terjadi pertama mulai dari pembinaan pengelolaan, pengawasan dan pengendalian. Di dalam pengawasan dan pengendalian terdapat beberapa tahap yaitu: Perencanaan kebutuhan dan penganggaran, Pengadaan, Pengamanan, Penggunaan Pemeliharaan, Penata-usahaan, Penilaian dan Evaluasi.

2.4.5. Manajemen Pemeliharaan Peralatan Kesehatan

Manajemen pemeliharaan peralatan kesehatan merupakan suatu sistem rancangan yang disusun untuk membantu personil biomedik rumah sakit dan atau teknisi rumah sakit dalam mengembangkan, memonitor dan mengatur (manage) pemeliharaan peralatan kesehatan (American Hospital Association, 1996).

Pelaksanaan manajemen pemeliharaan peralatan kesehatan, yang selanjutnya dalam penelitian ini disebut sebagai sistem pemeliharaan peralatan laboratorium kesehatan, meliputi pekerjaan dokumentasi, pengoperasian, dan pemeliharaan.

1. Dokumentasi

recommended parts, prosedur tetap pengoperasian, prosedur tetap pemeliharaan dan sertifikat kalibrasi juga merupakan dokumen teknis.

Data atau hasil pemeliharaan yaitu dokumen yang berisi data yang berhubungan dengan kegiatan pemeliharaan peralatan meliputi inventaris peralatan, yang berisi data setiap peralatan yang dimiliki rumah sakit, disertai aspek teknis, yaitu nama alat, merk, model/type, tahun pembelian, nama perusahaan yang menanganinya, apakah mempunyai operating manual dan service manual, kalau tidak memilikinya maka perlu diusahakan kepada agen atau instansi lainnya agar dapat dipenuhi, berapa jumlahnya alat yang type/modelnya sama. Selain Inventaris peralatan, setiap peralatan mempunyai kartu pemeliharaan alat, catatan pemeliharaan alat, dan pelaporan dan evaluasi. 2. Pengoperasian

Operasionalisasi peralatan kesehatan harus didukung dan memenuhi berbagai aspek, yaitu :

1. Alat dalam keadaan layak pakai berfungsi dengan baik dan aman digunakan.

2. Aksesori alat lengkap dan baik.

3. Ruangan pelayanan memenuhi syarat untuk menunjang pengoperasian alat 4. Prasarana listrik, air, gas dan lain-lain memadai.

5. Sumber daya manusia (SDM) siap. 6. Bahan operasional tersedia.

7. Prosedur tetap pelayanan tersedia, dipahami dan dilaksanakan. 8. Prosedur tetap pengoperasian tersedia, dipahami dan dilaksanakan.

tersebut di atas perlu diupayakan keberadaannya. Operasionalisasi peralatan dalam menunjang penyelenggaraan pelayanan kesehatan terhadap masyarakat, memerlukan prosedur yang baku mengenai pengoperasian dan pemeliharaan peralatan kesehatan. Prosedur yang baku tersebut adalah “Prosedur tetap (Protap) Pengoperasian” dan “Prosedur tetap (Protap)Pemeliharaan” (Indrajit, 2003). 3. Pemeliharaan Peralatan Kesehatan

a. Pengertian

Pemeliharaan adalah suatu kombinasi dari setiap tindakan untuk menjaga suatu alat agar mencapai suatu kondisi yang bisa diterima, yaitu kondisi alat dapat berfungsi normal. Pemeliharaan adalah suatu kombinasi dari berbagai tindakan yang dilakukan untuk menjaga suatu barang, atau memperbaikinya, sampai pada kondisi yang bisa diterima (Corder, 1992).

Pemeliharaan adalah seluruh kegiatan yang berlangsung dalam dan sekitar fungsi pemeliharaan biasanya mencakup salah satu diantara kategori sebagai berikut yaitu: teknik-teknik manajemen, prosedur-prosedur administratif, praktek teknologi, manajemen personalia dan pengendalian atas aspek pelaksanaannya. Jika kelima unsur fungsi pemeliharaan tersebut dikombinasikan, barulah akan didapatkan sistem yang paling sesuai dengan kebutuhan (Priel, 1974).

Pemeliharaan yang sistematik merupakan pengembangan suatu pelayanan yang didasarkan atas tata urutan operasi yang terinci, sedangkan rincian operasinya sendiri dalam implementasinya dapat dipilih dengan mencocokkan dengan kondisi dan lingkungan yang ada (Priel, 1974).

mempunyai pengetahuan khusus tentang peralatan yang bersangkutan atau oleh tenaga ahli yang mempunyai pengetahuan khusus (WHO, 1994).

Menurut Corder (1992), tujuan utama dari pemeliharaan adalah :

1. Untuk memperpanjang usia kegunaan asset. Hal ini penting terutama di Negara berkembang karena kurangnya sumber daya modal untuk penggantian. 2. Untuk menjamin ketersediaan yang optimum peralatan yang dipasang untuk

produksi (jasa) dan mendapatkan laba investasi (return of investment) semaksimal mungkin.

3. Untuk menjamin kesiapan operasional dari seluruh peralatan yang diperlukan dalam keadaan darurat seperti peralatan cadangan dan pemadam kebakaran. 4. Untuk menjamin keselamatan orang yang menggunakan peralatan atau sarana

tersebut.

pakai lebih lama. Aspek-aspek yang berkaitan dalam pelaksanaan pemeliharaan yaitu Sumber daya manusia (SDM), fasilitas dan peralatan kerja, dokumen pemeliharaan, suku cadang dan bahan pemeliharaan. Aspek-aspek ini pada umumnya memerlukan pembiayaan (Indrajit, 2003).

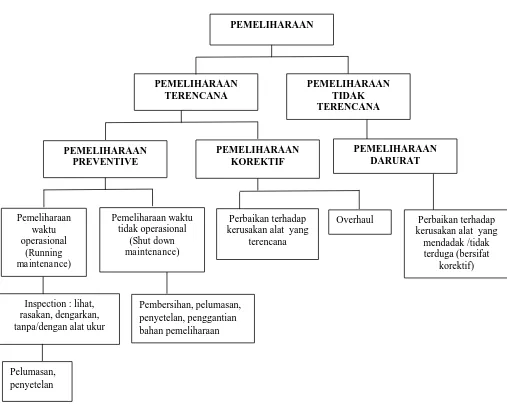

Terdapat dua kriteria pemeliharaan dalam pemeliharaan peralatan yaitu pemeliharaan terencana dan pemeliharaan tidak terencana, seperti terlihat pada bagan kriteria pemeliharaan (Indrajit, 2003).

Pemeliharaan terencana adalah kegiatan pemeliharaan yang dilaksanakan terhadap alat sesuai dengan jadwal yang telah disusun. Pemeliharaan terencana meliputi pemeliharaan preventif/pencegahan dan pemeliharaan korektif/perbaikan. Pemeliharaan tidak terencana adalah kegiatan pemeliharaan yang bersifat darurat berupa perbaikan terhadap kerusakan alat yang tidak terduga dan harus segera dilaksanakan mengingat alat sangat dibutuhkan dalam pelayanan.

PEMELIHARAAN

b. Biaya Pemeliharaan Alat Kesehatan

Menurut Gani (1991), biaya pemeliharaan rumah sakit adalah biaya yang fungsinya untuk mempertahankan/memperpanjang kapasitas barang investasi terdiri atas biaya pemeliharaan gedung, alat medis (alat kesehatan) dan alat non medis serta latihan personil.

Biaya pemeliharaan alat kesehatan merupakan biaya pemeliharaan preventif atau pencegahan dan biaya pemeliharaan korektif atau perbaikan. Biaya pemeliharaan preventif meliputi biaya pemeliharaan berkala sampai dengan pengukuran unjuk kerja alat dan keamanan alat atau pengujian dan kalibrasi alat kesehatan.

Biaya pemeliharaan berkala adalah biaya pembelian bahan pemeliharaan dan material bantu seperti pembelian cairan pembersih, kain lap, contact cleaner, oli untuk pelumasan atau pemeliharaan suction pump, pergantian bagian dari alat seperti manset dan balon untuk tensimeter, filter anti bakteri untuk inkubator perawatan. Biaya pengujian dan kalibrasi Alat kesehatan adalah biaya untuk pelaksanaan pengujian dan kalibrasi alat kesehatan yang dilakukan oleh BPFK Medan.

2.5. Peralatan Kesehatan 2.5.1. Definisi Alat Kesehatan

Permenkes nomor : 1184/MENKES/PER/X/2004 tentang pengamanan alat kesehatan dan perbekalan rumah tangga pada bab 1 ayat 2, bahwa alat kesehatan adalah instrument, apparatus, mesin, alat untuk ditanamkan, reagensia/produk diagnostic invitro atau barang lain yang sejenis atau yang terkait termasuk komponen, bagian dan perlengkapannya yang;

a. Disebut dalam farmakope Indonesia, ekstra farmakope Indonesia dan formularium nasional atau suplemennya dan atau;

b. Digunakan untuk mendiagnosa penyakit, menyembuhkan, merawat, memulihkan, meringankan atau mencegah penyakit pada manusia dan atau; c. Dimaksudkan untuk mempengaruhi struktur dan fungsi tubuh manusia

dan/atau;

d. Dimaksudkan untuk menopang atau menunjang hidup atau mati; e. Dimaksudkan untuk mencegah kehamilan dan atau;

f. Dimaksudkan untuk pensucihamaan alat kesehatan dan atau;

g. Dimaksudkan untuk mendiagnosa kondisi bukan penyakit yang dalam mencapai tujuan utamanya;

h. Memberi informasi untuk maksud medis dengan cara pengujian invitro terhadap specimen yang dikeluarkan dari tubuh manusia;

j. Digunakan, diakui sebagai alat kesehatan sesuai dengan kemajuan ilmu Pengetahuan dan teknologi.

Pada bab VI pasal 71 disebutkan bahwa untuk menjamin mutu, manfaat dan keamanan Alat Kesehatan Elektromedik dan Radiologi perlu dilakukan kalibrasi alat secara periodik sesuai ketentuan yang berlaku.

2.5.2. Pengukuran Pengujian dan Kalibrasi Peralatan Kesehatan

Permenkes 363/MENKES/PER/1998 tentang Pengujian dan kalibrasi alat kesehatan pada sarana pelayanan kesehatan, antara lain menyatakan bahwa setiap alat kesehatan wajib dilakukan pengujian dan atau kalibrasi untuk menjamin kebenaran nilai keluaran dan keselamatan pemakai, dan dianjurkan untuk melaksanakan kalibrasi setiap satu tahun sekali. jumlah alat kesehatan yang wajib diuji dan / atau dikalibrasi adalah 125 alat dan pembinaan serta pengawasan terhadap segala kegiatan yang berhubungan dengan pengujian dan kalibrasi alat kesehatan diarahkan untuk meningkatkan mutu dan cakupan

Manfaat dari pengujian dan atau kalibrasi terhadap peralatan kesehatan dimaksud antara lain :

1. Mengetahui sejauh mana peralatan yang diuji / dikalibrasi mempunyai tingkat keakurasian (ketepatan).

2. Mengetahui seberapa besar penyimpangan pada output yang dihasilkan dibandingkan dengan spesifikasi alat kesehatan yang diuji dan dikalibrasi. 3. Untuk menjamin keamanan terhadap pasien, operator dan lingkungan sekitar

4. Dengan diketahui nilai keluaran sebenarnya, maka akan membantu proses diagnosa dan terapi yang tepat.

5. Sebagai data yang menunjang program pemeliharaan peralatan kesehatan. Dalam prakteknya pengukuran dan kalibrasi peralatan kesehatan tersebut meliputi :

1. Pengukuran nilai keluaran: Tegangan, frekuensi, putaran, temperature, tekanan, kecepatan, dan lain-lain.

2. Pengukuran Keamanan : Arus bocor, pelindung radiasi, timer, mekanik, balance dan otomatisasi.