PT SILOAM INTERNATIONAL HOSPITALS Tbk

DAN ENTITAS ANAK

Laporan Keuangan Konsolidasian

Untuk Tahun-tahun yang Berakhir

Final Draft/26-Mar-14, For Discussion Only

Daftar Isi Halaman

Surat Pernyataan Direksi

Laporan Auditor Independen

Laporan Keuangan Konsolidasian Untuk Tahun-tahun yang Berakhir Pada Tanggal 31 Desember 2013 dan 2012

Laporan Posisi Keuangan Konsolidasian 1

Laporan Laba Rugi Komprehensif Konsolidasian 2

Laporan Perubahan Ekuitas Konsolidasian 3

Laporan Arus Kas Konsolidasian 4

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

ASET Catatan 2013 2012

Rp Rp

ASET LANCAR

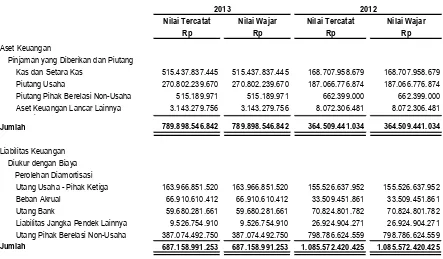

Kas dan Setara Kas 2.d, 2.e, 2.f, 2.r, 3, 10, 29, 30 515.437.837.445 168.707.958.679

Piutang Usaha 2.r, 2..u, 4, 30

Pihak Berelasi 2.f, 10 2.432.208.891 3.171.020.453

Pihak Ketiga 268.370.030.779 183.895.756.421

Aset Keuangan Lancar Lainnya 2.r, 5, 30 3.143.279.756 8.072.306.481

Persediaan 2.g, 2.k, 6 94.831.081.782 75.351.731.878

Beban Dibayar di Muka 2.h, 8 23.250.233.636 17.538.003.848

Jumlah Aset Lancar 907.464.672.289 456.736.777.760

ASET TIDAK LANCAR

Uang Muka 9 60.581.873.952 152.755.381.554

Piutang Pihak Berelasi Non-Usaha 2.f, 2.r, 10, 30 515.189.971 662.399.000

Aset Tetap 2.i, 2.k, 2.u, 12 1.402.270.240.507 865.292.426.507

Goodwill 2.l, 2.m, 13.a 180.791.360.696 54.418.415.585

Aset Takberwujud 2.m, 2.u, 13.b 7.332.931.883 6.742.214.109

Aset Pajak Tangguhan 2.q, 7.c 18.981.601.213 16.308.287.480

Aset Nonkeuangan Tidak Lancar Lainnya 11 22.836.666.648 33.310.116.097

Jumlah Aset Tidak Lancar 1.693.309.864.870 1.129.489.240.332

JUMLAH ASET 2.600.774.537.159 1.586.226.018.092

Utang Usaha - Pihak Ketiga 2.r, 14, 30 163.966.851.520 155.526.637.952

Utang Bank Jangka Pendek 2.r, 17, 30 4.927.167.196 4.853.583.896

Beban Akrual 2.f, 2.r, 10, 16, 30 66.910.610.412 33.509.451.861

Uang Muka Pasien 2.p 9.915.718.285 5.891.297.072

Utang Pajak 2.q, 7.a 16.983.882.633 17.811.426.058

Liabilitas Keuangan Jangka Pendek Lainnya 2.r, 15, 30 9.526.754.910 26.924.904.271

Bagian Lancar atas Utang Bank Jangka Panjang 2.r, 17, 30 11.792.174.233 11.218.103.419

Bagian Lancar atas Laba yang Ditangguhkan

atas Transaksi Jual dan Sewa Balik 2.j, 18, 33.a 11.897.445.548 11.897.445.548

Jumlah Liabilitas Jangka Pendek 295.920.604.737 267.632.850.077

LIABILITAS JANGKA PANJANG

Utang Bank Jangka Panjang 2.r, 17, 30 42.960.940.232 54.753.114.467

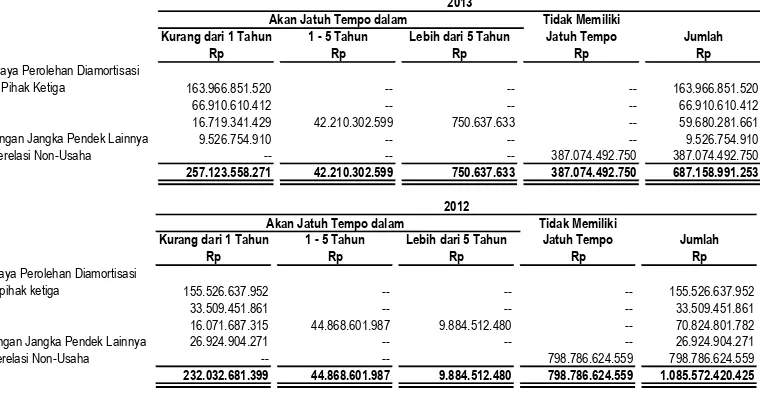

Utang Pihak Berelasi Non-Usaha 2.f, 2.r, 10, 30 387.074.492.750 798.786.624.559

Laba yang Ditangguhkan atas Transaksi Jual dan Sewa Balik 2.j, 18, 33.a 130.806.709.541 142.736.750.831

Liabilitas Imbalan Kerja Jangka Panjang 2.n, 19 93.036.906.549 71.022.629.649

Liabilitas Pajak Tangguhan 2.q, 7.c 11.983.104.371 6.653.250.000

Jumlah Liabilitas Jangka Panjang 665.862.153.443 1.073.952.369.506

Jumlah Liabilitas 961.782.758.180 1.341.585.219.583

EKUITAS

Ekuitas yang dapat Diatribusikan kepada Pemilik Entitas Induk Modal Saham - Nilai Nominal Rp100 per Saham

Modal Dasar: 4.000.000.000 Saham

Modal Ditempatkan dan Disetor Penuh: 20 115.610.000.000 100.000.000.000

1.156.100.000 Saham pada 31 Desember 2013; 1.000.000.000 Saham pada 31 Desember 2012

Tambahan Modal Disetor - Neto 2.o, 2.r, 21 1.289.664.515.321 (23.058.434.679)

Saldo Laba 206.108.534.831 156.238.115.976

Jumlah Ekuitas yang Dapat Diatribusikan kepada

Pemilik Entitas Induk 1.611.383.050.152 233.179.681.297

Kepentingan Nonpengendali 2.c, 22 27.608.728.827 11.461.117.212

Jumlah Ekuitas 1.638.991.778.979 244.640.798.509

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Catatan 2013 2012

Rp Rp

OPERASI YANG DILANJUTKAN

PENDAPATAN 2.p, 23 2.503.599.992.916 1.788.082.522.163

BEBAN POKOK PENDAPATAN 2.p, 24 (1.844.902.051.712) (1.343.268.005.895)

LABA BRUTO 658.697.941.204 444.814.516.268

Beban Usaha 2.f, 2.p, 10, 25 (582.764.965.156) (367.863.019.037)

Lain-lain - Neto 2.751.821.279 14.516.640.205

LABA USAHA 78.684.797.327 91.468.137.436

Penghasilan Bunga 26 12.021.433.715 3.578.943.329

Beban Keuangan 26 (18.945.082.871) (18.025.499.296)

LABA SEBELUM PAJAK 71.761.148.171 77.021.581.469

Beban Pajak 2.q, 7.b (21.568.661.267) (25.061.978.940)

LABA TAHUN BERJALAN 50.192.486.904 51.959.602.529

PENDAPATAN KOMPREHENSIF LAINNYA --

--JUMLAH LABA KOMPREHENSIF TAHUN BERJALAN 50.192.486.904 51.959.602.529

LABA TAHUN BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik Entitas Induk 49.870.418.855 50.461.221.662

Kepentingan Nonpengendali 2.c 322.068.049 1.498.380.867

50.192.486.904 51.959.602.529

JUMLAH LABA KOMPREHENSIF TAHUN BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA:

Pemilik Entitas Induk 49.870.418.855 50.461.221.662

Kepentingan Nonpengendali 2.c 322.068.049 1.498.380.867

50.192.486.904 51.959.602.529

LABA PER SAHAM

Dasar, laba tahun berjalan yang diatribusikan kepada

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Catatan Modal Saham Jumlah Ekuitas yang Kepentingan Jumlah

Selisih Nilai Yang belum Ditentukan dapat Diatribusikan Nonpengendali Ekuitas Transaksi Selisih Nilai Penggunaannya kepada Entitas Induk

Restrukturisasi Perubahan Entitas Transaksi Agio Sepengendali - Ekuitas

Saham Neto Entitas Anak Jumlah

Rp Rp Rp Rp Rp Rp Rp Rp Rp

SALDO PADA TANGGAL 31 DESEMBER 2011 100.000.000.000 -- (11.329.652.726) (11.728.781.953) (23.058.434.679) 105.776.894.314 182.718.459.635 (3.755.002.456) 178.963.457.179 Perubahan Ekuitas pada Tahun 2012

Kepentingan Nonpengendali 2.c -- -- -- -- -- -- -- 13.717.738.801 13.717.738.801

Jumlah Laba Komprehensif Tahun Berjalan -- -- -- -- -- 50.461.221.662 50.461.221.662 1.498.380.867 51.959.602.529

SALDO PADA TANGGAL 31 DESEMBER 2012 100.000.000.000 -- (11.329.652.726) (11.728.781.953) (23.058.434.679) 156.238.115.976 233.179.681.297 11.461.117.212 244.640.798.509

` ` ` ` ` `

Perubahan Ekuitas pada Tahun 2013

KPenambahan Modal Saham dari Penawaran Umum Saham Perdana - Bersih setelah Dikurangi

Biaya Emisi Saham 20, 21 15.610.000.000 1.312.722.950.000 -- -- 1.312.722.950.000 -- 1.328.332.950.000 -- 1.328.332.950.000

Kepentingan Nonpengendali 2.c -- -- -- -- -- -- -- 15.825.543.566 15.825.543.566

Jumlah Laba Komprehensif Tahun Berjalan -- -- -- -- -- 49.870.418.855 49.870.418.855 322.068.049 50.192.486.904

SALDO PADA TANGGAL 31 DESEMBER 2013 115.610.000.000 1.312.722.950.000 (11.329.652.726) (11.728.781.953) 1.289.664.515.321 206.108.534.831 1.611.383.050.152 27.608.728.827 1.638.991.778.979

` ` ` ` ` `

Ekuitas yang dapat Diatribusikan kepada Entitas Induk

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Catatan 2013 2012

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Kas dari Pelanggan 2.436.892.008.979 1.717.899.210.398

Pembayaran kepada Pemasok dan Pihak Ketiga Lainnya (1.804.866.184.158) (1.185.761.503.827)

Pembayaran kepada Manajemen dan Karyawan (408.338.251.060) (281.533.520.002)

Arus Kas Diperoleh dari Operasi 223.687.573.761 250.604.186.569

Pembayaran Beban Keuangan - Neto (6.923.649.156) (14.446.555.967)

Pembayaran Pajak Penghasilan (27.314.028.929) (33.150.330.144)

Arus Kas Neto Diperoleh dari Aktivitas Operasi 189.449.895.676 203.007.300.458

ARUS KAS DARI AKTIVITAS INVESTASI

Pembayaran Uang Muka Pembelian Aset Tetap dan Lainnya (212.572.886.877) (128.786.188.553)

Aset Tetap dan Perangkat Lunak

Penjualan 12 701.907.127 45.520.996

Pembelian 12, 13.b (385.554.741.760) (394.108.463.782)

Perolehan Entitas Anak, Setelah Dikurangi Kas yang Diperoleh (163.163.909.554) (52.811.697.309)

Penerimaan Jaminan Kinerja Rumah Sakit -- 61.000.000.000

Arus Kas Neto Digunakan untuk Aktivitas Investasi (760.589.631.064) (514.660.828.648)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan Modal Saham melalui Penawaran Umum Saham Perdana

Penerimaan 1.404.900.000.000

--Biaya Emisi Saham (78.466.324.884)

--Penerimaan dari (Pembayaran kepada) Pihak Berelasi

Penerimaan 396.053.813.681 641.716.869.459

Pembayaran (807.618.736.461) (313.699.617.537)

Pinjaman Bank 17

Penerimaan 73.583.300

--Pembayaran (11.218.103.421) (7.566.768.420)

Arus Kas Neto Diperoleh dari Aktivitas Pendanaan 903.724.232.215 320.450.483.502

KENAIKAN NETO KAS DAN SETARA KAS 332.584.496.827 8.796.955.312

Dampak Kurs atas Kas dan Setara Kas pada Akhir Tahun 14.145.381.939 13.324.485.939

KAS DAN SETARA KAS AWAL TAHUN 3 168.707.958.679 146.586.517.428

KAS DAN SETARA KAS AKHIR TAHUN 3 515.437.837.445 168.707.958.679

Final Draft/26-Mar-14, 1. Umum

1.a. Pendirian Perusahaan

PT Siloam International Hospitals Tbk ("Perusahaan") didirikan dengan nama PT Sentralindo Wirasta pada tanggal 3 Agustus 1996 berdasarkan Akta Pendirian No. 3 yang dibuat di hadapan Myra Yuwono, S.H., notaris di Sukabumi. Akta pendirian ini disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-8639.HT.01.01.TH.96, tanggal 27 Agustus 1996 serta diumumkan dalam Berita Negara Republik Indonesia No. 97, Tambahan No. 9518 pada tanggal 3 Desember 1996.

Anggaran dasar Perusahaan telah diubah beberapa kali, terakhir berdasarkan Akta Notaris No. 307 tanggal 25 Maret 2013 yang dibuat di hadapan Dr. Irawan Soerodjo, S.H., M.Si, notaris di Jakarta tentang perubahan nama Perusahaan menjadi PT Siloam International Hospitals Tbk dan persetujuan pengeluaran saham baru dalam portepel sebanyak-banyaknya 115.000.000 saham. Perubahan anggaran dasar ini, telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia melalui Surat Keputusan No. AHU 15929.AH.01.02. Tahun 2013 tanggal 27 Maret 2013. Pada tanggal 4 Juni 2013, berdasarkan Akta Pernyataan Keputusan Rapat No. 05 yang dibuat dihadapan notaris Ir. Nanette Cahyanie Handari Adi Warsito, S.H., notaris di Jakarta, disetujui untuk mengubah pengeluaran saham dalam portepel yang sebelumnya sebanyak-banyaknya 115.000.000 saham menjadi sebanyak-sebanyak-banyaknya 190.500.000 saham.

Sesuai dengan Pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan adalah dalam bidang pelayanan kesehatan masyarakat, termasuk mendirikan dan mengelola rumah sakit, poliklinik, sarana dan pra sarana penunjang kesehatan, menyelenggarakan pelayanan dan penyelenggaraan kesehatan serta menyelenggarakan jaminan pemeliharaan kesehatan masyarakat.

Perusahaan mulai beroperasi secara komersial pada tahun 2010 setelah restrukturisasi unit-unit rumah sakit dari PT Lippo Karawaci Tbk. Kegiatan utama Perusahaan adalah bergerak dalam bidang pelayanan kesehatan masyarakat yaitu mendirikan dan mengelola rumah sakit. Area kerja unit-unit rumah sakit Perusahaan dan Entitas Anak (selanjutnya disebut Grup) meliputi beberapa kota di pulau Sumatera, Jawa, Bali, Kalimantan dan Sulawesi.

Perusahaan berkantor pusat di Siloam Hospital Lippo Village Lantai 5, Jl. Siloam No. 6, Lippo Village, Tangerang 15811, Banten - Indonesia. Entitas induk Perusahaan adalah PT Megapratama Karya Persada dengan entitas induk terakhir adalah PT Lippo Karawaci Tbk.

1.b. Penawaran Umum Efek Perusahaan

Final Draft/26-Mar-14,

1.c. Struktur Grup

Perusahaan memiliki baik secara langsung maupun tidak langsung lebih dari 50% saham entitas anak sebagai berikut:

Tempat Aktivitas Persentase Persentase Tahun

Kedudukan Usaha Kepemilikan Kepemilikan Awal 2013 2012 Utama Langsung Tidak Langsung Beroperasi Rp Rp

Kedudukan Usaha Kepemilikan Kepemilikan Awal 2013 2012 Utama Langsung Tidak Langsung Beroperasi Rp Rp

PT RS Siloam Hospital Sumsel Palembang Kesehatan yang -- 70,00% 2012 102.356.656.020 101.823.764.995

(d/h PT Karyatama Indah Sentosa) meliputi Jasa Rumah Sakit,

Tempat Aktivitas Persentase Persentase Tahun

Kedudukan Usaha Kepemilikan Kepemilikan Awal 2013 2012 Utama Langsung Tidak Langsung Beroperasi Rp Rp

PT Tataka Karya Indah**) Tangerang Perdagangan, -- 99,99% -- 600.000.000 600.000.000

PT Koridor Usaha Maju dan Entitas Anak Tangerang Perdagangan, -- 99,99% -- 354.600.057.124 --Pembangunan,

Percetakan, Agrobisnis, Jasa dan Angkutan

PT Medika Sarana Traliansia dan Entitas Anak Badung, Bali Jasa -- 80,00% 2008 203.638.402.814 --Pelayanan

Pada tanggal 26 Maret 2012, Perusahaan mengakuisisi 99,99% kepemilikan PT Pancawarna Semesta (PWS) dengan nilai akuisisi sebesar Rp99.999.000. Pada tanggal akuisisi, PWS belum beroperasi sehingga dicatat sebagai akuisisi aset.

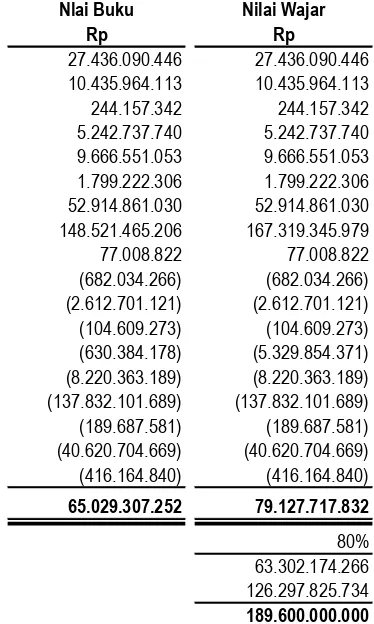

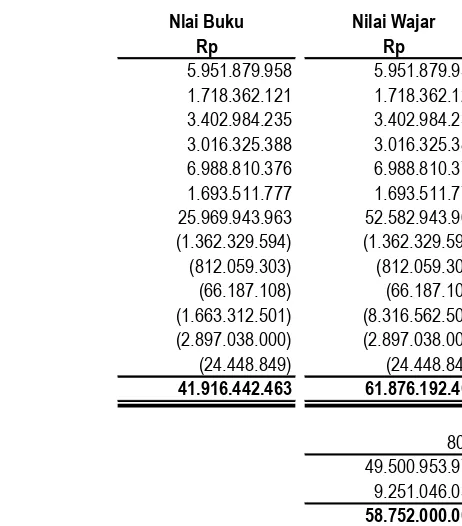

Berdasarkan akta No. 80 tanggal 31 Mei 2012 yang dibuat dihadapan Siti Pertiwi Henny Singgih, S.H., Notaris di Jakarta, PT Pancawarna Semesta (PWS) mengakuisisi 80% kepemilikan di PT Diagram Healthcare Indonesia (DHI) dengan nilai imbalan sebesar Rp58.752.000.000. Transaksi ini merupakan kombinasi bisnis (lihat Catatan 27). DHI telah beroperasi secara komersial sejak 2006.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,90% kepemilikan di PT Bina Cipta Semesta (BCS) dengan nilai akuisisi Rp999.000.000. Pada tanggal akuisisi, BCS belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,99% kepemilikan di PT Kusuma Bakti Anugerah (KBA) dengan nilai akuisisi sebesar Rp6.999.900.000. Pada tanggal akuisisi, KBA belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,99% kepemilikan di PT Mega Buana Bhakti (MBB) dengan nilai akuisisi sebesar Rp5.999.900.000. Pada tanggal akuisisi, MBB belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,99% kepemilikan di PT Visindo Galaxi Jaya (VGJ) dengan nilai akuisisi sebesar Rp4.999.900.000. Pada tanggal akuisisi VGJ belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,90% kepemilikan di PT Adamanisa Karya Sejahtera (AKS) dengan nilai akuisisi sebesar Rp999.000.000. Pada tanggal akuisisi, AKS belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 30 Mei 2012, Perusahaan mengakuisisi 99,90% kepemilikan di PT Optimum Karya Persada (OKP) nilai akuisisi sebesar Rp999.000.000. Pada tanggal akuisisi, OKP belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 21 Juni 2012, Perusahaan mengakuisisi 99,99% kepemilikan di PT Kusuma Primadana (KP) dengan nilai akuisisi sebesar Rp99.999.000. KP memiliki 80% saham di PT Adijaya Buana Sakti. Pada tanggal akuisisi, KP belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 10 September 2013, Perusahaan mengakuisisi 99,99% kepemilikan di PT Tunggal Pilar Perkasa dari PT Primakreasi Propertindo dan PT Grand Villa Persada, dengan nilai akuisisi sebesar Rp599.999.000. Transaksi akuisisi tersebut dicatat sesuai dengan PSAK No. 38 (Revisi 2012) tentang "Kombinasi Bisnis Entitas Sepengendali ". Tidak terdapat selisih bersih antara harga pengalihan saham dengan bagian proporsional saham atas nilai buku aset bersih entitas anak yang diakuisisi.

Pada tanggal 11 September 2013, Perusahaan mengakuisisi seluruh kepemilikan di PT Mahkota Buana Selaras (MBS) (melalui kepemilikan langsung sebesar 99,99% dan kepemilikan tidak langsung PT Tunggal Pilar Perkasa (TPP) sebesar 0,01% dengan nilai akuisisi sebesar Rp600.000.000. Transaksi akuisisi tersebut dicatat sesuai dengan PSAK No. 38 (Revisi 2012) tentang "Kombinasi Bisnis Entitas Sepengendali ". Tidak terdapat selisih bersih antara harga pengalihan saham dengan bagian proporsional saham atas nilai buku aset bersih entitas anak yang diakuisisi.

Pada tanggal 26 Nopember 2013, TPP dan MBS, mengakuisisi masing-masing 99,99% dan 0,01% kepemilikan di PT Koridor Usaha Maju (KUM) dari PT Primakreasi Propertindo dan PT Grand Villa Persada, dengan nilai akuisisi masing-masing sebesar Rp599.999.000 dan Rp1.000. Transaksi akuisisi tersebut dicatat sesuai dengan PSAK No. 38 (Revisi 2012) tentang "Kombinasi Bisnis Entitas Sepengendali ". Tidak terdapat selisih bersih antara harga pengalihan saham dengan bagian proporsional saham atas nilai buku aset bersih entitas anak yang diakuisisi.

Pada tanggal 6 Desember 2013, TPP dan MBS mengakuisisi masing-masing 75% dan 25% kepemilikan di PT Gramari Prima Nusa (GPN) dengan nilai akuisisi masing-masing sebesar Rp750.000.000 dan Rp250.000.000. Pada tanggal akuisisi, GPN belum beroperasi sehingga dicatat sebagai akuisisi aset.

Berdasarkan akta No. 65, 66 dan 67 tanggal 13 Desember 2013 yang dibuat di hadapan Sriwi Bawana Nawaksari, S.H., M.Kn, Notaris di Tangerang, KUM mengakuisisi 80% kepemilikan di PT Medika Sarana Traliansia (MST) dengan nilai imbalan sebesar Rp189.600.000.000. Transaksi ini merupakan kombinasi bisnis (lihat Catatan 27). MST telah beroperasi secara komersial sejak 2008. MST merupakan pemilik saham di PT Trisaka Raksa Waluya (TRW) sebesar 99,99%. TRW telah beroperasi secara komersial sejak 2008.

1.d. Dewan Komisaris, Direksi, Karyawan dan Komite Audit

2013 2012 Dewan Komisaris

Presiden Komisaris Ketut Budi Wijaya Christoper James Williams

Komisaris Theo Leo Sambuaga Theo Leo Sambuaga

Agus Benjamin Maruarar Sirait

-- Farid Harianto

-- Muladi

Komisaris Independen Farid Harianto

--Muladi

--Jonathan Limbong Parapak

--Direksi

Presiden Direktur Gershu Chandy Paul Gershu Chandy Paul

Direktur Grace Frelita Indradjaja Grace Frelita Indradjaja

Sugianganto Budisuharto Sugianganto Budisuharto

Romeo Fernandez Lledo Romeo Fernandez Lledo

George Mathew George Mathew

Anang Prayudi *) Anang Prayudi

*) Direktur tidak terafiliasi

Susunan Komite Audit Perusahaan pada tanggal 31 Desember 2013 adalah sebagai berikut:

Komite Audit

Ketua Farid Harianto

Anggota Lie Kwang Tak

Siswanto Pramono

Pada tanggal 31 Desember 2013, Corporate Secretary Perusahaan dijabat oleh Sugianganto Budisuharto dan Kepala unit internal audit dijabat oleh Gunawan HP.

Pada tanggal 31 Desember 2013 dan 2012, jumlah karyawan Grup masing-masing sebanyak 4.905 dan 3.551 orang (tidak diaudit).

2. Ikhtisar Kebijakan Akuntansi yang Signifikan

2.a. Kepatuhan terhadap Standar Akuntansi Keuangan

Laporan keuangan konsolidasian Grup telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia yang meliputi Pernyataan dan Interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI), serta peraturan Bapepam-LK No.VIII.G.7 tentang “Pedoman Penyajian Laporan Keuangan” sesuai Keputusan No. KEP-347/BL/2012 tentang perubahan atas Peraturan No. VIII.G.7 dan ketentuan akuntansi lainnya yang lazim berlaku di Pasar Modal.

2.b. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian disusun berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian yang menggunakan dasar kas. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut.

Mata uang fungsional Grup adalah Rupiah. Transaksi dicatat menggunakan mata uang fungsional. Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah.

SAK baru atau penyesuaian atas SAK yang wajib diterapkan untuk pertama kalinya untuk tahun buku yang dimulai 1 Januari 2013, yang relevan terhadap Grup adalah penyesuaian atas PSAK No. 60 (Revisi 2010) “Instrumen Keuangan: Pengungkapan". Manajemen Grup telah mengevaluasi dampak yang ditimbulkan dan penyesuaian PSAK No. 60 tersebut tidak material terhadap laporan keuangan konsolidasian. Penerapan PSAK No. 38 (Revisi 2012) “Kombinasi Bisnis Entitas Sepengendali” menghasilkan perubahan kebijakan akuntansi sebagaimana yang dijelaskan pada Catatan 2.o.

Sementara itu, Pencabutan atas PSAK No. 51, “Akuntansi Kuasi-Reorganisasi” yang berlaku efektif sejak 1 Januari 2013 tidak relevan, serta tidak menghasilkan perubahan kebijakan akuntansi Grup dan tidak memiliki dampak terhadap jumlah yang dilaporkan untuk periode berjalan atau tahun sebelumnya.

2.c. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian mencakup laporan keuangan Grup yang dikendalikan secara langsung dengan persentase kepemilikan lebih dari 50% seperti disebutkan pada Catatan1.c.

Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat:

a. kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

b. kekuasaan yang mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

c. kekuasaan untuk menunjuk atau mengganti sebagian besar direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut; atau

d. kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Keberadaan dan dampak dari hak suara potensial yang dapat dilaksanakan atau dikonversi pada tanggal periode pelaporan harus dipertimbangkan ketika menilai apakah suatu entitas mempunyai kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas lain.

Entitas dikonsolidasikan sejak tanggal dimana pengendalian efektif beralih kepada Perusahaan dan tidak lagi dikonsolidasikan sejak Perusahaan tidak mempunyai pengendalian efektif. Pengendalian diperoleh ketika entitas memiliki kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut.

Penyajian laporan keuangan konsolidasian dilakukan berdasarkan konsep entitas ekonomi. Seluruh akun dan transaksi yang signifikan yang saling berhubungan di antara perusahaan yang dikonsolidasi telah dieliminasi untuk mencerminkan posisi keuangan sebagai satu kesatuan usaha.

Perubahan dalam bagian kepemilikan Perusahaan pada entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas dan diatribusikan pada pemilik entitas induk.

Seluruh transaksi material dan saldo akun antar perusahaan (termasuk laba atau rugi yang signifikan yang belum direalisasi) telah dieliminasi.

2.d. Transaksi dalam Mata Uang Asing

Mata uang asing adalah mata uang selain mata uang fungsional. Transaksi-transaksi selama tahun berjalan dalam mata uang asing dicatat dengan kurs spot yang berlaku pada saat terjadinya transaksi.

Pada tanggal laporan posisi keuangan konsolidasian, pos moneter dalam mata uang asing dijabarkan menggunakan kurs penutup yang berlaku, yaitu:

2013 2012

Rp Rp

1 Dolar Amerika Serikat (USD) 12.189 9.670

1 Euro (EUR) 16.821 12.810

1 Dolar Singapura (SGD) 9.628 7.907

1 Dolar Australia (AUD) 10.876 10.025

Keuntungan dan kerugian dari selisih kurs yang timbul dari transaksi dalam mata uang asing ke mata uang Rupiah, dibebankan pada laba rugi.

Pos non-moneter dalam mata uang asing yang diukur dalam biaya historis dijabarkan menggunakan kurs pada tanggal transaksi. Pos moneter dalam mata uang asing yang diukur pada nilai wajar dijabarkan menggunakan kurs pada tanggal ketika nilai wajar ditetapkan.

2.e. Kas dan Setara Kas

Kas terdiri dari saldo kas dan simpanan di bank yang sewaktu-waktu bisa dicairkan, tidak dijaminkan dan tidak dibatasi penggunaannya.

Setara kas merupakan deposito yang jangka waktunya sama atau kurang dari 3 (tiga) bulan sejak tanggal penempatan dan tidak dibatasi penggunaannya.

2.f. Transaksi dan Saldo dengan Pihak Berelasi

Pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan (sebagai entitas pelapor), yang meliputi:

(a)Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut: (i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

(ii) memiliki pengaruh signifikan atas entitas pelapor; atau

(iii)personil manajemen kunci entitas pelapor atau entitas induk entitas pelapor.

(b)Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut:

(i) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain);

(ii) Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya);

(iii)Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama;

(iv)Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga;

(v) Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program teresebut, maka entitas sponsor juga berelasi dengan entitas pelapor; (vi)Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a);

atau

2.g. Persediaan

Persediaan diakui sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan ditentukan dengan metode rata-rata. Nilai realisasi bersih adalah taksiran harga jual dalam kegiatan usaha normal dikurangi dengan taksiran biaya penyelesaian dan penjualan. Perusahaan menentukan penyisihan persediaan usang berdasarkan hasil penelahaan terhadap keadaan persediaan akhir tahun.

2.h. Beban Dibayar di Muka

Beban dibayar di muka diamortisasi sesuai masa manfaat masing-masing beban dengan menggunakan metode garis lurus.

2.i. Aset Tetap

Aset tetap pada awalnya diukur sebesar biaya perolehan.

Setelah pengakuan awal, aset tetap, kecuali tanah, dinyatakan berdasarkan model biaya yang dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai. Tanah tidak disusutkan dan dicatat sebesar biaya perolehan dikurangi akumulasi rugi penurunan nilai.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun Bangunan, Prasarana dan Renovasi 4 - 20 Perlengkapan dan Peralatan Medis 4 - 8 Peralatan dan Perabot Kantor 4 - 10

Kendaraan 5

Biaya pemeliharaan dan perbaikan dibebankan ke dalam laporan laba rugi pada saat terjadinya, sedangkan pemugaran dan penambahan yang menambah estimasi masa manfaat aset atau keuntungan ekonomi di masa mendatang dikapitalisasi. Aset tetap yang dilepas, biaya perolehan serta akumulasi penyusutannya dikeluarkan dari kelompok aset tetap yang bersangkutan dan keuntungan atau kerugian yang timbul dikredit atau dibebankan pada operasi tahun berjalan.

Akumulasi biaya pembangunan aset tetap dikapitalisasi sebagai “Aset dalam Penyelesaian” dan dicatat pada akun “Aset Tetap” sampai proses pembangunan selesai. Biaya tersebut direklasifikasi ke akun aset tetap ketika pembangunan selesai.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah bersih hasil pelepasan dan jumlah tercatat dari aset) dikreditkan atau dibebankan pada operasi tahun aset tersebut dihentikan pengakuannya.

Pada setiap akhir periode pelaporan, estimasi umur manfaat ekonomis, metode penyusutan dan nilai residu direview. Penyesuaian yang diperlukan dilakukan secara prospektif.

2.j. Sewa

Penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut.

Grup sebagai Lessee

Pada awal masa sewa, Grup mengakui sewa pembiayaan sebagai aset dan liabilitas dalam laporan posisi keuangan sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Penilaian ditentukan pada awal kontrak. Tingkat diskonto yang digunakan dalam perhitungan nilai kini dari pembayaran sewa minimum adalah tingkat suku bunga implisit dalam sewa, jika dapat ditentukan dengan praktis, jika tidak, digunakan tingkat suku bunga pinjaman inkremental lessee.

Biaya langsung awal yang dikeluarkan lessee ditambahkan ke dalam jumlah yang diakui sebagai aset. Kebijakan penyusutan aset sewaan adalah konsisten dengan aset tetap yang dimiliki sendiri.

Dalam sewa operasi, Grup mengakui pembayaran sewa sebagai beban dengan dasar garis lurus selama masa sewa.

Grup sebagai Lessor

Grup mengakui aset berupa piutang sewa pembiayaan di laporan posisi keuangan sebesar jumlah yang sama dengan investasi sewa neto. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan penghasilan sewa pembiayaan. Pengakuan penghasilan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih Grup sebagai lessor dalam sewa pembiayaan.

Grup mengakui aset untuk sewa operasi di laporan posisi keuangan sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke jumlah tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa operasi. Sewa kontinjen, apabila ada, diakui sebagai pendapatan pada periode terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

Jual dan Sewa Balik

Transaksi jual dan sewa balik meliputi penjualan suatu aset dan penyewaan kembali aset yang sama. Jika suatu transaksi jual dan sewa balik merupakan sewa pembiayaan, selisih lebih hasil penjualan dari nilai tercatat tidak dapat diakui segera sebagai pendapatan oleh penjual, tetapi ditangguhkan dan diamortisasi selama masa sewa.

Jika transaksi jual dan sewa balik merupakan sewa operasi dan jelas bahwa transaksi tersebut terjadi pada nilai wajar, maka laba atau rugi harus segera diakui. Jika harga jual dibawah nilai wajar, maka laba atau rugi harus segera diakui, kecuali rugi tersebut dikompensasikan dengan pembayaran sewa di masa depan yang lebih rendah dari harga pasar, maka rugi tersebut harus ditangguhkan dan diamortisasi secara proporsional dengan pembayaran sewa selama tahun penggunaan aset. Jika harga jual di atas nilai wajar, selisih lebih dari nilai wajar tersebut ditangguhkan dan diamortisasi selama tahun penggunaan aset.

2.k. Penurunan Nilai Aset Non-Keuangan

Jumlah yang dapat diperoleh kembali suatu aset non-keuangan diestimasi pada saat kejadian-kejadian atau perubahan-perubahan keadaan yang mengindikasikan bahwa jumlah tercatatnya mungkin tidak dapat diperoleh kembali. Penurunan nilai aset diakui sebagai rugi tahun berjalan.

Rugi penurunan nilai yang telah diakui pada periode sebelumnya dibalik, jika dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Jika demikian, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Kenaikan ini merupakan suatu pembalikan rugi penurunan nilai. Jumlah tercatat aset yang meningkat karena pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah tercatat seandainya aset tidak mengalami rugi penurunan nilai pada periode sebelumnya.

2.l. Kombinasi Bisnis

Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar pada tanggal akuisisi atas seluruh aset yang dialihkan, liabilitas yang diakui, jumlah setiap kepentingan nonpengendali pada pihak yang diakuisisi dan instrumen ekuitas yang diterbitkan oleh Grup. Biaya terkait akuisisi diakui sebagai beban pada tahun saat biaya tersebut terjadi dan jasa diterima.

Grup mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih dengan nilai wajar pada tanggal akuisisi, kecuali:

Aset atau liabilitas pajak tangguhan yang timbul dari aset yang diperoleh dan liabilitas yang diambil alih dalam kombinasi bisnis diukur sesuai PSAK No. 46 (Revisi 2010), “Pajak Penghasilan”.

Liabilitas (atau aset, jika ada) terkait dengan kesepakatan imbalan kerja dari pihak yang diakuisisi diukur sesuai PSAK No. 24 (Revisi 2010), “Imbalan Kerja”.

Instrumen liabilitas atau ekuitas yang terkait dengan penggantian atas penghargaan pembayaran berbasis saham pihak yang diakuisisi dengan penghargaan pembayaran berbasis saham pihak pengakuisisi diukur sesuai dengan metode yang diatur dalam PSAK No. 53 (Revisi 2010), “Pembayaran Berbasis Saham”. Aset tidak lancar (atau kelompok lepasan) yang diperoleh, yang diklasifikasikan sebagai dimiliki untuk dijual pada tanggal akuisisi diukur sesuai PSAK No. 58 (Revisi 2009), “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”.

2.m.Aset Takberwujud

Goodwill

Goodwill timbul dari kombinasi bisnis diakui sebagai aset pada tanggal dimana pengendalian diperoleh.

Goodwill pada tanggal akuisisi yang diukur sebagai selisih lebih nilai agregat dari imbalan yang dialihkan, jumlah setiap kepentingan nonpengendali pada pihak yang diakuisisi, dan nilai wajar kepentingan ekuitas yang sebelumnya dimiliki oleh Grup pada pihak yang diakuisisi di atas selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih.

Goodwill tidak diamortisasi namun penurunan nilainya paling tidak direviu secara tahunan atau lebih,bila terdapat indikasi penurunan nilai. Untuk keperluan pengujian penurunan nilai, goodwill dialokasikan pada setiap unit penghasil kas yang diharapkan dapat memanfaatkan sinergi dari kombinasi bisnis. Jika jumlah tercatat dari unit penghasil kas tersebut kurang dari nilai tercatatnya, rugi penurunan nilai dialokasikan terlebih dahulu untuk mengurangi nilai tercatat goodwill pada unit penghasilkan tersebut dan kemudian pada aset lainnya dari unit penghasil kas tersebut atas dasar proporsional. Kerugian penurunan nilai goodwill

dibebankan pada laporan laba rugi komprehensif periode berjalan. Kerugian penurunan nilai goodwill tidak dipulihkan pada tahun berikutnya.

Sedangkan goodwill negatif timbul dari pembelian dengan diskon, diakui segera sebagai keuntungan dalam laba tahun berjalan. Keuntungan tersebut diatribusikan kepada pihak pengakuisisi.

Jika goodwill telah dialokasikan pada suatu unit penghasil kas dan operasi tertentu atas unit penghasil kas tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk dalam jumlah tercatat operasi tersebut ketika menentukan keuntungan atau kerugian dari pelepasan.

Goodwill yang dilepaskan tersebut diukur berdasarkan nilai relatif operasi yang dihentikan dan porsi unit penghasil kas yang ditahan.

Biaya Perangkat Lunak

Biaya perangkat lunak pada awalnya diakui sebesar biaya perolehan atau jumlah yang dapat diatribusikan ke aset tersebut pada saat pertama sekali diakui.

2.n. Imbalan Kerja

Imbalan Kerja Jangka Pendek

Imbalan kerja jangka pendek yang mencakup upah dan gaji diakui pada saat terutang kepada karyawan.

Imbalan Pascakerja

Grup menyelenggarakan program pensiun imbalan pasti tanpa pendanaan untuk seluruh karyawan tetapnya dan telah menghitung dan mencatat penyisihan untuk imbalan pascakerja karyawan sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003 dan PSAK No. 24 (Revisi 2010), “Imbalan Kerja”.

Imbalan pascakerja diakui sebesar jumlah yang diukur dengan menggunakan dasar diskonto ketika pekerja telah memberikan jasanya kepada Perusahaan dalam suatu periode akuntansi. Liabilitas dan beban diukur dengan menggunakan teknik aktuaria yang mencakup pula kewajiban konstruktif yang timbul dari praktik kebiasaan Grup. Dalam perhitungan liabilitas, imbalan harus didiskontokan dengan menggunakan metode

projected unit credit. Biaya jasa lalu dibebankan langsung apabila imbalan tersebut menjadi hak atau vested, dan sebaliknya akan diakui sebagai beban dengan metode garis lurus selama periode rata-rata sampai imbalan tersebut menjadi vested. Akumulasi keuntungan dan kerugian aktuarial bersih yang belum diakui yang melebihi 10% dari nilai kini liabilitas imbalan pasti diakui dengan metode garis lurus selama rata-rata sisa masa kerja yang diperkirakan dari para pekerja dalam program tersebut.

2.o. Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Transaksi restrukturisasi antara entitas sepengendali berupa pengalihan aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam satu kelompok yang sama, bukan merupakan perubahan pemilikan dalam arti substansi ekonomi, sehingga tidak menimbulkan laba atau rugi bagi seluruh kelompok perusahaan ataupun bagi entitas dalam kelompok perusahaan tersebut.

Karena transaksi restrukturisasi antara entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dipertukarkan, maka aset ataupun liabilitas yang pemilikannya dialihkan (dalam bentuk hukumnya) dicatat sesuai dengan nilai buku seperti penggabungan usaha berdasarkan metode penyatuan kepemilikan.

Selisih antara harga pengalihan dengan nilai buku tersebut bukan merupakan Goodwill. Selisih tersebut dicatat sebagai akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dan disajikan dalam pos tambahan modal disetor sebagai unsur ekuitas.

Sejak penerapan PSAK No. 38 (Revisi 2012) “Kombinasi Bisnis Entitas Sepengendali” mulai 1 Januari 2013, akun ini tidak dapat diakui sebagai laba rugi direalisasi maupun direklasifikasi ke saldo laba.

2.p. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat jasa pelayanan kesehatan diberikan atau barang medis diserahkan kepada pasien.

Beban diakui pada saat terjadinya.

2.q. Pajak Penghasilan

Pajak penghasilan kini dihitung dari laba kena pajak, yaitu laba yang telah disesuaikan dengan peraturan pajak yang berlaku.

Saling hapus atas aset pajak kini dan liabilitas pajak kini dilakukan jika, dan hanya jika, entitas:

1) memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang diakui; dan

2) bermaksud untuk menyelesaikan dengan dasar neto, atau merealisasikan aset dan menyelesaikan liabilitas secara bersamaan.

Seluruh perbedaan temporer antara jumlah tercatat aset dan liabilitas dengan dasar pengenaan pajaknya diakui sebagai pajak tangguhan dengan metode liabilitas neraca. Pajak tangguhan diukur dengan tarif pajak yang berlaku atau yang secara subtansial telah berlaku.

Saling hapus atas aset pajak tangguhan dan liabilitas pajak tangguhan dilakukan jika, dan hanya jika, entitas: 1) memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini

terhadap liabilitas pajak kini; dan

2) aset pajak tangguhan dan liabilitas pajak tangguhan terkait dengan pajak penghasilan yang dikenakan oleh otoritas pajak yang sama atas entitas kena pajak yang sama.

2.r. Instrumen Keuangan Aset Keuangan

Grup mengklasifikasikan aset keuangannya dalam kategori (i) aset keuangan yang diukur pada nilai wajar melalui laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) investasi yang dimiliki hingga jatuh tempo serta (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

(i) Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi

Aset keuangan yang diukur pada nilai wajar melalui laba rugi adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai.

Pada saat pengakuan awal, aset keuangan yang diukur pada nilai wajar melalui laba rugi diakui pada nilai wajarnya. Biaya transaksi sehubungan dengan perolehannya diakui pada laporan laba rugi tahun berjalan. Kenaikan atau penurunan nilai wajar selanjutnya diakui pada laporan laba rugi.

(ii) Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(iii)Investasi yang Dimiliki Hingga Jatuh Tempo

Investasi yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

a. Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

b. Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan c. Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

(iv)Aset Keuangan Tersedia untuk Dijual

Aset keuangan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laba rugi.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui sebagai pendapatan komperhensif lain kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikan pengakuannya.

Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Instrumen Ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya emisi langsung dan disajikan sebagai bagian dari ekuitas dalam akun “Tambahan Modal Disetor - Neto”.

Liabilitas Keuangan

Liabilitas keuangan dikelompokkan ke dalam kategori (i) liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

(i) Liabilitas Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi

Nilai wajar liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi adalah liabilitas keuangan yang ditujukan untuk diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai liabilitas diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai.

Pada saat pengakuan awal, liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi diakui pada nilai wajarnya. Biaya transaksi sehubungan dengan penerbitannya diakui pada laporan laba rugi tahun berjalan. Kenaikan atau penurunan nilai wajar selanjutnya diakui pada laporan laba rugi.

(ii) Liabilitas Keuangan yang Diukur dengan Biaya Perolehan Diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Pada saat pengakuan awal, liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi diakui pada nilai wajarnya setelah dikurangi biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif.

Penurunan Nilai Aset Keuangan

Beberapa bukti objektif penurunan nilai termasuk sebagai berikut:

kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

Untuk kelompok aset keuangan tertentu, seperti piutang, penurunan nilai aset dievaluasi secara individual. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Grup atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan

default atas piutang.

Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi.

Jika aset keuangan tersedia untuk dijual dianggap menurun nilainya, keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi dalam tahun yang bersangkutan.

Pengecualian dari instrumen ekuitas tersedia untuk dijual, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara objektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas tersedia untuk dijual, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi tidak boleh dipulihkan melalui laporan laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

Reklasifikasi Aset Keuangan

Reklasifikasi hanya diperkenankan dalam situasi yang jarang terjadi dan dimana aset tidak lagi dimiliki untuk tujuan dijual dalam jangka pendek. Dalam semua hal, reklasifikasi aset keuangan hanya terbatas pada instrumen utang. Reklasifikasi dicatat sebesar nilai wajar aset keuangan pada tanggal reklasifikasi.

Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan disaling hapus dan jumlah netonya dilaporkan pada laporan posisi keuangan konsolidasian ketika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan adanya niat untuk merealisasikan aset dan menyelesaikan liabilitas secara simultan.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Grup menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Grup telah dilepaskan, dibatalkan atau kadaluarsa.

Metode Suku Bunga Efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Estimasi Nilai Wajar

Nilai wajar aset dan liabillitas keuangan diestimasi untuk keperluan pengakuan dan pengukuran atau untuk keperluan pengungkapan.

PSAK No. 60, “Instrumen Keuangan: Pengungkapan” mensyaratkan pengungkapkan atas pengukuran nilai wajar dengan tingkat hirarki nilai wajar sebagai berikut:

(i) harga kuotasian (tidak disesuaikan) dalam pasar aktif untuk aset atau liabilitas yang identik (Tingkat 1), (ii) input selain harga kuotasian yang termasuk dalam Tingkat 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung (misalnya harga) atau secara tidak langsung (misalnya derivasi dari harga) (Tingkat 2), dan

(iii) input untuk aset atau liabilitas yang bukan berdasarkan data pasar yang dapat diobservasi (input yang tidak dapat diobservasi) (Tingkat 3).

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan kuotasi nilai pasar pada tanggal pelaporan. Kuotasi nilai pasar yang digunakan Perusahaan untuk aset keuangan adalah harga penawaran (bid price), sedangkan untuk liabilitas keuangan menggunakan harga jual (ask price). Instrumen keuangan ini termasuk dalam Tingkat 1.

Nilai wajar instrumen keuangan yang tidak diperdagangkan di pasar aktif ditentukan dengan menggunakan teknik penilaian tertentu. Teknik tersebut menggunakan data pasar yang dapat diobservasi sepanjang tersedia, dan seminimal mungkin tidak mengacu pada estimasi. Apabila seluruh input signifikan atas nilai wajar dapat diobservasi, instrumen keuangan ini termasuk dalam Tingkat 2.

Jika satu atau lebih input yang signifikan tidak berdasarkan data pasar yang dapat diobservasi, maka instrumen tersebut masuk ke dalam Tingkat 3. Ini berlaku untuk surat-surat berharga ekuitas yang tidak diperdagangkan di bursa.

2.s. Laba per Saham

Laba per saham (LPS) dasar dihitung dengan membagi laba yang dapat diatribusikan kepada entitas induk dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam tahun yang bersangkutan.

LPS dilusian mempertimbangkan pula efek lain yang diterbitkan bagi semua efek berpotensi saham biasa yang sifatnya dilutif yang beredar sepanjang tahun pelaporan.

2.t. Segmen Operasi

Segmen operasi adalah suatu komponen dari entitas yang mempunyai aktivitas bisnis dimana hasil operasinya dievaluasi oleh manajemen secara regular, dan informasi keuangannya dapat disajikan secara terpisah.

Grup mengevaluasi segmen operasi berdasarkan aktifitas bisnis masing-masing unit rumah sakit yang merupakan unit strategis yang memasarkan produk dan jasa pada wilayah pelayanan yang berbeda. Produk dan jasa dikelola terpisah karena setiap unit rumah sakit memerlukan strategi pasar dan sumber daya yang berbeda. Kebijakan akuntansi segmen operasi adalah sama sebagaimana dijelaskan pada ikhtisar kebijakan akuntansi signifikan ini.

2.u. Sumber Estimasi Ketidakpastian dan Pertimbangan Akuntansi yang Penting

Penyusunan laporan keuangan sesuai dengan standar akuntansi keuangan di Indonesia mengharuskan manajemen untuk membuat asumsi dan estimasi yang dapat mempengaruhi jumlah tercatat aset dan liabilitas tertentu pada akhir tahun pelaporan.

Dalam penyusunan laporan keuangan konsolidasian ini, asumsi akuntansi telah dibuat dalam proses penerapan kebijakan akuntansi yang memiliki pengaruh signifikan terhadap jumlah tercatat aset dan liabiltas pada laporan keuangan konsolidasian. Selain itu juga terdapat asumsi akuntansi mengenai sumber estimasi ketidakpastian pada akhir tahun pelaporan yang dapat mempengaruhi secara material jumlah tercatat aset dan liabilitas untuk tahun pelaporan berikutnya.

Manajemen secara periodik menelaah asumsi dan estimasi ini untuk memastikan bahwa asumsi dan estimasi telah dibuat berdasarkan semua informasi relevan yang tersedia pada tanggal tersebut dimana laporan keuangan konsolidasian disusun. Karena terdapat ketidakpastian yang melekat dalam pembuatan estimasi, nilai aset dan liabilitas yang akan dilaporkan di masa mendatang akan berbeda dari estimasi tersebut.

i. Sumber Estimasi Ketidakpastian dan Asumsi Akuntansi yang Penting

Pada tanggal pelaporan, manajemen telah membuat asumsi dan estimasi penting yang memiliki dampak paling signifikan pada jumlah tercatat yang diakui dalam laporan keuangan konsolidasian, yaitu sebagai berikut:

Penyisihan Penurunan Nilai Piutang

Secara umum manajemen menganalisis kecukupan penyisihan piutang berdasarkan beberapa hal, yaitu antara lain menganalisis historis piutang tak tertagih, konsentrasi piutang masing-masing pelanggan, kelayakan kredit yang diberikan dan perubahan jangka waktu pelunasan. Analisis tersebut dilakukan secara individual terhadap jumlah piutang yang signifikan, sedangkan kelompok piutang yang tidak signifikan dilakukan atas dasar kolektif. Pada tanggal pelaporan, jumlah tercatat piutang telah mencerminkan nilai wajarnya dan nilai tercatat tersebut dapat berubah secara material pada tahun pelaporan berikutnya, namun perubahan itu bukan berasal dari asumsi maupun estimasi yang dibuat pada tanggal pelaporan ini (lihat Catatan 4).

Estimasi Aset Pajak Tangguhan

Estimasi Umur Manfaat Ekonomis Aset Tetap

Manajemen melakukan penelahaan berkala atas masa manfaat ekonomis aset tetap berdasarkan faktor-faktor seperti kondisi fisik dan teknis serta perkembangan teknologi mesin dan peralatan medis di masa depan. Hasil operasi di masa depan akan dipengaruhi secara material atas perubahan estimasi ini yang diakibatkan oleh perubahan faktor yang telah disebutkan di atas. Perubahan estimasi umur manfaat aset tetap, jika terjadi, diperlakukan secara prosepektif sesuai PSAK No. 25 (Revisi 2010) “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan”. Nilai tercatat aset tetap disajikan dalam Catatan 12.

Imbalan Pascakerja

Nilai kini kewajiban imbalan pasti tergantung pada beberapa faktor yang ditentukan dengan dasar aktuarial berdasarkan beberapa asumsi. Asumsi yang digunakan untuk menentukan biaya (penghasilan) tersebut mencakup tingkat diskonto. Perubahan asumsi ini akan mempengaruhi jumlah tercatat imbalan pascakerja.

Grup menentukan tingkat diskonto yang sesuai pada akhir tahun pelaporan, yakni tingkat suku bunga yang digunakan untuk menentukan nilai kini arus kas keluar masa depan estimasian yang diharapkan untuk menyelesaikan kewajiban. Dalam menentukan tingkat suku bunga yang sesuai, Grup mempertimbangkan tingkat suku bunga obligasi pemerintah yang didenominasikan dalam mata uang Rupiah dan memiliki jangka waktu yang serupa dengan jangka waktu kewajiban yang terkait.

Asumsi kunci lainnya sebagian ditentukan berdasarkan kondisi pasar saat ini, selama periode dimana liabilitas imbalan pascakerja terselesaikan. Perubahan asumsi imbalan kerja ini akan berdampak pada pengakuan keuntungan atau kerugian aktuarial pada akhir tahun pelaporan. Informasi mengenai asumsi dan jumlah liabilitas dan beban imbalan pascakerja diungkapkan pada Catatan 19.

Nilai Wajar atas Instrumen Keuangan

Bila nilai wajar aset keuangan dan liabilitas keuangan yang tercatat pada laporan posisi keuangan tidak tersedia di pasar aktif, ditentukan dengan menggunakan berbagai teknik penilaian termasuk penggunaan model matematika. Masukan (input) untuk model ini berasal dari data pasar yang bisa diamati sepanjang data tersebut tersedia. Bila data pasar yang bisa diamati tersebut tidak tersedia, pertimbangan manajemen diperlukan untuk menentukan nilai wajar. Nilai wajar atas instrumen keuangan disajikan dalam Catatan 30.

ii. Pertimbangan penting dalam penentuan kebijakan akuntansi

Pertimbangan berikut dibuat manajemen dalam rangka penerapan kebijakan akuntansi Grup yang memiliki pengaruh signifikan atas jumlah yang disajikan dalam laporan keuangan:

Pengakuan Pendapatan – Jasa Tenaga Ahli

3. Kas dan Setara Kas

2013 2012

Rp Rp

Kas 4.613.913.629 5.861.795.003

Bank

Pihak Berelasi

Rupiah

PT Bank Nationalnobu Tbk 223.200.570.371 6.091.992.087

Pihak Ketiga

Rupiah

PT Bank Negara Indonesia (Persero) Tbk 55.026.324.173 15.336.141.877

PT Bank Rakyat Indonesia (Persero) Tbk 18.627.512.852 2.641.442.348

PT Bank CIMB Niaga Tbk 16.380.733.527 6.074.212.993

PT Bank Mandiri (Persero) Tbk 14.113.438.678 6.513.929.271

PT Bank Central Asia Tbk 10.974.569.197 7.850.606.577

Lain-lain (masing-masing di bawah Rp1 Miliar) 1.832.686.779 536.615.434

Mata Uang Asing SGD

PT Bank CIMB Niaga Tbk 75.301.799.681 93.421.810.800

PT Bank International Indonesia Tbk 3.164.074.460 --

USD

PT Bank ANZ Indonesia 2.086.378.332 --

PT Bank Negara Indonesia (Persero) Tbk 2.069.938.234 60.299.510

Lain-lain (masing-masing di bawah Rp1 Miliar) 773.397.265 221.156.575

EURO

PT Bank ANZ Indonesia 1.433.499.312 --

Lain-lain (masing-masing di bawah Rp1 Miliar) 529.601.289 147.956.204

AUD

PT Bank ANZ Indonesia 1.759.399.666 --

Subjumlah 427.273.923.816 138.896.163.676

Deposito Berjangka - Pihak Ketiga

Rupiah

PT Bank Negara Indonesia (Persero) Tbk 61.050.000.000 2.050.000.000

PT Bank CIMB Niaga Tbk 19.900.000.000 19.900.000.000

PT Bank Mandiri (Persero) Tbk 2.600.000.000 2.000.000.000

Subjumlah 83.550.000.000 23.950.000.000

Jumlah 515.437.837.445 168.707.958.679

Suku bunga yang berlaku untuk deposito berjangka adalah sebagai berikut:

2013 2012

Rp Rp

Rupiah

Suku Bunga Kontraktual per Tahun 4,25% - 7,75% 4,25 % - 6,68 %

Jangka Waktu 5 - 30 hari 30 hari

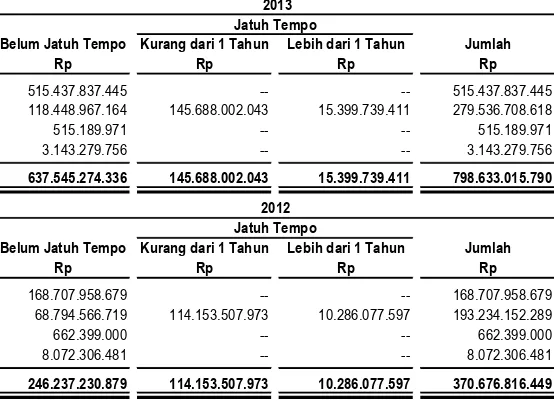

4. Piutang Usaha

2013 2012

Rp Rp

Pihak Berelasi (lihat Catatan 10) 2.432.208.891 3.171.020.453

Pihak Ketiga

Perusahaan 251.060.097.452 174.525.502.679

Individu 17.405.834.003 9.720.752.753

Kartu Kredit 4.563.215.001 3.002.598.212

Lain-lain (masing-masing di bawah Rp500 juta) 4.075.353.271 2.814.278.192

Sub jumlah 277.104.499.727 190.063.131.836

Dikurangi: Cadangan Kerugian Penurunan Piutang (8.734.468.948) (6.167.375.415)

Piutang Usaha - Pihak Ketiga - Neto 268.370.030.779 183.895.756.421

Jumlah Neto 270.802.239.670 187.066.776.874

Mutasi cadangan kerugian penurunan nilai piutang adalah sebagai berikut:

2013 2012

Rp Rp

Pihak Ketiga

Saldo Awal 6.167.375.415 4.145.600.398

Penambahan 2.675.109.173 2.021.775.017

Pemulihan (108.015.640)

--Saldo Akhir 8.734.468.948 6.167.375.415

Seluruh saldo piutang usaha dalam mata uang Rupiah.

Piutang usaha PT Golden First Atlanta, entitas anak, dijadikan jaminan atas pinjaman yang diperoleh dari PT Bank Central Asia Tbk (lihat Catatan 17).

Berdasarkan penelahaan manajemen atas saldo piutang usaha secara individual pada akhir tahun pelaporan, piutang usaha tertentu mengalami penurunan nilai. Manajemen telah membentuk cadangan kerugian penurunan nilai berdasarkan kebijakan akuntansi Grup.

Manajemen berpendapat bahwa penyisihan piutang dilakukan karena manajemen berkeyakinan piutang tersebut tidak dapat ditagih lagi dan manajemen berpendapat penyisihan tersebut cukup untuk menutup kemungkinan kerugian tidak tertagihnya piutang usaha.

5. Aset Keuangan Lancar Lainnya

2013 2012

Rp Rp

Piutang Lain-lain - Pihak Ketiga

Piutang Sewa 2.978.977.233 1.740.687.915

Champion Assets Return -- 3.042.268.061

Lain-lain 164.302.523 3.289.350.505

Jumlah 3.143.279.756 8.072.306.481

Piutang dari Champion Assets Return, adalah piutang dari pemegang saham PT Diagram Healthcare Indonesia (DHI), entitas anak, sebelum DHI diakuisisi.

Pada 31 Desember 2013 dan 2012, Grup tidak membentuk penyisihan penurunan nilai piutang karena manajemen berkeyakinan bahwa seluruh piutang dapat ditagih.

6. Persediaan

2013 2012

Rp Rp

Obat-obatan 54.556.306.252 46.076.980.523

Perlengkapan Medis 36.109.123.363 26.266.186.817

Lainnya 4.165.652.167 3.008.564.538

Jumlah 94.831.081.782 75.351.731.878

Persediaan telah diasuransikan terhadap segala bentuk risiko kepada PT Lippo General Insurance Tbk, pihak berelasi, sebesar Rp89.861.151.450 dan Rp59.738.607.785 masing-masing pada tanggal 31 Desember 2013 dan 2012. Manajemen berpendapat bahwa nilai pertanggungan asuransi tersebut cukup memadai untuk menutup kemungkinan kerugian atas risiko yang mungkin dialami.

Persediaan obat dan barang habis pakai PT Golden First Atlanta, entitas anak, dijadikan jaminan atas pinjaman yang diperoleh dari PT Bank Central Asia Tbk (lihat Catatan 17).

Jumlah persediaan yang diakui sebagai beban pada tahun-tahun yang berakhir pada 31 Desember 2013 dan 2012 masing-masing sebesar Rp621.277.034.539 dan Rp440.201.800.472 (lihat Catatan 24).

Manajemen berpendapat tidak ada indikasi perubahan keadaan yang menyebabkan terjadinya penurunan nilai persediaan pada 31 Desember 2013.

7. Perpajakan

a. Utang Pajak

2013 2012

Rp Rp

Pajak Penghasilan

Pasal 4(2) 1.178.537.667 1.000.677.494

Pasal 21 8.544.162.861 11.883.299.151

Pasal 23 481.518.681 232.125.472

Pasal 26 5.023.491 261.497.763

Pasal 25/ 29

Perusahaan 2.592.436.340 3.654.677.249

Entitas Anak 3.894.560.892 --

Pajak Pertambahan Nilai 287.642.701 779.148.929

Jumlah 16.983.882.633 17.811.426.058

b. Beban (Manfaat) Pajak

Perusahaan Entitas Anak Konsolidasian Perusahaan Entitas Anak Konsolidasian

Rp Rp Rp Rp Rp Rp

Beban Pajak Kini - Non Final 24.241.975.000 -- 24.241.975.000 24.117.756.250 -- 24.117.756.250

Beban (Manfaat) Pajak Tangguhan (762.211.661) (1.911.102.072) (2.673.313.733) 1.659.210.531 (714.987.841) 944.222.690

Jumlah Beban (Manfaat) Pajak-Neto 23.479.763.339 (1.911.102.072) 21.568.661.267 25.776.966.781 (714.987.841) 25.061.978.940

2013 2012

Pajak Kini

Perhitungan taksiran beban pajak kini dan utang pajak penghasilan Perusahaan adalah sebagai berikut:

2013 2012

Rp Rp

Laba Sebelum Pajak Menurut

Laporan Laba Rugi Komprehensif Konsolidasian 71.761.148.171 77.021.581.469

Dikurangi: Rugi Sebelum Pajak Entitas Anak (22.203.646.514) (11.445.325.736)

Laba Sebelum Pajak - Perusahaan 93.964.794.685 88.466.907.205

Beda Waktu:

Penyusutan dan Amortisasi (23.797.538.635) (10.606.376.643)

Beban Imbalan Kerja 15.839.117.682 18.267.760.781

Cadangan Kerugian Penurunan Nilai 400.890.954 654.569.923

(7.557.529.999) 8.315.954.061

Beda Tetap:

Sumbangan dan Jamuan 1.056.939.358 805.666.684

Pendapatan yang telah Dikenakan Pajak

yang Bersifat Final (4.410.470.690) (2.504.993.925)

Gaji dan Kesejahteraan Karyawan 10.243.834.003 1.969.273.887

Pendapatan Bunga yang telah Dikenakan Pajak

yang Bersifat Final (8.649.726.336) (581.781.923)

Beban Tangguhan 12.320.059.670

--10.560.636.005 (311.835.277)

Taksiran Laba Kena Pajak - Pembulatan 96.967.900.000 96.471.025.000

Taksiran Pajak Kini - Perusahaan 24.241.975.000 24.117.756.250

Dikurangi: Pajak Penghasilan Dibayar di Muka:

Pasal 25 (23.659.351.680) (22.320.090.501)

Taksiran Utang Pajak Penghasilan Badan 582.623.320 1.797.665.749

Rekonsiliasi antara laba sebelum beban pajak menurut laporan laba rugi komprehensif konsolidasian dengan beban pajak konsolidasian adalah sebagai berikut:

2013 2012

Rp Rp

Laba Sebelum Pajak Menurut

Laporan Laba Rugi Komprehensif Konsolidasian 71.761.148.171 77.021.581.469

Dikurangi: Rugi Sebelum Pajak Entitas Anak (22.203.646.514) (11.445.325.736)

Laba Sebelum Pajak - Perusahaan 93.964.794.685 88.466.907.205

Tarif Pajak Berlaku 25% 23.491.198.671 22.116.726.801

Sumbangan dan Jamuan 264.234.840 201.416.671

Pendapatan yang telah Dikenakan Pajak yang Bersifat Final (1.102.617.673) (626.248.481)

Gaji dan Kesejahteraan Karyawan 2.560.958.501 492.318.472

Pendapatan Bunga yang telah Dikenakan Pajak

yang Bersifat Final (2.162.431.584) (145.445.481)

Koreksi dan Pemulihan Pajak Tangguhan (2.651.594.334) 3.738.198.799

Beban Tangguhan 3.080.014.918 --

Jumlah Beban Pajak Perusahaan 23.479.763.339 25.776.966.781

Manfaat Pajak Tangguhan - Entitas Anak (1.911.102.072) (714.987.841)

Jumlah Beban Pajak Konsolidasian - Neto 21.568.661.267 25.061.978.940

c. Pajak Tangguhan

2012 Dibebankan Liabilitas 2013

(Dikreditkan) Pajak Tangguhan pada Laporan dari Entitas

Laba Rugi Anak yang Komprehensif Diakuisisi Konsolidasian

Aset Pajak Tangguhan Rp Rp Rp Rp

Perusahaan

Beban Imbalan Kerja 15.357.528.163 3.959.779.420 -- 19.317.307.583

Penyusutan (2.651.594.162) (3.297.790.498) -- (5.949.384.660)

Cadangan Kerugian Penurunan Nilai 955.874.428 100.222.739 1.056.097.167

13.661.808.429 762.211.661 -- 14.424.020.090

Entitas Anak 2.646.479.051 1.911.102.072 -- 4.557.581.123

Jumlah Aset Pajak Tangguhan 16.308.287.480 2.673.313.733 -- 18.981.601.213

Entitas Anak

Liabilitas Pajak Tangguhan (6.653.250.000) -- (5.329.854.371) (11.983.104.371)

2011 Dibebankan Koreksi Liabilitas Pajak 2012 (Dikreditkan) Pajak Tangguhan

pada Laporan Tangguhan dari Entitas

Laba Rugi Anak yang

Komprehensif Diakuisisi

Konsolidasian

Aset Pajak Tangguhan Rp Rp Rp Rp Rp

Perusahaan

Beban Imbalan Kerja 14.439.372.857 918.155.306 -- -- 15.357.528.163

Penyusutan 90.561.231 (2.742.155.393) -- -- (2.651.594.162)

Cadangan Kerugian Penurunan Nilai 791.084.872 164.789.556 -- -- 955.874.428

15.321.018.960 (1.659.210.531) -- -- 13.661.808.429

Entitas Anak 1.922.722.817 714.987.841 8.768.393 -- 2.646.479.051

Jumlah Aset Pajak Tangguhan 17.243.741.777 (944.222.690) 8.768.393 -- 16.308.287.480