BAB II

TINJAUAN PUSTAKA

2.1. Laporan Arus Kas

2.1.1. Pengertian dan Tujuan Laporan Arus Kas

Terdapat lima komponen laporan keuangan yang wajib disampaikan oleh perusahaan setiap tahunnya. Diantaranya laporan laba rugi, laporan perubahan ekuitas pemilik, laporan posisi keuangan, laporan arus kas dan catatan atas laporan keuangan. Laporan arus kas dapat menyajikan informasi mengenai penerimaan dan pengeluaran kas perusahaan selama satu periode tertentu.

Menurut PSAK No. 2 Tahun 2009 laporan arus kas merupakan laporan keuangan yang menginformasikan jumlah arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam suatu perusahaan. Arus kas masuk (cash inflow) merupakan kegiatan yang mengakibatkan kas perusahaan mengalami kenaikan. Sedangkan arus kas keluar (cash outflow) merupakan kegiatan yang mengakibatkan kas perusahaan mengalami pernurunan.

Menurut Kieso et al. (2011), definisi laporan arus kas adalah :

“The statement of cash flows is a primary statement that reports the cash

receipts, cash payment and net change resulting from the operating, investing and financial activities of an enterprise during a period”

hasil dari kegiatan operasi, kegiatan investasi dan kegiatan pendanaan selama periode tertentu.

Menurut Wibowo dan Abubakar Arif (2003) tujuan laporan arus kas adalah untuk:

a. Menyediakan informasi yang relavan mengenai penerimaan kas dan pengeluaran kas bagi investor dan kreditor.

b. Membantu pembaca laporan keuangan dalam memperkirakan perbedaan antara laba bersih (net income) dengan penerimaan serta pengeluaran kas terkait dengan pendapatan tersebut.

c. Membantu menemukan pengaruh transaksi kas dan non kas dari aktivitas pendanaan dan investasi terhadap posisi keuangan suatu entitas.

Sedangkan tujuan laporan arus kas menurut SPAK No. 2 Tahun 2009 adalah :

Jika digunakan dalam kaitannya dengan laporan keuangan lainnya, maka laporan arus kas dapat memberikan informasi yang memungkinkan pengguna untuk :

1. Mengevaluasi perubahan aset neto entitas.

2. Struktur keuangannya (termasuk likuiditas dan solvabilitas).

3. Kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka menyesuaian terhadap keadaan dan peluangan yang berubah. 2.1.2 Penyajian Laporan Arus Kas

Dalam penyajian laporan arus kas, penerimaan kas dan pengeluaran kas dibagi menjadi tiga aktivitas yaitu:

1. Aktivitas Operasi

pendanaan. Karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi neto. Beberapa contoh arus kas dari aktivitas operasi adalah:

a. Penerimaan kas dari penjualan barang dan pemberian jasa. b. Pembayaran kas kepada pemasok barang dan pemberian jasa. c. Pembayaran kas kepada dan untuk kepentingan karyawan. d. Penerimaan kas dari royalty, fees, komisi dan pendapatan. 2. Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan asset jangka panjang serta investasi lainnya yang tidak termasuk setara kas. Aktivitas investasi adalah penting karena arus kas tersebut mencerminkan pengeluaran yang telah terjadi untuk sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh dari aktivitas investasi adalah :

a. Pembayaran kas untuk membeli aset tetap, aset tidak terwujud dan aset jangka panjang.

b. Penerimaan kas dari penjualan aset tetap, aset tidak berwujud dan aset jangka panjang.

c. Pembayaran kas untuk membeli instrumen utang atau instrumen ekuitas entitas lain.

3. Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas. Aktivitas pendanaan penting karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas. Beberapa contoh dari aktivitas pendanaan :

a. Penerimaan kas dari penerbitan saham atau instrumen modal lain.

b. Pembayaran kas kepada pemilik untuk menarik atau menebus saham entitas.

c. Penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotik dan pinjaman jangka pendek dan jangka panjang lainnya.

d. Pelunasan pinjaman. 2.2. Aliran Kas Bebas

2.2.1. Pengertian Aliran Kas Bebas

Menurut Jensen (1986), free cash flow adalah kelebihan kas yang diperlukan untuk mendanai semua proyek yang memiliki net present value positif setelah membagi dividen. Sedangkan menurut Brigham dan Houston (2006), kas yang tersedia untuk didistribusikan kepada seluruh investor setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang berjalan.

pemegang saham. Manajer lebih menginginkan dana tersebut diinvestasi lagi pada proyek-proyek yang dapat menghasilkan keuntungan karena akan meningkatkan insentif yang mereka terima, sedangkan pemegang saham mengharapkan sisa dana tersebut dibagikan sehingga akan menambah kesejahteraan mereka.

Menurut Penman (2001:310) menyatakan bahwa arus kas bebas merupakan kas bersih yang diperoleh dari operasi perusahaan yang menentukan kemampuan perusahaan untuk membayar klaim utang dan ekuitas.

Sedangkan menurut Brigham dan Ehrhardt (2002:46) mendefinisikan arus kas bebas sebagai berikut:

“free cash flow is the cash actually available for distribution to investors

after the company has made all the investment in fixed assets and working capitals necessary to stain ongoing operations”

Menyatakan bahwa aliran kas bebas merupakan kas yang tersedia untuk dibagikan kepada para investor setelah perusahaan membiayai seluruh investasi dalam aset tetap dan modal kerja yang diperlukan untuk kegiatan operasi yang sedang berlangsung.

2.2.2. Perhitungan Aliran Kas Bebas

Aliran Kas Bebas dihitung dengan menggunakan rumus Ross et al (2000), yaitu :

Aliran Kas Bebas dihitung dengan menggunakan rumus Brigham dan Houston (2006), yaitu:

Aliran Kas Bebas = Laba Operasi Bersih Setelah Pajak - Investasi bersih pada modal operasi

Dimana :

Laba Operasi Bersih Setelah Pajak = Laba Sebelum Bunga Dan Pajak (1-Tarif pajak)

Investasi pada modal operasi = Total modal operasi tahun ini – dengan total modal operasi tahun sebelumnya.

2.3. Keputusan Pendanaan

Keputusan pendanaan perusahaan akan mempengaruhi struktur modal perusahaan. Sumber pendanaan ini dapat diperoleh dari modal internal mapun modal eksternal. Sumber dana internal biasanya berasal dari laba ditahan, sedangkan sumber dana eksternal berasal dari kreditur dan pemegang saham.

Menurut Kasmir (2010:6) keputusan pendanaan adalah sebagai berikut: “Keputusan pendanaan merupakan keputusan yang berkaitan dengan jumlah

panjang akan membawa dampak pada struktur modal (capital struktur) perusahaan. Struktur modal adalah perbandingan antara utang perusahaan dengan modal sendiri (I Made Sudana, 2011:3).

Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. keputusan pendanaan yang menggunakan pendanaan melalui ekuitas lebih banyak daripada pendanaan melalui hutang karena dengan menggunakan pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan (Wijaya dan Wibawa, 2010).

2.4. Nilai Perusahaan

2.4.1. Pengertian Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham, semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan dan manajemen aset.

perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manajer ataupun komisaris.

Samuel (2000) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut di jual.

Morck dkk (1998), Mc Connell dan Servaes (1990), Steiner (1996), Cho (1998), Itturiaga dan Sanz (1998), Mark dan Li (2000) dalam Suranta dan Machfoedz (2003) menyatakan bahwa hubungan struktur kepemilikan manajerial dan nilai perusahaan merupakan hubungan monotonik. Hubungan non-monotonik antara kepemilikan manajerial dan nilai perusahaan di sebabkan adanya insentif yang dimiliki oleh manajer dan mereka cenderung berusaha untuk melakukan persejajaran kepentingan dengan outside owners dengan cara meningkatkan kepemilikan saham mereka jika nilai perusahaan yang berasal dari investasi meningkat. Wennerfield dkk (1998) di dalam Suranta dan Machfoedz (2003) menyimpulkan bahwa Tobin’s Q dapat digunakan sebagai alat ukur dalam

menentukan kinerja perusahaan.

indicator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.

2.4.2. Faktor-faktor yang Mempengaruhi Nilai Perusahaan 2.4.2.1. Price Earning Ratio (PER)

a. Pengertian Price Earning Ratio (PER)

Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba (Darmaji, 2001:139). Sedangkan menurut Ang (1997: 24), "Price earning ratio merupakan perbandingan antara harga pasar suatu saham dengan earning per share (EPS) dari saham yang bersangkutan". Price earning ratio merupakan hubungan antara harga pasar saham dengan earning per share saat ini yang digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai saham (Garrison, 1998:788). Price earning ratio yang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk perusahaan.

Berdasarkan pendapat diatas pengertian price earning ratio yang dimaksud dalam penelitian ini adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

Faktor-faktor yang mempengaruhi PER adalah : a. Tingkat pertumbuhan laba

b. Dividend payout ratio

b. Kegunaan dan Manfaat dari Price Earning Ratio

Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. Makin besar price earning ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002:96).

Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai price earning ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai price earning ratio yang rendah pula. Semakin rendah price earning ratio suatu saham maka semakin baik atau murah harganya untuk diinvestasikan. price earning ratio menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai price earning ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Rumus yang digunakan untuk mengukur price earning ratio adalah sebagai berikut (Arifin, 2002: 87):

Saham

Per

Laba

Saham

Harga

2.4.2.2. Price Book Value (PBV)

Price Book Value (PBV) merupakan metode penilaian saham yang berdasarkan pada book value suatu saham. Book value adalah nilai buku yang diperoleh dari harga perolehan aset tetap dikurangi dengan akumulasi penyusutan. Untuk mencari nilai book value, digunakan rumus sebagai berikut :

Beredar

Selanjutnya, Arifin (2002:89) mendefinisikan nilai buku per lembar saham sebagai rasio untuk membandingkan harga pasar sebuah saham dengan nilai buku (book value) sebenarnya. sementara Syamsudin (2007:75) menjelaskan bahwa pengertian Price Book Value adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi PBV, maka menunjukkan semakin besar kepercayaan pasar terhadap prospek perusahaan tersebut. Untuk perusahaan yang berjalan baik, umumnya rasio ini mencapai diatas satu, yang menujukkan bahwa nilai pasar saham lebih besar dari bukunya (Jogiyanto, 2003:79). Rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini. Secara matematis PBV dapat

bukunya (overvalued), sebaliknya jika nilai PBV dibawah 1 berarti nilai pasar saham lebih kecil dari nilai buku (undervalued).

Penentuan ini berdasarkan pada teori yang diungkapkan Husnan (2003:27) “Untuk perusahaan-perusahaan yang berjalan dengan baik, umumnya rasio ini

mencapai diatas atau yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan.”. Tandeilin (2010:323) juga mengungkapkan hal serupa “idealnya,

harga pasar saham bank jika dibandingkan nilai buku asetnya akan mendekati 1. Saham-saham yang mempunyai rasio harga/nilai buku yang rendah sebaiknya dibeli untuk memperoleh tingkat return yang lebih besar pada tingkat harga risiko tertentu”.

2.5. Pengaruh Aliran Kas Terhadap Nilai Pemegang Saham

Walaupun penelitian ini tidak berhasil membuktikan arus kas bebas memiliki korelasi positif terhadap nilai pemegang saham, namun satu hal yang perlu diperhatikan adalah penelitian ini tidak seluruhnya mendukung peneliti terdahulu bahwa dividen memiliki korelasi positif terhadap nilai pemegang saham.

2.6.Pengaruh Keputusan Pendanaan Terhadap Nilai Pemegang Saham Menurut Brigham dan Houston (2001) dalam Wijaya dan Wibawa (2010), menyatakan bahwa peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Arie Afzal (2012) menyatakan bahwa keputusan pendanaan yang dilakukan perusahaan akan menaikkan nilai perusahaan. Keputusan pendanaan tersebut adalah menggunakan pendanaan melalui ekuitas yang lebih banyak daripada menggunakan pendanaan melalui hutang. Implikasi bagi perusahaan adalah perusahaan harus merencanakan untuk mengambil keputusan pendanaan yang menggunakan pendanaan melalui ekuitas lebih banyak daripada pendanaan melalui hutang karena dengan menggunakan pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan.

perusahaan mengalami debt default dan meningkatkan resiko kebangkrutan. Sedangkan penelitian Wijaya dan Wibawa (2010), Wahyudi dan Pawestri (2006) dan Hasnawati (2005) sama-sama menemukan bukti bahwa keputusan pendanaan mempengaruhi nilai perusahaan secara positif.

2.7.Nilai Pemegang Saham

Salah satu tujuan perusahaan adalah memaksimalkan nilai pemegang saham. Nilai pemegang saham merupakan nilai ekuitas yang menjadi bagian dari nilai perusahaan. Nilai pemegang saham merupakan nilai perusahaan dikurangi hutang. Penman (2004:43) menyatakan bahwa salah satu tujuan perusahaan adalah memaksimalkan kekayaan pemegang saham melalui dividen dan meningkatkan harga saham. Selanjutnya dalam rangka untuk pembatasan pada studi ini, maka nilai pemegang saham merupakan peningkatan atau penurunan harga pasar saham yang beredar dibandingkan dengan nilai buku per lembar saham.

Dalam rangka untuk kepentingan studi ini batasan nilai pemegang saham mengikuti Brigham (1999) dalam Tarjo (2008), yaitu nilai yang diberikan oleh pelaku pasar saham terhadap kinerja perusahaan. Nilai tersebut merupakan apresiasi pasar saham jika harga saham di atas nilai buku per lembar saham. Sebaliknya nilai tersebut merupakan depresiasi pasar saham jika harga saham di bawah nilai buku per lembar saham.

reaksi pasar terhadap keseluruhan kondisi perusahaan yang juga merupakan sebagai cerminan nilai pemegang saham yang diwujudkan dalam bentuk harga saham.

dividen guna cash flow yang tersedia bagi manajer.

Untuk alasan-alasan yang jelas, karakteristik perusahaan terutama karakteristik keuangan dan operasinya selalu merupakan dasar penting untuk pengambilan keputusan pendanaan. Karakteristik keuangan perusahaan biasanya dapat dilihat dalam empat kategori yaitu, karakteristik likuiditas, karakteristik leverage, karakteristik profibilitas dan karakteristik aktivitas (Agnes Sawir 2004:101).

mengeluarkan sejumlah uang untuk menjaga atau mengembangkan asetnya. Arus kas bebas penting karena memungkinkan perusahaan memanfaatkan peluang yang bisa meningkatkan nilai pemegang saham.

Menurut Brigham dan Houston (2001), peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di massa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar.

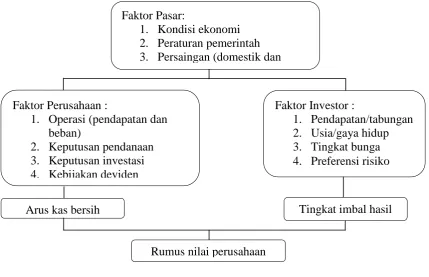

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Faktor-faktor terbentuknya nilai perusahaan digambarkan dalam tampilan berikut :

Gambar 2.1.

Terbentuknya Nilai Perusahaan Faktor Pasar:

1. Kondisi ekonomi 2. Peraturan pemerintah 3. Persaingan (domestik dan

Faktor Perusahaan :

1. Operasi (pendapatan dan beban)

2. Keputusan pendanaan 3. Keputusan investasi 4. Kebijakan deviden

Faktor Investor :

1. Pendapatan/tabungan 2. Usia/gaya hidup 3. Tingkat bunga 4. Preferensi risiko

Arus kas bersih Tingkat imbal hasil

Bahwa ramai atau lesunya pasar sangat dipengaruhi oleh kondisi ekonomi, peraturan pemerintah dan iklim persaingan (baik domestik maupun asing).

Kondisi pasar tentu akan mempengaruhi kinerja perusahan secara internal dan juga tanggapan para investor. Kinerja perusahaan sangat dipengaruhi oleh kinerja operasi, pendanaan, investasi dan kebijakan dividen yang menentukan besarnya arus kas yang dihasilkan.

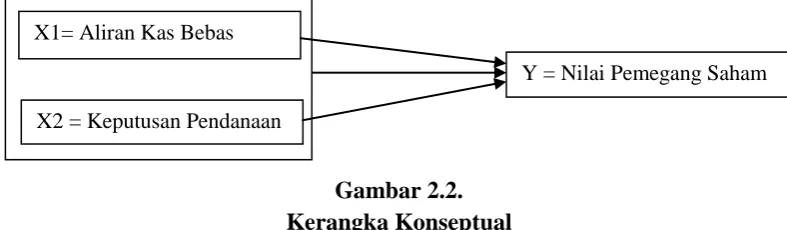

Gambar 2.2. Kerangka Konseptual

2.10. Hipotesis

Berdasarkan uraian di atas, penulis merumuskan hipotesis sebagai berikut: Hasil penelitian Yudianti (2003) dalam Wardani dan Siregar (2009) menyatakan bahwa aliran kas bebas positif berpengaruh positif terhadap nilai pemegang saham secara signifikan. Namun, aliran kas bebas negatif tidak berpengaruh signifikan terhadap nilai pemegang saham. Penelitian Wardani dan Siregar (2009) juga menyatakan bahwa aliran kas bebas berpengaruh positif signifikan terhadap nilai pemegang saham. Tujuan dari organisasi komersial adalah memaksimalkan nilai pemegang saham melalui dividen dan kenaikan harga saham. Aliran kas bebas yang tinggi mengindikasikan kinerja perusahaan yang tinggi. Aliran kas bebas yang tinggi juga menggambarkan akan adanya pertumbuhan penciptaan kas di masa depan. Kinerja perusahaan yang tinggi akan

X1= Aliran Kas Bebas

X2 = Keputusan Pendanaan

meningkatkan nilai pemegang saham yang diwujudkan dalam bentuk return yang lebih tinggi melalui dividen, harga saham, atau laba ditahan untuk diinvestasikan dimasa yang akan datang. Hipotesis dalam penelitian ini adalah:

Ha1 : Aliran kas bebas berpengaruh terhadap nilai pemegang saham.

Peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Hutang dapat mengendalikan manajer untuk mengurangi tindakan keuntungan dan kinerja perusahaan menjadi lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat. Penelitian yang dilakukan De Angelo & Masulis (1980); (Stulz 1990); McConnel dan Servaes (1995), Jung, Kim, Stulz (1996), Chen (2002) dalam Haruman (2008) serta Wijaya dkk. (2010) menyimpulkan bahwa financing berpengaruh positif terhadap nilai perusahaan. Hipotesis penelitian ini adalah:

Ha2 : Keputusan pendanaan berpengaruh terhadap nilai pemegang saham.

menyatakan bahwa aliran kas bebas dan keputusan pendanaan berpengaruh positif dan signifikan terhadap nilai pemegang saham. Hipotesis penelitian ini adalah: Ha3 : Aliran kas bebas dan keputusan pendanaan berpengaruh terhadap nilai