LAPORAN TUGAS AKHIR

PENGAWASAN PELAKSANAAN PEMBAYARAN DAN PELAPORAN PAJAK PENGHASILAN (PPh) BADAN

PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Oleh:

NAMA : ANGGI ALMYTA FARAH DINA NIM : 122600100

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Tiada kata yang patut diucapkan selain puji dan syukur kehadirat Illahi Rabbi, Tuhan pemilik alam, atas bimbingan, rahmat, taufik serta hidayahnya sehingga penulis mampu menyelesaikan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini dengan judul “Pengawasan Pelaksanaan Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan pada Kantor Pelayanan Pajak Pratama Medan Polonia” untuk memenuhi sebagian syarat-syarat dinyatakan lulus Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Sholawat dan salam semoga tercurah kepada manusia terbaik sepanjang masa, Rasulullah Muhammad SAW, beserta keluarga, sahabat, dan pengikutnya hingga hari akhir kelak.

Dalam penyusunan laporan tugas akhir, penulis menyadari sepenuhnya bahasa yang digunakan dalam laporan laporan tugas akhir ini masih belum sempurna dan banyak terdapat kekurangan-kekurangan yang disebabkan keterbatasan kemampuan serta pengalaman penulis, maka dari itu penulis berharahp sungguh kepada Bapak / Ibu dosen pada Program Studi D-III Administrasi Perpajakan maupun dari segala pihak untuk dapat memberikan saran-saran dan kritikan serta bimbingan yang bersifat membangun demi lebih sempurnanya penulisan laporan tugas akhir ini.

Penulis juga mengucapkan terima kasih kepada semua pihak-pihak yang telah membantu dan membimbing penulis dalam menyelesaikan laporan tugas akhir ini, yaitu:

1. Bapak Prof. Dr. Badruddin, M.si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs. H. Alwi Hashim Batubara. M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Ibu Arlina, S.H, M.Hum, selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Unversitas Sumatera Utara

4. Bapak H. Harmaini Hasan, S.H, M.M

5. Ibu Martina Chairani, S.H, selaku supervisor dan selaku Kepala Subbagian Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

6. Bapak dan Ibu Dosen beserta pegawai yang berada di Program Studi Diploma III administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

7. Kepada semua teman-teman saya stambuk 2012 Program Studi Diploma III administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

8. Kepada teman-teman seperjuangan saya, Yosy Meliyana Batubara, Nahdia Hilma Putri, Widya Lestari Juskal, Nia Wariska Hrp, Ade Paradhiba, Nurul Hidayati Utami, dan Akmaliah Ulfa yang telah memberikan motivasi, memberikan semangat, dan membantu penulis dalam menyelesaikan laporan tugas akhir ini. Makasih banyak ya semuanyaaa!

Akhir kata, penulis berharap semoga proposal laporan Praktik Kerja Lapangan Mandir (PKLM) ini dapat bermanfaat bagi kita semua, rekan-rekan mahasiswa, dan para pembaca sekalian.

Medan, Juni 2015 Penulis

DAFTAR ISI

KATA PENGANTAR………... i

DAFTAR ISI……… iv

BAB I PENDAHULUAN A. Latar Belakang………. 1

B. Tujuan dan Manfaat PKLM………... 4

1. Tujuan PKLM ……….. 4

2. Manfaat PKLM ……… 4

C. Uraian Teoritis………... 5

1. Pengertian Pajak ………... 5

2. Fungsi Pajak ……….. 7

3. Pengertian Badan ……….. 7

D. Ruang Lingkup……… .8

E. Metode PKLM……….. 8

1. Tahap Persiapan ……… 8

2. Studi Literatur ………... 9

3. Observasi Lapangan ……….. 9

4. Pengumpulan Data ……… 9

5. Analisis Data dan Evaluasi ………... 9

F. Metode Penelitian………... 10

1. Metode Wawancara ………. 10

G. Sistematika Penulisan Laporan………... 10

BAB II GAMBARAN UMUM OBJEK / LOKASI PKLM A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia ……… 13

1. Sejarah Umum KPP Pratama Medan Polonia ………… 13

2. Visi dan Misi KPP Pratama Medan Polonia ………... 14

3. Struktur Organisasi KPP Pratama Medan Polonia …... 15

B. Tugas dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia ………... 18

C. Bidang-bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia………. 19

1. Subbagian Umum dan Kepatuhan Internal ……….. 20

2. Seksi Pengolahan Data dan Informasi ………. 20

3. Seksi Pelayanan ……… 20

4. Seksi Penagihan ……… 20

5. Seksi Pemeriksaan ……… 21

6. Seksi Ekstensifikasi dan Penyuluhan ……… 21

7. Seksi Pengawasan dan Konsultasi I ………. 21

D. Tingkat Pendidikan Pegawai dan Jumlah Pegawai………... 22

1. Jumlah Pegawai pada KPP Pratama Medan Polonia ……… 22

2. Penggolongan Pegawai menurut Tingkat Pendidikan ……... 22

BAB III GAMBARAN DATA PKLM………... 24

A. Kajian Teoritis ………... 24

1. Pengertian Pajak ………. 24

2. Pengertian Pajak Penghasilan ……… 26

3. Fungsi Pajak ……… 26

4. Subjek Pajak Penghasilan ……… 26

5. Objek Pajak Penghasilan ……… 27

6. Surat Pemberitahuan (SPT) ………. 29

7. Penyuluhan Perpajakan ……… 30

B. Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan ... 30

1. Mekanisme Pembayaran Pajak Penghasilan ………... 30

2. Mekanisme Penyampaian Pajak Penghasilan Badan ………... 31

BAB IV ANALISIS DAN EVALUASI DATA ……….. 32

A. Pengawasan Terhadap Pembayaran PPh Badan melalui SPT Masa/Tahunan ……….. 32

B. Tujuan Dilakukannya Pengawasan terhadap Pelunasan Pajak Penghasilan (PPh) Badan ………. 35

D. Hambatan yang dihadapi KPP Pratama Medan Polonia Terhadap Pembayaran PPh Badan ……… 39 E. Upaya Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan

Wajib Pajak Untuk Memenuhi Kewajiban Perpajakannya ……. 40 BAB V KESIMPULAN DAN SARAN ……… 43

A. Kesimpulan ……… 43

B. Saran ………. 43

DAFTAR PUSTAKA

DAFTAR TABEL DAN BAGAN

BAGAN 2.1 Struktur Organisasi KPP Pratama Medan Polonia ……….. 17 TABEL 2.1 Jumlah Pegawai KPP Pratama Medan Polonia …………... 22 TABEL 2.2 Tingkat Pendidikan Jumlah Pegawai KPP Pratama Medan

Polonia ………. 23

TABEL 4.1 Perbandingan Jumlah Wajib Pajak Badan yang Terdaftar dan yang Membayarkan dan Melaporkan

Pajak Penghasilannya……… 37

TABEL 4.2 Ketepatan Waktu dalam Melaporkan SPT Tahunan

PPh Wajib Pajak Badan ……… 37

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Berdasarkan Pembukaan Undang Undang Dasar 1945, salah satu tujuan dibentuknya Pemerintah Negara Indonesia adalah untuk memajukan kesejahteraan umum. Pencapaian kesejahteraan bagi seluruh rakyat Indonesia ini dilakukan dengan cara membentuk pemerintahan yang baik dan melaksanakan pembangunan disegala bidang. Kedua fungsi pemerintah ini membutuhkan landasan pembiayaan kuat yang berasal dari segala sumber. Salah satunya adalah penerimaan dari sektor perpajakan.

Pajak merupakan suatu sumber pendapatan negara yang digunakan utuk memenuhi kebutuhan negara. Tata cara pemungutan pajak juga telah diatur oleh pemerintahan dengan tidak memberatkan bagi rakyat yang nantinya disebut sebagai subjek dan objek pajak. Namun demikian, tidak semua rakyat dijadikan sebagai wajib pajak dalam arti hanya orang pribadi atau badan usaha yang mempunyai penghasilan tertentu yang dapat dijadikan sebagai wajib pajak.

Pemungutan pajak di Indonesia adalah berdasarkan undang-undang, berlandaskan hal ini, berarti pemberlakuan pajak telah disepakati oleh Pemerintah dan rakyat yang langsung diwakili oleh Dewan Perwakilan Rakyat. Berdasarkan ini pula Pemerintah mempunyai landasan yang kuat untuk melakukan penegakan huku, terutama hukum pajak demi menjaga potensi penerimaan negara.

ketahui bersama, bahwa penerimaan dari minyak dan gas bumi tidak dapat diharapkan lagi hasilnya karena persediaan minyak dan gas bumi negara kita dari hari ke hari semakin menipis sehingga perlu dicari sumber-sumber lain untuk mengisi keuangan negara. Pemerintah telah membuat program untuk meningkatkan penerimaan dari sektor non migas yang kebanyakan diperoleh dari pungutan berupa pajak.

Diantara sekian banyak pajak yang dipungut oleh pemerintah, salah satunya adalah Pajak Penghasilan. Pajak Penghasilan ini pemungutannya dilaksanakan oleh pemerintah pusat khususnya Direktorat Jenderal Pajak. Pajak Penghasilan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

Pajak Penghasilan adalah pajak yang dipungut oleh pemerintah atas tambahan kemampuan ekonomis yang diterima atau diperoleh waib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipaki untuk konsumsi atau untuk menambah kekayaan waib pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Pajak Penghasilan merupakan sumber penerimaan negara yang pemungutannya berasaskan keadilan dengan arti bahwa adanya kesamaan dan pemerataan beban pajak yang harus dibayar oleh masyarakat yang telah memenuhi syarat sebagai wajib pajak.

sanksi-sanksi yang dikenakan kepada waib pajak oleh aparat perpajakan yaitu fiskus. Salah satunya adalah sanksi administrasi, sanksi ini dihitung keterlambatannya tiap bulan.

Penerapan sanksi ini telah tercantum dalam Undang Undang No.6 Tahun 1983 yang telah diperbaharui terakhir dengan Undang Undang No. 28 Tahun 2007, tentang Ketentuan Umum dan Tata Cara Perpajakan. Proses transformasi Undang Undang KUP menunjukkan pengenaan sanksi administrasi yang lebih berat. Hukuman sanksi memang menimbulkan efek jera pada wajib pajak. Namun hanya upaya inilah yang mampu dilakukan Direktorat Jenderal Pajak mengingat akhir-akhir ini wajib pajak semakin pintar melakukan penghindaran.

Untuk menghindari sanksi-sanksi tersebut, wajib pajak harus mengetahui mekanisme pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan sehingga dapat dipastikan wajib pajak melaksanakan kewajiban perpajakan sesuai peraturan-peratuan yang berlaku agar terlaksana dengan tertib dan terkendali.

Maka dari itu, dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM), Penulis ingin mengetahui seberapa jauh peranan dan tingkat kesadaran masyarakat dalam pembayaran paak tersebut, sehingga dalam Praktik Kerja Lapangan Mandiri (PKLM) ini penulis ingin mengetahui dan menyampaikan dan melaporkan situasi yang ada pada instansi pemerintah yang bersangkutan khususnya pada Kantor Pelayanan Pajak Pratama Medan Polonia dengan judul sebagai berikuit “Pengawasan Pelaksanaan Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan pada Kantor Pelayanan Pajak Pratama Medan Polonia”

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

a. Untuk mengetahui tingkat kepatuhan Wajib Pajak Badan dalam pelunasan pembayaran dan pelaporan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama Medan Polonia

b. Untuk mengetahui kendala-kendala yang dihadapi berkaitan dengan upaya pengawasan kepatuhan Wajib Pajak badan di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Manfaat Praktik Kerja Lapangan Mandiri

Dan disini juga disebutkan manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

2.1 Bagi Mahasiswa

a. Mempelajari perilaku-perilaku dan keahlian baru, b. Mempelajari pembentukan tim dan kerja sama

c. Meningkatkan komunikasi dan pendekatan,

d. Meningkatkan kemampuan berhubungan satu dengan yang lainnya e. Mendorong untuk belajar mempertinggi prestasi, dan

f. Merangsang aktifitas dan efisiensi

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Memberikan hubungan baik dengan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

c. Menjalin hubungan baik dengan Universitas Sumatera Utara, khususnya mahasiswa yang sedang mengadakan Praktik Kerja Lapangan Mandiri (PKLM)

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Mendapatkan masukan dan saran untuk munculnya wajib pajak nakal,

b. Mendapat masukan dari laporan praktik kerja yang dilakukan mahasiswa tentang penerapan konsep-konsep komunikasi yang ada di perusahaan

c. Membuka interaksi antara dosen dengan Kantor Pelayanan Perpajakan Pratama Medan Polonia, dan

d. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan C. Uraian Teoritis

Adapun uraian teoritis yang dapat disajikan penlis ialah sebagai berikut: 1. Pengertian Pajak

Menurut P.J.A Adriani (yang dikemukakan oleh Atep Adya Barata dan Zul Afdi Ardian dalam bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarkan menurut peraturan-peraturan dengan tidak mendapatkan prestasi langsung dapat ditunjuk yang digunakan untuk membiayai pengeluaran-pengeluaran umum sehubungan dengan tugas negara untuk menyelenggarakan pemerintahan. (Mardiasmo, 2003 : 92)

sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat dipaksakan dengan tidak mendapatkan jasa timbale balik yang langsung dapat ditunjuk untuk membiayai pengeluaran-pengeluaran umum (Sihaloho, 2001 : 5)

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong”, Universitas Padjajaran, Bandung, 1964 pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. (Mardiasmo, 2003 : 5)

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi” menyatakan bahwa pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan. (Markus, 2005 : 80)

Sedangkan pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan peraturan undang-undang dengan tidak mendapatkan imbalan secara langsung dan dipergunakan untuk kemakmuran rakyat ynag sebenar-benarnya.

2. Fungsi Pajak

Fungsi pajak ada 2 (dua) yaitu fungsi budgetair dan fungsi reguleren. Fungsi

budgetair ialah memasukkan uang sebanyak-banyaknya ke kas negara dan untuk

pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat pengatur kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi, perdagangan, dan perkembangan harga.

3. Pengertian Badan

Badan adalah sekumpulan dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi: perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Nehara atau Daerah dengan nama dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi social politik, atau organisasi yang sejenis, lembaga bentuk usaha tetap, dan bentuk badan lainnya yang tercantum dalam Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan Menurut pasal 2 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang menyatakan bahwa yang menjadi subjek pajak adalah:

1. Orang Pribadi dan

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak 3. Badan

4. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan (Safri, 2003 : 76)

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

1. Prosedur pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan di Kantor Pelayanan Pajak Pratama Medan Polonia

2. Faktor-faktor yang menghambat pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan di Kantor Pelayanan Pajak Pratama Medan Polonia

E. Metode Praktik Kerja Lapangan Mandiri

Adapun sumber-sumber data yang diperlukan penulis untuk mendukung pembuatan laporan ini adalah :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan bebagai persiapan dimulai dari pembuatan dan pencarian bahan proposal, penentuan dosen pembimbing sehingga ada konsultasi dengan pihak dosen, dan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM).

2. Studi Literatur

Penulis mencari berbagai sumber-sumber seperti buku-buku, majalah, undang-undang, maupun literature yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM)

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada Kantor Pelayanan Pajak yang bersangkutan mengenai objek studi yaitu mengenai pelaksanaan pembayaran dan pelaporan Pajak Penghasilan Badan

4. Pengumpulan Data

a. Data Primer : - Wawancara - Pengamatan b. Data Sekunder : - Studi Kepustakaan

- Dokumentasi 5. Analisis Data dan Evaluasi

Penulis menganalisis data yang diperoleh agar sesuai dengan tujuan yang diharapkan, maka penulis menggunakan analisa yang bersifat yakni kualitatif yakni teknik kata yang sistematis atau teori yang ada, sehingga pemasalahan dapat terungkap secara objektif dan analisa yang bersifat kuantitatif

F. Metode Penilitian

Penulis menggunakan dua metode peneliatian yaitu metode interview dan metode dokumentasi.

1. Metode Wawancara (Interview)

Yaitu melakukan interview langsung kepada kepala seksi dan karyawan seksi pembayaran dan pelaporan Pajak Penghasilan Badan yang dianggap mampu memberikan masukan

2. Metode Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang berhubungan dengan pembayaran dan pelaporan Pajak Penghasilan Badan

G. Sistematika Penulisan Laporan

daripada laporan tersebut secara bertahap, mulai dari awal hingga akhir dari laporan ini. Penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini dibagi atas beberapa bab dan setiap bab terdiri dari beberapa sub bab. Perincian mengenai isi bab demi bab dapat diuraikan sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam penyusunan laporan, tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM), analisis dan evaluasi, serta sistematika laporan.

BAB II GAMBARAN UMUM OBJEK/LOKASI PKLM

Pada bab ini penulis menguraikan fenomena yang terjadi di masyarakat, keadaan dan permasalahan, ruang lingkup kegiatan, dan struktur organisasi Kantor Pelayanan Pajak Pratama Medan Polonia yang diatasnya diperoleh dari Kantor Pelayanan Pajak yang bersangkutan.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguiraikan secara sistematis tentang setiap bidang kegiatan apa saja yang telah dilakukan selama masa Praktik Kerja Lapangan Mandiri (PKLM).

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menjelaskan tentang data-data yang sudah dikumpulkan melalui proses analisis dan evaluasi selama penelitian.

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian – uraian pada bab-bab sebelumnya

BAB II

GAMBARAN UMUM OBJEK / LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada tiga Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan, Kantor Inspeksi Pajak Medan Utara dan Kantor Inspeksi Pajak Siantar.

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya tambahan kantor untuk melayani masyarakat dalam membayar pajak. Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.443/KMK.03/2002 tanggal 26 Februari 2002 dibentuk Kantor Pelayanan Pajak Medan Polonia. Kantor Pelayanan Pajak adalah instansi Direktorat Jenderal Pajak yang berada di bawah kepala Kantor Wilayah.

Pada tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Polonia berdasarkan Keputusan Menteri Keuangan dirubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia dengan wilayah kerja Kecamatan Medan Polonia, Medan Tuntungan, Medan Selayang, Medan Maimun, Medan Baru, dan Medan Johor. Dilakukan perubahan oleh Menteri Keuangan adalah untuk meningkatkan mutu pelayanan kepada wajib pajak.

2. Visi dan Misi KPP Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan pelayanan yang profesional dengan kinerja yang baik dan dapat diperccaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kanwil DJP Sumatera Utara I.

3. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan

Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalah usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam oranganisasi yang mengahsilkan tercapainya komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini dan Saff. KPP Pratama Medan Polonia dipimpin oleh seorang kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1(satu) Sub bagian dan 9 (Sembilan) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusu untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat AR.

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Kementrian Keuangan Nomor 206.2/PMK.01/2014 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jendral Keuangan, tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Niliai (PPN), Pajak Penjualan atas Barang Merwah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu:

(2) Penetapan dan penerbitan produk hukum perpajakan,

(3) Pengadministrasian dokumen dan bekas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

(4) Penyuluhan perpajakan

(5) Pelaksanaan registrasi wajib pajak (6) Pelaksanaan Ekstensifikasi

(7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak, (8) Pelaksanaan pemeriksaan pajak,

(9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak. (10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi (12)Pembetulan ketetapan pajak,

(13)Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan, dan

(14)Pelaksanaan admministrasi kantor

C. Bidang-bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan

Polonia

Berdasarkan Peraturan Kementrian Keuangan Nomor 206.2/PMK.01/2014 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jendral Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(4) Seksi Penagihan; (5) Seksi Pemeriksaan;

(6) Seksi Ekstensifikasi dan Penyuluhan; (7) Seksi Pengawasan dan Konsultasi I; (8) Seksi Pengawasan dan Konsultasi II; (9) Seksi Pegawasan dan Konsultasi III; (10)Seksi Pengawasan dan Konsultasi IV; dan (11) Kelompok Jabatan Fungsional.

1. Sub Bagian Umum dan Kepatuhan Internal

Subbagian umum dan Kepatuhan Internal mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajkan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta pengelolaan kinerja organisasi

3. Seksi Pelayanan

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan

5. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pemeriksaan, pengawasan pelaksana aturan pemeriksaan, penerbitan, penyaluran Surat Perintah Pemeriksaan Pajak, dan administrasi pemeriksaan pepajakan lainnya, serta pelaksanaan pemeriksaan oleh petugas pemeriksa yang ditunjuk kepala kantor.

6. Seksi Ekstensifikasi dan Penyuluhan

Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melaukakn pengamatan potensi perpajakan, pendataan objek dan subjek pajak,pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikas, bimbingan dan pengawasan Wajib Pajak baru, serta peyuluhan perpajakan.

7. Seksi Pengawasan dan Konsultasi I

Seksi Pengawasan dan Konsultasi I mempunyai tugas melakukan proses penyelesaian permohonan Wajib Pajak, usulan pembetulan ketetapan pajak, bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak, serta usulan pengurangan Pajak Bumi dan Bangunan.

Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi Wajib Pajak dalam rangka melakukan intensifikasi dan himbauan kepada Wajib Pajak.

D. Tingkat Pendidikan dan Jumlah Pegawai

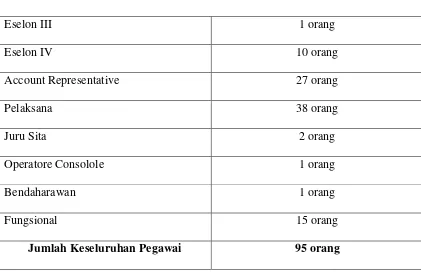

1. Jumlah pegawai pada Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun jumlah pegawai yang terdapat di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia adalah berjumlah 96 orang yang terdiri dari :

TABEL 2.1

Eselon III 1 orang

Eselon IV 10 orang

Account Representative 27 orang

Pelaksana 38 orang

Juru Sita 2 orang

Operatore Consolole 1 orang

Bendaharawan 1 orang

Fungsional 15 orang

Jumlah Keseluruhan Pegawai 95 orang

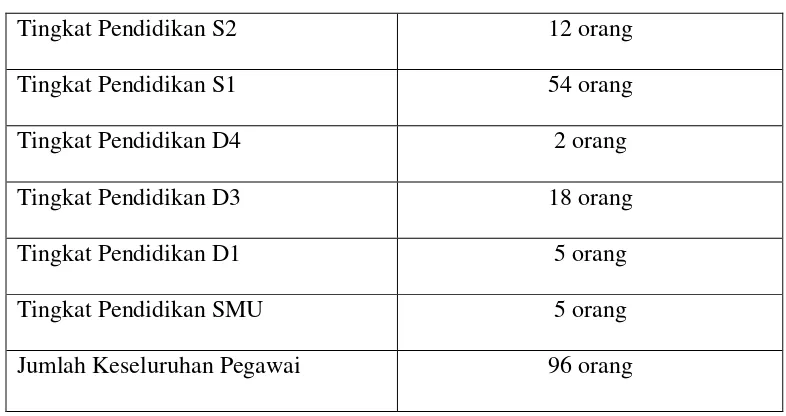

2. Penggolongan Pegawai menurut Tingkat Pendidikan

Menurut tingakat pendidikan, pegawai Kantor Pelayanan Pajak Pratama Medan Polonia digolongkan sebagai berikut

TABEL 2.2

Tingkat Pendidikan S2 12 orang

Tingkat Pendidikan S1 54 orang

Tingkat Pendidikan D4 2 orang

Tingkat Pendidikan D3 18 orang

Tingkat Pendidikan D1 5 orang

Tingkat Pendidikan SMU 5 orang

Jumlah Keseluruhan Pegawai 96 orang

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Kajian Teoritis

1. Pengertian Pajak, Wajib Pajak, dan Badan

Menurut Undang-Undang, sebagaimana disebutkan dalam pasal 1 angka 1 Undang Undang No 28 Tahun 2007 Tentang Perubahan Ketiga Undang-Undang No 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan, pengertian pajak adalah “kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badanyang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat”.

Menurut Dr. Rochmat Soemitro, S.H. dalam bukunya “Dasar-Dasar Hukum Pajak dan Pajak Pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam bukunya Pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke sektor pemerintah yang diharuskan berdasarkan undang-undang sehingga dapat dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk untuk membiayai pengeluaran-pengeluaran umum (Sihaloho, 2001:5)

berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum (Mardiasmo, 2003:5)

Menurut Rimsky K. Judisseno dalam bukunya “Perpajakan Edisi Revisi” menyatakan bahwa pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan. (Markus, 2005:80)

Wajib Pajak adalah Orang Pribadi atau Badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu (pasal 1 ayat (2) Undang-undang Ketentuan Umum dan Tata Cara Perpajakan).

2. Pengertian Pajak Penghasilan

Berdasarkan pasal 1 Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan, Pajak Penghasilan dapat diartikan sebagai pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima dan atau diperolehnya dalam tahun pajak. Subjek Pajak yang menerima dan atau memperoleh penghasilan dalam Undang-Undang Pajak Penghasilan disebut sebagai Wajib Pajak. Wajib Pajak dikenakan pajak untuk penghasilan yang diterima dan atau diperolehnya selama satu tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Yang dimaksud dengan tahun pajak dalam Undang-Undang PPh adalah tahun takwim. Namun Wajib Pajak dapat menggunakan tahun buku yang tidak sama dengan tahun takwim sepanjang tahun buku tersebut meliputi jangka waktu 12 bulan.

3. Fungsi Pajak

Fungsi Pajak ada 2 (dua) yaitu fungsi budgetair dan fungsi reguleren. Fungsi budgetair ialah memasukkan uang sebanyak-banyaknya ke kas negara dan untuk

membiayai pengeluaran umum pemerintah yang bersifat umum maupun pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat pengatur kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi, perdagangan, dan perkembangan harga.

4. Subjek Pajak Penghasilan

Pasal 2 ayat (1) Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan mengatur tentang Subjek Pajak Penghasilan yang meliputi:

Indonesia.

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan ahli waris yang berhak, merupakan Subjek Pajak pengganti.

b. Badan

c. Bentuk Usaha Tetap

Pasal 2 ayat (5) Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan menjelaskan bahwa yang dimaksud dengan bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

5. Objek Pajak Penghasilan

Pasal 4 Ayat (1) Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan mengatur bahwa yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk :

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi; h. royalti;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. keuntungan karena selisih kurs mata uang asing; m. selisih lebih karena penilaian kembali aktiva; n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas; p. tambahan kekayaan neto yang berasal dari penghasilan yang belum

Sedangkan mengenai penghasilan yang tidak termasuk sebagai objek pajak diatur dalam pasal 4 ayat (3) Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 tahun 2008.

6. Surat Pemberitahuan (SPT)

Undang-Undang No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No.28 Tahun 2007 menguraikan definisi Surat Pemberitahuan sebagai berikut:

Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

SPT berfungsi sebagai:

(1) Sebagai sarana melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang.

(2) Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan dan pemungutan pihak lain dalam satu tahun pajak, dan

Secara garis besar surat pemberitahuan (SPT) dapat dibedakan menjadi 2 (dua) jenis yaitu SPT Masa dan SPT Tahunan (Mardiasmo 2006, 28)

7. Penyuluhan Perpajakan

Penyuluhan perpajakan adalah suatu system penyampaian informasi, konsultasi, dan bimbingan perpajakan secara berkesinambungan kepada masyarakat guna meningkatkan pengetahuan, kesadaran, dan keamanan anggota masyarakat tersebut untuk memperoleh hak melaksanakan kewajiban perpajakannya. Penyuluhan dilakukan atau diberikan kepada :

(1) Masyarakat pada umumnya

Penyuluhan diberikan untuk menciptakan iklim dan citra perpajakan yang baik, sehingga diperoleh dukungan yang positif dari seluruh anggota masayarakat didalam arti terbentuknya suatu opini masyarakat yang menertima kewajiban perpajkan sebagai suatu kewajiban kenegaraan

(2) Aparatur Negara

Yang termasuk aparatur negara ialah pejabat negara, pejabat di daerah, dan bendaharawan pemerintah.

B. Mekanisme Pembayaran dan Pelaporan Pajak Penghasilan (PPh) Badan

1. Mekanisme Pembayaran PPh

atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam SPT Tahunan PPh.

Apabila pajak yang terutang untuk suatu tahun pajak tersebut ternyata lebih besar daripada angsuran PPh Pasal 25, maka Wajib Pajak harus menyetorkan kembali kekurangan pembayara pajak tersebut (PPh Pasal 29)

2. Mekanisme Penyampaian Pajak Penghsailan (PPh) Badan

Menurut Peraturan Direktur Jendral Pajak Nomor 29/PJ/2014, Wajib Pajak dapat menyampaikan SPT Tahunan melalui:

1. Secara langsung ke Tempat Pelayanan Terpadu (TPT), Pojok Pajak, Mobil Pajak atau Dropbox yang disediakan oleh Direktorat Jendral Pajak 2. Pos dengan bukti pengiriman surat ke Kantor Pelayanan Pajak tempat

Wajib Pajak terdaftar

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar

4. e-Filing

BAB IV

ANALISIS DAN EVALUASI DATA

A. Pengawasan Terhadap Pembayaran PPh Badan melalui SPT

Masa/Tahunan

Pajak Penghasilan Badan sebagai salah satu jenis pajak yang memberikan andil dan peranan dalam penerimaan negara, menganut sistem pemungutan self assessment. Sistem self assessment tersebut masih memungkinkan terjadinya potensi penerimaan pajak yang hilang

Sebagai salah satu sumber peneriman negara, PPh Badan peranannya harus meningkat setiap tahunnya, dengan meminimalisir atau bahkan menghilangkan sama sekali kesalahan Wajib Pajak dalam melaporkan pajaknya.

Bentuk pengawasan terhadap kepatuhan dalam hal pelunasan PPh Badan merupakan suatu proses pengamatan yang dilakukan oleh KPP terhadap pelaporan pelaksanaan kewajiban perpajakan yang dilakukan oleh Wajib Pajak melalui SPT, sehingga laporan SPT tersebut dapat diketahui apakah Wajib Pajak telah melaksanakan kewajiban perpajakannya dengan benar, yaitu tentang penghitungan pajak yang terutang, pajak kurang bayar, atau nihil.

Kegiatan pengawasan terhadap pembayaran PPh Badan yang dilakukan oleh fiskus adalah melalui tahap berikut :

menerima dan mengecek SPT yang telah diterima dari Wajib Pajak Badan. Adapun pengecekan yang dilakukan adalah sebagai berikut :

a. Apakah Wajib Pajak Badan tersebut benar-benar berada dibawah wewenang pengawasan KPP yang bersangkutan yaitu KPP Pratama Medan Polonia. Hal ini dilakukan dengan cara meneliti digit yang tertera dalam Nomor Pokok Wajib Pajak (NPWP).

b. Kelengkapan SPT PPh Badan

Terhadap kelengkapan SPT PPh Badan dilakukan oleh fiskus untuk memberikan informasi tentang kewajiban perpajakan Wajib Pajak. Adapun yang diperiksa kelengkapan SPTnya yaitu meliputi:

- Nama Wajib Pajak, Nomor Pokok Wajib Pajak, dan alamat Wajib Pajak;

- Tahun Pajak yang bersangkutan

- Tanda Tangan Wajib Pajak atau Kuasa Wajib Pajak - Jenis usaha dan klasifikasi lapangan usaha Wajib Pajak - Jumlah penghasilan

- Jumlah kompensasi kerugian - Jumlah pajak yang terutang - Jumlah kredit pajak

- Jumlah kekurangan atau kelebihan pajak - Tanggal pembayaran PPh Pasal 29 - Bukan objek pajak

- Khusus untuk WP Ban daftar debitur yang kreditnya digolongkan kurang lancar, diragukan dan macet.

Selain data tersebut, sangat penting diperiksa anggal pembayaran dan juga pelaporan SPT PPh Badan tersebut. Apabila melalui seksi Pengawasan dan Konsultasi (WASKON) ditemukan SPT yang pelaporannya melewati batas pelaporan dan pembayarannya, maka SPT tersebut akan ditindak lanjuti untuk diperhitungkan kembali pengenaan sanksinya.

Dalam Pasal 38 Undang –Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, apabila wajib pajak tidak menyampaikan SPT, atau menyampaikan SPT tetapi isinya tidak benar karena kealpaan Wajib Pajak sehingga dapat menimbulkan kerugian pada pendapatan negara, dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam pasal 13A undang-undang KUP, didenda paling sedikit 1(satu) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3(tiga) bulan atau paling lama 1(satu) tahun.

menyampaikan SPT dan/atau keterangan yang isinya tidak benar, atau tidak lengkap sehingga dapat menimbulkan kerugian pendapatan negara, dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) dan denda paling sedikit 2(dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4(empat) kali dari jumlah pajak terutang yang tidak atau kurang dibayar.

B. Tujuan Dilakukannya Pengawasan terhadap Pelunasan Pajak Penghasilan

(PPh) Badan

Adapun yang menjadi tujuan dilakukannya pengawasan terhadap tingkat kepatuhan wajib pajak badan dalam hal pelunasan terhadap Pajak Penghasilan (PPh)nya adalah

- Untuk mengetahui jumlah Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Medan Polonia yang telah melakukan kewajiban perpajakannya.

- Untuk memperoleh data lebih rinci tentang kepatuhan Wajib Pajak Badan dalam menyampaikan SPT Tahunan PPh Badan

- Untuk mengetahui tingkat kepatuhan dalam hal pembayaran dan pelaporan SPT PPh Wajib Pajak Badan

- Untuk mengetahui jumlah Wajib Pajak Badan yang

C. Tingkat Kepatuhan Wajib Pajak PPh Badan

Untuk mengetahui tingkat kepatuhan Wajib Pajak dalam pelunasan dan pelaporan PPh Wajib Pajak Badan dari tahun 2012 sampai dengan tahun 2013, penulis menganalisa dalam beberap data tentang tingkat kepatuhan Wajib Pajak Badan untuk SPT Tahunan PPh Badan . Penilaian kepatuhan Wajib Pajak Badan dalam pelunasan dan pelaporan SPT Tahunan PPh Wajib Pajak Badan dibedakan atas beberapa kategori, antara lain:

1. Badan yang terdaftar sebagai Wajib Pajak Badan dan seharusnya menyampaikan SPT Tahunan PPh Badan di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

2. Jumlah Wajib Pajak yang sudah menyampaikan SPT Tahunan PPh Badan 3. Ketepatan waktu dalam menyampaikan SPT Tahunan PPh Badan

Sebagaimana telah kita ketahui, bahwa batas penyampaian setiap SPT Tahunan Wajib Pajak Badan adalah paling lama 4 (empat) bulan setelah akhir Tahun Pajak., dan penyampaian SPT dilakukan di Kantor Pelayanan Pajak yang bersangkutan. Dalam hal penyetoran Pajak Penghasilan Wajib Pajak Badan batas waktu pembayaran/penyetoran pajak adalah sebelum SPT Tahunan PPh WP Badan disampaikan.

Tabel 4.1

Perbandingan Jumlah Wajib Pajak Badan yang Terdaftar dan yang

Membayarkan dan Melaporkan Pajak Penghasilannya

Tahun Pajak

Wajib Pajak Badan Realisasi Penyampaian SPT WP Terdaftar Wajib SPT KB LB Nihil Total

2012 11,525 6,057 1,070 9 1,590 2,669 44,06%

2013 12,245 5,617 935 13 1,812 2,760 49,14%

Tabel 4.1 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia

Tabel 4.2

Ketepatan Waktu dalam Melaporkan SPT Tahunan

PPh Wajib Pajak Badan

Tahun Pajak

Status Tepat Waktu Terlambat Jumlah

% Tepat Waktu % Terlambat

2012 Badan 90,47% 2,497 6,23% 172 1443

2013 Badan 86,70% 2,393 13,30% 367 1443

Tabel 4.2 : Data dari Kantor Pelayanan Pajak Pratama Medan Polonia

Informasi dalam table di atas disajikan berdasarkan data yang diperoleh dari Seksi Pengolahan Data dan Informasi (PDI) Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia.

a. Jumlah Wajib Pajak Badan yang terdaftar mengalami peningkatan dari tahun 2012 ke tahun 2013 yaitu dari 11,525 menjadi 12,245. Namun, jumlah Wajib Pajak Badan yang terdaftar yang wajib SPT mengalami penurunan dari tahun 2012 ke tahun 2013 yaitu dari yang berjumlah 6,057 menjadi 5,617

b. Jumlah Wajib Pajak yang menyampaikan SPT Tahunan PPh Wajib Pajak Badan dari tahun 2012 ke tahun 2013 mengalami peningkatan dari 2,669 menjadi 2,760. Tetapi jumlah tersebut masih jauh dari Jumlah Wajib Pajak Badan yang terdaftar yang Wajib SPT. Hal ini membuktikan bahwa Tingkat Kepatuhan Wajib Pajak dalam melaporkan SPT Tahunan PPh Badannya di KPP Pratama Medan Polonia masih rendah.

c. Ketepatan waktu Wajib Pajak Badan dalam melaporkan SPT Tahunan PPhnya mengalami penurunan dari tahun 2012 ke tahun 2013 sebesar 3,77% (dari 2,497 menjadi 2,393) dan keterlambatannya meningkat sebesar 7,07% ( dari 172 menjadi 367)

Tidak semua wajib pajak badan terdaftar yang wajib SPT tersebut melaporkan SPT Tahunan PPh Badannya ditambah lagi dengan meningkatnya keterlambatan dalam melaporkan SPT Tahunan, hal ini menunjukkan tingkat kepatuhan Wajib Pajak Badan di KPP Pratama Medan Polonia masih rendah. Dan hal ini diakibatkan oleh beberapa alasan sebagai contoh adalah kurangnya kesadaran wajib pajak badan dalam melaksanakan kewajiban perpajakannya dan juga diakibatkan sebuah reaksi perlawanan yang dilakukan Wajib Pajak untuk menghindari pajak yang akan merugikan negara. Disamping itu, salah satu faktor yang mengakibatkan rendahnya jumlah Wajib Pajak Badan yang menyampaikan SPT adalah kurangnya pemahaman Wajib Pajak untuk menghitung jumlah pajak terutangnya.

D.Hambatan yang dihadapi KPP Pratama Medan Polonia Terhadap

Pembayaran PPh Badan

Terkait dengan pengawasan yang dilakukan oleh KPP Pratama Medan Polonia, ada beberapa hambatan atau kesulitan yang harus dicari jalan alternatifnya. Adapun hambatan atau kesulitan tersebut diantaranya masih rendahnya pengetahuan tentang perpajakan bagi sebagian Wajib Pajak Badan.

Adapun hambatan-hambatannya ialah sebagai berikut :

1. Kurangnya kesadaran Wajib Pajak Badan dalam melaksanakan kewajiban perpajakannya

3. Adanya penghindaran pajak yang dilakukan oleh Wajib Pajak Badan sebagai bentuk perlawanan yang dilakukan akibat kurangnya rasa Nasionalisme bernegara.

E. Upaya Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan Wajib

Pajak Untuk Memenuhi Kewajiban Perpajakannya

Adapun upaya yang dilakukan oleh pihak Fiskus dalam meningkatkan kewajiban perpajakannya yaitu :

1. Memberikan Informasi tentang Pajak :

Kurangnya pengetahuan Wajib Pajak Badan mengenai kewajiban perpajakannya salah satunya diakibatkan kurangnya pengetahuan Wajib Pajak tentang pajak itu sendiri, salah satunya adalah karena kurangnya informasi-informasi tentang pajak. Pentingnya pemberian informasi tentang pajak tersebut dapat disalurkan melalui beberapa media diantaranya :

a. Media Televisi

Peranan televise sangat besar dalam hal penyampaian informasi-informasi khususnya informasi tentang perpajakannya, karena secara umum televise sudah menjadi sumber kebutuhan akan informasi bagi setiap orang

b. Radio

Sebagai media elektronik yang dapat menyebarkan informasi, radio merupakan salah satu media yang dapat menyalurkan informasi-informasi tentang perpajakan

Informasi tentang perpajakan yang diberikan melalui surat kabar adalah informasi yang mencakup Surat Keputusan ataupun Surat Edaran Pemerintah yang diterbitkan oleh Direktorat Jendral Pajak

d. Media Internet

Internet merupakan alternative yang sangat membantu dalam hal penyebaran informasi-informasi tentang perpajakan salah satunya adalah melalui website resmi perpajakan di Indonesia, diantarany maupun website

2. Memberikan jasa pelayanan kepada Wajib Pajak

Pelayanan yang baik kepada masyarakat akan meningkatkan kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya. Adapun pelayanan jasa yang dilakukan oleh Direktorat Jenderal Pajak tersebut diantaranya :

a. Memberikan penyuluhan tentang pajak b. Menyediakan loket penerimaan SPT

c. Menyediakan AR (Account Representative) untuk membimbing Wajib Pajak dalam hal pengisian SPT

d. Pelayanan NPWP (Nomor Pokok Wajib Pajak) dan NPPKP (Nomor Pokok Pengusaha Kena Pajak)

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada bab terakhir ini, penulis dapat menarik kesimpulan berdasarkan pada bab sebelumnya yaitu :

(1) Tingkat kepatuhan Wajib Pajak Badan dalam penyampaian/pelaporan SPT Tahunan PPh Badan di Kantor Pelayanan Pajak Pratama Medan Polonia masih rendah. Jumlah Wajib Pajak Badan terdaftar wajib menyampaikan SPT PPh Wajib Pajak Badan dengan Wajb Pajak Badan yang menyampaikan SPTnya tidak seimbang. Malah lebih rendah jumlah Wajib Pajak Badan yang

menyampaikan SPT Tahunan PPhnya.

(2) Menurunnya tingkat ketepatan waktu dan meningkatnya keterlambatan dalam menyampaikan/melaporkan SPT Tahunan PPh Badan

(3) Hambatan atau kesulitan yang dihadapi oleh KPP Pratama Medan Polonia dalam melaksanakan pengawasan terhadap pembayaran dan pelaoran PPh Badan adalah diakibatkan oleh kesadaran Wajib Pajak Badan yang masih kurang, karena beberapa hal tertentu.

B. Saran

(1) Untuk lebih mengefektifkan Pengawasan pembayaran Pajak Penghasilan (PPh) Badan, maka sebaiknya pemerintah lebih memperbanyak pegawai-pegawai yang betugas melaksanakan fungsi pengawasan tersebut

(2) Kegiatan penyuluhan terhadap Wajib Pajak harus lebih ditingkatkan, sehingga masyarakat lebih paham mengenai kewajiban perpajakannya.

(3) Pengawasan pelaporan PPh Badan harus ditingkatkan baik terhadap Wajib Pajak Badan yang belum melaporkan maupun terhadap Wajib Pajak Badan yang terlambat melaporkan Pajak Penghasilannya sekalipun dianggap tidak materiil. Hal ini di samping untuk melaksanakan ketentuan perundang-undangan perpajakan juga untuk meningkatkan kesadaran serta memberikan efek jera kepada Wajib Pajak Badan dalam melaksanakan kewajibannya sebagai Wajib Pajak.

DAFTAR PUSTAKA

Mardiasmo, 2003, Perpajakan Andi, Yogyakarta Mardiasmo, 2006. Perpajakan Andi, Yogyakarta

Markus, Muda, 2005, Perpajakan Indonesia Suatu Pengantar PT. Gramedia Pustaka Indonesia, Jakarta

Safri, Nurmantu, 2003, Pengantar Perpajakan Granit, Jakarta

Sihaloho, Cyrus, 2001, Ketentuan Umum dan Tata Cara Perpajakan Cetakan Pertama PT. Raja Grafindo Persada, Jakarta

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah dengan Undang-Undang Nomor 7 Tahun 1991 dan Undang-Undang Nomor 10 Tahun 1994 Terakhir diubah dengan Undang-Undang Nomor 36 Tahun 2008

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang No.28 Tahun 2007

Peraturan Direktur Jendral Pajak Nomor 29/PJ/2014 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan

Peraturan Kementrian Keuangan Nomor 206.2/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak