1

ANALISA EFISIENSI JASA LAYANAN PERBANKAN UNTUK

MENINGKATKAN KINERJA LAYANAN DENGAN

MENGGUNAKAN PENDEKATAN SIMULASI DISKRIT

I Dewa Made Adi Baskara Joni1), Erma Suryani2)

Program Magister, Bidang Keahlian Sistem Informasi, Jurusan Teknik Informatika, Fakultas Teknologi Informasi, Institut Teknologi Sepuluh Nopember Surabaya

Jl. Arief Rahman Hakim, Surabaya 60111 Telp : 031 5992526, Fax : 031 5947213 E-mail : [email protected], [email protected]

Abstract

Customer needs fulfillment are excellent banking services that can generate loyal customers and increasing customer satisfaction. The demand for time efficiency in completing transactions in a bank, is associated with a queuing system where it is included in the transaction through the speed of service and the number of customer service and teller. However, the concept of customer service not only depend on the existing service at cash offices or branch offices conducted by care workers, but it is the overall service performance.In this study, a computer-based simulation where the output can describe the characteristics and behavior of the observed system is designed and developed. Simulation is useful in providing information and knowledge about the existing banking customer service system and in developing scenario models to achieve an efficient service.From the output of the simulation results, we found that in normal season service with addition of passbook updater scenario, the average waiting time can be reduced as much as 4.74 minutes and the average utilization of customer service can achieve the highest efficiency to 68%. In high season service with addition of customer service scenario the average waiting time can be reduced as much as 10.97 minutes and the average utilization of customer service can achieve the highest efficiency to 60%.

Keywords: Customer Service System, Service Efficiency, Simulation Model, Scenario Model

1. PENDAHULUAN

Seiring dengan perkembangan dunia perbankan yang semakin pesat, maka dibutuhkan sistem layanan yang semakin bisa memenuhi kebutuhan para nasabahnya. Salah satu permasalahan yang sering timbul dalam sistem layanan nasabah perbankan adalah berupa terjadinya penumpukan nasabah setelah tiba di lajur layanan pada suatu waktu tertentu, yang menyebabkan nasabah harus menuggu terlalu lama untuk mendapatkan layanan. Pemenuhan kebutuhan nasabah akan adanya layanan perbankan yang prima dapat menghasilkan nasabah yang loyal dan meningkatkan kepuasan nasabah.

Dewasa ini layanan terhadap nasabah bank dapat dilakukan di berbagai tempat yang merupakan cakupan layanan dari bank bersangkutan dengan adanya dukungan Teknologi Informasi (TI). TI cenderung memiliki dampak yang besar terhadap kemampuan bank untuk menjual produk ritel dan jasa. TI juga dapat menawarkan keunggulan

kompetitif dengan menciptakan skala ekonomi melalui otomatisasi tugas-tugas rutin, atau dengan meningkatkan kecepatan dimana informasi manajemen dikomunikasikan. TI juga telah digunakan untuk mendorong pelanggan untuk mengurangi transaksi dengan petugas layanan bank, membebaskan staf perbankan untuk berkonsentrasi pada cross-selling yang berpengaruh terhadap profitabilitas dan pangsa pasar (Meepadung, 2009).

Untuk meningkatkan daya saing melalui inovasi dan peningkatan efisiensi untuk dapat menyediakan jasa layanan yang berkualitas dan harga yang kompetitif, dalam penelitian ini dilakukan perancangan dan pembuatan suatu simulasi berbasis komputer yang outputnya dapat menggambarkan karakteristik dan perilaku sistem yang diamati. Simulasi yang dilakukan dalam hal ini bermanfaat dalam memberikan informasi dan pengetahuan mengenai sistem layanan nasabah.

2

magang (apprenticeship) dengan tujuan untukmengumpulkan data mengenai sistem layanan nasabah perbankan.

2. TINJAUAN PUSTAKA

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan. Fleksibilitas layanan tersebut dapat dilakukan karena saat ini teknologi informasi bukan hanya menjadi pendukung kinerja dari perbankan namun telah menjadi syarat utama dalam menjalankan industri ini. Kaitan dalam menjalankan jasa layanan perbankan dengan teknologi informasi adalah penggunaan teknologi Informasi diperlukan bank dalam rangka meningkatkan efektivitas dan efisiensi dalam kegiatan operasional bank. Selain itu perkembangan teknologi informasi memungkinkan bank untuk meningkatkan layanan kepada nasabah melalui produk-produk Electronic Banking (Bank Indonesia, 2007). Hasan (2008) mengatakan bahwa, penggunaan teknologi informasi di industri perbankan merupakan suatu keharusan. Penggunaan teknologi tersebut seharusnya mampu memenuhi kebutuhan internal yakni kecepatan proses layanan nasabah, kecepatan informasi atau pelaporan untuk bahan pengambilan keputusan selanjutnya dan juga penghematan biaya karena berkurangnya tenaga pelaksana. Kebutuhan ekstemal yang seharusnya mampu dipenuhi berupa kelancaran pelaporan kepada pihak terkait misalnya Bank Indonesia, Departemen Keuangan RI serta tentunya yang paling penting adalah kepuasan dari konsumen, sehingga dampak akhir dari penggunaan teknologi yakni adanya perbaikan kinerja secara keseluruhan.

Hays (2009), rasio efisiensi merupakan ukuran tingkat beban non-bunga yang diperlukan untuk mendukung setiap satu dolar dari pendapatan usaha, yang terdiri dari pendapatan baik pendapatan bunga dan non-bunga. Nilai rasio efisiensi dapat dipengaruhi oleh perubahan gaji dan tunjangan, produktivitas tenaga kerja, teknologi, pemanfaatan fasilitas fisik terutama pada kantor cabang bersama dengan faktor lain termasuk ekonomi. Casu (2009), efisiensi perusahaan dapat didefinisikan dan diukur sebagai jarak radial kinerja aktual dari sebuah perbatasan (frontier). Dalam konteks fungsi produksi, perbatasan ini didefinisikan sebagai

tingkat kelayakan dari maksimum output yang diberikan tingkat input, atau alternatifnya sebagai tingkat minimum kelayakan dari input yang ditentukan dari tingkat output. Ketidak efisienan (inefficiency) perusahaan yang akan diukur sebagai masukan kontraksi radial atau radial ekspansi output diperlukan untuk mencapai perbatasan.

Untuk produk jasa menurut penelitian Hudgins (1982) dalam Trisusilo (1994) mengenai efisiensi waktu layanan, dikatakan bahwa 65% dari waktu petugas digunakan untuk kontak dengan pelanggan (customer) dianggap sudah efisien. Dan menurut Lawlor (1988), apabila suatu sumberdaya dipergunakan pada suatu pekerjaan dapat dikatakan produktif secara efisiennya adalah 2/3 atau 66% waktunya dipakai untuk pekerjaan tersebut.

Tujuan utama dari sistem jasa adalah memaksimalkan keuntungan dan memaksimalkan kepuasan pelanggan. Namun bagaimanapun juga ukuran adalah hal yang dipertimbangkan menjadi kriteria penampilan internal, karena ukuran-ukuran tersebut tidak ditentukan oleh beberapa aktifitas tunggal. Model simulasi dan analisis sangat membantu mengevaluasi ukuran-ukuran yang berhubungan dengan kriteria penampilan internal. Menurut Arifin (2009), ukuran-ukuran kinerja internal yang dapat di evaluasi menggunakan simulasi adalah waktu jasa, waktu tunggu, panjang antrian, pemanfaatan sumber daya, level jasa, dan tingkat ketertinggalan. Salah satu permasalahan yang paling sulit dalam menyelesaikan suatu analisis simulasi, adalah dalam menentukan suatu model simulasi apakah merupakan penyajian yang nyata yang dapat dipelajari secara akurat dan apakah model tersebut sesuai dan telah mewakili dari sistem yang nyata. Untuk membangun model simulasi yang baik dan benar diperlukan penentuan distribusi yang tepat baik distribusi probabilitasnya maupun distribusi sampelnya. Selanjutnya setelah penentuan distribusi yang tepat untuk model, penentuan jumlah replikasi juga harus tepat sesuai dengan kebutuhan dari model simulasi yang bersangkutan.

3. PENGEMBANGAN MODEL SIMULASI

3.1 Model Eksisting

3

eksisting ini adalah pada beberapa hal sepertijumlah petugas layanan, nilai distribusi kedatangan nasabah, nilai persentase nasabah ke customer service atau ke teller dan nilai rata-rata waktu layanan oleh customer service dan teller. Pada model musim normal maupun model musim tinggi, proses dari layanannya adalah pada saat kedatangan nasabah akan disambut oleh satpam dan akan ditanyakan keperluan dari nasabah tersebut. Apabila nasabah ingin bertemu dengan customer service atau bertransaksi dengan teller akan diarahkan untuk mengambil nomer antrian dan dipersilahkan menunggu seperti yang terlihat pada gambar 1. Seperti yang dijelaskan sebelumnya, salah satu perbedaan antara kedua model ini adalah pada nilai distribusi kedatangan nasabahnya yaitu 10*BETA(0.486, 2.84) pada musim normal dan 8*BETA(0.715, 3.8) pada musim tinggi. Tipe dari distribusi tersebut adalah distribusi Beta dengan parameter pertama adalah Beta dan parameter kedua adalah Alpha. Untuk persentase nasabah ke customer service atau ke teller pada musim normal 25% nasabah menuju layanan customer service dan 75% sisanya menuju layanan teller, berbeda pada musim tinggi 22% nasabah menuju layanan customer service dan 78% sisanya menuju layanan teller. Nilai distribusi pada model simulasi tersebut ditentukan berdasarkan hasil pengolahan data yang dikumpulkan pada saat proses

apprenticeship dan kemudian diolah

menggunakan software Input Analyser yang menghasilkan nilai distribusi pada masing-masing proses. Untuk nilai persentase nasabah ke customer service atau ke teller diolah dari data yang dikumpulkan menggunakan software

Microsoft Excel 2007.

Gambar 1. Kedatangan Nasabah Bank

Gambar 2. Layanan Customer Service

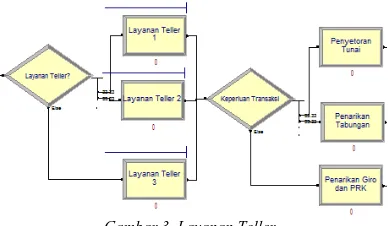

Gambar 3. Layanan Teller

Untuk proses layanan yang diberikan oleh customer service dan teller dapat dilihat pada gambar 2 dan gambar 3. Ketika nomer antrian nasabah dipanggil nasabah dengan nomer antrian yang diawali dengan huruf “C” akan diarahkan ke salah satu dari 2 customer service yang diaktifkan, jika nasabah dengan nomer antrian yang diawali dengan huruf “A” akan diarahkan ke salah satu dari 3 teller yang diaktifkan pada musim normal namun pada musim tinggi akan terdapat 4 teller yang diaktifkan. Setelah nasabah sampai pada jalur layanan, petugas layanan akan menanyakan keperluan nasabah dan melayani keperluan nasabah bersangkutan. Nilai waktu layanan customer service dan teller pada musim normal adalah 62+WEIB(562, 1.36) untuk customer service dan 31+1.51e+003*BETA(1.72, 12.1) untuk teller. Berbeda pada musim tinggi nilai waktu layanannya adalah 95+2.01e+003*BETA (0.69, 1.96) untuk customer service dan 29+LOGN(229, 283) untuk teller. Distribusi WEIB atau disebut juga distribusi Weibull memiliki parameter yang sama dengan distribusi BETA. Parameter dari distribusi LOGN atau disebut juga distribusi Lognormal adalah Log Mean pada parameter pertama dan Log Standar Deviasi pada parameter kedua. 3.2 Validasi Model

4

maupun nilai simulasi adalah dalam satuanmenit.

Table 1. Perbandingan Rata-rata Data dan Simulasi Model Musim Normal

Data Simulasi

Entity Nilai

Rata-rata 9.4356 Rata-rata 9.6909

E1 0.027057103 2.7%

Table 2. Perbandingan Variasi Amplitude Data dan Simulasi Model Musim Normal

Data Simulasi

Entity Nilai

E2 0.235971223 23.6%

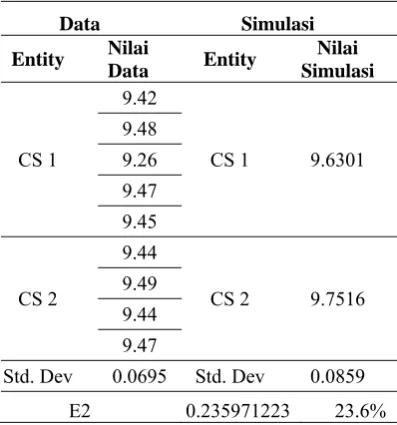

Pada tabel 1, hasil perhitungan perbandingan rata-rata didapatkan nilai E1 adalah 2.7% dan dari hasil perhitungan perbandingan variasi amplitude pada tabel 2 didapatkan nilai E2 adalah 23.6%. Dari nilai tersebut dapat disimpulkan bahwa model musim normal ini adalah valid karena nilai E1 < 5% (2.7% < 5%) dan nilai E2 < 30% (23.6% < 30%).

Pada model musim tinggi, nilai rata-rata data dan simulasi untuk perbandingan rata-rata disajikan pada tabel 3 dan untuk nilai standar deviasi data dan simulasi untuk perbandingan variasi amplitude disajikan pada tabel 4.

Table 3. Perbandingan Rata-rata Data dan Simulasi Model Musim Tinggi

Data Simulasi

Entity Nilai

Rata-rata 10.140 Rata-rata 10.3483

E1 0.020542 2.1%

Table 4. Perbandingan Variasi Amplitude Data dan Simulasi Model Musim Tinggi

Data Simulasi

Entity Nilai

Pada tabel 3 dapat dilihat dari hasil perhitungan perbandingan rata-rata didapatkan nilai E1 adalah 2.1% dan dari hasil perhitungan perbandingan variasi amplitude pada tabel 4 didapatkan nilai E2 adalah 18.4%. Sehingga dari nilai tersebut dapat disimpulkan bahwa model musim tinggi ini adalah valid karena nilai E1 < 5% (2.1% < 5%) dan nilai E2 < 30% (18.4% < 30%).

Formula (1) dan (2) adalah persamaan yang digunakan untuk menghitung behavior validity test pada tabel 1, 2, 3 dan 4 untuk perbandingan rata-rata (E1) dan perbandingan variasi amplitude (E2), persamaannya adalah sebagai berikut:

(1)

(2) Dimana:

S = Nilai rata-rata hasil simulasi A = Nilai rata-rata data

5

Sa = Standar deviasi dataModel dianggap valid jika nilai dari E1 ≤ 5% dan nilai E2 ≤ 30%.

3.3 Model Skenario

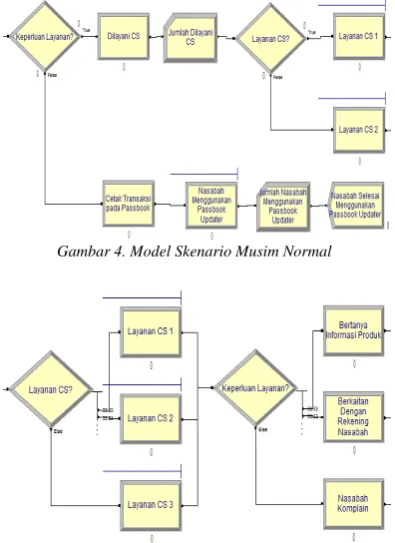

Berikut dibawah ini disajikan model skenario dari sistem layanan nasabah. Jenis skenario yang diterapkan adalah skenario struktur, yaitu skenario yang dilakukan dengan jalan mengubah struktur dari model. Skenario jenis ini memerlukan pengetahuan yang cukup mengenai sistem agar struktur baru yang diusulkan dapat memperbaiki kinerja dari sistem.Dalam model skenario ini terdapat dua model yaitu satu model pada musim normal dan satu model pada musim tinggi. Perbedaan antara model musim normal dengan musim tinggi tersebut pada dasarnya sama seperti pada model eksisting, namun pada model skenario ini strukturnya juga memiliki perbedaan. Perbedaan struktur pada model musim normal adalah dengan penambahan fasilitas passbook updater yaitu fasilitas dimana nasabah dapat mencetak sendiri (self service) transaksi yang ada ke buku tabungan yang dimilikinya. Dengan adanya fasilitas ini nasabah yang datang ke bank hanya untuk mengetahui transaksi yang terjadi dan mencetak pada buku tabungannya tidak perlu mengantri pada layanan customer service, namun nasabah dapat mencetak sendiri dengan kebijakan yang ditentukan oleh pihak bank. Untuk perubahan struktur pada model musim normal dapat dilihat pada gambar 4.

Gambar 4. Model Skenario Musim Normal

Gambar 5. Model Skenario Musim Tinggi

Perubahan struktur pada model musim tinggi dapat dilihat pada gambar 5. Pada musim tinggi perubahan strukturnya adalah dengan penambahan satu customer service yang dapat membagi beban kerja sehingga dapat menurunkan waktu tunggu nasabah dan utilisasi dari customer Service.

4. PERBANDINGAN HASIL SIMULASI

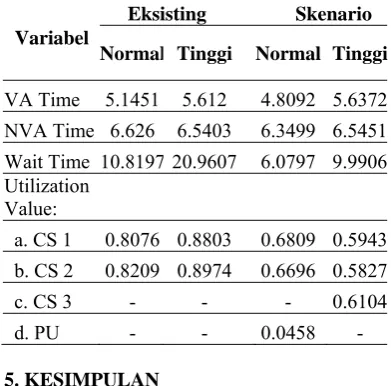

Untuk menunjukkan peningkatan kinerja yang didapatkan dengan melakukan perubahan struktur pada model eksisting, dapat dilihat perbedaan nilai variabel-variabel hasil simulasi pada masing-masing model yang dapat dilihat pada tabel 5. Pada model eksisting terdapat dua model simulasi yaitu model musim normal dan model musim tinggi. Pada model skenario terdapat dua model simulasi yaitu model musim normal dengan penambahan fasilitas passbook updater dan model musim tinggi dengan penambahan satu customer service.

Untuk perbedaan nilai pada variabel VA Time dan NVA time pada empat model tidak menunjukkan perbedaan nilai yang signifikan, karena nilai tersebut merupakan hasil dari distribusi pada masing-masing proses yang memiliki perbedaan hanya pada masing-masing musim layanan saja (musim normal atau musim tinggi).

6

Untuk perbedaan nilai utilisasi petugas layananyang ada dapat dijabarkan sebagai berikut. Nilai utilisasi customer service pada model eksisting musim normal dan musim tinggi tidak memiliki perbedaan yang terlalu tinggi yaitu 0.8076 dan 0.8209 pada model eksisting musim normal, kemudian 0.8803 dan 0.8974 pada model eksisting musim tinggi. Utilisasi dari customer service terbukti menurun pada model skenario musim normal menjadi 0.6809 dan 0.6696 karena salah satu fungsi layanan dari customer service digantikan oleh passbook updater. Penurunan nilai utilisasi kembali berubah signifikan pada model skenario musim tinggi karena terjadi penambahan customer service yang mengakibatkan beban kerja dari customer service menurun menjadi 0.5943, 0.5827 dan 0.6104. Nilai utilisasi dari Customer Service 3 pada model skenario musim tinggi yang memiliki nilai 0.6104 (61.04%) dapat membuktikan bahwa, dengan penambahan satu customer service dapat menurunkan utilisasi dari petugas layanan secara keseluruhan dan nilai utilisasi dari sumber daya yang baru tetap pada rentang nilai yang efisien. Dari kedua model pada model skenario menunjukkan bahwa utilisasi dari petugas layanan customer service dapat mencapai rentang nilai yang efisien yaitu antara 50%-70% tidak seperti pada model eksisting yang nilai utilisasinya mencapai diatas 80%. Hal tersebut menunjukkan bahwa model skenario yang ada dapat meningkatkan efisiensi petugas layanan yang ada.

Table 4. Perbandingan Hasil Simulasi

Variabel

Eksisting Skenario

Normal Tinggi Normal Tinggi

VA Time 5.1451 5.612 4.8092 5.6372 NVA Time 6.626 6.5403 6.3499 6.5451 Wait Time 10.8197 20.9607 6.0797 9.9906 Utilization

Berikut ini adalah kesimpulan-kesimpulan yang dapat diambil berdasarkan penelitian yang telah dilakukan. Dalam penelitian ini dikembangkan dua model berdasarkan kondisi eksisting yaitu model musim normal dan model musim tinggi. Setelah dua model tersebut valid, selanjutnya

dilakukan skenarioisasi pada kedua model yaitu dengan penambahan passbook updater pada musim normal dan penambahan customer service pada musim tinggi.

Dari perbandingan hasil simulasi, didapatkan untuk model skenario musim tinggi (penambahan customer service) memiliki penurunan nilai rata-rata Wait Time yang terbanyak yaitu 10.9701 menit jika dibandingkan dengan model eksistingnya. Hal ini dikarenakan adanya penambahaan satu customer service yang dapat menangani laju kedatangan nasabah yang tinggi, sehingga waktu tunggu dari nasabah untuk mendapatkan layanan dapat berkurang.

Pada model musim normal dengan skenario penambahan passbook updater, Wait Time rata-rata dapat duturunkan sebanyak 4.74 menit. Utilisasi dari customer service dengan nilai utilisasi rata-rata 81% dapat diturunkan pada rentang nilai efisien yaitu menjadi rata-rata 68%. Pada model musim tinggi dengan skenario penambahan customer service, Wait Time rata-rata dapat diturunkan sebanyak 10.97 menit. Utilisasi dari customer service pada model eksisting dengan nilai rata-rata 89% dapat diturunkan pada rentang nilai efisien yaitu menjadi rata-rata 60%.

6. DAFTAR PUSTAKA

Arifin, Miftahol, 2009. Simulasi Sistem Industri.

Yogyakarta: Graha Ilmu.

Bank Indonesia, 2007. Surat Edaran: Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank Umum. Jakarta: No. 9/30/DPNP, BI.

Barlas, Yaman, 1989. Multiple tests for validation of system dynamics type of simulation models. European Journal of Operational Research.42, hal. 59-87.

Casu, Barbara., Girardone, Claudia, 2009. Integration and Efficiency Convergence in EU Banking Markets. Omega.

Hasan, Alizar, 2008. Pengaruh Kemampuan Teknologi Informasi Terhadap Kinerja Bank Umum di Sumatera Barat. Jurnal Ilmiah Teknik Industri, Vol. 8 No. 1, hal. 32-37.

7

Meepadung, Napapan., Tang, John C.S., Khang,Do Ba, 2009. IT-based banking services: Evaluating operating and profit efficiency at bank branches. Journal of High Technology Management Research, 20, hal. 145-152. Trisusilo, Annie Y. K., 1994. Esfisiensi Waktu Pelayanan di Poliklinik Anak R.S.U.D Pasar

Rebo Jakarta. Tesis Magister. Jakarta: