PENGARUH INTENSITAS PERSEDIAAN, LIKUIDITAS, MANAJEMEN LABA, UKURAN PERUSAHAAN, LEVERAGE DAN INTENSITAS

ASET TETAP PADA TINGKAT AGRESIVITAS WAJIB PAJAK BADAN

(Studi Empiris pada Perusahaan Manufaktur Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

Disusun sebagai salah satu syarat menyelesaikan program studi Strata 1 pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh: SAIDAH B 200 140 113

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

1

“PENGARUH INTENSITAS PERSEDIAAN, LIKUIDITAS, MANAJEMEN LABA, UKURAN PERUSAHAAN, LEVERAGE DAN INTENSITAS ASET

TETAP PADA TINGKAT AGRESIVITAS WAJIB PAJAK BADAN” (Studi empiris pada perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2013-2015) ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah intensitas persediaan, likuiditas, manajemen laba, ukuran perusahaan, leverage dan intensitas aset tetap merupakan faktor yang mempengaruhi agresivitas wajib pajak badan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2013-2015. Teknik pengambilan sampel yang digunakan adalah purposive sampling dengan jumlah sampel sebanyak 177 perusahaan. Teknik analisis yang digunakan dalam penelitian dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel likuiditas, manajemen laba, ukuran perusahaan dan intensitas aset tetap merupakan faktor yang mempengaruhi agresivitas wajib pajak badan, sedangkan variabel intensitas persediaan dan leverage bukan merupakan faktor yang mempengaruhi agresivitas wajib pajak badan.

Kata kunci: agresivitas pajak, intensitas persediaan, likuiditas, manajemen laba, ukuran perusahaan, leverage dan intensitas aset tetap.

ABSTRACT

The purpose of this research is to know are inventory intensity, liquidity, earning management, firm size, leverage and fixed asset intensity of factor which influence of the stock price at manufacturing company in Indonesia Stock Exchange (IDX). The population of this research is manufacturing company listed in Indonesian Stock Exchange in 2013-2015. Sampling technique employed is puposive sampling with the total sample of 177 companies.The analysis technique used in this research is analyssis of multiple linear regression.The result shows that variable ofliquidity, earning management, firm size and fixed asset intensity are the factors that influenceagressiveness taxes, whileinventory intensity and leverage variable is not a factor influencing agressiveness taxes.

Keywords: Agressiveness rate taxpayer, inventory intensity, liquidity, earning management, firm size, leverage and fixed asset intensity

1. PENDAHULUAN

Indonesia merupakan negara yang besar dan memiliki jumlah penduduk yang cukup besar pula. Indonesia juga memiliki kekayaan alam yang

2

berlimpah dan terletak pada kondisi geografis yang cukup strategis dimana daerah Indonesia menjadi kawasan lalu lintas perdagangan dunia. Keadaan seperti ini sangat menarik bagi berbagai perusahaan untuk mendirikan usahanya di Indonesia, baik perusahaan dalam negeri atau maupun luar negeri. Keberadaan perusahaan-perusahaan tersebut tentu menjadi keuntungan tersendiri bagi Indonesia karena dapat meningkatkan pendapatan negara terutama dari sektor pajak (Nugraha dan Meiranto, 2015).

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyat (Undang-Undang No. 16 Tahun 2009). Pajak yang telah disetorkan wajib pajak nantinya akan digunakan kembali oleh pemerintah untuk pendanaan APBN yang akhirnya akan mengarah pada pembangunan nasional.

Menurut Halim et al (2014:4) terdapat dua fungsi pemungutan pajak yaitu sebagai Regulerend dan Budgeting. Fungsi Regulerend, pajak berfungsi sebagi alat untuk mengatur masyarakat atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Contoh pajak yang tinggi dikenakan atas barang-barang yang mewah untuk mengurangi gaya hidup konsumtif dari masyarakat. Sedangkan untuk Fungsinya Budgeting, pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran rutin maupun pengeluaran pembangunan.

Persedian merupakan salah satu aset yang sangat penting bagi perusahaan. Menurut Adisamartha dan Noviari (2015) tingginya tingkat persediaan dalam perusahaan akan menimbulkan pemborosan biaya, biaya-biaya tersebut meliputi biaya-biaya bahan, biaya-biaya tenaga kerja, biaya-biaya produksi, biaya-biaya penyimpanan, biaya administrasi dan umum, dan biaya penjualan. Biaya yang ditimbulkan dari tingginya tingkat persediaan akan mengurangi tingkat laba bersih serta mengurangi beban pajak, sehingga perusahaan dapat melakukan agresivitas pajak. Penelitian yang dilakukan oleh Adisamartha dan Noviari (2015) dan Luke dan zulaikha (2016) menunjukkan bahwa intensitas

3

persediaan berpengaruh terhadap agresivitas pajak. Namun, Imelia (2015) penelitian yang dilakukan oleh menunjukkan bahwa intensitas persediaan tidak berpengaruh terhadap agresivitas pajak.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Menurut Suyanto dan Supramono (2012) likuiditas perusahaan diprediksi akan mempengaruhi agresivitas pajak perusahaan. Perusahaan yang memiliki likuiditas tinggi berarti memiliki arus kas yang baik sehingga perusahaan mampu membayar keseluruhan beban termasuk beban pajak. Sebaliknya likuiditas yang rendah dapat mencerminkan bahwa perusahaan sedang mengalami kesulitan untuk memenuhi kewajiban jangka pendek, sehingga perusahaan cenderung mengarah pada tindak agresif terhadap pajak perusahaan. Penelitian yang dilakukan oleh Suyanto dan Supramono (2012) dan Adhisamartha dan Noviari (2015) menunjukkan bahwa likuiditas berpengaruh terhadap agresivitas pajak. Namun, penelitian yang dilakukan oleh Tiaras dan Wijaya (2015) menunjukkan bahwa likuiditas tidak berpengaruh terhadap agresivitas pajak.

Penelitian sebelumnya menunjukkan hasil yang tidak konsisten sehingga menarik untuk di teliti kembali. Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Adisumartha dan Noviari (2015) dengan menambah dua variabel independen yang digunakan yaitu Manajemen Laba dan Ukuran perusahaan. Manajemen laba merupakan motivasi dalam membayar pajak sehingga perusahaan cenderung menghindari bayar pajak (Tiaras dan Wijaya, 2015). Sedangkan ukuran perusahaan dalam penelitian ini dibutuhkan untuk mengukur skala yang dimiliki perusahaan sehingga bisa meminimalkan pembayaran pajak (Luke dan Zulaikha, 2016). Penelitian ini menggunakan data Perusahaan Manufaktur yang terdaftar di BEI tahun 2013-2015, sedangkan penelitian Adisumartha dan Noviari (2015) yang menggunakan data perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014.

4 2. METODE

Penelitian ini didesain menggunakan penelitian kuantitatif dengan pengujian hipotesis. Tujuan penelitian ini adalah untuk menguji pengaruh Intensitas Persediaan, Likuiditas, Manajemen Laba, Ukuran Perusahaan,

Leverage dan Intensitas Aset Tetap pada Tingkat Agresivitas Pajak pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh melalui sumberdata yang sudah ada. Data yang digunakan dalam penelitian ini berupa laporan keuangan tahunan (Annual Financial Report) perusahaan manufaktur tahun 2013-2015, Intensitas Persediaan, Rasio Lancar, Manajemen Laba (EM),Size, Rasio Total Utang, dan Intensitas Aset Tetap. Data tersebut diperoleh dari Indonesian

Capital arket Directory (ICMD) dan www.idx.co.id.

3. HASIL DAN PEMBAHASAN 3.1 Hasil

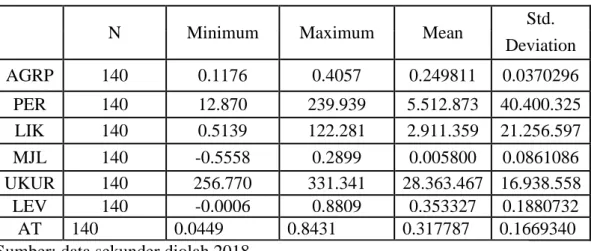

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum. maksimum. rata-rata (mean). Standar deviasi. Untuk memberikan gambaran analisis statistik deskriptif dalam penelitian ini ditunjukkan sebagai berikut:

Tabel 1 Statistik Diskriptif

N Minimum Maximum Mean Std.

Deviation AGRP 140 0.1176 0.4057 0.249811 0.0370296 PER 140 12.870 239.939 5.512.873 40.400.325 LIK 140 0.5139 122.281 2.911.359 21.256.597 MJL 140 -0.5558 0.2899 0.005800 0.0861086 UKUR 140 256.770 331.341 28.363.467 16.938.558 LEV 140 -0.0006 0.8809 0.353327 0.1880732 AT 140 0.0449 0.8431 0.317787 0.1669340 Sumber: data sekunder diolah 2018

5

Berdasarkan pada tabel 1 tersebut diketahui bahwa variabel agresivitas wajib pajak badan (AGRP) dengan nilai minimum sebesar 0,1176. Nilai maksimum sebesar 0,4057. Nilai rata-rata sebesar 0,2498 dan standar deviasi sebesar 0,0370. Hasil ini menunjukkan bahwa sebagian besar perusahaan sampel apabila dilihat dari rata-rata nilai ETR sebagai pengukur agresivitas wajib pajak badan mendekati nilai maksimum, sehingga dapat disimpulkan bahwa nilai agresivitas wajib pajak badan perusahaan sampel cenderung rendah. Variabel intensitas persediaan (PER) dengan nilai minimum sebesar 1,2870. nilai maksimum sebesar 23,9939. nilai rata-rata sebesar 5,5129. dan standar deviasi sebesar 4,0400. Hasil ini menunjukkan bahwa perputaran persediaan perusahaan sampel tergolong lambat, dilihat dari nilai rata-rata yang mendekati nilai minimum.

Tabel 2 Hasil Uji Normalitas

Variabel Kolmogorov

-Smirnov p-value Keterangan

Unstandardized 0,656 0,782 Data berdistribusi normal

Sumber: data sekunder diolah 2018

Dari tabel 2 di atas menunjukan bahwa besarnya nilai

Kolmogorov-Smirnov adalah 0,656 dengan probabilitas (p-value) sebesar 0,782.Nilai

tersebut berada di atas 0.05.sehingga dapat dinyatakan bahwa data terdistribusi normal.

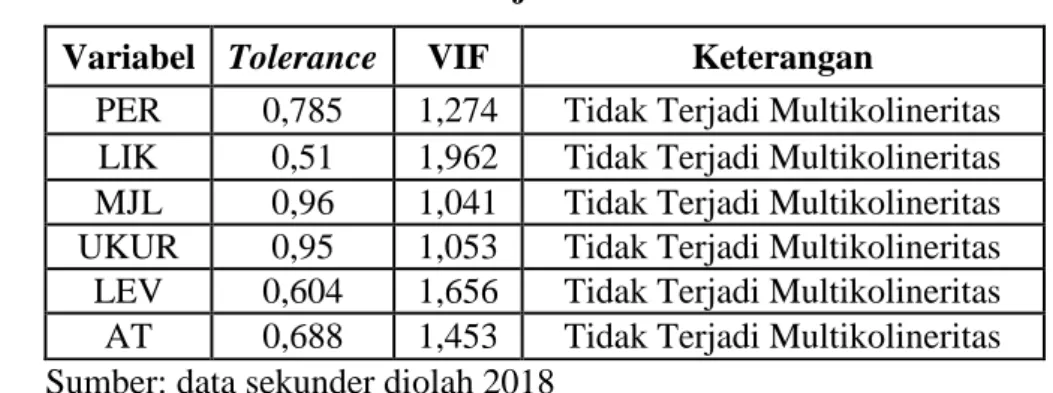

Tabel 3 Hasil Uji Multikolinearitas Variabel Tolerance VIF Keterangan

PER 0,785 1,274 Tidak Terjadi Multikolineritas LIK 0,51 1,962 Tidak Terjadi Multikolineritas MJL 0,96 1,041 Tidak Terjadi Multikolineritas UKUR 0,95 1,053 Tidak Terjadi Multikolineritas LEV 0,604 1,656 Tidak Terjadi Multikolineritas AT 0,688 1,453 Tidak Terjadi Multikolineritas Sumber: data sekunder diolah 2018

Berdasarkan pada tabel 3 bahwa masing-masing nilai VIF kurang dari 10 dan nilai tolerance lebih dari0.10 untuk setiap variabel independen.

6

Berdasarkan hasil tersebut dapat disimpulkan bahwa model persamaan regresi bebas dari masalah multikolineritas.

Tabel 4 Hasil Uji Heteroskedastisitas Variabel

P-value Sign Keterangan

PER 0,852 0,05 Tidak Terjadi Heterokedastisitas LIK 0,205 0,05 Tidak Terjadi Heterokedastisitas MJL 0,112 0,05 Tidak Terjadi Heterokedastisitas UKUR 0,58 0,05 Tidak Terjadi Heterokedastisitas LEV 0,586 0,05 Tidak Terjadi Heterokedastisitas AT 0,335 0,05 Tidak Terjadi Heterokedastisitas Sumber: data sekunder diolah 2018

Berdasarkan hasil yang ditunjukan dalam tabel 4 tersebut menunjukan bahwa semua variabel independen memiliki nilai signifikan lebih besar dari 0.05 sehingga dapat disimpulkan bahwa semua variabel bebas tersebut bebas dari masalah heteroskedastisitas.

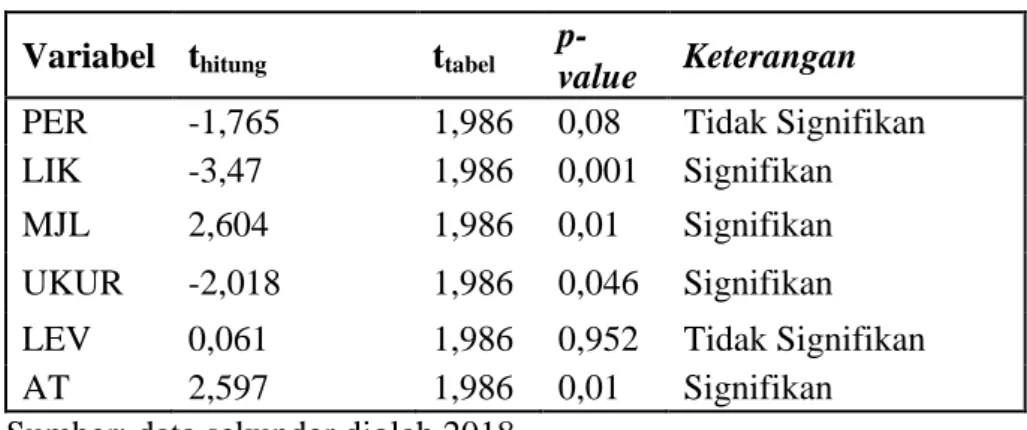

Tabel 5 Hasil Uji Hipotesis Variabel thitung ttabel

p-value Keterangan PER -1,765 1,986 0,08 Tidak Signifikan LIK -3,47 1,986 0,001 Signifikan MJL 2,604 1,986 0,01 Signifikan UKUR -2,018 1,986 0,046 Signifikan LEV 0,061 1,986 0,952 Tidak Signifikan AT 2,597 1,986 0,01 Signifikan Sumber: data sekunder diolah 2018

Berdasarkan hasil pengujian uji t menunjukkan bahwa :

Nilai thitunguntuk variabel intensitas persediaan sebesar -1,765 <1,986

dan nilai signifikan sebesar 0,086 > 5%, sehingga H1 ditolak, yang artinya intensitas persediaan tidak berpengaruh terhadap agresivitas wajib pajak badan.

Nilai thitunguntuk variabel likuiditas sebesar -3,470 > -1,986 dan nilai

signifikan sebesar 0,001 < 5%, sehingga H2 diterima, yangartinya likuiditas berpengaruh terhadap agresivitas wajib pajak badan.

7

Nilai thitunguntuk variabel manajemen laba sebesar 2,604 > 1,986 dan

nilai signifikan sebesar 0,010 < 5%, sehingga H3 diterima, yang artinya manajemen laba berpengaruh terhadap agresivitas wajib pajak badan.

Nilai thitung untuk variabel ukuran perusahaan sebesar -2,018 > -1,986

dan nilai signifikan 0,046 < 5%, sehingga H4 diterima, yang artinya ukuran perusahaan berpengaruh terhadap agresivitas wajib pajak badan.

Nilai thitung untuk variabel leverage sebesar 0,061 < 1,986 dan nilai

signifikan 0,952 > 5%, sehingga H5 ditolak, yang artinya leverage tidakberpengaruh terhadap agresivitas wajib pajak badan.

Nilai thitung untuk variabelintensitas aset tetapsebesar 2,597 > 1,986 dan

nilai signifikan 0,010 < 5%, sehingga H6 diterima, yang artinya intensitas asset tetapberpengaruh terhadap agresivitas wajib pajak badan.

3.2Pembahasan

Dari hasil tabel uji t dapat diketahui untuk variabel intensitas persediaan sebesar -1,765 <1,986 dan nilai signifikan sebesar 0,086 > 5%, sehingga H1 ditolak, yang artinya intensitas persediaan tidak berpengaruhterhadap tingkat agresivitas wajib pajak badan.

Variabel intensitas persediaan tidak memiliki pengaruh terhadap tingkat agresivitas wajib pajak badan, dimana sedikit banyaknya persediaan yang dimiliki oleh perusahaan bukan merupakan faktor untuk menentukan besar kecilnya jumlah pajak yang dibayar perusahaan. Hal ini terjadi karena biasanya dalam undang-undang perpajakan tidak memberikan intensif pajak bagi perusahaan yang memiliki jumlah persediaan barang yang besar.

Hasil penelitian ini sejalan dengan penelitian Imelia (2015) yang menyatakan bahwa intensitas persediaan tidak berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Dari hasil tabel uji t dapat diketahui untuk variabel likuiditas sebesar -3,470 > -1,986 dan nilai signifikan sebesar 0,001 < 5%, sehingga H2 diterima, yang artinya likuiditas berpengaruh terhadap tingkat agresivitas wajib pajak badan.

8

Perusahaan dianggap mampu melaksanakan kewajiban jangka pendeknya dengan melihat rasio likuiditas. Semakin tinggi rasio likuiditas perusahaan maka perusahaan berada dalam kondisi yang baik, sebaliknya semakin kecil rasio likuiditas perusahaan maka perusahaan akan berada dalam kondisi kurang baik. Sebagian besar perusahaan sampel penelitian memiliki nilai likuiditas yang rendah, dilihat dari hasil statistik deskriptif yang menunjukkan bahwa nilai rata-rata likuiditas perusahaan mendekati nilai minimal, sehingga dapat dijelaskan bahwa perusahaan yang memiliki nilai likuiditas yang rendah kemungkinan tidak akan mematuhi peraturan perpajakan dan berpengaruh terhadap perilaku penghindaran pajak, sehingga meningkatkan agresivitas pajak perusahaan.

Hasil penelitian ini sejalan dengan penelitian Adisamartha dan Noviari (2015), Anita (2015), Luke dan Zulaikha (2016) dan Fadli (2016) yang menunjukkan bahwa likuiditas berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Dari hasil tabel uji t dapat diketahui untuk variabel manajemen laba sebesar 2,604 > 1,986 dan nilai signifikan sebesar 0,010 < 5%, sehingga H3 diterima, yang artinya manajemen laba berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Manajemen laba adalah suatu tindakan untuk mengatur laba perusahaan sesuai dengan kepentingan manajemen perusahaan dan sesuai dengan peraturan yang berlaku. Laba menjadi patokan untuk mengukur besarnya beban pajak perusahaan. Oleh karena itu, manajemen akan melaporkan laba disesuaikan dengan tujuannya yaitu menggunakan pilihan akuntansi yang dapat mengurangi laba atau income decreasing sebagai bentuk penghindaran pajak. Bila perusahaan semakin besar melakukan income decreasing maka semakin kecil pajak yang dibayarkan perusahaan. Perusahaan yang semakin agresif melakukan manajemen laba berupa income decreasing maka perusahaan tersebut semakin agresif terhadap pajak.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Tiaras dan Wijaya (2015), Purwanto (2016), Fadli (2016) dan Suyanto dan

9

Supramono (2012) yang menunjukkan bahwa manajemen laba berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Dari hasil tabel uji t dapat diketahui untuk variabel ukuran perusahaan sebesar -2,018 > -1,986 dan nilai signifikan 0,046 < 5%, sehingga H4 diterima, yang artinya ukuran perusahaan berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Perusahaan besar dengan sumber daya yang dimilikinya akan lebih mudah untuk memengaruhi peraturan pemerintah dan melakukan penghindaran pajak untuk mencapai penghematan pajak yang optimal. Perusahaan dengan ukuran yang lebih besar dapat mempengaruhi regulasi terhadap bidang perpajakan sehingga secara tidak langsung memiliki dampak yang signifikan terhadap agresivitas pajak perusahaan. Selain itu, sumber daya yang dimiliki oleh perusahaan dapat dimanfaatkan oleh agent untuk menekan beban pajak dengan cara memanfaatkan celah (loopholes) dari peraturan perpajakan yang berlaku secara legal sehingga agent dapat memaksimalkan kompensasi kinerjanya dan kinerja perusahaan (Darmadi, 2013).

Hasil penelitian inisejalan dengan penelitianTiaras dan Wijaya (2015), Dharma dan Ardiana (2016) dan Ambarukni dan Diana (2017) menunjukkan bahwa ukuran perusahaan berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Dari hasil tabel uji t dapat diketahui untuk variable leverage sebesar 0,061 < 1,986 dan nilai signifikan 0,952 > 5%, sehingga H5 ditolak, yang artinya leverage tidak berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Leverage adalah tingkat hutang yang digunakan perusahaan dalam

melakukan pembiayaan di perusahaannya. perusahaan tidak memanfaatkan hutang untuk melakukan penghindaran pajak, meskipun ada undang-undang yang mengatur, bahwa perusahaan yang memiliki utang yang tinggi akan memperoleh insentif pajak berupa potongan atas bunga pinjaman. Tingkat

10

mempengaruhi bagaimana perusahaan menghasilkan laba. Sehingga leverage tidak berpengaruh terhadap agresivitas wajib pajak badan.

Hasil penelitian inisejalan dengan Adisamartha dan Noviari (2015), Tiaras dan Wijaya (2015) dan Anita (2015) yang menyatakan bahwa

leveragetidak berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Dari hasil tabel uji t dapat diketahui untuk variabel intensitas aset tetapsebesar 2,597 > 1,986 dan nilai signifikan 0,010 < 5%, sehingga H6 diterima, yang artinya intensitas aset tetap berpengaruh terhadap tingkat agresivitas wajib pajak badan.

Hasil ini dapat dijelaskan bahwa kepemilikan aset tetap dapat mengurangi pembayaran pajak yang dibayarkan perusahaan karena adanya biaya depresiasi yang melekat pada aset tetap. Biaya depresiasi dapat dimanfaatkan oleh manajer sebagi agen untuk meminimalkan pajak yang dibayar perusahaan. Manajer akan melakukan investasi aset tetap dengan cara menggunakan dana menganggur perusahaa untuk mendapatkan keuntungan berupa biaya depresiasi yang berguna sebagai pengurang pajak.

Hasil penelitian ini sejalan dengan penelitian Dharma dan Ardiana (2016) dan Zefriyenni dan Rurinovitasi (2017) yang menunjukkan bahwa intensitas aset tetapberpengaruh terhadap tingkat agresivitas wajib pajak badan.

4. PENUTUP 4.1Kesimpulan

Berdasarkan hasil analisis data yang dilakukan dapat diambil kesimpulan sebagai berikut:

Intensitas persediaan tidak berpengaruh terhadap agresivitas wajib pajak badan, dibuktikan dengan nilai thitunguntuk variabel intensitas persediaan

sebesar -1,765 <1,986 dan nilai signifikan sebesar 0,086 > 5%, sehingga H1 ditolak.

11

Likuiditas berpengaruh terhadap agresivitas wajib pajak badan, dibuktikan dengan nilai thitunguntuk variabel likuiditas sebesar -3,470 > -1,986

dan nilai signifikan sebesar 0,001 < 5%, sehingga H2 diterima.

Manajemen laba berpengaruh terhadap agresivitas wajib pajak badan, hasil ini dibuktikan dengan nilai thitunguntuk variabel manajemen laba sebesar

2,604 > 1,986 dan nilai signifikan sebesar 0,010 < 5%, sehingga H3 diterima.

Ukuran perusahaan berpengaruh terhadap agresivitas wajib pajak badan, hasil ini dibuktikan dengan nilai thitung untuk variabel ukuran

perusahaan sebesar -2,018 > -1,986 dan nilai signifikan 0,046 < 5%, sehingga H4 diterima.

Leverage tidakberpengaruh terhadap agresivitas wajib pajak badan,

hasil ini dibuktikan dengan nilai thitung untuk variabelleverage sebesar 0,061

<1,986 dan nilai signifikan 0,952 > 5%, sehingga H5 ditolak.

Intensitas asset tetapberpengaruh terhadap agresivitas wajib pajak badan, hasil ini dapat dibuktian dengan nilai thitung untuk variabelintensitas

aset tetapsebesar 2,597 > 1,986 dan nilai signifikan 0,010 < 5%, sehingga H6 diterima.

4.2Saran

Berdasarkan hasil penelitian. penelitian ini mempunyai saran sebagai berikut : Untuk penelitian selanjutnya, hendaknyamenggunakansampelpenelitian yang lebihluas, supayahasilpenelitiandapattergeneralisasi, Untuk penelitian selanjutnya disarankan memasukan variabel lain yang belum digunakan dan memiliki kontribusi yang besar dalam memengaruhi agresivitas wajib pajak badan.

DAFTAR PUSTAKA

Achyani, Fatchan dan Wahyono. 2015. Pengaruh Praktik Corporate Governance Terhadap Nilai Perusahaan Dengan Manajemen Laba Sebagai Variabel Intervening (Studi Kasus Pada Perusahaan Publik Di Indonesia). University Research Colloqium. ISSN: 2407-9189.

12

Adisamartha, Ida Bagus Putu Fajar dan Noviari Naniek. 2015. Pengaruh Likuiditas, Leverage, Intensitas Persediaan dan Intensitas Aset Tetap

Pada Tingkat Agresivitas Wajib Pajak Badan. E-Jurnal Akuntansi

Universitas Udayana. Vol. 13, No. 3. ISSN : 2303-1018.

Aditama, Ferry dan Purwaningsih Anna. Pengaruh Perencanaan Pajak Terhadap Manajemen Laba Pada Perusahaan Non Manufaktur yang Terdaftar Di

Bursa Efek Indonesia. MODUS. Vol. 26, No. 1. ISSN: 0852-1875.

Ambaruknmi, Khusniyah Tri dan Diana Nur. 2017. Pengaruh Size, Leverage, Profitability, Capital Inttensity Ratio dan Activity Ratio Terhadap Effective Rax Rate (ETR) (Studi Empiris Pada Perusahaan LQ-45 Yang

Terdaftar Di BEI Selama Periode 2011-2015). E-Jurnal Ilmiah Riset

Akuntansi. Vol. 06, No. 17.ISSN: 2302-7061.

Anita M, Fitria. 2015. Pengaruh corporate Social Responsibility, Leverage, Likuiditas, dan Ukuran Perusahaan Terhadap Agresivitas Pajak (Studi Empiris Pada Perusahaan Real Estate dan Property yang Terdaftar Di

Bursa Efek Indonesia tahun 2010-2013). Jom FEKOM. Vol. 2, No. 2.

Blocher J, Edward, Stout David E dan Cokins Gary. 2012. Manajemen Biaya :

Penekanan Strategis. Jakarta: Penerbit Salemba Empat.

Dharma, I Made Surya dan Ardiana Putu Agus. 2016. Pengaruh Leverage, Intensitas Aset Tetap, Ukuran Perusahaan, dan Koneksi Politik

Terhadap Tax Avoidance. E-Jurnal Akuntansi Udayana. Vol. 15, No. 1.

ISSN: 2302-8556.

Fadli, Imam. 2016. Pengaruh Likuiditas, Komisaris Independen, Manajemen Laba, dan Kepemilikan Institusional Terhadap Agresivitas Pajak

Perusahaan. JOM Fekom. Vol. 3, No. 1.

Fahmi, Irfan. 2013. Analisis Laporan Keuangan. Bandung: Alfabeta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan SPSS. Semarang: Penerbit Universitas Diponegoro.

Hadi, Junilla dan Mangoting Yenni. 2014. Pengaruh Struktur Kepemilikan dan

Karakteristik Dewan Terhadap Agresivitas Pajak. Tax & Accounting

Review. Vol. 4, No. 2.

Halim, Abdul et al. 2014. Perpajakan:Konsep, Aplikasi,Contoh, dan Studi Kasus. Jakarta: Penerbit Salemba Empat.

13

Hlaing, Khin Phyo. 2012. Organizational Architecture of Multinationals and Tax

Aggresiveness. University of Waterloo.

Imelia, Septi. 2015. Analisis Faktor Yang Mempengaruhi Manajemen Pajak Dengan Indikator Tarif Pajak Efektif (ETR) Pada Perusahaan LQ45

Yang Terdaftar Dalam Bursa Efek Indonesia Tahun 2010-2012. Jom

FEKOM. Vol. 2, No. 1.

Jensen, M. C., dan Meckling W. H. 1976. Theory Of The Firm: Managerial

Behavior, Agency Costs And Ownership Structure. Journal Of Financial

Economic. Vol. 3. Hal: 305-360.

Jessica dan Toly Agus Arianto.2014. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Agresivitas Pajak. Tax & Accounting Review. Vol. 4, No. 1.

Jusup, Al Haryono. 2011. Dasar-Dasar Akuntansi. Edisi Ketujuh. Yogyakarta: Penerbit Sekolah Tinggi Ilmu Ekonomi.

Lee, Namryoung dan Swenson Charles. 2011. Earning Management though

Discretionary Expenditures in The U.S., Canada And Asia. International

Business Reseach. Vol. 4, No. 2.

Kasmir dan Promono Addi. 2011. Analisis Laporan Keuangan. Jakarta: Penerbit Rajawali.

Kusumawati, Eny dan Irawati Zulfa. 2013. Manajemen Keuangan. Surakarta: Muhammadiyah University Press.

Kusumawati, Eny. 2017. Analisis Laporan Keuangan. Surakarta: Muhammadiyah University Press.

Lombantor, Sophar. 1996.akuntansi Pajak. Edisi Revisi. Jakarta: Penerbit Pt Gramedia Widiasarana Indonesia.

Luke dan Zulaikha. 2016. Analisis Faktor-Faktor Yang Mempengaruhi Agresivitas Pajak (Studi Empiris Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia Pada Tahun 2012-2014). Jurnal

Akuntansi & Auditing. Vol. 13, No. 1.

Mujiyati, dan Aris M Abdul. 2014. Perpajakan Kontemporer. Surakarta: Muhammadiyah University Press.

Nugraha, Meiranto Bani dan Meiranto Wahyu. 2015. Pengaruh Corporate Social Responsibility, Ukuran Perusahaan, Profitabilitas, Leverage, dan

14

Capital Intensity Terhadap Agresivitas Pajak (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia

2012-2013). Diponegoro Journal Of Accounting. Vol. 4, No. 4. ISSN

(Online): 2337-3806.

Pohan, Chairil Anwar. 2013. Manajemen Perpajakan: Strategi Perencanaan

Pajak dan Bisnis. Jakarta: Penerbit PT Gramedia Pustaka Utama.

Purwanto, Agus. 2016. Pengaruh Likuiditas, leverage, Manajemen Laba, dan Kopensasi Rugi Fiskal Terhadap Agresivitas Pajak perusahaan Pada Perusahaan Pertanian dan Pertambangan yang Terdafatar Di Bursa

Efek Indonesia Periode 2011-2013. JOM Fekon. Vol. 3, No. 1.

Putri, Vidiyanna Rizal dan Putra Bella Irwansyah. 2017. Pengaruh Leverage,

Profitability, Ukuran Perusahaan Dan Proporsi Kepemilikan

Institusional Terhadap Tax Avoidance. Jurmal Ekonomi Manajemen

Sumber Daya. Vol. 19, No. 1.

Riyanto, Bambang, 2008. Dasar-dasar Pembelajaran Perusahaan, BPFE, Yogyakarta.

Scott, W.R. 2000. Financial Accounting Theory. International Edition. New Jersey: Prentice-Hall, Inc.

Suaningrat, Liana Fatni dan Setiawan Putu Ery. 2013. Manajemen Pajak Upaya

Untuk Efisiensi Pajak Penghasilan Wajib Pajak Badan. E-Jurnal

Akuntansi Udayana. Vol. 2, No. 2. ISSN: 2302-8556.

Sudarmadji, Ardi Murdoko dan Sularto Lana. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage dan Tipe Kepemilikan Perusahaan

Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan.

Proceeding PESAT. Vol. 2. ISSN: 1858-2559.

Suyanto, Krisnata Dwi dan Supramono. 2012. Likuditas, Leverage, Komisaris Independen, dan Manajemen Laba Terhadap Agresivitas Pajak

Perusahaan. Jurnal Keuangan dan Perbankan. Vol. 16, No. 2.

Suwardjono. 2014. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga. Yogyakarta: Penerbit BPFE-YOGYAKARTA.

Tiaras, Irvan dan Wijaya Henryanto. 2015. Pengaruh Likuiditas, Leverage, Manajemen Laba, Komisaris Independen, dan Ukuran Perusahaan

15

Undang-Undang Republik Indonesia No.16 Tahun 2009.

Wiajaya, Maxson dan Martani Dwi. 2011. Praktik Manajemen Laba Perusahaan Dalam Menanggapi Penurunan Tarif Pajak Sesuai UU No. 36 Tahun

2008. Simposiom Nasional Akuntansi XIV Aceh.

Wild, John J., K. R Subramayam dan Halsey Robert F. 2005. Financial Statement

Analysis. Jakarta: Penerbit Salemba Empat.

Zain, Mohammad. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat. Zefriyenni, dan Rurinovitasari. 2017. Determinasi Manajemen Pajak Dengan

Indikator Tarif Pajak Efektif (Studi Empiris Perusahaan Manufaktur

yang Terdaftar Di Bursa Efek Indonesia). Jurnal PSYCHE 165 Fakultas