PENGARUH BIAYA PRODUKSI DAN BIAYA PROMOSI

TERHADAP OMZET PENJUALAN PADA ROTTE BAKERY

DI JALAN BUKIT BARISAN PEKANBARU DITINJAU

MENURUT EKONOMI SYARIAH

SKRIPSI

Oleh:

INDYARTI

NIM. 11625204351

PROGRAM STUDI EKONOMI SYARI’AH

FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM

RIAU-PEKANBARU

PENGARUH BIAYA PRODUKSI DAN BIAYA PROMOSI

TERHADAP OMZET PENJUALAN PADA ROTTE BAKERY

DI JALAN BUKIT BARISAN PEKANBARU DITINJAU

MENURUT EKONOMI SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Syari‟ah (SE)

Oleh:

INDYARTI

NIM. 11625204351

PROGRAM STUDI EKONOMI SYARI’AH

FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM

RIAU-PEKANBARU

i ABSTRAK

Indyarti, (11625204351) : Pengaruh Biaya Produksi Dan Biaya Promosi Terhadap Omzet Penjualan Pada Rotte Bakery Di Jalan Bukit Barisan Pekanbaru Ditinjau Menurut Ekonomi Syariah

Omzet penjualan merupakan salah satu prioritas utama yang harus dicapai oleh suatu perusahaan demi mempertahakan keberlangsungan usahanya. Hal utama yang dapat mendorong proses tercapainya omzet penjualan adalah dengan perusahaan harus mengorbankan atau mengeluarkan modal untuk biaya produksi yang akan digunakan untuk menjalankan kegiatan produksi serta mengerluarkan biaya promosi yang bertujuan untuk melakukan kegiatan-kegiatan memperkenalkan produk dari perusahaan tersebut. Penelitian ini dilakukan karena terjadinya peningkatan dan penurunan jumlah omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru dari bulan Maret 2017 - Agustus 2019. Tujuan penelitian ini untuk menganalisis biaya produksi dan biaya promosi berpengaruh secara parsial dan simultan terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru, dan mengetahui tinjauan menurut ekonomi syariah tentang pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

Populasi dalam penelitian ini adalah seluruh jumlah biaya produksi, biaya promosi dan jumlah omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru dengan menggunakan teknik Sampling Total dimana peneliti mengambil sampel seluruh populasi di bawah 100 akan dilakukan dengan sensus sehingga seluruh populasi tersebut akan peneliti jadikan sebagai sampel. Sampel ditentukan dengan teknik skala rasio yang menggunakan nilai absolute (nilai uang). Metode pengumpulan data yang digunakan adalah observasi, wawancara, dan dokumentasi. Dalam penelitian ini terdiri dari 3 variabel, variabel independen (X) dalam penelitian ini yaitu biaya produksi (X1) dan biaya promosi (X2),

sedangkan variabel dependen (Y) dalam penelitian ini yaitu omzet penjualan (Y). Teknik analisa data yang digunakan adalah Analisis Deskriptif Kuantitatif dan dengan Analisis Linear Berganda menggunakan program SPSS 23.

Hasil penelitian uji t menunjukkan biaya produksi dan biaya promosi secara parsial berpengaruh signifikan terhadap omzet penjualan. Hasil uji F menunjukkan biaya produksi dan biaya promosi secara simultan berpengaruh signifikan terhadap omzet penjualan. Hasil koefisien regresi determinasi (R2) menunjukkan 83,1% bahwa omzet penjualan dipengaruhi oleh biaya produksi dan biaya promosi, 16,9% omzet penjualan dipengaruhi oleh variabel lainnya yang tidak diteliti di dalam penelitian ini. Tinjauan perspektif ekonomi syariah terhadap pengaruh biaya produksi dan biaya promosi pada Rotte Bakery di jalan Bukit Barisan Pekanbaru telah menerapkan prinsip ekonomi syariah.

ii

KATA PENGANTAR

Alhamdulillah, segala puji syukur hanya kepada Allah swt yang telah memberikan rahmat serta nikmat-Nya, sehingga penulis dapat menyelesaikan skripsi ini.

Shalawat dan salam senantiasa penulis ucapkan untuk baginda Nabi Muhammad saw, sebagai penyempurna akhlak umat manusia dan membawa kabar bahagia bagi orang-orang beriman.

Skripsi ini disusun dengan tujuan untuk melengkapi salah satu syarat memperoleh gelar Serjana Strata Satu (S1) pada fakultas Syariah dan Hukum Universitas Islam Negeri Sultan Syarif Kasim Riau dengan judul “Pengaruh Biaya Produksi dan Biaya Promosi Terhadap Omzet Penjualan Pada Rotte Bakery di Jalan Bukit Barisan Pekanbaru Ditinjau Menurut Ekonomi Syariah”

Dalam penulisan skripsi ini penulis mendapat banyak bimbingan, arahan dan bantuan dari berbagai pihak sehingga skripsi ini dapat terselesaikan. Untuk itu penulis ingin mengucapkan terimakasih kepada orang-orang yang telah berjasa dalam penulisan skripsi ini diantaranya:

Untuk kedua orang tua tecinta Ayahanda Lasmin dan Ibunda Soimah sebagai penyemangat dan pemberi motivasi untuk Indy selalu berjuang, menasehati, menyemangati, dan mendoakan Indy. Terimakasi atas cinta yang telah diberikan.

1. Allah swt yang telah melimpahkan rahmat dan karunia-Nya kepada penulis.

2. Orang tua yakni Ayahanda Lasmin dan Ibunda Soimah tercinta yang senantiasa mendoakan, memotivasi, sekaligus memberikan dukungan moril maupun materil. Dan kepada kedua saudara kandungku, abangku tercinta, Ipong Lesmana yang selalu menjadi bagian dari inspiransi dan memberikan dukungan kepada Indy dan untuk kakakku tercinta, Dwi Ramadhani yang selalu membari semangat kepada Indy, semoga kita menjadi anak yang selalu berbakti dan membahagiakan kedua orang tua kita. Aamiin.

3. Bapak Prof. Dr. H. Akhmad Mujahidin, S.Ag selaku Rektor UIN SUSKA RIAU.

4. Bapak Dr. Drs. H. Surryan A. Jamrah. M.A, Dr. H. Kusnadi, M.pd, dan Drs. H. Promadi. M.A, Ph.D selaku Wakil Rektor I, II, dan III UIN SUSKA RIAU.

5. Bapak Dr. Drs. H. Hajar, M.Ag selaku Dekan Fakultas Syariah dan Hukum UIN SUSKA RIAU.

6. Bapak Dr. Heri Sunandar, M. Cl, Dr. Wahidin, M.Ag, dan Dr. Maghfira, M.A selaku Wakil Dekan I, II dan III Fakultas Syariah dan Hukum, Universitas UIN SUSKA RIAU.

7. Bapak Dr. Syahpawi, S.Ag, M.sh dan bapak Syamsurizal, SE, M.Sc, Ak. Selaku ketua dan sekretaris Jurusan Ekonomi Syariah, serta bapak ibu Dosen dan karyawan maupun karyawati Fakuyltas Syariah dan Hukum

yang telah memberikan masehat-nasehat yang baik serta membantu penulis selama perkuliahan.

8. Ibu Nurnasrina, SE., M.Si, selaku pembimbing, atas segala saran dan bimbingan dalam penyelesaian skripsi.

9. Bapak Bambang Hetmanto, M. Ag, selaku penasehat akademik yang telah memberikan motivasi dan saran dariawal mulai kuliah sampai saat ini. 10.Bapak Muhammad Jimmy selaku pimpimam HRD Rotte Bakery, bang

Muhammad Ibnu selaku team marketing dan kak Shinta selaku team keuangan Rotte Bakery yang telah banyak membantu dalam menyelesaikan skripsi ini dan mempermudah penulis dalam mendapatkan data yang dibutuhkan penulis.

11.Team Unoku (Nanad, Jijah, Ratna, Lisut, Upi, Putri, Megaw) dan temanku Heri Pradana, Selvi dan beb Eka serta teman-teman di kelas EI E‟16. Terimakasih selalu mendukung dan memberikan semangat kepada penulis. 12.Dan untuk seluruh teman-teman seperjuangan, teman-teman KKN serta semua pihak yang tidak bisa disebut satu persatu yang telah banyak membantu dan memberikan dukungan dalam penyelesaian skripsi ini. Penulis menyadari bahwa dalam penyelesaian skripsi ini yang jauh dari kata sempurna, masih banyak terdapat kekeliruan dan kekurangan yang disebabkan oleh keterbatasan ilmu maupun minimnya pengalaman yang penulis miliki. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan skripsi ini.

Semoga dari segala bantuan yang penulis terima dari berbagai pihak dibalas oleh Allah Swt. Dan semoga skripsi ini dapat bermanfaat bagi siapa saja yang membutuhkannya, khususnya pada lingkungan Jurusan Ekonomi Syariah Fakultas Syariah dan Hukum. Akhirnya semoga segala aktivitas yang kita lakukan mendapat ridho dari Allah Swt. Aamin.

Pekanbaru, 15 Juni 2020 Penulis

INDYARTI NIM.11625204351

vi DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Tujuan dan Kegunaan Penelitian ... 9

E. Hipotesis Penelitian ... 10

F. Metode Penelitian ... 10

G. Teknik Analisa ... 14

H. Model Kerangka Berfikir ... 20

I. Sistematika Penulisan ... 20

BAB II GAMBARAN UMUM PT. ROTTE BAKERY ... 22

A. Sejarah PT. Rotte Bakery ... 22

B. Visi dan Misi Rotte Bakery ... 24

C. Penghargaan yang di Raih Rotte Bakery ... 26

D. Struktur Organisasi ... 26

E. Job Description ... 28

BAB III TINJAUAN TEORI ... 36

A. Biaya Produksi ... 36

B. Biaya Promosi ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 85

A. Pengaruh Biaya Produksi dan Biaya Promosi Terhadap Omzet Penjualan Pada Rotte Bakery di Jalan Bukit Barisan Pekanbaru. ... 85

B. Tinjauan Ekonomi Syariah Tentang Pengaruh Biaya Produksi dan Biaya Promosi Terhadap Omzet Penjualan Pada Rotte Bakery di jalan Bukit Barisan Pekanbaru. ... 95

BAB V KESIMPULAN DAN SARAN ... 99

A. Kesimpulan ... 99

B. Saran ... 100

DAFTAR KEPUSTAKAAN LAMPIRAN

viii

DAFTAR TABEL

Tabel 1.1 Biaya Produksi, Biaya Promosi, dan Omzet Penjualan pada

Rotte Bakery Perbulannya pada Maret 2017 - Agustus 2019 . 7

Tabel 4.1 Hasil Uji Normalitas ... 86

Tabel 4.2 Hasil Uji Multikolinearitas ... 87

Tabel 4.3 Hasil Uji Heteroskedastisitas ... 87

Tabel 4.4 Hasil Uji Autokorelasi ... 88

Tabel 4.5 Durbin-Watson ... 89

Tabel 4.6 Hasil Uji Koefisien Regresi ... 89

Tabel 4.7 Hasil Uji Parsial (uji-t) ... 91

Tabel 4.8 Hasil Uji Signifikan Simultan (uji-F) ... 92

Tabel 4.9 Koefisiensi Korelasi ... 93

Tabel 4.10 Hasil Uji Koefisien Korelasi (R) ... 93

ix

DAFTAR GAMBAR

Gambar 1.1 Model Kerangka Berfikir ... 20 Gambar 2.1 Struktur Organisasi PT. Rotte Bakery Jl. Bukit Barisan

x

DAFTAR LAMPIRAN

Lampiran 1 Pertanyaan Wawancara Lampiran 2 Hasil Penelitian

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan dunia usaha ataupun bisnis sekarang ini ditandai dengan semakin tajamnya persaingan, maka dari itu perusahaan haruslah melakukan perjuangan dan didukung dengan perencanaan yang matang dalam menghadapi berbagai masalah dan rintangan yang timbul, seperti masalah operasional, keuangan, maupun masalah pemasaran dari produk yang diproduksi. Perusahaan merupakan salah satu sarana yang dapat menunjang program pemerintahan di berbagai sektor perkonomian. Banyaknya perusahaan yang bergerak pada bidang yang sama serta menawarkan jenis produk yang berkualitas dengan harga yang bersaing dalam pemasaran menyebabkan terjadinya persaingan perdagangan yang ketat. Tujuan perusahaan walaupun yang satu dengan yang lainnya belum tentu sama, tetapi pada umumnya tujuan perusahaan yang paling utama adalah untuk memperoleh laba ataupun keuntungan yang sebesar-besarnya demi menjaga keberlangsungan hidup perusahaan.

Menurut Rustami, perusahaan didirikan bertujuan untuk meningkatkan omzet penjualan, mempertinggi daya saing, dan meminimalkan biaya-biaya untuk mencapai laba yang maksimal.1 Perkembangan perusahaan dan laba yang dicapai perusahaan dapat digunakan sebagai alat ukur terhadap

1Rustami, dkk, “

Pengaruh Biaya Produksi, Biaya Promosi dan Volume Penjualan Terhadap Laba Pada Perusahaan Kopi Bubuk Banyuatis”, Jurnal Bisma Universitas Pendidikan Ganesha. Vol 2. 2014.

keberhasilan perusahaan dalam menjalankan aktivitas yang berkenaan dengan operasinya, laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai kinerja perusahaan. Jika tujuan perusahaan itu tercapai maka keberlangsungan hidup perusahaan mampu dipertahankan dan mampu bersaing dengan perusahaan lain.

Dengan semakin banyaknya pesaing dalam dunia usaha yang sama membuat konsumen mempunyai banyak pilihan yang diberikan oleh perusahaan-perusahaan, sehingga konsumen akan lebih selektif dalam memilih produk yang diinginkannya. Menurut Wisesa, dalam keadaan seperti ini sudah tentu dapat mempengaruhi volume penjualan produk pada suatu perusahaan dan tentu juga berpengaruh pada omzet yang didapatkan oleh perusahaan yang bersangkutan.2 Masalah persaingan antar perusahaan mengharuskan perusahaan harus terus menerus melakukan perbaikan dalam mutu barang dan layanan serta efisiensi dalam menekan biaya produksi sehingga harga penjualan produk tetap bersaing. Rustami mengatakan, bahwa kemampuan perusahaan dalam menetapkan biaya produksi akan mempengaruhi tingkat laba yang diperoleh, jika biaya produksi meningkat diikuti dengan meningkatnya omzet penjualan, maka diharapkan laba meningkat, sedangkan jika biaya produksi meningkat tetapi omzet penjualannya menurun dan kurangnya promosi, maka omzetnya akan menurun.3

2

Wisesa, dkk,“Pengaruh Volume Penjualan Mente dan Biaya Operasional Terhadap Laba Bersih Pada UD. Agung Esha Karangasem 2013”. Jurnal Bisma Universitas Pendidikan Ganesha. Vol 4, No. 1. 2014.

3

Kurniadi menyatakan bahwa persoalan yang dihadapi oleh para pengusaha sekarang ini tidak hanya bagaimana usahanya untuk meningkatkan hasil produksinya, tapi yang lebih penting adalah bagaimana cara menjual barang yang telah diproduksi tersebut. Persaingan tersebut meliputi persaingan dalam hal penentuan harga, kualitas produk, promosi dan kegiatan distribusi yang cepat dan tepat.4 Persaingan ini bertujuan untuk memperthanakan kelangsungan hidup perusahaan, berkembang, dan mendapatkan laba. Dalam hal manajemen, perusahaan dituntut untuk dapat melahirkan strategi dalam mensiasati pasar dan salah satunya adala promosi. Promosi merupakan salah satu variabel marketing mix yang berperan penting dalam proses untuk menarik keputusan pembelian konsumen karena promosi bagian proses yang memperkenalkan produk itu sendiri kepada masyarakat.5

Menurut Juhaya, terdapat beberapa jenis bentuk dari kegiatan promosi yaitu, advertising (periklanan), sales promotion (promosi penjualan), public relation and publicty (hubungan masyarakat dan publisitas), pesonal selling (penjualan pribadi), dan direct marketing (pemasaran langsung).6 Adapun tujuan dari promosi yang dilakukan oleh perusahaan adalah untuk menginformasikan segala jenis produknya yang ditawarkan dan berusaha menarik calon konsumen yang baru, tanpa adanya kegiatan promosi bisa jadi pelanggan tidak dapat mengenal produk atau jasa yang ditawarkan oleh

4

Kurniadi, “Pengaruh Biaya Promosi dan Distribusi Terhadap Peningkatan Volume Penjualan Pada CV. Sejati di Sragen”, Jurnal Ekonomi, 2010.

5

Khumaidi Salim, Skripsi: “Bentuk-Bentuk Promosi Penjualan (Sales Promotion) yang

Berpengaruh Terhadap Keputusan Pembelian Tabloid Azam di Pekanbaru Menurut Perspektif Ekonomi Islam” (Pekanbaru,UIN SUSKA RIAU, 2017), h. 2.

6

Juhaya S. Pradja, Manajemen Pemasaran Bank Syariah, (Bandung: Pustaka Setia, 2013), h. 380.

perusahaan oleh karena itu promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan konsumennya.

Untuk melakukan kegiatan produksi dan promosi pasti tidak terlepas dari biaya yang harus dikeluarkan. Biaya merupakan faktor yang sangat penting dalam melaksanakan berbagai macam kegiatan, apapun jenis kegiatannya. Terlebih lagi bagi kegiatan memproduksi dan promosi. Setiap kegiatan produksi dan promosi yang dilakukan oleh perusahaan tentunya memerlukan biaya, besarnya biaya yang dikeluarkan oleh perusahaaan tergantung pada jenis kegiatan yang dilakukan. Dalam kegiatan produksi, biaya digunakan untuk menunjang segala sesuatu kegiatan yang terjadi untuk mengelola bahan baku menjadi produk yang siap dijual. Untuk dapat mencapai produk yang efisien, maka diperlukan pengendalian biaya produksi yang dikeluarkan.7

Biaya produksi juga dapat digunakan sebagai alat untuk meningkatkan profitabilitas yang diupayakan oleh perusahaan.8 Biaya tersebut menjadi penentu besarnya harga jual dari suatu produk atau jasa yang nantinya akan mempengaruhi besarnya laba yang diperoleh.9 Perlu diketahui apabila pengelolaan biaya produksi yang kurang baik maka dapat mengakibatkan turunnya pendapatan yang diterima, dan penggunaan bahan baku yang berkualitas baik akan menghasilkan produk yang baik pula.10

7

Rustami,Op. cit., Jurnal Bisma Universitas Pendidikan Ganesha. Vol 2. 2014.

8

Rahmawati dan Sunandar, “Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Pada Perusahaan Daerah Air Bersih Tirta Utama Provinsi Jawa Tengah”, Jurnal Universitas Politeknik Harapan Tegal Vol. 1, 2014.

9

N Djamalu, “Pengaruh Biaya Produksi Terhadap Laba Bersih Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012”, Jurnal Akuntansi Vol.20 N0.1, 2013.

10

Prihandoko, “Pengaruh Biaya Produksi dan Biaya Penjualan Terhadap Laba (Studi Kasus Pada Industri Tahu di Kecamatan Bantul)”, Jurnal Ekonomi. 2016.

Besarnya biaya dalam kegiatan promosi oleh perusahaan untuk memasarkan hasil produksinya kepada konsumen sangat berpengaruh terhadap perkembangan gerak produsen dan perkembangan pasar konsumen, biaya tersebut merupakan kompenen yang penting dalam rangka proses mencapai omzet penjualan. Tanpa dukungan dana yang cukup, maka tujuan kegiatan promosi akan sulit dicapai. Mengingat pentingnya kegiatan promosi, maka perusahaan mengalokasikan dana atau anggaran untuk membiayai kegiatan promosi agar perusahaan dapat menarik lebih banyak konsumen dengan tujuan diakhir untuk meningkatkan omzet penjualannya. Jumlah dana yang tersedia sangat menentukan jenis kegiatan promosi yang akan dilakukan. Semakin besar dana yang tersedia, semakin efektif pula kegiatan promosi yang akan digunakan.

Kota Pekanbaru merupakan kota yang perkembangan bisnisnya sangat pesat. Rotte Bakery adalah salah satu dari sekian banyak perusahaan yang bergerak dibidang kuliner dan merupakan perusahaan yang berasal dari Pekanbaru Riau yang termasuk dalam Kampoeng Cookies Group. Berdasarkan hasil wawancara pra-riset penulis dengan pimpinan HRD Rotte Bakery Bukit Barisan Pekanbaru yaitu bapak Jimmy Putra, bahwa Rotte Bakery merupakan bakery/toko roti yang telah berdiri dan diresmikan sejak tahun 2015 silam yang berlokasi di jalan Bukit Barisan kota Pekanbaru. Dalam kurun waktu yang baru berdiri selama 4 tahun, Rotte Bakery telah memiliki cabang sebanyak 16 cabang di wilayah Pekanbaru.11 Penulis melakukan penelitian pada Rotte Bakery di jalan Bulit Barisan Pekanbaru yang pertama karena ditemukannya

11

fenomena pada biaya promosi yang mengalami fluktuasi pada setiap periode dan berdampak kepada penjualannya, yang kedua alasan penulisan melakukan penelitian ini pada Rotte Bakery yang terletak di jalan Bukit Barisan Pekanbaru karena data-data yang berkaitan dengan penelitian penulis hanya bisa diperoleh pada Rotte Bakery yang terletak di jalan Bukit Barisan Pekanbaru yang merupakan satu-satunya kantor dari seluruh cabang Rotte Bakery di wilayah Pekanbaru.

Beberapa perusahaan memakai alat promosi yang berbeda satu dengan lainnya, hal ini berkaitan dengan promosi apa yang cocok bagi perusahaan. Rotte Bakery melakukan beberapa kegiatan promosi untuk menawarkan produknya kepada masyarakat dengan menggunakan promosi online dan

offline. Menurut pihak karyawan Rotte Bakery, promosi melalui media online

mengurangi pengeluaran biaya promosi. Akan tetapi, agar konsumen dan pelanggan yakin bahwa informasi yang diberikan serta lebih mengetahui produk yang diproduksi maka Rotte Bakery sering sekali menggunakan jenis promosi “sales promotion” untuk melakukan beberapa kegiatan promosi yang salah satu contohnya seperti membuka stand di pameran-pameran yang diselenggarakan di mall ataupun sebagai sponsorship event tertentu dan memberikan voucher-voucher diskon.

Dalam mekanisme pasar, faktor-faktor yang paling utama mempengaruhi hasil penjualan adalah faktor produk, harga, promosi penjualan dan distribusi. Namun fokus penelitian ini hanya berpusat pada dua faktor yaitu biaya produksi dan biaya promosi, karena yang relatif mengalami fluktuasi di Rotte Bakery adalah biaya produksi dan biaya promosi. Produk dan promosi merupakan salah satu variabel yang digunakan perusahaan untuk berkomunikasi dengan pasarnya. Adapun data biaya produksi, biaya promosi

dan omzet penjualan pada Rotte Bakery pada bulan Maret tahun 2017 – bulan Agustus tahun 2019.

Tabel 1.1

Biaya Produksi, Biaya Promosi, dan Omzet Penjualan pada Rotte Bakery Perbulannya pada Maret 2017 - Agustus 2019.

No Bulan/Tahun Biaya Produksi

(Rp.) Biaya Promosi (Rp.) Omzet Penjualan (Rp.) 1. Maret 2017 20.242.050 7.000.000 488.500.050 2. April 2017 19.007.547 4.000.000 215.680.180 3. Mei 2017 19.641.972 6.000.000 340.731.400 4. Juni 2017 13.671.953 5.000.000 157.540.310 5. Juli 2017 17.180.025 5.000.000 220.140.259 6. Agustus 2017 11.416.230 2.000.000 120.901.020 7. September 2017 18.875.279 2.000.000 300.410.000 8. Oktober 2017 12.191.813 2.000.000 132.111.900 9. November 2017 14.066.505 5.000.000 170.120.461 10. Desember 2017 16.592.661 7.000.000 220.210.012 11. Januari 2018 12.395.994 2.000.000 137.150.600 12. Februari 2018 12.395.994 3.000.000 150.000.000 13. Maret 2018 11.000.050 3.000.000 130.126.200 14. April 2018 20.132.281 3.000.000 250.012.000 15. Mei 2018 20.000.050 5.000.000 380.113.120 16. Juni 2018 13.783.990 4.000.000 157.241.211 17. Juli 2018 11.160.000 4.000.000 146.000.050 18. Agustus 2018 19.098.000 7.000.000 400.402.300 19. September 2018 18.416.351 10.000.000 510.101.040 20. Oktober 2018 18.521.550 8.000.000 497.984.440 21. November 2018 18.594.540 6.000.000 310.411.134 22. Desember 2018 18.762.125 6.000.000 322.110.080 23. Januari 2019 15.771.930 2.000.000 172.140.000 24. Februari 2019 15.560.000 2.750.000 186.421.140 25. Maret 2019 20.350.871 7.000.000 492.000.025 26. April 2019 12.000.050 2.000.000 136.000.000 27. Mei 2019 10.450.000 2.000.000 110.126.872 28. Juni 2019 10.870.500 2.000.000 114.000.040 29. Juli 2019 10.870.500 5.000.000 150.020.910 30. Agustus 2019 10.870.500 6.000.000 167.097.500

Dari data yang diperoleh, bahwa setiap kali kenaikan biaya promosi dan produksi realisasi omzet penjualan juga menunjukkan kenaikan dan begitu juga sebaliknya, selain itu terdapat stabilitas biaya promosi sedangkan realisasi omzet penjualan tetap mengalami kenaikan serta terjadi penurunan biaya promosi tetapi realisasi omzet penjualan justru mengalami kenaikan. Padahal pada dasarnya sesuai dengan prinsip ekonomi yaitu biaya promosi yang semakin meningkat, maka realisasi dari omzet penjualan juga akan menunjukkan peningkatan dan berlaku sebaliknya. Sementara itu penyertaan biaya produksi dan biaya promosi yang memadai, diharapkan akan dapat meningkatkan penjualan yang optimal.

Berdasarkan uraian diatas, maka penulis tertarik dan ingin meninjau atau meneliti lebih lanjut tentang seberapa besar pengaharuh biaya produksi dan biaya promosi yang digunakan oleh perusahaan dalam usaha meningkatkan omzet penjualan, maka penulis memilih judul : “PENGARUH BIAYA

PRODUKSI DAN BIAYA PROMOSI TERHADAP OMZET

PENJUALAN PADA ROTTE BAKERY DI JALAN BUKIT BARISAN PEKANBARU DITINJAU MENURUT EKONOMI SYARIAH”.

B.Batasan Masalah

Agar pembahasan dalam penelitian ini tidak terlalu luas dan mudah dipahami maka penulis membatasi tulisan ini tentang pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru ditinjau Menurut Ekonomi Syariah.

C.Rumusan Masalah

1. Apakah biaya produksi dan biaya promosi berpengaruh secara parsial terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru ?

2. Apakah biaya produksi dan biaya promosi berpengaruh secara simultan terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru ?

3. Bagaimana tinjauan Ekonomi Syariah tentang pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru ?

D.Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui apakah biaya produksi dan biaya promosi berpengaruh secara parsial terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

b. Untuk mengetahui apakah biaya produksi dan biaya promosi berpengaruh secara simultan terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru

c. Untuk mengetahui tinjauan Ekonomi Syariah tentang pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

2. Kegunaan Penelitian

b. Sebagai bahan kajian untuk memperdalam dan memperluas pengetahuan penulis.

c. Sebagai persyaratan memperoleh gelar sarjana Ekonomi Syari‟ah di Fakultas Syari‟ah dan Hukum UIN SUSKA RIAU.

E.Hipotesis Penelitian

Hipotesis adalah proposisi yang akan diuji keberlakuannya atau merupakan suatu jawaban sementara atas pertanyaan penelitian.12 Berdasarkan permasalahan dan landasan analisis teori di atas dapat disusun suatu hipotesa yang merupakan jawaban sementara dari permasalahan penelitian dan masih harus dibuktikan secara empiris yaitu:

Ha : Diduga biaya produksi dan biaya promosi berpengaruh secara simultan

dan parsial terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

Ho : Diduga biaya produksi dan biaya promosi tidak berpengaruh secara

simultan dan parsial terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

F.Metode Penelitian 1. Lokasi Penelitian

Penelitian ini adalah penelitian lapangan. Adapun lokasi penelitian ini dilakukan di Rotte Bakery yaitu terletak di Jl. Bukit Barisan Kompleks Ruko Bukit Garden Residence No.6 Tangkerang Timur, Pekanbaru 28244.

12

Bambang Prasetyo, Metode Penelitian Kuantitatif, (Jakarta: PT Raja Grafindo, 2008), h. 76.

2. Subjek dan Objek Penelitian

Subyek dalam penelitian ini adalah HRD, Marketing Communication, dan Accounting and Finance pada Rotte Bakery di jalan Bukit Barisan Pekanbaru. Sementara objek dalam penelitian ini adalah pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

3. Populasi dan Sampel

Populasi merupakan keseluruhan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian, atau keseluruhan unit atau individu dalam ruang lingkup yang akan diteliti.13

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.14

Populasi dalam penelitian ini adalah seluruh jumlah biaya produksi, biaya promosi dan jumlah omzet penjualan. Maka sampel yang dapat diambil adalah 30 bulan. Selanjutnya peneliti menggunakan teknik sampling total sebagai cara mengumpulkan data.

Teknik sampling total adalah teknik pengambilan sampel dimana seluruh populasi di bawah 100 sebaiknya dilakukan dengan sensus, sehingga seluruh populasi tersebut dijadikan sampel.15

13

Suranto, Metodologi Dalam Pendidikan Dengan Program SPSS, (Semarang: Ghyyas Putra,2009), h. 15.

14

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif dan R&D, (Bandung: Alfabeta, 2012), h. 81.

15

Sugiyono, Metode Penelitian Kaantitatif dan kualitatif, (Bandung: Alfabeta,2019), Edisi ke-2, Cet ke-1, h. 134.

4. Sumber Data

a. Data primer adalah data yang diperoleh dari sumber asli.16 Sumber asli di dalam penelitian ini diperoleh dari subjek penelitian yaitu berupa hasil wawancara kepada pihak perusahaan (HRD, marketing communication, dan bagian accounting and finance) Rotte Bakery di jalan Bukit Barisan Pekanbaru.

b. Data sekunder adalah data yang diperoleh dari buku-buku dan dokumen yang berkaitan dengan pembahasan penelitian.

5. Defenisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang atau objek yang dipelajari dan kemudian ditarik kesimpulannya.17 Berdasarkan telaah pustaka dan perumusan hipotesis, maka variabel-variabel dalam penelitian ini adalah:

a. Variabel Bebas (Independen)

Variabel bebas atau independen merupakan variabel yang mempengaruhi atau menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Dalam penelitian ini yang merupakan variabel bebas (X) adalah biaya produksi dan biaya promosi.

b. Variabel Terikat (Dependen)

Variabel terikat atau dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.18

16

Muhammad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif, (Jakarta: PT. RAJAGRAFIDO PERSADA, 2008), h. 103.

17

Sugiono, Statistik Untuk Penelitian, (Bandung: Alfabeta, 1999), h. 2.

18

Data penelitian ini yang menjadi variabel terikat (Y) adalah omzet penjualan.

6. Teknik Pengumpulan Data

a. Wawancara yaitu memberikan pertanyaan secara lisan kepada HRD,

Marketing Communication, dan Accounting and Finance pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

b. Dokumentasi, yaitu dengan cara meneliti dokumen, arsip dan surat-surat yang berkaitan dengan permasalahan yang diteliti.

7. Skala Pengukuran Variabel

Pengukuran variabel menggunakan analisis deskriptif. Menurut Indriantoro dan Bambang (2014) statistik deskriptif pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Statistik deskriptif umumnya digunakan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan demografi responden. Ukuran yang digunakan dalam analisis deskriptif tergantung pada tipe skala construct

yang digunakan dalam penelitian. Semua variabel dalam penelitian ini digunakan dengan menggunakan skala rasio. Lanjut Indriantoro dan Bambang (2014) skala rasio menggunakan nilai absolute. Nilai uang atau ukuran berat merupakan contoh pengukuran dengan skala rasio.19

19

Indriantoro dkk, Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, (Yogyakarta: 2014), Edisi pertama, Cet Ke-6, h. 20.

G.Teknik Analisa

Analisis data dalam penelitian ini menggunakan analisis data kuantitatif. Analisis kuantitatif adalah analisis yang menggunakan alat analisis bersifat kuantitatif, yaitu alat-alat analisis yang menggunakan model-model, seperti model matematika (misalnya fungsi multivariate), model statistik, dan ekonometrik.20 Hasil penelitian disajikan dalam bentuk angka-angka yang kemudian dijelaskan dan diinterprestasikan dalam suatu uraian. Analisis yang digunakan adalah:

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mendeteksi ada atau tidaknya penyimpangan asumsi klasik atau persamaan regresi berganda yang digunakan. Pengujian ini terdiri atas uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribsui normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi secara normal atau tidak dapat dilihat dari hasil Kolmogorov-Smirnov. Dikatakan memenuhi normalitas jika nilai residual yang dihasilkan lebih besar dari 0.005.21

20

Ghozali, Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21, (Semarang: Badan Penerbit Universitas Diponegoro, 2013), Edisi ke-7, h. 160.

21 Ibid.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak. Jika dalam model regresi yang terbentuk terdapat korelasi yang tinggi atau sempurna di antara variabel bebas maka model regresi tersebut dinyatakan mengandung gejala multikolinear.22

Uji multikolinearitas dapat dilakukan dengan melihat nilai TOL (Tolerance) dan Variance Inflation Factor (VIF) dari masing-masing variabel bebas terhadap variabel terikatnya. Jika nilai VIF tidak lebih dari 10, maka model dinyatakan tidak terdapat gejala multikolinear.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut heterskedastisitas dan jika berbeda disebut heterokedastisitas atau tidak terjadi heteroskedastisitas.23 Model rehresi yang baik adalah yang tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi dapat dideteksi dengan menggunakan uji Durbin Watson dengan

22

Suliyanto, Ekonometrika Terapan:Teori dan Aplikasi dengan SPSS, (Yogyakarta: Andi, 2011), h. 81.

23

membandingkan nilai DW dengan nilai uji DW terendah (dL) dan uji DW tertinggi (dU).24

1) Jika DW < dL artinya, adanya korelasi positif. 2) Jika dL < DW < dU artinya, tidak diketahui.

3) Jika dU < DW < 4-dU artinya, tidak ada autokorelasi. 4) Jika 4-dU < DW < 4-dL artinya, tidak diketahui. 5) Jika DW > 4-dL artinya, terdapat korelasi negative.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson yang bergantung banyaknya observasi dan banyaknya variabel yang menjelaskan.

2. Uji Hipotesis

a. Analisis Regresi Linear Berganda

Untuk menganalisa data peneliti menggunakan metode regresi linear berganda. Analisis regresi linear berganda adalah pengembangan analisis sederhana aplikasi yang terdiri dari dua atau lebih variabel independen untuk menduga nilai dari variabel dependen. Analisis regresi linear dapat digunakan untuk mengetahui bagaimana pengaruh variabel bebas yaitu Biaya Produksi (X1) dan Biaya Promosi (X2) terhadap Omzet

Penjualan (Y) pada Rotte Bakery di jalan Bukit Barisan Pekanbaru. Dalam penelitian ini digunakan model regresi linear berganda. Rumusnya adalah sebagai berikut :25

24

Ghozali, Op. Cit., h.111.

25

Iqbal Hasan, Analisis Data Penelitian dengan Statistik, (Jakarta: Bumi Aksara, 2010), h. 74.

Rumus : Y = a+b1X1+b2X2+ e Dimana : Y = Omzet Penjualan a = Konstanta X1 = Biaya Produksi X2 = Biaya Promosi

b1 dan b2 = Koefisien regresi variabel

e = Standar Eror b. Uji Parsial (uji-t)

Untuk mengetahui seberapa besar pengaruh suatu variabel independen secara individual dalam menerangkan variabel dependen. Dengan menguji koefisien variabel independen atau uji parsial untuk semua variabel independen. Uji ini membandingkan t hitung dengan t tabel yaitu bila t hitung > t tabel berarti bahwa variabel bebas mampu mempunyai pengaruh terhadap variabel terikat. Sebaliknya jika t hitung < t tabel maka variabel bebas tidak mempunyai pengaruh terhadap variabel terikat, dalam hal ini tingkat kepercayaan α sebesar 0,05 (5%).26

Jika t hitung > t tabel maka Ho ditolak dan Ha diterima. Jika t hitung < t tabel maka Ho diterima dan Ha ditolak. c. Uji Signifikan Simultan (uji-F)

Uji F dilakukan untuk mengetahui apakah variabel independen secara bersama-sama (simultan) berpengaruh terhadap variabel

26

dependen, uji F dilakukan dengan membandingkan F hitung dan F tabel. Pedoman yang digunakan untuk menerima atau menolak hipotesis yaitu: Jika F hitung < F tabel maka Ho diterima dan Ha ditolak.

Jika F hitung > F tabel maka Ho ditolak dan Ha diterima. d. Koefisien Korelasi (R)

Analisa ini digunakan untuk melihat keeratan hubungan antar variabel. Koefisien korelasi bergerak antara 0,00 sampai 1,00 (disebut korelasi positif) atau antara 0,00 sampai - 1,00 (disebut korelasi negatif). Korelasi positif berarti kenaikan variabel pertama diikuti dengan kenaikan skor variabel kedua. Sedangkan korelasi negatif adalah korelasi dimana kenaikan skor variabel pertama diikuti dengan menurunnya skor variabel kedua, atau sebaliknya.27

Kriteria derajat hubungan koefisien adalah hubungan sangat lemah (0,00 – 0,20), hubungan lemah (0,21 – 0,40), hubungan sedang (0,41 – 0,60), hubungan kuat (0,61 – 0,80 ), hubungan sangat kuat (0,81 – 1,00). Berikut rumus koefisien korelasi.

r

=

√ Keterangan :

r = Koefisien korelasi

x= Devisi rata-rata variabel X y= Devisi rata-rata variabel Y n= Jumlah sampel

27

e. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan dari beberapa variabel dalam pengertian yang lebih jelas. Koefisien determinasi akan menjelaskan seberapa besar perubahan atau variasi suatu variabel bisa dijelaskan oleh perubahan atau variasi pada variabel yang lain. Dalam bahasa sehari-hari adalah kemampuan variabel bebas untuk berkontribusi terhadap variabel tetapnya dalam satuan persentase.

Nilai koefisien ini antara 0 dan 1, jika hasil lebih mendekati angka 0 berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel amat terbatas. Tapi jika hasil mendekati angka 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.28

28

H.Model Kerangka Berfikir

Pada kerangka pemikiran dibawah ini, akan memperjelas konsep penelitian penulis.

Gambar 1.1

Model Kerangka Berfikir

Biaya Produksi Biaya Promosi Omzet Penjualan

(X)1 (X)2 (Y)

Variabel X Variabel X Variabel Y (Independent) (Independent) (Dependent)

I. Sistematika Penulisan

Untuk mempermudah penulisan dan pembahasan dalam penelitian ini akan dibagi menjadi beberapa bab, yaitu:

BAB I : PENDAHULUAN

Terdiri dari Latar Belakang Masalah, Batasan Masalah, Rumusan Masalah, Tujuan dan Kegunaan Penelitian, Metode Penelitian dan Sistematika Penulisan.

BAB II : GAMBARAN UMUM PT. ROTTE BAKERY

Merupakan gambaran umum toko Rotte Bakery, yang terdiri dari sejarah berdirinya Rotte Bakery, struktur organisasi, daerah pemasaran dan aktivitas Rotte Bakery.

BAB III : TINJAUAN TEORITIS

Dalam bab ini berisi uraian landasan teori yang membahas tentang biaya produksi, definisi produksi, manajemen produksi, tujuan

biaya produksi, pengendalian produksi, definisi biaya produksi, unsur biaya produksi, macam-macam biaya produksi, pengendalian biaya, produksi dalam perspektif ekonomi Islam, biaya promosi, definisi biaya, definisi promosi, tujuan promosi, strategi promosi, strategi pengeluaran promosi, bauran promosi, definisi biaya promosi, promosi dalam perspektif ekonomi Islam, definisi penjualan, tujuan penjualan, faktor-faktor yang mempengaruhi penjualan, tahapan penjualan, omzet penjualan, penjualan dalam pespektif ekonomi Islam.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menganalisis pembahasan dan menguraikan hasil dari apakah biaya produksi dan biaya promosi berpengaruh secara simultan terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru, apakah biaya produksi dan biaya promosi berpengaruh secara parsial terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru, dan bagaimana tinjauan Ekonomi Syariah tentang pengaruh biaya produksi dan biaya promosi terhadap omzet penjualan pada Rotte Bakery di jalan Bukit Barisan Pekanbaru.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dari hasil penelitian yang berisi kesimpulan yang penulis peroleh dari hasil penelitianserta memberikan beberapa saran.

22 BAB II

GAMBARAN UMUM PT. ROTTE BAKERY

A.Sejarah PT. Rotte Bakery

Usaha Rotte Bakery sudah berdiri sejak tahun 2015 lalu, didirikan oleh bapak Syafrizal Abdul Rasyid. Sebelum berdirinya Rotte bapak Syafrizal sudah memiliki usaha kue kering yang bernama Kampung Cookies berdiri sejak tahun 2007. Dikarenakan usaha kue kering bersifat tahunan yang dijual pada saat Ramadhan maka hal ini menyebabkan mesin mengganggur karena tidak terpakai menjelang Ramadhan berikutnyabaru mulai beroperasi kembali begitu juga dengan ruko yang ditempatinya. Hal ini membuat bapak Syafrizal ingin membuat usaha bakery yang beroperasi harian sehingga terbentuknya usaha Rotte Bakery ini.

Awal berdirinya Rotte Bakery yaitu pada tahun 2015 dengan menitipkan donat ke warung-warung menggunakan jasa sales sekitar kota Pekanbaru, lalu di tahun 2016 mulailah berubah sistemnya dengan menggunakan outlet seperti sekarang ini. Kemudian pada tahun 2017 bulan September Rotte Bakery berkembang dengan sitem kemitraan maka outlet

Rotte Bakery semakin banyak menjadi 6 outlet, tahun 2018 Rotte Bakery semakin mengibarkan sayapnya sehingga outlet yang berdiri sudah menjadi 13

outlet hingga saat ini tahun 2019 outlet Rotte Bakery semakin berkembang menjadi 44outlet yang tersebar di seluruh Indonesia.29

29

PT. Rotte Bakery berkomitmen untuk senantiasa memproduksi roti yang halal, enak, dan lembut dengan harga yang terjangkau tanpa mengurangi kualitas produk. Rotte Bakery juga berkomitmen unuk selalu menyumbangkan dana sebesar 20% dari setiap outlet yang nantinya akan diperguankan untuk sedekah, pebangunan masjid dan kegiatan sosial lainnya. Secara tidak langsung dengan berbelanja di Rotte Bakery, pelanggan Rotte sebenarnya sedang berbelanja sambil beramal. PT Rotte Bakery memiliki kantor pusat yang beralamat di Jl. Bukit Barisan, Komplek Ruko Garden Residence No. 6 Tangkerang Timur, Tenayan Raya, Kota Pekanbaru, Riau. Jam operasi dimulai dari jam 06.00 pagi sampai dengan jam 22.00 malam. Dengan alamat Website yaitu www.rottebakery.com.

Rotte Bakery memilki 3 pilar utama dalam menjalankan bisnisnya, 3 pilar utama yaitu:30

1. Spiritual Company

Menjadikan Islam sebagai landasan dalam berbisnis. Menerapkan sistem bagi hasil sesuai syariah Islam dan juga menjadi lingkungan yang mendukung untuk meningkatkan ibadah kepada Allah.

2. Socialpreneur

Berkontribusi untuk dunia sosial dengan menyisihkan 20% dari keuntungan bersih. Dana ini dikelola oleh yayasan yang dibentuk oleh Rotte.

3. Life Akademy

Menjadikan Rotte sebagai akademi kehidupan tempat belajar dan berlatih tentang ilmu-ilmu kehidupan baik tentang agama maupun Enterpreneurship.

30

Produk yang dijual di Rotte Bakery sudah sangat beragam dan bervariasi. Seluruh produk Rotte Bakery telah terdaftar melalui BPOM Indonesia dan memperoleh sertifikat halal yang dikeluarkan oleh Majelis Ulama Indonesia. Produk Rotte Bakery juga fresh from the oven yang artinya seluruh produk Rotte Bakery diproduksi dan di packing langsung di outlet tanpa di supply

dari cabang pusat.

Saat ini PT. Rotte Bakery sedang berkembang di Riau, Jabodetabek, dan Medan Sumatra Utara. Di Riau sendiri sudah berdiri 27 outlet yang tersebar di Pekanbaru, Pangkalan Kerinci, Bangkinang, Kampar, Bengkalis, dan Dumai. Di kota Medan dengan 5 outlet. Sedangkan di Jabodetabek terdapat 8 outlet yang tersebar dengan total keseluruhan 40 outlet, dan akan terus berkembang keseluruh wilayah di Indonesia.31

B.Visi dan Misi Rotte Bakery 1. Visi

a. Produk sangat diminati semua kalangan karena memberi value kepada konsumen dengan produk terenak, termurah, dan mudah didapat.

b. Memberikan value kepada Rotteam tidak hanya “penghasilan untuk hidurp layak” tapi juga “pendidikan kehidupan” agar didapat kesejahteraan dunia dan akhirat.

c. Berkontribusi maksimal dan bermanfaat untuk masyarakat dengan „Rotteam Peduli”.32 31 Ibid. 32 Ibid.

2. Misi

a. Menjadi spiritual company yang berlandaskan Islam.

b. Membangun sumber daya manusia Rotteam yang komprehensif dalam hal skill, moril, materil, dan spiritual dengan pelatihan yang berkesinambungan.

c. Membangun organisasi yang excellent, kuat dan professional.

d. Rotteam bertekad membantu masyarakat mendapatkan produk bakery yang berkualitas, enak, murah, dan mudah didapat.

e. Rotteam bukan “karyawan” tapi “pengusaha” yang bekerja di Rotte Bakery dengan konsep bagi hasil yang adil. Dengan mental enterpreneur

maka Rotteam akan terbangun: 1) Sense of belonging yang tinggi.

2) Memotovasi Rotteam untuk meningkatkan kinerja yang lebih tinggi. 3) Meningkatkan rasa tanggung jawab.

4) Meningkatkan teamwork yang berkesinambungan antar Rotteam. 5) Memacu Rotteam untuk mengembangkan usaha dengan lebih baik dan

lebih baik.

6) Mempersiapkan Rotteam menjadi pengusaha yang sesungguhnya dengan memiliki cabang Rotte Bakery (atau usaha lain) dari penghasilannya yang diinvestasikan.

7) Maka hasil akhir yang diharapkan seluruh Rotteam bersama Rotte Bakery dan masyarakat menjadi besar dan membesarkan, menjadi kuat dan menguatkan, menjadi kaya dan mengayakan, menjadi

berdaya dan memberdayakan, menjadi luas dan memperluaskan, menjadi tinggi dan meninggikan.

f. Berkontribusi maksimal memberdayakan masyarakat, untuk kepentingan pendidikan yang mencerahkan, membangun kekuatan dakwah dan syiar Islam.

C.Penghargaan yang di Raih Rotte Bakery

Rotte Bakery juga beberapa kali meraih penghargaan, adapun penghargaan yang diraih oleh Rotte Bakeryantara lain, yaitu:33

1. Pemenang 1 wirausaha mudah syariah se-Sumatera 2018, Bank Indonesia. 2. Pemenang 1 kualitas dan produktivitas shiddakarya Dinas Tenaga Kerja,

2018 Provinsi Riau.

3. Penghargaan WOW UKM 2016 dari Mark Plus. D.Struktur Organisasi

Struktur organisasi sudah dapat dipastikan mempunyai tujuan untuk mencapai tujuan perusahaan baik dalam jangka pendek maupun jangka panjang diperlukan adanya pembagian tugas, wewenang, dan tanggung jawab yang tercermin dalam struktur organisasi.

Struktur organisasi memiliki tiga fungsi, yaitu: 1. Menciptakan kesuksesan bagi suatu bisnis.

2. Memudahkan pengembangan sumber daya manusia.

3. Dengan adanya sturuktur organisasi memudahkan kita melakukan pelimpahan pekerjaan atau wewenang kepada orang yang tepat.

33 Ibid.

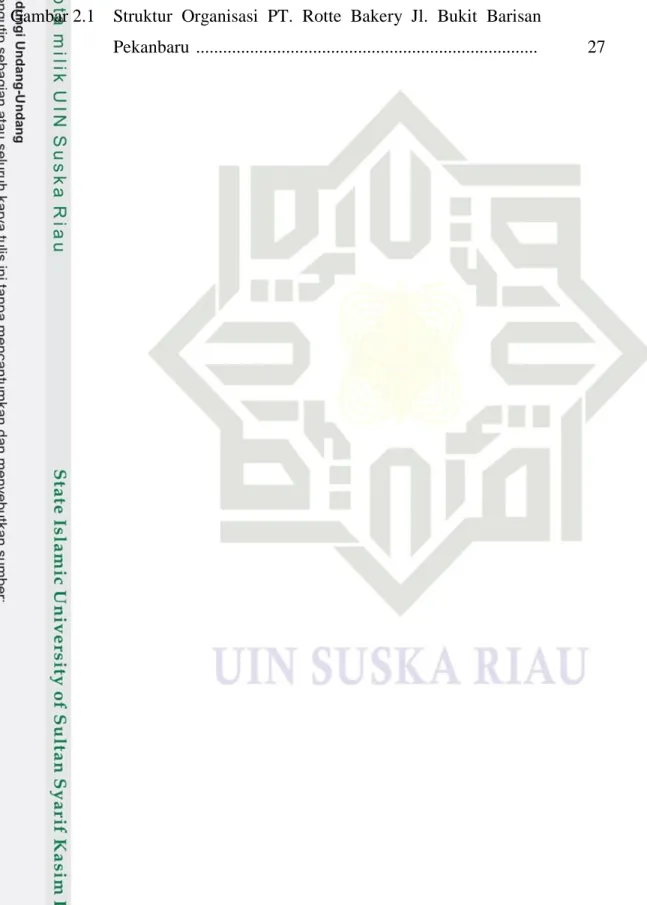

27 Gambar 2.1

Struktur Organisasi PT. Rotte Bakery Jl. Bukit Barisan Pekanbaru

Sumber: Data Rotte Bakery

E.Job Description

Adapun tugas serta tanggung jawab dari bagian-bagian yang terdapat didalam struktur organisasi adalah sebagai berikut:34

1. Operasional Manager

a. Merencanakan, mengawasi dan mengevaluasi aktivitas produksi guna menghasilkan produk secara tepat waktu, tepat kuantitas dan standar kualitas yang telah disyaratkan perusahaan.

b. Merencanakan, mengawasi dan mengevaluasi alur proses produksi, peningkatan kapasitas produksi dan pembuatan alur proses produksi guna memastikan efisiensi dan efektivitas proses produksi.

c. Melakukan evaluasi dan tindak lanjut perbaikan atas ketidak sesuaian yang terjadi, meliputi keterlambatan jadwal produksi dan meningkatnya inefisiensi biaya produksi guna meminimalisasi dampak negatif yang timbul di masa mendatang.

d. Merencanakan, mengawasi dan mengevaluasi aktivitas pemeliharaan dan perbaikan asset perusahaan guna memastikan asset perusahaan selalu dalam kondisi baik dan siap digunakan.

e. Merencanakan, mengawasi dan mengevaluasi aktivitas penyampaian surat/barang, kebersihan, penyusunan jadwal pemeliharaan dan aktivitas pemeliharaan fasilitas kantors eperti perlengkapan dan peralatan kantor guna mendukung kelancaran aktivitas operasional.

34

f. Merencanakan, mengawasi dan mengevaluasi aktivitas penjualan guna pencapaian target penjualan, perluasan pangsa pasar serta peningkatan nilai perusahaan.

g. Melaksanakan tugas-tugas lain yang diberikan oleh atasan langsung. 2. Kepala Cabang35

a. Memastikan seluruh operasional cabang berjalan dengan baik. b. Mengontrol budget sumberdaya manusia untuk masing-masing outlet. c. Mengajukan permintaan sumberdaya manusia bila terjadi kekurangan. d. Mengajukan/mengusulkan in house training untuk masing2 Rotteam

sesuai dengan jabatan, dan melakukan observasi terhadap hasil.

e. Memberikan motivasi seluruh SDM agar tetap berkualitas dalam memberikan pelayanan sesuai dengan SOP dan job description.

f. Melakukan tindakan perbaikan terhadap penyimpangan jobdescription

dan mengarahkan seluruh karyawan untuk mengimplematikan SOP kepada seluruh karyawan.

g. Mengajukan promosi, mutasi serta demosi.

h. Mengontrol tingkat absensi Rotteam dan menginformasikan ke HRD pusat.

i. Memastikan performance sesuai dengan standar perusahaan. 3. Kasir

a. Leader penjualan harus bisa memastikan semua kasir menjalankan SOP dengan baik dan benar.

35

b. Kasir harus bisa menjalankan sistem penjualan dengan baik dan benar. c. Kasir dan leader harus menginput setiap transaksi penjualan dan

pembelian dengan benar.

d. Leader dan kasir selalu melakukan pengecekan stok produk penjualan secara periodik.

4. Rotteam Penjualan

a. Leader penjualan harus bisa memastikan semua kasir menjalankan SOP dengan baik dan benar.

b. Kasir harus bisa menjalankan sistem penjualan dengan baik dan benar. c. Kasir dan leader harus menginput setiap transaksi penjualan dan

pembelian dengan benar.

d. Leader dan kasir selalu melakukan pengecekan stok produk penjualan secara periodik.

5. Supervisor36

a. Memastikan seluruh operasional cabang berjalan dengan baik.

b. Mengontrol budget sumberdaya manusia untuk masing-masing outlet.

c. Mengajukan permintaan sumberdaya manusia bila terjadi kekurangan. d. Mengajukan/mengusulkan in house training untuk masing2 Rotteam

sesuai dengan jabatan, dan melakukan observasi terhadap hasil.

e. Memberikan motivasi seluruh SDM agar tetap berkualitas dalam memberikan pelayanan sesuai dengan SOP dan job description.

36

f. Melakukan tindakan perbaikan terhadap penyimpangan job description

dan mengarahkan seluruh karyawan untuk mengimplematikan SOP kepada seluruh karyawan.

g. Mengajukan promosi, mutasi serta demosi.

h. Mengontrol tingkat absensi Rotteam dan menginformasikan ke HRD pusat.

i. Memastikan performance sesuai dengan standar perusahaan. 6. Production Job

1. Mixing Job ( Dough )37

a. Membersihkan mixer sebelum di gunakan.

b. Mempersiapkan bahan2 yang akan di mixing ( dry good )

c. Masukan premix dan kering aduk hingga rata dengan speed 1. d. Ice water + telur dimix hingga rata masukan kebahan kering. e. Masukan garam setelah adaonan menggumpal 60 % kalis. f. Masukan fat/lemak setelaha donan 80 % kalis ( clean up ).

g. Final development 100 % ( kalis ) matikan mixer, angkat adonan ke

working table dengan temperatur suhu dough 28 – 30 .

h. Setelah selesai mixing adonan bersihkan mixer hingga kesela – sela

mixer, pastikan adonan dan debu tepung tidak ada tersisa. i. Pastikan mixer dalam kondisi off dan cabut saklar.

j. Tutup mixer mengunakan plastic bersih.

37

2. Working Table Job a. Moulding

1) Mesmastikan cutting dan scaling sesuai standar recipe. 2) Rounding dan moulding dough sesuai standar recipe.

3) Tutup adonan yang telah di cutting dan rounding ( roti tawar ) dengan mengunakan plastik bersih yang standar, jangan mengunakan plastik berbahan kimia contohnya plastik sampah. 4) Rest adonan dengan tertutup kedalam chiller ( roti manis).

b. Filling

a) Masukan filling/selai sesuai standard drecipe.

b) Pastikan memberi filling dengan standard tidak tipis keatas, samping, bawah bahkan bocor.

c) Memastikan bowlk filling dalam keadaan bersih baik sesudah maupun member filling, setelah filling habis bowlk harap di bersihkan.

3. Proofing Job

a. Siapakan element dan wadahnya dalam keadaan bersih.

b. Pastikan element dalam keadaan terendam kedalam air dan gunakan air dalam keadaan bersih (jangan sampai element tidak terendam ). c. Air harussering di cek dan di ganti dengan air bersih.

d. Sebelum adonan masuk pastikan proofing sudah dalam keadaan suhu dan kelembaban ( RH ) yang standar.

f. Keluarkan adonan dengan standar proof jangan sampai over proof. g. Setelah selesai proofing dibersihkan agar tidak tumbuh jamur.

4. Toping Job

1) Prepare semua jenis topingan sebelum adonan ngembang. 2) Pastikan susu ovaporated susu poles dalam keadaan bagus.

3) Toping setiap item produk dengan standar recipe Rotte dan standar

proof.

4) Setelah selesai menoping pastikan semua peralatan toping di bersihkan.

5. Baking Job

1) Memastikan oven dalam keadaan bersih baik luar maupun dalam ( tidak berkerak ).

2) Memastikan oven sudah di ON dengan suhu standard yang kita gunakan.

3) Suhu roti manis dengan suhu 170 – 180 dengan time 10 – 15 menit.

4) Suhu roti tawar open top 220 – 170 dengan time 30 – 35 menit. 5) Suhu roti tawar sandwich 200 – 200 dengan time 30 – 35 menit. 6) Pastikan kulit roti yang sudah matang berwarna gold kuning

keemasan.

6. Donut, Cake, dan Selai Job38

1) Memastikan setiap donut secara ukuran dan topingan standard dan menarik.

38

2) Setiap hari selalu memprsiapkan item-item cake dan tidak lost display. 3) Memastikan selai pandan kaya dan sari kaya selalu ready.

7. Packaging Job

1) Memastikan ketersediaan stok plastik packaging ready.

2) Membungkus setiap item produk dengan packaging yang standard. 3) Mempacking dengan teliti, rapi dan tidak acak-acakan.

4) Selalu menata packingan dengan sesuai kategori.

Adapun nama-nama dalam Struktur Organisasi adalah sebagai berikut: 1. Dewan Komisaris :

i. Preskom : SYAFRIZAL ABDUL RASYID

ii. Komisaris 1 : Ust. ERIE SUDEWO

iii. Komisaris 2 :

2. Direktur Utama : AGUS SUHENDAR

3. Dewan Pengawas Syariah :

i. Ust ARDAN (ketua) ii. Anggota 1

iii. Anggota 2

4. Auditor :

i. AMIN SAFARUDDIN (Ketua) ii. Anggota 1

iii. Anggota 2

5. Sekertaris Preusahaan : ARY KURNIAWAN

7. Direktur Marketing : Plt. AGUS SUHENDAR

8. Direktur Operasional : HARDI PRAMADYA UTAMA

9. Direktur HRSD : AANG SUGANA MALEKEY

10.Direktur Keuangan : HERRA GUSRIFAN

11.GM RBO : Plt. FAHMI NANDA

12.GM Factory : Plt. MARDHIKA WIRAHADI. A

13.Chief Research & Development : M. ERVANI

14.Staff Marketing : RUDANG

15.Staff Marketing : RENDRA

16.Staff Marketing : IBNU

17.Visual Merchandiser : ABDUL JALIS FAISAL

18.Manager Logistik : M. SYAFRONI

19.Manager Support : SUBRATA

20.OM PKU Wilayah 1 : ASISWADI

21.OM PKU Wilayah 2 : AMIRUDDIN

22.OM PKU Wilayah 3 : RONALD

23.OM PKU Wilayah 4 : GUSFI EFENDI

24.OM Duri – Dumai : FAHMI NANDA

25.OM Jabodetabek : VERA FATMASARI

26.OM Sumatera Utara : ADIL PUTRA SITOMPUL

27.OM Factory Wil. PKU : MARDHIKA WIRAHADI

28.General AFFAIR : HARDINATA PUTRA

29.Manager HRD : Plt. HARDINATA PUTRA

30.Staff Keuangan : PUPUT, MIKO, LILI

36 BAB III TINJAUAN TEORI A.Biaya Produksi

(Haryono 2009 dalam Putra 2014),39 Perusahaan mempunyai fungsi pokok yang lebih kompleks dibandingkan dengan perusahaan dagang dan jasa. Hal ini disebabkan karena perusahaan harus mengubah bentuk barang yang dibeli menjadi produk jadi atau siap pakai, sedangkan perusahaan dangan langsung menjual barang-barang yang dibeli tanpa melakukan perubahan bentuk. (Sunarto, 2004: 175), faktor yang memiliki kepastian yang relatif tinggi yang berpengaruh terhadap harga jual adalah biaya. Oleh karena itu untuk memperolah dan mengolah bahan-bahan menjadi produk jadi dalam kegiatan proses produksi diperlukan dana atau biaya-biaya, maka untuk menutup pengeluaran biaya-biaya tersebut biasanya perusahaan memperhitungkannya dalam penetapan harga jual produk. Kebijakan manajemen dalam penetapan harga jual produk belum dapat memadai jika hanya ditujukan untuk menggati atau menutup semua biaya yang telah dikeluarkan, tetapi juga harus dapat menjamin adanya laba yang diharapkan, meskipun keadaan yang dihadapi tidak menguntungkan. Walaupun permintaan dan penawaran biasanya merupakan faktor yang menentukan dalam penetapan harga, namun penetapan harga jual produk yang menguntungkan akan tergantung pula pada pertimbangan mengenai biaya. Untuk itu perusahaan berusaha menekan atau memperkecil pengeluaran biaya, khususnya yang

39

Muhammad Syukriadi, Skirpsi: “Pengaruh Biaya Produksi, Biaya Promosi, dan Biaya

Distribusi Terhadap Laba Perusahaan Dengan Volume Penjualan Sebagai Variabel Moderasi Studi Kasus Pada CV. Citra Sari Makassar”, (Makassar: UIN Alauddin, 2016), h. 20.

berkaitaan dengan proses produksi, baik mengenai biaya pengolahan bahan baku, biaya yang dikeluarkan untuk bahan pembantu atau penolong, biaya tenaga kerja, penyusutan peralatan, pemeliharaan, dan sebagainya.

1. Definisi Produksi

Menurut Murti Sumarni dan Jhon Soeprihanto, produksi adalah semua kegiatan dalam menciptakan atau menambah kegunaan barang atau jasa, dimana untuk kegiatan tersebut diperlukan faktor-faktor produksi.40

Kegiatan produksi merupakan salah satu aktivitas ekonomi yang sangat menunjang selain kegiatan konsumsi. Tanpa kegiatan produksi, maka konsumen tidak akan dapat mengonsumsi barang dan jasa yang dibutuhkannya.41

Produksi adalah kegiatan yang dilakukan manusia dalam menghasilkan suatu produk baik barang, maupun jasa yang kemudian dimanfaatkan oleh konsumen42. Produksi adalah sebuah proses yang telah lahir dimuka bumi ini sejak manusia menghuni bumi ini. Produksi sangat penting bagi kelangsungan hidup dan peradaban manusia, karena produksi lahir dari bertemunya manusia dengan alam.43

Produksi merupakan keseluruhan proses yang digunakan oleh perusahaan untuk memproduksi barang atau jasa. Proses ini terdiri dari pengerjaan, ide, serta perencanaan desain teknis. Contohnya pada redaksi

40

Murti Sumarni dan John Soeprihanto, Pengantar Bisnis Dasar-Dasar Ekonomi Perusahaan, (Yogyakarta: Liberty, 1985), h. 21.

41

M. Nur Rianto Al Arif dan Euis Amalia, Teori Ekonomi Suatu Perbandingan Ekonomi Islam danEkonomi Konvensional, (Jakarta: Kencana, 2010), h. 147.

42

Sadono Sukirno, Pengantar Teori Mikro Ekonomi, (Jakarta: Raja Grafindo Persada, 2002), h. 185.

43

majalah, proses produksi yang mereka lakukan adalah perencanaan,

budgeting (penganggaran), penyusunan jadwal, pembuatan desain dan

layout, penulisan dan editing, pengetikan, seni dan persiapan foto, pengecekan, pencetakan, pemotongan, penjilidan, serta pengiriman yang tepat waktu.

Produksi tidak terbatas pada proses produksi barang (manufacture)

tetapi juga perisahaan yang menghasilkan jasa. Sebagai contoh, produksi tidak hanya dilakukan perusahaan penghasil shampo tetapi juga pada salon yang menghasilkan perawatan rambut. Dimana dalam salon tersebut terdapat proses produksi untuk menghasilkan jasa perawatan rambut.44 2. Manajemen Produksi

Manajemen produksi adalah kegiatan untuk mengatur agar dapat menciptakan dan menambah kegunaan suatu barang atau jasa. Untuk mengatur ini perlu dibuat keputusan-keputusan yang berhubungan dengan usaha-usaha untuk mencapai tujuan agar barang atau jasa yang akan dihasilkan sesuai dengan yang direncanakan.

Proses penciptaan dan penambahan kegunaan/faedah tersebut terbagi kedalam:45

a. Fedah bentuk

Dapat dicontohkan misalkan rotan di hutan setelah diproses maka akan dibentuk menjadi tas, meja, kursi, dan sebagainya.

44

Gugup Kismono, Bisnis Pengantar, (Yogyakarta: BPFE, 2001), h. 253.

45

b. Faedah waktu

Misalkan saja jasa pergudangan yang dalam hal ini berfungsi sebagai tempat penyimpanan barang. Dengan menyimpan barang yang dibeli sekaligus dalam jumlah tertentu, maka dengan adanya perbedaan waktu barang tersebut nilai atau manfaatnya meningkat.

c. Faedah tempat

Dalam hal ini dapat kita lihat suatu usaha jasa transportasi. Dengan berpindahnya produk dari suatu kota/daerah ke daerah lain maka akan tercipta faedah tempat. Misalnya buah-buahan dan sayuran dibawa dari desa ke kita yang harganya relatif lebih tinggi.

d. Faedah milik

Disini dapat dicontohkan usaha perdagangan. Dengan adanya pemindahan hak milik dari pedagang ke pembeli maka akan terdapat faedah yang lebih tinggi dari barang tersebut.

3. Tujuan Biaya Produksi

Pada dasarnya perusahaan bertujuan untuk mendapatkan laba dengan memperoleh pendapatan dan membandingkannya dengan pengorbanan yang dilakukan untuk mengetahui seberapa besar laba yang diperoleh diperlukan suatu ukuran yang baik dari pendapatan maupun pengorbanan yang telah dilakukan. Adapun beberapa tujuan biaya produksi sebagai berikut :46

a. Untuk menetapkan jumlah biaya produksi secara tepat.

b. Untuk membantu manajemen mengadakan pengendalian biaya yang tepat.

46

c. Untuk membantu manajemen dalam pengambilan keputusan jangka pendek.

4. Pengendalian Produksi

Setelah proses produksi berjalan, kadang kala terjadi penyimpangan atau hal-hal yang kurang sesuai dengan maksud perencanaan produksi. Maka untuk mengatasi hal-hal itu harus dilaksanakan pengendalian produksi atau pengawasan produksi.

Tahap-tahap dalam pengendalian produksi :47 a. Planning

Yaitu untuk menentukan produk apa dan berapa banyak akan diproduksikan dan disini juga direncanakan seluruh kegiatan produksi mulai saat masuknya bahan-bahan mentah sampai produk selesai dibuat. Misalnya, penentuan bahan mentah, tenaga kerja, dan peralatan.

b. Routing

Diartikan sebagai pedoman pelaksanaan proses produksi, yaitu merupakan urutan-urutan penyelesaian pekerjaan dari bahan mentah sampai produk selesai. Jadi untuk produk yang berbeda, akan mempunyai

routing yang berbeda pula. Sedangkan tujuan routing adalah untuk memperkecil adanya kesalahan dalam proses produksi.

c. Scheduling

Yakni penentuan kapan suatu pekerjaan harus dimulai dan kapan harus selesai. Disini setiap jadwal kerja diberi tanggal, bulan serta

47

lamanya waktu yang disediakan, mungkin bisa dilengkapi dengan keterangan berapa jam/menit.

d. Dispatchting

Merupakan perintah untuk memulai bekerja kepada para pekerja. Disini pekerja sudah diberi perintah dari dispatcher(pemberi perintah) sesuai dengan routing dan scheduling yang telah ditentukan.

e. Follow up

Merupakan tindak lanjut dalam urusan proses produksi untuk menjaga agar routing, scheduling, dan dispatching sesuai dengan rencana serta untuk menghindari kegagalan proses produksi.

Pada hakekatnya tugas bagian pengendalian produksi yaitu merintis dan mengawasi aliran pekerjaan dalam pabrik, sehingga terdapat kemajuan dalam pekerjaan dengan cara yang sistemastis dari bagian yang satu ke bagian lainnya tanpa terdapat kemacetan maupun keterlambatan. Hal yang dapat mempermudah pengendalian produksi yakni apabila terjalin suatu koordinasi dari seluruh kegiatan-kegiatan pabrik.48

5. Definisi Biaya Produksi

Menurut Surjana Ismaya, biaya produksi (out put cost) adalah biaya untuk memproduksi yang terdiri dari bahan langsung, upah langsung, biaya dan biaya tidak langsung.49

Menurut Mulyadi, biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi.50

48

Ibid, h. 228.

49