4.

HASIL DAN PEMBAHASAN

Gambaran Umum Pembiayaan

Koperasi Sejahtera Bangsaku mulai beroperasi tahun 2008. Sampai tahun 2013 sudah melayani 6452 debitur dengan total pembiayaan Rp5,35 milyar. Pembiayaan menggunakan metode kelompok tanggung renteng yang dikenal dengan metode Grameen Bank. Visi KSB adalah mewujudkan 10.000 keluarga sejahtera melalui 4 unit pelayanan keuangan syariah yang mandiri di wilayah Tasikmalaya dan Ciamis. Misi KSB adalah 1) Meningkatkan kesadaran masyarakat untuk lebih memilih transaksi dengan system syariah; 2) Melayani masyarakat miskin di berbagai pelosok Indonesia; 3) Memberdayakan potensi yang ada di masyarakat; 4) Meningkatkan kesejahteraan kaum mustadh‘afin. Segmen Pasar Pembiayaan

Gambaran penerima pembiayaan Koperasi Sejahtera Bangsaku dijelaskan oleh Tabel 3 sebagai berikut :

Tabel 3. Segmen pasar pembiayaan KSB

Hal Segmen

Jenis kelamin Perempuan yang sudah menikah

Lokasi Pedesaan, perkotaan dan pinggiran perkotaan Kelompok Usia 20 tahun sampai 50 tahun (80% dalam satu majelis) Pendapatan Kotor Rp 200,000 - Rp 500,000 per pekan (80% dalam satu

majelis)

Jumlah Tanggungan 2-4 orang (80% dalam satu majelis)

Agama, Suku bangsa Terbuka untuk semua agama dan suku bangsa (kondisi kini : 99% Islam dan suku Sunda)

Mayoritas Jenis Usaha petani, home industri, buruh, pedagang. Alokasi Penggunaan

Pembiayaan

Modal perdagangan, perumahan, pendidikan dan lainnya Sumber : KSB (2014)

Pelayanan transaksi pembiayaan dilakukan dalam pertemuan mingguan majelis yang terdiri dari 2 - 4 kelompok di sekitar rumah tinggal nasabah. Satu kelompok terdiri dari 5 orang. Pembiayaan tidak mensyaratkan adanya jaminan/cholateral . Syarat mendapatkan pembiayaan adalah lulus Latihan Wajib Kelompok (LWK) selama 5 hari maksimum 1 jam per hari. Dalam LWK itulah konsep dan tatacara tanggung renteng disosialisasikan. Tanggung renteng dilakukan di dalam kelompok dan antar kelompok dalam majelis yang sama. Tanggung renteng mewajibkan kepada anggota kelompok untuk menalangi anggota kelompok yang menunggak pembayaran angsuran. Bila kelompok belum seluruhnya bisa menalangi, maka pembayaran ditanggung oleh anggota kelompok lain dalam 1 majelis. Karena kelompok harus melakukan tanggung renteng, maka proses pembentukan kelompok dilakukan oleh dan antara mereka sendiri. Antara anggota saling menyeleksi untuk memastikan bahwa yang masuk

kelompoknya adalah orang yang bisa dipercaya dan mampu membayar pembiayaan yang akan diterima. Di dalam pertemuan mingguan , dilakukan transaksi pembayaran angsuran , tabungan dan proses pengajuan pembiayaan sampai pencairan. Pertemuan dilakukan seminggu sekali selama 1 jam. Kedisiplinan melakukan pertemuan dilakukan secara ketat, karena ini merupakan bentuk monitoring pembiayaan. Selain ketepatan waktu pembayaran, kehadiran juga mempengaruhi persetujuan pembiayaan berikutnya. Proses persetujuan dilakukan dengan mempertimbangkan tingkat kehadiran anggota tersebut sekurangnya 80%. Apabila kehadiran anggota kurang dari 80%, maka yang bersangkutan akan dikenakan sanksi penundaan pembiayaan sampai tingkat kehadirannya terpenuhi. (RAT KSB 2014)

Jangka waktu pembiayaan 50 minggu, plafond pembiayaan minimal Rp200 ribu, paling besar Rp2,5 juta. Dengan demikian pembiayaan pada KSB seluruhnya adalah pembiayaan mikro. Angsuran setiap minggu paling kecil Rp6,5 ribu, paling besar Rp64 ribu. Mayoritas anggota mendapat plafond diatas Rp500 ribu sampai dengan Rp1 juta. Komposisi anggota berdasarkan plafond pembiayaan yang diterima digambarkan oleh diagram di bawah ini:

Sumber : Data diolah (2014)

Gambar 2. Diagram Komposisi debitur KSB berdasarkan plafond KSB beroperasi di 7 kecamatan dan menjangkau 167 majelis dengan jumlah anggota pada bulan Juni 2014 sebanyak 3050 orang. Sebaran Anggota dan wilayah layanan KSB digambarkan oleh tabel 4 dibawah ini:

Tabel 4. Sebaran debitur KSB di wilayah layanan

Wilayah Kecamatan Desa Majelis Anggota

Kabupaten Tasikmalaya 4 15 105 1,614 Kota Tasikmalaya 1 2 7 114 Kabupaten Ciamis 2 12 55 998 TOTAL 7 29 167 2,726 Sumber : KSB (2014) 25, 1% 1925, 65% 412, 14% 390, 13% 202, 7% 200 <= P<= 500 500 < P <= 1000 100 < P <= 1500 1500 < P <= 2000 2000 < P <= 2500

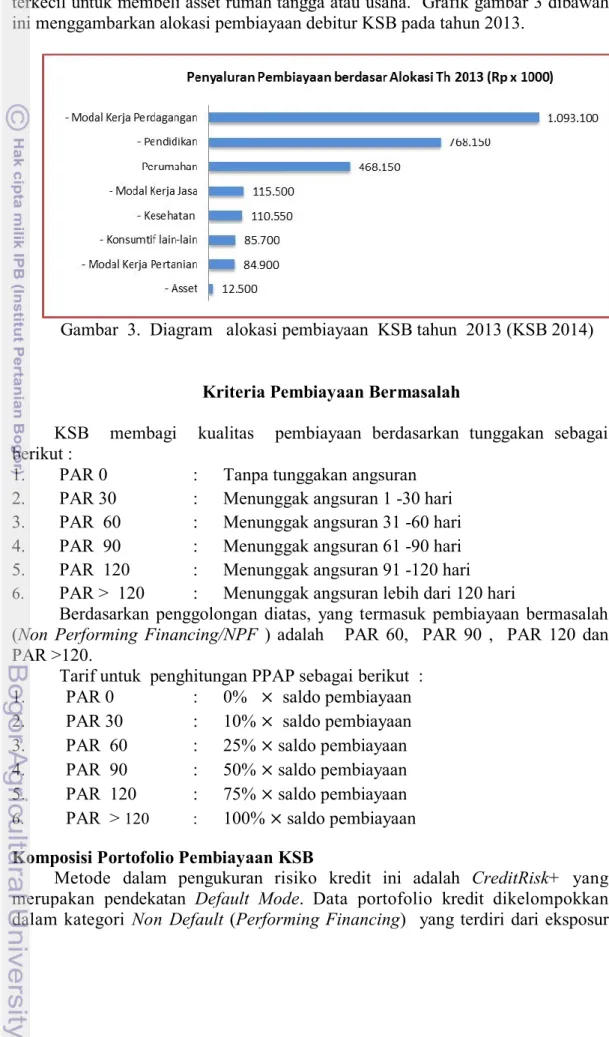

Sebagian besar debitur menggunakan pembiayaan untuk modal kerja perdagangan. Penggunaan pembiayaan lainnya adalah untuk pendidikan, biaya kesehatan, perumahan, modal usaha jasa, modal kerja pertanian, konsumtif dan terkecil untuk membeli asset rumah tangga atau usaha. Grafik gambar 3 dibawah ini menggambarkan alokasi pembiayaan debitur KSB pada tahun 2013.

Gambar 3. Diagram alokasi pembiayaan KSB tahun 2013 (KSB 2014) Kriteria Pembiayaan Bermasalah

KSB membagi kualitas pembiayaan berdasarkan tunggakan sebagai berikut :

1. PAR 0 : Tanpa tunggakan angsuran 2. PAR 30 : Menunggak angsuran 1 -30 hari 3. PAR 60 : Menunggak angsuran 31 -60 hari 4. PAR 90 : Menunggak angsuran 61 -90 hari 5. PAR 120 : Menunggak angsuran 91 -120 hari

6. PAR > 120 : Menunggak angsuran lebih dari 120 hari

Berdasarkan penggolongan diatas, yang termasuk pembiayaan bermasalah (Non Performing Financing/NPF ) adalah PAR 60, PAR 90 , PAR 120 dan PAR >120.

Tarif untuk penghitungan PPAP sebagai berikut : 1. PAR 0 : 0% saldo pembiayaan 2. PAR 30 : 10% saldo pembiayaan 3. PAR 60 : 25% saldo pembiayaan 4. PAR 90 : 50% saldo pembiayaan 5. PAR 120 : 75% saldo pembiayaan

6. PAR > 120 : 100% saldo pembiayaan Komposisi Portofolio Pembiayaan KSB

Metode dalam pengukuran risiko kredit ini adalah CreditRisk+ yang merupakan pendekatan Default Mode. Data portofolio kredit dikelompokkan dalam kategori Non Default (Performing Financing) yang terdiri dari eksposur

dengan PAR 0 dan PAR 30 dan Default (Non Performing Financing ) yaitu eksposur dengan PAR 60, PAR 90, PAR 120 dan PAR > 120. Komposisi pembiayaan dan NPF periode Juli 2013 sampai dengan Juni 2014 digambarkan oleh tabel lampiran 4.

Hasil pengolahan data pembiayaan LKMS KSB, menunjukkan eksposur resiko pembiayaan yang sangat kecil untuk pembiayaan mikro model Grameen Bank di KSB. Tingkat NPF maksimum 0,234 % pada bulan September 2013 dan jumlah orang yang tergolong NPF paling banyak pada bulan September 2013 sebanyak 17 orang atau 0,081% dari total penerima pembiayaan.

Perhitungan Risiko Pembiayaan dengan Metode CreditRisk+

1) Pengelompokan pembiayan dan eksposur dalam Band (banding)

Langkah petama dalam metode CreditRisk+ adalah penyusunan band. Langkah ini dilakukan untuk memudahkan proses pengukuran resiko pembiayaan (Tjahyowidjoyo 2005 ). Penyusunan band dengan cara memperkecil jumlah data dengan mengelompokkan total eksposur dalam dalam beberapa kelompok atas dasar besarnya eksposur pembiayaan. Eksposur adalah besarnya risiko kerugian yang melekat pada besarnya pembiayaan yang menghadapi risiko gagal bayar. Dalam metode CreditRisk+ ini nilai eksposur diperoleh dari pembiayaan yang tergolong NPF yang belum tertagih. Karena plafond pembiayaan berkisar antara Rp200 ribu sampai dengan Rp2,5 juta, maka ekposur dikelompokkan dalam 10 unit band dengan unit of exposure masing-masing Rp250 ribu. Hasil penyusunan band dijelaskan sebagai berikut:

Tabel 5. Pembagian band

No band nilai eksposur (Rp)

1 1 1 - 250.000 2 2 250.001 - 500.000 3 3 500.001 - 750.000 4 4 750.001 - 1.000.000 5 5 1.000.001 - 1.250.000 6 6 1.250.001 - 1.500.000 7 7 1.500.001 - 1.750.000 8 8 1.750.001 - 2.000.000 9 9 2.000.001 - 2.250.000 10 10 2.250.001 - 2.500.000

Berdasarkan kelompok band tersebut, nilai saldo pembiayaan KSB periode Juli 2013 – Juni 2014 digambarkan dalam tabel pada Lampiran 5.

Berdasarkan komposisi band trend saldo pembiayaan terkonsentrasi pada band 3 dan 4 dengan nilai antara 47% sampai dengan 57%. Ini sesuai dengan penerima pembiayaan yaitu sebesar 65% terkonsentrasi pada plafond lebih dari Rp500 ribu sampai dengan Rp1 juta. Untuk lebih jelasnya, komposisi saldo pembiayaan berdasar band dijelaskan tabel lampiran 6.

Berdasar tabel eksposur pembiayaan mikro LKMS KSB pada lampiran 7 maka band 1, 2 dan band 3 adalah band yang mengalami default . Sedangkan Band yang lain tidak mengalami default. Hal ini karena 40% alokasi

pembiayaan adalah untuk modal kerja perdagangan sehingga tunggakan angsuran terjadi pada menjelang jatuh tempo pembiayaan. Pada awal pembiayaan modal yang berputar masih besar sehingga keuntungan yang diperoleh pun besar, sedangkan menjelang akhir pembiayaan , modal kerja mereka sudah berkurang karena terpakai konsumtif ataupun angsuran ke koperasi sehingga mempengaruhi kepada kemampuan mengangsur debitur.

2) Penghitungan Default Rates

Setelah mendapatkan nilai eksposur, langkah berikutnya adalah menghitung default rates. Cara menghitung default rates adalah dengan membagi nilai eksposur (lampiran 7) dengan nilai batas atas band nya. Sebagai contoh, penghitungan default rates (DR) bulan September 2013 untuk band 1 sebagai berikut :

Rp1.940.000

DR = ――—―—― = 7.76

Rp250.000

Secara lengkap hasil penghitungan DR untuk setiap band disajikan dalam tabel yang dilampirkan lampiran 8.

3) Penghitungan Probability of Default

Model Poisson digunakan untuk menghitung probability of default yang bertujuan menghitung distribusi kerugian masing-masing band. Rumus yang digunakan rumus 1.

Sebagai contoh, perhitungan untuk probability of default band 1 bulan September 2013 untuk n = 0 sebagai berikut :

℮ -7.76 7.760

Prob (0) = —————— = 0.000426

0!

Untuk perhitungan cumulative probability of default diperoleh dengan menjumlahkan probability of default dari Prob (0) sampai Prob (n). Berikut contoh perhitungan cumulative prob (1) pada bulan September 2013 band 1:

Cum Prob (1) = Prob (0)+ Prob (1)

= 0.000426 + 0.003309 = 0.003736

Contoh Hasil dari perhitungan probability of default dan cumulative probability of default disajikan dalam Lampiran 10.

Nilai probability of default tertinggi menunjukkan jumlah n kejadian tersebut adalah terjadi rata-rata default pada band tersebut . Untuk cumulative probability of default pada signifikansi tertentu, menunjukkan peluang terjadinya saat n kejadian tersebut adalah default maksimum pada band tersebut.

Dari tabel hasil perhitungan PD dan cumPD bulan September 2013 pada lampiran 9, dapat dijelaskan bahwa untuk band 1, kejadian default tertinggi ada pada n = 7 dengan nilai 0,143376. Artinya, akan ada kejadian 7 kali default untuk band 1 pada bulan September 2013 dengan nilai peluangnya 0.143376. Sedangkan untuk tingkat keyakinan 95%, n terjadi pada n = 12 dengan nilai peluang cumulative default 0.947068 dan peluangnya 0.04245. Artinya, kejadian default maksimum adalah 12 kali /orang dengan nilai peluang kejadian itu salah adalah 0,04245.

4) Menghitung LGD, EL dan UL Sebagai Estimasi Kerugian Pembiayaan a. Menghitung Loss Given Default (LGD) atau Severity of Loss.

LGD digunakan untuk ukuran kerugian masing-masing band saat default. Pada penelitian ini Recovery Rates = 0. Dengan demikian, nilai LGD untuk bulan September 2013 band 1 adalah Rp1,940.000 seperti yang diperoleh oleh hitungan berikut ini :

LGD = 7,76 Rp250.000 (1-0) = Rp1,940,000

b. Selanjutnya adalah menghitung Expected Loss (EL) dan Unexpected Loss (UL). EL adalah rata-rata kerugian akibat default pada band sedangkan UL adalah maksimum kerugian pada band yang diakibatkan default. Rumus untuk menghitung EL disampaikan oleh persamaan 6 dan rumus UL oleh persamaan 8 .

Hasil PD dan cumPD memberikan informasi bahwa nilai peluang tertinggi terjadi pada saat n=7, sedangkan kumulatif PD pada selang kepercayaan 95% diperoleh saat n=12. Dengan demikian perhitungan UL dan EL untuk band 1 bulan September 2013 adalah :

EL = 7 Rp1.940.000 = Rp13.580.000 UL = 12 Rp1.940.000

= Rp23.280.000

Hasil perhitungan EL dan UL diatas berarti rata-rata kerugian untuk band 1 pada bulan September 2013 adalah Rp 13.58 juta untuk 7 nasabah dengan tingkat peluang 0,143376. Adapun nilai kerugian maksimum untuk band 1 pada bulan September 2013 adalah 12 nasabah dengan nilai kerugian Rp 23.280.000 pada tingkat keyakinan 95%.

Selanjutnya besarnya EL dan UL untuk bulan September 2013 adalah penjumlahan masing-masing EL dan UL dari 10 band yang ada. Total

EL September 2013 adalah Rp14.266.360, sedangkan total UL adalah Rp25.339.080.

Hasil Perhitungan LGD, EL dan UL bulan September 2013 secara lengkap dijelaskan oleh tabel pada lampiran 11.

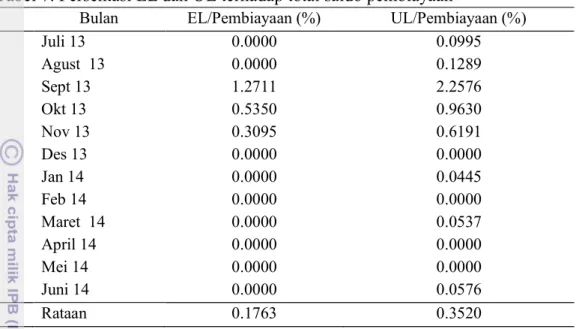

Hasil perhitungan UL dan EL selama Periode Juli 2013 sampai dengan Juni 2014 KSB disajikan dalam tabel 6 dibawah. Dari tabel 6 terlihat bahwa bulan September 2013 sampai dengan November 2013 adalah bulan yang beresiko untuk pembiayaan pada KSB. Secara nominal bulan September 2013 mencatat UL dan EL terbesar . Tabel 6 di atas juga menjelaskan bahwa resiko pembiayaan pada LKMS KSB sangat rendah. Untuk bulan September 2013 sebagai bulan yang sangat beresiko, nilai EL adalah 1,27% dari total pembiayaan, sementara nilai UL adalah 2,26% dari total pembiayaan.

Tabel 6 EL dan UL pembiayaan mikro KSB Juli 2013 –Juni 2014 (Rp)

Sumber : Data diolah (2014)

Tabel 7. berikut menyajikan perbandingan EL dan UL terhadap total saldo pembiayaan pada Koperasi Sejahtera Bangsaku. Bila EL dan UL dibandingkan terhadap nilai saldo pembiayaan, maka tata-rata rasio maksimum kerugian terhadap total pembiayaan periode juli 2013 sampai dengan Juni 2014 adalah 0,352%. Sementara rata-rata default selama 12 bulan adalah 0.1763 %. Rasio maksimum kerugian menunjukkan nilai resiko maksimum dari pembiayaan pada KSB.

EL sebagai estimasi rata-rata kerugian perbulan akan dicover oleh Pembentukan Penyisihan Aktiva Produktif (PPAP) yang dibiayakan pada tiap bulan dengan nilai tarif tertentu. Sebagai contoh, nilai PPAP bulan September 2013 adalah Rp22,2 juta. Hasil ini diperoleh dari nilai saldo pinjaman setiap PAR pada September 2013 yang dikalikan dengan nilai tarifnya.

Bulan Expected Loss Unexpected Loss

Juli 13 0 1,069,090 Agust 13 0 1,374,541 Sept 13 14,266,360 25,339,080 Okt 13 6,650,000 11,970,000 Nov 13 4,200,000 8,400,001 Des 13 0 0 Jan 14 0 760,000 Feb 14 0 0 Maret 14 0 1,140,000 April 14 0 0 Mei 14 0 0 Juni 14 0 1,326,916

Tabel 7. Persentasi EL dan UL terhadap total saldo pembiayaan

Sumber : Data diolah (2014)

Nilai PPAP ini di atas nilai EL pada bulan September 2013 sebesar Rp14,27 juta. Hal ini menunjukkan pembentukan PPAP yang dilakukan KSB dapat menutupi estimasi rata-rata kerugian pembiayaan mikro pada bulan September 2013 tersebut.

Perbandingan nilai EL dan PPAP LKMS KSB periode Junli 2013 sampai dengan Juni 2014 sebagai berikut ini:

Tabel 8. Expected Loss dan PPAP KSB Juli 2013 – Juni 2014

Sumber : Data diolah (2014)

Dari tabel 8, terlihat bahwa nilai PPAP selalu di atas EL selama Juli 2013 sampai dengan Juni 2014.

Bulan EL/Pembiayaan (%) UL/Pembiayaan (%)

Juli 13 0.0000 0.0995 Agust 13 0.0000 0.1289 Sept 13 1.2711 2.2576 Okt 13 0.5350 0.9630 Nov 13 0.3095 0.6191 Des 13 0.0000 0.0000 Jan 14 0.0000 0.0445 Feb 14 0.0000 0.0000 Maret 14 0.0000 0.0537 April 14 0.0000 0.0000 Mei 14 0.0000 0.0000 Juni 14 0.0000 0.0576 Rataan 0.1763 0.3520

Bulan Expected Loss PPAP

Juli 13 0 6,066,645 Agust 13 0 5,034,480 Sept 13 14,266,360 22,207,960 Okt 13 6,650,000 12,662,100 Nov 13 4,200,000 10,366,000 Des 13 0 8,213,845 Jan 14 0 5,500,100 Feb 14 0 38,000 Maret 14 0 3,701,100 April 14 0 1,092,500 Mei 14 0 454,397 Juni 14 0 364,165

5) Uji Validitas Model Back Testing

Pengujian model secara Back Testing dengan cara membandingkan nilai actual loss dengan perkiraan maksimum kerugian. Perkiraan maksimum kerugian diperoleh dari nilai UL pada setiap periode. Actual loss adalah nilai NPF pada periode pengamatan. Perbandingan actual loss dengan UL disajikan oleh pada Lampiran 12.

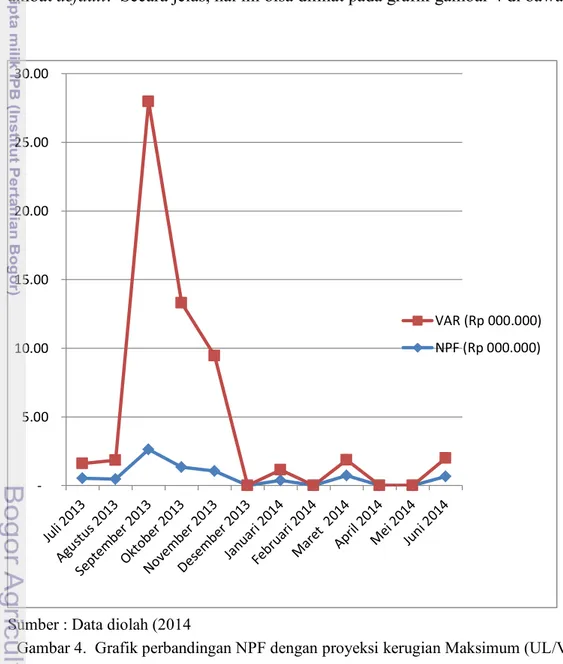

Tabel pada lampiran 12 memperlihatkan nilai UL selalu diatas actual loss. Ini berarti bahwa model bisa memproyeksikan secara akurat kerugian yang terjadi akibat default. Secara jelas, hal ini bisa dilihat pada grafik gambar 4 di bawah ini.

Sumber : Data diolah (2014

Gambar 4. Grafik perbandingan NPF dengan proyeksi kerugian Maksimum (UL/VAR)

5.00 10.00 15.00 20.00 25.00 30.00 VAR (Rp 000.000) NPF (Rp 000.000)

Likelihood RatioTest

Likelihood Ratio (LR) Test adalah metode uji validasi model dengan menghitung jumlah banyaknya actual loss yang melebihi nilai UL selama periode obeservasi. Nilai ini dibandingkan dengan toleransi jumlah kesalahan pada selang kepercayaan tertentu. Bila jumlah kesalahan proyeksi masih dibawah ambang toleransi, maka model ini valid.

Gambar 4 meperlihatkan bahwa actual loss (NPF) selama periode observasi selalu dibawah UL. Dengan demikian jumlah kesalahan estimasi adalah 0 dari 12 pengamatan.

Rumus uji LR disajikan oleh pesamaan 10.

Dengan memasukkan p = 5 %, N= 0 dan T = 12 ke dalam rumus di atas, hasil LR adalah 0,5346. Nilai sebaran Chi-Square pada derajat bebas 1 dengan selang kepercayaan 95% adalah 3,841.

Nilai LR test tersebut (0,5346) dibawah nilai Chi-Square (3,841), sehingga dapat dikatakan bahwa model creditRisk+ ini valid dan bisa diterima untuk perhitungan resiko pembiayaan pada LKMS KSB.

Perhitungan Hasil Metode CreditRisk+ untuk Menghitung CAR Hasil perhitungan estimasi rata-rata kerugian pembiayaan akibat default (expected loss) menunjukkan bahwa nilainya lebih kecil dari PPAP yang dibentuk oleh KSB dengan menggunakan tarif seperti yang disarankan Microsave (tabel 8 ). Ini menunjukkan bahwa PPAP yang dibentuk sudah mampu menutup resiko rata-rata kerugian yang terjadi akibat default.

Demikian pula hasil perhitungan estimasi kerugian maskimum (unexpected loss) yang nilainya diatas actual loss (NPF) pada periode observasi (Gambar 4 ). Ini menunjukkan bahwa estimasi kerugian maksimum bisa mengcover kerugian maksimum yang terjadi akibat default. Dengan demikian nilai UL bisa dijadikan alat untuk mengukur resiko pembiayaan maksimal pada KSB.

Perhitungan CAR untuk BPRS sebagai entitas LKM Bank mengacu pada PBI no 8/22/PBI/2006 dan SE no 8 2006 Dpbs serta Permeneg Koperasi dan UKM no 20/per/M.KUKM/XI/2008 menghitung resiko pembiayaan dengan bobot 100% sebagai bagian dari Aktiva Tertimbang Menurut Resiko (ATMR). Suatu LKM dikatagorikan sehat bila memiliki nilai CAR lebih dari 8%. Untuk BPRS, dikatakan sehat apabila memiliki nilai CAR minimum 12,5%. Perhitungan CAR disajikan dalam persamaan 1.

Perhitungan ATMR untuk KSB menghasilkan nilai 2,537,297,774 sehingga CAR menghasilkan 18,47 %.

Pendekatan yang berbeda dilakukan untuk menghitung ATMR dengan menggunakan hasil metode CreditRisk+. Resiko pembiayaan dihitung sebagai hasil dari perbandingan nilai UL terhadap total saldo pembiayaan. Rata-rata Rasio UL terhadap saldo pembiayaan berdasar tabel 18 adalah menghasilkan 0,35 %, sehingga dengan menggunakan metode ini, nilai ATMR LKMS KSB menjadi 234,045,893 dan CAR menjadi 194,62% .

Implikasi dari hasil ini, dengan mengacu pada CAR 8% sebagai minimum capital requirement, maka LKMS KSB bisa menerima pembiayaan modal kerja dari investor untuk melakukan ekspansi pembiayaan sampai dengan Rp1,497 trilyun atau meningkat 650 kali lipat dari posisi Juni 2014.

Peningkatan jangkauan layanan pembiayaan menjadi 1.982.500 orang dari 3050 debitur pada posisi juni 2014. Ini jauh lebih besar dibanding peningkatan pelayanan 2 kali lipat saja bila bobot resiko pembiayaan dihitung 100% atau menjadi 6100 debitur .

Pendekatan lain untuk menghitung potensi kemampuan ekspansi adalah dengan menghitung rasio maksimum kerugian terhadap pembiayaan dibandingkan dengan modal yang dimiliki. Modal LKMS KSB bulan Juni 2014 adalah Rp451,1 juta. Rata-rata rasio Unexpected Loan (estimasi kredit macet maksimum ) terhadap pembiayaan adalah 0,352%. Dengan rasio ini, maka Rp451,1 juta bila diasumsikan untuk mengcover kerugian maksimum pembiayaan, maka total pembiayaan yang bisa diberikan adalah Rp 128,2 milyar dengan jangkauan 128.000 debitur.

Analisis Internal dan Eksternal Koperasi Sejahtera Bangsaku

Berdasarkan analisa kondisi lingkungan internal dan eksternal koperasi Sejahtera Bangsaku, didapat hasil keukuatan, kelemahan serta peluang dan ancaman sebagai berikut :

1. Identifikasi Kekuatan (Strength)

a. Metode Pembiayaan dengan model Gramen sudah teruji dan dikuasai oleh LKMS KSB.

Parameter yang mencerminkan hal ini adalah : Debitur tumbuh

Gambar 5. Diagram batang perkembangan debitur LKMS KSB (KSB 2014)

Pertumbuhan debitur dari tahun 2008 sampai dengan tahun 2013 terus mengalami peningkatan. Akhir tahun 2013 debitur sebanyak 2.726 orang. Selama Tahun 2013 terbentuk 76 majelis dengan debitur baru sebanyak 1.551 orang di cabang Tasikmalaya dan

Cabang Ciamis. Hal ini bertambah sekitar 80% dari tahun sebelumnya, akselerasi layanan ini merupakan akibat langsung dari tersedianya sumber dana tambahan untuk perputaran dan pertambahan staff Lapangan. Rasio anggota per pendamping lapangan adalah 1 : 340.

Pembiayaan berkembang pesat

Pembiayaan berkembang sangat pesat. Terlihat dari grafik di bawah, pembiayaan tahun 2013 tumbuh 120% . Selain karena adanya debitur baru, tumbuhnya pembiayaan juga karena debitur lama yang telah lunas bertambah plafondnya. Tingkat kepuasaan debitur pun cukup baik. Ada 312 orang pada tahun 2013 yang mundur sebagai debitur Koperasi. Sebanyak 31% diantaranya mundur karena tidak mau mengikuti pertemuan mingguan.

Gambar 6. Grafik pembiayaan KSB tahun 2008 -2013 (KSB 2014) PAR rendah

Nilai PAR rendah, sebagaimanana ditunjukkan oleh tabel 10, maksimal PAR 0,23% pada bulan September 2013, bulan Juni 2014 nilai PAR 0,028% . Bila dibandingkan dengan beberapa LKM sejenis, misal Mitra Bisnis Keluaraga (MBK) dengan PAR 0,003%, KPP UMKM syariah dengan PAR 0,11 % dan Koperasi Baik dengan PAR 0,03% , nilai PAR KSB sama dibawah 0,5%. Rasio Keuangan di atas rataan industri

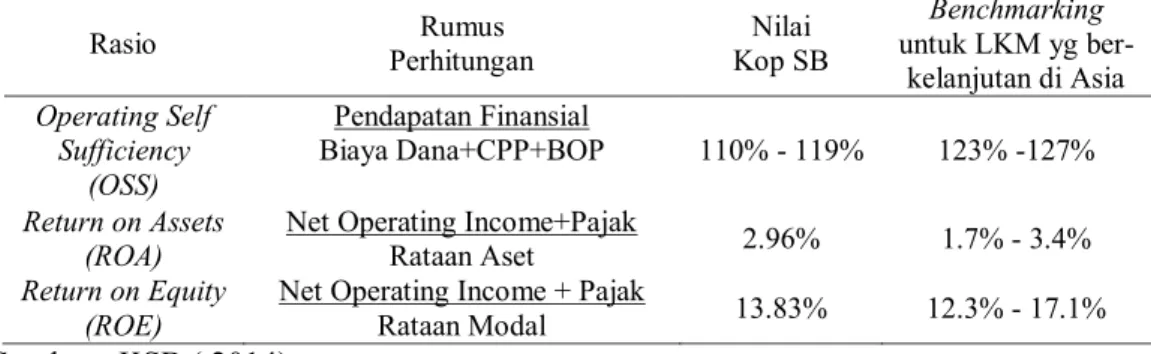

Parameter lain yang menunjukakan kinerja Koperasi dengan metode Grameen Bank sudah baik adalah beberapa indikator rasio keuangan. Sebagaimana yang ditunjukkan oleh tabel 22 dibawah ini, OSS, ROA dan ROE sudah masuk dalam kisaran rasio LKM yang sustainable di Asia.

Tabel 9 . Rasio keuangan penting KSB 2013

Rasio Perhitungan Rumus Kop SB Nilai untuk LKM yg ber-Benchmarking kelanjutan di Asia Operating Self Sufficiency (OSS) Pendapatan Finansial Biaya Dana+CPP+BOP 110% - 119% 123% -127% Return on Assets

(ROA) Net Operating Income+Pajak Rataan Aset 2.96% 1.7% - 3.4% Return on Equity

(ROE) Net Operating Income + Pajak Rataan Modal 13.83% 12.3% - 17.1% Sumber : KSB ( 2014)

b. Dukungan dari pendiri

KSB didirikan oleh aktivis yayasan Peramu dengan beberapa orang dosen Tazkia yang pendanaannya berasal dari group Soetrisno Bahir. Dukungan dari Peramu terlihat dari penempatan manager dan ketua pengurus serta dari aspek pendanaan. Direkur operasional adalah mantan pengurus Koperasi BAIK yang sudah pengalaman dalam model Grameen Bank, manager adalah aktivis senior di Peramu. Dengan menempatkan seniornya yang berpengalaman, maka proses pengendalian risiko pembiayaan bisa dilakukan dengan baik. Pendanaan sebesar 63% diperoleh dari kerjasama penempatan dana LKMS di Bogor yang merupakan bagian dari networking Peramu. Ketersediaan dana sangat penting terutama untuk memenuhi permintaan peningkatan plafond pembiayaan dari debitur lama maupun ketepatan waktu pemberian pembiayaan .

Keterangan 1)KHU: Khoiru Ummah; 2)TBU: Tadbiirul Ummah; 3) KU: Khidmatul Ummah; 4) Wihdatul Ummah. Semuany adalah koperasi jaringan Peramu di Bogor

Gambar 7. Diagram Sumber KSB 2013 c. Loyalitas SDM tinggi

Staf manajemen koperasi berjumlah 13 orang dengan 2 orang sebagai staf manajemen pusat. Seluruh staf lapangan/cabang merupakan SDM lokal, yaitu Tasikmalaya dan Ciamis dengan rentang usia 19 – 30 tahun. Semua staf manajemen yang telah masuk masa kontrak (honorer) diberikan gaji sesuai dengan standar UMR Kabupaten Tasikmalaya. Sejak tahun 2008, hanya 1 orang keluar dari KSB. Loyalitas sdm sangat penting bagi lembaga keuangan

mikro, karena biasanya debitur membangun hubungan kepercayaan yang tinggi dengan staff lembaga.

2. Identifikasi Kelemahan

a. Pengembangan SDM belum terencana dengan baik

Selama Tahun 2013 LKMS KSB telah melakukan beberapa pelatihan internal untuk para karyawan, diantaranya Pelatihan Aqad-Aqad Syariah, Pelatihan Wawasan Ikhtiar dan Motivasi SDM, Desain Produk Tabungan Berencana dan Pelatihan Literasi Keuangan. Tetapi pelatihan tersebut masih berdasarkan kebutuhan sesaat, bukan sesuatu yang terencana dalam kegiatan pengembangan SDM. Ini karena dengan masih fokusnya KSB pada ekspansi lembaga agar mencapai skala ekonomis seperti yang dijelaskan oleh Gambar 11 tentang Rekam jejak LKMS KSB sejak berdiri pada tahun 2008 sampai tahun 2013.

b. Produk Funding belum mampu memobisasi dana sehingga Modal Kerja untuk Pembiayaan terbatas.

Dana yang berhasil dihimpun dari masyarakat masih sedikit, karena Tasikmalaya sebagai daerah untuk lending bukan menghimpun dana masyarakat . BPS Tasikmalaya mencatat bahwa untuk tahun 2012 dana pihak III perbankan sebesar 5,993 trilyun rupiah di kabupaten Tasikmalaya dan 342 milyar rupiah di kota Tasiklmaya. Sementara kredit yang diserap tahun 2012 sebesar 9,303 trilyun rupiah di kabupaten dan 547 Milyar rupiah di kota Tasilmalaya.

c. Ekuiti Sulit Bertambah.

Sejak berdiri tahun 2008, modal tidak bertambah , tetap Rp408.680.000,00 . Ini dikarenakan sulit bertambahnya dana modal dari

masyarakat. Sementara pendiri belum menambah modalnya. Rincian modal sebagai berikut :

simpanan pokok anggota Rp65,000,000.00 simpanan wajib anggota Rp31,200,000.00 setoran LWK Rp5,220,000.00 penyertaan Rp307,260,000.00 jumlah Rp408,680,000.00 3. Identifikasi Peluang

a. Segmen pasar pembiayaan mikro kepada masyarakat miskin masih tinggi untuk daerah Tasikmalaya dan Ciamis.

Tahun 2010, penduduk Tasikmalaya yang miskin sebanyak 376.045 orang. Sementara yang dilayani oleh koperasi sampai dengan maret 2014 3201 debitur. Wilayah operasi KSB baru beroperasi di 4 kecamatan dari total 39 kecamatan di Tasikmalaya dan 2 kecamatan di Ciamis dari total 36 kecamatan.

b. Bank umum syariah sebagai sumber pendanaan

Tahun 2014, Bank Muamalat sudah melakukan kerjasama pembiayaan dengan KSB sebesar 1 milyar rupiah.

c. Jumlah LKM lain yang beroperasi di Tasikmalaya masih sedikit Di Kabupaten Tasikmalaya, ada 354 koperasi sementara ciamis 892 koperasi. Tetapi belum ada koperasi simpan pinjam yang melakukan kredit dengan model Grameen Bank.

d. Kultur masyarakat dalam wirausaha tinggi.

Karakter wirausaha adalah logis dan senantiasa berhitung dalam berbuat. Ini berdampak pada logisnya debitur koperasi dalam mengajukan plafond pembiayaan yang selalu dihitung dengan kemampuan mengangsur, Sehingga hal ini turut berdampak pada rendahnya NPF.

REKAM JEJAK

Gambar 7. Rekam jejak LKMS KSB (KSB 2014)

4. Identikasi Ancaman

a. Persaingan dengan Lembaga lain, khususnya Bank Tabungan Pensiun-an Nasional (BTPN) dPensiun-an Mitra Bisnis Keluarga (MBK).

MBK adalah LKM model Grameen Bank terbesar di Indonesia. Sejak tahun 2008 sudah beroperasi di Tasikmalaya. Sementara BTPN juga mengembangkan model Grameen di tingkat nasional. Sejak tahun 2012 juga memberikan pembiayaan di Tasikmalaya. Ancaman untuk KSB adalah kedua lembaga itu mempunyai dana yang kuat.

b. Bencana alam (longsor dan gempa)

Daerah Tasikmalaya dan Ciamis termasuk dataran tinggi. Ancaman longsor dan gempa kerap terjadi. Tahun 2012 , terjadi 20 kali longsor di Ciamis (BPS Ciamis). Sementara itu 73 desa di Tasikmalaya, tergolong tinggi rawan longsor. (BPS Tasikmalaya 2013)

2008

Set up program perguliran zakat SB kerjasama antara LPPM STEI Tazkia-SB Foundation dengan operator lapangan Peramu. November 2008 terbentuk 2 majelis pertama di Kp. Sukaruji, Ds. Sukaraja, Kec. Rajapolah, Tasikmalaya sebanyak 30.

2009

Fokus pada pengamatan melihat respon masyarakat sekitar terhadap program, penguatan SDM lokal, penguatan anggota majelis. Jumlah anggota sampai akhir tahun 2009 sebanyak 127 orang.

2010

Penguatan institusi, 5 Okt 2010 menjadi hari jadi Koperasi Sejahtera Bangsaku, dikukuhkan sbg badan hukum oleh Notaris Widijono, SH., MM., M.Kn (27 Okt 2010) dan SK MenKop & UKM No. 01 oleh Kantor Dinas Koperasi & UKM Jawa Barat (2011) dengan lingkup wilayah operasional Jawa Barat. Para pendiri terdiri 33 orang mewakili unsur-unsur SB, Tazkia, dan Peramu.

2013

Penguatan majelis dan anggota layanan, terutama untuk majelis-majelis awal yang hampir 5 tahun bergabung. Terjadi dinamika pada majlis-majlis rentan sehingga beberapa majelis awal bubar. Di akhir tahun 2013 ini, total anggota layanan sebanyak 2.726 anggota. 2012

Perluasan wilayah layanan; Desember 2012 mulai perluasan wilayah ke Kabupaten Ciamis. Total Staff Manajemen 13 orang dengan jumlah anggota 1.500 anggota.

2011

Manajemen Koperasi mulai terstruktur & kinerja staff semakin produktif. Selama tahun 2011 anggota bertambah hampir dua kali lipat dari total anggota tahun 2010. Di akhir tahun 2011 anggota menjadi 1.305 anggota.

Analisis Matriks Internal Factor Evaluation (IFE)KSB

Matriks Internal Factor Evaluation (IFE) disusun berdasarkan identifikasi kekuatan dan kelemahan perusahaan, faktor strategis dari lingkungan internal yang diperoleh dirangkum dalam sebuah tabel IFE. Adapun matriks IFE untuk KSB berdasarkan hasil kuosiner disajikan dalam tabel 10.

Berdasarkan Tabel 10 , KSB memiliki kekuatan utama metode gramen yang sudah teruji dan dikuasai dengan baik oleh koperasi dengan skor 0,691. Penguasaan model gramen sebagai kekuatan utama harus dipertahankan dan lebih ditingkatkan untuk mendukung kemampuan koperasi dalam mengelola risiko pembiayaan. Kekuatan lainnya adalah dukungan Peramu yang kuat dengan skor 0,632 dan loyalitas SDM dengan skor 0,592 .

Kelemahan utama produk funding belum mampu memobilisasi dana sehingga modal kerja yang terbatas untuk melakukan ekspansi pembiayaan dengan skor 0,322. Ini bisa diatasi dengan networking LKM peramu di Bogor seperti yang diperlihatkan gambar 8. Kelemahan terkecil adalah ekuiti yang sulit bertambah (skor 0,197). Meskipun kecil jumlah ekuitinya, secara rasio CAR dengan perhitungan standardized approach model masih sangat bagus, yaitu 18,47 % untuk bulan Juni 2014. Tetapi kelemahan ini akan terasa bila asset KSB makin besar yang mengakibatkan secara tingkat kesehatan nilai CAR menjadi tidak cukup. Total skor 2,711 menunjukkan posisi koperasi kuat secara internal dalam pengertian kekuatan bisa digunakan untuk menutup kelemahan yang ada pada KSB.

Tabel 10 . Matriks IFE KSB Juni 2014

Sumber : Data diolah (2014)

Analisis Matriks External Factor Evaluation (EFE) KSB

Matriks External Factor Evaluation (EFE) dpakai untuk menghitung seberapa besar pengaruh faktor-faktor eksternal yang dihadapi perusahaan. Matriks EFE disusun berdasarkan hasil identifikasi dari kondisi lingkungan eksternal perusahaan sehingga diperoleh beberapa peluang dan ancaman yang dihadapi perusahaan. Hasil perhitungan dari matriks EFE dapat dilihat pada pada Tabel 11.

No Faktor Internal Rating Bobot Skor

Kekuatan

1 Metode grameen Sudah teruji 3.75 0.18 0.691

2 Dukungan Pendiri (peramu) kuat 4.00 0.16 0.632

3 Loyalitas SDM tinggi 3.75 0.16 0.592

Kelemahan

1 Pengembangan SDM belum terencana 1.50 0.18 0.276

2 Produk Funding belum mampu memobilisasi dana

sehingga modal kerja pembiayaan terbatas 1.75 0.18 0.322

3 Ekuiti sulit bertambah 1.50 0.13 0.197

Total skor 3,129 menunjukkan posisi KSB sangat bagus merespon peluang dan ancaman yang berasal dari lingkungan. Peluang utama koperasi adalah segmen pasar pembiayaan mikro yang sangat besar dan kultur masyarakat sebagai wirausahan yang tinggi dengan masing-masing skor 0,879. Peluang ini direspon dengan pelayanan pada wilayah yang terkonsentrasi dan memanfaatkan pertemuan mingguan untuk meningkatkan daya kritis debitur dalam mengajukan pembiayaan. KSB tidak tergesa-gesa melakukan ekspansi wilayah maupun ekspansi dalam bentuk kenaikan plafond pembiayaan untuk debitur lama.

Ancaman utama adalah persaingan dengan BTPN dan NBK (skor 0,211). Ini direspon dengan penguatan pelayanan pada model Grameen Bank yang dilakukan KSB. Hal-hal yang sifatnya teknis pada pelayanan grameen yang secara ketat dilakukan disampaikan secara fleksibel. Misalnya, ikrar pertemuan mingguan tidak mesti dihapal pada LWK.

Tabel 11. Matriks EFE KSB Juni 2014

No Faktor Eksternal Rating Bobot Skor

Peluang

1 Segmen Pasar pembiayaan mikro masih

besar 3.75 0.23 0.879

2 Bank Umum Syariah sebagai sumber

pendanaan 3.50 0.19 0.656

3 Sedikitnya LKM lain model grameen di

Tasik 3.25 0.13 0.406

4 Kultur Masyarakat Sebagai wirausahaan

Tinggi 3.75 0.23 0.879

Ancaman

1 Persaingan dengan lembaga keuangan lain

(BTPN dan MBK) 1.50 0.14 0.211

2 Bencana alam (longsor dan gempa) 1.25 0.08 0.098

Total 1.00 3.129

Sumber : Data diolah (2014) Analisis Matriks IE KSB

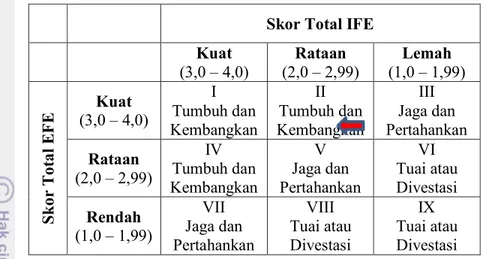

Matriks IE (internal eksternal) disusun dari total skor matriks IFE dan EFE. Ini akan menunjukkan perusahaan terletak pada kuadran tertentu yang mencerminkan posisi perusahaan. Matriks IFE bagi KSB menghasilkan skor 2,711, sementara matriks EFE menghasilkan skore 3,129. Skor ini menempatkan KSB pada posisi kuadran II yaitu posisi tumbuh dan kembangkan. Posisi ini menjelaskan bahwa KSB harus mempunyai kebijakan ekspansi karena peluang yang sangat besar bisa dijadikan keuntungan dengan kekuatan yang dimiliki. Hal ini juga karena ancaman yang ada masih belum besar. Adapun kelemahan internal, bisa ditutupi oleh kekuatan yang dimiliki.

Sumber : Data diolah (2014)

Gambar 9. Matriks IE KSB Juni 2014 Analisis Matriks SWOT

Berdasakan hasil identifikasi dengan menggunakan matriks IFE dan EFE diperoleh alternatif strategi dengan mengkombinasikan faktor-faktor internal dan eksternal utama perusahaan. Matriks SWOT menghasilkan empat tipe strategi, yaitu strategi SO (Strenghts-Opportunities), strategi WO (Weakness-Opportunities), strategi ST (Strenghts-Threats) dan strategi WT (Weaknesses-Threats).

1. Strategi SO (Strenghts-Opportunities)

Kekuatan utama adalah Metode Gramen yang sudah teruji dan dikuasai (skor 0,691) . Adapun peluang utama adalah Segmen pasar pembiayaan mikro yang masih besar dan kultur masyarakat sebagai wirausahawan tinggi (skor 0,879). Rumusan strategi SO adalah ekspansi pembiayaan mikro pada masyarakat miskin di Tasikmalaya dan Ciamis dengan Model Grameen Bank yang mengedepankan nilai-nilai yang logis dan memberikan keuntungan bagi masyarakat dan koperasi. Strategi ini adalah strategi kombinasi dari strategi penetrasi pasar, Ini adalah penerapan strategi penetrasi pasar, pengembangan pasar dan pengembangan produk. Penetrasi pasar cocok untuk KSB karena pasar pembiayaan mikro di Ciamis dan Tasikmalaya belum jenuh dengan produk pembiayaan mikro Grameen serta debitur yang ada bisa ditingkatkan pembiayaannya karena maksimal plafond yang diberikan masih maksimal Rp2,5 juta. Koperasi BAIK di Bogor setelah 10 tahun beroperasi sudah bisa melayani palfond sampai 8 juta rupiah (BAIK 2014). Strategi pengembangan produk bisa diterapkan untuk debitur yang lama dengan cara model Grameen yang ditawarkan dikemas dengan cara logis, masuk akal dan menguntungkan bagi debitur sehingga cocok dengan karakter masyarakat Ciamis dan Tasikmalaya. Pengembangan pasar bisa sebagai strategi karena KSB baru beroperasi di 2 kecamatan dari 36 kecamatan di Ciamis dan 4 kecamatan dari 39 kecamatan di Tasikmalaya.

Skor Total IFE Kuat (3,0 – 4,0) (2,0 – 2,99) Rataan (1,0 – 1,99) Lemah S k or T ot al E F E (3,0 – 4,0)Kuat I Tumbuh dan Kembangkan II Tumbuh dan Kembangkan III Jaga dan Pertahankan Rataan (2,0 – 2,99) IV Tumbuh dan Kembangkan V Jaga dan Pertahankan VI Tuai atau Divestasi Rendah (1,0 – 1,99) VII Jaga dan Pertahankan VIII Tuai atau Divestasi IX Tuai atau Divestasi

2. Strategi WO (Weakness-Opportunities)

Kelemahan utama dalah produk funding belum mampu memobilisasi dana masyarakat sehingga modal kerja untuk pembiayaan terbatas, skore 0,322. Peluang Utama adalah segmen pasar pembiayaan mikro yang masih besar dan kultur masyarakat sebagai wirausahawan tinggi (skore 0,879). Rumusan strategi WO adalah pengembangan produk model Grameen Bank (+) yaitu model Grameen Bank dengan pendampingan usaha. Strategi ini adalah bentuk strategi pengembangan produk yaitu dengan membuat model grameen yang dikombinasi dengan pendampingan usaha. Diharapkan dengan strategi ini maka meskipun pembiayaan yang ditawarkan belum sesuai kebutuhan, dengan adanya pendampingan usaha maka debitur tetap akan loyal kepada KSB.

3. Strategi ST (Strenghts-Threats)

Kekuatan utama adalah Metode Gramen Bank yang sudah teruji dan dikuasai (skore 0,691). Sementara ancaman utama adalah persaingan dengan MBK dan BTPN (skore 0,211). Rumusan strategi ST adalah Penerapan SOP Metode Grameen secara ketat, bermutu dan mengedepankan kepuasan pelanggan. MBK dan BTPN mempunyai sumber dana yang jauh lebih kuat. KSB harus membuat diferensiasi produk agar debitur yang ada tidak direbut pesaing. Strategi diferensiasi cocok untuk pasar pembiayaan mikro karena segmennya tidak peka terhadap harga. Dengan mengedepankan pelayanan yang memuaskan pelanggan, maka diharapkan debitur tetap loyal kepada KSB.

Sumber : Data diolah (2014)

Gambar 10. Matriks Strategi Kunci SWOT untuk KSB 2014

4. Strategi WT (Weaknesses-Threats)

Kelemahan utama adalah produk funding belum mampu memobilisasi dana masyarakat sehingga modal kerja untuk pembiayaan terbatas, skor 0,322. Ancaman utama adalah persaingan dengan MBK dan BTPN (skor 0,211). Rumusan strategi WT adalah pembiayaan model grameen dengan menekankan pada perencanaan kebutuhan pembiayaan debitur secara tepat jumlah dan tepat waktu. Strategi ini adalah strategi diferensiasi yaitu dengan menekankan

IFE Strength Weakness

EFE Metode Grameen sudah teruji dan dikuasai modal kerja penyaluran pembiayaan terbatas Strategi S-O Strategi W-O

Kultur wirausaha masyarakat tinggi

Strategi S-T Strategi W-T

Persaingan dengan MBK dan BTPN

Opportunity

Treath

Pasar pembiayaan Mikro di Tasikmalaya masih besar

Ekspansi pembiayaan mikro dengan model Gramen yang mengedepankan nilai2 logis, transparans dan saling menguntungkan

Pengembangan produk model garmeen (+) yaitu model Grameen dengan pendampingan

usaha Penerapan SOP Metode Grameen secara

ketat, bermutu dan mengedepankan kepuasan pelanggan

Perencanaan kebutuhan pembiayaan pada debitur secara tepat jumlah dan tepat waktu

pembiayaan grameen yang juga membuat rencana kebutuhan pembiayaan , maka KSB bisa memperkirakan kebutuhan dana dari sisi jumlah dan waktu. Dengan diketahuinya informasi ini, kebutuhan debitur akan dipenuhi sehingga tidak direbut pesaing. Matriks SWOT LKMS KSB disajikan dalam gambar 10.

Analisa Quantitative Strategic Planning Model (QSPM)

Hasil analisa IFE, EFE dan analisa IE dijadikan input dalam analisa matriks QSPM untuk memilih strategi mana yang akan diterapkan. Dari Tabel 12 terlihat strategi penerapan standar model Grameen Bank secara ketat, bermutu dan mengedepankan kepuasan pelanggan memiliki nilai TAS tertinggi, yaitu 1,9959. Demikian pula strategi Pembiayaan model Grameen dengan menekankan perencanaan pembiayaan pada debitur secara tepat waktu dan tepat jumlah mendapat skor TAS 1,9959. Strategi ekspansi pembiayaan mikro dengan mengedepankan nilai-nilai logis, transparan dan saling menguntungkan mendapat skore 1,4934 dan terakhir adalah pengembangan produk model Gramen yang menekankan pada pengembangan usaha mendapat skore 1,259. Dengan demikian, strategi penerapan standar model Grameen secara ketat, bermutu dan mengedepankan kepuasan pelanggan dan strategi Pembiayaan model Grameen dengan menekankan perencanaan pembiayaan pada debitur secara tepat waktu dan tepat jumlah srtategi adalah strategi yang menjadi prioritas pada KSB.

Tabel 12. Hasil matriks QSPM KSB Juni 2014

Urutan Strategi Nilai TAS

1 Penerapan Standar Metode Gramen secara ketat , bermutu dan mengedepankan kepuasaan pelanggan

1.9959

2 Pembiayaan Model Grameen dengan menekankan pada perencanaan pembiayaan pada debitur secara tepat waktu dan tepat jumlah

1.9959

3 Ekspansi Pembiayaan Mikro dengan mengedepankan nilai-nilai logis, transparan dan saling menguntungkan

1.4934

4 Pengembangan produk model grameen yang menekankan pada kebutuhan pengembangan usaha

1.2590

Keterangan : TAS = total Attractiveness Score) Sumber : Data diolah (2014)

Implikasi Manajerial

Persoalan kurangnya modal kerja bagi LKM adalah masalah yang sering dihadapi oleh lembaga keuangan mikro untuk memperluas jangkauan pelayanan pemberian pembiayaan kepada masyarakat miskin yang menjadi misi utamanya. Selain itu masalah lainnya adalah bagaimana mengelola pembiayaan agar risikonya bisa terukur dan dikelola dengan baik. Metode Grameen Bank telah

menunjukkan hasil bahwa pembiayaan macet yang terjadi dari penyaluran pembiayaan kepada masyarakat miskin sangat rendah.

Risiko pembiayaan bisa dihitung dengan berbagai model yang beragam dengan tujuan untuk melihat besaran risiko kredit terhadap kredit yang telah diberikan. Dalam hal ini pengukuran risiko kredit mencerminkan mutu dan kuantitas risiko kredit dapat dilakukan dengan menggunakan metode CreditRisk+ . Dengan CreditRisk+ dapat diperkirakan kerugian yang akan terjadi, sehingga bank memiliki cadangan dana untuk mengantisipasi risiko.

Penggunaan Internal rating base Approach belum dikenal dalam oleh lembaga keuangan mikro untuk mengukur risiko pembiayaan, padahal metode Internal rating base Approach seperti CreditRisk+ memberikan insentif bagi lembaga keuangan karena bisa menurunkan kewajiban penyediaan modal. Hasil penghitungan CreditRisk+ yaitu perkiraan kerugian maksimum dari pembiayaan yang dikelola KSB dapat disampaikan kepada kreditur, terutama bank umum dengan harapan dapat menghilangkan keraguan dalam menyalurkan pembiayaannya kepada KSB. Hasil perhitungan risiko kredit dengan menggunakan metode CreditRisk+ juga dapat dimanfaatkan untuk melakukan aktifitas monitoring yang efektif, memfokuskan perhatian lebih pada kelompok debitur dengan nilai eksposur tinggi dan memiliki probability of default tertinggi. Jika terjadi gejala yang mengarah default dapat segera dilakukan langkah-langkah antisipasi sedini mungkin.

Dari penilaian matriks Internal Eksternal (IE), posisi LKMS KSB ada pada posisi tumbuh dan kembangkan. Ancaman yang dihadapi adalah persaingan dengan BTPN dan MBK yang mengembangkan pendekatan model grameen dan memiliki kekuatan modal kerja yang kuat. Dengan demikian strategi yang paling tepat untuk diterapkan oleh KSB adalah Penerapan SOP Metode Grameen Bank secara ketat, bermutu dan mengedepankan kepuasan pelanggan serta Pembiayaan odel Grameen dengan menerapkan perencanaan kebutuhan pembiayaan pada debitur secara tepat jumlah dan tepat waktu. Dengan strategi itu, kualitas pembiayaan akan tetap terjaga dengan nilai PAR yang rendah serta likuiditas untuk pemberian pembiayaan kepada debitur terutama debitur lama akan terpenuhi karena bisa diperkirakan dengan tepat waktu dan besarnya plafond kebutuhan pembiayaan debitur.

Meskipun metode Grameen telah teruji untuk mengelola risiko pembiayaan pada masyarakat miskin, mengingat situasi sosial ekonomi masyarakat yang terus berubah, Koperasi Sejahtera Bangsaku tetap harus melakukan monitoring secara terus menerus kepada SOP pelaksanaan metode grameen yang dilakukan agar perbaikan dan penyempurnaan bisa dilakukan sehingga mutu pembiayaan bisa terus dikendalikan.

Pengendalian mutu atas pelaksanaan SOP pemberian model Grameen Bank harus dilakukan. Koperasi Sejahtera Bangsaku bisa melakukannya dengan membentuk satuan internal audit yang bertugas menjaga kepatuhan terhadap pelaksanaan SOP pembiayaan. Dengan adanya satuan internal audit diharapkan ada early warning system dalam pencegahan penyimpangan SOP yang akan berdampak pada meningkatnya risiko pembiayaan. Tentunya penambahan struktur ini akan menambah biaya. KSB bisa melakukan benchmarking pada LKMS sejenis pada skala usaha berapa pembentukan satuan internal audit bisa dilakukan.