Naložbena politika v vzajemnih in hedge skladih : diplomsko delo

Bebas

56

0

0

Teks penuh

(2) 2. UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA MARIBOR. DIPLOMSKO DELO. Naložbena politika v vzajemnih in hedge skladih. Kandidatka: Zalašček Barbara Študentka rednega študija Številka indeksa: 81571932 Program: univerzitetni Študijska smer: mednarodna menjava Mentor: dr. Žan Jan Oplotnik. Boštanj, december, 2005.

(3) 3 PREDGOVOR Po tehtnem premisleku o izboru teme za moje diplomsko delo, sem se naposled odločila o naložbeni politiki v vzajemnih in hedge skladih. Razlog tiči v vse večji prepoznavnosti vzajemnih skladov v Sloveniji, kar pa ni mogoče trditi za hedge sklade, ki si v našem prostoru šele pridobivajo mesto. Ravno zaradi tega so privlačni za prave poznavalce razmer v finančnem prostoru. Sklade lahko opisujemo iz različnih zornih kotov. Moja odločitev in pogled nanje ima v ospredju prav naložbeno politiko, vendar nikakor ne moremo mimo zgodovinskega in osnovnega poznavanja tako vzajemnih kot hedge skladov. Mnogi vlagatelji so se po letu 2000 prepričali o pomembnosti zavarovanja finančnega premoženja pred vplivi vse večje nestanovitnosti svetovnih kapitalskih trgov. Razlog vsemu temu tiči v negativnih trendih na ameriškem in tudi na globalnem delniškem trgu. Takšne razmere so še pospešile selitev kapitala v alternativne naložbene oblike, katerih predstavniki so tudi hedge skladih in prav ti bodo poleg vzajemnih skladov glavna nit tega diplomskega dela. Ne obstaja uveljavljen slovenski izraz za hedge sklade, ti namreč spadajo v skupino netradicionalnih investicijskih skladov, ki se glede na velikosti uvrščajo med najpomembnejše predstavnike alternativnih naložbenih oblik. Sam pojem »hedging« pomeni zavarovanje oziroma zaščito, ki pa se v primeru investicijskih skladov nanaša tudi na upravljanje s tveganjem. Prvotni hedge skladi so bili dejansko usmerjeni v takšno naložbeno politiko z uporabo naložbenih tehnik kot so nekrita prodaja in izvedeni finančni instrumenti. Danes pa se takšne tehnike uporabljajo predvsem za doseganje višje donosnosti in ne le za zavarovanje pred tržnim tveganjem. Prvi hedge sklad je ustanovil Američan Alfred Winslov Jones leta 1949, in sicer v obliki komanditne družbe, ki je po značilnostih podoben današnjim. Hedge skladi imajo svojo specifičnost pri upravljanju premoženja, ki se izkazuje o aktivnem upravljanju, absolutnem donosu in fleksibilnosti pri izbiri trgov, finančnih produktov in naložbenih tehnik. Najugodnejše območje razvoja hedge skladov je »off-shore« območje, kjer je ustanovljenih večina hedge skladov. Prednosti so ravno v milejši zakonodaji naložbene politike. Naložbena politika v hedge skladih je tesno povezana z naložbenimi tehnikami, kot so finančni vzvod, nekrita prodaja, zavarovanje pozicij, izvedeni finančni instrumenti in arbitraža. Nikakor ne moremo mimo naložbenih strategij, ki jih avtorji v grobem delijo v strategije relativne vrednosti ali arbitražne strategije, dogodkovne strategije in strategije dolgih/kratkih pozicij. Prvi investicijski skladi so v Sloveniji začeli poslovati v letu 1993. to so bili vzajemni skladi, ki so bili tesno povezani s prvotnimi borzno posredniškimi družbami. Praviloma so bili ti vzajemni skladi in tudi borzno posredniške družbe ustanovljene predvsem na podjetniški osnovi brez posebnih povezav z drugimi finančnimi institucijami. Vzajemni sklad je torej ena iz med oblik varčevanja. V Ameriki je bil prvi vzajemni sklad ustanovljen leta 1992 (Galilejo). Področje vzajemnih skladov je v Sloveniji urejeno z Zakonom o investicijskih skladih in družbah za upravljanje (ZISDU). Nadzor nad poslovanjem vzajemnih skladov in družbami za upravljanje izvaja državna institucija imenovana Agencija za trg vrednostnih papirjev. Od ustanovitve prvega vzajemnega sklada do danes se je izoblikovala vrsta najrazličnejših vzajemnih skladov, ki poskušajo.

(4) 4 zadovoljiti različne preference vlagateljev. Tako ločimo sklade agresivne rasti, zmerne rasti in sklade zadržane rasti. Še pomembnejša klasifikacija glede na naložbeno politiko pa so vzajemni skladi delnic, vzajemni skladi obveznic in vzajemni skladi kratkoročnih vrednostnih papirjev. Za nazorno predstavitev naložbene politike v vzajemnih skladih bom prav to predstavila na primeru treh vzajemnih skladov, in sicer vzajemni sklad Modri kapital, Modra kombinacija in vzajemni sklad MP-Asia.si..

(5) 5 VSEBINA 1 UVOD ................................................................................................................................ 7 1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA .......................................................... 7 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE ....................................................................... 7 1.2.1 Namen................................................................................................................... 7 1.2.2 Cilji ....................................................................................................................... 7 1.2.3 Osnovne trditve..................................................................................................... 8 1.3 PREDPOSTAVKE IN OMEJITVE .................................................................................. 8 1.4 METODE RAZISKOVANJA ........................................................................................ 8 2 HEDGE SKLADI ............................................................................................................. 9 2.1 OPREDELITEV IN RAZVOJ HEDGE SKLADOV ................................................................... 9 2.1.1 Poglavitne značilnosti hedge skladov................................................................. 13 2.2 FINANČNE OMEJITVE PRI NALOŽBAH V HEDGE SKLADE ............................................... 13 2.2.1 Upravljavci in minimalna naložba v hedge sklad .............................................. 13 2.2.2 Likvidnost, provizije in omejena transparentnost hedge skladov....................... 14 2.3 SPECIFIČNOST PRI UPRAVLJANJU PREMOŽENJA ........................................................... 15 2.3.1 Aktivno upravljanje ............................................................................................ 15 2.3.2 Absolutni donos .................................................................................................. 16 2.3.3 Fleksibilnost pri izbiri trgov, finančnih produktov in tehnik investiranja.......... 16 2.4.1 »Off-shore« območje .......................................................................................... 17 3 NALOŽBENA POLITIKA V HEDGE SKLADIH ..................................................... 18 3.1 NALOŽBENE TEHNIKE HEDGE SKLADOV ...................................................................... 18 3.1.1 Finančni vzvod.................................................................................................... 18 3.1.2 Nekrita prodaja .................................................................................................. 19 3.1.3 Zavarovanje pozicij ............................................................................................ 19 3.1.4 Izvedeni finančni instrumenti ............................................................................. 20 3.1.5 Arbitraža............................................................................................................. 20 3.2 NALOŽBENE STRATEGIJE HEDGE SKLADOV ................................................................. 21 3.2.1 Strategije relativne vrednosti ali arbitražne strategije ...................................... 21 3.2.2 Dogodkovne strategije........................................................................................ 23 3.2.3 Oportunistične strategije .................................................................................... 25 3.3 POMEN POSAMEZNIH STRATEGIJ ................................................................................. 27 3.4 KROVNI HEDGE SKLADI............................................................................................... 29 4 VZAJEMNI SKLADI .................................................................................................... 30 4.1 VRSTE VZAJEMNIH SKLADOV ...................................................................................... 32 4.2 VARNOST IN DONOSNOST VZAJEMNIH SKLADOV ......................................................... 33 4.3 LIKVIDNOST VZAJEMNIH SKLADOV ............................................................................. 35 4.4 PRIMERJAVA DONOSNOSTI SLOVENSKIH VZAJEMNIH SKLADOV Z VZAJEMNIMI SKLADI V TUJINI ............................................................................................................................... 36 4.5 NEKATERE ZNAČILNOSTI VZAJEMNIH SKLADOV ......................................................... 37 5 NALOŽBENA POLITIKA V VZAJEMNIH SKLADIH ........................................... 40 5.1 VPLIV NA NALOŽBENO POLITIKO VLAGATELJA ........................................................... 41.

(6) 6 5.2 DELITEV VZAJEMNIH SKLADOV GLEDE NA NALOŽBENO POLITIKO .............................. 41 5.3 PRIMER VZAJEMNEGA SKLADA MODRI KAPITAL ......................................................... 43 5.3.1 Naložbena politika v vzajemnem skladu Modri kapital...................................... 43 5.4 PRIMER VZAJEMNEGA SKLADA MODRA KOMBINACIJA ............................................... 44 5.4.1 Naložbena politika v vzajemnem skladu Modra kombinacija ............................ 45 5.5 PRIMER VZAJEMNEGA SKLADA MP-ASIA.SI ................................................................ 46 5.5.1 Naložbena politika vzajemnega sklada MP-Asia.si............................................ 46 5.6 OMEJITEV NALOŽB ...................................................................................................... 48 6 SKLEP ............................................................................................................................. 50 7 SEZNAM LITERATURE.............................................................................................. 53 8 SEZNAM VIROV........................................................................................................... 56.

(7) 7 1 UVOD 1.1 Opredelitev področja in opis problema Prvi investicijski skladi so v Sloveniji začeli poslovati v letu 1993. To so bili vzajemni skladi, ki so bili tesno povezani s prvotnimi borzno posredniškimi družbami. V svetu, natančneje v Združenih Državah Amerike pa je bil prvi vzajemni sklad ustanovljen že leta 1924. Tudi hedge skladi imajo bogato zgodovino in izvirajo iz leta 1949, ko je Alfred Winslow Jones prvi ustanovil sklad, ki je s pomočjo hkratnih dolgih in kratkih pozicij omogočal doseganje ciljne izpostavljenosti tržnemu tveganju. Prednosti takega investiranja so postale zanimive premožnim posameznikom, ki so iskali alternativo tradicionalnim oblikam naložb. Zaradi specifičnih pogojev investiranja v hedge sklade je panoga še vedno težje dostopna manjšim investitorjem, ki se še vedno raje poslužujejo vzajemnih skladov. Alternativne naložbene strategije, ki jih uporabljajo hedge skladi se v mnogih pogledih razlikujejo od tradicionalnih naložbenih strategij. Prvotni hedge skladi so bili dejansko usmerjeni v takšno naložbeno politiko z uporabo naložbenih tehnik kot so nekrita prodaja in izvedeni finančni instrumenti. Danes je lahko »hedge sklad« zavajajoč, saj se navedene naložbene tehnike uporabljajo predvsem za doseganje višje donosnosti in ne le za zavarovanje pred tržnim tveganjem. Investitorji se na podlagi mnogih dejavnikov odločajo o naložbi svojega kapitala. Eden iz med njih je tudi naložbena politika, ki je rdeča nit moje dipolomske naloge in jo bom podrobneje predstavila v nadaljevanju. Osredotočili se bomo predvsem na razumevanje obeh vrst skladov, enakostih in razlik, predvsem pa bomo raziskovali naložbene tehnike in strategije. 1.2 Namen, cilji in osnovne trditve 1.2.1 Namen Namen tega diplomskega dela je predstaviti tako vzajemne kot tudi hedge sklade ter natančneje proučiti naložbeno politiko, tako s teoretičneta kot tudi s praktičnega vidika. Za lažje razumevanje naložbene politike jo želim predstaviti na praktičnem primeru, torej na primerih določenih skladov. 1.2.2 Cilji . Zgodovinsko opredeliti razvoj vzajemnih in razvoj oziroma nastanek hedge skladov. Pojasniti značilnosti vzajemnih in hedge skladov, njihove lastnosti in prednosti. Pojasniti naložbeno politiko v hedge skladih z naložbenimi tehnikami in strategijam, ki so osnova za razumevanje naložbene politike same. Za praktično razumevanje naložbene politike v vzajemnih skladih bom poiskala nekaj slovenskih ali tujih vzajemnih skladov in na takšen način pojasnila naložbeno politiko. Ugotoviti glavne prednosti in slabosti obeh vrst skladov in jih med seboj primerjati..

(8) 8 1.2.3 Osnovne trditve V zadnjih letih je precej govora o vzajemnih skladih kot novi alternativni obliki varčevanja. Varčevanje v vzajemnih skladih ima veliko prednosti pred varčevanjem v hedge skladih, ki terja veliko znanja, izkušenj in tudi tveganja. V primerjavi z donosnostjo pa je v slednjih večja. Vzajemni skladi so po pravilih poslovanja dosti bolj omejeni, saj za razliko od hedge skladov v večini primerov ne smejo uporabljati tvegane trgovalne tehnike kot tudi ne smejo vlagati v vse izvedene finančne inštrumente, kar je pogosta praksa pri poslovanju v hedge skladih. Menim, da se naložbena politika v enih in drugih skladih zelo razlikuje, predvsem kar se tiče njene omejenosti. 1.3 Predpostavke in omejitve Predpostavljamo, da so podatki, ki smo jih uporabili, verodostojni in zanesljivi, saj na podlagi njih lahko sklepamo določene ugotovitve, ki se nanašajo na slike in tabele. To delo ne bo imelo večjih geografskih omejitev, saj bo vsebovalo primere tako domačih kot tudi tujih vzajemnih skladov ter naložbeno politiko in aktualno zakonodajo na tem področju v različnih delih sveta. Slovenija nima svojih hedge skladov zato se naši vlagatelji poslužujejo tujih hedge skladov. Uporabljali bomo rezultate makroekonomskih raziskav. V okviru deskriptivnega pristopa bomo uporabljali metodo kompilacije in induktivno sklepanje. Poleg povzemanja spoznanj in razultatov drugih avtorjev bodo mnogi podatki pridobljeni iz interneta, predvsem slike in tabele. 1.4 Metode raziskovanja Raziskava bo zastavljena statično, z diplomsko nalogo pa bom predstavila naložbeno politiko v vzajemnih in hedge skladih. Uporabljena bo metoda kompilacije in induktivno sklepanje. Veliko podatkov bomo črpali iz interneta..

(9) 9 2 HEDGE SKLADI 2.1 Opredelitev in razvoj hedge skladov V domači literaturi ne obstaja uveljavljen slovenski izraz za hedge sklade. Ti namreč spadajo v skupino netradicionalnih investicijskih skladov1 in se glede velikosti uvrščajo med najpomembnejše predstavnike alternativnih naložbenih oblik2. Značilnosti hedge skladov so naslednje: visoka stopnja neodvisnosti od tržnih trendov, zaradi nizke korelacije s tradicionalnimi naložbenimi oblikami3, ključni pomen pri povečevanju donosnosti imajo sposobnosti upravljavcev, kompleksne naložbene strategije, nizka likvidnost, ohlapna regulacija, omejena preglednost poslovanja. Sam pojem »hedging« pomeni zavarovanje oziroma zaščito, ki pa se v primeru investicijskih skladov nanaša tudi na upravljanje s tveganjem. V petdesetih letih prejšnjega stoletja je beseda »hedge« pripadala tistim investicijskim skladom, ki so z dolgimi pozicijami prevzeto tržno tveganje delno ali v celoti nevtralizirali z nekrito prodajo vrednostnih papirjev, z naložbami v izvedene finančne instrumente in z uporabo finančnega vzvoda (Nicholas 1999, 24-30). Prvotni hedge skladi so bili dejansko usmerjeni v takšno naložbeno politiko z uporabo naložbenih tehnik kot so nekrita prodaja in izvedeni finančni instrumenti. Danes je lahko »hedge sklad« zavajajoč, saj se navedene naložbene tehnike uporabljajo predvsem za doseganje višje donosnosti in ne le za zavarovanje pred tržnim tveganjem. Takšne naložbe mnogokrat presegajo tveganost v tradicionalnih naložbenih oblikah. Dejstvo je, da je izraz »hedge sklad« zelo zavajajoč, saj ima ime za zelo heterogeno skupino modernih investicijskih skladov (Wachberger 2000, 5). Namesto natančne definicije hedge sklada se uporablja le opis določenih lastnosti, saj v literaturi ni moč zaslediti natančne definicije. Mnogi avtorji poskušajo natančneje določiti definicijo hegde sklada, ki temelji na različnih značilnostih, in sicer: stopnji tveganja, zakonodaji in naložbeni strategiji. Hedge skladi so šibko regulirani investicijski skladi, brez ali z minimalno omejitvijo pri uporabi naložbenih oblik, tehnik in finančnega vzvoda (Bekier 1996, 121).. 1. Tradicionalni investicijski skladi, ki jih v grobem delimo na odprte oziroma vzajemne sklade in na zaprte sklade oziroma na investicijske družbe, spadajo med tradicionalne naložbene oblike. 2 K alternativnim naložbenim oblikam poleg hedge skladov uvrščamo še futures sklade, sklade privatnega kapitala, sklade tveganega kapitala in blago (Schneeweis 2000, 2-3). 3 V skupino tradicionalnih naložb poleg tradicionalnih investicijskih skladov prištevamo še delnice, obveznice, gotovino in nekatere druge vrednostne papirje..

(10) 10 Hedge skladi so osebne družbe kjer je upravljavec komanditist, ki sam nastopa kot investitor in pri operiranju na trgih ni omejen z uporabo naložbenih tehnik in strategij (Crerend 1998, 24-25). Tretja definicija, ki jo bom omenila, opredeljuje panogo glede na stil investiranja, in sicer hedge skladi sledijo nekonvencionalnemu in agresivnemu stilu investiranja z malo omejitvami (McCracken in Sheedy 1997, 109). Nekoliko bolj natančnejše definicije od zgoraj navedenih avtorjih ponujejo tri največje podatkovne baze o hedge skladih VAN (Van Hedge Fund Advisors), TASS (Management & Tremont Advisors) in MAR (Managed Account Reports). VAN opredeljuje predvsem ameriške hedge sklade in sklade v »off-shore območjih«, ki jih bom predstavila v nadaljevanju. Ameriške sklade opisuje kot osebne družbe, ki investirajo v tradicionalne naložbe in derivative. Komanditist poleg 1-odstotne fiksne provizije prejema tudi 20odstotno provizijo vezano na uspešnost. Večina skladov uporablja tehnike zavarovanja tveganja kot so: nekrita prodaja delnic, prodajne opcije ali druge naložbene oblike. Pri skladih v »off-shore« območjih, opisuje registracijo vzajemnih skladov v enem iz med »off-shore« območij z neomejeno uporabo tehnik za zavarovanje tveganja. Kljub vsem, ki se trudijo čim natančneje definirati hedge sklade, pa se najpogosteje uporablja prav Cottierova (1997, 11) definicija, ki prav tako ni popolna, vendar zavzema zelo široko in preprosto opredelitev hedge skladov. Po Cottierovem mnenju so hedge skladi vse oblike investicijskih skladov in osebnih družb, ki : uporabljajo izvedene finančne instumente in/ali jim je dovoljena nekrita prodaja in/ali uporabljajo finančni vzvod. Število hedge skladov in velikost sredstev v njihovem upravljanju vztrajno naraščata v zadnjem desetletju. Prednost pred tradicionalnimi oblikami naložb je ravno višja in stabilnejša tveganju prilagojena donosnost. Glavni razlog pa je ravno njihova fleksibilnost pri izbiri naložb trgov, naložbenih strategij in tehnik, ki jih bom predstavila v nadaljevanju. Američan Alfred Winslow Jones je leta 1949 ustanovil prvi hedge sklad v obliki komanditne družbe, ki je po značilnostih podoben današnjim. S premoženjem v vrednosti 100.000 USD je ustvarjal donos ne glede na smer tržnega trenda. Naložbe sklada so bile zavarovane s kratkimi pozicijami s katerimi je Jones kot upravljavec zmanjševal izpostavljenost sklada. Uporabil je tudi finančni vzvod, s katerim je prav tako povečal donosnost in si obračunaval 20-odstotno na uspešnost vezano provizijo. Že prvo leto je sklad ob zaključku beležil 17,3-odstotno donosnost. Med leti 1960 in 1966 je bila povprečna letna donosnost sklada višja od donosnosti dveh najpomembnejših vzajemnih skladov v Ameriki, in sicer (Fidelity Trend Fund ter Dreyfuss Fund). Z objavo članka leta 1966 v reviji (Fortune) je bila prvič uporabljena besedna zveza »hedge sklad«. Konec leta 1968 je bilo ustanovljenih že priblično 200 hedge skladov, saj je uspešnost Johnsovega hedge sklada povzročila hiter razvoj »panoge«..

(11) 11 Leto 1969 je zaznamoval prvi sklad hedge skladov4, (Leveraged Capital Holdings), ki ga je v Ženevi ustanovil Georges Karlweis. Dve leti kasneje, to je leta 1971 so ga ustanovili v ZDA, Grosvenor Partners. Več kot 30-odstotno povprečno letno donosnost, ne glede na smer tržnega trenda so beležili hedge skladi takrat najvplivnejših upravljavcev. To so Gerge Soros, Michael Steinhardt in Julian Robertson. Med leti 1986 in 1990 so hedge skladom pripisovali uspešnost predvsem zaradi uspešnosti globalnih makro skladov (Ineichen 2003, 15-19). John Meriwether je leta 1994 ustanovil sklad LTCM (Long Term Capital Management), ki je zaradi uporabljene naložbene strategije hitro postal zadolžen. Prevladujoča naložbena strategija je bila arbitraža s finančnimi instrumenti s stalnim donosom. Razlog navedenemu nosi ameriška centralna banka, ki je istega leta nepredvidoma zvišala obrestne mere in s tem negativno vplivala na panogo. Skladi, ki so uporabljali strategijo visokega finančnega vzvoda, so se soočili s težavami dragega dolžniškega kapitala. V skladu LTCM je razmerje med celotnim investiranim kapitalom in čisto vrednostjo premoženja sklada znašalo 500:1. Finančna kriza v Rusiji leta 1998 položaj še poslabša. Zaradi rasti zadolženosti sklada je morala posredovati tudi ameriška država s 14 bankami (Brennan 1999, 1). Po podatkih VAN (Van Hedge Fund Advisors 2005), ki je eden iz med največjih ponudnikov podatkovnih baz o hedge skladih na svetu, je v zadnjih desetih letih število hedge skladov naraščalo po 17-odstotni povprečni letni stopnji rasti in tako naj bi tudi nadaljevala v prihodnje. Konec leta 2004 je okoli 8.600 hedge skladov upravljalo z več kot 900 mlrd USD. Na sliki 1 nazorno vidimo gibanje števila hedge skladov od leta 1988 do leta 2008, z dodano projekcijo rasti od leta 2004 naprej.. 4. Skladi hedge skladov so vrsta krovnih skladov, katerih cilj naložbene politike je vlaganje sredstev pretežno v enote premoženja oziroma delnice drugih (navadno petnajstih) hedge skladov..

(12) 12 SLIKA 1: GIBANJE ŠTEVILA VSEH HEDGE SKLADOV OD LETA 1988 DO LETA 2008 Z DODANO PROJEKCIJO RASTI OD LETA 2004 NAPREJ. Vir: Van Hedge Fund Advisors 2005. Prav tako kot število vseh hedge skladov v svetu, vztrajno narašča tudi premoženjsko stanje hedge skladov, ki naj bi po podatkih VAN naraščalo še po višji letni stopnji rasti. Vzrok temu, naj bi bila alokacija višjega odstotka investitorjevega portfolija v hedge sklade. SLIKA 2: GIBANJE VREDNOSTI PREMOŽENJA V VSEH HEDGE SKLADIH (v mlrd USD) OD LETA 1988 DO LETA 2008 Z DODANO PROJEKCIJO RASTI OD LETA 2004 NAPREJ. Vir: Van Hedge Fund Advisors 2005. Zaradi padca delniških tečajev na razvitih kapitalskih trgih v letu 2000, so bile povzročene številne izgube investitorjem, ki niso zavarovali svojega premoženja pred spremembami pogojev na trgih. Zaradi nestanovitnosti finančnih trgov se naložba, katere uspešnost se ne giblje v isti smeri kot trgi v povprečju, zdi nepogrešljiva pri sestavi učinkovitega.

(13) 13 premoženja. Tržne raziskave, ki jih izvaja VAN, kažejo na vse večje zanimanje investitorjev za hedge sklade, za kar lahko v prihodnje pričakujemo vse večje število in tudi vrednost premoženja v vseh hedge skladih (Van Hedge Fund Advisors 2005). 2.1.1 Poglavitne značilnosti hedge skladov Hedge skladi so kolektivna oblika nalaganja sredstev (investment pool), ki so namenjeni predvsem zelo premožnim posameznikom kot dopolnilna investicijska možnost. Ker hedge skladi večinoma niso registrirani in nadzorovani s strani nadzornih agencij, je javno ponujanje, oglaševanje in pristopanje k takim skladom izredno omejeno, saj niso namenjeni najširši množici. V slovenski zakonodaji hedge skladi niso opredeljeni, ravno tako pa jasne in enoznačne definicije, kaj vse spada pod termin hedge sklad, ni tudi na razvitejših trgih. V svetu obstaja mnogo vrst hedge skladov, skupne pa so jim naslednje značilnosti: uporabljajo tvegane trgovalne tehnike, povezane s finančnim vzvodjem, ki upravljavcem vzajemnih skladov niso dovoljene (npr. t.i. short selling - upravljavec si izposodi vrednostni papir in ga nato proda v upanju, da bo cena padla in ga bo lahko nazaj kupil ceneje, ter vrnil lastniku); lahko vlagajo v mnoge izvedene finančne instrumente, v katere vzajemni skladi ne morejo; njihovo poslovanje je netransparentno, saj niti svojih vlagateljev večinoma ne obveščajo o tem, kako so njihova sredstva naložena; njihovo gibanje je pogosto nekorelirano z gibanji delniških trgov; vloge v njih so bistveno manj likvidne kot vloge v vzajemnih skladih; upravljavci vlagateljem zaračunavajo precej višje stroške kot za vzajemne sklade. 2.2 Finančne omejitve pri naložbah v hedge sklade Najpomembnejši vlagatelji v hedge sklade so predvsem institucionalni investitorji in relativno premožni posamezniki. V letu 2000 so vložki individualnih investitorjev znašali kar 83,45% premoženja s katerim upravljajo hedge skladi v ZDA. To znaša kar 287,50 mlrd USD, medtem ko so pokojninski skladi, združenja, dobrodelne organizacije in univerze prispevali vsak le po 4%, kar znaša 13,78 mlrd USD (McCrary 2002,50). 2.2.1 Upravljavci in minimalna naložba v hedge sklad Upravljavci skladov so visoko kvalificirani in specializirani strokovnjaki običajno z izkušnjami v investicijskem bančništvu (Lhabitant 2002, 14). Motivirani so tako najbolj ambiciozni upravljavci, saj so jim z fleksibilnimi pogoji investiranja, ponujeni tako finančni kot strokovni izzivi (Vickers 2003, 66-71). Upravljavci kot partnerji morajo investirati svoja lastna denarna sredstva v sklad, največkrat 500.000 USD, predvsem zaradi preprečitve nemoralnega poslovanja. Na tak način se zavaruje kar 80% hedge skladov, saj so s tem investitorji še bolj motivirani za doseganje višje donosnosti, ne da bi se izpostavljali višjemu tveganju..

(14) 14 V nekaterih državah je značilen visok minimalni znesek naložbe v sklad, kar pa ne velja pri vzajemnih skladih. Ameriški Zakon o investicijskih družbah (Investment Company Act) iz leta 1940 določa, da mora imeti komanditna družba, kot napogostejša pravnoorganizacijska oblika ameriških hedge skladov, manj kot 100 pooblaščenih ali maksimalno 499 dobro poučenih investitorjev, da sklad glede naložbene politike ni omejen s pravili, ki jih določa SEC (Securities and Exchange Commission) in se na ta način sklad izogne registraciji v SEC. Tako so visoki minimalni vložki v hedge sklad neposredna posledica izogibanja institucionaliziranemu nadzoru (Cottier 1997, 40). V zadnjih letih se pojavljajo skladi, ki omogočajo dostop tudi povprečnim vlagateljem, kar pa konec devetdesetih let prejšnjega stoletja ni veljalo. Gre predvsem za sklade hedge skladov, ki v povprečju zahtevajo le 2.000 USD minimalnega vložka (Jesenek 2003, 6). Po podatkih VAN, znaša minimalna naložba najpogosteje 250.000 USD, v povprečju pa celo več kot 600.000 USD. V zadnjem desetletju je celo opaziti trend nižjega nimimalnege vložka (Ineichen 2000, 7). 2.2.2 Likvidnost, provizije in omejena transparentnost hedge skladov Visoka stopnja likvidnosti in transparentnosti, kot je značilnost vzajemnih skladov, bi investitorjem v hedge sklade povzročila oportunitetni strošek. Del sredstev bi tako ostal neinvestiran, če bi lahko vlagatelji dnevno vlagali in dvigovali sredstva iz hedge skladov. Prav to je razlog, da so pri hedge skladih uvedli minimalno obdobje investiranja in natančno določene termine vstopa in istopa iz sklada. Nakup in prodaja deležev v skladu potekata običajno vsako četrtletje, medtem ko traja minimalno obdobje investiranja praviloma eno leto, pri bolj priznanih skladih pa celo od nekaj let (Lhabitant 2002, 16-17). Omejena transparentnost je predvsem rezultat težnje k čim bolj učinkovitemu poslovanju. Če bi ostali investitorji na trgu poznali naložbe in strategije hedge sklada, upravljavec ne bi mogel izkoriščati tržnih nesorazmerij. Ločimo več vrst provizij, in sicer: Vstopna in izstopna provizija. Vzajemni in hedge skladi zaračunavajo vlagatelju vstopno in izstopno provizijo. Zaradi večjega tveganja, ki se pojavlja zaradi povprečno manjše likvidnosti naložb v premoženju hedge skladov, kot je to značilno za vzajemne sklade, le-ti večjo težo pripisujejo izstopni proviziji. Izstopna provizija je v funkciji kompenzacije za transakcijske stroške, ki nastanejo z likvidacijo določenih naložb v primeru zmanjšanja sredstev v upravljanju sklada. Tovrstna provizija je vir dodatnega dohodka za upravljavce in prispeva k večji zavezanosti vlagateljev skladu (McCrary 2002, 14). Provizija »one and twenty«. Sestavlja jo upravljavska provizija v višini 1% vrednosti vseh sredstev v upravljanju sklada in provizija za uspešnost v višini 20%.

(15) 15. . realiziranega dobička sklada5. Upravljavska provizija je vlagateljem zaračunana četrtletno (po četrtinah), provizijo za uspešnost pa vlagatelji plačajo enkrat letno6. Dodatne provizije. Če so provizije vlagatelju predstavljene vnaprej in se le-ta z njimi strinja, lahko hedge sklad zaračunava številne dodatne provizije, ki jih prosto določi glede na značilnosti naložbene strategije. Med dodatne provizije se na primer uvršča provizija za finančni vzvod oziroma provizija za financiranje z izposojenimi sredstvi povečanih pozicij.. Domena naložbenih strategij je, da so sredstva sklada stalno investirana in to v čim večjem možnem obsegu. Za hedge sklade so v nasprotju z vzajemnimi skladi značilne manj likvidne in tudi netržne naložbe, ki sestavljajo premoženje sklada. V primeru vzajemnih skladov lahko vlagatelji dnevno vplačujejo v sklad ali dvigujejo investirana sredstva, kar pa ne velja za hedge sklade. Časovno obdobje med napovedjo vlagatelja, da bo umaknil svoj kapital iz hedge sklada in trenutkom, ko ga dejansko prejme (gre za »lock-up« obdobje), je bistveno daljše kot pri tradicionalnih investicijskih skladih. Praviloma postopek traja tri mesece, pri nekaterih skladih pa je na denarna sredstva potrebno počakati tudi več kot eno leto (Kao 2002, 17). Eno leto je tudi povprečno minimalno obdobje investiranja v hedge sklad. Posledica navedenega so natančno določeni termini vstopa in izstopa novih investitorjev iz sklada. Po podatkih VAN (Van Hedge Fund Advisors, 2005) je imel povprečni hedge sklad v letu 2003 na svetovni ravni v povprečju 27 vstopnih in 22 izstopnih dni. 2.3 Specifičnost pri upravljanju premoženja Pri specifičnostih upravljanja lahko govorimo predvsem o aktivnem upravljanju, absolutnem donosu in fleksibilnost pri izbiri trgov, finančnih produktov in naložbenih tehnik. 2.3.1 Aktivno upravljanje Upravljvci hedge skladov dosežejo dodano vrednost z izkoriščanjem tržnih neučinkovitosti. Konkurenčno prednost gradijo na hitrem pridobivanju informacij, cenejšem dostopu do trga ter natančnih finančnih analizah o investicijskih priložnostih7. 5. Pri upravljavski proviziji vzajemnih in hedge skladov je opaziti približevanje k višini 1% celotnega premoženja sklada. Tudi način obračunavanja upravljavske provizije je pri obeh vrstah skladov podoben. Posebnost hedge skladov predstavlja na uspešnost poslovanja sklada vezana provizija, ki jo v obliki spodbujevalnega honorarja za uspešno delo prejmejo upravljavci sklada (Hills 1996, 3). 6 V zvezi s provizijo za uspešnost sta se uveljavila dva varnostna ukrepa, ki vlagateljem služita za zaščito, saj je tovrstna provizija navadno relativno visoka in tako predstavlja pomemben strošek lastništva enote premoženja sklada. »High Water Mark« je najpogosteje uporabljen ukrep, ki upravljavcem sklada preprečuje, da bi vlagateljem obračunali provizijo za uspešnost, dokler vrednost enote premoženja sklada ne preseže zadnje najvišje zgodovinske vrednosti. Pri drugem ukrepu imenovanem »Hurdle Rate«, gre za vnaprej določeno ciljno donosnost, ki jo mora sklad v nekem obdobju preseči, da bi bili upravljavci upravičeni do provizije za uspešnost. Ciljna donosnost je navadno fiksno določena na ravni donosnosti državnih dolžniških vrednostnih papirjev (npr. zakladnih menic, državnih obveznic). 7 Trgovanje trenutno v ZDA najuspešnejše skupine hedge skladov SEC Capital Advisors, ki upravlja 4 mlrd USD vredno premoženje, znaša dnevno 3% celotnega prometa na newyorški borzi New York Stock Exchange, kar jih uvršča med 10 največjih trgovcev. S plačevanjem visokih provizij borznim posrednikom so si ustvarili zelo dober pritok informacij, to pa jim daje prednost pred ostalimi akterji na trgu (Vickers 2003, 66-71)..

(16) 16 Ker je za panogo značilno, da je približno 80% uspešnosti sklada odvisnih od njegovega upravljavca in le 20% od tržnih gibanj, je sposobnost upravljavca ključnega pomena za uspeh (Ineichen 2000, 59). 2.3.2 Absolutni donos Vzajemni skladi svojo uspešnost primerjajo s povprečjem na trgu in se tako osredotočajo na doseganje čim višje donosnosti glede na izbrani investicijski stil in s tem povezani borzni indeks, ki v primeru pozitivnih tržnih gibanjih skušajo dosegati nadpovprečne visoke donose. Ko cene vrednostnih papirjev padajo, pa skušajo zabeležiti čim manjšo izgubo. Hedge skladi, na drugi strani, pa imajo popolnoma drugačno naložbeno politiko. Zasledujejo namreč absolutni, vedno konstantni donos, ne glede na zunanje dejavnike. Za cilj si postavijo določeno stopnjo donosa in nato poskušajo minimizirati tveganje ali pa si najprej postavijo ciljno raven tveganja in nato poskušajo doseči temu primeren čim višji donos (Hills 1996, 32). 2.3.3 Fleksibilnost pri izbiri trgov, finančnih produktov in tehnik investiranja Hedge skladi niso omejeni pri izbiri trgov, finančnih produktov in tehnik investiranja, prav zaradi specifične pravne ureditve. Pri trgovanju poleg tradicionalnih oblik uporabljajo tudi izvedene finančne instrumente, investirajo lahko v manj likvidne naložbe in v vrednostne papirje, ki ne kotirajo na borzi, kombinirajo dolge in kratke pozicije, s pomočjo finančnega vzvoda pa izkoriščajo tuji kapital za doseganje višje donosnosti. Posamezni sklad sicer ne uporablja nujno vseh naštetih strateških konceptov, omogočajo pa mu zmanjšanje tržnega tveganja in vplivajo na vrednost premoženja. Vzajemni skladi pa so zaradi nadzornih institucij omejeni pri izbiri trgov, finančnih produktov in tehnik investiranja. Pri trgovanju uporabljajo predvsem tradicionalne oblike (Eichengreen 1999,13). 2.4 Pravna ureditev hedge skladov in »off-shore« območje V ZDA so hedge skladi navadno organizirani kot komanditne družbe, v zadnjih letih pa se vse pogosteje ustanavljajo skladi, katerih pravno-organizacijska oblika je družba z omejeno odgovornostjo. SEC, ki sicer natančno predpisuje poslovanje investicijskih skladov, zelo omejeno posega v delovanje hedge skladov. Zaradi izkoriščanja posebnih določb v zakonih, kot so: Securities Act iz leta 1933, Securities Exchange Act iz leta 1934, Investment Company Act iz leta 1940, Investment Advisors Act iz leta 1940, ki opredeljuje pristojnosti in naloge SEC, so hedge skladi izvzeti iz njenega strogega nadzora. Ne glede na to, ali je posamezni hedge sklad registriran ali ne, ostaja predmet regulacije v naslednjih ozirih: Po terorističnih napadih 11.09.2001, morajo vsi hedge skladi ustanovljeni v ZDA upoštevati določbe v zvezi s preprečevanjem pranja denarja, kot jih opredeljuje USA Patriot Act, ki je stopil v veljavo 26.10.2001. Hedge skladi se nikakor ne morejo izogniti določbam Securities Act iz leta 1933, Investment Advisors Act iz leta 1940, ki opredeljujejo prevare in njim pripadajoče.

(17) 17. . kazni v zvezi z nakupom ali prodajo vrednostnih papirjev, v zvezi z investicijskim svetovanjem in trgovanjem na osnovi notranjih informacij. Če več kot 25% vseh sredstev hedge sklada predstavljajo sredstva, kot jih opredeljuje ERISA (Employee Retirement Income Security Act) iz leta 1974, je sklad zavezan upoštevati vse omejitve in prepovedi v skladu z ERISA. Hedge skladi so dolžni upoštevati tudi zakonodajo posamezne zvezne ameriške države, saj ima prav vsaka razvit sistem regulacije za hedge sklade, ki ponujajo svoje vrednostne papirje znotraj državnih meja (Phillips in Surz 2003, 5-9).. Države članice evropske unije ne predstavljajo ugodno območje za poslovanje hedge skladov, saj morajo le ta upoštevati stroga določila evropskih direktiv o investicijskih skladih UCITS (Undertakings for Collective Investments in Transferable Securities). Ta namreč natančno opredeljujejo in omejujejo delovanje hedge skladov v Evropi, kar povzroča, da je v Evropi precej manj registriranih hedge skladov kot v ZDA. Izjema v evropskem prostoru sta prav Irska in Luksemburg, ki sta pomembni »off shore« območji, ki jo bom natančneje opisala v nadaljevanju. 2.4.1 »Off-shore« območje Večina hedge skladov je ustanovljenih v »off-shore« območjih, saj so tako deležni prednostnega davčnega obravnavanja in veliko milejše zakonodaje glede naložbene politike. Beike (2001, 55), glede na stopnjo reguliranosti deli »off-shore« območja v tri skupine. Najbolj svobodni pri poslovanju so skladi na Bahamskih otokih, Kajmanskih otokih, Deviških otokih in Nizozemskih Antilih. Njihova prednost so nizki stroški ustanovitve sklada, nizki administrativni stroški ter zelo ohlapne omejitve glede naložbenih tehnik in uporabljenih finančnih instrumentov. Bermudski otoki, Jersey in Guernesey morajo kot del britanskega teritorija uporabljati strožjo zakonodajo. Najmanj liberalna pa je zakonodaja v evropskih »off-shore« območjih, Irski in Luksemburgu. V Luksemburgu je že dolgo dovoljeno ustanavljanje hedge skladov, vendar zaradi nejasnosti omejitev naložbene politike do januarja 2000 le teh skorajda ni bilo. V primerjavi z ostalimi državami Evropske unije, je nova zakonodaja glede hedge skladov napredna, vendar Luksemburg še vedno ni protiutež investicijskemu centru v Dublinu. Predvsem za tuje hedge sklade je problem v tem, da mora celotno upravljanje sklada in njegov nadzor potekati v skladu z luksemburško zakonodajo (Cottier 1997, 92). Z inovativnim konceptom v Švici omogočijo dostop do hedge skladov manjšim investitorjem in pripomorejo k boljši transparentnosti panoge. Ustanovili so investicijske družbe, neke vrste krovne hedge sklade, ki pa niso omejeni z zakonodajo o investicijskih skladih, ampak morajo upoštevati le delniško pravo. Podjetja kotirajo na švicarski borzi, hkrati pa so 100-odstotni lastniki hedge skladov, registrirani v »off-shore« območjih. Tako investitorji kupujejo in prodajajo delnice podjetij, ne glede na minimalno omejenost vložka v sklad. Trženje posrednih hedge skladov ni le dovoljeno, ampak so podjetja po zakonu celo obvezana redno obveščati javnost o svojem poslovanju. Prednost je tudi v visoki likvidnosti, ki sicer ni značilna za hedge sklade (Graf et al. 2001, 327)..

(18) 18 3 NALOŽBENA POLITIKA V HEDGE SKLADIH 3.1 Naložbene tehnike hedge skladov Za razumevanje naložbene politike hedge skladov nikakor ne moramo mimo naložbenih tehnik in strategij, ki tvorijo naložbeno politiko. Takšne tehnike in strategije so možne zaradi ohlapne zakonske ureditve in posledično manjšega nadzora nad hedge skladi. V nadaljevanju bom pojasnila le tiste, ki jih tovrstni skladi najpogosteje uporabljajo, in sicer: finančni vzvod, nekrita prodaja, zavarovanje pozicij, izvedeni finančni instrumenti in arbitraža. 3.1.1 Finančni vzvod Za finančni vzvod je značilno, da sklad ne investira le lastnih finančnih sredstev, pač pa tudi izposojena finančna sredstva. Tako se definicija nanaša na investitorja, ki si za nakup finančnih naložb izposoja denarna sredstva ali vrednostne papirje, z namenom potencialnega povečanja donosnosti investicije. Finančni vzvod naj bi se uporabil v primeru, ko je investitor prepričan, da bo donos investicije presegel stroške izposoje sredstev v obdobju trajanja investicije. Investitor z uporabo finančnega vzvoda povečuje vrednost svoje naložbene pozicije, saj ne investira le lastnega denarja, ampak tudi izposojena sredstva, s tem pa se poveča tveganje njegovega premoženja. Za mnoge finančne institucije kot so banke, zavarovalnice in tudi vzajemne sklade velja, da je uporaba finančnega vzvoda, zaradi povečanja izpostavljenosti premoženja tveganju, strogo nadzorovana ali celo prepovedana s strani ustreznih nadzornih organov (McCrary 2002, 115). Hedge skladi, ki ne uporabljajo finančnega vzvoda so redki. Višina uporabe finančnega vzvoda je v veliki meri odvisna od uporabljene naložbene strategije sklada. Nepredvideni dogodki na finančnih trgih lahko namreč povzročijo zmanjšanje vrednosti premoženja oziroma lastnega kapitala in posredno vplivajo na povišanje stopnje zadolženosti. V skrajnem primeru lahko pride do stanja, ko sklad ni zmožen poravnati obveznosti iz dolga (kot v primeru LTCM sklada leta 1998), investitorji pa izgubijo svoj delež premoženja. Ker višina finančnega vzvoda pri hedge skladih zakonsko ni omejena, investitorji vedno pogosteje sami nadzorujejo stopnjo zadolženosti (Pichl 2001, 13). Glede na raziskave VAN uporablja finančni vzvod dobrih 70% hedge skladov, vendar ima le slaba tretjina vseh skladov razmerje tujega proti lastnemu kapitalu večje od 2:1. Posamezne kategorije hedge skladov zahtevajo različno višino finančnega vzvoda, da dosežejo dovolj zanimivo raven donosnosti za investitorje. Medtem ko velja na primer finančni vzvod pri skladih dolgih/kratkih pozicij v višini 3:1 že nadpovprečno visokega, je pri strategiji arbitraže s finančnimi instrumenti stalnega donosa v višini 20-40:1 popolnoma običajen. Zato je nadzor višine vzvoda smiseln le v primerjavi z volatilnostjo naložb posameznega hedge sklada in z občutljivostjo hedge skladov na ekstremne dogodke. Povprečna stopnja uporabe finančnega vzvoda se giblje okoli dvakratnika, a doseže tudi 150-kratnik čiste vrednosti premoženja sklada. Pri bankah je to razmerje tudi 15:1. Nižje kot je tveganje celotnega portfelja, višji je lahko finančni vzvod (Basso 2000, 1)..

(19) 19 3.1.2 Nekrita prodaja Rezultat nekrite prodaje so kratke pozicije, navadno služijo kot zavarovalna naložbena tehnika, pri čemer gre za zavarovanje dolgih pozicij v primeru negativnega cenovnega trenda na trgu. Uporablja se tudi kot tehnika trgovanja8, in sicer pri izkoriščanju investicijskih priložnosti, ki nastanejo zaradi kratkoročne neučinkovitosti finančnih trgov, katere posledica so neravnotežne cene. Nekrita prodaja kot samostojna alternativna naložbena strategija najpogosteje predstavlja eno izmed komponent večine strategij hedge skladov. Pri nekriti prodaji mora hedge sklad pri borzno posredniški družbi kot jamstvo zastaviti druge vrednostne papirje (navadno likvidne, nizko tvegane zakladne menice), pogosteje pa denarna sredstva, in sicer v vrednosti, ki ustreza trenutni tržni ceni izposojenih vrednostnih papirjev. Sklad je zavezan izplačati tudi vse dividende, ki zapadejo v času izposoje delnic, iz česar lahko sklepamo, da je nekrita prodaja vrednostnih papirjev z visoko dividendno donosnostjo stroškovno precej neučinkovita. (Nicholas 1999, 224). Zakonodaja številnih držav vzajemnim skladom prepoveduje uporabo nekrite prodaje precenjenih vrednostnih papirjev. Vzajemni sklad mora vrednostni papir najprej kupiti, da ga lahko čez čas proda in ustvari dobiček le, če ga kupi po nižji ceni, kar pa onemogoča ustvarjanje dobička v obdobju padanja tečajev na trgu. Nekrita prodaja ima značilnost nadpovprečno visokega donosa v razmerah padajočih tržnih indeksov in podpovprečne izgube v razmerah rastočih tržnih indeksov. Dolge pozicije v razmerah medvedjega trga, to je obdobje padanja tržnih indeksov na kapitalskih trgih, še dodatno povečujejo donos dosežen z nekrito prodajo, saj so vir stalnih donosov. V razmerah bikovskega trga, to je obdobje naraščanja tržnih indeksov na kapitalskih trgih, pa dolge pozicije zmanjšujejo izgubo in so v vlogi zavarovanja. Pomembna negativna lastnost obravnavane naložbene tehnike je potencialna nelikvidnost določenih delnic, ki se posledično ne morejo nekrito prodajati. Predvsem gre pri tem za delnice z nizko tržno kapitalizacijo, kar pa zmanjšuje možnosti izbire vrednostnih papirjev v premoženje sklada. 3.1.3 Zavarovanje pozicij V nasprotju z vzajemnimi skladi, ki redko dosegajo pozitivne donosnosti v razmerah splošnega padanja tečajev vrednostnih papirjev, hedge skladi le-te ustvarjajo iz naslova zavarovanih pozicij9. Zavarovanje se pri hedge skladih pojavlja v različnih oblikah, ki so 8. Trgovalne pozicije, ki nastanejo z uporabo trgovalne tehnike, predstavljajo dobičkonosne pozicije, njihov namen pa je izrabljanje investicijskih priložnosti, ki nastanejo zaradi kratkoročne neučinkovitosti finančnih trgov. Trgovalne pozicje niso v funkciji zavarovanja premoženja pred padajočim trendom na kapitalskem trgu. Ciljna agregatna izpostavljenost premoženja sklada tržnemu tveganju je v primeru zavzemanja trgovalnih pozicij odvisna od ocene upravljavca, katera vrsta pozicij (dolge ali kratke) omogoča več dobičkonosnih priložnosti (Nicholas 1999, 290). 9 Vzajemni skladi ne morejo dovolj učinkovito zavarovati svojega premoženja pred padajočimi cenami naložb, saj imajo v ta namen navadno na razpolago le dve možnosti: ali obdržijo del premoženja v denarju ali nekrito prodajo omejeno količino standardiziranih terminskih pogodb, ki se glasijo na indeks, kar pa je že zelo redko (Ineichen 2003, 112)..

(20) 20 odvisne od uporabljene naložbene strategije. Nekatere zavarovane pozicije ustvarjajo pozitivne donosnosti ne glede na smer tržnega trenda, spet druge so namenjene izključno zavarovanju pred negativnimi gibanji na finančnih trgih (Jacobs in Levy 1997, 77). Pri zavarovanju pozicij gre za zavzemanje sekundarnih pozicij, katerih namen je zmanjševanje ali celo izničevanje tveganj, nastalih s primarnimi oziroma glavnimi pozicijami. Pred tržnim in ostalimi tveganji se lahko hedge skladi učinkovito zavarujejo s kombinacijo nekrite prodaje, uporabe finančnega vzvoda in izvedenih finančnih instrumentov. Osnovna tehnika zavarovanja je sestavljena iz dolge, t.j. primarne pozicije in iz kratke pozicije v vrednostne papirje s podobnimi lastnostmi, ki kot sekundarna pozicija služi zavarovanju pred vplivom sprememb, do katerih pride v podjetjih ali pred spremembami pogojev na finančnih trgih. Zavarovanje je način, s katerim lahko upravljavec celo izniči vplive sprememb v tržnih pogojih na vrednost premoženja sklada. Upravljavci lahko s pomočjo kombinacijo naložbenih tehnik premoženje hedge sklada oblikujejo tako, da je le-to načrtno izpostavljeno določeni stopnji tržnega tveganja, pri čemer gre za ciljno izpostavljenost tržnemu tveganju zaradi predvidevanj o bodočemu gibanju tržnih indeksov (Nicholas 1999, 65). 3.1.4 Izvedeni finančni instrumenti Hedge skladi investirajo v izvedene finančne instrumente (derivative), najpogosteje opcije in terminske pogodbe, ki so v prosti prodaji ali kotirajo na borzi. Značilnost derivativov je, da je njihova vrednost vezana na določeni finančni instrument ali indeks. Pomenijo pogodbo o pogojih nakupa oziroma prodaje osnovne naložbe v prihodnosti. Tako omogočajo špekulacijo na prihodnja gibanja finančnih trgov, po drugi strani pa je mogoče s kombinacijo osnovnih vrednostnih papirjev in izvedenih finančnih instrumentov izoblikovati tak portfelj, ki je poljubno izpostavljen tržnemu tveganju ali celo tržno nevtralen (Hull 2000, 22). Vzajemni skladi so navadno precej omejeni pri naložbah v izvedene finančne instrumente, saj ustrezne nadzorne institucije pri odobritvi njihove naložbene politike zahtevajo natančen opis lastnosti izvedenih finančnih instrumentov, v katere nameravajo skladi investirati, saj morajo biti le-te v skladu z veljavno zakonodajo, ki ureja investicijske sklade določene države. 3.1.5 Arbitraža Arbitraža pomeni simultani nakup in prodajo določene naložbe na različnih trgih. Arbitražnik realizira zaslužek na osnovi razlike v ceni. Končni rezultat arbitraže je, da razlika v ceni izgine. V primeru hedge skladov se arbitraža uporablja, ko upravljavec s pomočjo analiz odkrije cenovno nesorazmerje navadno pri dveh finančnih instrumentih s podobnimi značilnostmi. Upravljavcu identifikacija tržne neučinkovitosti pomeni znak, da na trgu obstaja donosna naložbena prihodnost. Upravljavec zaščiti naložbe v povezane finančne instrumente pred spremembo tržnega trenda z zavzemanjem dolgih in kratkih pozicij in tako realizira dobiček iz naslova arbitraže kljub spremenjenim tržnim pogojem. Možnosti za arbitražo izginejo, ko se cene finančnih instrumentov povrnejo v ravnotežje (Nicholas 1999, 90)..

(21) 21 Izredno majhna so odstopanja od cenovnih ravnotežij finančnih instrumentov. Razponi se navadno gibljejo med tremi in dvajsetimi bazičnimi točkami in prav zato imajo skladi, ki izvajajo arbitražo, najvišjo stopnjo uporabe finančnega vzvoda. Ta se giblje od 10 pa tudi do 150-kratnika neto vrednosti premoženja sklada (Brennan 1999, 3). Upravljavec torej uporabi izposojena finančna sredstva, da bi s tem povečal vpliv majhnih razlik v odnosih med finančnimi instrumenti na dobiček. Ker arbitraža s povezanimi naložbami predvideva uporabo finančnega vzvoda in zavarovanje dolgih s kratkimi pozicijami, je v primeru vzajemnih skladov uporabljena le redko. 3.2 Naložbene strategije hedge skladov Razvrstitev hedge skladov glede na uporabljene strategije je kar nekaj, a zaradi dinamičnosti razvoja in njihove heterogenosti enoznačna kategorizacija le-teh še ne obstaja. Pojavlja se dvoumnost, zaradi možnosti hkratne uporabe številnih naložbenih strategij in hitrega razvoja novih finančnih instrumentov. Če razvrstitev vzajemnih skladov primerjamo z hedge skladi, opazimo kar nekaj zapletenosti prav pri slednjih. Vzajemni skladi se razvrščajo glede na sektorsko in geografsko alokacijo sredstev, pa tudi na različne naložbene oblike, kot so delniški, obvezniški in kombinirani skladi. Za hedge sklade je namreč značilno, da sestavljajo premoženje, ki jim z izkoriščanjem tržnih neučinkovitosti omogoča doseganje ciljne donosnosti in izpostavljenosti tržnemu tveganju, pri tem pa lahko uporabljajo najrazličnejše naložbene tehnike. Avtorji najpogosteje delijo strategije hedge skladov v tri kategorije, ki pa so dalje še razčlenjene na številne posamezne strategije in podstrategije: strategije relativne vrednosti ali arbitražne strategije, dogodkovne strategije, oportunistične strategije. Prav tako opisano razvrstitev upoštevajo najpomembnejši in največji ponudniki podatkovnih baz: VAN, TASS, HFR (Hedge Fund Research) in MAR (Managed Account Reports). Obstaja tudi četrta kategorija, in sicer usmeritvena strategija, pa jo omenjeni ponudniki podakovnih baz ne priznavajo (Lhabitant 2002, 60). 3.2.1 Strategije relativne vrednosti ali arbitražne strategije Strategije relativne vrednosti izkoriščajo kratkoročne neučinkovitosti na kapitalskih trgih, katerih posledica so relativna cenovna nesorazmerja med finančnimi instrumenti z značilno visoko stopnjo medsebojne povezanosti oziroma korelacije. Dobiček je realiziran, ko se relativno cenovno nesorazmerje ali razpon10 povrne na ocenjeno ravnotežno raven. Med strategije relativne vrednosti sodijo:. 10. Zaradi večjega kreditnega tveganja imajo podjetniške obveznice s primerjljivo dospelostjo in kuponsko donosnostjo navadno višjo donosnost kot državne obveznice. Donosnost podjetniških obveznic se navadno navaja kot razpon med njihovo donosnostjo in donosnostjo državnih dolžniških vrednostnih papirjev. V primeru podjetniških obveznic upravljavec hedge sklada, ki uporablja strategijo s finančnimi instrumenti s.

(22) 22 . konvertibilna arbitraža, arbitraža s finančnimi instrumenti s stalnim donosom, tržno nevtralna strategija, poimenovana tudi statistična arbitraža.. Naložbeno priložnost v primeru konvertibilne arbitraže predstavlja relativno cenovno nesorazmerje med podjetniškimi zamenljivimi obveznicami11 in delnicami, za katere se le-te lahko zamenjajo. Arbitraža s finančnimi instrumenti s stalnim donosom pa omogoča izkoriščanje nesorazmerij med cenami dolžniških vrednostnih papirjev (državne in podjetniške obveznice, hipotekarni vrednostni papirji, zakladne menice,...), ki izkazujejo visoko stopnjo soodvisnosti. Premoženje hedge skladov, ki uporabljajo prvi dve strategiji relativne vrednosti, je le delno zavarovano pred tržnim tveganjem. Strategiji sta v razmerah medvedjega trga pretežno kratki, v razmerah bikovskega trga pa pretežno dolgi. V obeh primerih premoženje sklada ostaja izpostavljeno določeni stopnji tržnega tveganja, zato v primeru konvertibilne arbitraže in arbitraže s finančnimi instrumenti s stalnim donosom ne moremo govoriti o tržno nevtralni strategiji12 (Nicholas 1999, 120129). Statistična arbitraža je tržno nevtralna alternativna naložbena strategija, ki izkorišča tržne neučinkovitosti na delniškem trgu oziroma relativna cenovna nesorazmerja pri delnicah, katerih donosnosti so medsebojno povezane. Strategija narekuje sestavo premoženja iz enakih vrednosti naložb v podcenjene in precenjene delnice. Z doseganjem ravnotežja med dolgimi in kratkimi pozicijami upravljavec izolira premoženje sklada pred nenadnimi preobrati v gibanju trenda na delniških trgih, posledica česar je, da donosnosti strategije izkazujejo relativno stabilnost (Ineichen 2003, 236-239). Kljub uporabi različnih naložbenih tehnik za zavarovanje premoženja sklada pred nepričakovanimi spremembami trendov na finančnih trgih, pa so hedge skladi pri opisanih naložbenih strategijah izpostavljeni naslednjim dodatnim tveganjem: tveganje nadpovprečne zadolženosti skladov, ki uporabljajo arbitražne strategije, saj je razmerje med celotnim investiranim kapitalom in čisto vrednostjo premoženja sklada v primeru konvertibilne arbitraže v povprečju večje od 10:1, v primeru arbitraže s finančnimi instrumenti s stalnim donosom pa se omenjeno razmerje gibije v razponu med 20:1 in 30:1 (McCrary 2002, 39); tveganje napačne ocene ravnovesnega relativnega cenovnega sorazmerja vrednostnih papirjev; tveganje napačno ocenjene smeri gibanja cenovnega neravnotežja; tveganje spremembe obrestne mere v primeru dolžniških vrednostnih papirjev; tveganje ustreznega izbora delnic v primeru statistične arbitraže. fiksnim donosom, analizira soodvisnost v gibanju razponov dveh ali več obveznic. Razpon se meri v bazičnih točkah, pri čemer ena bazična točka predstavlja stotino odstotka (Nicholas 1999, 93). 11 Podjetniške zamenljive obveznice dajejo lastniku možnost njihove zamenljave v določeno število delnic istega podjetja. Lastnik lahko zahteva zamenjavo kadarkoli v času pred njihovo zapadlostjo ali odpoklicem. Gre za hibridne vrednostne papirje, ki izkazujejo značilnosti tako dolžniških kot tudi lastniških vrednostnih papirjev. 12 Naložbena strategija je tržno nevtralna, ko premoženje sklada omogoča doseganje konstantnih donosov tako v času padanja kot tudi v času naraščanja cen delnic. Cilj strategije predstavlja izničevanje izpostavljenosti premoženja sklada tržnemu tveganju s hkratnim zavzemanjem enakih vrednosti dolgih in kratkih pozicij..

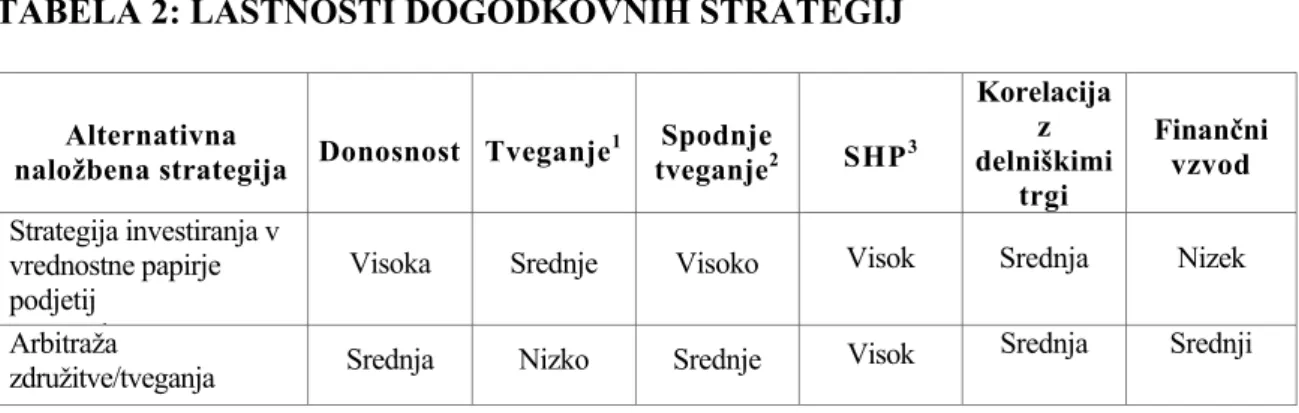

(23) 23 Hedge skladi, ki uporabljajo navedene naložbene strategije, so primerni za investitorje, ki zasledujejo cilj zmerne in stabilne donosnosti vloženih sredstev z nizko korelacijo z gibanji na delniških trgih (Ineichen 2003, 203). To je razvidno tudi iz Tabele 1. TABELA 1: LASTNOSTI STRATEGIJ RELATIVNE VREDNOSTI Alternativna naložbena strategija. 1. Donosnost Tveganje. Spodnje tveganje2. SHP. 3. Korelacija z delniškimi trgi. Finančni vzvod. Konvertibilna arbitraža. Srednja. Nizko. Nizko. Visok. Srednja. Visok. Arbitraža s finančnimi instrumenti s stalnim donosom. Nizka. Nizko. Srednje. Nizek. Nizka. Visok. Srednja. Nizko. Nizko. Visok. Nizka. Srednji. Statistična arbitraža 1. Merjeno s standardnim odklonom donosnosti premoženja sklada. Merjeno s spodnjim odklonom donosnosti premoženja sklada. 3 Gre za Sharpov indeks. Vir: Ineichen 2003, 200. 2. 3.2.2 Dogodkovne strategije Izredni poslovni dogodki, kot so operativne in/ali finančne težave, napovedani prevzemi, odkupi ali združitve ipd., vplivajo na povečano nestanovitnost cen finančnih instrumentov. Negotovost glede prihodnosti podjetja v težavah ali podjetja v fazi reorganizacije ustvarja naložbene priložnosti za upravljavce hedge skladov, ki znajo pravilno oceniti končni rezultat dogodkov v podjetju. Upravljavci ne določajo verjetnosti izrednega poslovnega dogodka, ampak analizirajo možne izide dogodkov v podjetju, ki že vplivajo na cene finančnih instrumentov podjetja. Ker je donosnost dogodkovnih strategij povezana ne samo z upravljavčevo sposobnostjo, da pravilno napove izid nekega izrednega poslovnega dogodka v podjetju, ampak tudi s številom le-teh, upravljavci navadno simultano uporabljajo različne komponente strategij. Upravljavec na ta način razširi nabor potencialnih investicijskih priložnosti, kar prispeva k višji donosnosti sklada. Dogodkovne strategije se delijo na več podstrategij, med katerimi sta najpogosteje uporabljeni dve: strategija investiranja v vrednostne papirje podjetij v težavah, arbitraža združitve/tveganja. Investicijsko priložnost v primeru strategije investiranja v vrednostne papirje podjetij, ki se soočajo z operativnimi in/ali finančnimi težavami, predstavlja neravnotežje na nivoju notranje in relativne cene vrednostnih papirjev takšnega podjetja. Neravnotežje na nivoju notranje cene vrednostnih papirjev je posledica dejstva, da trg nepravilno ocenjuje notranjo vrednost podjetja. Na nivoju relativne cene pa se neravnotežje kaže v nesorazmerju med ceno določenega vrednostnega papirja podjetja v težavah glede na ceno drugih vrednostnih papirjev istega podjetja (Asness et al. 2001, 16-17)..

(24) 24 Pri arbitraži združitve/tveganja dobičkonosno priložnost predstavljajo razlike med cenami vrednostnih papirjev potencialno prevzetega podjetja in cenami vrednostnih papirjev prevzetega podjetja, ki so posledica negotovosti glede rezultata pogajanj o poslu. Z vrednostnimi papirji potencialno prevzetega podjetja se v obdobju pogajanj običajno trguje z diskontom glede na vrednost, ki jo dosežejo, če prevzem uspe. Cene vrednostnih papirjev prevzemnega podjetja pa po napovedi prevzema navadno padejo. Tržno tveganje sklada upravljavci zmanjšujejo nekrito prodajo vrednostnih papirjev, z uporabo izvedenih finančnih instrumentov in z razpršitvijo premoženja sklada znotraj in med sektorji gospodarstva ter ob upoštevanju gospodarskega cikla držav13 (Ineichen 2003, 252-275). Nekatera dodatna tveganja, ki so specifična za dogodkovne strategije, so naslednja (DallaCosta 2003, 118): tveganje negotove prihodnosti podjetja, ki se sooča z operativnimi in/ali finančnimi težavami; tveganje odvisnosti rezultatov strategije od števila prevzemov, združitev in odkupov na trgu; tveganje, da prevzem, združitev ali odkup podjetja ne bo realiziran; tveganje pomanjkanja likvidnosti naložb zaradi dolgoročne narave strategij; tveganje nepravilno ocenjenega cenovnega ravnotežja vrednostnih papirjev podjetij v težavah na nivoju notranje in relativne cene; tveganje nepravilno ocenjene razlike med trenutno tržno ceno finančnih instrumentov potencialno prevzetega podjetja ter ceno, ki se bo oblikovala po zaključenem prevzemu. Pomembna pozitivna lastnost dogodkovnih strategij je, da so donosnosti le-teh, kljub nekoliko višjem tveganju, relativno stabilne v različnih gospodarskih pogojih (glej tudi Tab. 2). Priložnosti za visoke, tveganju prilagojene donosnosti, se namreč pojavljajo tudi, ko tržni indeksi padajo, saj je v obdobju recesije več podjetij v finančnih težavah, več jih je na robu stečaja ali pa so že v stečajnem postopku. TABELA 2: LASTNOSTI DOGODKOVNIH STRATEGIJ Alternativna naložbena strategija Strategija investiranja v vrednostne papirje podjetij h Arbitraža združitve/tveganja. Donosnost Tveganje 1. Spodnje tveganje2. SHP 3. Korelacija z delniškimi trgi. Visoka. Srednje. Visoko. Visok. Srednja. Nizek. Srednja. Nizko. Srednje. Visok. Srednja. Srednji. 1. Merjeno s standardnim odklonom donosnosti premoženja sklada. Merjeno s spodnjim odklonom donosnosti premoženja sklada. 3 Gre za Sharpov indeks. Vir: Ineichen 2003, 252. 2. 13. Finančni vzvod. V recesiji so pogostejši stečaji, v času ekspanzije pa prevzemi..

(25) 25 3.2.3 Oportunistične strategije Glavna značilnost oportunističnih strategij je, da na njihovi osnovi oblikovano premoženje sklada ne temelji na minimiziranju tržnega tveganja. Pri tovrstnih strategijah upravljavci sklada »stavijo« na določeno gibanje izbranih spremenljivk. Čeprav pomen oportunističnih strategij glede na celoten obseg premoženja, ki ga upravljajo hedge skladi, zaradi njihovega visokega tveganja (glej tudi Tab. 3), upada, pa imajo le-te še vedno največji tržni delež med vsemi alternativnimi naložbenimi strategijami. Ineichen (2003, 286-361) v zadnjo kategorijo alternativnih naložbenih strategij uvršča: strategije dolgih/kratkih pozicij, sektorsko strategijo, makro strategijo, strategijo nekrite prodaje in strategijo investiranja na porajajoče se trge. TABELA 3: LASTNOSTI OPORTUNISTIČNIH STRATEGIJ. Alternativna naložbena strategija. Donosnost Tveganje 1. Spodnje Tveganje2. SHP 3. Korelacija z delniškimi trgi. Finančni vzvod. Strategije dolgih/kratkih pozicij Sektorska strategija. Visoka. Srednje. Visoko. Srednji. Visoka. Srednji. Visoka. Visoko. Visoko. Nizek. Visoka. Nizek. Makro strategija. Visoka. Visoko. Srednje. Srednji. Srednja. Srednji. Strategija nekrite prodaje. N izka. Visoko. Visoko. Nizek. Negativna. Srednji. Strategija investiranja na porajajoče se trge. Visoka. Visoko. Visoko. Nizek. Visoka. Nizek. 1. Merjeno s standardnim odklonom donosnosti premoženja sklada. Merjeno s spodnjim odklonom donosnosti premoženja sklada. 3 Gre za Sharpov indeks. Vir: Ineichen 2003, 288. 2. Strategije dolgih/kratkih pozicij Strategija zavarovanja lastniškega kapitala in strategija brez zavarovanja lastniškega kapitala sta podstrategiji strategij dolgih/kratkih pozicij. Skladi, ki uporabljajo strategijo zavarovanja lastniškega kapitala, imajo takšno strukturo premoženja, kot je bila značilna že za sklade A. W. Jonesa. Neto izpostavljenost premoženja sklada tržnemu tveganju14 je dolga ali kratka in je odvisna od pričakovanega tržnega trenda. V pozitivnih razmerah na trgu sklad, ki uporablja strategijo zavarovanja lastniškega kapitala, dosega donosnosti na enak način kot tradicionalni (vzajemni) sklad. V razmerah padajočih tržnih indeksov pa se od vzajemnih skladov razlikuje po tem, da z uporabo nekrite prodaje in s tem zavarovanja izkazuje določeno stopnjo neodvisnosti od tržnih gibanj in lahko tudi v takšnih razmerah realizira pozitivno donosnost. Upravljavci skladov s strategijo zavarovanja lastniškega kapitala izpostavljajo premoženje predvsem tveganju pravilnega izbora delnic. S. 14. Tržno izpostavljenost premoženja sklada predstavlja razlika med dolgimi in kratkimi pozicijami izražena kot delež v kapitalu sklada (Nicholas 1999, 108)..

(26) 26 pomočjo temeljne analize in pristopa »od spodaj navzgor«15 se upravljavci želijo izogniti situaciji, v kateri bi tržna vrednost dolgih pozicij padala, medtem ko bi tržna vrednost kratkih pozicij naraščala (Schneeweis in Spuring 1999, 86). V obdobju hitrega razvoja hedge skladov v poznih 1960-ih letih in v času naraščajočih indeksov v 1990-ih letih so mnogi upravljavci opustili kratke pozicije, ki so bile značilne za originalne hedge sklade. Posledično se je razvila strategija brez zavarovanja lastniškega kapitala16 (Ineichen 2003, 294-295). Sektorska strategija Pri sektorski strategiji se upravljavci hedge sklada osredotočijo na posamezni sektor gospodarstva, s ciljem odkrivanja dobičkonosnih investicijskih priložnosti. Najpogostejše so investicije v tiste sektorje gospodarstva, ki izkazujejo dolgoročno višje stopnje rasti kot znaša splošna gospodarska rast. Z investiranjem v hitro rastoče sektorje upravljavci povišujejo verjetnost odkrivanja delnic z najvišjimi donosi17. V obdobjih padajočih trendov na finančnih trgih pa upravljavci ustvarjajo donos z nekrito prodajo delnic podjetij z najslabšimi rezultati v sektorju (Nicholas 1999, 185). Slabost strategije predstavlja predvsem povečano tveganje naložb v majhne sektorje, kjer obstaja nevarnost, da bodo podjetja prizadeli podobni dogodki v istem obdobju, kar pomeni visoko stopnjo korelacije donosnosti investicij. Majhen sektor pa navadno tudi ne omogoča želene razpršitve premoženja sklada. Makro strategija Prvi hedge sklad z makro naložbeno strategijo, je leta 1980 ustanovil George Soros (Phillips, Surz 2003, 83). V obdobju med leti 1980 in 1990 se je za sklade, ki so s svojimi naložbami špekulativno »stavili« na prihodnje vrednosti valut, blaga, na gibanje delniških trgov in na višino obrestnih mer po vsem svetu, uveljavilo ime globalni makro skladi. Kljub temu da se globalni makro skladi uvrščajo med hedge sklade, njihovo premoženje ni niti tržno nevtralno. Z velikimi, koncentriranimi naložbami »stavijo« na določen odziv finančnih in drugih trgov na makroekonomske spremembe v gospodarstvih po svetu. Uporaba finančnega vzvoda je nadpovprečna, saj se razmerje med celotnim investiranim kapitalom in neto vrednostjo premoženja sklada pri tovrstnih hedge skladih giblje med 6:1 in 10:1 (McCrary 2002, 43).. 15. »Od spodaj navzgor« je eden izmed pristopov pri procesu izbire delnic v premoženju sklada. Pri tem pristopu upravljavci izberejo delnice posameznih podjetij, ki odgovarjajo vnaprej določenim zahtevam (rast prihodkov in dobičkov, uposobljenost vodstva, denarni tokovi, ipd), ne glede na tržne in panožne razmere. 16 Struktura premoženja skladov, ki uporabljajo strategijo brez zavarovanja lastniškega kapitala je zelo podobna strukturi premoženja tradicionalnih (vzajemnih) skladov, le da imajo hedge skladi možnost uporabe finančnega vzvoda. Neto tržna izpostavljenost takega sklada je dolga, kratkih pozicij ni. Upravljavec sklada povečuje dobiček z izposojo denarnih sredstev in vrednostnih papirjev ter s povečanjem dolgih pozicij. Negativna lastnost strategije brez zavarovanja lastniškega kapitla je, da je v preteklih letih nenaden in nepričakovan zasuk v tržnem trendu večkrat presenetil upravljavce, ki niso zavarovali s finančnim vzvodom povečanih dolgih pozicij. 17 Delnice rasti se na trgu prodajajo z diskontom glede na notranjo vrednost podjetja, kar pomeni povečanje verjetnosti pozitivnih donosnosti tovrstnih naložb..

(27) 27 Upravljavci pripisujejo manjši pomen analizam posameznih delnic in dajejo prednost makroekonomskim analizam pogojev in trendov, ki jih upoštevajo pri investicijskih pristopih. Upravljavci dosegajo dobičke, če pravilno ocenijo vpliv makroekonomskih in političnih sprememb na cenovna gibanja na globalnih trgih. Ker skladi niso specializirani, uporabljajo najrazličnejše naložbene tehnike in oblike naložb. Zaradi investicij na relativno učinkovitih18 in likvidnih trgih, morajo izbirati med likvidnostjo in investicijskimi priložnostmi. Likvidnost je namreč visoko pozitivno korelirana z učinkovitostjo trga. Za učinkovitejše trge pa je značilna dobra obveščenost tržnih udeležencev, kar tovrstnim skladom zmanjšuje obseg investicijskih priložnosti. Strategija nekrite prodaje Premoženje hedge sklada, ki uporablja strategijo nekrite prodaje kot izključno naložbeno strategijo, sestavljajo le kratke pozicije19. Skladi s strategijo nekrite prodaje ali skladi kratkih pozicij dosegajo pozitivne donosnosti v času padanja vrednosti delnic na kapitalskih trgih. Upravljavci s pomočjo analitičnih metod odkrivajo precenjene delnice, ki jih nato nekrito prodajo in realizirajo pozitiven donos v primeru pravilnega vrednotenja vrednostnih papirjev. Med pomanjkljivosti strategije nekrite prodaje se uvršča njena nizka ali celo negativna donosnost v obdobjih naraščajočih indeksov, saj premoženje sklada ni zavarovano pred spremembo tržnega trenda. Upravljavci tudi konsistentno izvajajo prezgodnjo prodajo vrednostnih papirjev in ostajajo neuspešni pri ocenjevanju časovnega trenutka padca vrednosti tržnih indeksov (Ineichen 2003, 334-337). Strategija investiranja na porajajoče se trge Skladi s strategijo investiranja na porajajoče se trge usmerjajo svoja finančna sredstva na razvijajoče se finančne trge, med katere sodijo trgi Vzhodne Evrope, Azije, Afrike in Latinske Amerike. Zaradi visoke stopnje nelikvidnosti že tako majhnega nabora različnih finančnih instrumentov: infrastrukture, politične in gospodarske nestanovitnosti ter informacijskih omejitev. Porajajoči se trgi za investitorja predstavljajo visoko tvegano, a naložbeno privlačno okolje. Ker so informacije redke, uspešnost strategije določa dejanska prisotnost sklada na porajajočih se trgih. Upravljavci le težko ustvarijo informacijsko prednost, ki jim omogoča izkoriščanje številnih cenovnih neravnotežij. Za strategijo so predvsem značilne dolge pozicije v podcenjene lastniške vrednostne papirje. Zaradi pomanjkanja primernih finančnih instrumentov in omejitev v zvezi z izvajanjem nekrite prodaje, se skladi težko zavarujejo pred tržnim tveganjem. Tveganje upravljavci nadzirajo z razpršitvijo naložb v različna podjetja, različne panoge in tudi na različne trge (Nicholas 1999, 210-215). 3.3 Pomen posameznih strategij Distribucija celotnega volumna premoženja, ki ga upravljajo hedge skladi, se skozi leta spreminja. Odvisna je predvsem od razmer na svetovnih finančnih trgih, rasti oziroma 18. Gre za informacijsko učinkovite trge. Trg je informacijsko učinkovit, ko ne obstajajo informacijski stroški in ko vsi udeleženci na trgu kapitala dobivajo vse informacije sočastno (Mramor 2000, 21). 19 Za premoženje sklada, ki ga sestavljajo le kratke pozicije, se je v literaturi uveljavilo poimenovanje alternativno premoženje (Staley 1997, 5)..

(28) 28 padca delniških tečajev, naravnanosti investitorjev do tveganja in ne nazadnje tudi od uspešnosti posamezne kategorije hedge skladov v preteklih letih. Tako je v zadnjih letih opazen upad kategorije usmeritvenih hedge skladov (še posebej delež makro skladov in skladov trgov v razvoju), veča pa se delež bolj konzervativnih in manj tveganih strategij (Ineichen 2000, 34). Večina investitorjev si v času razmeroma nepredvidljivih razmer želi predvsem varen pozitiven donos, ne glede na dogodke na finančnih trgih..

(29) 29 3.4 Krovni hedge skladi Aktiva krovnih hedge skladov je sestavljena iz naložb v razne specializirane hedge sklade. Krovni hedge skladi so za večino investitorjev najbolj primerna oblika, saj omogočajo razpršitev tveganja. Tako kot naj investitor ne bi investiral le v eno delnico ali obveznico, temveč v razpršen portfelj naložb, je tudi pri hedge skladih priporočljivo nekoncentrirano investiranje. S kombinacijo različnih kategorij skladov je mogoče znižati tveganje naložbe brez znižanja donosnosti (kot velja tudi pri tradicionalnih naložbah). Posamezni krovni skladi se razlikujejo glede na ciljno donosnost in izpostavitev tveganju. VAN (Van Hedge Fund Advisors, 2005) nudi povzetek prednosti vlaganja v krovne hedge sklade. Z znanjem razpolagajo upravljavci skladov namesto investitorjev. Izbrati pravi sklad ali celo več hedge skladov zahteva veliko znanja, podatkov in časa. Najprej je potrebno izbrati najboljše specializirane sklade, oceniti njihovo uspešnost v prihodnosti, na koncu pa še opredeliti ponderje za oblikovanje portfelja kombinacije skladov. Pri krovnih skladih je ta naloga preložena na upravljavca. Večina najbolj uspešnih hedge skladov sprejme le omejeno število investitorjev, kar pomeni, da je možen vstop v sklad le v primeru izstopa enega od lastnikov. V tem primeru imajo prednost pri vstopu večji investitorji, katerih pomembni predstavniki so prav krovni skladi. Potreben je natančen nadzor dela upravljavcev. Ker tak nadzor zahteva ogromno časa in prav tako določeno znanje, je za individualnega investitorja najbolj primerno, da to delo prepusti strokovnjakom. Možnost razpršitve premoženja ob istem investicijskem vložku je posebej pomembna lastnost za manjše investitorje, ki sicer z razpoložljivim kapitalom težko dosežejo ustrezno diverzifikacijo tveganja. Obstaja pa tudi negativna stran investiranja v krovne hedge sklade. Njihova šibka točka je dvojno plačevanje provizij, saj mora investitor plačati provizijo upravljavcu krovnega sklada, ta pa upravljavcem specializiranih skladov. Dražje investiranje je cena za vse naštete prednost, še posebej za razpršitev tveganja (Ineichen 2001, 76). Slabost krovnih hedge skladov je tudi nizka transparentnost poslovanja. Že pri specializiranih skladih je prisoten problem pomanjkljive transparentnosti, pri krovnih skladih pa je to še bolj izrazito. Ker nekateri krovni skladi kotirajo na borzi, so sicer zavezani k informiranju investitorjev o portfelju naložb, vendar investitor s tem še vedno ne dobi vpogleda v poslovanje posameznega sklada iz portfelja (Lhabitant 2002, 201)..

Gambar

+3

Dokumen terkait

oleh setiap manusia agar dapat berkembang secara maksimal sesuai dengan tujuan pendidikan, yang dimulai sejak anak masih berada dalam kandungan ibu (pranatal) sampai anak

Dalam penelitian Sullivan dan McCarthy (2009) menyatakan bahwa pasien hemodialisis yang tidak aktif, 14% akan mengalami kelelahan dan pasien yang mengalami fatigue

Dalam proses kegiatan belajar mengajar piano di Sekolah Musik Christopherus materi diajarkan kepada siswa tidak bersumber pada satu buku, akan tetapi materi yang diajarkan sesuai

Berdasarkan analisa permasalahan diatas maka penulis merancang sebuah penyuluhan tentang Penangkaran Penyu di pantai Samas dengan menyampaikan pesan kepada sejumlah

Berdasarkan analisis yang dilakukan dengan metode uji chi-square dan pembacaan hasil dari crosstabs untuk mengetahui hubungan antara keluhan subjektif dengan

Akan tetapi pada dasarnya berdasarkan ketentuan Pasal 105 Ayat (1) Undang- Undang Nomor 20 Tahun 2011 Tentang Rumah Susun mengedepankan penyelesaian sengketa dengan cara

Puji syukur kupanjatkan kehadirat Allah SWT atas berkah, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “ANALISIS