2 TINJAUAN PUSTAKA 2.1 Tuna Loin Beku

Tuna loin beku adalah produk yang dibuat dari tuna segar atau beku yang mengalami perlakuan penyiangan, pembelahan membujur menjadi empat bagian (loin), pembuangan daging gelap (dark meat), pembuangan lemak, pembuangan kulit, perapihan, dan pembekuan cepat dengan suhu pusatnya maksimum -18 oC (BSN 2006). Berikut ini adalah klasifikasi ikan tuna menurut Saanin (1984) :

Phylum : Chordata Subphylum : Vertebrata Thunnus Class : Teleostei Subclass : Actinopterygii Ordo : Perciformes Subordo : Scrombidei Family : Scrombridae Genus : Thunnus

Spesies : Thunnus obesus (bigeye tuna, tuna mata besar) Thunnus alalunga (albacore, tuna alcar)

Thunnus albacore (yellowfin tuna, madidihang)

Thunnus macoyii (southtern bluefin tuna, tuna sirip biru selatan)

Thunnus thynnus (nouthtern bluefin tuna, tuna sirip biru utara) Thunnus tongkol (longtail tuna, tuna ekor panjang)

Gambar 1 Ikan Tuna (Kardarron 2007).

Cara penanganan dan pengolahan ikan tuna loin berdasarkan ketentuan SNI 01-4104.3-2006 meliputi:

(1) Penerimaan

Bahan baku yang diterima di unit pengolahan diuji secara organoleptik, untuk mengetahui mutunya. Bahan baku kemudian ditangani secara hati-hati, cepat, cermat dan saniter dengan suhu pusat produk maksimal 4,4 °C. (2) Penyiangan atau tanpa penyiangan

Apabila ikan yang diterima masih dalam keadaan utuh, ikan disiangi dengan cara membuang kepala dan isi perut. Penyiangan dilakukan secara cepat, cermat dan saniter sehingga tidak menyebabkan pencemaran pada tahap berikutnya dengan suhu pusat produk maksimal 4,4 °C.

(3) Pencucian 1 (khusus yang menggunakan bahan baku segar).

Ikan dicuci dengan hati-hati menggunakan air bersih dingin yang mengalir secara cepat, cermat dan saniter untuk mempertahankan suhu pusat produk maksimal 4,4 °C.

(4) Pemotongan daging (pembuatan loin)

Pembuatan loin dilakukan dengan cara membelah ikan menjadi empat bagian secara membujur. Proses pembuatan loin dilakukan secara cepat, cermat dan saniter dan tetap mempertahankan suhu pusat produk 4,4 °C. (5) Pengulitan dan perapihan

Tulang, daging merah, dan kulit yang ada pada loin dibuang hingga bersih. Pengulitan dan perapihan dilakukan secara cepat, cermat dan saniter dan tetap mempertahankan suhu produk 4,4 °C.

(6) Sortasi mutu

Sortasi mutu dilakukan dengan memeriksa loin apakah masih terdapat tulang, duri, daging merah dan kulit secara manual. Sortasi dilakukan secara hati-hati, cepat, cermat dan saniter dengan suhu pusat produk maksimal 4,4°C.

(7) Pembungkusan

Loin yang sudah rapi selanjutnya dikemas dalam plastik secara individual vakum maupun tidak vakum. Proses pembungkusan dilakukan secara cepat,

cermat dan saniter dan tetap mempertahankan suhu pusat produk maksimal 4,4 °C.

(8) Pembekuan

Loin yang sudah dibungkus kemudian dibekukan dengan alat pembeku seperti ABF hingga suhu pusat ikan mencapai maksimal –18 °C dalam waktu maksimal 4 jam.

(9) Penimbangan

Loin ditimbang satu per satu dengan menggunakan timbangan yang sudah dikalibrasi. Penimbangan dilakukan dengan cepat, cermat dan saniter serta tetap mempertahankan suhu pusat produk maksimal -18 °C.

(10) Pengepakan

Loin yang telah dilepaskan dari pan pembeku, kemudian dikemas dengan plastik dan dimasukkan dalam master carton secara cepat, cermat dan saniter.

(11) Pengemasan

Produk akhir dikemas dengan cepat, cermat secara saniter dan higienis. Pengemasan dilakukan dalam kondisi yang dapat mencegah terjadinya kontaminasi dari luar terhadap produk.

(12) Pelabelan dan pemberian kode

Setiap kemasan produk tuna loin beku yang akan diperdagangkan diberi tanda dengan benar dan mudah dibaca, mencantumkan bahasa yang dipersyaratkan disertai keterangan sekurang-kurangnya sebagai berikut :

a) Jenis produk

b) Berat bersih produk

c) Nama dan alamat lengkap unit pengolahan secara lengkap d) Bila ada bahan tambahan lain diberi keterangan bahan tersebut e) Tanggal, bulan, dan tahun produksi

f) Tanggal, bulan, dan tahun kadaluarsa

Berdasarkan hasil penelitian Sanker et al. (2008) mengenai pengaruh pengemasan vakum pada produk tuna yang disimpan pada suhu 0 oC sampai 2 oC, memperlihatkan bahwa kemasan vakum mampu memperpanjang daya awet. Selain itu, selama pembekuan dan penyimpanan, otot ikan dapat mengalami

sejumlah perubahan. Denaturasi protein dan agregasi protein miofibrillar yang dapat menyebabkan perubahan dalam sifat fungsional dari protein otot ikan sehingga akan kehilangan daya ikat air dan terjadi perubahan tekstur (Baroso et al. dalam Martines et al. 2010).

2.2 Histamin

Histamin adalah senyawa amin biogenik yang terbentuk dari asam amino histidin akibat reaksi dengan enzim dekarboksilase. Satuan kadar histamin dalam daging tuna dapat dinyatakan dalam mg/100 g, mg %, atau ppm (mg/1000 g) (Sumner et al. 2004). Histidin bebas yang terdapat dalam daging ikan erat kaitannya dengan histamin dalam daging. Enzim pemecah karboksil dapat berasal dari daging tubuh ikan sendiri, namun sebagian besar enzim tersebut dihasilkan oleh mikroba yang terdapat dalam saluran pencernaan ikan serta mikroba lain yang mengkontaminasi ikan (Keer et al. 2002). Bakteri jenis Clostridium perfringens, Enterobacter aerogenes, Klebsiella pneumoniae, Morganella morganii, Proteus mirabilis, Raoutella planticula dan Vibrio alginolyticus termasuk dalam golongan bakteri yang menyebabkan histamin sampai tingkat membahayakan (Kanki et al. 2002; Kimata diacu dalam Borgstrom 1961; Taylor et al. 1979; Yoshinaga dan Frank 1982).

Sistem intestinal dari manusia mengandung enzim diamine oxidase (DAO) dan Histamin N-methyl transferase (HMT) dimana akan mendegradasi histamin menjadi produk yang tidak berbahaya, akan tetapi jika dosis histamin yang dikonsumsi besar maka kemampuan dari DAO dan HMT untuk menghancurkan histamin akan menyebabkan efek toksik dari histamin pada jaringan tubuh. Gejala keracunan histamin adalah gatal-gatal, diare, demam, sakit kepala, dan tekanan darah turun (Keer et al. 2002).

Food and Drug Administration (FDA) menetapkan bahwa untuk ikan tuna dan ikan sejenisnya, 5 mg histamin/100 gram daging ikan merupakan jumlah yang harus diwaspadai dan sebagai indikator terjadinya dekomposisi, sedangkan 50 mg histamin/100 gram daging ikan merupakan jumlah yang membahayakan atau dapat menimbulkan keracunan (FDA 2001).

2.3 HACCP

Sistem HACCP (Hazard Analysis Critical Control Point) merupakan suatu sistem yang mengidentifikasi, mengevaluasi, dan mengendalikan bahaya-bahaya yang signifikan dalam keamanan pangan (CAC 2003). Keberhasilan pelaksanaan program HACCP tergantung pada empat pilar utama yaitu komitmen manajemen, pendidikan dan pelatihan, ketersediaan sumber daya dan adanya tekanan dari pihak luar (misalnya peraturan, kekuatan pasar, harapan konsumen dan pengendalian keamanan pangan) yang dianggap merupakan prioritas utama pada perusahaan (Panisello dan Quantick 2001).

Sejak Codex Guidelines for the Application of the HACCP System diadopsi oleh FAO/WHO, Codex Alementarius Commission pada tahun 1993, termasuk the Codex Code on General Principle direvisi untuk mencakup sistem HACCP, beberapa negara di dunia mulai merubah sistem keamanan pangan dari end product testing menuju aplikasi HACCP. Konsep HACCP menurut CAC (2003) terdiri dari 12 tahap yang terdiri dari 5 langkah awal dan 7 prinsip HACCP, yaitu :

(1) Pembentukan tim HACCP

Pembentukan tim HACCP merupakan kesempatan baik untuk memotivasi karyawan dan menginformasikan tentang HACCP kepada karyawan. Tim HACCP harus memberikan jaminan bahwa pengetahuan dan keahlian spesifik produk tertentu tersedia untuk pengembangan rencana HACCP secara efektif. (2) Deskripsi produk

Deskripsi produk adalah perincian informasi lengkap mengenai produk. Deskripsi produk harus digambarkan termasuk informasi mengenai komposisi, struktur kimia/fisik, perlakuan-perlakuan (pemanasan, pembekuan, penggaraman, pengeringan), pengemasan, kondisi penyimpanan, daya tahan, persyaratan standar, dan metode pendistribusian.

(3) Identifikasi penggunaan produk

Setiap produk yang akan dikendalikan melalui penerapan sistem HACCP terlebih dahulu harus ditentukan rencana penggunaannya atau dengan kata lain harus diidentifikasi terlebih dahulu sasaran konsumennya. Pengelompokan konsumen penting dilakukan untuk menentukan tingkat resiko dari setiap produk.

(4) Penyusunan diagram alir proses produksi

Penyusunan diagram alir proses pembuatan produk dilakukan dengan mencatat seluruh proses sejak diterimanya bahan baku sampai dengan dihasilkannya produk jadi untuk disimpan. Diagram alir harus meliputi tahapan-tahapan dalam proses secara jelas mengenai rincian seluruh kegiatan proses termasuk inspeksi, transportasi, penyimpanan, penundaan proses, bahan-bahan yang dimasukkan ke dalam proses, keluaran proses seperti limbah, pengemasan, bahan baku, dan lain-lain.

(5) Verifikasi diagram alir proses produksi

Diagram alir yang telah dibuat seringkali masih belum sesuai dengan kenyataan yang terjadi di lapangan. Proses verifikasi diagram alir harus dilakukan secara hati-hati dan teliti terhadap keseluruhan lini proses.

(6) Identifikasi bahaya

Analisis bahaya yang merupakan prinsip pertama dari HACCP yang mencakup identifikasi semua potensi bahaya, analisis bahaya, dan pengembangan tindakan pencegahan. Analisis bahaya seharusnya mencakup : (a) kemungkinan terjadinya bahaya dan tingkat pengaruhnya terhadap kesehatan, (b) evaluasi kualitatif dan kuantitatif dari bahaya, (c) ketahanan hidup atau perkembangan bahaya potensial mikroorganisme, (d) produksi atau keberadaan toksin, (e) kondisi yang mempunyai kecenderungan menuju terjadinya bahaya.

(7) Penetapan CCP (Critical Control Point)

Critical Control Point atau CCP adalah tahapan dari prosedur dimana pengendalian dapat diterapkan dan bahaya bagi keamanan produk makanan itu dapat dicegah, dihilangkan, atau dikurangi. Alat yang digunakan untuk membantu dalam penentuan CCP yang benar menurut Codex Alimentarius Commission GL/32 1998 adalah dengan CCP Decision Tree.

(8) Penetapan batas kritis (critical limit)

Batas kritis adalah persyaratan dan toleransi yang harus dipenuhi oleh setiap CCP. Batas-batas kritis ini meliputi persyaratan teknis, definisi penolakan dan toleransi penolakan. Suatu batas kritis adalah nilai maksimum atau minimum yang harus dikendalikan pada setiap CCP.

(9) Pemantauan pada setiap CCP (monitoring)

Pemantauan (monitoring) terdiri atas aktivitas pengamatan, pengukuran atau pengujian yang dilakukan untuk menilai apakah suatu CCP berada dalam batas-batas kritis yang ditetapkan atau tidak. Kegiatan monitoring dapat berupa pengukuran suatu parameter misalnya suhu dan waktu.

(10) Penetapan tindakan koreksi (corective action)

Selama pemantauan, bila hasil pemantauan pada suatu CCP melampaui batas kritis atau toleransi maka harus dilakukan tindakan perbaikan (corection). Program HACCP harus mencakup prosedur tindakan korektif dan/atau preventif untuk menghindari pemusnahan produk dari ketidaksesuaian serta melakukan perbaikan atau korektif dengan mencari akar-akar penyebab masalah dan memperbaikinya.

(11) Penetapan prosedur verifikasi

Kegiatan verifikasi terhadap CCP dilakukan untuk menjaga agar kegiatan pengendalian dan pemantauan CCP dapat berjalan dengan normal. Kegiatan verifikasi harus menjamin bahwa sistem pada CCP dapat kembali berjalan normal. Informasi yang didapat melalui verifikasi harus dipakai untuk meningkatkan sistem HACCP (Pierson dan Corlett 1992).

(12) Penetapan dokumentasi

HACCP memerlukan penetapan prosedur pencatatan yang efektif untuk mendokumentasikan sistem HACCP. Dokumentasi dan catatan harus cukup melingkupi sifat dan ukuran operasi di lapangan. Catatan harus dapat membuktikan bahwa batas-batas kritis telah terpenuhi dan tindakan koreksi yang benar telah diambil pada saat batas kritis terlampaui.

Efektivitas pelaksanaan program HACCP dapat dilihat dari tingkat efektivitas pengendalian CCP. Hal ini dikarenakan CCP merupakan parameter keberhasilan HACCP. Salah satu tujuan dari proses yang berkelanjutan adalah untuk memastikan bahwa produk jadi sesuai dengan spesifikasi. Variasi merupakan karakterisasi yang ada pada setiap tahapan produksi (Beker 1993). Variasi-variasi tersebut dapat diukur dengan berbagai perangkat statistika manajemen, seperti menggunakan peta kontrol (control chart). Sementara untuk mengetahui apakah kondisi proses mampu untuk menghilangkan variasi penyebab

khusus dan menghasilkan produk yang sesuai dengan spesifikasi, dapat dilihat dari nilai kapabilitas prosesnya (Breyfogle 2003).

Penerapan sistem HACCP di industri perikanan Indonesia ternyata masih belum efektif dilakukan untuk menjamin tidak adanya bahaya keamanan pangan (food safety). Sistem dokumentasi (record keeping), misalnya dilakukan hanya untuk memenuhi formalitas sertifikasi dari instasi yang berwenang saja dengan penekanan hanya pada aspek persyaratan kelayakan dasar (pre-requisite) yang tidak dioptimalkan fungsinya sebagai alat yang dapat memberikan informasi mengenai efektifitas proses produksi yang sedang berlangsung (Yahya 2010). Berdasarkan evaluasi dengan konsep dasar lean six sigma yang dilakukan oleh Dahyar (2009), hasil penilaian keefektifan dari pengendalian resiko bahaya histamin menunjukkan bahwa pengendalian CCP di suatu perusahan pengolahan tuna di Indonesia masih belum berjalan efektif.

2.3 Balanced Scorecard

Balanced scorecard merupakan pendekatan yang menerjemahkan visi, misi, dan strategi perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat perspektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan pembelajaran serta pertumbuhan (Kaplan dan Norton 2000). Berikut ini adalah keempat perspektif dalam konsep balanced scorecard yaitu :

2.3.1 Perspektif keuangan

Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan stategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Berikut ini adalah tahapan dalam perspektif keuangan menurut Kaplan dan Norton (2000) yaitu :

(1) Pertumbuhan (Growth)

Tahapan pertumbuhan adalah tahap pertama dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki produk atau jasa yang secara signifikan memiliki tingkatan pertumbuhan yang sangat baik sekali atau paling tidak memiliki potensi untuk berkembang.

(2) Bertahan (Sustain Stage)

Bertahan merupakan tahap kedua yaitu suatu tahap di mana perusahaan masih melakukan investasi dan reinvestasi dengan mempersyaratkan tingkatan pengembalian yang terbaik. Sasaran keuntungan pada tahap ini yaitu pada besarnya tingkat pengembalian atas investasi yang dilakukan.

(3) Menuai (Harvest)

Tahap ini merupakan tahap kematangan, yaitu di mana perusahaan melakukan panen terhadap investasi mereka. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru.

2.3.2 Perspektif pelanggan

Menurut Kaplan dan Norton (2000), filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya customer satisfaction. Jika pelanggan tidak puas maka konsumen akan mencari produsen lain yang sesuai dengan kebutuhan konsumen. Kelompok utama pelanggan terdiri dari komponen: pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan dan profitabilitas pelanggan.

(1) Pangsa pasar yaitu mengukur seberapa besar proporsi segmen pasar tertentuyang dikuasai perusahaan seperti jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

(2) Akuisisi pelanggan yaitu mengukur seberapa banyak perusahaan berhasil menarik pelanggan baru.

(3) Retensi pelanggan yaitu kemampuan mempertahankan pelanggan lama dengan mengukur seberapa banyak perusahaan berhasil mempertahankan pelanggan-pelanggan lama.

(4) Tingkat kepuasan pelanggan yaitu mengukur seberapa jauh pelanggan merasa puas terhadap layanan perusahaan.

(5) Tingkat profitabilitas pelanggan yaitu mengukur seberapa besar keuntungan yang berhasil diraih oleh perusahaan dari penjualan produk kepada pelanggan.

2.3.3 Perspektif proses bisnis internal

Pada perspektif proses bisnis internal, dilakukan identifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan untuk mencapai tujuan pelanggan dan pemegang saham. Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif finansial dan pelanggan. Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis rantai nilai. Scorecard dalam perspektif ini memungkinkan perusahaan untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk/jasa mereka sesuai dengan spesifikasi pelanggan (Kaplan dan Norton 2000).

2.3.4 Perspektif pembelajaran dan pertumbuhan

Perspektif pembelajaran dan pertumbuhan digunakan untuk menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Tiga sumber utama pembelajaran dan pertumbuhan perusahaan adalah manusia, sistem dan prosedur perusahaan. Tujuan dari perspektif ini adalah menyediakan infrastruktur yang memungkinkan tujuan tiga perspektif lainnya tercapai (Kaplan dan Norton 2000). Hubungan keempat perspektif balanced scorecard di awali dengan fondasi yang kuat pada perspektif pembelajaran dan pertumbuhan. Hal ini dikarenakan SDM memegang peran penting dalam mencapai keberhasilan strategi perusahaan (Banker 2004).

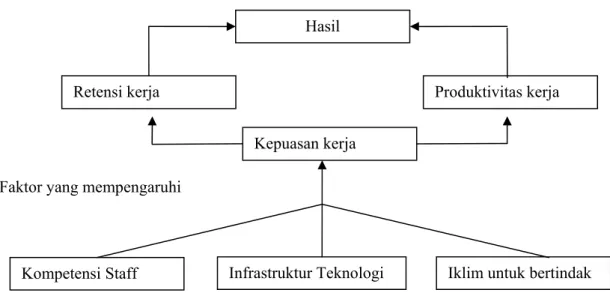

Peningkatan mutu SDM dalam perspektif pembelajaran dan pertumbuhan akan mempengaruhi proses bisnis internal dalam bentuk peningkatan mutu proses. Peningkatan mutu proses bisnis internal akan mempengaruhi perspektif pelanggan dalam bentuk peningkatan kepuasan pelanggan. Gambaran kerangka kerja ukuran pembelajaran dan pertumbuhan dapat dilihat pada Gambar 3.

Hasil

Retensi kerja Produktivitas kerja

Kepuasan kerja Faktor yang mempengaruhi

Kompetensi Staff Infrastruktur Teknologi Iklim untuk bertindak

Gambar 2 Kerangka kerja ukuran pembelajaran dan pertumbuhan (Kaplan dan Norton 1996)

Ada tiga hal yang diperhatikan dalam kemampuan karyawan yang perlu dipertimbangkan oleh manajemen, yaitu :

(1) Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan yang puas merupakan suatu kondisi sebelum peningkatan produktivitas, tanggung jawab, kualitas dan customer service. Tingkat kepuasan karyawan dapat dilakukan dengan survey (Schuler dan Jackson 2000).

(2) Retensi karyawan

Tujuan dari retensi karyawan adalah untuk mempertahankan karyawan yang dianggap berkualitas yang dimiliki perusahaan selama mungkin, karena karyawan yang berkualitas merupakan harta tidak tampak (intangible asset) yang ternilai bagi perusahaan (Umar 1997).

(3) Kompetensi karyawan

Kompetensi didefinisikan sebagai karakter yang mendasari seseorang dan berkaitan dengan efektivitas kinerja individu dalam pekerjaanya. Selain itu, kompetensi individu merupakan sesuatu yang melekat dalam diri seseorang yang dapat digunakan untuk memprediksi tingkat kinerjanya (Moheriono 2009).

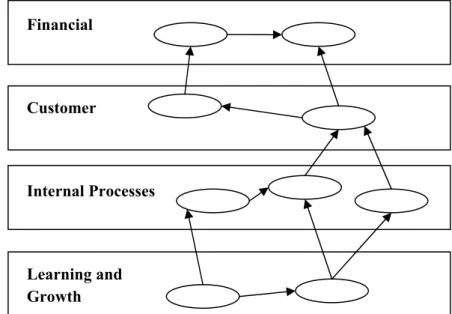

Strategi tidak dapat diimplementasikan, jika tidak bisa dipahami maupun dijelaskan. Jika sebuah perusahaan mampu menjelaskan suatu strategi yang

Financial

Customer

Internal Processes

Learning and Growth

komprehensif dan berkomunikasi secara efektif di semua tingkat organisasi, kesempatan untuk menerapkannya akan meningkat pesat (Kaplan dan Norton 2000). Oleh karena itu diperlukan suatu peta strategi yang mampu mengkomunikasikan hubungan sebab akibat dari keempat perspektif balanced scorecard (Epstein dan Westbrook 2000). Peta strategis adalah gambaran sederhana prioritas strategi dari keseluruhan strategi perusahaan, yang menampilkan hubungan sebab akibat di antara masing-masing sasaran strategi yang ada (Tunggal 2001). Peta strategis menggambarkan bagaimana aset-aset tak terwujud seperti proses bisnis internal dan karyawan memberikan hasil yang nyata dalam bentuk keuangan dan pelanggan. Struktur umum peta strategis dapat dilihat pada Gambar 3.

Gambar 3 Struktur umum peta strategis (Kasperskaya 2006).

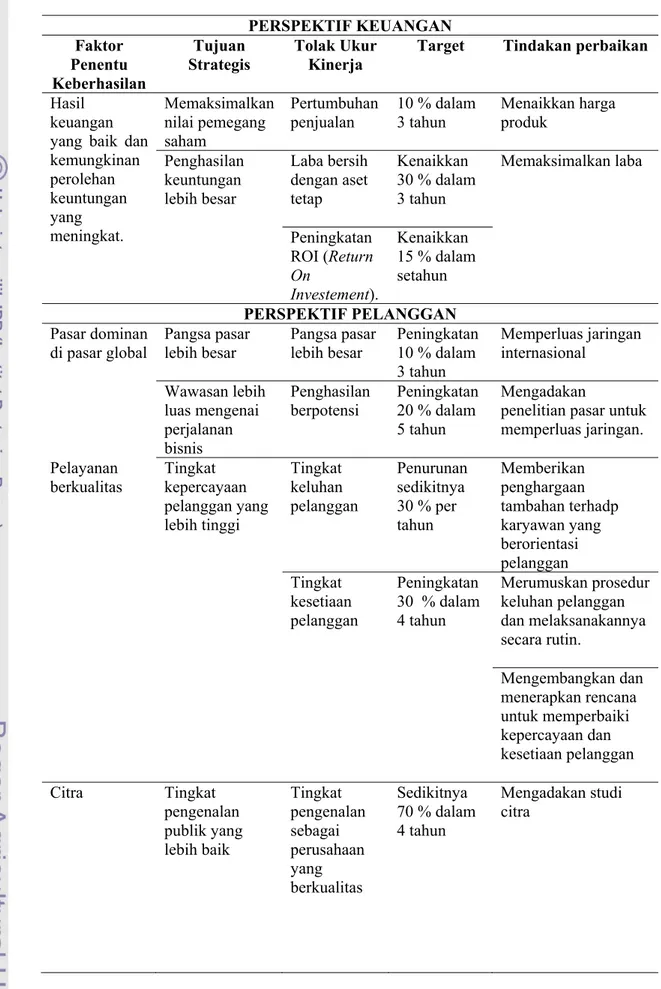

Salah satu contoh penyusunan balanced scorecard adalah penjabaran bisnis jet milik Frank Jansen oleh Rampersad (2006) yang dapat dilihat pada Tabel 1.

Tabel 1 Contoh penyusunan balanced scorecard menurut Rampersad (2006) PERSPEKTIF KEUANGAN Faktor Penentu Keberhasilan Tujuan Strategis Tolak Ukur Kinerja

Target Tindakan perbaikan

Hasil keuangan yang baik dan kemungkinan perolehan keuntungan yang meningkat. Memaksimalkan nilai pemegang saham Pertumbuhan penjualan 10 % dalam 3 tahun Menaikkan harga produk Penghasilan keuntungan lebih besar Laba bersih dengan aset tetap Kenaikkan 30 % dalam 3 tahun Memaksimalkan laba Peningkatan ROI (Return On Investement). Kenaikkan 15 % dalam setahun PERSPEKTIF PELANGGAN Pasar dominan di pasar global Pangsa pasar lebih besar Pangsa pasar lebih besar Peningkatan 10 % dalam 3 tahun Memperluas jaringan internasional Wawasan lebih luas mengenai perjalanan bisnis Penghasilan berpotensi Peningkatan 20 % dalam 5 tahun Mengadakan

penelitian pasar untuk memperluas jaringan. Pelayanan berkualitas Tingkat kepercayaan pelanggan yang lebih tinggi Tingkat keluhan pelanggan Penurunan sedikitnya 30 % per tahun Memberikan penghargaan tambahan terhadp karyawan yang berorientasi pelanggan Tingkat kesetiaan pelanggan Peningkatan 30 % dalam 4 tahun Merumuskan prosedur keluhan pelanggan dan melaksanakannya secara rutin. Mengembangkan dan menerapkan rencana untuk memperbaiki kepercayaan dan kesetiaan pelanggan Citra Tingkat pengenalan publik yang lebih baik Tingkat pengenalan sebagai perusahaan yang berkualitas Sedikitnya 70 % dalam 4 tahun Mengadakan studi citra

PERSPEKTIF PROSES BISNIS INTERNAL Aman dan andal Keamanan dan keandalan optimal Investasi dalam keamanan dan keandalan - Memperkenalkan sistem pemeliharaan pencegahan total Presentase insiden keamanan Pengurangan sedikitnya 70 % dalam dua tahun Memperbaiki kesadaran keamanan karyawan melalui pelatihan dan komunikasi Pengenalan sukses produk dan jasa

Produk dan jasa yang baru dikembangkan Presentase penjualan produk dan jasa baru Peningkatan sebesar 5 % per tahun Menawarkan produk dan jasa via internet Waktu yang diperlukan untuk meluncurkan produk dan jasa baru di pasa Dikurangi sebanyak 15 % dalam 3 tahun Mengatur perkembangan

organisasi secara lebih efisien

PERSPEKTIF PEMBELAJARAN DAN PERTUMBUHAN

Lingkungan kerja yang termotivasi Peningkatan tingkat kepuasan karyawan Persentase personel yang merasa melakukan pekerjaan menantang 85 % dalam 3 tahun Mengindentifikasi dan mengkomunikasikan tugas, tanggung jawab, dan wewenang semua karyawan Menilai penelitian tingkat kepuasan karyawan 85 % dalam 3 tahun Melakukan studi kepuasan karyawan. Perkembangan bersinambung potensi manusia Peningkatan kompetensi karyawan Tingkat kompetensi kerja personel 25 % dalam 3 tahun Membuat rencana pengembangan karier dan pelatihan