BAB II

LANDASAN TEORI II.1 Pasar Derivatif

Globalisasi ekonomi, integrasi keuangan dunia, serta peningkatan volatiliti pasar internasional telah mendorong penggunaan instrumen derivatif sebagai alat mengendalikan risiko. Fokus utama yang sebenarnya dalam kegiatan-kegiatan di pasar derivatif adalah sebagai manajemen risiko yang dapat digunakan para pelaku untuk mengurangi berbagai macam risiko seperti risiko pergerakan harga komoditi, tingkat suku bunga, ataupun harga saham.

II.1.1 Pengertian Derivatif

Menurut Siahaan (2008, hal.10), derivatif adalah semacam kendaraan keuangan (peranti keuangan) yang diturunkan atau diperanakkan dari induknya apakah induknya itu aktiva keuangan saham atau obligasi, komoditi, atau berbagai macam indeks seperti IHSG, LQ45, Nikkei, Hangseng, dan lain sebagainya. Jadi, induk instrumen derivatif adalah berbagai macam aktiva keuangan, berbagai macam komoditi, dan berbagai macam indeks.

Semua instrumen derivatif adalah kontrak antara dua pihak pembeli dan penjual yang di dalam kontraknya berbagai hal telah disepakati bersama sekarang, tetapi realisasinya atau pelaksanaan hal tersebut adalah nanti pada tanggal tertentu dimasa yang akan datang (dalam kurun waktu tertentu di masa yang akan datang).

Pasar derivatif (derivativemarkets) disebut juga pasar berjangka adalah suatu tempat

atau mekanisme yang mempertemukan pihak hedger yang ingin melindungi nilai

aktivanya dari risiko kerugian karena perubahan harga dengan pihak speculator yang

bersedia menanggung risiko perubahan harga.

II.1.2 Underlying Asset

Berdasarkan sifat dari aktiva yang dijadikan sebagai induknya, derivatif dikelompokkan menjadi dua yaitu :

1) Kelompok derivatif komoditas

a. soft commodities, seperti : produk hasil pertanian, perikanan, perkebunan, livestock (persediaan ternak hidup).

b. hard commodities, seperti : pertambangan, emas, CPO.

2) Kelompok derivatif finansial

Seperti : mata uang, saham, indeks gabungan saham, tingkat bunga jangka pendek, surat perbendaharaan negara dan obligasi sebagai aktiva induk dalam kontrak.

II.1.3 Peranan Ekonomis Pasar Derivatif

Ada tiga fungsi dan manfaat ekonomi dari pasar berjangka yaitu : a. Risk transfer

Salah satu fungsi ekonomis derivatif terpenting adalah sebagai alat pemindahan risiko pasar (transfer of market risk) yakni pemindahan risiko akibat perubahan

oleh pihak yang ingin menghindarinya (hedgers) kepada pihak yang bersedia dan

mampu mengendalikannya dengan lebih baik (speculators). Derivatif memperbaiki

efisiensi perekonomian dengan memungkinkan pemakai mengenal secara pasti, mengisolir, dan mengelola risiko harga dasar.

b. Price discovery

Maksud price discovery dalam hal ini adalah proses terjadinya harga suatu aktiva

untuk harga mana seseorang bersedia membelinya dan orang lain bersedia menjual aktiva pada harga tersebut. Jika pasar berjangka (futures) digunakan secara

kompetitif, harga-harga yang terjadi pada bursa berjangka dianggap dan dipertimbangkan masyarakat sebagai refleksi penawaran dan permintaan sesuatu komoditi (aktiva).

c. Transaction integrity

Maksudnya adalah dalam perekonomian yang hukumnya dan prasarana komersialnya belum berkembang, bursa komoditi berjangka dapat memainkan peranan penting sebagai penengah untuk menjembatani kredit sehingga merangsang bursa di dalam pembentukan harga berdasarkan pasar. Di negara yang sudah maju dan modern, banyak lembaga keuangan yang memanfaatkan bursa berjangka yang telah mapan, karena integritas kredit yang disediakan oleh clearing house yang

dimiliki bursa. Jadi, kekuatan keuangan bursa sendiri menjadi pusat perhatian masyarakat keuangan internasional. Adanya bursa derivatif telah membuat transaksi keuangan lebih dipercaya.

II.1.4 Pemakai Pasar Derivatif

Banyaknya dan aktifnya partisipasi para pelaku dengan tujuan yang beraneka ragam menciptakan likuiditas menyebabkan pengguna pasar derivatif pada umumnya dikelompokkan menjadi :

a. Commercial users

Pengguna komersial futures dan options meliputi partisipan pasar tunai (komoditi

dan keuangan) yang menggunakan derivatif untuk melindungi dirinya dari risiko pasar, mengalokasikan aktivanya sehingga dapat melaksanankan strategi usahanya yang utama.

b. Professional users

Kelompok yang termasuk ke dalam pengguna professional (professional users)

adalah meliputi perusahaan pialang (brokerage firms), perusahaan pembuat harga

(market making firms) dan perusahaan yang melakukan operasi arbitras.

c. Speculators

Yang termasuk ke dalam kelompok speculators adalah para peserta yang aktif dalam

perdagangan futures dan options untuk mendapatkan keuntungan karena adanya

pergerakan harga. Kelompok ini terdiri dari pengelola dana berjangka, pelanggan besar dan kecil perusahaan efek, pedagang harta benda pada bank komersial, perusahaan efek. Seorang speculator di dalam perdagangan kontrak berjangka

mempunyai satu tujuan, yaitu mendapatkan keuntungan (profit) dari keberhasilannya

II.1.5 Tujuan Penggunaan Aktiva Derivatif

Tujuan utama penggunaan aktiva derivatif adalah sebagai sarana pengelolaan risiko (risk management) melalui kegiatan lindung nilai (hedging). Lindung nilai adalah suatu

mekanisme proteksi terhadap risiko harga. Dapat dikatakan bahwa aktivitas lindung nilai merupakan alat manajemen risiko. Di dalam praktek lindung nilai itu terkandung substitusi sementara transaksi tunai (cash transactions) dengan transaksi pasar di masa

yang akan datang. Mekanisme lindung nilai terdiri dari transaksi yang berlawanan antara posisi di pasar fisik dan posisi di pasar berjangka untuk melindungi pihak yang melakukan lindung nilai dari pengaruh pergerakan harga fisik yang tidak sesuai dengan perkiraan atau perhitungan sebelumnya. Jenis lindung nilai ada dua yaitu lindung nilai jual (selling hedge) dan lindung nilai beli (buying hedge). Lindung nilai jual adalah

mengambil posisi jual di pasar berjangka dengan tujuan untuk melindungi diri dari kemungkinan penurunan harga komoditi yang akan dihasilkan atau dimilikinya. Lindung nilai beli adalah mengambil posisi beli di pasar berjangka untuk melindungi naiknya harga komoditi yang dibeli di pasar fisik.

II.2 Instrumen-Instrumen Investasi Derivatif

Instrumen investasi dalam pasar derivatif dapat dikelompokkan menjadi :

1. ForwardContract

Menurut Siahaan (2008, hal.134), definisi dari kontrak penyerahan kemudian (forward contract) adalah perjanjian antara dua pihak, dimana salah satu pihak

diwajibkan menyerahkan sejumlah aktiva tertentu pada tanggal tertentu yang akan datang dan pihak lainnya wajib membayar sesuai dengan jumlah tertentu yang

dikenakan atas aktiva pada tanggal penyerahan. Sebagai kesepakatan pribadi antara dua pihak, forward contracts diatur secara khusus untuk memenuhi kebutuhan

masing-masing pihak, oleh karena itu disebut sifatnya adalah private (bergantung

pada pribadi kedua belah pihak). Tujuan dari kontrak adalah untuk melindungi kedua belah pihak dari fluktuasi nilai aktiva yang mungkin terjadi selama kurun waktu tertentu, yaitu sejak kontrak ditandatangani hingga penyerahan atau pembayaran dilakukan.

2. Futures contract

Menurut Hull (2006), kontrak berjangka (futures contract) adalah perjanjian atau

kesepakatan untuk membeli atau menjual aktiva tertentu pada saat tertentu dengan/pada harga tertentu dalam kurun waktu tertentu di masa yang akan datang.

Futures contract berbeda dengan forward contract dimana dalam futures contract

bentuknya sudah standard (sudah dibuat baku), telah disekuritisasi dan diperdagangkan di pasar tertentu, di tengah-tengah masyarakat. Kontrak tidak dilakukan secara pribadi oleh dua pihak, tetapi dilakukan melalui bursa yang terorganisir.

3. Options contract

Kontrak opsi pada dasarnya dibedakan menjadi dua macam, yaitu: calls sebagai hak

beli dan puts sebagai hak jual. Pembeli calls atau pemilik call memiliki hak membeli

aktiva tertentu pada harga tertentu dan tanggal tertentu di masa yang akan datang. Sebaliknya pembeli put atau pemilik put memiliki hak menjual aktiva tertentu pada

kontrak disebut strike price atau exercise price, dan tanggal pada kontrak disebut maturity date. Gaya opsi ini ada dua, gaya Eropa dan gaya Amerika. Opsi Eropa

dapat diexercise hanya persis pada tanggal jatuh tempo saja, sedangkan Opsi

Amerika dapat diexercise kapan saja sepanjang hidup opsi atau selama opsi belum

jatuh tempo maupun persis pada tanggal jatuh tempo.

4. Swaps contract

Swap adalah kesepakatan antara dua pihak atau perusahaan untuk saling

mempertukarkan arus kas di masa tertentu (selama kurun waktu tertentu) yang akan datang. Dalam kesepakatan ditentukan secara spesifik tanggal pembayaran tunai dan cara menghitung jumlah tunai yang akan saling dipertukarkan (dibayarkan masing-masing pihak). Biasanya didalam perhitungan telah dipertimbangkan nilai yang akan datang, tingkat bunga, kurs mata uang, dan variabel-variabel lainnya yang relevan.

II.3 Futures Contract

Futures contract merupakan kesepakatan membeli atau menjual aktiva tertentu pada

tanggal tertentu pada harga yang telah ditetapkan di masa yang akan datang yang dilakukan pada bursa resmi melalui sistem clearinghouse.

II.3.1 Mekanisme Perdagangan Di Pasar Berjangka

Dalam subbab ini membahas tentang mekanisme perdagangan di pasar kontrak berjangka yang sudah dibuat baku, bagaimana transaksi dilakukan di bursa terorganisir, dengan sistem margin yang difasilitasi oleh clearinghouse.

II.3.1.1 Spot Price Dan Futures Price

Menurut Sunaryo (2007, hal.98), harga spot adalah harga untuk transaksi dengan

pengiriman barang (asset) langsung. Harga futures adalah harga untuk transaksi dengan

pengiriman barang (asset) pada periode mendatang.

Contoh: harga USD/IDR hari ini (sekarang) 11.250. Harga USD/IDR tiga bulan kemudian 11.300. Pada contoh ini 11.250 disebut harga spot USD/IDR dan 11.300

disebut harga futures USD/IDR.

II.3.1.2 Clearinghouse

Clearinghouse berperan sebagai fasilitator atau penengah di antara dua pihak yang

melakukan kontrak. Pada realitasnya masing-masing pihak melakukan kontrak secara langsung kepada clearinghouse, bukan kepada pihak pembeli atau penjual. Adanya

sistem clearinghouse, memungkinkan setiap pihak dengan mudah masuk dan keluar dari

kontrak.

Gambar II.1 Fungsi Clearinghouse Dalam Bursa Berjangka

Pembeli Penjual

Pembeli Clearinghouse Penjual

Kewajiban (obligasi) Kedua Pihak Tanpa Clearinghouse

Komoditi

Uang

Komoditi Komoditi

Uang Uang

Kewajiban (obligasi) Kedua Pihak dengan Adanya Clearinghouse

Pasar menjadi sangat likuid karena clearinghouse menjamin bahwa semua perjanjian

di dalam kontrak akan dihormati dan ditaati. Jadi, semua persyaratan-persyaratan kontrak berjangka (futures contract) yang telah dibuat baku, dengan tingkat likuiditas

dan kepercayaan yang disediakan oleh clearinghouse, memungkinkan futures contract

diperdagangkan di tengah-tengah masyarakat.

II.3.1.3 Margin Trading

Pihak yang melakukan futures contract harus menyerahkan margin (sejumlah uang

tunai) dan nilainya disesuaikan dengan pergerakan pasar setiap hari. Dari hari ke hari besarnya margin disesuaikan dengan pasar (mark-to-the-market). Margin dan deposito

yang senantiasa disesuaikan dengan fluktuasi pasar tidak sama dengan uang muka (downpayments) di dalam pembelian aktiva tertentu yang kelak diserahkan sesuai

dengan kontrak. Jadi, margin adalah semacam alat yang menjadi dasar clearinghouse

melaksanakan kontrak jual beli aktiva yang telah disepakati akan dilaksanakan pada tanggal tertentu pada masa yang akan datang. Dan harga telah ditetapkan sekarang dengan pihak yang tidak perlu harus dikenal, yang dilaksanakan melalui mekanisme pasar.

II.3.1.4 Arus Kas Dalam Margin Trading

Sistem margin menghubungkan pelaku pasar, para pedagang individual dengan clearinghouse. Anggota bursa dibedakan atas anggota bursa yang juga menjadi anggota clearing dan anggota bursa tetapi bukan anggota clearing. Dalam hal ini clearinghouse

hanya berhubungan dengan anggota clearing. Clearinghouse mengharuskan anggotanya

posisi (beli atau jual) yang akan datang, sesuai dengan posisi yang dipilih oleh anggota bursa.

Aliran kas margin para penyalur (dealer) derivatif dari anggota maupun bukan

anggota clearinghouse dapat dilihat seperti arus panah pada Gambar II.2.

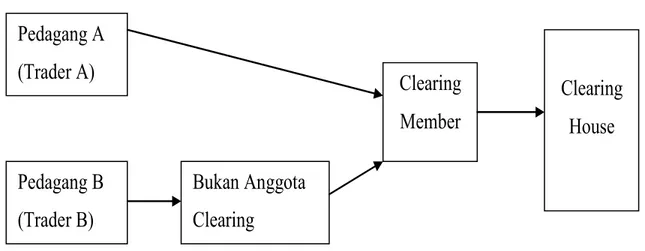

Gambar II.2 Arus Kas Margin

Pedagang A

(Trader A)

Pedagang B

(Trader B)

Bukan Anggota

Clearing

Clearing

Member

Clearing

House

Sumber: Robert W.Colb (2003) : “Understanding Futures Markets”Gambar II.2 menjelaskan arus margin dari pedagang perorangan yang melakukan

transaksi melalui anggota maupun bukan anggota bursa. Pedagang A berdagang melalui anggota bursa, dan mendepositokan margin kepada anggota clearing yang selanjutnya

mendepositokannya kepada clearinghouse. Alternatif kedua, pedagang B berdagang

melalui broker yang bukan anggota bursa. Broker B harus melakukan clearing dengan

anggota clearing. Pada situasi ini, pedagang B harus mendepositokan sejumlah uang margin kepada brokernya yang menjadi anggota clearing, yang selanjutnya

II.3.1.5 Mark-to-the-market

Secara harian atau dari hari ke hari, harus diperhitungkan dan diselesaikan perubahan tunai, untung atau rugi, di dalam rekening pembeli atau penjual, karena adanya perubahan atau fluktuasi harga aktiva induk relatif dibandingkan dengan harga strike

dalam kontrak. Adanya ketentuan mark-to-market memaksa kedua belah pihak harus

mengakui terjadinya keuntungan dan kerugian karena fluktuasi harga aktiva induk relatif dibandingkan harga kontrak sepanjang umur kontrak, yang harus dilakukan setiap hari sebagai dasar untuk menambah ataupun menarik uang tunai dari rekening broker yang ditunjuk atau digunakan oleh investor.

II.3.1.6 Penyerahan Tunai dan Penyerahan Aktual

Sebagian besar kontrak futures menghendaki penyerahan komoditas aktual seperti

kualitas gandum atau sejumlah mata uang asing tertentu jika kontrak tersebut tidak dibalik sebelum jatuh tempo. Untuk komoditas pertanian, di mana kualitasnya bisa bervariasi, bursa telah menetapkan standar kualitas sebagai bagian dari kontrak futures.

Pada beberapa kasus, kontrak mungkin diselesaikan dengan kualitas barang yang lebih tinggi atau lebih rendah. Dalam hal ini, digunakan premi atau diskon atas komoditas yang diserahkan untuk menyesuaikan perbedaan kualitas tersebut.

Beberapa kontrak futures menghendaki penyerahan tunai (cash delivery). Misalnya,

kontrak futures indeks saham di mana asset yang mendasarinya adalah indeks seperti

S&P 500 atau indeks bursa saham New York. Penyerahan berupa setiap saham dalam indeks tersebut jelas tidak praktis. Oleh karena itu, kontrak tersebut meminta

“penyerahan” tunai dengan jumlah yang sama dengan nilai indeks yang diperoleh pada tanggal jatuh tempo kontrak.

II.3.1.7 Regulasi

Di Amerika Serikat pengawasan atau regulasi bursa berjangka dilakukan oleh

Commodities Futures Trading Commission (CFTC). CFTC menetapkan ketentuan

modal bagi perusahaan anggota bursa berjangka, mengesahkan perdagangan kontrak baru, dan mengawasi pemeliharaan catatan perdagangan harian. Bursa berjangka juga bisa menetapkan jumlah limit harga futures yang dapat berubah dari hari ke hari.

Sementara di Indonesia pengawasan perdagangan aktiva derivatif khususnya komoditi adalah BAPPEBTI (Badan Pengawas Perdagangan Berjangka Komoditi) dan untuk derivatif keuangan seperti Indeks LQ45 dan Kontrak Opsi Saham (KOS) dilakukan oleh BAPEPAM (Badan Pengawas Pasar Modal).

II.3.1.8 Biaya Komisi

Biaya untuk komisi ditentukan melalui negosiasi dan didasarkan per satu transaksi dan dibayar hanya pada saat kontrak ditandatangani. Sedangkan ketika keluar atau berhenti dari kontrak tidak ada pembayaran komisi.

II.3.1.9 Perpajakan

Dikarenakan prosedur mark-to-market, pajak perdagangan berjangka adalah dihitung

II.3.2 Spesifikasi Futures Contract

Karena transaksi dilakukan antar pihak-pihak yang saling tidak tahu lawan transaksinya, maka kontrak berjangka tidak bisa dibuat tertulis. Untuk memberi kepastian kepada semua pihak, isi kontrak berjangka harus baku (standard). Kontrak berjangka standard biasanya memuat spesifikasi :

• "Aset acuan" (atau dikenal dengan istilah underlying asset). Bentuknya bisa

berupa satuan barel pada minyak mentah hingga suku bunga jangka pendek.

• "Jenis penyelesaian", baik dengan cara penyelesaian tunai maupun penyelesaian dengan cara penyerahan fisik aset acuan.

• "Nilai" dan unit dari aset acuan per kontrak. Ini dapat berupa nilai nosional obligasi, jumlah yang pasti dalam satuan barel dari minyak, unit dari valuta asing, nilai nosional dari deposito yang atasnya diperdagangkan suku bunga jangka pendek, dll.

• "Mata uang" yang dipergunakan dalam kontrak berjangka.

• "Peringkat" dari kemampuan penyerahan. Dalam obligasi, peringkat ini menunjukkan kemampuan pembayaran suatu obligasi. Dalam penyerahan komoditi secara fisik maka peringkat ini menunjukkan kualitas dari aset acuan serta cara dan lokasi penyerahan.

• Tanggal dan bulan penyerahan.

• Tanggal transaksi perdagangan terakhir.

• Rincian lainnya seperti kode komoditi, fluktuasi harga minimum yang diperkenankan.

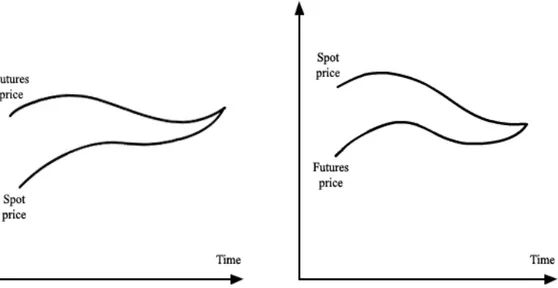

II.3.3 Konvergensi Harga Futures Terhadap Harga Spot

Berdasarkan spot-future parity theorem, dalam futures contract harga dari futures

dengan harga spot akan semakin mendekati sama pada saat semakin dekat dengan

tanggal jatuh tempo, dan pada akhirnya harga dari futures dengan spot akan menjadi

sama, sehingga pada saat itu basis akan menjadi nol, kejadian ini sering disebut dengan gejala konvergen. (Hull, 2005, hal.24-25)

Gambar II.3 Kurva Konvergensi

II.4 Hedging Futures Contract Untuk Meminimalkan Risiko

Menurut Weston, Copeland, dan Thomas (1995, hal.462), hedging adalah praktik

memperkecil risiko posisi portofolio saat ini dengan mengambil posisi yang mengimbangi dengan aktiva yang berkorelasi dengan portofolio sekarang.

Menurut Faisal (2001, hal.8), hedging adalah tindakan sederhana yang dilakukan oleh

perusahaan untuk menghindari atau mengurangi risiko kerugian akibat terjadinya transaksi bisnis.

II.4.1 Risiko Basis

Menurut Bodie, Kane, dan Marcus (2005, hal.479), basis merupakan selisih antara harga futures dengan harga tunai (spot price). Variasi nilai basis menunjukkan risiko

yang tersisa setelah lindung nilai. Risiko ini disebut risiko basis. Risiko basis timbul karena ketidak-pastian menjelang jatuh tempo kontrak berjangka (close out).

Pergerakan harga di pasar futures dengan harga spot pada dasarnya berjalan searah

(pararel) walaupun pada saat tertentu posisinya bisa mengecil dan membesar. Mengecilnya selisih harga di pasar futures dengan harga di pasar fisik disebut dengan

basis kuat (strong basis), sebaliknya bila selisih harga di pasar fisik dengan pasar spot

membesar, keadaan ini disebut dengan basis lemah (weak basis). (John C.Hull, 2005,

hal.54)

Rumus menghitung basis :

Basis risk = Spot price – Futures price

II.4.2 Mengukur Return (Imbal Hasil)

Menurut Sunaryo (2007, hal.31), return adalah tingkat hasil pengembalian yang

Rumus menghitung imbal hasil (return) diskret: 1 1 − − − = t t t S S S r t

S : Harga pada periode t

Rumus menghitung Imbal hasil (return) kontinu:

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ = −1 t t t S S ln R

II.4.3 Mengukur Risiko (Standar Deviasi)

Mengacu pada pendapat Sunaryo (2007, hal.12), risiko adalah kerugian dari kejadian yang tidak diharapkan. Ukuran risiko yang lazim adalah simpangan baku (standar deviasi).

Rumus menghitung standar deviasi :

σ

=

( )

(

)

1 1 2 2 − Σ − − Σ n n x n xi iII.4.4 Koefisien Korelasi

Menurut Supranto (2000, hal.152), koefisien korelasi (

ρ

) adalah suatu nilai yang mengukur kuat atau tidaknya hubungan antara variabel X dan variabel Y. Nilai koefisien korelasi ini paling sedikit -1 dan paling besar 1.Nilai

ρ

dapat dinyatakan sebagai berikut :-1 ≤

ρ

≥ 1 , artinya : jikaρ

= 1, hubungan X dan Y sempurna dan positif (mendekati 1, yaitu hubungan sangat kuat dan positif).Jika

ρ

= -1, hubungan X dan Y sempurna dan negatif (mendekati -1, yaitu hubungan sangat kuat dan negatif).Jika

ρ

= 0, hubungan X dan Y lemah sekali atau tidak ada hubungan.Menurut Aczel (2002, hal.458-459), korelasi dengan nilai di bawah 0,30 mempunyai hubungan yang lemah. Korelasi dengan nilai 0,30 hingga 0,70 mempunyai hubungan sedang. Korelasi dengan nilai di atas 0,70 mempunyai hubungan kuat. Hubungan yang sangat kuat antar dua variabel dinyatakan apabila korelasi mempunyai nilai di atas 0,90.

Rumus menghitung korelasi :

ρ

=( )

2 2( )

2 2 i i i i i i i i y y n x x n y x y x n Σ − Σ Σ − Σ Σ Σ − ΣII.4.5 Hedge Ratio

Menurut Hull (2005, hal.58-59), hedge ratio adalah rasio dari nilai kontrak yang

dapat diambil dalam kontrak futures. Hedge ratio merupakan koefisien korelasi antara

perubahan harga spot ∆S dan harga futures ∆F dengan standar deviasi ∆S dan ∆F.

Rumus menghitung hedge ratio :

h* =

ρ

F S Δ σ Δ σ dimana :σ

F = deviasi standar ∆F (perubahan harga kontrak berjangka)ρ

= koefisien korelasi antara ∆S dan ∆F.h* = hedge ratio

II.4.6 Optimal Number of Contracts

Optimal number of contracts adalah jumlah kontrak optimal yang sebaiknya diambil

investor dalam rangka hedging. (Hull, 2006, hal.58-60)

Menurut Weston, Copeland, dan Thomas (1995, hal.464), jumlah optimal kontrak

futures tergantung pada tiga hal :

1. Nilai aktiva dan harga kontrak futures,

2. Korelasi antara kontrak futures dan aktiva berisiko,

3. Deviasi standar aktiva berisiko dan kontrak futures.

Rumus menghitung optimal number of contracts :

F A Q N * h * N = Keterangan :

NA : Jumlah asset yang dihedging

QF : Jumlah dari satu futures kontrak

II.4.7 Value at Risk (VaR)

Menurut Hull (2005, hal.385), VaR menunjukan sebuah angka tunggal yang mentotalkan seluruh risiko yang ada dalam portofolio. Perhitungan VaR akan membuat suatu kesimpulan yang mudah untuk dimengerti, dengan pola hasil sebagai berikut ”Kami yakin X persen bahwa kita tidak akan rugi lebih dari Y dollar dalam jangka waktu N hari”.

Rumus menghitung VaR:

point Z t x s x N VAR = x Keterangan :

N : jumlah asset atau portofolio

s : standar deviasi dari suatu asset atau portofolio

t : waktu

Z point : tingkat keyakinan (confidence level), dicari dengan fungsi excel =NORMSINV

(confidence level)

Menurut Siahaan (2008, hal.196-199), sebelum melakukan hedging (lindung risiko),

terdapat beberapa faktor yang harus selalu diperhatikan seperti berikut:

1. Menentukan kontrak berjangka yang paling cocok digunakan sebagai instrumen lindung risiko. Ada beberapa aspek yang perlu diperhatikan untuk keputusan ini:

a. Pilihlah instrumen lindung risiko yang pergerakan harga sekuritas induk mempunyai korelasi dengan komoditi yang akan dilindungi dari risiko harga.

b. Pilih banyaknya (jumlah) kontrak yang paling mungkin, terbagi habis dengan jumlah komoditi yang di-hedge

c. Pilihlah kontrak berjangka yang tanggal settlementnya mendekati waktu yang

dibutuhkan untuk lindung risiko/lindung nilai. Pergerakan harga kontrak berjangka harus paralel dengan pergerakan harga komoditi induk dalam waktu singkat.

d. Pilihlah instrumen lindung nilai yang likuid.

2. Menentukan hedge rasio yang tepat. Rasio ini akan menentukan berapa persisnya

unit kontrak komoditi yang digunakan sebagai alat lindung nilai yang harus dijual per komoditi agar lindung nilai sempurna.

3. Menentukan target price (harga yang ditargetkan) dan efektivitas lindung risiko:

a. Estimasi berapa besar deviasi yang terjadi antara target price dari hedge secara teoritis

dengan harga aktual yang terjadi. Residual hedging risk dinyatakan dengan deviasi

standar.

b. Estimasi potensi risiko komoditi yang di-hedge serta bandingkan dengan risiko

rata-rata komoditi yang tidak di-hedge. Efektivitas hedge (hedge effectivenes) adalah

persentase risiko yang dapat dieliminir hedging. Contoh, jika hedge dapat

menghilangkan 90% risiko memiliki/mempertahankan sesuatu komoditi, berarti lindung nilai (hedge) dinyatakan efektif 90%.

II.5 Analisis Teknikal Simple Moving Average

Sesuai dengan namanya, Simple Moving Average (SMA) mencerminkan harga

sederhana. Harga rata-rata yang paling umum digunakan adalah harga penutupan. Namun parameter ini bisa saja diganti dengan menggunakan harga pembukaan, harga tertinggi dan lain-lain. Rentang waktu yang dimaksud juga bisa bervariasi sesuai dengan setting yang ditentukan oleh trader sendiri. Namun yang paling umum digunakan adalah antara 10,20,25,30,50, 100 dan 200 hari. Semakin singkat periode waktu yang digunakan maka akan menghasilkan sinyal yang semakin sensitif.

Rumus perhitungan pada SMA-5 adalah:

Harga hari pertama s/d kesepuluh= hl, h2, h3, h4, h5

SMA = hl + h2+ h3+ h4+h5

5

SMA (n)day = harga rata-rata dari harga (n) hari sebelumnya

Berikut adalah contoh perhitungan 5-day SMA yang menjumlahkan Harga Penutupan selama 5-hari terakhir, dan kemudian hasilnya dibagi 5 untuk mendapatkan nilai SMA.

10 + 11 + 12 + 13 + 14 = 6 0

60 : 5 = 12

Nilai-nilai perhitungan tersebut ditampilkan menjadi sebuah "garis” dalam charts

yang dapat memberikan sinyal kepada traders. Sinyal tersebut bisa berupa sinyal beli

ataupun sinyal jual tergantung pada pergerakan harga komoditas yang melintasi garis SMA tersebut.

Bila harga bergerak dari bawah memotong ke atas garis SMA maka menghasilkan sinyal beli. Sebaliknya bila harga bergerak dari atas memotong ke bawah garis SMA maka menghasilkan sinyal jual. Moving Averages dinyatakan telah tertembus (valid break) bila harga penutupan telah berada di luar garis MA. Dalam kategori sebagai trend following indicators, bila harga komoditas sedang uptrend maka garis MA akan

membayangi dari bawah, bila harga sedang downtrend maka garis MA akan

membayangi dari atas.

Manfaat dari SMA (Simple Moving Average) antara lain:

- Menentukan trend, support dan resistance.

- Menandakan sinyal bullish dan sinyal bearish.

- Sebagai filter pada pergerakan harga/ indikator lain.

DOUBLE CROSSOVER MOVING AVERAGES

Garis MA dengan periode yang lebih pendek akan "menempel" lebih dekat kepada harga komoditas atau dikatakan lebih sensitif. Hal ini ada sisi negatif dan positifnya. Dari sisi positifnya garis MA ini akan lebih cepat mengirimkan sebuah sinyal kepada

traders, namun di sisi negatif kadang terjadi perpotongan yang terlalu sering

menghasilkan bad signals (whipsaws). Sedangkan MA dengan periode yang panjang

mempunyai kinerja yang lebih baik pada saat sedang memiliki trend (trending), namun

konsekuensi dari sinyal yang "terlambat" pada MA periode panjang ini dapat membuat

Jadi dapat disimpulkan bahwa periode yang lebih panjang akan berkinerja lebih baik bila trend terus berlanjut, tetapi periode yang lebih pendek berkinerja lebih baik bila trend tersebut akan reversal. Karena kelemahan yang ditemukan dalam MA ini, sebagian

dari kalangan traders menggunakan kombinasi dua garis MA sekaligus untuk saling

konfirmasi atau memperkuat sinyal. Metode ini disebut Double Crossover Method.

Terdapat beberapa kombinasi yang paling umum digunakan, yaitu kombinasi MA-10 dengan MA-50 untuk perdagangan saham short-term, dan kombinasi 5 dengan

MA-20 untuk futures traders yang biasanya memiliki time horizon lebih pendek lagi.

Kombinasi MA-20 dengan MA-50 untuk medium-term, sedangkan kombinasi MA-50

dengan MA-200 sering digunakan untuk time horizon yang lebih long-term.

Cara membaca sinyal pada metode Double Crossover ini sangat mudah, yaitu dengan

memperhatikan perpotongan yang terjadi di antara kedua garis MA tersebut. Bila garis MA periode pendek "memotong ke atas" garis MA yang memiliki periode lebih panjang maka akan memberikan sinyal bullish, atau sering disebut dengan istilah Golden cross.

Sebaliknya bila garis MA periode pendek tersebut "memotong ke bawah" garis MA yang memiliki periode lebih panjang, maka disebut sebagai sinyal bearish atau Death Cross.