Pokojninski skladi in sistemi pokojninskega zavarovanja : diplomsko delo

Bebas

65

0

0

Teks penuh

(2) UNIVERZA V MARIBORU EKONOMSKO – POSLOVNA FAKULTETA MARIBOR. DIPLOMSKO DELO. POKOJNINSKI SKLADI IN SISTEMI POKOJNINSKEGA ZAVAROVANJA. Kandidatka: Nataša Vrečnak Študentka: rednega študija Številka indeksa: 81549681 Program: univerzitetni Študijska smer: Finance in bančništvo Mentor: doc. dr. Žan Jan Oplotnik. Zg. Bistrica, oktober 2007.

(3) 2 PREDGOVOR V Sloveniji je bil konec 20. stoletja pokojninski sistem in s tem povezana socialna varnost v krizi. Ljudje so se začeli vse bolj zavedati, da jim pokojnina, ki jo bodo prejemali v času upokojitve, ne bo več zadostovala za normalen življenjski standard. Večji premik na tem področju je bil narejen leta 2000, ko je začela veljati nova pokojninska reforma. V veljavo je stopil tri stebrni pokojninski sistem, k prvemu stebru sta bila dodana še drugi in tretji steber. Pojavljati se je začelo vprašanje, kako v starosti obdržati enak standard, kot v času zaposlitve, saj se bodo pokojnine začele postopno zniževati. Odgovor vidimo v vključitvi v prostovoljno dodatno pokojninsko zavarovanje. Z dodatno pokojnino, zraven redne starostne, bo moč v času upokojitve ohraniti že pridobljeni življenjski standard. Glavni motiv za izbiro teme naše diplomske naloge je bil, odgovoriti na zgoraj postavljeno vprašanje in si pridobiti znanje o vzajemnih pokojninskih skladih in pokojninskih družbah, v katerih vidimo rešitev krize javnega pokojninskega sistema v Sloveniji. Prav zaradi slabe informiranosti in nezaupanja v pokojninske sklade in pokojninske družbe smo se odločili, da predstavimo njihovo delovanje. Vzroke za krizo pokojninskega sistema gre iskati v demografskem pojavu, kar pomeni, da se je podaljšala življenjska doba ljudi, znižala se je stopnja rodnosti, raven pravic iz javnega pokojninskega sistema pa je bila previsoka. Zraven tega, pa sta še visoka brezposelnost in predčasno upokojevanje, pripeljala do preobremenjenosti pokojninske blagajne. Zaradi padanja natalitete je vse manjše število zaposlenih vzdrževalo vedno več upokojencev. Leta 1990 je 2,3 delavcev vzdrževalo enega upokojenca, leta 2006 pa le še 1,6. Zaradi vse večjih izdatkov za socialno varnost, se je začel večati proračunski primanjkljaj. Naloga države je bila, razbremeniti vse večje breme na javne finance in na aktivno prebivalstvo. Država je morala približati sistem dodatnega pokojninskega zavarovanja celotni delovno aktivni populaciji. Namen drugega in tretjega stebra je, da si zaposleni, že v svojem aktivnem delovnem obdobju privarčuje dodatno pokojnino. Obvezni prvi steber bo v bodoče opravljal le funkcijo osnovne socialne varnosti. Drugi in tretji steber sta v Sloveniji prostovoljna, v njun okvir pa spadajo pokojninski skladi in pokojninske družbe. V drugi steber spada dodatno obvezno pokojninsko zavarovanje in dodatno prostovoljno individualno ter kolektivno pokojninsko zavarovanje. Država skuša spodbujati varčevanje v drugem stebru s pomočjo davčnih olajšav, tretji steber pa je namenjen tistim, ki želijo in zmorejo privarčevati več. V letu 2001 so v Sloveniji začeli delovati pokojninski skladi in pokojninske družbe. Trenutno je v Sloveniji 12 izvajalcev prostovoljnega dodatnega pokojninskega zavarovanja in sicer, pet odprtih vzajemnih pokojninskih skladov, eden zaprti vzajemni pokojninski sklad, štiri pokojninske družbe in dve zavarovalnici. Ljudje so premalo informirani o nujnosti dodatnega pokojninskega zavarovanja. Le 10% ljudi v Sloveniji je vključenih v individualno dodatno pokojninsko zavarovanje, vsi ostali so vključeni preko delodajalcev. Udeležba v pokojninskih skladih in pokojninskih družbah je še vedno skromna, čeprav vztrajno raste. Mogoče gre razloge iskati v tem, da je udeležba v drugem stebru prostovoljna. Nekatere evropske države so ta problem rešile tako, da je udeležba v drugem stebru obvezna. V sklopu tega.

(4) 3 problema, bomo v zadnjem poglavju opisali pokojninsko zavarovanje na Švedskem v Italiji in Veliki Britaniji. Udeležba v drugem stebru je na Švedskem in v Veliki Britaniji obvezna, v Italiji in Sloveniji pa prostovoljna..

(5) 4 KAZALO VSEBINE 1. UVOD.................................................................................................................................6 1.1 Opredelitev področja in problema ....................................................................................6 1.2 Namen, cilji in osnovne trditve.........................................................................................7 1.3 Predpostavke in omejitve raziskave..................................................................................8 1.4 Predvidene metode raziskovanja ......................................................................................8. 2. SOCIALNA VARNOST...................................................................................................9 2.1 Prispevki za socialno zavarovanje ....................................................................................9 2.1.1 Prispevne stopnje .......................................................................................................9 2.1.2 Primer obračuna davkov in prispevkov zaposlenega delavca .................................10 2.2 Pokojninsko in invalidsko zavarovanje ..........................................................................11. 3. SISTEMI POKOJNINSKEGA ZAVAROVANJA V SLOVENIJI ...........................13 3.1 Javni pokojninski sistem – prvi steber............................................................................14 3.1.1 Dokladni sistem financiranja ...................................................................................14 3.2 Zavod za pokojninsko in invalidsko zavarovanje...........................................................16 3.2.1 Dejavnost zavoda.....................................................................................................17 3.2.2 Prihodki in odhodki zavoda .....................................................................................17 3.2.3 Bilanca zavoda.........................................................................................................18 3.2.4 Starostna pokojnina..................................................................................................19 3.3 Razlogi za krizo dokladnega sistema financiranja..........................................................20 3.4 Dodatno pokojninsko zavarovanje – drugi steber...........................................................21 3.4.1 Naložbeni sistem financiranja..................................................................................23 3.5 Obvezno dodatno pokojninsko zavarovanje ...................................................................23 3.6 Prostovoljno dodatno pokojninsko zavarovanje .............................................................24 3.6.1 Individualno prostovoljno dodatno pokojninsko zavarovanje.................................25 3.6.2 Kolektivno prostovoljno dodatno pokojninsko zavarovanje ...................................26 3.7 Dodatna starostna pokojnina...........................................................................................27 3.8 Kapitalska družba pokojninskega in invalidskega zavarovanja - KAD .........................27 3.8.1 Sklad obveznega dodatnega pokojninskega zavarovanja - SODPZ ........................28 3.9 Pokojninsko zavarovanje na podlagi osebnega varčevanja – tretji steber ......................29. 4. POKOJNINSKI SKLADI V SLOVENIJI....................................................................30 4.1 Pokojninski načrt ............................................................................................................30 4.2 Značilnosti vzajemnih pokojninskih skladov .................................................................31 4.3 Vrste vzajemnih pokojninskih skladov...........................................................................35 4.3.1 Struktura naložb.......................................................................................................38 4.3.2 Donos .......................................................................................................................39 4.4 Pokojninske družbe.........................................................................................................40 4.4.1 Vrste pokojninskih družb.........................................................................................42 4.4.2 Donos .......................................................................................................................44 4.5 Zavarovalnice..................................................................................................................44 4.6 Primerjava izvajalcev dodatnih pokojninskih zavarovanj ..............................................45.

(6) 5 5. SISTEMI POKOJNINSKEGA ZAVAROVANJA V EVROPSKI UNIJI ................48 5.1 Sistemi pokojninskega zavarovanja v Italiji ...................................................................48 5.2 Sistemi pokojninskega zavarovanja na Švedskem..........................................................50 5.3 Sistemi pokojninskega zavarovanja v Veliki Britaniji ...................................................52. 6. SKLEP .............................................................................................................................55. 7. POVZETEK / ZUSAMMENFASSUNG.......................................................................58. 8. LITERATURA IN VIRI ................................................................................................59 8.1 Literatura.........................................................................................................................59 8.2 Viri .................................................................................................................................59. 9. SEZNAM TABEL IN SLIK...........................................................................................64 9.1 Seznam tabel ...................................................................................................................64 9.2 Seznam slik .....................................................................................................................64.

(7) 6 1. UVOD. 1.1 Opredelitev področja in problema V diplomskem delu bomo raziskali sisteme pokojninskega zavarovanja v Sloveniji in kot posledico staranja prebivalstva in padanja natalitete v Sloveniji, ter s tem povezan problem zagotavljanja socialne varnosti, predstavili pokojninske sklade in pokojninske družbe. V prvem delu diplomskega dela, bomo predstavili teoretična spoznanja s področja socialne varnosti. Sledi opis delovanja in problemov dokladnega sistema financiranja oz. prvega stebra in predstavitev razlogov, zakaj je bila leta 2000 reforma pokojninskega sistema v Sloveniji nujno potrebna. Zakon je prinesel zniževanje pokojnin in zaostril pogoje za upokojitev. Kasneje bomo izhajali iz opisanega problema javnega pokojninskega sistem in predstavili razloge za uvedbo in delovanje drugega in tretjega stebra oz. naložbenega sistema financiranja. Izhajajoči iz drugega in tretjega stebra, bomo v drugem delu diplomskega dela, predstavili pokojninske družbe in pokojninske sklade v Sloveniji, njihove oblike, značilnosti, delovanje, upravljavce, donosnost in medsebojne razlike. V tretjem delu diplomskega dela, pa bomo opisali sisteme pokojninskega zavarovanja v naslednjih državah Evropske unije: Italija, Velika Britanija in Švedska. Eden izmed osnovnih problemov, s katerim se srečujejo številne evropske države v zadnjih desetletjih je, da so postali izdatki za socialno varnost preveliki in neobvladljivi. Če pogledamo demografsko sliko slovenskega prebivalstva, lahko vidimo, da narašča število starejših oseb oz. upokojencev, hkrati pa upadanje natalitete vodi v negativno stopnjo rasti prebivalstva. Z vidika socialne varnosti pa le-to pomeni, da vedno manjše število zaposlenih vzdržuje vedno več upokojencev. Leta 1984 je bilo razmerje 1:3 lani pa le še 1:1,6. Raven pravic iz prvega stebra je postala previsoka in posledično pokojninska blagajna preobremenjena. Zaradi vse večjih izdatkov za socialno varnost se je začel večati proračunski primanjkljaj. To pa je v Sloveniji (po vzoru držav EU), terjalo preobrazbo pokojninskega sistema iz javnih v privatne sfere. S sklenitvijo delovnega razmerja se zaposleni vključi v socialno zavarovanje, v okvir katerega spada tudi pokojninsko zavarovanje. Zavod za pokojninsko in invalidsko zavarovanje zbira prispevke za pokojninsko in invalidsko zavarovanje od delodajalcev in sedanjih zaposlenih in jih izplačuje v obliki pokojnin, upokojencem. Gre za tako imenovano medgeneracijsko pogodbo. Vendar pa se bodo v bodoče pravice na podlagi medgeneracijske pogodbe zelo znižale. Namen uvedbe drugega in tretjega stebra je odprava zgoraj navedenih problemov. To pa je možno samo v primeru, če si zaposleni že v svojem aktivnem delovnem obdobju privarčujejo dodatno pokojnino. S tem je država razbremenila javi pokojninski sistem, kot alternativo pa smo dobili pokojninske sklade in pokojninske družbe, v katere varčujemo za dodatno pokojnino. Drugi in tretji steber sta prostovoljna, razlika med njima je v tem, da so v drugem stebru priznane davčne olajšave s strani države in da se izvaja po pokojninskem načrtu. S tem želi država spodbuditi vključevanje in preprečiti.

(8) 7 prevelike socialne razlike med upokojenci. Tretji steber pa je namenjen tistim, ki zmorejo in lahko privarčujejo več. Pokojninski skladi in pokojninske družbe so v svetu že nekaj časa uveljavljena in priljubljena oblika dodatnega varčevanja za starost. Pokojninski skladi so razdeljeni na vzajemne pokojninske sklade in pokojninske družbe. Bistvo le-teh pa je, zagotoviti si dodatno pokojnino za starost. Pokojninski sklad ni pravna oseba in je organiziran kot vzajemni pokojninski sklad. Ločimo odprte in zaprte. Vzajemni sklad pa se lahko oblikuje kot pokojninska družba, ki je statusno pravna oseba in je organizirana kot delniška družba. Za razliko od pokojninskega sklada je profitna organizacija. V tretjem delu diplomske naloge pa bomo predstavili sisteme pokojninskega zavarovanja na Švedskem ter v Italiji in Veliki Britaniji. Te države smo zajeli zato, ker želimo predstaviti vse tri evropske modele socialne varnosti: Bismarckovega, Skandinavskega in Beveridgevega. 1.2 Namen, cilji in osnovne trditve Namen diplomske naloge je poglobiti znanje s področja delovanja vzajemnih pokojninskih skladov in pokojninskih družb v Sloveniji, ki se v zadnjem času zdijo primerna izbira, če si želimo privarčevati dodatno pokojnino za starost. V diplomski nalogi bomo prikazali vrste vzajemnih pokojninskih skladov in pokojninskih družb, njihove značilnosti ter prednosti in slabosti. Analizirali bomo tudi krizo javnega sistema financiranja in posledice krize, ki so prinesle razvoj dodatnega pokojninskega zavarovanja, pokojninske sklade in pokojninske družbe. Želimo doseči naslednje cilje: • natančno opisati in analizirati krizo javnega sistema financiranja, • katere možnosti je imela država in kaj je prinesla pokojninska reforma, • kaj nam mora pomeniti socialna varnost in dodatno pokojninsko zavarovanje, • analiza delovanja pokojninskih skladov v Sloveniji, • predstaviti pokojninski sistem na Švedskem v Italiji in Veliki Britaniji. Osnovne trditve ( teze ): Časi, ko so bile pokojnine iz obveznega pokojninskega zavarovanja zadosten dohodek za ljudi v času njihove upokojitve, so mimo. V diplomski nalogi bomo skušali dokazati hipotezo, da so vzajemni pokojninski skladi in pokojninske družbe, kot ena izmed alternativnih oblik varčevanja za dodatno pokojnino v starosti, z vidika davnih olajšav dobra izbira. Dokazali bomo, da vključitev v dodatno pokojninsko zavarovanje ni več vprašanje, ampak je nuja in da zadeva vsakega posameznika. Do izboljšav na področju javnega pokojninskega sistema definitivno ne bo prišlo, nasprotno, zaradi padanja razmerja med delovno aktivnimi in upokojenci, se bodo pravice iz pokojninske blagajne še zmanjšale. Naše mnenje je, da bi udeležba v drugem stebru morala biti obvezna..

(9) 8 1.3 Predpostavke in omejitve raziskave Predpostavke: predpostavljamo, da so ljudje slabo obveščeni o krizi javnega pokojninskega sistema in, da se nujnosti dodatnega pokojninskega zavarovanja sploh ne zavedajo. Predpostavljamo tudi, da je prihodnji razvoj pokojninskih skladov težko napovedati, saj ljudje še vedno nimajo dovolj zaupanja v njihovo delovanje (tukaj predvsem mislimo na individualno prostovoljno pokojninsko zavarovanje). Za pridobitev zaupanja ljudi je potrebno ljudi informirati o delovanju ter prednostih in slabostih vzajemnih pokojninskih skladov in pokojninskih družb. Omejitve: pri pisanju diplomske naloge se bomo omejili na nove podatke. Skušali bomo zajeti podatke iz let 2005 in 2006, starejše podatke bomo uprabili samo v primeru, če novejši podatki ne bi bili dostopni. V petem delu, pri razlagi pokojninskih sistemov v državah članicah evropske unije, se bomo omejili na tri izbrane države. Le-te so: Švedska, Italija in Velika Britanija. 1.4 Predvidene metode raziskovanja Pri pripravi diplomske naloge bomo uporabili mikroekonomsko raziskavo, saj bomo analizirali delovanje posamičnega vzajemnega pokojninskega sklada in posamične pokojninske družbe ter njihove prednosti in slabosti. Uporabili pa bomo tudi deskriptivni pristop, saj bomo opisovali pojme in dejstva. Za metodo raziskovanja bomo uporabili deskriptivni pristop z metodo kompilacije, ker bomo povzemali stališča, sklepe in spoznanja drugih avtorjev. Pri opisovanju dejstev (npr.:opis zakonodaje) in procesov bomo uporabili metodo deskripcije. S komparativno metodo pa bomo primerjali različne podatke, s pomočjo katerih bomo kasneje navedli določena dejstva. Pri ugotavljanju donosnosti vzajemnih pokojninskih skladov in pokojninskih družb pa bomo uporabili analitični pristop. Podatke za izdelavo diplomske naloge bomo zbirali iz domače in tuje strokovne literature, člankov, zakonodaje, spletnih strani različnih državnih organizacij in družb..

(10) 9 2. SOCIALNA VARNOST. Sistemi socialne varnosti, ki se financirajo pretežno s prispevki, so sistemi socialnega zavarovanja. Ljudje si želijo socialne varnosti. Dokler so zdravi in delovno sposobni, skušajo poskrbeti za čase, ko se bodo njihovi dohodki zmanjšali zaradi bolezni, invalidnosti ali starosti. Slovenski sistem socialne varnosti izhaja iz bismarijanskega modela1. Utemeljen je z ustavo, po kateri je Republika Slovenija pravna in socialna država, državljani pa imajo pod pogoji, določenimi z zakonom, pravico do socialne varnosti (Stanovnik 2004, 186). 2.1 Prispevki za socialno zavarovanje Socialno zavarovanje mora imeti vsakdo, ki pridobiva kakršnekoli dohodke iz katerekoli dovoljene dejavnosti. Z zakonom o prispevkih za socialno varnost se določa obračunavanje, plačevanje ter stopnja prispevkov za: • zavarovanje za primer brezposelnosti, • pokojninsko in invalidsko zavarovanje, • obvezno zdravstveno zavarovanje, • zavarovanje za materinstvo in • zavarovanje za nesreče pri delu in poklicne bolezni. Sistem socialne varnosti v Sloveniji temelji na plačevanju prispevkov, ki jih plačujejo deloma delodajalci in deloma delojemalci oz. zaposleni in samozaposleni. Višina prispevkov je določena z Zakonom o plačevanju prispevkov za socialno varnost. V tem zakonu je opredeljena višina prispevkov, ki jih plačuje delodajalec in višina prispevkov, ki jih plačuje delavec. Prispevna osnova je bruto plača, od katere se obračunajo prispevki (ZRSZ 2007a). Po zakonu so vsi zavezanci: zaposleni, zavarovanci, delodajalci, Republika Slovenija, Zavod za pokojninsko in invalidsko zavarovanje Slovenije, Zavod za zdravstveno zavarovanje Slovenije, Zavod Republike Slovenije za zaposlovanje in drugi (ZPSV, 2. člen). 2.1.1 Prispevne stopnje Vsi zavezanci morajo plačevati prispevke po stopnjah, ki jih določi Državni zbor Republike Slovenije na predlog Vlade Republike Slovenije. Za pokojninsko in invalidsko zavarovanje se plačujejo prispevki (ZPSV, 8. člen): • prispevek zavarovancev, ki znaša 15,50%, • prispevek delodajalcev, ki znaša 8,85% (ZPSV-B, 1. člen), • prispevek delodajalcev za zavarovalno dobo s povečanjem od 4,20% do 12,60%, • prispevki za posebne primere zavarovanja. Za obvezno zdravstveno zavarovanje se plačujejo prispevki (ZPSV, 11. člen): • zavarovanci po stopnji 6,36%, • delodajalci po stopnji 6,56% (ZPSV-D, 1. člen). 1. Socialno zavarovanje se je razvilo v Nemčiji v času vladavine nemškega kanclerja Bismarcka leta 1881..

(11) 10 Za porodniško oz. starševsko varstvo se plačujejo prispevki (ZPSV, 13. člen): • zavarovanci po stopnji 0,10%, • delodajalci po stopnji 0,10%. Za primer brezposelnosti se plačujejo prispevki (ZPSV, 14. člen): • zavarovanci po stopnji 0,14%, • delodajalci po stopnji 0,06%. Prispevki za nesreče ali poškodbe pri delu in poklicne bolezni znašajo (ZPSV, 12. člen): • delodajalci za zavarovance po stopnji 0,53%. Prispevki delojemalcev oz. zavarovancev znašajo skupaj 22,10%, prispevki delodajalcev pa 16,10%. Skupaj torej znašajo vsi prispevki delodajalcev in delavcev 38,2%, od tega za pokojninsko zavarovanje 24,35%. Prispevki se plačujejo skladno z zakoni, ki urejajo njihova področja; skladno z Zakonom o pokojninskem in invalidskem zavarovanju, skladno z Zakonom o zdravstvenem zavarovanju, skladno z Zakonom o družinskih prejemkih in skladno z Zakonom o zaposlovanju in zavarovanju za primer brezposelnosti. Slovenski sistem socialne varnosti ne pozna posebnega sistema zavarovanja za nesreče pri delu in poklicne bolezni, zato se pristojnost pri izvajanju deli med Zavodom za zdravstveno zavarovanje in Zavodom za pokojninsko in invalidsko zavarovanje. Socialno zavarovanje je obvezno, saj je le tako možno zagotoviti njegovo delovanje. S sklenitvijo delovnega razmerja in pogodbe o zaposlitvi, se delavec vključi v sistem obveznega socialnega zavarovanja. Delodajalec mora delavca prijaviti v sistem zavarovanja v osmih dneh od sklenitve delovnega razmerja. S tem zaposleni pridobi status zavarovane osebe. Samostojni podjetnik sam vloži prijavo v zavarovanje, kot zavezanec za prispevek, ko prične opravljati dejavnost. Matično evidenco zavezancev za prispevke in kdo so zavarovanci, vodi za vse vrste zavarovanj v sistemu socialne varnosti Zavod za zdravstveno zavarovanje. Izpolnjevanje obveznosti vplačila prispevkov nadzira Agencija za javnofinančne evidence Slovenije (ZPIZ 2007b). 2.1.2 Primer obračuna davkov in prispevkov zaposlenega delavca Prispevki zaposlenega oz. zavarovanca so naslednji: Prispevek zavarovanca za pokojninsko in invalidsko zavarovanje Prispevek zavarovanca za zdravstveno zavarovanje Prispevek zavarovanca za starševsko varstvo Prispevek zavarovanca za primer brezposelnosti Skupaj prispevki za socialno varnost. 15,50% 6,36% 0,10% 0,14% 22,10%. Vzemimo, da znaša bruto plača 700 € na mesec. Zaposleni plača 22,10% od 700 €, torej 154,70 € prispevkov. Delodajalec pa mora plačati dohodnino. Najprej je potrebno izračunati osnovo za odmero dohodnine: bruto dohodek – prispevki za socialno varnost oz. 700 € - 154,70 € = 545,30 €. Nato je potrebno odšteti še splošno olajšavo, ki je znašala v letu 2006 210,2.

(12) 11 €; 545,30 € - 210,2 € = 335,1 €. Plačilo dohodnine znaša v najnižjem razredu 16% od osnove 335,1 € oz. 53,62 €. Končni izračun neto plače znaša. 700,00 € - 154,70 € 53,62 € = 491,98 €. Znesek 491,98 € bo zaposleni dobil nakazan na svoj transakcijski račun. V ta znesek niso všteti potni stroški in stroški za malico. Te stroške mora zaposleni dobiti izplačane še zraven svoje plače (Štrovs 2000, 123). 2.2 Pokojninsko in invalidsko zavarovanje Zavarovanje za starost je v Sloveniji urejeno z Zakonom o pokojninskem in invalidskem zavarovanju, je obvezno in spada v okvir socialnega zavarovanja. Z obveznim pokojninskim zavarovanjem se zavarovancem na podlagi dela, prispevkov, ter po načelih vzajemnosti in solidarnosti, zagotavljajo pravice za primer starosti, invalidnosti, smrti, telesne okvare ter potrebe po stalni pomoči in postrežbi. Nosilec in izvajalec obveznega pokojninskega zavarovanja je Zavod za pokojninsko in invalidsko zavarovanje (ZPIZ-1, 10. člen). Zavarovanci morajo plačevati prispevke in so vse osebe, ki so zaposlene ali samozaposlene v Sloveniji; le-ti so delavci zaposleni pri pravnih osebah, zaposleni pri zasebnikih, organizacijah in mednarodnih organizacijah oz. tujcih, zaposleni pri delodajalcu s sedežem v Republiki Sloveniji, ki so bili poslani na delo v tujino in kmetje ter še nekatere druge osebe, ki opravljajo določene dejavnosti, ki so podlaga za obvezno zavarovanje. Zavarovani pa so lahko še: vajenci, vrhunski športniki, šahisti, brezposelni zavarovanci, zaporniki, prostovoljni zavarovanci, učenci (dijaki in študentje) v gospodarstvu in starši, ki so upravičeni do starševskega dodatka (ZPIZ-1 2004, 17-29). Sedanji zaposleni in delodajalci plačujejo vsak mesec prispevke od bruto plače, ki jih zbira Zavod za pokojninsko in invalidsko zavarovanje in vsak mesec izplačuje v obliki pokojnin, upokojencem. Po zakonu znaša prispevna stopnja 15,50% za zaposlene in 8,85% za delodajalce, skupaj torej 24,35%. To so osnovni viri zavoda. Dodatni vir pa predstavljajo prispevki zavarovancev in delodajalcev za primer invalidnosti, poškodb pri delu in poklicnih bolezni ter še prispevki za odkup pokojninske dobe in posebni primeri zavarovanja. Poleg tega se obveznosti zavoda financirajo tudi iz Kapitalskega sklada pokojninskega in invalidskega zavarovanja in iz državnega proračuna. Obvezno pokojninsko zavarovanje temelji na odgovornosti države, saj država zagotavlja upravičencem izplačevanje pokojnin tudi v primeru, ko so odhodki zavoda večji od prihodkov. V primeru izgube se razlika pokrije iz državnega proračuna. Država določa pravila in nadzoruje poslovanje nosilcev obveznega pokojninskega zavarovanja (ZRSZ 2007b). Z obveznim pokojninskim in invalidskim zavarovanjem se zagotavljajo naslednje pravice: • pravica do pokojnine, • pravice iz invalidskega zavarovanja, • dodatne pravice in • druge pravice (ZPIZ-1 2004, 11).

(13) 12 Prispevki so zneski, ki jih zavarovanec oz. delodajalec vplača v korist zavarovanca v obvezno, obvezno dodatno ali prostovoljno dodatno pokojninsko zavarovanje in ki se upoštevajo pri določanju pravic iz zavarovanja. Zavarovalna doba je obdobje, ko je bil zavarovanec vključen v obvezno ali prostovoljno pokojninsko in invalidsko zavarovanje ter obdobja, za katera so bili plačani prispevki. Na podlagi zavarovalne dobe, se ugotavljajo pogoji za pridobitev pravice do pokojnine in glede na to, se določi odstotek za odmero pokojnine. Delovna doba je zavarovalna doba, brez upoštevanja dokupljene dobe študija in vojaškega roka ter dodane dobe. Pokojninska osnova je mesečno povprečje plač oz. zavarovalnih osnov, od katerih so bili posamezniku obračunani prispevki v najugodnejših zaporednih 18 letih zavarovanja po 1.1.1970. Gre za plače in zavarovalne osnove, zmanjšane za prispevke. Podlaga za pridobitev pravic iz pokojninskega in invalidskega zavarovanja so poleg upokojitve oz. starosti lahko tudi: invalidnost, potreba po stalni pomoči in postrežbi, telesna okvara in smrt (Vodovnik 2001, 91). Nov zakon o pokojninskem in invalidskem zavarovanju ZPIZ – 1 (Uradni list RS, št. 106/99), ki je začel veljati 01.01.2000, je prinesel zniževanje pokojnin v okviru obveznega pokojninskega in invalidskega zavarovanja in zaostrene pogoje za upokojitev. To pa pomeni, da smo prvič dobili možnost vključitve v prostovoljne oblike dodatnih pokojninskih zavarovanj (MN 2007b). Na začetku želimo predstaviti socialno zavarovanje in napraviti izhodišče, kam moramo uvrščati obvezno pokojninsko zavarovanje. V naslednjih poglavjih bomo natančno predstavili prvi, drugi in tretji steber in njihovo financiranja. V četrtem poglavju bomo predstavili vzajemne pokojninske sklade in pokojninske družbe v Sloveniji. V zadnjem poglavju pa bomo predstavili sisteme pokojninskega zavarovanja na Švedskem v Italiji in Veliki Britaniji..

(14) 13 3. SISTEMI POKOJNINSKEGA ZAVAROVANJA V SLOVENIJI. Po novem zakonu ZPIZ-1 celotni sistem pokojninskega zavarovanja v Sloveniji obsega: • prvi steber - obvezno pokojninsko in invalidsko zavarovanje na podlagi medgeneracijske solidarnosti, • drugi steber - obvezna in prostovoljna dodatna pokojninska zavarovanja, • tretji steber - pokojninsko zavarovanje na podlagi osebnega dodatnega varčevanja (Žnidaršič Kranjc 2000, 18). SLIKA 1: OBLIKE POKOJNINSKIH SISTEMOV V SLOVENIJI. OBLIKE POKOJNINSKIH SISTEMOV V SLOVENIJI. JAVNI POKOJNINSKI SISTEM prvi steber – obvezno pokojninsko in invalidsko zavarovanje. Oblike financiranja: - dokladni sistem financiranja po medgeneracijski pogodbi. Nosilec je Zavod za pokojninsko in invalidsko zavarovanje. ZASEBNI OZ. PRIVATNI POKOJNINSKI SISTEM drugi in tretji steber. Oblike financiranja (drugi steber): - naložbeni sistem financiranja. Nosilci so vzajemni pokojninski skladi, pokojninske družbe in zavarovalnice. Oblike financiranja (tretji steber): - naložbeni sistem financiranja. Osebno dodatno varčevanje v bankah, zavarovalnicah in vzajemnih skladih. Pri drugem stebru ločimo: - obvezno dodatno pokoj. zavarovanje, - prostovoljno dodatno pokoj. zavarovanje (davčne olajšave). Pri tretjem stebru ločimo: - varčevalni računi v bankah in zavarovalnicah brez davčnih olajšav.

(15) 14 3.1 Javni pokojninski sistem – prvi steber Značilno je, da so bile kontinentalne države, ki so v preteklosti razvile Bismarckov sistem socialnega zavarovanja, zelo velikodušne pri odmerjanju pravic. Med njimi je tudi Slovenija, za katero je v okviru prvega stebra značilna medgeneracijska pogodba oz. dokladni sistema financiranja, po načelu pay as you go2. Značilnosti: • obvezno pokojninsko in invalidsko zavarovanje, • dokladni način financiranja po medgeneracijski pogodbi; zaposleni plačujejo prispevke, ki jih zavod izplačuje upokojencem v obliki pokojnin, • prispevki so predpisani in imajo poseben položaj v davčnem sistemu, • breme prispevkov si delita delodajalec in zaposleni, • s sredstvi upravlja država, • nosilec je Zavod za pokojninsko in invalidsko zavarovanje, • doživljenjska pokojnina iz obveznega zavarovanja, • načelo vzajemnosti in solidarnosti (PPD 2007b). Pogoj za vključitev v obvezno pokojninsko in invalidsko zavarovanje je zaposlitev. Obvezno pokojninsko in invalidsko zavarovanje ni konkurenca dodatnemu prostovoljnemu pokojninskemu zavarovanju, ker se v slednjega lahko vključijo samo tisti, ki so že obvezno pokojninsko in invalidsko zavarovani. Obvezno pokojninsko in invalidsko zavarovanje je samo predpogoj, ki omogoča vključitev v dodatno prostovoljno pokojninsko zavarovanje (Štrovs 2000, 210). 3.1.1 Dokladni sistem financiranja Pokojninsko zavarovanje lahko gledamo z vidika posameznika ali z vidika države. Kot zavarovanci si skušamo s pokojninskim zavarovanjem v času, ko lahko uspešno delamo, zagotoviti redne prejemke za čas, ko se bomo postarali ali če bi postali invalidi. Z vidika posameznika gre za zavarovanje tveganja starosti, invalidnosti ali smrti, potrebe po pomoči, negi in telesni okvari. Z vidika države pa gre za prerazporeditev celotnega domačega proizvoda tako, da lahko uživajo podoben življenjski standard vse generacije. Dokladni sistem financiranja, ki poteka po načelu pay as you go pomeni, da današnji zaposleni in delodajalci, danes plačujejo prispevke za pokojninsko in invalidsko zavarovanje, ki so namenjeni za izplačilo pokojnin, današnjim upokojencev. Sistem se torej financira z rednimi mesečnimi prispevki zaposlenih delavcev in delodajalcev. Nosilec in izvajalec obveznega pokojninskega zavarovanja je Zavoda za pokojninsko in invalidsko zavarovanje Republike Slovenije, ki je javni zavod. Sistem temelji na tekočih prispevkih in davkih iz katerih se financirajo tekoči odhodki oz. pokojnine. Zavod nima rezerv. S sredstvi upravlja država, ki tudi določa pogoje za upokojitev ter količnike, po katerih se posameznim upokojencem pokojnine dodeljujejo in izplačujejo. Pri določanju prispevnih stopenj mora država nujno upoštevati možnosti gospodarstva, zato se s prispevki dejansko zagotavljata le slabi dve tretjini vseh potrebnih sredstev. Pomembni so tudi drugi prihodki zavoda.. 2. Uporablja se tudi angleška kratica PAYG..

(16) 15 Prispevki, ki jih zavezanci za pokojninsko in invalidsko zavarovanje plačujejo, so davčni prihodki Zavoda za pokojninsko in invalidsko zavarovanje. Zraven tega pa ima zavod še druge davčne prihodke, transferne prihodke in nedavčne prihodke. Med temi so najbolj pomembni transferji iz državnega proračuna. Zavod ima pravico, da od državnega proračuna zahteva povrnitev vseh dejanskih stroškov, ki jih je imel v zvezi z odmerjanjem in izplačevanjem pokojnin, priznanih pod ugodnejšimi pogoji ali odmerjenih v višjih zneskih, kot bi bili pri uporabi splošnih predpisov. Pokojnine in druge pravice iz pokojninskega in invalidskega zavarovanja, so določene v posebnih zakonih, odmerja in izplačuje jih zavod. Leta 1996 je bilo z novim zakonom opuščeno načelo samofinanciranja sistema pokojninskega in invalidskega zavarovanja. Prispevne stopnje delodajalcev so bile znižane iz 15,5% na 8,85% in prispevki niso več zadoščali za izplačevanje pokojnin in drugih pravic. Ker pa je ena izmed nalog državnega proračuna, da jamči za likvidnost sistema pokojninskega in invalidskega zavarovanja je vlogo rezerv v celoti prevzel državni proračun. To pomeni, da se razlika med sredstvi, ki jih zavod zbere s prispevki zavarovancev in delodajalcev, ter sredstvi, ki jih rabi za izplačilo pokojnin in drugih pravic iz pokojninskega in invalidskega zavarovanja, pokriva iz državnega proračuna oz. z davki. Denar za pokrivanje te razlike v pokojninski blagajni mora država zagotoviti v svojem proračunu (Štrovs 2000, 18). Sistem pokojninskega zavarovanja mora biti varen pred nevarnostjo, da bi gospodarske, demografske in politične razmere ogrozile uresničitev tihe medgeneracijske pogodbe. Medgeneracijska pogodba nas varuje pred nevarnostjo, da bi recesija ali slabe investicijske odločitve zmanjšale ali celo izničile prispevke, vplačane za zavarovanje oz. pred nevarnostjo, da bi inflacija zmanjšala realno vrednost pokojnin. Jamstvo torej daje država, ki se zaveže, da bo sproti zagotavljala zadostna sredstva za izplačevanje pokojnin tudi za sedanje zavarovance, saj bo tudi od naslednjih generacij zavarovancev pobrala toliko prispevkov in davkov, kolikor bo treba za izplačevanje pokojnin, ki jih pričakujejo sedanji zavarovanci. Medgeneracijska pogodba zavezuje mlajše zavarovance, da plačujejo prispevke v zavesti, da bo generacija njihovih otrok na enak način zbirala sredstva za izplačevanje njihovih pokojnin. S finančnega vidika gre za zadolževanje na račun kasnejših generacij. Bistvo tega sistema je stalni priliv novih zavarovancev. Takšna ureditev deluje brez težav, dokler je razmerje med številom vseh zavarovancev in vseh upokojencev vsaj takšno kot razmerje med časom, ko posameznik plačuje prispevke, in časom, ko prejema pokojnino (Štrovs 2000, 20). Če bi zavarovancem pustili njihove prispevke na osebnih računih, kjer bi jih varčevali za svoje pokojnine, bi zavod in z njim sedanji upokojenci, ostali brez zadostnih sredstev. Zato sedanjega dokladnega sistema financiranja ni možno opustiti (Štrovs 2000, 21). Tabela na naslednji strani kaže slabšanje razmerja med delovno aktivnimi in upokojenci, saj so bili v letu 1984 trije zavarovanci na enega upokojenca, v letu 2006 pa le še 1,6 zavarovanca. Razmerje vseskozi pada. Vzroke gre iskati v tem, da je število zavarovancev raslo bistveno počasneje, kot število upokojencev. To je prvi in eden izmed temeljnih razlogov za krizo prvega stebra pokojninskega sistema. Po napovedih bele knjige naj bi bilo leta 2024 razmerje med zavarovanci in upokojenci izenačeno (ZPIZ 2007f)..

(17) 16 TABELA 1: RAZMERJE MED ZAVAROVANCI IN ENIM UPOKOJENCEM MED LETI 1984 - 2006 V SLOVENIJI LETO. ZAVAROVANCI UPOKOJENCI. 1984 1990. 3,00 2,30. 1 1. 1998 1999 2000 2001 2002 2003 2004 2005 2006. 1,66 1,68 1,74 1,71 1,64 1,61 1,60 1,59 1,60. 1 1 1 1 1 1 1 1 1. Vir: ZPIZ (2007f) 3.2 Zavod za pokojninsko in invalidsko zavarovanje V Sloveniji so na področju pokojninskega zavarovanja pred letom 1991 veljali predpisi držav, v okvir katerih smo spadali. Leta 1992 smo dobili uveljavljen Zakon o pokojninskem in invalidskem zavarovanju, ki predstavlja prvo samostojno ureditev. Zavod za pokojninsko in invalidsko zavarovanje je pravna oseba s sedežem v Ljubljani in je organiziran enotno za območje celotne Slovenije. Služba zavoda je organizacijsko neposredno podrejena generalnemu direktorju zavoda in se deli na centralo ter območne enote. Služba Zavoda posluje na centrali s sedežem v Ljubljani in po posameznih območnih enotah. V Ljubljani, kjer je sedež skupščine zavoda, upravnega odbora ter vodstva oz. generalnega direktorja, delujejo centralne enote oz. notranja revizijska služba, služba za odnose z javnostmi, sektor za izvajanje pokojninskega in invalidskega zavarovanja, sektor za izvedeništvo, finančni sektor, sektor za razvoj in organizacijo, sektor informacijskih tehnologij in sektor za pravne in splošne zadeva ter sektor za nakazovanje pokojnin. V posameznih regijah delujejo območne enote zavoda, ki na prvi stopnji odločajo o zahtevkih za uveljavljanje pravic in opravljajo druge naloge v zvezi z izvajanjem zavarovanja. Sektor za izvajanje pokojninskega in invalidskega zavarovanja rešuje zahteve za pravice zavarovancev iz pokojninskega in invalidskega zavarovanja, vodi matično knjigo o upokojencih, izvaja kontrolo izvajanja predpisov itd. Sektor za nakazovanje pokojnin pa je pristojen za izplačevanje pokojnin, izdajanje potrdil, informiranje, prijavljanje in odjavljanje upokojencev in pravočasnost nakazovanja. Območne enote zavoda so v Celju, Kopru, Kranju (z izpostavo na Jesenicah), Ljubljani (z izpostavo v Trbovlju), Mariboru, Murski Soboti, Novi Gorici, Novem mestu in na Ravnah na Koroškem ter še dve izpostavi v Velenju in na Ptuju. Zavod ima devet območnih enot in štiri izpostave (ZPIZ 2007e)..

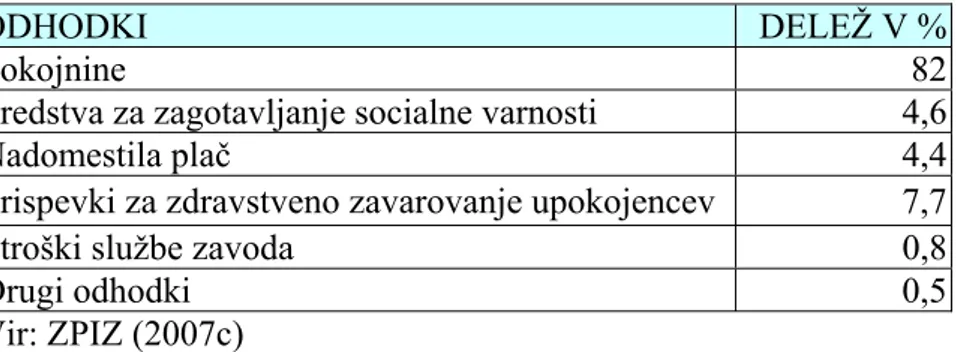

(18) 17 3.2.1 Dejavnost zavoda Zavod nima nobenih denarnih rezerv, zato zbira denar samo iz prispevkov aktivnih zavarovancev in davkov, ki se tekoče zbirajo v državnem proračunu. Njegove naloge so: • zbiranje podatkov o zaposlitvah zavarovancev, • opravljanje pokojninskih postopkov, • evidentiranje in urejanje internih kadrovskih zadev, • izplačevanje pokojnin: ¾ starostna, vdovska, družinska in invalidska pokojnina, ¾ državna in delna pokojnina, ¾ varstveni dodatek k pokojnini, ¾ dodatek za pomoč in postrežbo, ¾ denarna nadomestila iz invalidskega zavarovanja, ¾ odpravnina in oskrbnina vdovi ali vdovcu (ZPIZ 2007b). 3.2.2 Prihodki in odhodki zavoda Kadar zavod izkazuje prihodke in odhodke v isti višini, je dosežena bilančna izravnava in je bil finančni načrt v celoti realiziran. Kadar zavod izpolnjuje vse z zakonom predpisane obveznosti do upokojencev in drugih upravičencev pomeni, da redno mesečno zagotavlja popolno likvidnost. Če zavod zaključi poslovno leto s presežkom, se le-ta nakaže državnemu proračunu, primanjkljaj pa se financira iz državnega proračuna (ZPIZ 2007c). TABELA 2: STRUKTURA PRIHODKOV ZAVODA ZA POKOJNINSKO IN INVALIDSKO ZAVAROVANJE V LETU 2006 PRIHODKI Prispevki zavarovancev Prispevki delodajalcev Prispevki samozaposlenih Drugi prispevki Obveznosti države po posebnih predpisih Dodatne obveznosti države Prilivi Kapitalske družbe, d.d. Ostali transferni prihodki drugi prihodki Vir: ZPIZ (2007c). DELEŽ V % 41,1 24,3 3,4 1,3 9,6 17,6 1 0,8 0,9. Največji delež predstavljajo prispevki zavarovancev in delodajalcev, skupaj kar 65,4% vseh prihodkov zavoda. Na drugem mestu pa so obveznosti države do zavoda, ki v strukturi znašajo 27,2 % (seštevek 17,6 % in 9,6 %). Vidimo lahko, da so prilivi Kapitalske družbe zelo majhni, čeprav mora le-ta po zakonu tudi financirati zavod. V tabeli 3 lahko vidimo, da kar 98,8% vseh odhodkov predstavljajo z zakoni določene pravice in obveznosti iz pokojninskega in invalidskega zavarovanja. To so pokojnine,.

(19) 18 izdatki za zagotavljanje socialne varnosti, nadomestila plač in prispevki za zdravstveno zavarovanje upokojencev. Vrste odhodkov zavoda smo predstavili tudi grafično. TABELA 3: STRUKTURA ODHODKOV ZAVODA ZA POKOJNINSKO IN INVALIDSKO ZAVAROVANJE V LETU 2006 ODHODKI Pokojnine Sredstva za zagotavljanje socialne varnosti Nadomestila plač Prispevki za zdravstveno zavarovanje upokojencev Stroški službe zavoda Drugi odhodki Vir: ZPIZ (2007c). DELEŽ V % 82 4,6 4,4 7,7 0,8 0,5. SLIKA 2: GRAFIČNO PRIKAZANA STRUKTURA ODHODKOV ZAVODA ZA POKOJNINSKO IN INVALIDSKO ZAVAROVANJE V LETU 2006 90% 80%. v odstotkih. 70% 60% 50% 40% 30% 20% 10% 0% izplačila zavoda Pokojnine Sredstva za zagotavljanje socialne varnosti Nadomestila plač Prispevki za zdravstveno zavarovanje upokojencev Stroški službe zavoda Drugi odhodki. 3.2.3 Bilanca zavoda Bilanca je sestavljena iz prihodkov in odhodkov. • ¾ ¾ ¾ ¾ ¾. PRIHODKI tekoči prihodki (davčni in nedavčni prihodki), kapitalski prihodki, prejete donacije, transferni prihodki, prejeta sredstva iz Evropske unije..

(20) 19 Za nas so zanimivi davčni prihodki, saj med le-te sodijo prispevki za socialno varnost. Med prispevke za socialno varnost pa sodijo: prispevki zaposlenih, prispevki delodajalcev, prispevki samozaposlenih in ostali prispevki za socialno varnost. • ODHODKI ¾ tekoči odhodki, ¾ tekoči transferi (subvencije, transferi posameznikom in gospodinjstvom, transferi neprofitnim organizacijam in ustanovam, drugi tekoči domači transferi, tekoči transferi v tujino), ¾ investicijski odhodki, ¾ investicijski transferi. Med transfere posameznikom in gospodinjstvom spadajo zraven pokojnin tudi: transferi za zagotavljanje socialne varnosti, nadomestila plač, boleznine, štipendije in drugi transferi posameznikom. Neposredna vsakoletna obvezna kontrola nad poslovanjem zavoda je določena z Zakonom o računskem sodišču. Računsko sodišče vsako leto opravlja kontrolo nad finančnim poslovanjem zavoda. Nadzor nad zakonitostjo in namembnostjo rabe sredstev izvaja Ministrstvo za delo, družino in socialne zadeve. Odločitve, ki jih sprejme skupščina ali upravni odbor zavoda morajo biti skladne s finančnim načrtom zavoda, kar pomeni, da so zakonite. Državni zbor in Vlada Republike Slovenije morata dati soglasje k vsakoletnim finančnim načrtom zavoda, kar predstavlja posreden nadzor (MF 2007b). 3.2.4 Starostna pokojnina Starostna pokojnina je v Sloveniji urejena z Zakonom o pokojninskem in invalidskem zavarovanju. Pogoja za pridobite starostne pokojnine sta določena starost in določeno število let pokojninske dobe. Zavarovanec pridobi pravico do starostne pokojnine: Moški: • pri starosti 58 let, če je dopolnil 40 let pokojninske dobe, • pri starosti 63 let, če je dopolnil 20 let pokojninske dobe, • pri starosti 65 let, če je dopolnil 15 let pokojninske dobe, Ženske: • pri starosti 55 let in 4 mesece, če je dopolnila 36 let in 3 mesece pokojninske dobe, • pri starosti 60 let in 4 mesece, če je dopolnila najmanj 20 let pokojninske dobe, • pri starosti 62 let in 4 mesece, če je dopolnila najmanj 15 let pokojninske dobe, (ZPIZ 2007d). Polna pokojnina se prejema pri izpolnjevanju obeh pogojev; dopolnjena pokojninska doba in dosežena polna starost za upokojitev. Polna starost, ki zagotavlja zavarovancu pokojnino v višini, odvisni le od dopolnjene pokojninske dobe, je za moškega 63 let, za žensko pa 61 let..

(21) 20 Starostna meja za upokojitev se lahko zniža za vsakega otroka, za katerega je zavarovanec skrbel in ga vzgajal vsaj pet let, zaradi dela na delovnem mestu, na katerem se je zavarovancu štela zavarovalna doba s povečanjem ali dela v poklicih, ki ga po dopolnitvi določene starosti ni več mogoče uspešno opravljati ali pa zaradi osebnih okoliščin, pogojenih z zdravstvenim stanjem zavarovanca in pri ženskah zaradi vključitve v obvezno pokojninsko zavarovanje pred dopolnitvijo 18. leta starosti (ZPIZ 2007d). 3.3 Razlogi za krizo dokladnega sistema financiranja Delovanje prvega stebra je močno odvisno od demografskih gibanj in razmerja med zaposlenimi in upokojenci. Ugodnih razmer, ki so pred leti spodbujale razvoj dokladnega sistema ni več. Opisali bomo dejavnike, ki so močno omajali uspešno delovanje starega sistema in zaradi katerih je prišlo leta 2000 do pokojninske reforme v Sloveniji. Dejavniki za krizo prvega stebra: • demografski pojav, ki pomeni staranje prebivalstva in istočasno zmanjšanje rodnosti, • vedno večje breme aktivno zaposlenih z večanjem prispevkov, • neprimerno ravnanje s vplačili v pokojninsko blagajno v preteklosti, • negativna rast zaposlovanja in plač, • naraščanje brezposelnosti in nizka stopnja gospodarske rasti, • pretirana razširitev pravic socialnega zavarovanja je povzročila naraščanje stroškov in pritisk na državni proračun (URSK 2004). Do leta 1960 je v Sloveniji prišlo na enega upokojenca pet zavarovancev, sredi osemdesetih pa le še trije, lani je bilo to razmerje 1:1,6. V preteklosti je bil dokladni sistem še zelo ugoden, saj so zadoščali sorazmerno nizki prispevki, ne da bi bilo ogroženo izplačevanje pokojnin. Generacije takratnih zavarovancev so se upokojevale, medtem, ko je število delavcev raslo bistveno počasneje. Število vseh pokojnin se je od leta 1996 povečalo za skoraj 15%, število zavarovancev pa le za 10,4%. Število upokojencev se je najhitreje povečevalo med leti 1980 in 1991, hkrati pa so začele propadati celotne gospodarske panoge. Starejši delavci, ki so že izpolnili minimalne pogoje za redno ali predčasno upokojitev, so se takoj po začetku gospodarske krize upokojili. Na velik prirast upokojencev je vplival tudi naval zavarovancev iz drugih republik nekdanje Jugoslavije, ki so izkoristili takratno zakonodajo in izbrali slovenske pokojnine, ki so bile višje od pokojnin v ostalih republikah. Razmerje med zavarovanci in upokojenci pa je vseskozi padalo. Padanje natalitete in istočasno naraščanje starejšega prebivalstva je pripeljalo do tega, da izdatkov in dohodkov pokojninske blagajne ni bilo več mogoče uravnotežiti. Posledice so bile povečano breme na javne finance oz. na državni proračun in s tem na aktivno prebivalstvo. Država je morala poiskati načine, kako ohraniti finančno ravnovesje. Imela je dve možnosti; povečati davke in prispevke ali pa znižati pokojnine. Prva možnost je slaba z vidika zaposlenih, druga pa z vidika upokojencev (Klun in drugi 1998, 184). Prispevna stopnja delodajalcev za pokojninsko in invalidsko zavarovanje se je leta 1996 znižala za 6,65% (iz 15,5% na 8,85%). Posledično to pomeni, da se je tudi skupna.

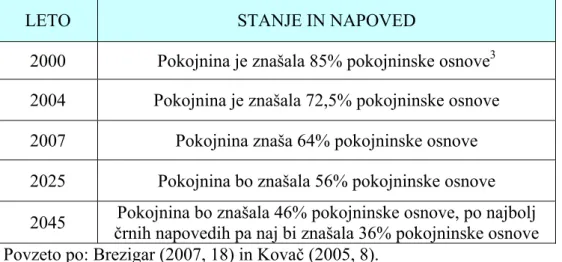

(22) 21 zbirna prispevna stopnja delodajalcev in delavcev za pokojninsko zavarovanje znatno znižala, in sicer iz 31 % na 24,35%. Zato je v zadnjih letih postal pomemben dodatni vir zagotavljanja prihodkov zavoda državni proračun (Štrovs 2006, 8). Od leta 1999 se pokojnine postopno znižujejo, starost ob upokojitvi in delovna doba pa se zvišujeta. Leta 1998 je pokojnina znašala 85% povprečne plače izbranega obdobja v 10 zaporednih najugodnejših letih, po letu 2000 pa 72,5% povprečja neto plače v najboljših zaporednih 18 letih (Kovač 2005, 8). Letos znaša le še 63,5% povprečja neto plače v najboljših zaporednih 18 letih (Brezigar 2007, 18). Posledice, ki jih je prinesla kriza prvega stebra v Sloveniji so ostrejši pogoji za pridobitev pokojnine, ki zajemajo daljšo delovno dobo, višjo starost ob upokojitvi in postopno zniževanje pokojnin (Stanovnik 2004, 204). TABELA 4: NAPOVEDI POSTOPNEGA ZNIŽEVANJA POKOJNINE IZ PRVEGA STEBRA LETO. STANJE IN NAPOVED. 2000. Pokojnina je znašala 85% pokojninske osnove3. 2004. Pokojnina je znašala 72,5% pokojninske osnove. 2007. Pokojnina znaša 64% pokojninske osnove. 2025. Pokojnina bo znašala 56% pokojninske osnove. Pokojnina bo znašala 46% pokojninske osnove, po najbolj črnih napovedih pa naj bi znašala 36% pokojninske osnove Povzeto po: Brezigar (2007, 18) in Kovač (2005, 8). 2045. Razmerje med zavarovanci in upokojenci naj bi bilo leta 2024 izenačeno. Pričakovana življenjska doba za moške se je povečala iz 66 na 74 let, za ženske pa iz 71 na 81 let. Od leta 1992 do danes se je povprečna starost ob upokojitvi zvišala za štiri leta. Delovna doba za ženske se je povečala s 35 na 38 let. Posameznik s pokojninsko osnovo v višini povprečne plače 780 €, prejema v letu 2007 mesečno 500 € pokojnine, po najbolj črnih napovedih pa naj bi čez 40 let pri enaki osnovi prejemal 280 € mesečne pokojnine (Brezigar 2007, 18). 3.4 Dodatno pokojninsko zavarovanje – drugi steber Obvezno pokojninsko in invalidsko zavarovanje v prihodnosti ne bo več omogočalo finančno varne starosti, zato je država poleg obveznega pokojninskega zavarovanja, uvedla prostovoljno dodatno pokojninsko zavarovanje, v obliki drugega in tretjega stebra. Dodatno pokojninsko zavarovanje lahko financirajo zaposleni sami v celoti, delodajalec v celoti za svoje zaposlene ali pa kombinirano, tako da plačuje zaposleni določen procent od svoje bruto plače in delodajalec določen procent za zaposlenega. 3. Pokojninska osnova se izračuna tako, da se izračuna povprečje neto plač v najboljših zaporednih 10 letih, po novem zakonu ZPIZ-1 iz leta 2000, pa v najboljših zaporednih 18 letih..

(23) 22 Drugi steber je sestavljen iz: • obveznega dodatnega pokojninskega zavarovanja, ki nadomešča beneficirano dobo in je namenjen ozkemu krogu ljudi in • prostovoljnega dodatnega pokojninskega zavarovanja, ki je namenjen vsem zavarovancem, ki so vključeni v obvezno pokojninsko zavarovanje. V okviru prostovoljnega dodatnega pokojninskega zavarovanja ločimo: • individualno prostovoljno dodatno pokojninsko zavarovanje in • kolektivno prostovoljno dodatno pokojninsko zavarovanje (Abanka 2007b). SLIKA 3: DODATNO POKOJNINSKO ZAVAROVANJE DODATNO POKOJNINSKO ZAVAROVANJE. DRUGI STEBER. obvezno dodatno pokojninsko zavarovanje. prostovoljno dodatno pokojninsko zavarovanje (kolektivno in individualno). TRETJI STEBER. prostovoljno varčevanje za starost. Drugi steber nudi ugoden in organiziran način dolgoročnega varčevanja za starost. Država želi z davčnimi stimulacijami vzpodbuditi varčevanje v drugem stebru z namenom, da bi se v bodoče preprečilo poglabljanje socialnih razlik. V drugi pokojninski steber sodijo dodatna pokojninska zavarovanja, ki se izvajajo po pokojninskih načrtih. Dodatno pokojninsko zavarovanje predstavlja dolgoročno obliko varčevanja na osebnem računu vsakega posameznika, kjer ima varnost prednost pred donosi in so vplačane premije predmet davčnih olajšav. Privarčevana sredstva skupaj z ustvarjenim donosom zagotavljajo dodatno starostno pokojnino rento, ob izpolnitvi pogojev. Izplačilo v enkratnem znesku ni možno (Ekart 2003, 21). Značilnosti: • drugi steber tvorijo različne poklicne sheme, ki se delijo na obvezne ter prostovoljne in so lahko oblikovane na ravni podjetja, panoge ali države, • ponekod je udeležba obvezna, kljub temu pa te sheme niso sestavni del prvega stebra, saj velja omejena obveznost le za manjši del prebivalstva, • dodatna doživljenjska starostna pokojnina (KAD 2007a)..

(24) 23 3.4.1 Naložbeni sistem financiranja Definiran je kot nalaganje prispevkov posameznega zavarovanca na lasten varčevalni račun, s katerega bo v času upokojitve, prejemal pokojnino. Pri tem sistemu se že ob vstopu v zavarovanje ugotovi, kolikšne prispevke bo moral zavarovanec vplačevati skozi svojo aktivno dobo zavarovanja, da bo pri določeni starosti pridobil pravico do mesečne pokojnine v želenem znesku. Pri tem izračunu se uporabljajo aktuarske metode in predpostavlja določen donos oz. obresti na vplačane premije. Pomen naložbenega sistema financiranja je, da ne temelji na vplačilih prispevkov vseh zavarovancev za izplačilo pokojnin vseh upokojencev, ampak na varčevanju vsakega posameznika. Namen pa je dodatna pokojnina, ki zagotavlja podoben življenjski standard, kot v času zaposlitve in preprečitev velikih socialnih razlik med upokojenci. Delovanje drugega stebra je tudi odvisno od uspešnosti naložb in kapitalskega trga (Štrovs 2000, 27). 3.5 Obvezno dodatno pokojninsko zavarovanje Rečemo mu tudi poklicna upokojitev, ker zagotavlja poklicno pokojnino za zavarovance, ki opravljajo posebej težka in zdravju škodljiva dela in tista dela, ki jih po določenih letih starosti zaradi pešanja psihofizičnih zmožnosti ni več mogoče opravljati. Delovna mesta, ki se štejejo za težka in zdravju škodljiva, določi Ministrstvo za delo, družino in socialne zadeve s soglasjem reprezentativnih sindikatov in združenja delodajalcev ter posebna komisija, ki jo imenuje tudi to ministrstvo. Tudi delovna mesta, ki jih po določeni starosti ni več mogoče uspešno opravljati, določi posebna komisija in poseben zakon. Merila in kriterije določi Vlada Republike Slovenije. Tipični poklici, ki sodijo v to zavarovanje so: policisti, rudarji, vojaki, cariniki, železničarji, tekstilci, steklarji itd. Nosilec obveznega dodatnega pokojninskega zavarovanja je Sklad obveznega dodatnega pokojninskega zavarovanja Republike Slovenije (SODPZ), ki ga upravlja Kapitalska družba. Nosilci so lahko tudi pokojninske družbe, ki so ustanovljene izključno za opravljanje dejavnosti obveznega dodatnega pokojninskega zavarovanja. Zavezanci za plačilo prispevkov so delodajalci, ki plačujejo prispevke za svoje zaposlene, prispevki pa imajo enak davčni status kot prispevki za obvezno pokojninsko in invalidsko zavarovanje (MDDSZ 2003). Vlada je 5.6.2003 sprejela Uredbo o merilih in kriterijih za določitev delovnih mest, za katera je obvezna vključitev v dodatno pokojninsko zavarovanje. Uredba je bila objavljena v Uradnem listu številka 56/03, z dnem 13.6.2003. Uredba določa sestavo komisije, ki je na podlagi strokovnega mnenja določila, katera delovna mesta morajo biti vključena v obvezno dodatno pokojninsko zavarovanje in pri katerih vključitev ni več obvezna. Komisijo je imenovalo Ministrstvo za delo, družino in socialne zadeve sestavljali pa so jo: eden predstavnik delodajalcev, eden predstavnik delojemalcev, eden predstavnik Zavoda za pokojninsko in invalidsko zavarovanje in dva predstavnika Urada za varnost in zdravje pri delu. V obvezno dodatno pokojninsko zavarovanje so se morali obvezno vključiti vsi zaposleni, ki so delali na delovnih mestih, kjer se je zavarovalna doba štela s povečanjem in so imeli na dan 31.12.2000 manj kot 25 let pokojninske dobe (moški) in 23 let (ženske). Pogoj je bil tudi, da so z 31.12.2000 bili razvrščeni na beneficirano4 delovno mesto ali pa so do 1.1.2000 zbrali vsaj en mesec 4. Beseda beneficirati izhaja iz latinščine in pomeni leta šteti v pokojnino..

(25) 24 benefikacije. Glede na Zakon o carinski službi, so se v obvezno dodatno pokojninsko zavarovanje s 1.1.2001 vključili tudi delavci carinske uprave, ne glede na dopolnjeno pokojninsko dobo (MN 2007b). 3.6 Prostovoljno dodatno pokojninsko zavarovanje V prostovoljno dodatno pokojninsko zavarovanje se lahko vključijo vsi zavarovanci, ki so vključeni v obvezno pokojninsko zavarovanje. Pravice zavarovancev so določene s pokojninskim načrtom, ki opredeljuje vsa razmerja med zavarovanci in izvajalci zavarovanj. Ta zavarovanja se izvajajo po naložbenem načelu oz. z zbiranjem vplačanih premij na osebnem računu zavarovancev, z namenom, da se jim ob dopolnitvi določene starosti in izpolnitvi pogojev po pokojninskem načrtu, zagotovijo dodatne starostne pokojnine v obliki pokojninske rente. Premije so denarni zneski, ki jih zavarovanec ali delodajalec mesečno vplačujeta v vzajemni pokojninski sklad, pokojninsko družbo ali zavarovalnico. Vplačniki lahko kadarkoli spremenijo višino premije, vendar se morajo o tem, prej z izvajalci pogodbeno dogovoriti. Na ta vplačila so s strani države priznane davčne olajšave, ne glede na to, ali premije vplačuje posameznik sam ali delodajalec ali pa kombinirano oba skupaj. Višina premije je omejena navzdol, navzgor pa na ta način, da se nad določenim zneskom vplačana premija ne šteje več za davčno olajšavo. Po zakonu so lahko izvajalci prostovoljnih dodatnih pokojninskih zavarovanj zavarovalnice, vzajemni pokojninski skladi in pokojninske družbe (ZPIZ-1 2004, 200202). Prostovoljno dodatno pokojninsko zavarovanje obsega dve fazi: • varčevalno obdobje v katerem zavarovanec plačuje premijo, • obdobje črpanja pravic, v katerem se zavarovancu izplačuje dodatna starostna pokojnina, ki jo krije zavarovanje (PPD 2007b). Ob izteku varčevalnega obdobja oz. ob upokojitvi, pridobi zavarovanec pravico do dodatne starostne pokojnine, z dnem, ko je izpolnil vse pogoje, določene v pokojninskem načrtu. Višina pokojnine se izračuna glede na vrednost sredstev, ki jih je zavarovanec privarčeval v varčevalnem obdobju, odvisna pa je tudi od dobe varčevanja. Zavarovanci so v dobi varčevanja oproščeni dohodnine na vplačane premije, v obdobju črpanja pravic, pa ne (MN 2007b). V Sloveniji ločimo v okviru prostovoljnega dodatnega pokojninskega zavarovanja: • individualno prostovoljno dodatno pokojninsko zavarovanje, ki ga financira posameznik, • kolektivno prostovoljno dodatno pokojninsko zavarovanje, ki ga financira delodajalec pri katerem je posameznik zaposlen in zanj delno ali v celoti plačuje premije. Kadar določen procent plačuje delodajalec in določen procent zaposleni, se zavarovanje šteje za kolektivno. Individualno pokojninsko zavarovanje je določeno z individualnim pokojninskim načrtom, kolektivno pokojninsko zavarovanje pa z kolektivnim pokojninskim načrtom. Oba pokojninska načrta lahko izvajajo vzajemni pokojninski skladi, pokojninske družbe in zavarovalnice. Po zakonu je posameznik lahko vključen v.

(26) 25 en pokojninski načrt za individualno zavarovanje in v en pokojninski načrt za kolektivno zavarovanje (MN 2007b). 3.6.1 Individualno prostovoljno dodatno pokojninsko zavarovanje Vsak zaposleni delavec se lahko individualno in prostovoljno vključi v dodatno pokojninske zavarovanje, neodvisno od delodajalca. S podpisom pristopne izjave, lahko pristopi v vzajemni pokojninski sklad, pokojninsko družbo ali zavarovalnico. Kot posameznik lahko pristopi samo v individualni pokojninski načrt, v kolektivnega pa ne. Ko izvajalec dodatnega pokojninskega zavarovanja potrdi pristopno izjavo, postane posameznik član in se mu odpre osebni račun. Premija se lahko določi kot odstotek od bruto plače ali v absolutnem znesku. Vplačane premije mora izvajalec pokojninskega zavarovanja voditi posebej na osebnem računu zavarovanca. Gre za obliko zavarovanja, pri katerem zavarovanec prevzema naložbeno tveganje z minimalnim zajamčenim donosom. Edini pogoj za vključitev je, da je že vključen v obvezno pokojninsko zavarovanje in plačuje prispevke (PPD 2007b). Zavarovanci so posamezniki, ki so zaposleni in si vsak mesec sami iz svoje neto plače plačujejo zavarovanje. Za znesek plačila se jim zniža plača. Te premije tvorijo osnovo za izračun dodatne starostne pokojnine. Pri vstopu v vzajemni pokojninski sklad, pokojninsko družbo ali zavarovalnico, ki izvajajo individualni pokojninski načrt, mora posameznik plačati vstopne stroške, ki so določeni v pokojninskem načrtu in se odštejejo od vplačane premije. Zraven vstopnih stroškov zaračuna upravljavec sklada ali družbe tudi upravljavsko provizijo, a ne direktno posamezniku, ampak zmanjšuje donos sklada v posameznem letu. Izstop iz sklada ali družbe je možen kadarkoli, vendar mora posameznik plačati izstopne stroške v enkratnem znesku in v določenem odstotku od vrednosti sredstev na računu. Če zavarovanec umre imajo dediči pravico do enkratnega denarnega izplačila v višini odkupne vrednosti. Pri individualnem dodatnem pokojninskem zavarovanju ni davčnega efekta za delodajalca, davčne olajšave so priznane samo plačniku, to je zaposleni. Zavarovanec ob izpolnitvi vseh pogojev, vsak mesec prejema dodatno starostno doživljenjsko pokojnino (PPD 2007b). Davčne olajšave V bistvu gre za časovni zamik plačila dohodnine, ker so vplačane premije davčna olajšava v času vplačevanja, vendar pa je dodatna pokojnina v času prejemanja obdavčena. V času vplačevanja se od premij ne plačuje prispevkov za socialno zavarovanje. Davčne olajšave so priznane mesečno do višine 5,844 % od bruto osebnega dohodka oz. skupni znesek ne sme biti večji od 24% prispevkov za obvezno pokojninsko zavarovanje. Če je znesek večji, se procent nad to mejo ne more uveljavljati pri dohodnini in ni priznan kot davčna olajšava. Najmanjša in največja premija se določi vsako leto posebej, ker se usklajuje z rastjo plač in je ista pri individualnem in kolektivnem zavarovanju. V letu 2006 je znašala minimalna mesečna premija 18,17 €, maksimalna pa 195,1 €. Na letni ravni je maksimalno znašal ta znesek 2.340 €. V letu 2007 pa znaša minimalna mesečna premija 20,10 €. Premija se je povečala za 2,1%, ker so se plače v letu 2006 realno povečale za ta odstotek. V letu 2007 znaša maksimalni mesečni znesek 199,17 €, na letni ravni pa 2.390 €. Posameznik.

(27) 26 lahko plačuje tudi več, če zmore, vendar se mu davčna olajšava prizna samo do zakonsko določenega maksimuma, naprej pa ne (PPD 2007b). 3.6.2 Kolektivno prostovoljno dodatno pokojninsko zavarovanje Zavarovanje, v katerega se vključijo posamezniki preko delodajalca, ki v celoti ali deloma financira pokojninski načrt, je kolektivno zavarovanje. Pogoj je, da so zaposleni vključeni v obvezno dodatno pokojninsko zavarovanje in za le-to plačujejo prispevke. V pogodbi o dodatnem kolektivnem pokojninskem zavarovanju med delavcem in delodajalcem je lahko določeno, da določen procent od bruto plače plačuje zaposleni sam, določen procent pa delodajalec v njegovem imenu. To je kombiniran način vplačevanja. Ko plačujeta premijo delno zavarovanec in delno podjetje, se višina vplačane premije izkazuje ločeno za zavarovanca in ločeno za podjetje. Do skupaj 5,844% bruto plače so priznane davčne olajšave. Vključeni v kolektivno zavarovanje so lahko samo zaposleni v podjetju, ki je oblikovalo pokojninski načrt. Delodajalec lahko samostojno oblikuje pokojninski načrt kolektivnega prostovoljnega dodatnega pokojninskega zavarovanja, ki ga izvaja zaprt vzajemni pokojninski sklad. Ta sklad lahko upravlja sam ali pa ga odda v upravljanje zavarovalnici, banki ali pokojninski družbi. Lahko pa oblikuje pokojninski načrt tako, da pristopi k odobrenemu pokojninskemu načrtu kolektivnega zavarovanja, ki ga izvaja zavarovalnica, pokojninska družba ali odprt vzajemni pokojninski sklad. Da lahko delodajalec uveljavlja davčne olajšave mora biti v pokojninski načrt vključenih najmanj 51% zaposlenih v podjetju. Do 31.12.2001 je veljala določba, da mora biti vključenih v zavarovanje najmanj 66% vseh zaposlenih v podjetju, a se je izkazala kot prestroga (ZPIZ-1, 302. člen). Premije, ki jih plačuje delodajalec za svoje zaposlene, se ne štejejo za izplačilo plače oz. neto plača zavarovanca zaradi vplačevanja ni manjša za ta znesek. Od premij se ne plačuje prispevkov za socialno varnost in se ne štejejo v pokojninsko osnovo pri izračunu redne starostne pokojnine5. Če zavarovanec izstopi iz zavarovanja, lahko po 10 letih uveljavi izplačilo odkupne vrednosti premoženja. Delodajalec ne more postati lastnik vzajemnega pokojninskega sklada, izvaja lahko le nadzor. Vplačevanje premij in skrb za zaposlene predstavlja konkurenčno prednost podjetja. V kolektivno zavarovanje se ne morejo vključiti samozaposlene osebe ali lastniki, ki imajo v podjetjih ali drugih organizacijah, kjer so zaposleni, 25% ali večjih delež (Milakovič 2002, 0). Davčne olajšave Če vplačujeta premije delodajalec in delojemalec kombinirano se olajšava najprej prizna delodajalcu pri davku na dobiček, preostala razlika pa kot olajšava delavcu pri dohodnini. Razlika pri davčnih olajšavah kolektivnega in individualnega zavarovanja je le v tem, komu so priznane davčne olajšave, drugih razlik ni. Za delodajalca to pomeni odlog plačila dohodnine za celotni znesek premije oz. olajšava pri plačilu davka na dohodke iz dejavnosti za tekoče leto in oprostitev plačila prispevkov Zavodu za pokojninsko in invalidsko zavarovanje na znesek premije. Premije neposredno znižujejo 5. Redna starostna pokojnina se prejema iz obveznega pokojninskega zavarovanja, dodatna starostna pokojnina pa iz dodatnega prostovoljnega pokojninskega zavarovanja..

(28) 27 osnovo za davek od dobička, ker so zneski premij opredeljeni kot stroški. Slabost za delodajalca je, da mu vplačane premije povečujejo direktne stroške dela ( PPD 2007b). 3.7 Dodatna starostna pokojnina V okviru obveznega pokojninskega zavarovanja pridobi posameznik pravico do redne starostne pokojnine, v okviru dodatnega prostovoljnega individualnega ali kolektivnega pokojninskega zavarovanja, pa pravico do dodatne starostne pokojnine in do predčasne dodatne starostne pokojnine. Zavarovanec pridobi pravico do dodatne starostne pokojnine v primeru: • če je dopolnil 58 let in je bil vključen v prostovoljno dodatno pokojninsko zavarovanje najmanj 10 let, • je uveljavil pravico do pokojnine iz obveznega pokojninskega zavarovanja. Višina mesečne pokojninske rente se izračuna tako, da se odkupna vrednost pomnoži s faktorjem pokojninske rente dodatne starostne pokojnine. Faktor pokojninske rente dodatne starostne pokojnine se izračuna z uporabo tablic smrtnosti in na način določen v zavarovalno tehničnih podlagah. Višina dodatne starostne pokojnine je odvisna od višine vseh privarčevanih premij varčevalca (odkupna vrednost enot premoženja sklada, ki pripadajo zavarovancu ob uveljavitvi pravic), od letne donosnosti premij, od višine vstopnih ter izstopnih stroškov in upravljavske provizije ter od starosti in spola zavarovanca ob uveljavitvi pravic. Posameznik pa lahko še pred izpolnitvijo pogojev za pridobitev dodatne starostne pokojnine, pridobi pravico do predčasne dodatne starostne pokojnine. Pokojninski načrt mora vsebovati določbo, kolikšen procent (npr.: 20%) enot premoženja, ki so zbrane na zavarovančevem osebnem računu, se lahko ob izpolnitvi pogojev za predčasno dodatno starostno pokojnino, nameni za nakup predčasne dodatne starostne pokojnine. Predčasna dodatna starostna pokojnina se izplačuje prej in vse do pridobitve pravice do dodatne starostne pokojnine. Zavarovanec pridobi pravico do predčasne dodatne starostne pokojnine, če je dopolnil 53 let in ni več vključen v obvezno pokojninsko zavarovanje in je bil vključen v prostovoljno dodatno pokojninsko zavarovanje najmanj 15 let (MN 2007b). Do dodatne invalidske ali družinske pokojnine je upravičen le zavarovanec, ki je vključen v pokojninski načrt, ki krije takšna izplačila. Če zavarovanec umre v času vplačevanja premij, zavarovanje preneha, pravico do privarčevane vrednosti pa ima tista oseba, ki je navedena v zavarovalni polici kot dedič (IJS 2000). 3.8 Kapitalska družba pokojninskega in invalidskega zavarovanja - KAD Kapitalska družba je bila ustanovljena leta 1996 in je organizirana kot delniška družba, katere edini ustanovitelj in lastnik je Republika Slovenija. Skladno z 244. členom ZPIZ1 lahko opravlja naslednje dejavnosti: ustanavljanje in upravljanje vzajemnih pokojninskih skladov, upravljanje Prvega pokojninskega sklada in izplačevanje pokojninskih rent iz slednjega, upravljanje Sklada obveznega dodatnega pokojninskega.

(29) 28 zavarovanja in izplačevanje poklicnih pokojnin iz le-tega ter upravljanje in razpolaganje z vrednostnimi papirji in drugimi sredstvi, pridobljenimi v postopku lastninskega preoblikovanja podjetij (KAD 2007). Kapitalska družba je sestavljena iz štirih pokojninskih skladov, ki jih med seboj upravlja finančno neodvisno: • Zaprti vzajemni pokojninski sklad za javne uslužbence oz. ZVPSJU, • Kapitalski vzajemni pokojninski sklad Republike Slovenije oz. KVPS, • Sklad obveznega dodatnega pokojninskega zavarovanje Republike Slovenije oz. SODPZ, • Prvi pokojninski sklad Republike Slovenije oz. PPS (KAD 2007b). V Kapitalsko družbo je bilo v letu 2005 v vse štiri sklade skupaj vključenih 268.152 zavarovancev, konec leta 2006 pa 277.249 (KAD 2007). V okviru obveznega dodatnega pokojninskega zavarovanja bomo najprej opisali Sklad obveznega dodatnega pokojninskega zavarovanje in Prvi pokojninski sklad, ostala dva pa v četrtem poglavju v sklopu vzajemnih pokojninskih skladov. 3.8.1 Sklad obveznega dodatnega pokojninskega zavarovanja - SODPZ Upravlja ga Kapitalska družba, ki izplačuje poklicne pokojnine iz naslova obveznega dodatnega pokojninskega zavarovanja. Obvezno dodatno morajo biti zavarovani delavci, kjer je uspešno opravljanje dejavnosti omejeno z določeno starostjo ali pri poklicih pri katerih fiziološke funkcije organizma zaradi narave in težavnosti dela v tolikšni meri pešajo, da delavci po dopolnitvi določene starosti, ne morejo več uspešno opravljati iste poklicne dejavnosti npr.: policisti, rudarji, vojaki, cariniki, železničarji, tekstilci, steklarji itd. Sklad je z 1.1.2001 vključil v obvezno dodatno pokojninsko zavarovanje vse tiste, ki so delali na delovnih mestih, na katerih je z zakonom določeno, da morajo biti vključena v sklad. V sklad je bilo do konca leta 2005 vključenih 32.734 zavarovancev, konec leta 2006 pa 35.078. Vstopni stroški znašajo 4,75% od vplačane premije, upravljavska provizija pa 1,5% od povprečne letne vrednosti sklada. Sklad je v letu 2006 dosegel donosnost 3,11%, kar je najmanj med vsemi pokojninskimi skladi v Sloveniji (KAD 2007c) Prvi pokojninski sklad je ustanovila in ga tudi upravlja Kapitalska družba. Prvi pokojninski sklad izplačuje pokojninske rente dodatnega pokojninskega zavarovanja. Leta 1999 je Kapitalska družba izdala pokojninske bone. Pokojninski boni so bili nato prenešeni na račune imetnikov uslužbenskih certifikatov in pa PID-ovi delničarji so se lahko odločili za zamenjavo delnic za pokojninske bone. Imetniki teh bonov, so lahko nato vse do konca leta 2002, bone zamenjali za polico dodatnega pokojninskega zavarovanja Prvega pokojninskega sklada. Od 1.1.2003 je ta sklad zaprt. Sklad je sestavljen iz premoženja, ki pripada policam dodatnega pokojninskega zavarovanja in iz kritnega sklada, ki je bil oblikovan leta 2004 in izplačuje pokojnine. Upravljavska provizija znaša 1,5% povprečne letne vrednosti sklada. Konec leta 2005 je bilo vključenih v sklad 38.437 zavarovancev, konec leta 2006 pa 37.060 zavarovancev. V letu 2006 je sklad izplačeval 6.324 upokojencem pokojnine (KAD 2007b)..

(30) 29 3.9 Pokojninsko zavarovanje na podlagi osebnega varčevanja – tretji steber Tretji steber temelji na naložbenem sistemu, pri čemer je izbira naložb prosta. Po zakonu o pokojninskem in invalidskem zavarovanju lahko premije vplačuje vsak, ne glede na to ali je zaposlen ali ne. Zajema individualna prostovoljna dodatna pokojninska varčevanja za starost, premije navzgor niso omejene. Tretji steber deluje neodvisno od prvih dveh stebrov in neodvisno od obveznega dodatnega pokojninskega zavarovanja. V tretji steber se lahko vključijo tudi tisti, ki se ne morejo vključiti v prvi in drugi steber. Pogoj za vključitev torej ni delovno razmerje. Posameznik vlaga privatne prihranke in nosi celotno finančno tveganje sam, ki je višje kot v drugem stebru. Ta vrsta varčevanja s strani države ni vzpodbujena z davčnimi olajšavami v takem obsegu kot varčevanje za starost v drugem stebru. Na te premije so priznane davčne olajšave le v okviru 3% po zakonu o dohodnini. Če premije plačuje delodajalec, se upoštevajo kot boniteta. Če podjetje ali posameznik vplačujeta te premije, morata od njih plačati prispevke in davke. Pri prejemanju pokojnine iz tega naslova se dohodnina ne plačuje, ker je že bila plačana. Ta znesek pomeni za podjetje davčni odhodek in strošek. Tretji steber izvajajo vzajemni skladi, zavarovalnice in banke. Oblike naložb so življenjska zavarovanja, rentna varčevanja, individualne naložbe v nepremičnine in delnice, kuponi investicijskih skladov, dolgoročni bančni depoziti itd. Izplačilo privarčevanih sredstev je lahko v enkratnem znesku ali pa mesečno po pogodbi (PPD 2007b). Oblike varčevanja za starost, razvrščene od najmanj tvegane do najbolj tvegane: 1. prostovoljno dodatno pokojninsko zavarovanje, 2. dolgoročno vezane vloge na banki in vzajemni skladi z garantiranim izplačilom glavnice, 3. nezgodna in življenjska zavarovanja v kombinaciji z varčevanjem v vzajemnih skladih, 4. delnice, 5. ostale bolj tvegane naložbe (PPD 2007a)..

(31) 30 4. POKOJNINSKI SKLADI V SLOVENIJI. Trenutno je v Sloveniji 12 izvajalcev prostovoljnega dodatnega pokojninskega zavarovanja in sicer, pet odprtih vzajemnih pokojninskih skladov, eden zaprti vzajemni pokojninski sklad, štiri pokojninske družbe in dve zavarovalnici. Vsi izvajalci prostovoljnih dodatnih pokojninskih zavarovanj morajo imeti odobren pokojninski načrt. SLIKA 4: IZVAJALCI DODATNIH POKOJNINSKIH ZAVAROVANJ. IZVAJALCI POKOJNINSKIH ZAVAROVANJ. Pokojninski skladi, ki so lahko organizirani kot:. Vzajemni pokojninski skladi: a) odprti VPS b) zaprti VPS. Zavarovalnice, ki imajo dovoljenje za opravljanje poslov življenjskega zavarovanja. Pokojninske družbe. 4.1 Pokojninski načrt Pokojninski načrt je obvezen dokument, ki ureja pravice iz prostovoljnega dodatnega pokojninskega zavarovanja. Vsebuje vrsto in obseg pravic, ter pogoje in postopke za pridobitev in uveljavitev teh pravic. Pokojninski načrt lahko izvajajo vzajemni pokojninski skladi, pokojninske družbe in zavarovalnice. Posameznik je lahko istočasno vključen v en pokojninski načrt kolektivnega zavarovanja in v en pokojninski načrt individualnega zavarovanja, ne glede na to, ali ga izvaja pokojninski sklad, pokojninska družba ali zavarovalnica. Pravice iz pokojninskega načrta niso zastavljive in niso prenosljive, razen v primerih določenih z ZPIZ-1. Pokojninski načrt mora vsebovati opredelitev ali je namenjen individualnemu ali pa kolektivnemu zavarovanju, višino premije in način izračuna, kar pomeni načine in roke za vplačevanje, pogoje za vključitev, naložbeno politiko, opredelitev zavarovanja, pri katerem zavarovanec prevzema naložbeno tveganje, zajamčeni donos in pravne posledice, če premije niso plačane. Poleg teh postavk mora pokojninski načrt zajemati še višino stroškov, ki jih zaračuna izvajalec načrta, pogoje za pridobitev pravic, način izračuna odkupne vrednosti, način izračuna pokojninske rente, prepoved zastave police, ime upravičenca v primeru smrti zavarovanca, določbo ali bo pokojninsko rento izplačeval izvajalec pokojninskega načrta sam, ali pa bo v imenu in za račun zavarovanca z zavarovalnico sklenil ustrezno zavarovalno pogodbo in še vse ostale določbe, ki so potrebne. Po pokojninskem načrtu mora prostovoljno dodatno pokojninsko zavarovanje kriti izplačilo.

Gambar

+4

Dokumen terkait

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

Hasil dari penelitian ini diharapkan mampu memberikan pengertian dan pemahaman yang lebih mendalam mengenai strategi penerjemahan yang digunakan penerjemah dalam

Berdasarkan penelitian ini dapat disimpulkan bahwa terdapat pengaruh pemberian terapi musik klasik yang didengarkan selama 20 menit terhadap tingkat kecemasan

Roman La Gloire de Mon Père karya Marcel Pagnol merupakan roman biografi yang menggambarkan kehidupannya ketika ia masih kecil. Roman ini banyak bercerita

Selain peralihan, rule pada mode ini mengatur kecepatan pengejaran dimana apabila telah mencapai jarak yang dekat dengan pemain, bot akan berhenti untuk

Penelitian ini merupakan pengembangan search engine di lingkungan intranet, khususnya meningkatkan kinerja dari perangkat lunak menjadi Sistem Layanan Dokumen yang

Shalawat serta salam juga penulis haturkan kepada Rasulullah SAW yang telah membawa manusia kepada zaman yang penuh dengan ilmu pengetahuan, sehingga penulis