Uporaba metod za presojanje bonitete podjetij v banki po več kriterijih hkrati : diplomsko delo

Bebas

105

0

0

Teks penuh

(2) 2 PREDSTAVITEV DELA V diplomski nalogi smo se posvetili presojanju bonitete podjetja in prikazali problem večkriterijskega odločanja. Odločili smo se za analizo presojanja bonitete štirih gradbenih podjetij po več kriterijih hkrati. V teoretičnem delu diplomske naloge smo predstavili različne metode za večkriterijsko odločanje in v povezavi s tem tudi računalniška programa Web-HIPRE in Expert Choice. V tem delu smo prav tako podali teoretično osnovo za pojem boniteta podjetja in podrobneje predstavili izbrane kriterije, po katerih smo v empiričnem delu presojali boniteto podjetja. Med danimi alternativami smo tako s pomočjo odločanja po več kriterijih hkrati z uporabljenima računalniškima programoma določili podjetja z najboljšo boniteto. Tako za teoretični del kot tudi za empirični del diplomske naloge nam je bil v pomoč slovenski učbenik Analiza odločanja (Čančer 2003), pri pisanju pa smo si pomagali tudi z drugo literaturo kot npr. Odločanje in modeli (Bohanec 2006), Multiple Criteria Decision Analysis: An Integrated Approach (Belton and Stewart 2002), Pojmovanje in presojanje bonitete podjetja (Knez-Riedl Jožica 2000) ter članki, ki so jih napisali Knez-Riedl Jožica, Čančer Vesna, Pollick Matej in drugi. Za praktičen primer pa nam je bila predvsem v pomoč zaposlena na Banki X, ki nam je pomagala določiti kriterije za presojanje bonitete podjetja in nam posredovala potrebne podatke in informacije. Poleg tega smo si v tem delu pomagali še z naslednjimi viri: AJPES, GVIN, Expert Choice, Web-HIPRE in drugimi..

(3) 3 KAZALO 1 UVOD.......................................................................................................................................5 1.1 Opredelitev področja in opis problema .............................................................................5 1.2 Namen, cilji in osnovne trditve..........................................................................................6 1.2.1 Namen.........................................................................................................................6 1.2.2 Cilji .............................................................................................................................6 1.2.3 Osnovne trditve...........................................................................................................6 1.3 Predpostavke in omejitve raziskave ..................................................................................7 1.3.1 Predpostavke...............................................................................................................7 1.3.2 Omejitve .....................................................................................................................7 1.4 Predvidene metode raziskovanja .......................................................................................7 2 METODE ZA ODLOČANJE PO VEČ KRITERIJIH HKRATI.............................................8 2.1 Odločanje po več kriterijih hkrati......................................................................................8 2.2 Reševanje problema odločanja po več kriterij hkrati ........................................................9 2.3 Razvrščanje alternativ po metodah z intervalsko skalo...................................................10 2.3.1 Metoda SMART .......................................................................................................10 2.3.2 Metoda SWING........................................................................................................10 2.3.3 Metoda SMARTER ..................................................................................................11 2.3.4 Neposredno določanje uteži in lokalnih vrednosti alternativ ...................................11 2.3.5 Vrednostne funkcije..................................................................................................11 2.3.6 Računalniški program Web-HIPRE .........................................................................12 2.4 Razvrščanje alternativ po metodi z razmerno skalo ........................................................12 2.4.1 Metoda AHP .............................................................................................................13 2.4.2 Računalniški program Expert Choice.......................................................................15 3 BONITETA PODJETJA ........................................................................................................16 3.1 Opredelitev pojma in pomena bonitete podjetja..............................................................16 3.2 Dejavniki bonitete podjetja..............................................................................................17 3.2.1 Kvantitativni dejavniki bonitete podjetja .................................................................17 3.2.2 Kvalitativni dejavniki bonitete podjetja ...................................................................20 3.3 Vpliv Bazla II na presojanje bonitete podjetja ................................................................22 4 ANALIZA PROBLEMA PRESOJANJA BONITETE PODJETJA PO VEČ KRITERIJIH HKRATI ....................................................................................................................................25 4.1 Definiranje problema.......................................................................................................25 4.1.1 Definiranje problema in alternative..........................................................................25 4.1.2 Definiranje problema, primerno za reševanje z računalniškimi programi ...............25 4.2 Razvrščanje alternativ po metodah z intervalsko skalo...................................................27 4.2.1 Strukturiranje problema............................................................................................27 4.2.2 Merjenje vrednosti alternativ na intervalski skali.....................................................28 4.2.3 Določanje uteži kriterijev .........................................................................................35 4.2.4 Računanje agregiranih vrednosti alternativ ..............................................................37 4.2.5 Razvrščanje alternativ...............................................................................................39.

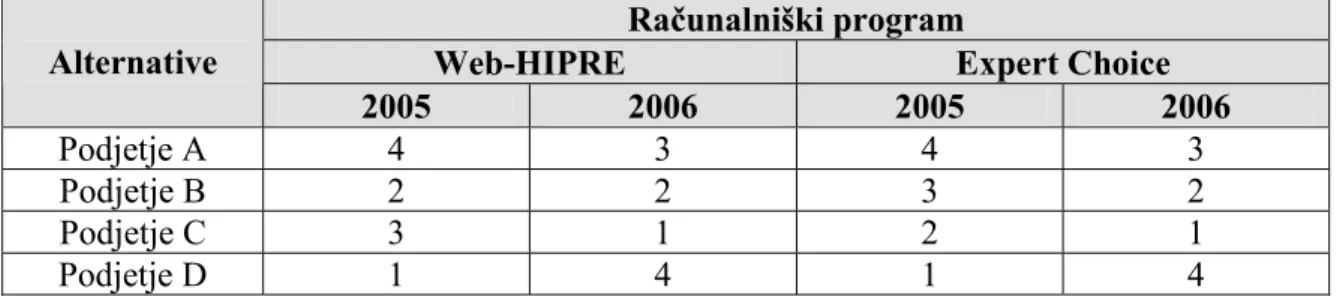

(4) 4 4.2.6 Analiza občutljivosti.................................................................................................40 4.3 Razvrščanje alternativ po metodi z razmerno skalo ........................................................42 4.3.1 Strukturiranje problema............................................................................................42 4.3.2 Presojanje pomembnosti kriterijev in preferiranosti alternativ po posameznih kriterijih .............................................................................................................................43 4.3.3 Sinteza in končne ugotovitve....................................................................................50 4.3.4 Analiza občutljivosti.................................................................................................51 4.4 Primerjava rezultatov, dobljenih s pomočjo računalniških programov Web-HIPRE in Expert Choice ........................................................................................................................54 5 SKLEPNE UGOTOVITVE....................................................................................................55 6 POVZETEK............................................................................................................................56 7 SEZNAM LITERATURE IN VIROV ...................................................................................58 7.1 Literatura .........................................................................................................................58 7.2 Viri...................................................................................................................................59 8 SEZNAM SLIK IN TABEL...................................................................................................59 8.1 Seznam slik......................................................................................................................59 8.2 Seznam tabel....................................................................................................................61 9 SEZNAM PRILOG ................................................................................................................61.

(5) 5 1 UVOD 1.1 Opredelitev področja in opis problema V diplomskem delu je področje raziskovanja odločanje po več kriterijih hkrati, ki predstavlja enega izmed možnih načinov reševanja problemov. Odločevalci v podjetjih ocenjujejo alternative in se med njimi odločajo, kriteriji, na podlagi katerih se sprejme končna odločitev, pa so različni ter za odločevalca nekateri bolj, drugi manj pomembni. Odločitveni proces ter v ta namen izgrajen odločitveni model presoje bonitete podjetja predstavlja obravnavani problem diplomskega dela. Boniteto podjetja presojamo predvsem z namenom, da bi zmanjšali ter s tem bolj obvladovali različna tveganja, ki jih prinaša hitro spreminjajoče se okolje. Obvladovanje tveganj je postalo eden od ključnih dejavnikov uspešnosti v sodobnem poslovanju in prvi pogoj za ohranjanje konkurenčne sposobnosti podjetja. Podjetja so namreč v tržnem gospodarstvu pri poslovanju prepuščena sama sebi, sama so odgovorna za svoje poslovanje, posledice napačnih poslovnih odločitev morajo nositi sama. Poslovni subjekti morajo biti pazljivejši pri vzpostavljanju poslovnih stikov z bodočimi poslovnimi partnerji, prav tako pa morajo zaradi hitrih sprememb v okolju spremljati tudi že obstoječe poslovne partnerje. Poznavanje bonitete poslovnih partnerjev lahko prepreči sklenitev poslovnega razmerja s kreditno in plačilno nesposobnim, nesolidnim in neperspektivnim poslovnim partnerjem, lahko pa nas opozori na ugodne priložnosti v poslovnem okolju (Knez-Riedl 2000b, 24-26). Boniteta podjetja nam prikaže ugodnosti ali kakovosti njegovega poslovanja. Presojanje bonitete podjetja je možno na različne načine, najpogosteje pa proučujemo količinske in kakovostne dejavnike. Banke se pri svojem poslovanju srečujejo z vrsto različnih tveganj, med njimi tudi s kreditnim tveganjem. Eden izmed elementov upravljanja kreditnega tveganja je ocenjevanje tveganosti potencialnega dolžnika, ki je izražena z boniteto komitenta. Tako morajo v tržnem sistemu gospodarjenja poslovne banke pri presoji naložb na pomembno mesto postaviti kriterij varnosti naložb, zaradi česar morajo temeljito preučiti vse dejavnike, ki vplivajo na poslovanje podjetja. V diplomski nalogi obravnavamo problem presoje štirih gradbenih podjetij glede na njihovo boniteto v Banki X. Ugotavljamo, katera podjetja imajo boljšo in katera slabšo boniteto ter s tem tudi področja, kjer izstopajo oziroma kje so njihove pomanjkljivosti. Presojo bonitete podjetij izvajamo s pomočjo dveh računalniških programov, in sicer Web-HIPRE in Expert Choice. Z računalniškim programom Web-HIPRE lahko razvrščamo alternative z metodami na osnovi intervalske skale..

(6) 6 Model izoblikujemo tudi s pomočjo metode AHP (The Analytic Hierarchy Process), s programskim orodjem Expert Choice, katerega glavna prednost je določanje uteži kriterijem s primerjavo po parih. Model vsebuje tako kvantitativne kot kvalitativne kazalnike. 1.2 Namen, cilji in osnovne trditve 1.2.1 Namen Namen diplomskega dela je teoretično in praktično predstaviti odločitveni proces in izgradnjo modela za odločanje po več kriterijih hkrati, s poudarkom na metodah z intervalsko in na metodi z razmerno skalo. Predstavljamo programa Web-HIPRE in Expert Choice za reševanje problema, ko se odločamo po več kriterijih hkrati. Omenjena računalniška programa uporabljamo za ocenjevanje in razvrščanje alternativnih pristopov presojanja bonitete štirih podjetij v praktičnem delu diplomske naloge. Predstavljamo in uporabljamo različne metode, katerih rezultate na koncu med seboj primerjamo in analiziramo odločitev o izbrani alternativi. 1.2.2 Cilji Cilji diplomskega dela so predvsem: • • • •. Prikazati uporabo programa Web-HIPRE in Expert Choice v praksi na primeru razvrščanja podjetij glede na boniteto v Banki X. Ugotoviti prednosti in slabosti posameznih metod s stališča odločevalca ter razlike med uporabljenimi metodami. Predstaviti in raziskati ključne dejavnike oziroma kriterije, ki jih je potrebno upoštevati pri presojanju bonitete podjetja v Banki X. S pomočjo večkriterijskega odločitvenega procesa primerjati podjetja med seboj in izločiti tista, ki imajo slabo bonitetno oceno.. 1.2.3 Osnovne trditve Osnovna trditev diplomskega dela je povezana z upoštevanjem več relevantnih kriterijev hkrati: raziskovanje in reševanje problema presojanja bonitete podjetij je kompleksen problem, zato ga moramo reševati po več kriterijih hkrati. Model za odločanje po več kriterijih hkrati je primeren, ko imamo veliko kriterijev, ki so med seboj lahko v konfliktu, kompleksnost in pomembnost problema pa je tako velika, da nam intuitivno odločanje ne zadošča. S primerjavo rezultatov, dobljenih z različnimi metodami, in z analizo za presojanje bonitete podjetja lahko bolje pripravimo odločitveno podlago in presodimo ustreznost odločitev..

(7) 7 1.3 Predpostavke in omejitve raziskave 1.3.1 Predpostavke Predpostavljamo, da so izbrane metode primerne za odločanje o izbiri podjetij z najboljšo boniteto in da banka lahko primerja podjetja med seboj in izloči tista, ki imajo slabo bonitetno oceno. Z njihovo uporabo na podlagi naših subjektivnih izhodišč o izbranih kriterijih, alternativah, sodbah o pomembnosti kriterijev in preferencah do alternativ dobimo relativno oceno presoje bonitete podjetja. Predpostavljamo tudi, da so podatki realni in da so izbrani kriteriji dobri ter da so sodbe o pomembnosti kriterijev ustrezno podane. 1.3.2 Omejitve V diplomskem delu se omejimo na presojanje bonitete štirih gradbenih podjetij iz Slovenije. Prav tako se omejimo le na vplivnejše dejavnike presojanja bonitete podjetij v Banki X, saj bi preveliko število kriterijev lahko povzročilo slabšo preglednost problema. 1.4 Predvidene metode raziskovanja Raziskava v diplomskem delu je statična v teoretičnem delu in dinamična v aplikativnem delu, saj presojamo boniteto podjetij za dve leti. Pri opredeljevanju in pojasnjevanju teoretičnih izhodišč metod odločanja po več kriterijih hkrati in vsebin s področja bonitete podjetja uporabimo metode deskripcije, klasifikacije in kompilacije. V aplikativnem delu uporabimo analitični pristop, ki temelji predvsem na metodi induktivnega sklepanja. Najprej podamo splošne ugotovitve, nato določimo kriterije, alternative in preference do alternativ ter s tem strukturiramo model. Nato uporabimo in primerjamo računalniška programa Web-HIPRE (za intervalsko in ordinalno skalo) in Expert Chioce (za razmerno skalo) in metode za odločanje po več kriterijih hkrati. Pri odločanju in analizi odločanja po več kriterijih hkrati uporabimo metode za določanje uteži kriterijev, ki temeljijo na intervalski (SWING, SMART) in razmerni skali (AHP). Merjenje vrednosti alternativ glede na posamezne kriterije opravimo s pomočjo vrednostnih funkcij ali neposredno in s primerjanjem po parih. Te metode pa uporabljamo s pomočjo računalniških programov Web-HIPRE in Expert Choice. Pri strukturiranju modela upoštevamo spoznanja iz strokovne literature, znanja in izkušnje zaposlenih v Banki X ter podatke o gradbenih podjetjih iz javno dostopnih virov. Uteži kriterijev določamo s pomočjo bančnih strokovnjakov na podlagi intervjujev in vprašalnikov..

(8) 8 2 METODE ZA ODLOČANJE PO VEČ KRITERIJIH HKRATI 2.1 Odločanje po več kriterijih hkrati Odločanje običajno definiramo kot izbiro ene izmed več variant, alternativ, možnosti oziroma različic. Izbrati želimo tisto alternativo, ki najbolj ustreza našim ciljem. Odločanje nastopa kot del splošnega reševanja problemov na praktično vseh področjih človekovega delovanja. Težavnost odločitvenih problemov sega od enostavnih osebnih odločitev, ki so večinoma rutinske in se jih večinoma niti ne zavedamo, vse do zahtevnih problemov skupinskega odločanja (Bohanec 2006, 3). S terminom »odločanje po več kriterijih hkrati« opisujemo zbirko pristopov, pri katerih upoštevamo več različnih kriterijev. Takšne pristope uporabimo, kadar rešujemo pomembne kompleksne probleme odločanja, pri katerih intuitivno odločanje ne zadošča, bodisi zaradi velikih konfliktov med kriteriji bodisi zaradi razhajanj med odločevalci o relevantnih kriterijih in njihovi pomembnosti in o sprejemljivih alternativah in preferencah do njih (Čančer 2003, 33). Pristopi odločanja po več kriterijih hkrati se razlikujejo po naravi modela, potrebnih informacijah in načinu uporabe modela. Po opredelitvi problema in s tem globalnega cilja je tem pristopom skupna potreba po določanju sprejemljivih alternativ in kriterijev, ki strukturirajo model, ter potreba po uporabi mere za razlikovanje med kriteriji in za njihovo razvrščanje (Ibid., 34). Ena najbolj uporabnih skupin metod za odločanje po več kriterijih hkrati je teorija večatributne vrednosti ali koristi (Multiattribute Value – Utility – Theory – MAVT ali MAUT), ki je bila uporabljena pri raznih odločevalskih problemih, pri katerih je potrebno določiti pomembnosti med dejavniki - kriteriji (uteži), ki vplivajo na končni rezultat modela (Ibid., 34). Omenjena metoda je bila nadgrajena v druge pristope, kot so SMART, SWING in SMARTER. Po široki uporabnosti se odlikuje tudi metoda analitičnega hierarhičnega procesa (Analytic Hierarchy Process – AHP). Metode se med seboj razlikujejo predvsem po vrsti uporabljenih skal, načinu izražanja sodb o pomembnosti kriterijev in izražanju preferenc ter po pretvorbi izraženih sodb v numerične ocene (Ibid., 34). Razvrščanje oziroma rangiranje ima pri odločanju po več kriterijih hkrati poglavitno vlogo, saj mora analitik spoznati relativno pomembnost vsakega kriterija. Le-to lahko izrazimo kot prioriteto, kjer uporabljamo izključevanje (en kriterij je pomembnejši od drugega), ali z utežmi, s katerimi izražamo relativno pomembnost različnih kriterijev (Ibid., 35)..

(9) 9 Pri uporabi metod za razvrščanje alternativ moramo biti pozorni na naslednje (Ibid., 46): -. Odločevalec se je sposoben odločiti se med dvema možnostima ali izraziti svoje preference do njiju. Tranzitivnost preference: A P B ∧ B P C ⇒ A P C, ki je osnova za merjenje konsistence odločevalca. Seštevanje preferenc: če velja tranzitivnost preference, je preferenca odločevalca A pred C močnejša kot preferenca B pred C. Rešljivost: za določanje vrednostne funkcije pri merjenju vrednosti alternativ glede na obravnavani atribut privzamemo, da lahko priredimo vrednosti na skali. Končne spodnje in zgornje meje za vrednosti alternativ.. Pri računanju agregiranih vrednosti alternativ uporabimo aditivni model, kjer je končna vrednost posamezne alternative vsota ponderiranih vrednosti alternative glede na posamezne kriterije. Agregirane vrednosti alternativ izračunamo pri enem nivoju kriterijev z enačbo (Čančer 2003, 35-36): k. v( Ai ) = ∑ wmvm ( Ai ). za vsak i = 1, 2, …, n. m =1. kjer je v(Ai) wm vm(Ai). agregirana vrednost i-te alternative, utež za m-ti kriterij, vrednost i-te alternative po m-tem kriteriju.. 2.2 Reševanje problema odločanja po več kriterij hkrati Problem odločanja obravnavamo po korakih, ki vsebinsko zajemajo naslednje aktivnosti (Čančer 2003, 35 in 44-45): • Strukturiranje problema Problem odločanja po več kriterijih hkrati prikažemo v obliki drevesa odločanja. Problem lahko strukturiramo od alternativ navzgor proti morebitnim podkriterijem, kriterijem in globalnemu cilju, ali v nasprotni smeri od globalnega cilja navzdol. Pri strukturiranju moramo upoštevati zakon potrebne in zadostne celovitosti. • Določitev načina merjenja vrednosti alternativ glede na posamezne kriterije Uporabljamo lahko intervalsko, razmerno in ordinalno skalo. Pri prvi opravimo merjenje neposredno ali v obliki vrednostne funkcije. Pri drugi skali so potrebne primerjave po parih. Pri tretji skali pa uporabljamo za razvrščanje številčni vrstni red ali opisne ocene..

(10) 10 • Določitev uteži kriterijev Uteži lahko določimo hierarhično, tako da je vsota uteži kriterijev na nižjem nivoju glede na pripadajoči nadkriterij na višjem nivoju enaka ena. Lahko pa jih določimo tudi tako, da je vsota uteži vseh kriterijev na najnižjem nivoju enaka ena; v tem primeru je vsota uteži vseh kriterijev tudi na vsakem od drugih nivojev enaka ena. • Računanje agregiranih vrednosti alternativ Uporabimo aditivni model, za kar morajo biti atributi po parih vzajemno preferenčno neodvisni. Računanje končne vrednosti alternative je odvisno od načina določanja uteži v prejšnjem koraku. •. Razvrščanje alternativ za izbiro najprimernejše alternative. • Analize občutljivosti vrstnega reda alternativ glede na spremembe uteži kriterijev V primeru, da imata dve alternativi zelo podobno končno vrednost, modelu dodamo še kak kriterij ali pa izberemo tisto alternativo, ki je glede na najpomembnejši kriterij najboljša.. 2.3 Razvrščanje alternativ po metodah z intervalsko skalo Intervalske skale izražajo, za koliko se posamezne alternative med seboj razlikujejo. Temeljijo na konstantnih enotah merjenja, intervalih (Čančer 2003, 35). Znotraj posameznih intervalov izrazimo ustrezno funkcijsko odvisnost, ki je navadno linearna, lahko pa je izražena tudi v obliki katere druge funkcije. 2.3.1 Metoda SMART Metoda SMART (Simple Multi-attribute Rating Technique) temelji na intervalski skali. Obravnava vse faze vrednotenja alternativ, najpogosteje pa se omenja v zvezi z določanjem uteži (Bohanec 2006, 237). Pomembnost spremembe od najslabše do najboljše alternative določamo pri tej metodi po najmanj pomembnem kriteriju. Najprej dodelimo 10 točk spremembi od najslabše do najboljše ravni najmanj pomembnega kriterija. Nato dodeljujemo več kot 10 točk, da bi izrazili pomembnost spremembe kriterija ali kriterijev od najslabše do najboljše ravni glede na najmanj pomemben kriterij (Čančer 2003, 53). 2.3.2 Metoda SWING SWING je metoda, pri kateri pomembnost spremembe od najslabše do najboljše alternative določamo po najpomembnejšem kriteriju..

(11) 11 Spremembi od najslabše do najboljše ravni najpomembnejšega kriterija najprej dodelimo 100 točk, nato pa dodeljujemo manj kot 100 točk in s tem izražamo pomembnost spremembe kriterija ali kriterijev od najslabše do najboljše ravni glede na najpomembnejši kriterij (Čančer 2003, 53). Z metodo SWING lahko ugotovimo, kateri kriterij je najpomembnejši in kako kriterije primerjati med seboj. Najprej si zamislimo alternativo, najslabšo po vseh kriterijih, ki jih obravnavamo. Nato si po vrsti zamislimo alternative, pri katerih vrednost enega kriterija spremenimo od najslabše do najboljše možne. V drugem koraku to najboljšo hipotetično alternativo primerjamo s preostalimi in ugotovimo, katera je naslednja najboljša in koliko točk bi ji dodelili relativno glede na 100 točk najboljše alternative. Število tako dodeljenih točk določa uteži kriterijev, ki jih na koncu normiramo (Bohanec 2006, 238-239). 2.3.3 Metoda SMARTER Metoda SMARTER je metoda z ordinalno skalo, za katere je značilno, da so primerne, ko ne poznamo točnih razmerij oziroma vrednosti uteži med posameznimi kriteriji oziroma alternativami, poznamo le vrstni red pomembnosti kriterijev (Systems Analysis Laboratory 1998 – 2007). Kriterije samo razvrstimo po njihovi pomembnosti sprememb od najslabše do najboljše ravni in pri tem začnemo z najpomembnejšim kriterijem (Čančer 2003, 53). Za metode določanja uteži iz razvrstitve kriterijev, v katero spada tudi metoda SMARTER, je značilno, da so nekoliko nenatančne, vendar pa so kljub temu uporabne za hitro začetno določanje uteži ter preliminarno vrednotenje alternativ (Bohanec 2006, 239). 2.3.4 Neposredno določanje uteži in lokalnih vrednosti alternativ Pri metodi DIRECT WEIGHTING uteži kriterijev, podkriterijev ali lokalne vrednosti alternativ določamo neposredno (Čančer 2003, 53). 2.3.5 Vrednostne funkcije Vrednostne funkcije so namenjene matematičnemu modeliranju sodb in preferenc odločevalcev in omogočajo vpogled v sestavo vrednosti za odločitev, in sicer za širok spekter strategij odločanja (Čančer 2003, 38)..

(12) 12 Oblika vrednostne funkcije odraža odločevalčeve preference in le-ta se mora odločiti, ali bo vrednostna funkcija (Belton in Stewart 2002, 123-124): • • •. monotono naraščajoča – največja vrednost atributa je najbolj zaželena, najmanjša pa najmanj zaželena, monotono padajoča – najmanjša vrednost atributa je najbolj zaželena, največja vrednost pa najmanj, nemonotona – vmesna točka na skali določa ali najbolj zaželeno ali najmanj zaželeno točko.. Uporabimo lahko torej linearno ali eksponentno vrednostno funkcijo, ki je lahko naraščajoča ali padajoča. Oblikujemo pa lahko tudi odsekoma linearno vrednostno funkcijo. Takrat z ugotavljanjem enakovrednih sprememb določimo štiri odseke za vrednosti alternativ, in sicer od 0 do 0,25, od 0,25 do 0,5, od 0,5 do 0,75 in od 0,75 do 1. 2.3.6 Računalniški program Web-HIPRE1 Web-HIPRE (HIerarchical PREference analysis on the World Wide Web) je brezplačen program za večkriterijsko odločanje, dostopen preko interneta, ki temelji na programsko odločitveni podpori HIPRE 3+. Predstavlja izvedbeno podporo za večatributno vrednostno teorijo (MAVT) in AHP. Program Web-HIPRE podpira metode SWING, SMART in SMARTER ter AHP za določanje uteži kriterijem ter uporabo direktne metode in vrednostnih funkcij za določitev vrednosti alternativ glede na kriterije. Rezultate lahko prikažemo grafično in jih preverimo z analizo občutljivosti. Program omogoča individualno in skupinsko odločanje in s tem odpira nove možnosti sodelovanja na različnih področjih analize odločanja. S programom Web-HIPRE zaradi varnostnih razlogov uporabnikom ni dovoljeno shranjevati modelov odločanja na lokalni računalnik, ampak jih lahko shranimo le na javni direktorij, tako da lahko do odločitvenih modelov dostopamo kdajkoli in kjerkoli, če smo pri tem povezani z internetom. Ima pa uporabnik možnost, da zaščiti svoj model na zasebnem delovnem direktoriju, ki je zavarovan z geslom, tako da se registrira kot uporabnik programa WebHIPRE.. 2.4 Razvrščanje alternativ po metodi z razmerno skalo Z razmernimi skalami je izraženo, kolikokrat se alternative med seboj razlikujejo. Uporabljamo jih na primer pri merjenju dolžine, teže, prostornine, hitrosti in višine (Čančer 2003, 35). 1. Povzeto po Systems Analysis Laboratory 1998-2007..

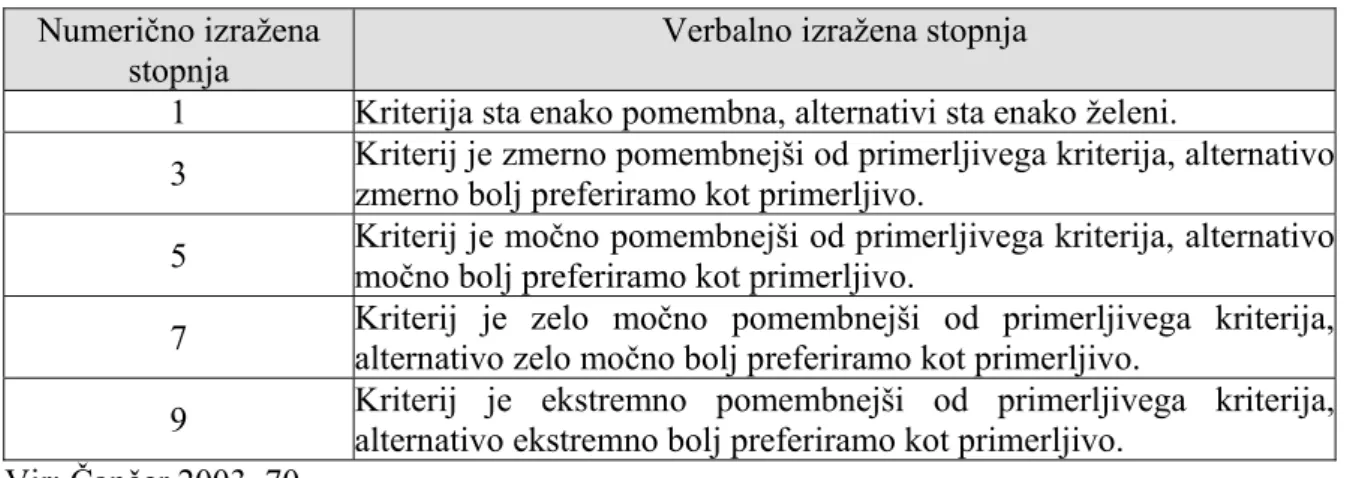

(13) 13 2.4.1 Metoda AHP AHP (Analytic Hierarchy Process), metoda za MCDA (Multiple Criteria Decision Analysis), ki jo je razvil Saaty leta 1980, ima v svoji izvedbi veliko podobnosti s teorijo večatributne vrednosti (MAVT). Oba pristopa temeljita na določanju vrednosti alternativ (Belton in Stewart 2002, 151). Metoda AHP temelji na razmerni skali. Poglavitna prednost AHP je v tem, da temelji na primerjanju po parih. Metoda omogoča, da odločevalci pri svojem delu upoštevajo kvantitativne in tudi kvalitativne kriterije. Uteži kriterijem in prioritete alternativam odločevalci ne pripisujejo neposredno, ampak se le-te izračunajo iz sodb, ki jih odločevalci vnesejo s primerjanjem pomembnosti kriterijev in preferenc do alternativ po parih na verbalen, grafičen ali numeričen način (Čančer 2003, 59). Pri uporabi metode AHP je potrebno v začetnem koraku razviti hierarhijo kriterijev in identificirati alternative. Metoda AHP se od MAVT ali MAUT pristopov glede izvedljivosti razlikuje po primerjavi po parih (Ibid., 152). Najpomembnejše naloge metode AHP so strukturiranje kompleksnosti, merjenje na razmerni skali in sinteza, ki jih lahko opravimo v naslednjih korakih (Čančer 2003, 60-68 in Čančer, Knez-Riedl in Podgornik 2003, 286): • • • • • •. definiranje problema, izločanje nesprejemljivih alternativ, strukturiranje problema, presojanje pomembnosti kriterijev in preferiranosti alternativ po posameznih kriterijih, sinteza (računanje končnih vrednosti alternativ), analiza občutljivosti in verifikacija dobljenega izida.. V tabeli 1 prikazujemo skalo osnovnih stopenj pomembnosti kriterijev glede na nadkriterij ali preferenc alternativ glede na atribute, ki jo uporabljamo pri metodi AHP za primerjanje po parih. Možna je tudi uporaba vrednosti med osnovnimi stopnjami (Čančer 2003, 70)..

(14) 14. TABELA 1: SKALA STOPENJ POMEMBNOSTI IN PREFERENC PRI AHP. Numerično izražena Verbalno izražena stopnja stopnja 1 Kriterija sta enako pomembna, alternativi sta enako želeni. Kriterij je zmerno pomembnejši od primerljivega kriterija, alternativo 3 zmerno bolj preferiramo kot primerljivo. Kriterij je močno pomembnejši od primerljivega kriterija, alternativo 5 močno bolj preferiramo kot primerljivo. Kriterij je zelo močno pomembnejši od primerljivega kriterija, 7 alternativo zelo močno bolj preferiramo kot primerljivo. Kriterij je ekstremno pomembnejši od primerljivega kriterija, 9 alternativo ekstremno bolj preferiramo kot primerljivo. Vir: Čančer 2003, 70. Poleg izražanja sodb s primerjanjem po parih, ki je po ocenah uporabnikov eno glavnih prednosti metode AHP, lahko odločevalci tudi direktno določijo prioritete ali uteži. Oblikujejo lahko tudi vrednostne funkcije. To fazo lahko izvajamo tako, da začnemo s ciljem in nadaljujemo proti alternativam; ta pristop imenujemo »top-down«. Lahko pa izražamo sodbe o alternativah pred izražanjem sodb o kriterijih; pristop imenujemo »bottom-up«. Sodbe o relativni pomembnosti kriterijev izražamo glede na nadkriterij v hierarhiji. Sodbe o relativni prednosti alternativ izražamo glede na vsak atribut na najnižji ravni (Čančer, Knez-Riedl in Podgornik 2003, 291). Po Saatyju (1999-2000, 25) ima metoda AHP naslednje prednosti: • • • • • • • • •. Enotnost – metoda AHP uporablja enoten, razumljiv in fleksibilen model za širok spekter nestrukturiranih problemov. Kompleksnost – metoda združuje deduktivne in sistemske pristope k reševanju kompleksnih problemov. Medsebojna odvisnost – AHP lahko upošteva medsebojno odvisnost elementov sistema in ne zahteva nujno linearno premočrtnega razmišljanja. Hierarhična struktura – metoda odseva naravno sposobnost mišljenja pri razvrščanju elementov sistema v ustrezne ravni ter pri združevanju podobnih elementov na posameznih ravneh. Merjenje – za merjenje opisno izraženih lastnosti uporablja ustrezno skalo in nudi sistem za vzpostavitev prioritet. Konsistentnost – metoda predvideva ugotavljanje konsistentnosti sodb, uporabljenih za določanje prioritet. Sinteza – AHP nas pripelje k splošni oceni zaželenosti posamezne alternative. Izmenjava – metoda upošteva relativne prioritete in omogoča posameznikom izbiro najboljše alternative glede na njegove specifične cilje. Sodba in soglasnost – AHP ne vztraja na nujni soglasnosti, temveč združuje različne sodbe v reprezentativni rezultat..

(15) 15 •. Ponavljajoč se proces – ponavljanje procesa omogoča uporabnikom, da ponovno proučijo svojo definicijo problema ter po potrebi popravljajo svoje sodbe in skozi ponavljanje postopka izboljšajo razumevanje problema.. Za razvrščanje alternativ po metodah z razmerno skalo lahko uporabljamo različne računalniške programe, ki so namenjeni tudi za razvrščanje alternativ po metodah z intervalsko skalo, na primer Logical Decision in Web-HIPRE. Poznamo pa tudi posebej za AHP specializiran računalniški program Expert Choice, ki ga je razvila delovna skupina avtorjev metode AHP (Čančer, Knez-Riedl 2005, 149) in ki ga bomo podrobneje predstavili v nadaljevanju. 2.4.2 Računalniški program Expert Choice Expert Choice je programska oprema, ki temelji na metodi AHP in jo je razvila delovna skupina avtorjev metode AHP. Računalniški program je torej specializiran za razvrščanje alternativ po metodah z razmerno skalo (Čančer 2003, 68). Glavne prednosti uporabe računalniškega programa Expert Choice so naslednje (Expert Choice 2007): • • • • • • •. S pomočjo hierarhičnega modela strukturiramo odločitveni problem z opredelitvijo globalnega cilja, kriterijev, podkriterijev in alternativ. Pomembnosti kriterijev in preference do alternativ izražamo s pomočjo primerjave po parih, ki jo lahko opravimo na grafični, verbalni ali numerični način. Na direkten način (vnos vrednosti neposredno v tabelo) lahko izražamo vrednotenje pomembnosti kriterijev in izražanje sodb o preferencah do alternativ. Kriterijem lahko določimo naraščajočo ali padajočo linearno funkcijo ali eksponentno funkcijo, ki je lahko konveksne ali konkavne oblike. Po aditivnem modelu lahko končne vrednosti alternativ izračunamo na idealen ali distributiven način. Računanje končnih vrednosti alternativ lahko izvedemo glede na globalni cilj ali glede na izbrani kriterij na kateremkoli nivoju v hierarhiji modela. S pomočjo analize občutljivosti lahko simuliramo vpliv spremembe uteži na cilj ali glede na izbrani kriterij v hierarhiji modela.. Na internetu je na razpolago 15-dnevna testna verzija Expert Choice 11, ki nam pomaga pri reševanju odločitvenih problemov pod naslednjimi pogoji: dovoljuje tri ravni hierarhije, sedem podkriterijev, največ osem alternativ in ne omogoča izpisovanja (Expert Choice 2007)..

(16) 16. 3 BONITETA PODJETJA 3.1 Opredelitev pojma in pomena bonitete podjetja Izraz boniteta je v preteklosti označeval ugodnosti nekaterih oseb in včasih tudi stvari, na kar kaže tudi latinski izvor besede boniteta, saj bonus pomeni dober, bonitas pa ugodnost. Kasneje pa se je boniteta pričela uveljavljati kot lastnost podjetja (Knez-Riedl 2000b, 19). Zavedanje pomena bonitete podjetja je v slovenskem gospodarskem prostoru pričelo intenzivneje naraščati v tranzicijskem obdobju. To zavedanje je prispevalo k uveljavitvi informacije o boniteti podjetij kot tržne informacije, ki ima svojo ceno (Knez-Riedl 2004a, 155). Namen presojanja bonitete podjetja je zagotoviti kakovostno odločitveno podlago pri sklepanju novih poslovnih razmerij, obnavljanju, utrjevanju in krepitvi obstoječih poslovnih razmerij ter spoznavanju in upravljanju lastne bonitete podjetja (Knez-Riedl 2000b, 45). V toku časa se je spremenilo tudi pojmovanje bonitete podjetja, in sicer od tradicionalnega do sodobnega pojmovanja bonitete podjetja. Za prvega je značilno, da upošteva in poudarja le posamezne lastnosti podjetja, ki so pomembne za finančno varnost naložb. Te lastnosti so predvsem likvidnost sredstev, finančna varnost in donosnost. Poznavanje bonitete podjetja je v tem primeru namenjeno predvsem zmanjševanju finančnega tveganja (Ibid., 19-20). Sodobno pojmovanje bonitete podjetja upošteva še druge lastnosti in značilnosti podjetja ter povezave z okoljem. Po tem pristopu tako boniteta podjetja predstavlja kakovost poslovanja, ki se kaže v zanesljivosti, solidnosti, uspešnosti in obetavnosti podjetja. Podjetje je obravnavano kot družbena inštitucija, ki ima poleg ekonomske in pravne še družbeno odgovornost ter v okviru te okoljsko in moralno odgovornost (Ibid., 20). Glavne značilnosti sodobnega pojmovanja glede na tradicionalno pojmovanje bonitete podjetja, ki jih navaja Knez-Riedlova (2000b, 20) so naslednje: • • • •. sodobno pojmovanje ob količinskih dejavnikih upošteva tudi kakovostne in med njimi vse bolj zmožnosti (potenciale) podjetja; izhaja sicer iz preteklosti podjetja, a je načrtno usmerjeno v prihodnost; upošteva tudi dogajanja in stanja zunaj podjetja, v njegovem okolju; za uspeh podjetja mu je pomemben tudi razvoj, usklajen z naravnim in drugim okoljem.. Poznavanje poslovnih partnerjev v poslovnih razmerah je usodnega pomena, saj so se z razmahom podjetništva informacije o boniteti podjetij še bolj uveljavile pri poslovnem odločanju in kot predmet trženja. Ocenjevanja bonitete podjetij se lotevajo poleg specializiranih agencij, bank in zavarovalnic tudi v samih podjetjih..

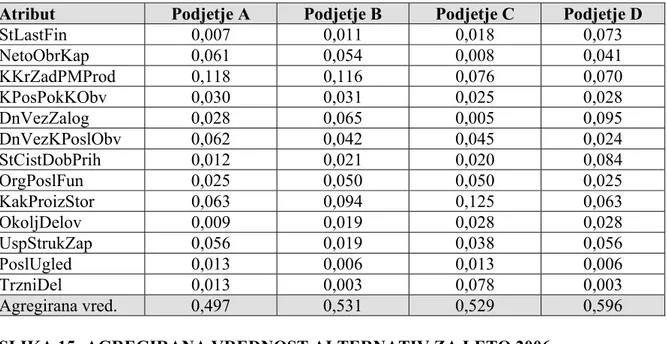

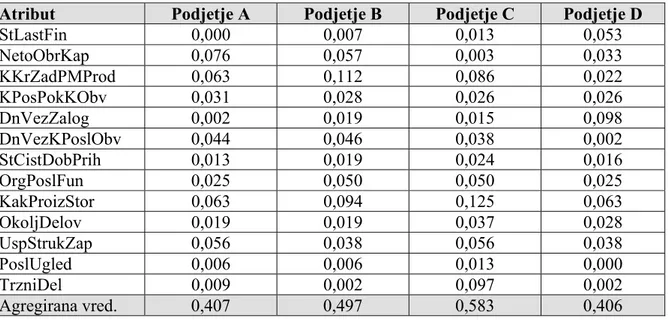

(17) 17 V današnjih poslovnih razmerah imata neotipljiva sredstva in digitalizacija poslovanja vse večji pomen in tako predstavljata izziv za posodobitev metodologij bonitete podjetij (KnezRiedl 2004a, 156-157).. 3.2 Dejavniki bonitete podjetja Odločanje postaja vedno bolj zapleteno, zavedanje posledic današnjih odločitev za prihodnost podjetja in odgovornost zanje pa vse večja. Praksa je pokazala, da se ni možno odločiti le na podlagi delnih podatkov o preteklosti podjetja, ampak se pojavlja potreba po celovitejši presoji, saj je treba upoštevati čim več bistvenih vidikov, ki nakazujejo možnosti podjetja v prihodnosti (Knez-Riedl 2000b, 45). Pri presojanju bonitete podjetja je potrebno upoštevati vse, kar je bistveno za boniteto podjetja v sodobni poslovni stvarnosti. Tako se presoja bonitete podjetja opira na prenovljene količinske dejavnike bonitete podjetja, bistveno bolj kot drugi obstoječi načini pa poudarja tudi kakovostne dejavnike. Med količinskimi dejavniki še vedno prevladujejo finančnoračunovodski kazalniki, pridružujejo pa se jim kazalniki, izračunani iz drugih poslovnih evidenc. Na področju kakovosti, inovacijske dejavnosti in skrbi za okolje se večina teh kazalnikov šele oblikuje ali pa jih je že toliko, da se bo treba osredotočiti na smotrno izbiro (Ibid., 46). 3.2.1 Kvantitativni dejavniki bonitete podjetja V okviru kvantitativne analize se uveljavljajo analiza denarnega toka s pomočjo ustrezno zasnovanih kazalnikov, analiza finančne prožnosti ter dolgoročne in kratkoročne uspešnosti. Podatkovna osnova so tako postali že medletni izkazi, začasna kratkoročna poročila in ne le dokončni letni izkazi, ki naj bi bili revidirani. Poleg klasičnih bilančnih kazalnikov zato srečujemo spekter kazalnikov, izračunanih na podlagi sodobnih računovodskih standardov in iz podatkov strateškega računovodstva (Knez-Riedl 2006, 26). Izmed množice kvantitativnih dejavnikov bonitete podjetja smo za namen te diplomske naloge izbrali tiste, ki nam podajo zadostne informacije pri presojanju bonitete gradbenih podjetij. Izbrane dejavnike bomo v nadaljevanju na kratko predstavili in prikazali izračun teh dejavnikov glede na način, ki ga uporabljajo v Banki X..

(18) 18 STOPNJA LASTNIŠKOSTI FINANCIRANJA StLastFin =. K OvS StLastFin – stopnja lastniškosti financiranja K – kapital Ovs – obveznosti do virov sredstev. Stopnja lastniškosti financiranja nam kaže delež kapitala v celotni pasivi podjetja oziroma finančno odvisnost podjetja od zunanjih virov financiranja. Čim večja je vrednost kazalnika, tem večji je delež kapitala med celotnimi viri sredstev. Za posojilodajalce je pomembno, da je vrednost kazalnika čim višja, saj je z višino zadolžitve povezano kreditno tveganje. Lastniki kapitala pa si prizadevajo za nižjo vrednost kazalnika, saj je ob preveliki vrednosti kazalnika težko doseči dobičkovnost kapitala, ki jo zahtevajo lastniki podjetja (Benedik 2003, 52). NETO OBRATNI KAPITAL. NetoObrKap = K + RdPCR + dO − dS Neto ObrKap – neto obratni kapital K – kapital RdPCR – rezervacije in dolgoročne pasivne časovne razmejitve dO – dolgoročne obveznosti dS – dolgoročna sredstva. Neto obratni kapital nam pove, ali so dolgoročna sredstva pravilno financirana. V primeru negativnega neto obratnega kapitala podjetje nepravilno financira dolgoročna sredstva in mu torej primanjkuje dolgoročnih virov. KOEFICIENT KRATKOROČNE ZADOLŽENOSTI NA POVPREČNO MESEČNO PRODAJO. KKrZadPMProd =. kO ČP / mp KKrZadPMProd – koeficient kratkoročne zadolženosti na povprečno mesečno prodajo kO – kratkoročne obveznosti ČP – čisti prihodki od prodaje mp – število mesecev poslovanja. Višji kot je koeficient kratkoročne zadolženosti na povprečno mesečno prodajo, slabše je za podjetje, saj je le-to bolj zadolženo..

(19) 19 KOEFICIENT POSPEŠENE (POSPEŠENI KOEFICIENT). KPosPokKObv =. POKRITOSTI. KRATKOROČNIH. OBVEZNOSTI. kS − Z + kACR kO + kPCR KPosPokKObv - koeficient pospešene pokritosti kratkoročnih obveznosti kS – kratkoročna sredstva Z – zaloge kACR – kratkoročne aktivne časovne razmejitve kO – kratkoročne obveznosti kPCR – kratkoročne pasivne časovne razmejitve. Kazalnik prikazuje razmerje med kratkoročnimi sredstvi (brez zalog) in kratkoročnimi obveznostmi do virov sredstev. Ta kazalnik predvideva, da naj bi bile zaloge financirane z dolgoročnimi viri financiranja. Slabost tega kazalnika je, da prejemki in izdatki v kratkem časovnem obdobju pogosto niso sinhronizirani, zato se lahko podjetje kljub ugodnemu kazalniku znajde v stanju plačilne nesposobnosti. Kljub relativno visoki vrednosti pospešenega koeficienta je lahko transakcijski račun podjetja v danem trenutku blokiran, kar pomeni, da koeficient ne more predstavljati kratkoročne plačilne sposobnosti, ampak večje ali manjše tveganje v prihodnosti. Predstavlja torej informacijo o dolgoročni plačilni sposobnosti (Bergant 2002, 104). DNEVI VEZAVE ZALOG. DnVezZalog =. Z * 365 Sbms DnVezZalog – dnevi vezave zalog Z – vrednost zalog Sbms – stroški blaga, materiala in storitev. Boljše je hitro obračanje zalog, da se sredstva čim manj zadržujejo v zalogah. Vendar je število dni vezave zalog zelo odvisno od dejavnosti, s katero se ukvarja podjetje. Za gradbena podjetja je značilno, da vežejo zaloge na večje število dni (tudi do enega leta in več), saj projekti, ki jih izvajajo gradbena podjetja, ponavadi trajajo dalj časa. Tako imajo podjetja sredstva vezana v zalogah nedokončane proizvodnje (Interno gradivo Banke X, 2007). DNEVI VEZAVE KRATKOROČNIH POSLOVNIH OBVEZNOSTI. DnVezKPoslObv =. kPO * 365 Sbms + Sd + PPOdos + dPOd DnVezKPoslObv – dnevi vezave kratkoročnih poslovnih obveznosti.

(20) 20 kPO – kratkoročne poslovne obveznosti Sbms - stroški blaga, materiala in storitev Sd – stroški dela PPOdos – prevrednotovalni poslovni odhodki pri obratnih sredstvih dPOd – drugi poslovni odhodki Dnevi vezave kratkoročnih poslovnih obveznosti predstavljajo razmerje med kratkoročnimi poslovnimi obveznostmi ter stroški blaga, materiala in storitev, stroški dela, prevrednotovalnimi poslovnimi odhodki pri obratnih sredstvih in drugimi poslovnimi odhodki. Za podjetje je boljše, da ima čim manj dni vezave kratkoročnih poslovnih obveznosti, vendar je ponavadi pri gradbenih podjetjih vezava daljša (Interno gradivo Banke X, 2007). STOPNJA ČISTE DOBIČKOVNOSTI PRIHODKOV StCistDobPrih =. ČD ČP StCistDobPrih – stopnja čiste dobičkovnosti prihodkov ČD – čisti dobiček ČP – čisti prihodki od prodaje. Zmanjšanje vrednosti tega kazalnika pomeni, da se stroški relativno povečujejo. 3.2.2 Kvalitativni dejavniki bonitete podjetja Pomen kvalitativne analize se je zelo povečal med presojevalci in podjetji, ki so predmet presojanja ali pa uporabniki informacij o boniteti drugega podjetja. Analiza upošteva vrsto kvalitativnih dejavnikov podjetja in njegovega okolja (panožnega in neposredno poslovnega okolja), tržnega položaja, vodstva in računovodstva podjetja. Pri panogi gre za oceno njene tveganosti in perspektivnosti. Pri tržnem položaju gre za povezavo s konkurenčno sposobnostjo, kjer so pomembni diverzifikacija programa, razprostranjenost prodajnega območja, diverzifikacija kupcev in dobaviteljev, stroškovni položaj in vse bolj neotipljiva sredstva. Pri poslovodstvu pa gre predvsem za povezavo z upravljanjem, s strategijo in odnosom do tveganja ter s cilji podjetja (Knez-Riedl 2006, 26). Knez-Riedlova (2000b, 59-62) deli kvalitativne dejavnike bonitete podjetja na pet skupin: • • • • •. splošne značilnosti podjetja, dejavnost podjetja, prvine/zmogljivosti podjetja, tržna usmeritev podjetja, drugi kakovostni dejavniki v podjetju..

(21) 21 Za namen te diplomske naloge smo v okviru teh skupin, ki se delijo še na podrobnejše kriterije, izbrali nekatere kvalitativne dejavnike, ki nam bodo v pomoč pri presojanju bonitete gradbenih podjetij. V nadaljevanju bomo izbrane dejavnike na kratko povzeli po KnezRiedlovi (2000b, 62-77). ORGANIZIRANOST POSLOVNIH FUNKCIJ Na boniteto podjetja vpliva z neposrednimi in posrednimi učinki njegova organiziranost in jo izboljšuje, če je organiziranost pregledna in funkcionalna. Organiziranost poslovnih funkcij lahko razberemo iz organigramov, iz posebnih in hkrati prožnih organizacijskih enot, kot so projektne skupine in strateške poslovne enote, ki obenem odsevajo tudi porazdelitev pristojnosti. KAKOVOST PROIZVODOV IN STORITEV V današnjem času so znamenje kakovosti blagovne znamke ter tehnične deklaracije, ki uvrščajo proizvode in storitve v različne kakovostne razrede. Zadovoljstvo kupcev postaja poglavitno sodilo kakovosti in v obdobju celovitejšega pojmovanja in obvladovanja kakovosti modeli obvladovanja celovite kakovosti upoštevajo kakovost poslovanja, ki je hkrati podlaga za certifikate kakovosti (standarde ISO). Kot dodaten indikator pri presoji bonitete podjetja bi morali upoštevati podatke o certificiranju kakovosti poslovanja podjetja (ali je podjetje v postopku certificiranja, ali že razpolaga s certifikatom kot dokazilom za kakovost, oziroma s katerimi certifikati iz niza ISO 9000 razpolaga). Zelo informativen indikator so tudi nagrade za kakovost, npr. evropska nagrada za kakovost ali nagrade in diplome, ki jih svojim partnerjem podeljujejo uveljavljena podjetja. Na slabo kakovost pa prav tako opozarja vrsta indikatorjev, kot so reklamacije, izgube naročil, preklici ali spremembe pogodb in velik delež izmečka. OKOLJEVARSTVENO DELOVANJE Izraža se v odnosu podjetja do naravnega okolja in v upoštevanju posledic posameznih poslovnih odločitev za okolje. Okoljske značilnosti podjetja prihajajo do izraza pri finančnih inštitucijah, ki skrbijo za svoj portfelj tudi tako, da poslujejo z okoljsko neoporečnimi podjetji, v drugih poslovnih razmerjih in pri borznem poslovanju. Podjetja, ki so ranljivejša za okoljska tveganja in škode in tudi ne storijo dovolj, da bi se pred njimi obvarovala, imajo zaradi tega tudi slabšo boniteto podjetja. USPOSOBLJENOST IN STRUKTURA ZAPOSLENIH Zaposleni lahko predstavljajo največje zmožnosti podjetja, ki pa so v primeru neizrabljenih možnosti tako imenovana neaktivna skrita sredstva, ki jih kot zunanji ocenjevalci bonitete podjetja težko odkrijemo in ocenimo. Pri presojanju bonitete se zato osredotočamo na kvalifikacijsko sestavo zaposlenih, na posebne usposobljenosti in veščine, na gibanje obsega zaposlenosti in stopnjo fluktuacije, izkoristek delovnega časa ter izrabo oziroma učinke notranjih in zunanjih izobraževalnih možnosti..

(22) 22 POSLOVNI UGLED Ugled podjetja odseva splošno stopnjo prepoznavnosti in cenjenosti podjetja. Pozitiven poslovni ugled izvira iz kakovosti proizvodov, solidnega obnašanja do poslovnih partnerjev, skrbi za zaposlene in uglednosti ključnih oseb. Boniteti podjetja pa lahko zelo škoduje zlagan poslovni ugled podjetja, ki se opira na neresnične podatke in lovorike iz preteklosti. Glede na to, da so nekatera podjetja že znana po nekakovostnem, nesolidnem in nepoštenem poslovanju, je dobro, da se poslovni partner o tem pozanima pred sklenitvijo pogodbe, da se izogne nepotrebnemu tveganju. TRŽNI DELEŽ Tržni delež nam pove, kolikšen del trga zaseda podjetje v panogi, ki ji pripada. 3.3 Vpliv Bazla II na presojanje bonitete podjetja. Vzporedno z razvojem finančnih produktov, storitev in hkrati tudi finančnih institucij v smislu konsolidacije in konvergence se razvijajo tudi nova nadzorna pravila. Dolgoletno razvijanje novih pravil nadzora Bazel II ima za posledico kompleksen, a razumljiv sistem nadzora bank, s katerim se želi doseči preudaren nadzor, ki bi zajel vsa tveganja za dosego ciljev finančne stabilnosti, zaščite komitentov in hkrati preprečitve regulatorne arbitraže, hkrati pa ohranil konkurenčnost subjektov nadzora (Pollick 2007, 33). Kapitalska ureditev po novem sporazumu temelji na treh komplementarnih stebrih (KnezRiedl 2004a, 158 in 2004b, 74): 1. minimalne kapitalske zahteve, 2. poglobljena bančna analiza tveganosti položaja (proces presojanja), 3. smernice za javna razkritja z namenom učvrstitve tržne discipline. V okviru prvega stebra se določitev minimalne višine kapitala neposredno navezuje na ocenjevanje bonitete poslovnih partnerjev za določitev in obvladovanje kreditnega in operativnega tveganja. Prav po tem pa se revidirana pravila najbolj razlikujejo od predhodnih iz leta 1988 (Ibid., 158 in 74). Banke ostajajo na posamični in na konsolidirani podlagi odgovorne za zagotavljanje kontinuirane kapitalske ustreznosti, za poslovanje v skladu z omejitvami, za zagotavljanje likvidnosti banke in drugih zahtev, ki so predpisane s podzakonskimi akti. Kapitalske zahteve za kreditno tveganje so 8 % vsote tveganjem prilagojenih zneskov izpostavljenosti, pri čemer lahko banka za njihovo izračunavanje uporabi standardizirani model ali model na podlagi notranjih bonitetnih sistemov. Banke lahko pri izračunu kapitalskih zahtev za kreditno tveganje oziroma za ugotavljanje kreditne kvalitete posamezne izpostavljenosti, uporabijo le tiste bonitetne ocene, ki jih priznava nadzornik Banka Slovenije (Pollick 2007, 34)..

(23) 23 S pomočjo eksternega ratinga banke na standardiziran način uporabljajo zunanje ocenjevanje bonitete komitenta. Standardizirana metoda omogoča uporabo ocenjevanja kreditne sposobnosti zunanjih bonitetnih agencij, ki morajo biti izbrane oziroma priznane kot primerne, za kar so odgovorni nacionalni nadzorni organi, ki določajo, ali posamezna inštitucija izpolnjuje minimalne zahteve. Ti kriteriji pa so naslednji (Knez-Riedl 2004a, 158-159 in 2004b, 75): • • • • • •. objektivnost, neodvisnost, mednarodni dostop/transparentnost, razkritje, zmogljivosti, verodostojnost (kredibilnost).. Tako se bo med bonitetnimi agencijami izvršila selekcija in še bolj zaostrila konkurenca med njimi, saj morajo nadzorne inštitucije za banke dovoliti uporabo takšnih bonitetnih ocen in tudi preizkusiti kakovost sistema presojanja bonitete. Sistem ocenjevanja bonitete izbrane zunanje inštitucije omogoča oblikovanje bonitetnih razredov, ki se nadalje členijo v odvisnosti od uteži, na katere vplivajo predvsem vrsta komitentov in posebnosti kreditnih poslov (Ibid., 159 in 75). V okviru internih ocenjevalnih sistemov razlikujemo osnovni in naprednejši način, ki pomeni eno najpomembnejših novosti, saj predvideva razčlenitev naložb v več razredov (npr. posebej za podjetja, banke, zasebnike). Banka mora imeti za uporabo internega ratinga zadovoljivo zasnovane metode, procese, nadzor, zbiranje podatkov, informacijsko tehnologijo in ustrezno razčlenitev ocenjevanja bonitete komitentov. Banka se ne sme izogniti notranji in zunanji reviziji pri presoji njene metodologije ocenjevanja bonitete (Ibid., 159 in 75). Banka, ki bi želela s standardiziranega preiti na uporabo enostavnega pristopa, mora predhodno pridobiti dovoljenje nadzornika, hkrati pa mora takšno odločitev argumentirano obrazložiti. Banka bi torej prenehala posle razvrščati v ustrezna poslovna področja in izračunavati izpostavljenost tem tveganjem glede na regulatorno določeno tveganost različnih poslovnih področij, temveč bi izračunala kapitalsko zahtevo le na podlagi ustreznega odstotka triletnega povprečja zneska čistih obrestnih in neobrestnih prihodkov (Pollick 2007, 35). Zaradi zaostrovanja morajo nekatere banke pa tudi rating agencije prilagajati svojo ustaljeno prakso pri ocenjevanju bonitete komitentov novim zahtevam. Proučiti morajo ustreznost svojih internih metodologij ocenjevanja, sodila za razvrščanje ocene bonitete in tudi način dela s strankami ter svoj informacijski sistem (Knez-Riedl 2004a, 159-160 in 2004b, 75). V drugem stebru Bazel II poudarja pomen nadzora v bankah, obvladovanja tveganj (tudi v zvezi z obrestmi in elektronskim poslovanjem), poročanja, notranjih kontrol in odgovornosti. Torej posveča pozornost oceni izpostavljenosti tveganjem in ukrepom ter orodjem za njihovo obvladovanje (Ibid., 160 in 75)..

(24) 24 Opredeljena so štiri temeljna načela drugega stebra (Pollick 2007, 36-37): •. • • •. Po prvem načelu mora biti banka sposobna oceniti in vzdrževati kapital, ki ustreza tveganjem, katerim je izpostavljena. Namen tega načela je tudi vzpostavitev visoke kulture zavedanja in standardov bančnega poslovanja odgovornega ravnanja vodstva bank v zvezi z upravljanjem s tveganji, ki jih banka vsakodnevno prevzema. Vodstva bank so torej odgovorna za usklajenost delovanja s predpisanimi pravili upravljanja s tveganji, obveznost obstoja in opravljanja notranje in zunanje revizije ter hkrati kontinuiranega spremljanja področja kapitalske ustreznosti banke. Za izvajanje drugega načela morajo nadzorniki preverjati in vrednotiti interne ocene kapitalske ustreznosti, obenem pa tudi ustreznost obsega kapitala. Po tretjem baselskem načelu morajo banke vedno poslovati nad regulatornim kapitalskim minimumom, nadzorniki pa morajo imeti možnost zahtevati povečanje kapitalske ustreznosti. V četrtem načelu ima nadzornik pravico takojšnjega ukrepanja ob nastanku možnosti padca kapitala pod ocenjeno ustrezno raven.. Zahteve Bazla II v okviru tretjega stebra pa vsebujejo priporočila ter zahteve glede razkritij (glede vrst oziroma vsebine, pogostosti in oblike), ki bi naj z večjo preglednostjo učvrstile tržno disciplino. Osredotoča se na ključne informacije (kvantitativne in kvalitativne), dopolnilne informacije, bistvene vsebine glede sestave kapitala, vrste in presoje tveganj ter kapitalske opremljenosti (Knez-Riedl 2004a, 160 in 2004b, 75). Cilj pravil tretjega stebra je tako poudariti visoko raven transparentnosti delovanja bank. Drugim tržnim udeležencem se z javnimi razkritji omogoča boljše razumevanje tveganj bank, njihovih profilov tveganosti in skladnosti s kapitalsko strategijo ter finančnim položajem. Tržna disciplina tržnim udeležencem omogoča boljši pregled nad poslovanjem bank, saj so tako bolj informirani o profilih tveganosti, o upravljanju s tveganji in o kapitalski poziciji, torej o rezultatih in načinu poslovanja bank. Kot nadzorniki bodo bdeli nad ravnanjem bank ter jih s svojimi poslovnimi odločitvami nagrajevali ali sankcionirali, odvisno od discipliniranosti bank pri izpolnjevanju zahtev nadzornih pravil (Pollick 2007, 38)..

(25) 25 4 ANALIZA PROBLEMA PRESOJANJA BONITETE PODJETJA PO VEČ KRITERIJIH HKRATI 4.1 Definiranje problema. 4.1.1 Definiranje problema in alternative Obravnavali bomo problem presojanja bonitete štirih gradbenih podjetij v Banki X. Ugotavljali bomo, katera podjetja imajo boljšo in katera slabšo boniteto ter s tem tudi področja, kjer izstopajo oziroma kje so njihove pomanjkljivosti. S pomočjo večkriterijskega odločitvenega procesa bomo primerjali podjetja med seboj in izločili tista, ki imajo slabo bonitetno oceno. Za presojanje smo izbrali štiri velika oziroma srednje velika gradbena podjetja, ki imajo sedež v Sloveniji. Zaradi anonimnosti jih bomo poimenovali: Podjetje A, Podjetje B, Podjetje C in Podjetje D. To so torej štiri alternative, ki so temelj naše analize. Upoštevali bomo tako kvantitativne kot kvalitativne dejavnike. Podatkovna podlaga za izračun izbranih kriterijev pri kvantitativnih dejavnikih so nam bili podatki iz bilanc stanja in izkazov uspeha za leto 2005 in leto 2006. Podatke, ki se nanašajo na kvalitativne dejavnike, smo pridobili iz javno dostopnih virov in se prav tako nanašajo na omenjeni leti. 4.1.2 Definiranje problema, primerno za reševanje z računalniškimi programi Računalniška programa Web-HIPRE in Expert Choice zahtevata za izbor med več možnostmi definiranje problema in njegovih spremenljivk. Zato bomo najprej predstavili globalni cilj, kriterije, atribute in alternative. Globalni cilj v tem primeru je »PRESOJANJE BONITETE PODJETJA«. Pri tem upoštevamo dva kriterija, in sicer »KVANTITATIVNI DEJAVNIKI« in »KVALITATIVNI DEJAVNIKI«. Tema dvema kriterijema priredimo atribute, ki so kriteriji na najnižji ravni, povezani z alternativami. Za lažjo predstavo si pomagamo z naslednjo shemo: Zo – presojanje bonitete podjetja Z1 – kvantitativni dejavniki Z11 – stopnja lastniškosti financiranja (StLastFin) Z12 – neto obratni kapital (NetoObrKap) Z13 – koeficient kratkoročne zadolženosti na povprečno mesečno prodajo (KKrZadPMProd) Z14 – koeficient pospešene pokritosti kratkoročnih obveznosti (KPosPokKObv).

(26) 26 Z15 – dnevi vezave zalog (DnVezZalog) Z16 – dnevi vezave kratkoročnih poslovnih obveznosti (DnVezKPoslObv) Z17 – stopnja čiste dobičkovnosti prihodkov (StCistDobPrih) Z2 – kvalitativni dejavniki Z21 – organiziranost poslovnih funkcij (OrgPoslFun) Z22 – kakovost proizvodov in storitev (KakProizStor) Z23 – okoljevarstveno delovanje (OkoljDelov) Z24 – usposobljenost in struktura zaposlenih (UspStrukZap) Z25 – poslovni ugled (PoslUgled) Z26 – tržni delež (TržniDel) Alternative, katerim analitik v banki presoja boniteto, so naslednja podjetja: A1 – Podjetje A A2 – Podjetje B A3 – Podjetje C A4 – Podjetje D Za podatkovno podlago smo sami izračunali kazalnike in si pri tem pomagali s podatki iz bilanc stanja in izkazov uspeha za leto 2005 in leto 2006, prav tako se tudi ostali podatki nanašajo na leto 2005 in 2006. Podatke za vsako od navedenih alternativ posebej ocenimo in ovrednotimo po atributih, kar je prikazano v prilogi 1. Atributi Z21, Z22, Z23, Z24 in Z25 so ovrednoteni opisno, zato jih preoblikujemo v numerično ovrednotenje. Atributu Z21 priredimo vrednost 100, če ima podjetje dobro organiziranost poslovnih funkcij; vrednost 50, če ima delno organiziranost, in vrednost 0, če podjetje nima organiziranih poslovnih funkcij. Atributu Z22 priredimo vrednost 100, če je kakovost proizvodov in storitev v podjetju zelo zadovoljiva; vrednost 75, če je zadovoljiva; vrednost 50, če je kakovost proizvodov in storitev srednje zadovoljiva; vrednost 25, če je manj zadovoljiva, in vrednost 0, če je kakovost proizvodov in storitev nezadovoljiva. Atributu Z23 priredimo vrednost 100, če je okoljevarstveno delovanje podjetja zelo sprejemljivo; vrednost 75, če je sprejemljivo; vrednost 50, če je okoljevarstveno delovanje delno sprejemljivo; vrednost 25, če je manj sprejemljivo, in vrednost 0, če je nesprejemljivo. Atributu Z24 priredimo vrednost 100, če je usposobljenost in struktura zaposlenih v podjetju zelo ugodna; vrednost 75, če je ugodna; vrednost 50, če je usposobljenost in struktura zaposlenih za delovanje podjetja srednje ugodna; vrednost 25, če je neugodna, in vrednost 0, če je podjetje v slabšem položaju zaradi zelo neugodne usposobljenosti in strukture zaposlenih..

(27) 27 Atributu Z25 priredimo vrednost 100, če ima podjetje in vodstvo podjetja pozitiven poslovni ugled; vrednost 50, če ima povprečen poslovni ugled, in vrednost 0, če ima podjetje v javnosti negativen poslovni ugled. 4.2 Razvrščanje alternativ po metodah z intervalsko skalo. Za razvrščanje alternativ po metodah z intervalsko skalo bomo uporabili računalniški program Web-HIPRE in uporabili naslednje korake (Čančer 2003, 48-58): • • • • • •. strukturiranje problema, merjenje vrednosti alternativ na intervalski skali, določitev uteži kriterijev, računanje agregiranih vrednosti alternativ, razvrščanje alternativ in izbira najprimernejše, analiza občutljivosti.. 4.2.1 Strukturiranje problema Problem odločanja po več kriterijih hkrati prikažemo v obliki drevesa odločanja. V njem si od desne proti levi sledijo globalni cilj, kriteriji na prvem nivoju, sledijo atributi in končno alternative. Globalni cilj je opredeljen kot »PRESOJANJE BONITETE PODJETJA«, kriteriji so »KVANTITATIVNI DEJAVNIKI« in »KVALITATIVNI DEJAVNIKI«, atributi pa so »STOPNJA LASTNIŠKOSTI FINANCIRANJA«, »NETO OBRATNI KAPITAL«, »KOEFICIENT KRATKOROČNE ZADOLŽENOSTI NA POVPREČNO MESEČNO PRODAJO«, »KOEFICIENT POSPEŠENE POKRITOSTI KRATKOROČNIH OBVEZNOSTI«, »DNEVI VEZAVE ZALOG«, »DNEVI VEZAVE KRATKOROČNIH POSLOVNIH OBVEZNOSTI«, »STOPNJA ČISTE DOBIČKOVNOSTI PRIHODKOV«, »ORGANIZIRANOST POSLOVNIH FUNKCIJ«, »KAKOVOST PROIZVODOV IN STORITEV«, »OKOLJEVARSTVENO DELOVANJE«, »USPOSOBLJENOST IN STRUKTURA ZAPOSLENIH«, »POSLOVNI UGLED« in »TRŽNI DELEŽ«. Odločitveno drevo za cilj »PRESOJANJE BONITETE PODJETJA« je prikazano na sliki 1..

(28) 28 SLIKA 1: DREVO ODLOČANJA ZA »PRESOJANJE BONITETE PODJETJA«.. 4.2.2 Merjenje vrednosti alternativ na intervalski skali Alternative lahko v programu Web-HIPRE vrednotimo z direktnim vnosom ali pa z vrednostnimi funkcijami (Čančer 2003, 49). Za atribute »STOPNJA LASTNIŠKOSTI FINANCIRANJA«, »NETO OBRATNI KAPITAL«, »KOEFICIENT KRATKOROČNE ZADOLŽENOSTI NA POVPREČNO MESEČNO PRODAJO«, »KOEFICIENT POSPEŠENE POKRITOSTI KRATKOROČNIH OBVEZNOSTI«, »DNEVI VEZAVE ZALOG«, »DNEVI VEZAVE KRATKOROČNIH POSLOVNIH OBVEZNOSTI«, »STOPNJA ČISTE DOBIČKOVNOSTI PRIHODKOV« in »TRŽNI DELEŽ« smo oblikovali vrednostne funkcije s pomočjo strokovnjakinje, ki se ukvarja s presojanjem bonitete podjetij v Banki X. Podatkovno podlago za določitev vrednostnih funkcij smo dobili z lastnimi izračuni na podlagi bilanc stanja in izkazov uspeha podjetij za leto 2005 in leto 2006 s pomočjo enačb, ki jih uporabljajo v Banki X za izračun posameznega kriterija. Atribut »NETO OBRATNI KAPITAL« (Z12) je opredeljen v milijonih SIT (v tisoč EUR) in smo zanj oblikovali odsekoma linearno naraščajočo funkcijo ter dobili spodnjo mejo -6 milijonov SIT (-25,04 tisoč EUR), VNetoObrKap (-6) = 0 in zgornjo mejo 2 milijona SIT (8,35 tisoč EUR), VNetoObrKap (2) = 1..

(29) 29 Enako ugodno je povečanje neto obratnega kapitala iz -6 milijonov SIT (-25,04 tisoč EUR) na -3 milijone SIT (-12,52 tisoč EUR) kot iz -3 milijone SIT (-12,52 tisoč EUR) na -1 milijon SIT (-4,17 tisoč EUR), VNetoObrKap (-3) = 0,25. Enako ugodno je povečanje neto obratnega kapitala iz -6 milijonov SIT (-25,04 tisoč EUR) na -1 milijon SIT (-4,17 tisoč EUR) kot iz -1 milijon SIT (-4,17 tisoč EUR) na 2 milijona SIT (8,35 tisoč EUR), VNetoObrKap (-1) = 0,5. Prav tako je enako ugodno povečanje neto obratnega kapitala iz -1 milijon SIT (-4,17 tisoč EUR) na 0,5 milijona SIT (2,09 tisoč EUR) kot iz 0,5 milijona SIT (2,09 tisoč EUR) na 2 milijona SIT (8,35 tisoč EUR), VNetoObrKap (0,5) = 0,75. Takšne odseke smo določili, ker imajo od štirih gradbenih podjetij tri podjetja negativni neto obratni kapital. Ta podjetja torej nepravilno financirajo dolgoročna sredstva in imajo primanjkljaj dolgoročnih virov financiranja. Za podjetje pa je bolj zdravo, da ima pozitiven neto obratni kapital. Vrednostna funkcija za atribut neto obratni kapital je predstavljena na sliki 2. SLIKA 2: NARAŠČAJOČA ODSEKOMA LINEARNA VREDNOSTNA FUNKCIJA ZA ATRIBUT »NETO OBRATNI KAPITAL«.. 2005. 2006. Atribut »KOEFICIENT KRATKOROČNE ZADOLŽENOSTI NA POVPREČNO MESEČNO PRODAJO« (Z13) je oblikovan z odsekoma linearno padajočo funkcijo, kjer je spodnja meja 5, VKKrZadPMProd (5) = 0 in zgornja meja 11, VKKrZadPMProd (11) = 1. Odseke je mogoče razložiti tako, da je enako neugodno povečanje koeficienta kratkoročne zadolženosti na povprečno mesečno prodajo iz 5 na 8,5 kot iz 8,5 na 11, VKKrZadPMProd (8,5) = 0,5. Prav tako je enako neugodno povečanje iz 5 na 7 kot iz 7 na 8,5, VKKrZadPMProd (7) = 0,75. Enako neugodno je povečanje iz 8,5 na 10 kot iz 10 na 11, VKKrZadPMProd (10) = 0,25. Za ta koeficient je značilno, da višji kot je, slabše je to za podjetje. Vrednostno funkcijo prikazujemo na sliki 3..

(30) 30 SLIKA 3: PADAJOČA ODSEKOMA LINEARNA VREDNOSTNA FUNKCIJA ZA ATRIBUT »KOEFICIENT KRATKOROČNE ZADOLŽENOSTI NA POVPREČNO MESEČNO PRODAJO«.. 2005. 2006. Atribut »DNEVI VEZAVE ZALOG« (Z15) je opredeljen z razmerjem med zalogami in stroški blaga, materiala in storitev. Oblikovan je z odsekoma linearno padajočo vrednostno funkcijo, saj je cilj podjetja, da ima zaloge vezane čim manj dni. Spodnja meja je 0 dni, VDnVezZalog (0) = 0 in zgornja meja 80 dni, VDnVezZalog (80) = 1. Odseke je mogoče razložiti tako, da je enako neugodno povečanje dni vezave zalog iz 0 dni na 35 dni kot iz 35 dni na 80 dni, VDnVezZalog (35) = 0,5. Prav tako je enako neugodno povečanje iz 0 dni na 15 dni kot iz 15 dni na 35 dni, VDnVezZalog (15) = 0,75. Enako neugodno je povečanje iz 35 dni na 50 dni kot iz 50 dni na 80 dni, VDnVezZalog (50) = 0,25. Takšne odseke smo določili, ker je za podjetje boljše, da hitro obrača zaloge, hkrati pa je za gradbena podjetja značilno, da imajo visoko število dni vezave zalog zaradi dolgotrajnih projektov, ki jih izvajajo gradbena podjetja. Odseke na padajoči linearni funkciji lahko vidimo na sliki 4. SLIKA 4: PADAJOČA ODSEKOMA LINEARNA VREDNOSTNA FUNKCIJA ZA ATRIBUT »DNEVI VEZAVE ZALOG«.. 2005. 2006.

(31) 31 Atribut »TRŽNI DELEŽ« (Z26) je opredeljen v odstotku prihodkov, ki jih dosegajo izbrana gradbena podjetja glede na dejavnost, v kateri delujejo. Oblikovali smo odsekoma linearno naraščajočo funkcijo (slika 5) in določili spodnjo mejo 1%, VTrzniDel (1) = 0 in zgornjo mejo 17%, VTrzniDel (17) = 1. Odseke je mogoče razložiti tako, da je enako ugodno povečanje tržnega deleža iz 1% na 11% kot iz 11% na 17%, VTrzniDel (11) = 0,5. Takšen odsek smo določili, ker je v gradbeništvu velika konkurenca in mora biti neko gradbeno podjetje zelo uspešno in mora prikazovati visoke prihodke, da dosega tržni delež od 11% do 17%. Enako ugodno je povečanje tržnega deleža iz 11% na 15% kot iz 15% na 17%, VTrzniDel (15) = 0,75. Prav tako je enako ugodno povečanje tržnega deleža iz 1% na 7% kot iz 7% na 11%, VTrzniDel (7) = 0,25. SLIKA 5: NARAŠČAJOČA ODSEKOMA LINEARNA VREDNOSTNA FUNKCIJA ZA ATRIBUT »TRŽNI DELEŽ«.. 2005. 2006. Vrednostne funkcije za atribute »STOPNJA LASTNIŠKOSTI FINANCIRANJA« (Z11), »KOEFICIENT POSPEŠENE POKRITOSTI KRATKOROČNIH OBVEZNOSTI« (Z14), »DNEVI VEZAVE KRATKOROČNIH POSLOVNIH OBVEZNOSTI« (Z16) in »STOPNJA ČISTE DOBIČKOVNOSTI PRIHODKOV« (Z17) so prikazane v prilogi 2. Atributi Z21, Z22, Z23, Z24 in Z25 so v tabeli priloge 1 opisno opredeljeni, vendar smo tem atributom priredili numerične vrednosti. Le-te so bile uporabljene za vrednotenje alternativ po direktni metodi. Atribut »ORGANIZIRANOST POSLOVNIH FUNKCIJ« (Z21) je opisno opredeljen. Podjetje A je tako v letu 2005 kot v letu 2006 dobilo oceno 0,5, saj se je to podjetje iz majhnega razvilo v mednarodno družbo in zato počasi prehaja z rastjo družbe iz neformalne podjetniške organizacije v bolj formalizirano strukturo. Podjetje B ima dobro organiziranost poslovnih funkcij, kar lahko razberemo iz njihovih organizacijskih shem in je zato za obe leti dobilo oceno 1. Enako oceno je dobilo tudi Podjetje C, ki ima prav tako dobro organizacijsko strukturo za leti 2005 in 2006. Podjetje D pa je za obe leti dobilo oceno 0,5, saj družba nima natančno opredeljene organizacijske strukture, ampak se notranjeorganizacijsko deli le na glavne sektorje..

(32) 32 SLIKA 6: DIREKTNA METODA ZA DOLOČANJE VREDNOSTI ALTERNATIV PO ATRIBUTU »ORGANIZIRANOST POSLOVNIH FUNKCIJ«.. 2005. 2006. Atribut »KAKOVOST PROIZVODOV IN STORITEV« (Z22) je prav tako opredeljen opisno in ga ocenjujemo predvsem glede na certifikate kakovosti. Posamezno podjetje je dobilo enako oceno za leto 2005 in za leto 2006. Tako je Podjetje A dobilo oceno 0,5, ker je podjetje pridobilo samo standard ISO 9001:2000 in ne tudi drugih standardov. Podjetje B je uvedlo sistem vodenja kakovosti (ISO 9001:2000) in sistem upravljanja z okoljem (ISO 14001:1996) ter tako dobilo oceno 0,75. Podjetje C je dobilo najvišjo oceno kakovosti proizvodov in storitev, torej oceno 1. Podjetje C je bila namreč ena prvih gradbenih družb v Sloveniji, ki je svoje poslovanje uskladila s standardi ISO 9001, prav tako pa je usmerjena v odgovorno ravnanje z okoljem in je tako pridobila tudi standard ISO 14001:2004. V podjetju imajo enotno organizirano kontrolo kakovosti, ki v svoj sistem povezuje laboratorije za kontrolo kakovosti kamenih agregatov, betonov asfaltov in geomehanike. Podjetje D je pridobilo certifikat ISO 9001:2000 in je dobilo oceno 0,5. SLIKA 7: DIREKTNA METODA ZA DOLOČANJE VREDNOSTI ALTERNATIV PO ATRIBUTU »KAKOVOST PROIZVODOV IN STORITEV«.. 2005. 2006. Opisno smo opredelili tudi atribut »OKOLJEVARSTVENO DELOVANJE« (Z23). Podjetje A ni pridobilo certifikata ISO 14001 za sistem upravljanja z okoljem. Za leto 2005 je dobilo oceno 0,25, ker se zaveda odgovornosti do okolja in se trudi za okolju prijazno gradnjo in materiale. Za leto 2006 pa je dobilo oceno 0,50, ker se pri načrtovanju in izvajanju poslovnih aktivnosti trudi za eko-učinkovito uporabo naravnih virov in poskuša čim bolj odgovorno ravnati z odpadki. Podjetje B ima sistem upravljanja z okoljem in je za obe leti dobilo oceno 0,50. Podjetje C je pridobilo okoljski standard ISO 14001..

(33) 33 Podjetje je usmerjeno v zmanjševanje specifične porabe energentov in porabe vode in je za leto 2005 dobilo oceno 0,75. V letu 2006 je poleg tega Podjetje C pridobilo še dovoljenje za zbiranje in predelavo gradbenih odpadkov ter dovoljenje za izvajanje reciklaže cestišč, zato je dobili v tem letu oceno 1. Podjetje D je za obe leti dobilo oceno 0,75, saj uvaja na gradbiščih sodobnejše načine ravnanja z gradbenimi odpadki, v svoji regiji je pridobilo dovoljenje za zbiralca in predelovalca gradbenih odpadkov, je pa tudi zelo aktivno na področju skrbi za vodo. SLIKA 8: DIREKTNA METODA ZA DOLOČANJE VREDNOSTI ALTERNATIV PO ATRIBUTU »OKOLJEVARSTVENO DELOVANJE«.. 2005. 2006. Atribut »USPOSOBLJENOST IN STRUKTURA ZAPOSLENIH« (Z24) je prav tako opisno opredeljen. Podjetje A je za leto 2005 in leto 2006 dobilo oceno 0,75. Več kot osemdeset odstotkov zaposlenih ima srednjo ali višjo izobrazbo, kar je posledica načrtnega izobraževanja in kadrovanja podjetja. Podjetje B je v letu 2005 dobilo oceno 0,25, ker prevladujejo delavci, ki spadajo v I. in II. kvalifikacijsko stopnjo (okoli 70% zaposlenih). V letu 2006 je Podjetje B dobilo nekoliko višjo oceno glede na predhodno leto, in sicer 0,50, kajti v tem letu se je nekoliko zmanjšal odstotek zaposlenih, ki spadajo v I. in II. kvalifikacijsko stopnjo, povečal pa se je odstotek zaposlenih s srednješolsko in višjo ali visoko stopnjo izobrazbe. V tem letu se je sicer povečala struktura zaposlenih, ki so stari nad 50 let, hkrati pa se je povečalo tudi število zaposlenih do 30 let. Podjetje C je dobilo za leto 2005 oceno 0,50, za leto 2006 pa 0,75. V obeh letih ima Podjetje C podoben delež zaposlenih z višjo, visoko in univerzitetno izobrazbo, in sicer okoli 12%, ter delež zaposlenih s srednje šolsko izobrazbo (okoli 20%). Boljšo oceno je dobilo Podjetje C v letu 2006, ker se je v tem letu ustavil trend staranja delavcev in se je povprečna starost zaposlenih občutno zmanjšala, poleg tega pa se je v tem letu znižal tudi odstotek invalidov. Podjetje D pa je dobilo oceno 0,75 za leto 2005 in 0,50 za leto 2006. Ocena v letu 2006 se je znižala zaradi zmanjšanja odstotka zaposlenih z visoko in univerzitetno izobrazbo ter zaradi zmanjšanja števila zaposlenih v starostni skupini od 30 do 40 let..

(34) 34 SLIKA 9: DIREKTNA METODA ZA DOLOČANJE VREDNOSTI ALTERNATIV PO ATRIBUTU »USPOSOBLJENOST IN STRUKTURA ZAPOSLENIH«.. 2005. 2006. Atribut »POSLOVNI UGLED« (Z25) smo opredelili opisno in ga ocenjujemo glede na javna priznanja, pohvale in informacije objavljene v javnih medijih. Podjetje A je bilo v letu 2005 pozitivno ocenjeno in je dobilo oceno 1. Direktor družbe je namreč prejel nagrado Gospodarske zbornice Slovenije za izjemne gospodarske in podjetniške dosežke. V letu 2006 se je poslovni ugled podjetja nekoliko zmanjšal, saj je bil delavec tega podjetja udeležen v delovni nesreči in se je v javnosti ugotavljala krivda za to delovno nesrečo in se je tako Podjetju A nekoliko zmanjšal poslovni ugled. Podjetje B je dobilo za obe leti oceno 0,5 in je torej to podjetje deležno povprečnega poslovnega ugleda, saj v javnosti ne izstopa po morebitnih javnih priznanjih ali negativnih informacijah o podjetju ali vodstvu podjetja. Podjetje C je dobilo najvišjo oceno tako za leto 2005 in leto 2006. Predsednik uprave je namreč dobil nagrado Gospodarske zbornice Slovenije za izjemne gospodarske in podjetniške dosežke, poleg tega pa podjetje podpira številna športna društva in se udejstvuje tudi na kulturnem področju. Podjetje D je bilo v letu 2005 ocenjeno z 0,5, saj je v poslovnem okolju uživalo povprečen ugled. V letu 2006 pa je bilo ocenjeno z 0, saj je bilo Podjetje D v tem letu deležno negativnega poslovnega ugleda, v javnosti so izstopale predvsem informacije o tem, da je podjetje organiziralo zelo drago strokovno ekskurzijo, na katero je povabilo le nekaj izbranih uslužbencev in tudi predstavnikov nekaterih regijskih občin. V javnosti so se namreč pojavljali očitki, da poskuša podjetje vplivati na ključne osebe, ki sodelujejo pri pripravi javnih razpisov in izbiri izvajalcev. SLIKA 10: DIREKTNA METODA ZA DOLOČANJE VREDNOSTI ALTERNATIV PO ATRIBUTU »POSLOVNI UGLED«.. 2005. 2006.

Gambar

Dokumen terkait

Hasil : Tersediannya Operasional Forum Pokja dan Tokoh Masyarakat Adat. Keluaran : Pameran Visualisasi/Publikasi dan Promosi. Hasil : Tersediannya Bahan dan Materi

Sedangkan peserta yang dinyatakan LULUS Seleksi Akhir CPNS Pemerintah Kabupaten Buton Tahun 2019 adalah sebagaimana tersebut dalam Lampiran I dan II pengumuman ini dengan

Dalam sengketa pencemaran laut yang merupakan salah satu macam pencemaran lingkungan, apabila terbukti sejak awal bahwa laut tercemar akibat kegiatan usaha

Hasil dari penelitian ini diharapkan mampu memberikan pengertian dan pemahaman yang lebih mendalam mengenai strategi penerjemahan yang digunakan penerjemah dalam

fakta bahwa dengan promosi potongan harga pada produk dan kepuasan yang diterima pelanggan setelah berbelanja di toko ForY sport maka hasil penelitian secara statistik

Siswa yang menggunakan kemampuan representasi matematis visual dan simbolik ( VsSi ) dalam menyelesaikan masalah matematis dapat memahami dan memperjelas masalah pada soal dengan

Bagi Durkheim perubahan itu sama dengan perubahan dari masyarakat dengan solidaritas mekanik menuju kepada masyarakat dengan solidaritas organik, sedangkan bagi

Lahan-basah adalah salah satu sumber daya alam di dalam wilayah Provinsi Kalimantan Selatan. Sumber daya alam ini rentan terhadap perubahan, padahal keberadaannya harus lestari