Current Price August 31, 2017 Rp. 14,750

Fair Value Rp. 17,800

Potential Upside 20.67%

BUY

Stock InformationTicker Code AALI

Market Cap (RpTrill) 28.87

52-Week High (Rp) 17,950

52-Week Low (Rp) 14,100

Shares Issued (Bio) 1.92

Major Shareholders (%) PT Astra International Tbk 79.68% Public (>5%) 20.32% Price Performance (2016-2017) PT OSO Securities Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi Jakarta 12950 Tel. : 021 2991 5300 Fax : 021 2902 1497 Ike Widiawati E-mail : [email protected] Phone : +62 21 2991 5300 Highlight

Y/E Dec (Rpbn) 2015A 2016A 2017F 2018F 2019F

Revenue 13,059,216 14,121,374 15,344,090 15,943,285 16,848,545 EBITDA 2,158,777 2,606,657 3,492,847 3,480,143 5,290,840 Net Profit 619,107 2,006,973 2,363,892 2,370,926 2,577,326 EPS (Rp) 393 1,136 1,228 1,232 1,339 Dividend Paid 743,196 190,527 767,629 1,094,955 1,118,970 BV per Share (Rp) 7,433 9,962 11,155 13,345 14,551 EV/EBITDA (x) 12.08 10.00 7.46 7.49 4.93 P/E Ratio (x) 38.71 13.40 12.40 12.36 11.37 P/BV Ratio (x) 2.05 1.53 1.36 1.14 1.05

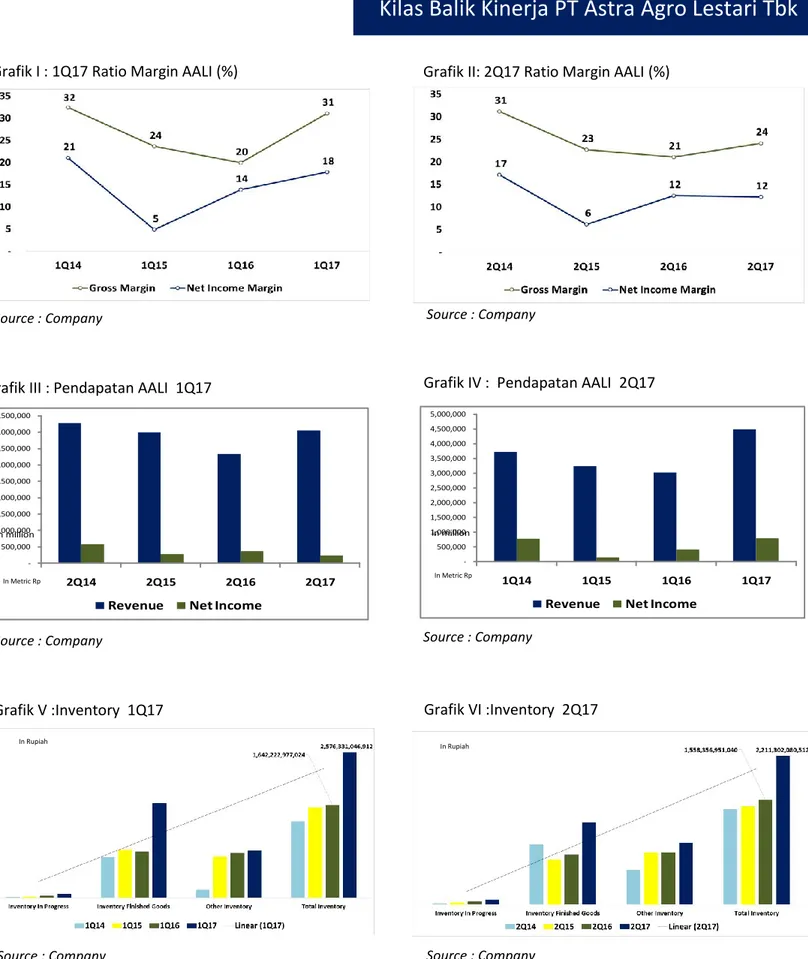

Pendapatan AALI Di Semester I Berhasil Catatkan Pertumbuhan 35% Atau Sebesar Rp 8.54 Triliun, pertumbuhan pendapatan ini didorong dari membaiknya harga CPO di kuartal I. Adapun Net profit AALI tumbuh sebesar 32% atau sebesar Rp 1.04 triliun lebih tinggi dibandingkan dengan periode yang sama di tahun 2016 sebesar Rp 792 miliar.

TBS Yang Dihasilkan AALI Kuartal I 2017 Mengalami Kenaikan

dibanding tahun 2016 dengan kuartal yang sama. Hal ini dapat dilihat dari bertambahnya jumlah persediaan yang dimiliki AALI pada kuartal I sebesar Rp 2,57 triliun lebih besar dibanding tahun 2016 yang sebesar Rp 1,64 triliun atau tumbuh sebesar 82% . Sementara itu, Ratio Net Profit Margin pada kuartal I sebesar 18% lebih baik dibanding tahun sebelumnya sebesar 14%.

Pendapatan AALI 2017 Diproyeksikan Tumbuh 8.7% Menjadi Rp 15.34 Triliun lebih tinggi dibanding tahun 2016 sebesar Rp 14,12 triliun, dimana volume penjualan sawit kami estimasikan akan tumbuh sebesar 6.5% atau sebanyak 1,080 ribu tons. Adapun kontribusi penjualan tertinggi ialah produk CPO dan Olein, masing-masisng sebesar 54% dan 22%.

Produksi Sawit AALI Di Proyeksikan Meningkat 17% Di Tahun 2017, berkurangnya dampak El-Nino dan bertambahnya lahan tanaman yang telah menghasilkan sebesar 297.011 hektar

memberikan peluang bagi kenaikan produksi TBS AALI sebesar 17% menjadi 1,81 Juta ton. Adapun kami perkirakan ditahun 2017 harga CPO berada di level MYR 2,450 per metrik ton, hal ini terdorong produksi TBS Malaysia dan Indonesia yang diprediksi terus mengalami kenaikan. Dimana puncak panen akan berada di kuartal III dan IV.

Rekomendasi Beli

Kami merekomedasikan “BELI” untuk saham AALI. Berdasarkan perhitungan dengan menggunakan metode Discounted Cash

Flow (DCF), dengan asumsi terminal growth 2% serta WACC

9,80%. maka diperoleh harga wajar AALI sebesar Rp 17,800,- mencerminkan PE dan PBV masing-masing sebesar 12.40x dan 1.36x

Tabel I : Highlight

s

Kilas Balik Kinerja PT Astra Agro Lestari Tbk

Grafik I : 1Q17 Ratio Margin AALI (%)

Source : Company

Grafik III : Pendapatan AALI 1Q17

Source : Company

Grafik V :Inventory 1Q17

Source : Company

Grafik II: 2Q17 Ratio Margin AALI (%)

Source : Company

Grafik IV : Pendapatan AALI 2Q17

Source : Company Grafik VI :Inventory 2Q17 Source : Company -500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 2Q14 2Q15 2Q16 2Q17 in million

Revenue Net Income

-500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 5,000,000 1Q14 1Q15 1Q16 1Q17 in million

Revenue Net Income

In Metric Rp In Metric Rp

Grafik VII : Total Lahan Perkebunan Nucleus

Grafik VIII : Total Lahan Perkebunan Plasma

Grafik IX : Total Lahan Perkebunan Berdasarkan Lokasi

Grafik X : Pertumbuhan Pendapatan Operasi Berdasarkan Segmen Lokasi

Source : Company

Source : Company Source : Company

Source : Company

Margin Yang Semakin Membaik Di 2017 Kuartal I Dan II

TBS yang dihasilkan AALI sepanjang tahun 2017 pada kuartal I dan II mengalami kenaikan dibanding tahun 2016 dengan kuartal yang sama. Hal ini dapat dilihat dari bertambahnya jumlah persediaan yang dimiliki AALI pada kuartal I dan II, dimana masing-masing sebesar Rp 2,67 triliun dan Rp 2,21 triliun.

Sementara itu, dengan semakin membaiknya harga komoditas membuat pendapatan yang diperoleh AALI juga mengalami kenaikan. Kenaikan ini dicerminkan dengan Ratio Net Profit Margin pada kuartal I dan II yang terus meningkat dibanding tahun sebelumnya dengan kuartal yang sama, masing-masing sebesar 18% dan 12%.

Strategi Dalam Menjaga Keberlangsungan Bisnis AALI Melalui Pengembangan Industri Hilir Pada Tahun 2016

AALI telah mengoperasikan pabrik pengolahan minyak sawit (refinery) di Kabupaten Mamuju Utara, Provinsi Sulawesi Barat, dan di Dumai, Provinsi Riau. Produk minyak sawit olahan dalam bentuk olein, stearin, dan PFAD ini untuk memenuhi permintaan pasar ekspor antara lain dari Tiongkok dan Filipina.

Usia Rata-Rata Tertimbang Tanaman Kelapa Sawit AALI Sekitar 14,7 Tahun

Usia rata-rata tertimbang tanaman kelapa sawit menghasilkan dari kebun inti adalah sekitar 14,7 tahun dan 54,1% dari total lahan tertanam AALI berada dalam usia produktif.

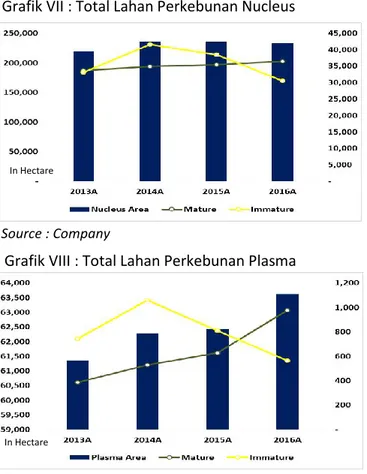

Total Lahan Tertanam 2016 Seluas 297.011 Hektar

Pada 2016 AALI mengelola total lahan tertanam seluas 297.011 hektar, yang terdiri dari 233.382 hektar perkebunan inti dan 63.629 hektar perkebunan plasma. Tanaman kelapa sawit mencapai usia produktif dalam waktu empat tahun setelah penanaman. Pada umumnya usia paling produktif yaitu di tahun ketujuh hingga tahun ke 20.

In Hectare

In Hectare

In Hectare

Permintaan Sawit Dari Dalam Negeri

Jumlah penduduk Indonesia yang terus mengalami pertumbuhan positif membuat kebutuhan akan bahan makanan meningkat. Gaya konsumsi masyarakat Indonesia yang menyukai makanan berminyak menandakan bahwa masyarakat Indonesia sangat bergantung pada penggunaan Minyak goreng dalam membuat masakan. Beberapa faktor diatas akan mendorong pada permintaan produk sawit yang terus berkelanjutan. Adapun produk turunan CPO untuuk bahan dasar pengelolaan minyak goreng adalah Olein, karna sebab itu permintaan akan produk Olein AALI semakin mengalami penngkatan.

Prospek Minyak Kelapa Sawit Indonesia

Indonesia merupakan salah satu negara terbesar penghasil minyak kelapa sawit di dunia dan menduduki peringkat pertama setelah Malaysia. Indonesia dan Malaysia menyumbang produksi minyak kelapa sawit sekitar 85% sampai 90% dari keseluruhan produksi minyak kelapa sawit di dunia.

Kebijakan Pemerintah Mengenai Hilirisasi Kelapa Sawit

Saat ini pemerintah lebih menfokuskan kelapa sawit untuk lebih pada orientasi domestik. Salah satu tujuan pemerintah yakni menjaga ketersediaan bahan baku minyak sawit bagi industri domestik, mengamankan pasokan serta harga minyak goreng dalam negeri dan mendukung program hilirisasi industri kelapa sawit. Adapun kebijakan allowance,

tax holiday, pembebasan impor atas mesin serta barang dan

bahan, pengembangan kawasan industri integrasi hilir sawit dengan fasilitas/jasa pelabuhan, kemudian kebijakan mondatori biodiesel untuk substitusi solar impor. Beberapa kebijakan yang ditempuh pemerintah tidak lain ialah untuk meningkatkan konsumsi kelapa sawit domestik agar tidak bergantung dengan permintaan ekternal sehingga industri kelapa sawit tetap dapat berkembang dengan baik.

Macroeconomy & Industry Kelapa Sawit

0 50 100 150 200 250 300 01/ 01/ 198 0 01/ 01/ 198 4 01/ 01/ 198 8 01/ 01/ 199 2 01/ 01/ 199 6 01/ 01/ 200 0 01/ 01/ 200 4 01/ 01/ 200 8 01/ 01/ 201 2 01/ 01/ 201 6 01/ 01/ 202 0

Grafik XI : Pertumbuhan Penduduk Indonesia

Empat Minyak Nabati Dunia

CPO memiliki tingkat efisiensi paling baik dalam penggunaan Lahan dibanding tiga minyak nabati lainnya. Maka dari itu, CPO memiliki harga jual yang lebih kompetitif. Indonesia menyumbang lebih dari 50% produksi CPO dunia, menggeser posisi Malaysia. Secara kualitas, minyak bunga matahari menempati posisi pertama, kemudian minyak bunga rapessed, disusul dengan minyak kedelai, dan terakhir CPO. Secara umum, harga CPO bergerak inline dengan harga minyak kedelai, hal ini dikarenakan CPO merupakan barang substitusi dari produk minyak kedelai (soybean oil).

Keunggulan CPO Dibanding Minyak Nabati Lainnya

Keunggulan produktivitas sawit yang 10 kali lipat dari produktivitas minyak nabati lainnya membuat CPO memiliki harga yang lebih bersaing. Namun, tidak semua negara dapat menanam Kelapa sawit. Kelapa sawit hanya dapat tumbuh di wilayah yang beriklim tropis dan tidak dapat tumbuh di kawasan seperti Eropa dan Amerika. Harga CPO yang bersaing membuat permintaan akan CPO lebih tinggi dibanding minyak nabati lainnya, hal ini membuat permintaan akan minyak kedelai dan lainnya turun. Menyikapi hal tersebut Eropa dan Amerika berusaha memberikan beberapa sentiment negatif untuk minyak kelapa sawit yakni dengan gerakan anti sawit agar mencantumkan label “palm oil free atau no palm oil”. Hal ini untuk mengurangi permintaan CPO sehingga masyarakat dunia mengalihkan konsumsinya ke bunga rapessed, minyak bunga matahari, dan minyak kedelai, dimana ketiganya merupakan komoditas yang diproduksi AS dan Eropa. Namun pada tanggal 2 juni 2017 lalu, Pengadilan Belgia memutuskan bahwa pencantuman label tersebut tidak adil dan tidak mendasar hal ini sekaligus membantah resolusi sawit oleh parlemen Eropa mengenai berbagai tuduhan yang diberikan kepada produk kelapa sawit.

Permintaan CPO Eropa Dan China Di Awal Tahun Catat Kenaikan

Berdasarkan data yang rilis oleh GAPKI terbaru, pada bulan Januari 2017, jumlah produk turunan sawit yang diekspor mengalami peningkatan dibanding pada bulan Januari 2016. Adapun India, Uni Eropa dan China mengalami kenaikan yang cukup signifikan. Dimana India menambahkan porsi permintaannya pada awal tahun 2017 menjadi 676,17 ribu ton dari sebelumnya hanya 383,65 ribu ton MoM. Uni Eropa naik 615,72 ribu ton dari sebelumnya 351,13 ribu ton MoM, Serta China pada Januari 2017 sebesar 316,75 ribu ton dibanding Januari 2016 yakni 275,69 ribu ton.

Grafik XIII : Komparasi Harga Minyak Nabati Global

Source : Indeks Mundi and OSO Calculated 0,00 200,00 400,00 600,00 800,00 1000,00 1200,00 1400,00 1600,00

2012A1 2013A12014A1 2015A1 2016A12017A1 2018A1 2019A12020A1 Chart Medium Term Commodity Price Baseline

( In U.S Dollars)

Soybean oil $/MT Palm oil $/MT Sunflower Oil $/MT Rapeseed oil $/MT

Paling murah

Grafik XIV : Negara Dengan Tingkat Konsumsi CPO Terbesar

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI)

Gambar I : mengenai Minyak nabati Utama secara Global

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI)

Permintaan CPO Bagi Masyarakat Dunia Yang Terus Tumbuh Berkelanjutan

Minyak nabati merupakan salah satu kebutuhan masyarakat Dunia untuk bahan pangan (Minyak Goreng, Shortening, Mentega, Industri Roti), Industri Kosmetik dan Toiletries (Sabun, Deterjen, Bahan Bahan Kosmetik) dan untuk Energi (Biodiesel, Biotanol, Pembangkit Listrik).

Biodiesel Akan Mampu Geser Penggunaan Minyak Fosil

Penggunaan Biodiesel ini bertujuan untuk mengurangi penggunaan minyak fosil yang memiliki cadangan terbatas. Saat ini Eropa dan Amerika sedang menggodok kebijakan hambatan impor berupa Bea masuk, maupun hambatan non tarif atas impor Biodiesel sawit termasuk dari Indonesia. Kebijakan tersebut dirancang untuk menghambat impor Biodiesel sawit yang harganya lebih murah 15%-30% dibanding dengan Biodiesel produksi Eropa (Biodiesel Rapeseed) maupun Biodiesel Amerika (Biodiesel Kedelai). Berdasarkan data yang dikemukakan oleh Oil Word, setiap tahun masyarakat dunia membutuhkan sekitar 230 juta ton minyak nabati dengan tambahan pertumbuhan permintaan sebesar 6 ton per tahun, hal ini membuktikan bahwa masih luasnya prospek usaha dibidang kelapa sawit karena memiliki potensi pertumbuhan yang berkelanjutan seiring pertumbuhan jumlah penduduk dunia.

Selain itu, Untuk memenuhi kebutuhan akan minyak nabati di USA, maka diperlukan sangat banyak lahan untuk menghasilkan minyak nabati (minyak kedelai). Saat ini USA memiliki sedikit bagian yang masih hijau yang disebabkan oleh konversi hutan menjadi lahan kebun Kedelai untuk menghasilkan minyak nabati.

Harga Komoditas Sawit Akan Tetap Stabil Seiriing Permntaan Global Yang Bertumbuh Positif

India dan China merupakan Negara dengan kebutuhan Minyak CPO terbesar Dunia, hal ini inline dengan populasi dan pertumbuhan penduduk yang tinggi, India memerlukan bahan baku makanan salah satunya minyak goreng yang diolah dari minyak kelapa sawit. Pada bulan-bulan tertentu India dan China akan meningkatkan permintaannya lebih dari biasanya. Hal tersebut biasanya dikarenakan adanya festival hari raya, sebab masyarakan akan membutuhkan banyak makanan dari olahan sawit, baik minyak nabati, ataupun lainnya dengan harga yang lebih murah dibandingkan minyak nabati lainnya. Dengan permintaan CPO yang stabil di tahun 2017, maka kami proyeksikan harga komoditas CPO tahun ini akan berada di rentang harga 2,450 Ringgit Per Metrik Ton.

0.00 500.00 1,000.00 1,500.00 2,000.00 2,500.00 3,000.00 3,500.00 Ju n -12 S e p -12 De c 2 0 1 2 M a r-13 Ju n -13 S e p -13 De c 2 0 1 3 M a r-14 Ju n -14 S e p -14 De c 2 0 1 4 M a r-15 Ju n -15 S e p -15 De c 2 0 1 5 M a r-16 Ju n -16 S e p -16 De c 2 0 1 6 M a r-17 Ju n -17 MYR 2.450 / Metric Ton

Grafik XV : Proyeksi Produksi Minyak Nabati

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) and OSO Estimated

Grafik XVI : Proyeksi Konsumsi Minyak Nabati

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) and OSO Estimated

Grafik XVII : Proyeksi Harga Komoditas CPO 2017F

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI) and OSO Estimated

In MYR per metric ton

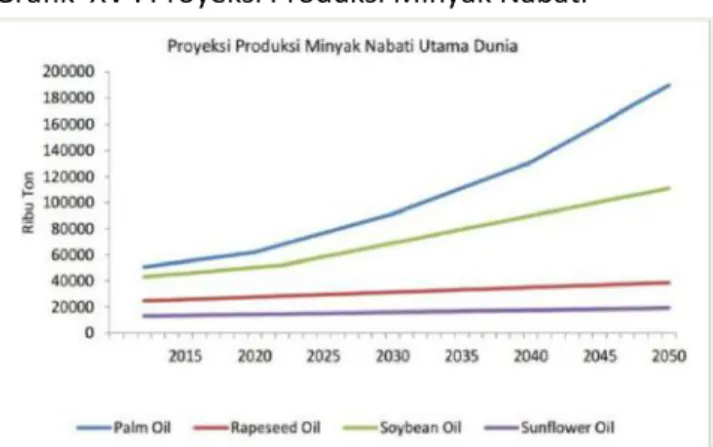

Proyeksi Pertumbuhan Total Produksi Minyak Nabati Dunia

Dari 17 minyak nabati dunia, terdapat 4 minyak nabati utama yang paling dominan yaitu minyak Soybean oil (SBO), rapessed

oil (RSP), sunflower oil (SFO) dan minyak sawit atau Crude palm oil (CPO). Kelapa sawit hanya dapat tumbuh pada

wilayah yang beriklim tropis, maka dari itu Eropa, dan US tidak dapat menanam CPO. Adapun berikut ini merupakan proyeksi jumlah produksi di tahun 2017 sebagai berikut :

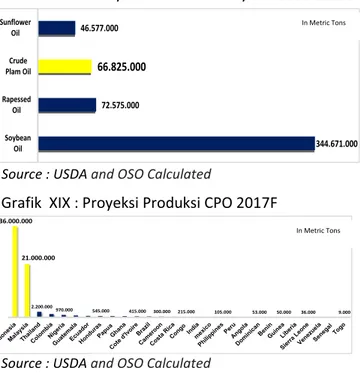

Minyak Kelapa Sawit

Departemen Pertanian Amerika Serikat (USDA)

memperkirakan bahwa Produksi Minyak Sawit Dunia 2017/2018 akan menjadi 66,82 juta metrik ton, meningkat 3,94 juta ton atau 6,26% dibanding tahun 2016 sebesar62,89 juta ton.

Minyak Kedelai

Departemen Pertanian Amerika Serikat (USDA)

memperkirakan bahwa Produksi Kedelai Dunia 2017/2018 akan menjadi 344,67 juta metrik ton, turun 6,64 juta ton atau -1,89%dibanding tahun 2016 sebesar351,31 juta ton

Minyak Bunga Matahari

Departemen Pertanian Amerika Serikat (USDA)

memperkirakan bahwa Produksi Bunga Matahari Dunia 2017/2018 akan menjadi 46,58 juta metrik ton, meningkat 0,83 juta ton atau 1,81%dibanding tahun 2016 sebesar45,75 juta ton.

Minyak Bunga Rapessed

Departemen Pertanian Amerika Serikat (USDA)

memperkirakan bahwa Produksi Rapessed Dunia 2017/2018 akan menjadi 72,58 juta metrik ton, meningkat 3,52 juta ton atau 5,10% disbanding tahun 2016 sebesar 69,05 juta ton.

344.671.000 72.575.000 66.825.000 46.577.000 Soybean Oil Rapessed Oil Crude Plam Oil Sunflower Oil 36.000.000 21.000.000 2.200.000 970.000 545.000 415.000 300.000 215.000 105.000 53.000 50.000 36.000 9.000 115.802.000 107.000.000 57.000.000 11.500.000 4.600.000 3.000.000 540.000 268.000 195.000 90.000 14.000.000 11.000.000 8.600.000 3.400.000 2.850.000 1.017.000 550.000 360.000 78.000 38.000 19.000 5.000 21.100.000 21.000.000 13.100.000 7.200.000 3.700.000 1.469.000 300.000 220.000 80.000 69.000 40.000 4.000 1.000

Grafik XVIII : Proyeksi Produksi Minyak Nabati 2017F

Source : USDA and OSO Calculated

Grafik XIX : Proyeksi Produksi CPO 2017F

Source : USDA and OSO Calculated

Grafik XIX : Proyeksi Produksi Minyak Kedelai 2017F

Source : USDA and OSO Calculated

Grafik XIX : Proyeksi Produksi Minyak Bunga Matahari 2017F

Source : USDA and OSO Calculated

Grafik XIX : Proyeksi Produksi Minyak Rapessed 2017F

Source : USDA and OSO Calculated

In Metric Tons

In Metric Tons

In Metric Tons In Metric Tons In Metric Tons

Struktur Perusahaan PT Astra Agro Lestari Tbk

Company

PT ASTRA INTERNATIONAL Tbk (Indonesia)

PT ASTRA AGRO LESTARI Tbk (Indonesia)

79,68% PUBLIK

20.3%

Kepemilikan > 85%

RIAU

PT Sari Lembah Subur PT Perkebunan Lembah Bhakti PT Eka Dura Indonesia PT Karya Tanah Subur PT Tunggal Perkasa Plantations

PT Sawit Asahan Indah PT Mitra Barito Gemilang

PT Kimia Tirta Utama PT Letawa

PT Suryaraya Lestar

JAMBI PT Pasangkayu

PT Sari Aditya Loka PT Mamuang

PT Bhadra Sukses

SULAWESI TENGAH

PT Lestari Tani Teladan

PT Agro Nusa Abadi PT Gunung Sejahtera Dua Indah

PT Sawit Jaya Abadi PT Gunung Sejahtera Puti Pesona PT Cipta Agro Nusantara PT Gunung Sejahtera Ibu Pertiwi PT Rimbunan Alam Sentosa PT Suryaindah Nusantarapagi

PT Agro Menara Rachmat

KALIMANTAN TIMUR PT Bhadra Cemerlang

PT Karyanusa Ekadaya PT Nirmala Agro Lestari

PT Waru Kaltim Plantation PT Gunung Sejahtera Yoli Makmur PT Sumber Kharisma Persada PT Persadabina Nusantara Abadi PT Sukses Tani Nusasubur PT Gunung Sejahtera Raman Permai PT Borneo Indah Marjaya

PT Palma Plantasindo

PT Cipta Narada Lestari PT Subur Agro Makmur PT Subur Abadi Plantations PT Persada Dinamika Lestari

PT Cakradenta Agung Pertiwi PT Cakung Permata Nusa PT Tribuana Mas

ACEH

PT Pandji Waringin

KALIMANTAN TENGAN

PT Tanjung Bina Lestari

RIAU

PT Eka Dura Perdana

MANUFAKTUR DAN JASA

SULAWESI BARAT

PT Tanjung Sarana Lestari

KALIMANTAN SELATAN

BANTEN

PERKEBUNAN KARET KELAPA SAWIT

PT ASTRA AGRO LESTARI Tbk

SULAWEI BARAT

Profile Usaha PT Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk (AALI) mulai mengembangkan industri perkebunan di Indonesia sejak lebih dari 30 tahun yang lalu. Berawal dari perkebunan ubi kayu, kemudian mengembangkan tanaman karet, hingga pada tahun 1984, dimulailah budidaya tanaman kelapa sawit di Provinsi Riau. Kini, AALI terus berkembang dan saat ini menjadi salah satu perusahaan perkebunan kelapa sawit dengan tata kelola terbaik dengan luas areal kelola mencapai 297.011 hektar yang tersebar di Pulau Sumatera, Kalimantan dan Sulawesi. Dalam mengelola perkebunan kelapa sawit, sejak awal berdirinya, AALI telah membangun kerjasama dengan masyarakat dalam bentuk kemitraan inti-plasma dan IGA (Income Generating Activity) atau kegiatan peningkatan ekonomi masyarakat baik melalui budidaya sawit maupun non sawit. Sampai dengan tahun 2016, AALI telah bekerjasama dengan 51.709 petani kelapa sawit yang bergabung dalam 2.396 kelompok tani.

Perkebunan AALI Seluas 266 Ribu Hektar

Sampai akhir tahun 2016, AALI mengelola areal seluas 297 ribu hektar perkebunan kelapa sawit yang terdiri dari area Tanaman Menghasilkan sebesar 266 ribu hektar dan area Tanaman Belum Menghasilkan (TBM) sebesar 31 ribu hektar dengan lokasi perkebunan di wilayah Sumatera, Kalimantan dan Sulawesi. Sebagian dari area TBM tersebut segera memasuki usia produktif, sehingga kinerja operasional diharapkan tetap akan tumbuh pada tahun tahun mendatang. Selain itu juga, pada tahun 2016, AALI telah melakukan penanaman kembali (replanting) seluas 3.508 hektar.

Tujuan Pasar Bagi Penjualan Produk AALI

Seluruh produk olahan CPO AALI diekspor ke negara - negara seperti Tiongkok, India, Filipina, Korea Selatan, Pakistan, Bangladesh dan Rusia melalui ASK, sebuah perusahaan Ventura Bersama dalam bidang pemasaran antara AALI dan KL-Kepong Plantation Holdings Sdn, Bhd. AALI terus mengembangkan bisnis hilirnya untuk memenuhi permintaan dari pasar ekspor. Pada tahun 2013, AALI mendirikan TSL, sebuah Entitas Anak yang berlokasi di Mamuju Utara, Sulawesi Barat dengan kapasitas harian sebesar 2.000 ton. Untuk mendukung pengiriman produk-produknya, yaitu RBDPO, Olein, Stearin dan PFAD, AALI memiliki pelabuhan di Tanjung bakau, yang dapat disandari kapal dengan bobot mati 20.000 dwt. TSL telah beroperasi secara komersial pada bulan Januari 2014.

Grafik III :Replanting Lahan AALi

Source : Company

Gambar II : PT Astra Agro Lestari Tbk

Source : Company

Grafik IV : Pelabuhan Tanjung Bakau

Source : Company Source : Company

Pengoprasian Blending Plant Dengan Kapasitas 100.000 Ton Pertahun

Mulai tahun 2016, AALI telah membangun dan mengoperasikan pabrik pencampuran (blending plant) pupuk NPK dengan kapasitas produksi 100.000 ton pertahun yang berlokasi di Dalaka, kecamatan Pantoloan, kabupaten Donggala, Palu. Tujuan produksi pupuk tersebut guna memenuhi kebutuhan pupuk internal dan juga untuk kebutuhan pasar di sekitar wilayah perkebunan yang dimiliki AALI, usaha ini berguna untuk meningkatkan efisiensi biaya logistisk.

13 Unit Pabrik Pengolahan Inti Sawit berkapasitas 1.520 Ton Perhari

Pabrik Pengolahan Inti Sawit AALI hingga akhir tahun 2016, telah menambah 5 unit Pengolahan Inti Sawit (Kernel Crusher

Plant/ KCP) di wilayah Sulawesi Barat, Sulawesi Tengah dan

Kalimantan Timur sehingga total KCP yang dimiliki oleh AALI menjadi 13 unit dengan kapasitas 1.520 ton per hari, dari sebelumnya sebesar 8 unit dengan kapasitas 920 ton per hari pada akhir tahun 2015.

Total 31 Unit Pabrik Pengolahan Kelapa Sawit Milik AALI

Perusahaan telah mempunyai pabrik pengolahan kelapa sawit berjumlah 31 unit. Per 31 Desember 2016, anak usaha Astra Internasional ini menambah lima unit pengolahan inti sawit (Kernel Crusher Plant), sehingga total pabrik Kernel Crussing yang dimiliki AALI menjadi 13 unit. Di tahun yang sama PKO

Refinery AALI telah beroperasi yang berlokasi di Kabupaten

Mamuju Utara, Sulawesi Barat di bawah PT Tanjung Bina Lestari dengan total kapasitas olah sebesar 400 ton per hari.

Integrasi Usaha Sapi Untuk Memanfaatkan Peluang Pasar Daging Sapi Dalam Negeri

AALI telah mulai mengembangkan usaha integrasi sawit-sapi. Integrasi sawit sapi yang mulai dirintis oleh AALI menjadi peluang usaha baru untuk memenuhi kebutuhan daging sapi di Indonesia. Tahun 2016, AALI telah mendatangkan 2.060 sapi indukan dari Australia dan telah dikembangbiakkan.

Hingga Desember 2016, jumlah sapi tersebut telah berkembang menjadi 2.650 ekor. Selain sebagai unit usaha baru, pengembangan integrasi sawit-sapi juga mengurangi biaya pemeliharaan kebun, terutama dalam kegiatan penyiangan lahan Integrasi.

Ada dua usaha utama dari bidang usaha ini yaitu cow calf operation atau pengembangbiakan sapi dan fattening atau penggemukan sapi. Pengembangan usaha sapi ini untuk optimalisasi pemanfaatan lahan sawit seluas 40 ribu hektar di Kalimantan Tengah, selain untuk menangkap prospek pasar daging sapi di dalam negeri.

Oil Palm Processing 2016 2015 2014

Sumatera 11 10 10 Kalimantan 13 13 13 Sulawesi 7 6 6 total (unit) 31 29 29 Kernel Crushing 2016 2015 2,014 Sumatera 4 4 4 Kalimantan 5 3 3 Sulawesi 4 1 1 total (unit) 13 8 8 CPO Refinery 2016 2015 2,014 Sumatera 1 1 Kalimantan 0 Sulawesi 1 1 1 total (unit) 2 2 1 PKO Refinery 2016 2015 2014 Sumatera 0 Kalimantan 0 Sulawesi 1 total (unit) 1 NPK Blending Plant 2016 2015 2014 Sumatera 0 Kalimantan 0 Sulawesi 1 total (unit) 1

Grafik V : Pabrik Blending AALI

Source : Company

Tabel II : Pabrik yang Dimiliki AALI

Source : Company

Grafik VI : Diversifikasi usaha Sapi

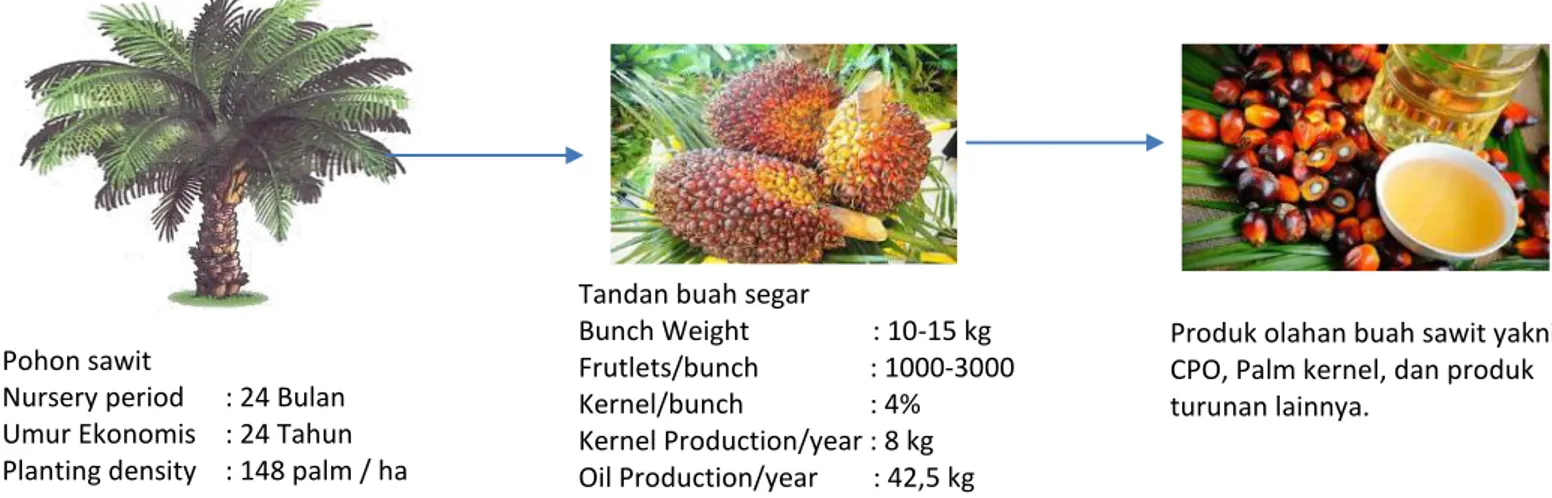

Gambar VI : Fase dan Tahapan penanaman kelapa sawit hingga menghasilkan

Source : Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI)

Gambar VII : Proses pengolahan minyak turunan kelapa sawit

Source : Malaysia, Asosiasi Crude palm Oil

Grafik XX : Umur Optimum Pohon Kelapa Sawit

dalam menghasilkan Buah yakni pada umur 12-14 tahun

Source : Malaysia, Asosiasi Crude palm Oil Pohon sawit

Nursery period : 24 Bulan Umur Ekonomis : 24 Tahun Planting density : 148 palm / ha

Tandan buah segar

Bunch Weight : 10-15 kg Frutlets/bunch : 1000-3000

Kernel/bunch : 4%

Kernel Production/year : 8 kg Oil Production/year : 42,5 kg

Produk olahan buah sawit yakni CPO, Palm kernel, dan produk turunan lainnya.

Grafik XXI : Average Oil Yield (ton/ha/year)

Resiko Yang Harus Diwaspadai Bagi PT Astra Agro

Lestari Tbk

a. Risiko Terkait Kegiatan Usaha operasional AALI

b. Kemampuan memperoleh, mempertahankan dan memperbarui seluruh izin dan persetujuan yang diperlukan.

c. AALI mungkin mengalami dampak merugikan akibat perluasan kebijakan pemerintah mengenai kewajiban AALI berdasarkan Program Plasma.

d. Program penanaman tergantung pada ketersediaan bibit berkecambah berkualitas tinggi.

e. AALI mungkin dipengaruhi oleh kondisi cuaca yang kurang mendukung, bencana alam dan faktor-faktor sejenis lainnya.

f. AALI akan mengalami dampak merugikan akibat hama atau penyakit.

g. AALI akan mengalami dampak merugikan akibat gangguan signifikan atau berkepanjangan terhadap fasilitas produksi AALI.

h. AALI bergantung pada jumlah pekerja yang memadai untuk mempertahankan angkatan kerja untuk proses penanaman, pemeliharaan dan produksi.

i. Kerusuhan dan pemogokan buruh, atau kegagalan menjaga hubungan industrial yang memuaskan dapat menimbulkan dampak merugikan terhadap AALI. j. AALI menghadapi persaingan ketat dalam memperoleh

perkebunan di Indonesia.

k. Prospek Sawit Nasional

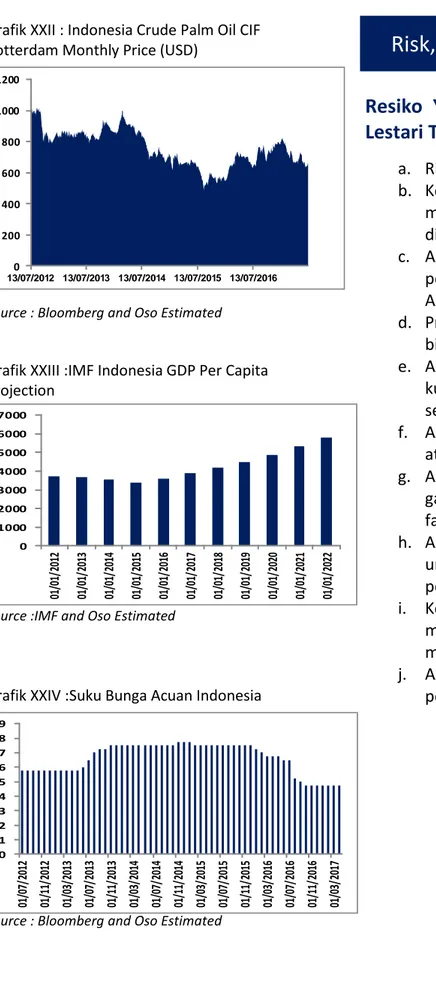

Grafik XXII : Indonesia Crude Palm Oil CIF Rotterdam Monthly Price (USD)

Source : Bloomberg and Oso Estimated

Grafik XXIII :IMF Indonesia GDP Per Capita Projection

Source :IMF and Oso Estimated

Grafik XXIV :Suku Bunga Acuan Indonesia

Source : Bloomberg and Oso Estimated 0 200 400 600 800 1000 1200 13/07/2012 13/07/2013 13/07/2014 13/07/2015 13/07/2016 0 1000 2000 3000 4000 5000 6000 7000 01 /0 1/ 20 12 01 /0 1/ 20 13 01 /0 1/ 20 14 01 /0 1/ 20 15 01 /0 1/ 20 16 01 /0 1/ 20 17 01 /0 1/ 20 18 01 /0 1/ 20 19 01 /0 1/ 20 20 01 /0 1/ 20 21 01 /0 1/ 20 22 0 1 2 3 4 5 6 7 8 9 01 /0 7/ 20 12 01 /1 1/ 20 12 01 /0 3/ 20 13 01 /0 7/ 20 13 01 /1 1/ 20 13 01 /0 3/ 20 14 01 /0 7/ 20 14 01 /1 1/ 20 14 01 /0 3/ 20 15 01 /0 7/ 20 15 01 /1 1/ 20 15 01 /0 3/ 20 16 01 /0 7/ 20 16 01 /1 1/ 20 16 01 /0 3/ 20 17

Strategi PT Astra Agro Lestari Tbk

Strategi Dalam Menjaga Keberlangsunagn Bisnis AALI Melalui Pengembangan Industri Hilir

Dalam menjaga keberlangsungan usaha, selain mengelola lahan perkebunan kelapa sawit, AALI juga mengembangkan industri hilir yang terkait. AALI telah mengoperasikan pabrik pengolahan minyak sawit (refinery) di Kabupaten Mamuju Utara, Provinsi Sulawesi Barat, dan di Dumai, Provinsi Riau.Produk minyak sawit olahan dalam bentuk olein, stearin, dan PFAD ini untuk memenuhi permintaan pasar ekspor antara lain dari Tiongkok dan Filipina.

Astra Agro Ekspansi Pabrik Inti Sawit Dan NPK Senilai Rp 300 Miliar

PT Astra Agro Lestari Tbk membangun pabrik pencampuran pupuk berkapasitas 100.000 ton per tahun yang dibangun di Kalimantan Tengah. Pembangunan pabrik ini memerlukan dana sebesar Rp 100 miliar. Selain itu, perusahaan juga menyelesaikan pembangunan penyulingan minyak inti sawit senilai Rp 200 miliar dengan kapasitas produksi 400 ton per hari.

Pada Tahun 2017, Astra Agro Lestari Juga Menyiapkan Belanja Modal Sebesar Rp 2,5 Triliun

Belanja modal tersebut akan digunakan untuk penanaman pohon sawit hingga replanting kelapa sawit. Selain itu, belanja modal juga digunakan untuk kegiatan perkebunan seperti alat berat dan infrastruktur.

AALI Akuisisi KJA 50%

Di samping itu, AALI mengakuisisi 50% kepemilikan dalam KJA yang terletak di Dumai, Riau. Dimiliki bersama dengan KL-Kepong Plantation Holdings Sdn, Bhd., pabrik pengolahan CPO KJA memiliki kapasitas 2.000 ton per hari dan didukung oleh Fasilitas Pelabuhan Dumai.

Puncak Panen Sawit Di Prediksi Terjadi Di Kuartal III Dan IV

Pada 2017, kami perkirakan suplai minyak sawit dari dua Negara produsen utama yaitu Indonesia dan Malaysia mengalami peningkatan dikarenakan meredanya El-Nino atau musim kemarau panjang pada tahun 2016. Sebagai akibatnya, harga rata - rata minyak sawit mentah (CPO) di pasar dunia pun akan cenderung melemah terutama pada puncak panen di kuartal III dan kuartal IV ke level harga MYR 2,450 per metric tons.

)

Gambar IX : Pabrik Refinery, Riau

Source : Company

Gambar X : Pabrik Inti Sawit dan NPK

Source : Company

Gambar XI : Lahan Perkebunan AALI

Financial Performance

Pendapatan AALI Diproyeksikan Tumbuh Sebesar 8.7% Atau Sebesar Rp 15,3 Triliun pada 2017

Kami proyeksikan Pendapatan AALI mengalami kenaikan sebesar 8.7% pada tahun 2017F menjadi Rp 15,3 triliun, nilai ini lebih tinggi dibandingkan periode yang sama tahun 2016 sebesar Rp14,12 triliun. Sementara itu total pendapatan bersih AALI kami estimasikan memiliki potensi untuk tumbuh sebesar 17,78% atau Rp 2,36 triliun. Nilai pendapatan bersih tersebut di kontribusi oleh penjualan dari CPO sebesar 54 % atau Rp 8,22 triliun dan sisanya 46% berasal dari penjualan produk Kernel dan produk turunan CPO lainnya.

Volume Penjualan AALI Ditopang Oleh CPO Dan Olein

CPO dan Olein mendominasi pendapatan AALI pada 2016, keduanya berkontribusi sebesar 65% dan 21%. Kami prediksikan pada tahun 2017 Volume penjualan CPO dan Olein masing-masing akan dapat berkontribusi lebih banyak sebesar 69% dan 22%, kontribusi ini akan sedikit mengalami kenaikan dibanding tahun lalu. Olein merupakan produk turunan CPO untuk olahan lanjutan minyak sayur, penjualan produk turunan CPO lebih ditujukan untuk pasar ekspor.

Permintaan Olein Dari Dalam Dan Luar Negeri

Jumlah penduduk Indonesia yang terus mengalami pertumbuhan positif membuat kebutuhan akan bahan makanan meningkat. Gaya konsumsi masyarakat Indonesia yang menyukai makanan berminyak membuat penggunaan Minyak goreng juga ikut bertumbuh. Hal ini merupakan salah satu faktor akan permintaan Olein dalam negeri demikian halnya dengan India yang tidak jauh berbeda dengan Indonesia dalam mengkonsumsi minyak goreng.

Volume Produksi Produk Sawit Dan Turunannya Memiliki Peluang Untuk Dapat Tumbuh Double Digit

Berkurangnya dampak El-Nino dan bertambahnya lahan tanaman yang telah menghasilkan, hal ini memberikan peluang bagi kenaikan produksi TBS AALI sebesar 17% menjadi 1,81 Juta ton. Adapun kami perkirakan ditahun 2017 produksi TBS Malaysia dan Indonesia akan mengalami peningkatan, didorong dari berkurangnya dampak El-Nino di beberapa Wilayah Malaysia dan Indonesia, dimana kedua Negara tersebut memiliki iklim yang tidak jauh berbeda. Sementara itu kami prediksikan kelapa sawit akan mencapai puncak panennya di kurtal III dan IV.

Grafik XXV : Proyeksi pendapatan AALI 2017F

Source : Company and OSO Estimated

Grafik XXVI : Proyeksi Volume Penjualan AALI 2017F

Source : Company and OSO Estimated

Grafik XXVII : Proyeksi Volume Produksi CPO dan Kernel 2017F

Source : Company and OSO Estimated

Grafik XXVIII : Proyeksi Volume Produksi Produk Turunan CPO

Source : Company and OSO Estimated

In Million Rp Thousand Ton Tons Tons

Grafik XXVIII : Margin Ratio

Source : Company and OSO Estimated

Grafik XXIX : Revenue and EPS Growth

Source : Company and OSO Estimated

Grafik XXX : Profitability and Eficiency Ratio

Source : Company and OSO Estimated

Grafik XXXI : Inventory Turnover Ratio

Source : Company and OSO Estimated

Grafik XXXII : Assets Turnover Ratio

Source : Company and OSO Estimated

Grafik XXXIII : Solvancy Ratio

Metode Valuasi

Kami memproyeksikan menggunakan metode Discounted Cash

Flow (DCF), dengan asumsi terminal growth 2% serta WACC

9,80%. maka diperoleh harga wajar AALI sebesar RP 17,800,-. Harga tersebut mencerminkan P/E dan PBV masing-masing sebesar 12,40x dan 1,36x.

FREE CASH FLOW TO FIRM

Periods 0 1 2 3 4

Years 2015A 2016A 2017F 2018F 2019F

EBIT x (1 - tax) 2,698,154 2,606,352 3,492,551 3,479,802 3,743,344 Less: CAPEX 2,591,258 1,656,243 3,191,510 3,210,265 3,441,742 Changes in WC 1,445,019 694,014 1,110,483 1,251,782 (546,291) Add: D&A 923,575 1,069,662 1,240,808 1,389,705 1,556,469 FCFF (414,548) 1,325,757 431,365 407,460 2,404,363 Discount Factor 1.00 1.10 1.21 1.33 1.46 PV of FCFF 1,206,331 357,149 306,967 1,648,198 Terminal Value 2% 47,335,074 WACC 9.80% Sum of PV of FCFF 3,518,644 PV of Terminal Value 32,448,326 Add: Cash & Marketable Sec 451,747 Less: Debt 2,201,254

34,217,464

Total Share (million) 1,925.00

Fair Value/Share 17,800

Potenctial Upside 20.67%

Recommendation BUY

Profit and Loss

in million 2015A 2016A 2017F 2018F 2019F

Revenue 13,059,216 14,121,374 15,344,090 15,943,285 16,848,545 COGS (9,977,118) (10,445,360) (10,610,731) (11,073,778) (11,548,731) Gross profit 3,082,098 3,676,014 4,733,359 4,869,507 5,299,814 Gross margin (%) 24% 28% 36% 37% 41% Operating profit 2,158,523 2,606,352 3,492,551 3,479,802 3,743,344 Operating margin (%) 17% 20% 27% 27% 29% EBITDA 2,158,777 2,606,657 3,492,847 3,480,143 5,290,840 EBITDA margin (%) 17% 20% 27% 27% 41%

Other Income (Expenses) (906,433) (290,248) (48,768) (20,802) (3,189) Pre-tax profit 1,252,090 2,316,104 3,443,783 3,459,000 3,740,155 Income tax – net (479,829) (94,479) (860,946) (864,750) (935,039)

Net profit 619,107 2,006,973 2,363,892 2,370,926 2,577,326

Net profit margin (%) 5% 14% 15% 15% 15%

Balance Sheet

in million 2015A 2016A 2017F 2018F 2019F

Cash 294,441 531,583 451,747 493,986 534,739 Receivables 45,639 527,273 587,909 642,879 695,916 Inventories 1,691,575 2,097,204 2,473,907 2,705,217 2,928,397 Others 782,468 843,631 946,092 1,034,552 1,038,855

Total Current Assets 2,814,123 4,051,544 4,517,472 4,939,855 5,347,393

Net fixed assets 9,361,731 10,027,968 11,181,184 12,226,625 13,235,322 Other assets 9,336,517 10,146,610 11,313,470 12,371,280 13,133,972

Total Assets 21,512,371 24,226,122 27,012,126 29,537,760 31,974,625

Payables 733,535 940,108 784,990 545,568 561,935 short term debt 408,275 520,421 434,552 302,013 311,074 Other current liabilities 2,380,323 2,420,423 2,021,053 1,404,632 2,219,213 Longterm debt 5,707,964 2,115,811 1,766,702 1,227,858 1,264,694 Other long term liabilities 583,487 573,862 479,175 333,026 526,157

Total Liabilities 9,813,584 6,632,640 5,538,254 3,849,087 3,964,559

Equity 11,698,787 17,593,482 21,473,872 25,688,673 28,010,066

Cash Flow

in million 2015A 2016A 2017F 2018F 2019F

Net Profit 619,107 2,006,973 2,363,892 2,370,926 2,577,326

D&A (885,000) (1,001,000) (1,240,808) (1,389,705) (1,556,469) Others 294,336 689,263 709,941 731,239 753,176 Working Capital change 999,330 816,587 2,097,000 980,606 605,830

Operating Cash Flow 1,027,773 2,511,823 3,930,025 2,693,067 2,379,863

CAPEX 2,591,258 1,656,243 3,191,510 3,210,265 3,441,742 Others (5,710,721) (4,051,656) (7,978,776) (6,773,658) (7,262,076)

Investing Cash Flow (3,119,463) (2,395,413) (4,787,266) (3,563,394) (3,820,334)

Dividends paid (743,196) (190,527) (767,629) (892,747) (808,916) Increase in Equity (4,109) 4,014,590 1,168,857 1,159,821 638,796 Increase in Debt 3,702,579 (3,480,007) (434,978) (671,382) 45,896 Others (1,184,078) (227,593) 811,155 1,316,875 1,605,448

Financial Cash Flow 1,771,196 116,463 777,405 912,565 1,481,225

Net Cash Flow (320,494) 232,873 (79,836) 42,238 40,754

Cash at Beginning 611,181 294,441 531,583 451,747 493,986 Cash at Ending 294,441 531,583 451,747 493,986 534,739 Key Ratios 2015A 2016A 2017F 2018F 2019F ROE (%) 5.3 11.4 11.0 9.2 9.2 ROA (%) 2.9 8.3 8.8 8.0 8.1 Revenue Growth (%) -37.76 19.27 28.76 2.88 8.84 EPS Growth (%) -69.76 188.93 8.06 0.30 8.71 Debt to Assets (x) 0.46 0.27 0.21 0.13 0.12 Debt to Equity (x) 0.52 0.15 0.10 0.06 0.06 ATO (x) 0.61 0.58 0.57 0.54 0.53 ITO (x) 5.90 4.98 4.29 4.09 3.94 Net gearing (%) 0.50 0.12 0.08 0.04 0.04

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities. We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companiesor their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards tothe specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.

RESEARCH TEAM

Rifqiyati Research Analyst +62 21 2991 5300 ([email protected])

RiskaAfriani Research Analyst +62 21 2991 5300 ([email protected])

Ike Widiawati Research Analyst +62 21 2991 5300 ([email protected])

Sukarno Alatas Research Analyst +62 21 2991 5300 ([email protected])

CahyoHutomo Research Support& Admin +62 21 2991 5300 ([email protected])

Cyber 2 Tower, 22nd Floor

Jl. HR. Rasuna Said Blok X-5 No. 13 JakartaSelatan 12950 Tel: +62-21-299-15-300 Fax : +62-21-290-21-497 BRANCHES Fatmawati

PusatNiagaDuta Mas FatmawatiBlok A1 No.20 Jl. Fatmawati No.39

JakartaSelatan

Tel: +62-21-726 9383(General) Fax: +62 21-728 00 367

Akastiebi

STIE Bisnis Indonesia

Kampus Kebayoran AKA Building Jl. Bangka Raya No.2 Kebayoran Baru JakartaSelatan

Tel: +62-21 717 945 52 (General) Fax: +62 –21 717 944 65

Bandung

Grand Royal Panghegar lnt 2,10-11 JL. Merdeka No 2

Bandung, Jawa Barat

Tel: +62-22 424 0269 (General) Fax +62-22 424 0279

Bali

Shopping Archade A-4 JL. PantaiKuta The Stones Hotel Bali, Indonesia

Tel: 0361-754020, 0361-757037 Fax : 0361–754779

Medan

Mandiri Building Fl. VII Jl. Imam Bonjol No. 16 D Medan, Sumatera Utara

Yogyakarta

PusatInformasi Pasar Modal (PIPM) Jl. P. Mangkubumi No. 111 Yogyakarta

Tel: +62-274 55 73 69 Fax: +62-274 55 73 69

Solo

Solo Centre Point

Jl. SlametRiyadi 373, Ruko A7B, Purwosari, Solo JawaTengah

Tel: +62-271 717 909 Fax: +62-271 710 689

Surabaya

Jl. Dr. Sutomo No. 97C Fl. 5th,Surabaya

JawaTimur

Tel: +62-31 563 0234 (Hunting) Fax: +62-31 5630 26

Jember

Jember Business Centre (JBC) Jl. Trunojoyo No. 26 Blok A-8, Jember JawaTimur

Tel: +62-331 421050 (Hunting) Fax: +62-331 420320

Makasar

Jl. Pengayoman no.118 (sampingcarefour) Makassar, Sulawesi Selatan

Tel: 0411 - 439 050 Fax. 0411 - 431 373 Tel: +62-614539955 Fax: +62-614529427

Semarang

Jl. Dr. CiptoNo. 96 C - D

Semarang, Jawa Tengah Tel: 024 - 3575511

Malang

Ruko Borobudur Bisnis Center Jl. Terusan Borobudur Kav. 5 Malang, JawaTimur Tel: 0341 - 407771