JURNAL BISNIS DAN AKUNTANSI ISSN: 1410 - 9875 Vol. 17, No. 1a, November 2015 http: //www.tsm.ac.id/JBA

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN NON-KEUANGAN

DI INDONESIA

AGUSTIN PALUPI STIE Trisakti apalupi@stietrisakti.ac.id

Abstract: The purpose of this research was to determine the factors that influence

capital structure. The factors include profitability, liquidity, tangibility of assets, company size, earning volatility, sales growth, company age, investment, and tax. This research used companies which listed in non-financial sector in Indonesia Stock Exchange during 2011-2014 as the population. There are 167 companies that fit the criteria are taken by using purposive sampling method. The model used in this research is multiple regression analysis. The result showed that the profitability, liquidity, tangibility of assets which has an influence on the capital structure, while other variables such as firm size, earning volatility, sales growth, company age, investment, and tax has no influence on the capital structure.

Keywords: Capital Structure, Profitability, Liquidity, Tangibility of Assets,

Company Size, Earning Volatility, Sales Growth, Company Age, Investment, and Tax.

Abstrak: Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi struktur modal. Faktor tersebut terdiri dari profitabilitas, likuiditas, struktur aktiva, ukuran perusahaan, earning volatility, pertumbuhan penjualan, umur perusahaan, investasi, dan pajak. Penelitian ini menggunakan perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2014 sebagai populasi. Terdapat 167 perusahaan yang sesuai dengan kriteria yang di ambil dengan menggunakan purposive sampling method. Model penelitian yang digunakan adalah analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa profitabilitas, likuiditas, struktur aktiva yang memiliki pengaruh terhadap struktur modal, sementara variabel lainnya seperti ukuran perusahaan, earning volatility, pertumbuhan penjualan, umur perusahaan, investasi dan pajak tidak memiliki pengaruh terhadap struktur modal.

Kata Kunci: Struktur Modal, Profitabilitas, Likuiditas, Struktur Aktiva, Ukuran,

Perusahaan, Earning Volatility, Pertumbuhan Penjualan, Umur Perusahaan, Investasi, dan Pajak.

PENDAHULUAN

Banyaknya tuntutan yang harus dipenuhi oleh perusahaan dalam menghadapi kondisi ekonomi global yang semakin pesat dan sebagai bentuk pengembangan usaha serta untuk mencapai tujuan yang lainnya mengakibatkan adanya peningkatan kebutuhan modal pada perusahaan. Adanya peningkatan kebutuhan modal menuntut perusahaan untuk mencari tahu bagaimana dan di mana perusahaan dapat memenuhi kebutuhan modalnya, dan bagaimana perusahaan mengalokasikan modal tersebut sesuai kebutuhan operasionalnya.

Para manager perusahaan harus pintar-pintar menentukan keputusan pendanaan yang tepat karena keputusan pendanaan ini nantinya akan mempengaruhi keberlangsungan hidup perusahaan. Keputusan mengenai struktur modal menjadi salah satu kunci bagi keputusan pendanaan perusahaan, dimana keputusan ini mencerminkan bagaimana perusahaan dapat membiayai asetnya atau menimbulkan modal untuk perusahaan (Masnoon dan Saeed 2014).

Masalah pendanaan

merupakan salah satu faktor penting dalam menunjang semua aktivitas operasional perusahaan. Sumber pendanaan perusahaan biasanya berasal dari pendanaan internal dan pendanaan eksternal dimana

pendanaan internal dapat berupa laba dan akumulasi penyusutan ataupun berasal dari penjualan aset usaha dan atau aset pribadi. Sementara pendanaan eksternal biasanya berupa pinjaman perusahaan, investasi langsung, kerjasama investasi, atau pun pembelian saham.

Salah satu keputusan pendanaan yang penting yang diambil oleh manager adalah keputusan yang berkaitan dengan komposisi utang baik utang jangka panjang, utang jangka pendek serta saham preferen dan saham biasa

yang akan digunakan oleh

perusahaan (Margaretha dan Ramadhan 2010). Apabila manager memutuskan untuk meningkatkan rasio utangnya maka secara tidak langsung perusahaan juga meningkatkan risiko keuangannya, karena dengan meningkatkan rasio utang maka perusahaan dihadapkan dengan konsekuensi apabila perusahaan tidak mampu membayar utangnya.

Pecking Order Theory

Pecking Order Theory memfokuskan tentang perolehan sumber modal berdasarkan suatu urutan yang paling menguntungkan. Pecking Order Theory menjelaskan hirarki pembiayaan yang dimulai dengan laba ditahan, lalu diikuti dengan pembiayaan yang berasal dari utang dan terakhir dari modal eksternal (Gitman dan Zutter 2012,

534). Oleh karena itu, jika perusahaan memiliki tingkat profitabilitas yang tinggi maka para manager perusahaan seringkali menggunakan pembiayaan yang berasal dari laba ditahan terlebih dahulu untuk kegiatan operasional perusahaan, jika dana internal kurang memadai maka manager akan memutuskan untuk menggunakan utang, dan kemudian modal eksternal sebagai pilihan terkahir.

Menurut Myers dan Majluf (1984) dalam Syafi’i (2013) Pecking Order Theory memiliki beberapa asumsi yaitu: 1) Pendanaan internal yang berupa laba ditahan lebih diprioritaskan oleh perusahaan sebelum menggunakan pendanaan eksternal yang berupa penarikan utang dan penerbitan saham baru sebagai sumber dana alternatif terkahir yang ditarik; 2) Jika pendanaan eksternal dibutuhkan oleh perusahaan, maka pendanaan yang akan dipilih pertama kali oleh perusahaan dimulai dari sekuritas yang paling aman yaitu, utang yang paling rendah risikonya. Lalu ke utang yang lebih berisiko, sekuritas Hybrid seperti, obligasi konversi, saham preferen, dan yang terakhir penerbitan saham biasa baru; 3) Kebijakan dividen yang ketat dimana Dividend Payout Ratio-nya konstan walaupun laba perusahaan berfluktuasi.

Struktur Modal

Struktur modal merupakan kombinasi dana antara utang dan ekuitas yang digunakan perusahaan untuk memenuhi semua kegiatan operasionalnya. Struktur modal pada dasarnya merupakan pembiayaan permanen yang tediri dari modal

sendiri dan modal asing, dimana yang biasanya termasuk modal sendiri itu terdiri dari berbagai jenis saham dan laba ditahan (Windraesti 2012). Struktur modal dikatakan optimal apabila dalam tingkat risiko tertentu dapat memberikan nilai perusahaan yang maksimal.

Penentuan struktur modal merupakan keputusan yang harus diambil oleh pihak manajemen dalam rangka memperoleh dana untuk digunakan dalam kegiatan operasional perusahaan. Keputusan tersebut berkaitan dengan penentuan besarnya komposisi pendanaan yang diperlukan oleh perusahaan, seperti penggunaan utang dan modal sendiri serta biaya-biaya lain yang perlu dipertimbangkan oleh manajemen, apakah perusahaan akan memperbesar rasio utangnya atau sebaliknya. Banyak sekali penelitian-penelitian yang telah dilakukan untuk mengetahui faktor-faktor apa saja yang mempengaruhi struktur modal.

Profitabilitas dan Struktur Modal

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba yang biasanya dihasilkan melalui penjualan maupun investasi. Menurut Firnanti (2011) profitabilitas dapat digunakan untuk

menunjukkan kemampuan perusahaan dalam mendanai kegiatan

operasioanalnya dan menunjukkan kemampuan perusahaan untuk melunasi utang jangka panjang beserta bunganya.

Hasil penelitian Sumani dan Rachmawati (2012), Damayanti (2013), Syafi’i (2013), Ticoalu (2013), Masnoon dan Saeed (2014), Nugroho (2014) menyatakan bahwa

profitabilitas berpengaruh terhadap struktur modal. Sedangkan penelitian Seftianne dan Handayani (2011) dan Damitri dan Sumani (2013) menunjukkan bahwa profitabilitas tidak memiliki pengaruh terhadap struktur modal dari suatu perusahaan.

Likuiditas dan Struktur Modal Likuiditas merupakan tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya seperti membayar gaji, membayar utang jangka pendek serta membayar biaya operasionalnya dengan menggunakan aktiva lancar yang dimilikinya. Menurut Pecking Order Theory dalam Seftianne dan Handayani (2011) perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung tidak menggunakan pembiayaan yang berasal dari utang, karena perusahaan yang memiliki tingkat likuiditas tinggi biasanya memiliki pendanaan internal yang besar.

Hasil penelitian Seftianne dan Handayani (2011), Damitri dan Sumani (2013), Wimelda dan Marlinah (2013), Handoo dan Sharma (2014) menyatakan bahwa likuiditas tidak memiliki pengaruh terhadap struktur modal. Sedangkan penelitian Dwilestari (2010), Sheikh dan Wang (2011), Widjaja (2012), Ticoalu (2013) serta Masnoon dan Saeed (2014) menyatakan bahwa likuiditas memiliki pengaruh terhadap struktur modal.

Struktur Aktiva dan Struktur Modal

Struktur aktiva menggambarkan banyaknya aktiva

yang dapat dijadikan sebagai jaminan perusahaan ketika perusahaan melakukan pinjaman kepada pihak kreditur. Perusahaan yang memiliki aktiva tetap dengan jangka waktu yang panjang, biasanya lebih sering menggunakan utang jangka panjang sebagai sumber pembiayaannya. Tetapi bagi perusahaan yang memiliki aktiva lancar lebih banyak, biasanya lebih bergantung pada pembiayaan jangka pendek.

Hasil penelitian Supriyanto dan Falikhatun (2008), Kartika (2009), Joni dan Lina (2010), Indrajaya (2011), Sheikh dan Wang (2011), Damayanti (2013) menyatakan bahwa struktur aktiva memiliki pengaruh terhadap struktur modal. Sedangkan penelitian Seftianne dan Handayani (2011), Maftukhah (2013), serta Masnoon dan Saeed (2014) menyatakan bahwa struktur aktiva tidak memiliki pengaruh terhadap struktur modal.

Ukuran Perusahaan dan Struktur Modal

Jumlah dana yang dibutuhkan akan dipengaruhi oleh ukuran perusahaan, selain itu ukuran perusahaan juga akan mempengaruhi bagaimana cara perusahaan dapat memperoleh pendanaan tersebut (Firnanti 2011). Perusahaan besar akan membutuhkan dana yang besar pula untuk memenuhi semua kebutuhan perusahaan. Perusahaan dengan ukuran yang besar cenderung lebih mudah untuk mendapatkan pinjaman dari kreditur, karena perusahaan besar dapat memberikan jaminan yang besar dalam hal pelunasan utangnya.

Hasil penelitian Firnanti (2011), Sumani dan Racmawati (2012), Damitri dan Sumani (2013), Masnoon dan Saeed (2014) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal. Sedangkan menurut Muhardi (2011), Damayanti (2013), Hardiyanto et al. (2013), Syafi’i (2013), dan Nugroho (2014) menyatakan bahwa ukuran perusahaan berpengaruh terhadap struktur modal.

Earning Volatility dan Struktur Modal

Menurut Syafi’i (2013) Earning Volatility merupakan tingkat fluktuasi dari pendapatan atau keuntungan yang di dapatkan perusahaan. Dalam hal ini Earning Volatility dapat menggambarkan besarnya tingkat risiko bisnis dan tingkat kebangkrutan perusahaan. Perusahaan yang memiliki Earning Volatility yang rendah cenderung memiliki risiko keuangan yang rendah, begitu juga sebaliknya bagi perusahaan yang memiliki Earning Volatility yang tinggi maka akan cenderung memiliki risiko usaha yang tinggi pula.

Hasil penelitian Windraesti (2012) serta Masnoon dan Saeed (2014) menyatakan bahwa Earning Volatility tidak memiliki pengaruh terhadap struktur modal. Sedangkan hasil penelitian Sheikh dan Wang (2011), Lim (2012) dan Syafi’I (2013) menyatakan bahwa Earning Volatility memiliki pengaruh terhadap struktur modal.

Pertumbuhan Penjualan dan Sruktur Modal

Pertumbuhan penjualan dapat dilihat dari pencapaian tingkat penjualan yang dihasilkan oleh perusahaan. Menurut Windaresti (2012) perusahaan yang memiliki tingkat penjualan yang relatif stabil akan memiliki aliran kas yang relatif stabil juga, oleh karena itu dapat menggunakan utang yang lebih besar daripada perusahaan yang memiliki tingkat penjualan yang tidak stabil. Perusahaan yang memiliki tingkat penjualan yang tinggi akan membutuhkan dana eksternal yang lebih besar.

Hasil penelitian Santika dan Sudiyatno (2011), Windraesti (2012), Damayanti (2013) dan Ticoalu (2013) menyatakan bahwa pertumbuhan penjualan mempunyai pengaruh terhadap struktur modal. Sedangkan hasil penelitian Dwilestari (2010) serta Sumani dan Rachmawati (2012) menyatakan bahwa pertumbuhan penjualan tidak berpengaruh terhadap struktur modal.

Umur Perusahaan dan Struktur Modal

Perusahaan yang telah lama berdiri dimungkinkan memiliki reputasi yang lebih baik dari pada perusahaan yang baru saja berdiri, karena seiring dengan perjalanan waktu yang lebih lama berarti perusahaan telah menghadapi berbagai kondisi yang selalu berkembang dan berbeda (Windraesti 2012). Perusahaan yang telah lama berdiri akan lebih mudah mendapatkan pendanaan yang berasal dari eksternal dibandingkan dengan perusahaan yang belum lama

berdiri, perusahaan yang telah lama berdiri akan lebih dipercaya oleh para kreditur, karena dianggap sudah mampu mengelola keuangannya dalam jangka waktu lama.

Hasil penelitian Syafi’i (2013), Nugroho (2014) menyatakan bahwa umur perusahaan berpengaruh terhadap struktur modal. Sedangkan penelitian Windraesti (2012), Damitri dan Sumani (2013) serta Handoo dan Sharma (2014) menyatakan bahwa umur perusahaan tidak berpengaruh terhadap struktur modal.

Investasi dan Struktur Modal

Investasi digunakan untuk memperhitungkan fakta bahwa bila perusahaan memiliki tingkat investasi yang tinggi dapat menimbulkan kebutuhan yang lebih besar dalam struktur pendanaannya. Keputusan manajemen perusahaan untuk melakukan investasi akan sangat mempengaruhi tingkat kebutuhan pendanaan perusahaan untuk melakukan kegiatan investasi tersebut. Semakin besar investasi yang dilakukan oleh sebuah perusahaan maka semakin besar kebutuhan pendanaan dimana pendanaan tersebut biasanya akan dilakukan melalui berutang (Ramlall 2009). Hasil penelitian Ramlall (2009), Margaretha dan Ramadhan (2010) serta Wimelda dan Marlinah (2013) menyatakan bahwa investasi tidak memiliki pengaruh terhadap struktur modal perusahaan.

Pajak dan Struktur Modal

Pajak merupakan jumlah pajak yang dibebankan kepada

masing-masing perusahaan berdasarkan pada tarif pajak yang

ditentukan pemerintah atas penghasilan kena pajak yang diperoleh oleh perusahaan tersebut. Pajak menjadi salah satu faktor penting dalam penentuan struktur modal. Menurut Modigliani dan Miller (1958) dalam Maftukhah (2013) bila terdapat pajak maka perubahaan pada struktur modal akan menjadi relevan. Hal ini di sebabkan karena bunga yang dibayarkan dapat berfugsi sebagai tax deductable yaitu beban yang dapat dikurangkan untuk tujuan perpajakan. Beban bunga pinjaman yang harus di bayar perusahaan jika melakukan utang akan menjadi pengurang penghasilan kena pajak perusahaan, sehingga dengan kecilnya penghasilan kena pajak yang diterima menyebabkan beban pajak yang harus dibayar perusahaan akan menjadi kecil.

Hasil penelitian Hariyanti (2008), Hardiyanto et al. (2013) serta Handoo dan Sharma (2014) menyatakan bahwa pajak memiliki pengaruh terhadap struktur modal.

Sedangkan hasil penelitian

Maftukhah (2013) menyatakan bahwa pajak tidak berpengaruh terhadap struktur modal.

Model Penelitan dan Perumusan Hipotesis

Gambar 1 Model Penelitian Hipotesis penelitian yang dapat dibuat pada penelitian ini adalah sebagai berikut:

Ha1: Profitabilitas berpengaruh

terhadap Struktur Modal

Ha2: Likuiditas berpengaruh

terhadap Struktur Modal

Ha3: Struktur Aktiva berpengaruh

Ha4: Ukuran Perusahaan

berpengaruh terhadap Struktur Modal

Ha5: Earning Volatility

berpengaruh terhadap Struktur Modal

Ha6: Pertumbuhan Penjualan

berpengaruh terhadap Struktur Modal

Ha7: Umur Perusahaan

berpengaruh terhadap Struktur Modal

Ha8: Investasi berpengaruh

terhadap Struktur Modal

Ha9: Pajak berpengaruh terhadap

Struktur Modal

METODA PENELITIAN

Obyek penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia, yang mempublikasikan laporan keuangan tahun periode 2011-2014. Penelitian ini menggunakan teknik Purposive Sampling. Kriteria yang digunakan untuk memilih sampel dalampenelitian ini adalah 1) Perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia secara konsisten dari tahun 2011-2014, 2) Perusahaan non-keuangan yang mempublikasikan laporan keuangan tahunan yang berakhir pada tanggal 31 Desember, 3) Perusahaan non-keuangan yang menggunakan mata uang rupiah dalam laporan keuangan periode 2011-2014, 4) Perusahaan non-keuangan yang memiliki laba secara konsisten pada periode 2011-2014, 5) Perusahaan non-keuangan yang melakukan pembayaran pajak pada periode 2011-2014, 6) Perusahaan non-keuangan yang melakukan

pembelian Equipment pada periode 2011-2014.

Struktur Modal

Struktur modal menurut Damayanti (2013) didefinisikan sebagai sumber pendanaan untuk pembiayaan yang bersifat permanen. Struktur modal diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Masnoon dan Saeed (2014), yaitu:

𝑫𝑫𝑫𝑫𝑫𝑫 =𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻 𝑫𝑫𝑬𝑬𝑬𝑬𝑬𝑬𝑻𝑻𝑻𝑻𝑬𝑬𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻 𝑫𝑫𝑫𝑫𝑫𝑫𝑻𝑻 Profitabilitas

Profitabilitas merupakan suatu ukuran yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dalam suatu periode tertentu (Seftianne dan Handayani 2011). Profitabilitas diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Masnoon dan Saeed (2014), yaitu:

𝑷𝑷𝑫𝑫𝑷𝑷𝑷𝑷 = 𝑫𝑫𝑻𝑻𝑬𝑬𝑬𝑬𝑬𝑬𝑬𝑬𝑬𝑬 𝑨𝑨𝑨𝑨𝑻𝑻𝑫𝑫𝑬𝑬 𝑻𝑻𝑻𝑻𝑻𝑻𝑺𝑺𝑻𝑻𝑻𝑻𝑫𝑫𝑬𝑬 Likuiditas

Menurut Seftianne dan Handayani (2011) likuiditas merupakan tingkat kemampuan perusahaan dalam membayar utang jangka pendek dan utang lancarnya.

Likuidtas diukur dengan

menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Masnoon dan Saeed (2014), yaitu:

Struktur Aktiva

Struktur aktiva dapat menunjukkan suatu kekayaan yang biasanya dapat dijaminkan oleh perusahaan (Windraesti 2012). Struktur aktiva diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Windraesti (2012), yaitu:

𝑻𝑻𝑨𝑨𝑻𝑻𝑻𝑻 =𝑨𝑨𝑬𝑬𝑻𝑻𝑬𝑬𝑨𝑨𝑻𝑻 𝑻𝑻𝑫𝑫𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻 𝑨𝑨𝑬𝑬𝑻𝑻𝑬𝑬𝑨𝑨𝑻𝑻 Ukuran Perusahaan

Ukuran perusahaan dapat mempengaruhi jumlah dana yang dibutuhkan perusahaan dalam

melaksanakan kegiatan operasionalnya dan bagaimana cara

perusahaan mendapatkan sumber pendanaannya (Firnanti 2011).

Earning Volatility

Menurut Windraesti (2012) Volatilitas laba adalah tingkat volatilitas (perubahan yang cepat) dari keuntungan yang didapatkan perusahaan. Earning Volatility diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Masnoon dan Saeed (2014), yaitu:

Pertumbuhan Penjualan

Menurut Windraesti (2012) pertumbuhan penjualan dapat dilihat dari adanya pencapaian tingkat penjualan yang dihasilkan, pertumbuhan perusahaan dapat dikatakan sebagai pertumbuhan penjualan yang merupakan kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Pertumbuhan penjualan diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam

penelitian yang dilakukan oleh Santika dan Sudiyatno (2011), yaitu:

𝑺𝑺𝑨𝑨𝑳𝑳𝑫𝑫𝑺𝑺 𝑻𝑻𝑫𝑫

=𝑺𝑺𝑻𝑻𝑻𝑻𝑫𝑫𝑬𝑬 𝑻𝑻 − 𝑺𝑺𝑻𝑻𝑻𝑻𝑫𝑫𝑬𝑬 𝑻𝑻 − 𝟏𝟏𝑺𝑺𝑻𝑻𝑻𝑻𝑫𝑫𝑬𝑬 𝑻𝑻 − 𝟏𝟏 Umur Perusahaan

Umur perusahaan menggambarkan seberapa lama

perusahaan akan mampu bertahan, bersaing, dan mengambil keputusan bisnis Daljono (2000) dalam Syafi’I (2013).

Investasi

Investasi merupakan dasar yang mempengaruhi pengambilan keputusan mengenai pendanaan untuk melakukan investasi yang dapat memberikan peluang yang menguntungkan bagi perusahaan (Margaretha dan Ramadhan 2010). Mengacu pada penelitian yang dilakukan oleh Wimelda dan Marlinah (2013) investasi dapat diukur dengan menggunakan rumus:

𝑰𝑰𝑬𝑬𝑨𝑨𝑫𝑫𝑬𝑬𝑻𝑻𝑻𝑻𝑬𝑬𝑬𝑬

= 𝑷𝑷𝑬𝑬𝑬𝑬𝑳𝑳𝑷𝑷𝑻𝑻𝑬𝑬𝑫𝑫 𝑻𝑻𝑨𝑨 𝑫𝑫𝑬𝑬𝑬𝑬𝑬𝑬𝑻𝑻𝑬𝑬𝑫𝑫𝑬𝑬𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻 𝑨𝑨𝑬𝑬𝑬𝑬𝑫𝑫𝑻𝑻 Pajak

Menurut pendapat Horne (1995) dalam Hariyanti (2008) perusahaan akan mendapatkan penghematan pajak dari adanya penggunaan utang. Dengan adanya beban bunga yang harus dibayarkan maka hal itu dapat digunakan sebagai pengurang pajak. Pajak diukur dengan menggunakan skala rasio dengan rumus yang sesuai dalam penelitian yang dilakukan oleh Handoo dan Sharma (2014), yaitu:

𝑷𝑷𝑻𝑻𝑷𝑷𝑻𝑻𝑬𝑬

= 𝑷𝑷𝑬𝑬𝑻𝑻𝑨𝑨𝑬𝑬𝑻𝑻 𝑫𝑫𝑫𝑫𝑨𝑨𝑻𝑻𝑬𝑬𝑫𝑫 𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻 𝑷𝑷𝑬𝑬𝑻𝑻𝑨𝑨𝑬𝑬𝑬𝑬𝑬𝑬𝑻𝑻𝑬𝑬 HASIL PENELITIAN

Dari proses pengumpulan data dengan teknik purposive sampling, maka jumlah sampel yang memenuhi kriteria ada 166 perusahaan.

Tabel 1 Prosedur Pemilihan Sampel

Statistik Deskriptif

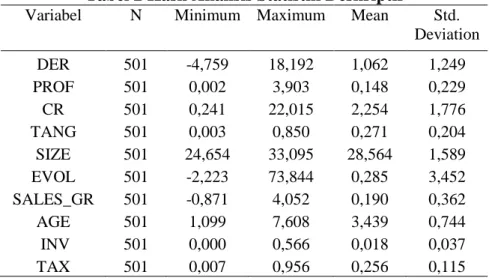

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum.

Tabel 2 Hasil Analisis Statistik Deskriptif

Uji Kualitas Data Uji Normalitas

Berdasarkan hasil pengujian normalitas data residual dengan menggunakan metode non-grafik yaitu one-sample kolmogorov-smirnov test menunjukkan hail asymp sig (2-tailed) sebesar 0,000 di bawah 0,05 sehingga data penelitian tidak terdistribusi normal.

Pengujian outlier dilakukan setelah data tidak terdistribusi normal dengan menggunakan batas di atas 3 atau di bawah -3 menunjukkan nilai Asymp sig (2-tailed) sebesar 0,000 di bawah 0,05. Hal ini menunjukkan bahwa data residual tidak terdistribusi normal sehingga data yang digunakan adalah data sebelum dilakukan uji outlier.

Tabel 3 Hasil Uji Normalitas Data Residual sebelum Uji Outlier Tabel 4 Hasil Uji Normalitas Data

Residual sesudah Uji Outlier

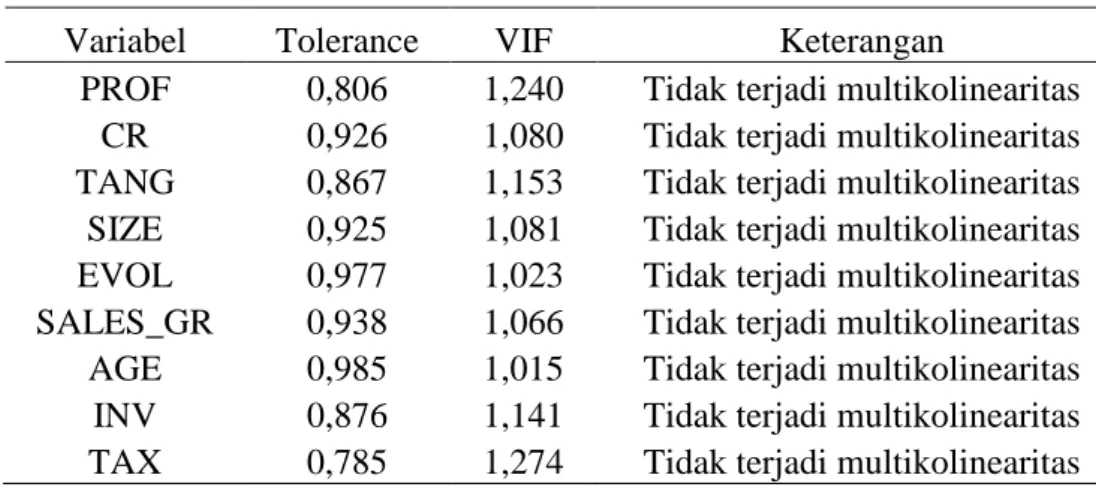

Uji Asumsi Klasik Uji Multikolinearitas

Hasil uji multikolinearitas menunjukkan bahwa Profitabilitas (PROF), Likuiditas (CR), Struktur Aktiva (TANG), Ukuran Perusahaan (SIZE), Earning Volatility (EVOL),

Pertumbuhan Penjualan (SALES_GR), Umur Perusahaan

(AGE), Investasi (INV), Pajak (TAX) memiliki nilai tolerance ≥ 0,1 dan variance inflation factor ≤ 10. Hal ini menunjukkan bahwa data

penelitian tidak terjadi multikolinearitas sehingga data baik

digunakan dalam model penelitian. Tabel 5 Hasil Uji Multikolinearitas Uji Heteroskedastisitas

Metoda yang digunakan dalam pengujian heteroskedastisitas adalah uji Glejser menunjukkan bahwa variabel Profitabilitas (PROF), Likuiditas (CR), Struktur Aktiva (TANG), Ukuran Perusahaan (SIZE), Earning Volatility (EVOL),

Pertumbuhan Penjualan (SALES_GR), Umur Perusahaan

(AGE), Investasi (INV), memiliki tingkat signifikansi di atas 0,05 sehingga kedelapan variabel tersebut tidak terjadi heteroskedastisitas. Pajak (TAX) memiliki tingkat signifikansi di bawah 0,05 sehingga hal ini menunjukkan bahwa kelima variabel tersebut terjadi heteroskedastisitas.

Tabel 6 Hasil Uji Heteroskedastisitas Uji Autokolerasi

Pengujian autokolerasi di dalam penelitian ini menggunakan

metode Bruesch-Godfrey

sebesar 0,395 di atas 0,05. Hasil ini menunjukkan bahwa tidak terjadi masalah autokolerasi sehingga data baik digunakan dalam model regresi.

Tabel 7 Hasil Uji Autokolerasi Uji Hipotesis

Uji Koefisien Korelasi (R)

Nilai koefisien korelasi (R) adalah sebesar 0,357 di bawah nilai 0,05. Hal ini menunjukkan bahwa hubungan antara variabel dependen yaitu struktur modal (DER) dengan variabel independen yaitu Profitabilitas (PROF), Likuiditas (CR), Struktur Aktiva (TANG), Ukuran Perusahaan (SIZE), Earning Volatility (EVOL), Pertumbuhan Penjualan (SALES_GR), Umur Perusahaan (AGE), Investasi (INV), Pajak (TAX) adalah lemah positif.

Tabel 8 Hasil Uji Koefisien Korelasi (R)

Uji Koefisien Determinasi (Adjusted R2)

Hasil uji koefisien determinasi menunjukkan nilai adjusted R2 sebesar 0,112. Hal ini menunjukkan bahwa variasi variabel dependen yaitu struktur modal (DER) dapat dijelaskan oleh variabel independen profitabilitas (PROF), likuiditas (CR), struktur aktiva (TANG), ukuran perusahaan (SIZE), Earning Volatility (EVOL),

pertumbuhan penjualan (SALES_GR), umur perusahaan

(AGE), investasi (INV), pajak (TAX) sebesar 11,2%. Sedangkan sisanya sebesar 88,8% dijelaskan oleh faktor-faktor lain yang dianggap tetap dan tidak dimasukkan ke dalam penelitian ini.

Tabel 9 Hasil Uji

Koefisien Determinasi (Adjusted R2)

Uji F

Nilai sig sebesar 0,000 lebih kecil dari 0,05 yang berarti bahwa model fit. Hal ini menunjukkan bahwa metode penelitian layak digunakan dalam penelitian.

Tabel 10 Hasil Uji F Uji t

Berdasarkan hasil uji t menunjukkan bahwa tiga variabel yaitu profitabilitas, likuiditas, struktur aktiva memiliki pengaruh terhadap struktur modal, sedangkan enam variabel lainnya tidak memiliki pengaruh terhadap struktur modal

Tabel 11 Hasil Uji t PENUTUP

Berdasarkan analisis dan pembahasan yang telah dilakukan terhadap 501 data non-keuangan selama periode penelitian 2012 sampai dengan 2014 dapat diperoleh kesimpulan bahwa profitabilitas (PROF), likuiditas (CR), struktur aktiva (TANG) memiliki pengaruh terhadap struktur modal, sedangkan variabel ukuran perusahaan (SIZE), Earning Volatility (EVOL),

pertumbuhan penjualan (SALES_GR), umur perusahaan

(AGE), investasi (INV) dan pajak (TAX) tidak memiliki pengaruh terhadap struktur modal.

Keterbatasan dalam penelitian ini adalah Variabel

independen yang digunakan terbatas pada 9 variabel dan hanya 3 variabel yang berpengaruh terhadap variabel dependennya. Periode pengamatan

dalam penelitian ini hanya 3 tahun. Sampel yang digunakan hanya perusahaan non-keuangan saja. Terdapat masalah regresi heteroskedastisitas dalam penelitian ini yaitu pajak. Sehingga untuk penelitian selanjutnya disarankan untuk menambah variabel independen yang diharapkan memberikan pengaruh terhadap struktur modal, mengambil jangka waktu yang lebih panjang, sehingga

dapat menggambarkan kondisi perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia dengan lebih baik, menambah perusahaan yang bergerak di bidang keuangan, sehingga tidak terbatas pada perusahaan non-keuangan saja, Menambah jumlah data yang digunakan dalam penelitian untuk meminimalisir adanya masalah heteroskedastisitas pada data penelitian.

REFERENSI:

Damayanti. 2013. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Peluang Bertumbuh, dan Profitabilitas Terhadap Struktur Modal (Studi Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia). Jurnal Perspektif Bisnis, Vol. 1, No. 1, hlm: 17-32. ISSN: 2338-5111.

Damitri, Michael dan Sumani. 2013. Analisis Pengaruh Likuiditas, Profitabilitas, Ukuran, Usia dan Pertumbuhan Perusahaan Terhadap Struktur Modal. Jurnal Manajemen, Vol. 1, No. 1, hlm: 82-105.

Dwilestari, Anita. 2010. Pengaruh Struktur Aktiva, Pertumbuhan, dan Likuiditas Terhadap Struktur Modal Perusahaan. Jurnal Riset Akuntansi dan Keuangan, Vol. 6, No. 2, hal. 153-165.

Firnanti, Friska. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol. 13, No. 2, hlm. 119-128.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, Lawrence J., dan Chad J. Zutter. 2012. Principle of Managerial Finance 13th Edition. New York: Pierson Prentice Hall.

Godfrey, Jayne, et al . 2010. Accounting Theory 7th Edition. Australia: John Willey & Son.

Gujarati, Demodar N dan Porter, Dawn C. 2010. Dasar-Dasar Ekonometrika Edisi 5: Salemba Empat.

Gujarati, Demodar N dan Porter, Dawn C. 2012. Dasar-Dasar Ekonometrika Edisi 5: Salemba Empat.

Handoo, Anshu dan Kapil Sharma. 2014. A Study on Determinants of Capital Structure in India. IIMB Management Review, No. 26, hlm. 170-182.

Hardiyanto, Tri A., et al. 2013. Ownership and Determinants Capital Structure of Public Listed Companies In Indonesia. International Research Journal of Business Studies, Vol. 6, No. 1, hlm. 29-43. ISSN: 2089-6271.

Hariyanti, Dwi. 2008. Analisis Pengaruh Return On Assets dan Beban Pajak Terhadap Struktur Keuangan pada Perusahaan Daerah Air Minum Kabupaten Maluku Tengah. Jurnal Ekonomi Modernisasi Fakultas Ekonomi – Universitas Kanjuruhan Malang, Vol. 4, No. 3, hlm: 174-183. Indrajaya, Glenn., Herlina dan Rini Setiadi. 2011. Pengaruh Struktur Aktiva,

Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas, dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris pada Perusahaan Sektor Pertambangan yang Listing di Bursa Efek Indonesia Periode 2004-2007. Akurat Jurnal Ilmiah Akuntansi, Vol. 2, No. 6.

Joni dan Lina. 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 2, hlm: 81-96.

Kartika, Andi. 2009. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Public di BEI. Dinamika Keuangan dan Perbankan, Vol. 1, No. 2, hal: 105-122. ISSN :1979-4878.

Lim, Thian Cheng. 2012. Determinants of Capital Structure Empirical Evidence from Financial Services Listed Firms in China. International Journal of Economics and Finance. Vol. 4, No. 3. hlm: 191-203.

Maftukhah, Ida. 2013. Kepemilikan Manajerial, Kepemilikan Institusional, dan Kinerja Keuangan Sebagai Penentu Struktur Modal Perusahaan. Jurnal Dinamika Manajemen. Vol. 4, No. 1, pp: 69-81.

Margaretha, Farah dan Aditya R. Ramadhan. 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol. 12, No. 2, hlm: 119-130.

Masnoon, Maryam dan Abiha Seed. 2014. Capital Structure Determinants of KSE Listed Automobile Companies. European Scientific Journal, Vol. 10, No. 13, hlm. 451-461. ISSN: 1857 – 7881 (Print) e - ISSN 1857- 7431.

Muhardi, Werner R. 2011. Determinan Struktur Modal: Studi di Asia Tenggara. Jurnal Manajemen dan Kewirausahaan, Vol. 3, No. 2, hlm. 91-98.

Nugroho, Nur Cahyo. 2014. Analisis Pengaruh Profitabilitas, Pertumbuhan Penjualan, Ukuran Perusahaan, dan Umur Perusahaan Terhadap Struktur Modal Usaha Mikro Kecil Dan Menengah Kerajinan Kuningan Di Kabupaten Pati. Management Analysis Journal. Vol. 3, No. 2, hlm: 1-5. ISSN 2252-6552.

Ramlall, Indranarain. 2009. Determinants of Capital Structure Among Non Quoted Mauritian Firms Under Specificity of Leverage: Looking for a Modified Pecking Order Theory. International Research Journal of Finance and Economics, Vol. 31, hlm: 83-92. ISSN 1450-2887.

Santika, Rista Bagus dan Bambang Sudiyatno. 2011. Menentukan Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Dinamika Keuangan dan Perbankan, Vol. 3, No. 2, hal. 172-182. ISSN :1979-4878.

Sari, Ni Putu A.P. 2014. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Non keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012. E-Jurnal Akuntansi Universitas Udayana 7.1, hlm: 33-47.

ISSN: 2302-8556.

Seftianne dan Ratih Handayani. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan Akuntansi, Vol. 13, No. 1, hlm. 39-56.

Sekaran, Uma dan Roger Bougie. 2013. Research Methods for Business: A Skill- Building Approach 6th Edition. United Kingdom: John Willey & Sons Ltd.

Sheikh, Nadeem Ahmed dan Zongjun Wang. 2011. Determinants of Capital Structure An Empirical Study of Firms in Manufacturing Industry of Pakistan. Managerial Finance. Vol. 37, No. 2, pp: 117-133.

Siregar, Baldric. 2005. Hubungan Antara Dividen, Leverage Keuangan dan Investasi. Jurnal Akuntansi dan Manajemen, Vol. 16, No. 3, hal: 219-230.

Sumani dan Lia Rachmawati. 2012. Analisis Struktur Modal dan Beberapa Faktor yang Mempengaruhinya pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Ekonomi, Manajemen dan Bisnis, Vol. 6, No. 1, hlm. 30-41.

Supriyanto, Eko dan Falikhatun. 2008. Pengaruh Tangibility, Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Struktur Keuangan. Jurnal Bisnis dan Akuntansi, Vol. 10, No. 1, hlm:13-22.

Syafi’i, Imam. 2013. Karakteristik Perusahaan dan Struktur Modal pada Perusahaan Sektor Makanan-Minuman. Media Mahardhika, Vol. 11, No. 3, hal. 1-30.

Ticoalu, Rouben M.A. 2013. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan di Sektor Agriculture yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universtas Surabaya, Vol. 2, No. 2, hlm. 1-21.

Widjaja, Indra. 2012. Pengaruh Profitabilitas, Efisiensi dan Likuiditas Terhadap Leverage Perusahaan Sektor Industri Dasar dan Kimia. Jurnal Manajemen, Vol. XVI, No. 1, hlm: 79-89.

Wimelda, Linda dan Aan Marlinah. 2013. Variabel-Variabel yang Mempengaruhi Struktur Modal pada Perusahaan Publik Sektor Non Keuangan. Media Bisnis Edisi Khusus November, hlm. 200-2013.

Windraesti, Jaladri A. 2012. Pengaruh Karakteristik Perusahaan Terhadap Struktur Modal: Studi Empiris di Bursa Efek Indonesia. Jurnal Riset Akuntansi dan Keuangan, Vol. 8, No.2, hlm. 113-123.

Lampiran

Gambar 1 Model Penelitian

Struktur

Modal

Profitabilitas

Likuiditas

Struktur Aktiva

Ukuran Perusahaan

Earning Volatility

Pertumbuhan PenjualanUmur Perusahaan

Investasi

Pajak

Tabel 1 Prosedur Pemilihan Sampel

No Kriteria Pemilihan Sampel

Jumlah Perusahaan

Jumlah Data 1 Perusahaan non-keuangan yang terdaftar di Bursa

Efek Indonesia 2015 431 1290

2 Perusahaan non-keuangan yang tidak konsisten

terdaftar di Bursa Efek Indonesia 2011-2014 (74) (219)

3

Perusahaan non-keuangan yang tidak

mempublikasikan laporan keuangan tahunan yang berakhir pada tanggal 31 Desember

(10) (30)

4

Perusahaan non-keuangan yang tidak

menggunakan mata uang rupiah dalam laporan keuangan periode 2011-2014

(64) (192)

5 Perusahaan non-keuangan yang tidak memiliki

laba secara konsisten pada periode 2011-2014 (97) (291)

6 Perusahaan non-keuangan yang tidak membayar

pajak pada periode 2011-2014 (12) (36)

7 Perusahan non-keuangan yang tidak melakukan

pembelian Equipment pada periode 2011-2014 (7) (21)

Total sampel yang digunakan 167 501

Sumber: Hasil pengumpulan data di Bursa Efek Indonesia dan website perusahaan Tabel 2 Hasil Analisis Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.

Deviation DER 501 -4,759 18,192 1,062 1,249 PROF 501 0,002 3,903 0,148 0,229 CR 501 0,241 22,015 2,254 1,776 TANG 501 0,003 0,850 0,271 0,204 SIZE 501 24,654 33,095 28,564 1,589 EVOL 501 -2,223 73,844 0,285 3,452 SALES_GR 501 -0,871 4,052 0,190 0,362 AGE 501 1,099 7,608 3,439 0,744 INV 501 0,000 0,566 0,018 0,037 TAX 501 0,007 0,956 0,256 0,115

Tabel 3 Hasil Uji Normalitas Data Residual sebelum Uji Outlier

Asymp. Sig. (2-tailed) Keterangan

0,000 Data tidak berdistribusi normal Sumber: Pengolahan data SPSS 20

Tabel 4 Hasil Uji Normalitas Data Residual sesudah Uji Outlier

Asymp. Sig. (2-tailed) Keterangan

0,000 Data tidak berdistribusi normal Sumber: Pengolahan data SPSS 20

Tabel 5 Hasil Uji Multikolinearitas

Sumber: Pengolahan data SPSS 20

Tabel 6 Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

PROF 0,777 Tidak terjadi heteroskedastisitas CR 0,080 Tidak terjadi heteroskedastisitas TANG 0,238 Tidak terjadi heteroskedastisitas SIZE 0,988 Tidak terjadi heteroskedastisitas EVOL 0,802 Tidak terjadi heteroskedastisitas SALES_GR 0,717 Tidak terjadi heteroskedastisitas AGE 0,316 Tidak terjadi heteroskedastisitas INV 0,866 Tidak terjadi heteroskedastisitas TAX 0,011 Terjadi heteroskedastisitas Sumber: Pengolahan data SPSS 20

Tabel 7 Hasil Uji Autokolerasi

Model B Sig Keterangan

Res_2 -0,039 0,395 Tidak terjadi autokorelasi Sumber: Pengolahan data SPSS 20

Variabel Tolerance VIF Keterangan

PROF 0,806 1,240 Tidak terjadi multikolinearitas CR 0,926 1,080 Tidak terjadi multikolinearitas TANG 0,867 1,153 Tidak terjadi multikolinearitas SIZE 0,925 1,081 Tidak terjadi multikolinearitas EVOL 0,977 1,023 Tidak terjadi multikolinearitas SALES_GR 0,938 1,066 Tidak terjadi multikolinearitas AGE 0,985 1,015 Tidak terjadi multikolinearitas INV 0,876 1,141 Tidak terjadi multikolinearitas TAX 0,785 1,274 Tidak terjadi multikolinearitas

Tabel 8 Hasil Uji Koefisien Korelasi (R)

Model R

1 0,357

Sumber: Pengolahan data SPSS 20

Tabel 9 Hasil Uji Koefisien Determinasi (Adjusted R2)

Model (Adjusted R-square)

1 0,112

Sumber: Pengolahan data SPSS 20

Tabel 10 Hasil Uji F

Model F Sig.

1 7,977 0,000

Sumber: Pengolahan data SPSS 20

Tabel 11 Hasil Uji t

Variabel B Sig. Keterangan

PROF -0,659 0,010 Berpengaruh

CR -0,210 0,000 Berpengaruh

TANG -0,740 0,008 Berpengaruh

SIZE 0,015 0,672 Tidak Berpengaruh

EVOL -0,001 0,957 Tidak Berpengaruh

SALES_GR 0,059 0,694 Tidak Berpengaruh

AGE -0,060 0,398 Tidak Berpengaruh

INV -1,597 0,300 Tidak Berpengaruh

TAX 0,815 0,117 Tidak Berpengaruh