SIKLUS PRODUKSI PERUSAHAAN

(PRODUCTION CYCLE)

Oleh:

ADRIANUS ENDO PRASETYO (NPM 1206297043)

PARAMITA PRATIWI (NPM 1206297516)

PURNAMA SARI (NPM 1206297522)

MAKSI-PPAK

FAKULTAS EKONOMI UNIVERSITAS INDONESIA

SALEMBA

Statement of Authorship

Saya yang bertanda tangan di bawah ini menyatakan bahwa makalah/tugas terlampir adalah murni hasil pekerjaan saya sendiri. Tidak ada pekerjaan orang lain yang saya gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan sebagai bahan untuk makalah pada mata ajaran lain, kecuali saya menyatakan dengan jelas bahwa saya menggunakannya.

Saya memahami bahwa makalah yang saya kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk mendeteksi adanya plagiarisme.

Mata Ajaran : Teknologi Informasi Untuk Manajemen dan Akuntansi Judul Makalah/Tugas : Siklus Produksi Perusahaan

Dosen : Dr. Ronny K Hermajanto Moentoro S.E, MBA, PhD

Jakarta, 29 April 2013

Adrianus Endo Prasetyo Paramita Pratiwi Purnama Sari NPM. 1206297043 NPM. 1206297516 NPM. 1206297522

Kasus Integratif : Alpha Omega Electronics

LeRoy Wiliams, wakil direktur utama bagian produksi di AOE, khawatir dengan masalah yang terkait dengan perubahan misi strategis perusahaan. Dua tahun yang lalu, pihak manajemen puncak AOE telah memutuskan untuk menggeser strategi bisnis perusahaan dari posisi tradisionalnya sebagai produsen berbiaya rendah untuk produk elektronik sehari-hari, kea rah strategi diferensiasi produk. Sejak itu, AOE telah meningkatkan variasi ukuran, gaya, dan fitur lini-lini produknya.

Guna mendukung pergeseran dalam fokus strategis ini, AOE telah menanamkan investasi besar pada otomatisasi. Akan tetapi, sistem akuntansi biaya AOE belum diubah. Contohnya, overhead pabrik masih dialokasikan berdasarkan jam tenaga kerja langsung, walaupun otomatisasi telah secara drastis mengurangi jumlah tenaga kerja langsung yang digunakan untuk membuat sebuah produk. Akibatnya, investasi perlengkapan dan mesin baru menghasilkan peningkatan signifikan dalam tariff overhead pabrik. Situasi ini telah menimbulkan masalah-masalah berikut :

1. Para supervisor produksi mengeluhkan tidak masuk akalnya sistem akuntansi tersebut. Mereka diberikan penalti atau denda karena melakukan investasi yang meningkatkan efisiensi keseluruhan. Memang, dengan menggunakan perlengkapan baru yang canggih tersebut harga pokok produksi beberapa produk kini lebih mahal. Akan tetapi perlengkapan baru tersebut telah meningkatkan kemampuan produksi dan secara simultan mengurangi produk cacat.

2. Para eksekutif bagian pemasaran dan desain produk memiliki semua informasi harga pokok produk tetapi tidak dapat menggunakannya untuk menetapkan harga atau untuk menetapkan potensi tingkat laba produk baru. Bahkan beberapa pesaing telah mulai memberikan harga pada produk mereka di bawah harga pokok produk AOE.

3. Walaupun beberapa langkah telah dilakukan untuk meningkatkan kualitas, sistem akuntansi biaya tidak memberikan ukuran yang memadai untuk mengevaluasi pengaruh langkah-langkah tersebut dan untuk menunjukkan area yang membutuhkan perbaikan lebih lanjut. Bahkan LeRoy merasa frustasi dengan ketidakmampuannya untuk menghitung pengaruh peningkatan kualitas yang telah terjadi.

4. Laporan kineja terus berfokus terutama pada ukuran keuangan. Akan tetapi, para manajer lini di pabrik mengeluh bahwa mereka membutuhkan informasi yang lebih akurat dan tepat waktu atas aktivitas fisik seperti unit yang diproduksi, tingkat produk cacat, dan waktu produksi.

LeRoy telah menyampaikan kekhawatirannya pada Linda Spurgeon, direktur utama AOE, yang setuju bahwa masalah-masalah tersebut sangat serius. Linda kemudian mengadakan pertemuan dengan LeRoy, Ann Brandt, wakil direktur utama bagian sistem informasi dan Elizabeth Venko, controller AOE. Pada pertemuan tersebut, Elizabeth dan Ann setuju untuk mempelajari bagaimana mengubah sistem akuntansi biaya perusahaan agar dapat lebih akurat mencerminkan proses produksi AOE yang baru. Guna memulai proyek ini,

LeRoy setuju untuk mengantar Elizabeth dan Ann keliling pabrik agar mereka dapat melihat serta memahami bagaimana teknologi yang baru tersebut dapat mempengaruhi aktivitas siklus produksi perusahaan.

Seperti yang digambarkan dalam kasus ini, kekurangan sistem informasi yang digunakan untuk mendukung aktivitas siklus produksi dapat menimbulkan masalah bagi sebuah produksi. Ketersediaan informasi terbaru dan akurat mengenai biaya produksi merupakan hal yang sangat penting untuk dapat secara efektif mengelola siklus produksi.

Pendahuluan

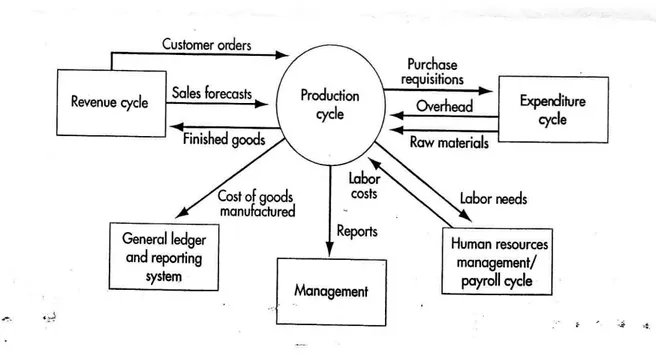

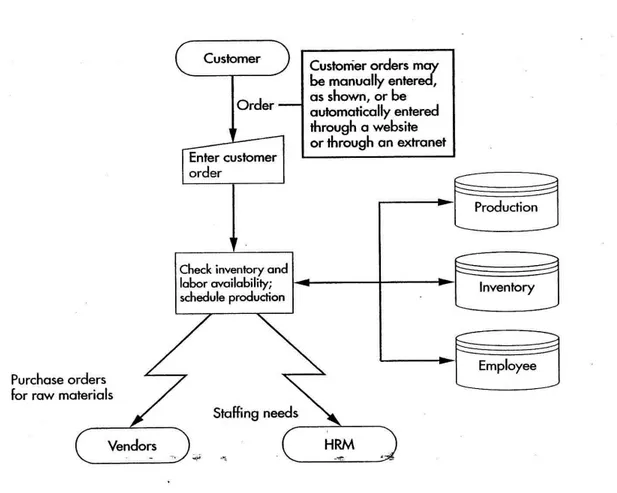

Siklus produksi adalah suatu rangkaian aktivitas bisnis dan operasi pemrosesan data terkait dengan pembuatan produk yang terjadi secara terus-menerus dan saling berkaitan. Gambar 14-1 memperlihatkan bagaimana siklus produksi dihubungkan dengan sub sistem lainnya dalam Sistem Informasi Akuntansi yang ada di suatu perusahaan. Sistem informasi siklus pendapatan memberikan informasi (pesanan pelanggan dan prediksi penjualan) yang digunakan untuk merencanakan produksi serta tingkat persediaan. Sebaliknya, sistem informasi siklus produksi mengirimkan informasi ke siklus pendapatan mengenai barang jadi yang telah dibuat dan tersedia untuk dijual. Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus pengeluaran dalam bentuk formulir permintaan pembelian. Sebagai gantinya, sistem siklus pengeluaran memberikan informasi mengenai perolehan bahan baku dan juga mengenai pengeluaran lain yang dimasukkan ke dalam overhead pabrik. Informasi mengenai tenaga kerja yang dibutuhkan akan dikirim ke siklus sumber daya manusia, yang selanjutnya akan memberikan data mengenai biaya dan ketersediaan tenaga kerja. Terakhir informasi mengenai harga pokok penjualan akan dikirim ke sistem informasi buku besar dan pelaporan.

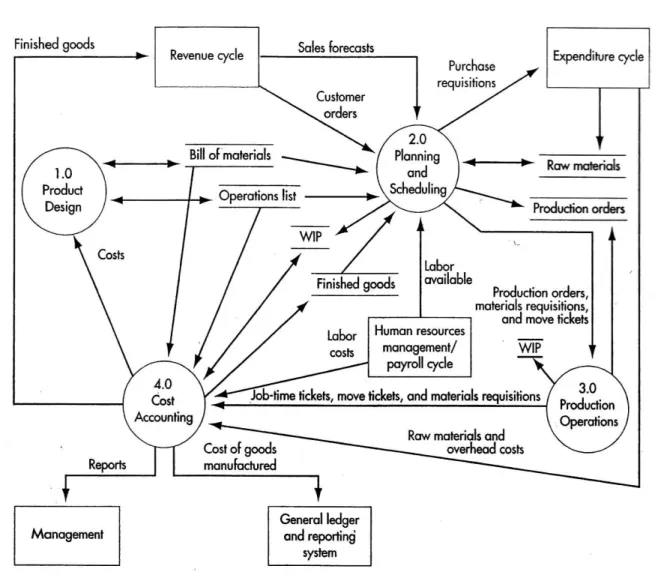

Gambar 14-2 memperlihatkan empat aktivitas dasar dalam siklus produksi yaitu desain produk, perencanaan dan penjadwalan, operasi produksi, serta akuntansi biaya. Gambar 14-2 juga memperlihatkan informasi penting yang mengalir di antara setiap aktivitas tersebut dan siklus Sistem Informasi Akuntansi lainnya. Walaupun keterlibatan utama para akuntan adalah pada langkah keempat yaitu akuntansi biaya, mereka juga harus memahami proses dan informasi yang dibutuhkan dalam langkah-langkah lainnya. Pengetahuan ini akan memungkinkan mereka untuk bekerja bersama dengan fungsi sistem informasi untuk memastikan bahwa Sistem Informasi Akuntansi dapat menyediakan informasi yang dibutuhkan untuk mengelola empat aktivitas dari siklus produksi tersebut.

Sistem Informasi Siklus Produksi

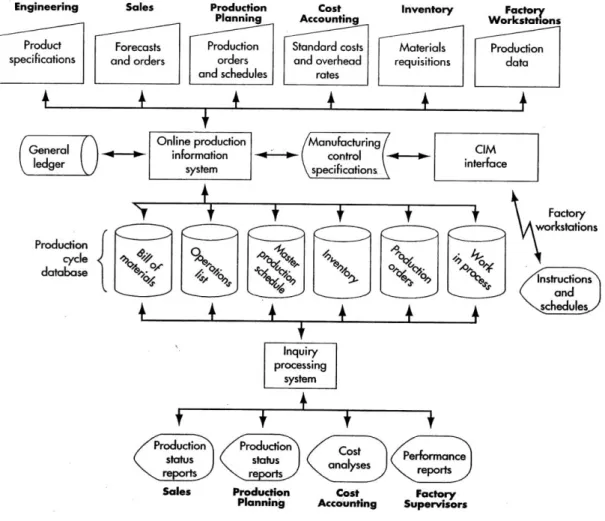

Gambar 14-3 memperlihatkan Sistem Informasi Akuntansi on-line umum untuk siklus produksi, seperti yang digunakan di beberapa perusahaan. Spesifikasi dari departemen teknis untuk produk-produk baru menimbulkan pembuatan catatan baru dalam daftar bahan baku dan file daftar operasi. Guna mengembangkan spesifikasi tersebut, bagian teknis mengakses kedua file tersebut untuk mempelajari desain produk yang hampir sama. Bagian tersebut juga mengakses file buku besar dan persediaan untuk informasi mengenai biaya desain produk alternatif. Departemen penjualan memasukkan prediksi penjualan dan informasi pesanan khusus pelanggan. Bagian perencanaan produksi menggunakan informasi tersebut dan tingkat persediaan saat ini untuk mengembangkan jadwal induk produksi. Catatan baru kemudian ditambahkan ke file perintah produksi untuk mengesahkan produksi barang yang ditentukan. Pada saat yang sama, catatan-catatan baru ditambahkan ke file barang dalam proses untuk mengakumulasi data biaya. Daftar operai yang akan dilakukan ditampilkan untuk bengkel kerja terkait. Perintah yang terkait juga dikirimkan ke interface CIM (Computer Integrated Manufacturing) untuk menuntun operasi mesin terkomputerisasi. Terakhir, permintaan bahan baku akan dikirim ke bagian penyimpanan persediaan untuk mengotorisasi pelepasan bahan baku ke bagian produksi.

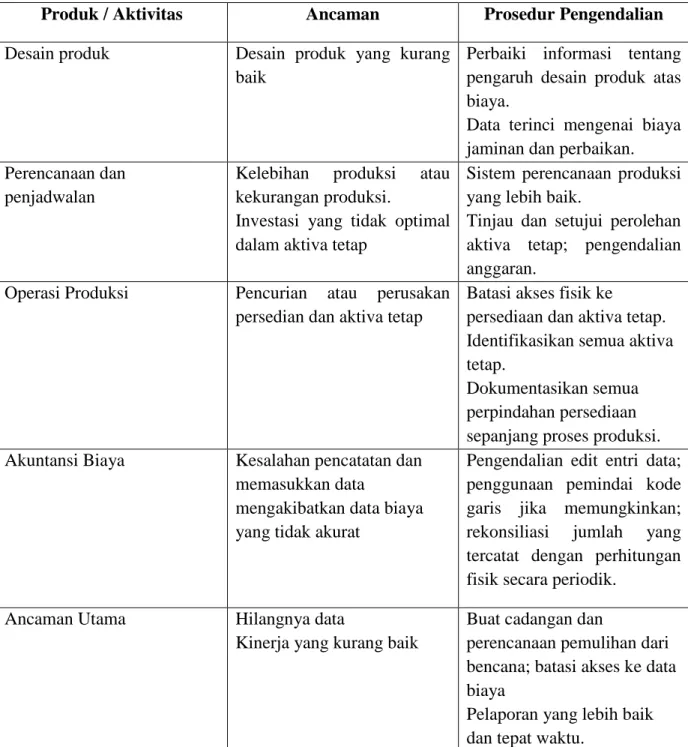

Tabel 14-1 menjelaskan beberapa ancaman dan eksposur-eksposur utama dalam siklus produksi beserta prosedur pengendalian tambahan, disamping dokumen serta catatan yang memadai, yang harus ada untuk mengurangi ancaman dan eksposur tersebut.

Tabel 14-1 : Beberapa Ancaman dan Pengendalian dalam Siklus Produksi

Produk / Aktivitas Ancaman Prosedur Pengendalian

Desain produk Desain produk yang kurang baik

Perbaiki informasi tentang pengaruh desain produk atas biaya.

Data terinci mengenai biaya jaminan dan perbaikan. Perencanaan dan

penjadwalan

Kelebihan produksi atau kekurangan produksi.

Investasi yang tidak optimal dalam aktiva tetap

Sistem perencanaan produksi yang lebih baik.

Tinjau dan setujui perolehan aktiva tetap; pengendalian anggaran.

Operasi Produksi Pencurian atau perusakan persedian dan aktiva tetap

Batasi akses fisik ke

persediaan dan aktiva tetap. Identifikasikan semua aktiva tetap.

Dokumentasikan semua perpindahan persediaan sepanjang proses produksi. Akuntansi Biaya Kesalahan pencatatan dan

memasukkan data

mengakibatkan data biaya yang tidak akurat

Pengendalian edit entri data; penggunaan pemindai kode garis jika memungkinkan; rekonsiliasi jumlah yang tercatat dengan perhitungan fisik secara periodik.

Ancaman Utama Hilangnya data

Kinerja yang kurang baik

Buat cadangan dan

perencanaan pemulihan dari bencana; batasi akses ke data biaya

Pelaporan yang lebih baik dan tepat waktu.

DESAIN PRODUK

Langkah pertama dalam siklus produksi adalah desain produk. Tujuan aktivitas ini adalah mendesain sebuah produk yang memenuhi permintaan dalam hal kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya produksi. Beberapa kriteria ini salaing bertentangan satu sama lain, hingga membuat desain produk merupakan tugas yang menantang.

Proses

Aktivitas desain produk menciptakan dua dokumen utama. Pertama adalah daftar

bahan baku (bill of materials-BOM) yang menyebutkan nomor bahan baku, deskripsi, serta

jumlah masing-masing komponen bahan baku yang digunakan dalam satu unit produk jadi. Kedua adalah daftar operasi, yang menyebutkan kebutuhan tenaga kerja dan mesin yang diperlukan untuk memproduksi produk tersebut. Daftar operasi kadang kala disebut sebagai lembar pergerakan karena menunjukkan bagaimana sebuah produk bergerak di sepanjang pabrik, menyebutkan apa yang dilakukan di setiap langkah dan berapa banyak waktu yang dibutuhkan oleh aktivitas tersebut.

Ancaman dan Pengendalian

Desain produk yang kurang baik akan menaikkan biaya dalam beberapa hal. Mengunakan terlalu banyak komponen khusus ketika memproduksi produk yang hampir sama akan meningkatkan biaya yang berhubungan dengan pembelian dan pemeliharaan persediaan bahan baku. Hal ini sering kali juga mengakibatkan proses produksi yang tidak efisien karena banyaknya kerumitan dalam perubahan produksi dari suatu jenis produk ke produk lainnya. Produk yang didesain kurang baik akan lebih banyak menimbulkan biaya jaminan dan perbaikan.

Analisis atas jaminan dan biaya perbaikan dapat mengidentifikasikan penyebab utama kegagalan produk. Informasi itu dapat kemudian digunakan untuk mendesain ulang produk agar dapat meningkatkan kualitas.

PERENCANAAN DAN PENJADWALAN

Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan. Tujuan langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

Metode Perencanaan

Dua metode perencanaan produksi yang umum adalah perencanaan sumber daya produksi (manufacturing resource planning = MRP II) dan sistem produksi just in-time. MRP II adalah kelanjutan dari perencanaan sumbr daya bahan baku yang mencari keseimbangan antara kapasitas produksi yang ada dan kebutuhan bahan baku untuk memenuhi perkiraan permintaan penjualan. Sistem MRP II sering disebut sebagai push manufacturing, karena barang diproduksi sebagai ekspektasi atas permintaan pelanggan.

Seperti halnya MRP II yang merupakan perpanjangan dari sistem pengendalian persediaan MRP, sistem produksi just in-time memperluas prinsip sistem pengendalian persediaan just in-time untuk seluruh proses produksi. Tujuan produksi JIT adalah meminimalkan atau meniadakan persediaan bahan baku, barang dalam proses, dan barang jadi. JIT sering kali disebut sebagai pull manufacturing, karena barang diproduksi sebagai tanggapan atas permintaan pelanggan. Secara teoritis, sistem produksi JIT hanya berproduksi sebagai tanggapan atas pesanan pelanggan.

Jadi, baik MRP II maupun sistem produksi JIT merencanakan produksi di depan. Akan tetapi MRP-II dan JIT berbeda dalam segi lamanya rentang waktu perencanaan. Sstem MRP II dapat mengembangkan rencana produksi hingga untuk 12 bulan ke depan, sementara sistem produksi JIT menggunakan rentang waktu perencanaan yang lebih pendek.

Dokumen Kunci dan Formulir

Master Production Schedule (MPS) menspesifikasikan seberapa banyak produk akan

diproduksi selama periode perencanaan dan kapan produksi tersebut harus dilakukan. Informasi mengenai pesanan pelanggan, prediksi penjualan, dan tingkat persediaan barang jadi digunakan untuk menetapkan tingkat produksi. Walaupun bagian jangka panjang MPS dapat diubah berdasarkan perubahan kondisi pasar, rencana produksi harus tetap untuk beberapa minggu ke depan agar dapat memberikan waktu yang cukup untuk mendapatkan bahan baku, perlengkapan, dan tenaga kerja yang dibutuhkan. Selanjutnya kompleksitas penjadwalan meningkat secara dramatis sejalan dengan semakin banyaknya jumlah pabrik.

MPS digunakan untuk mengembangkan jadwal terinci yang menspesifikasikan produksi harian dan menetapkan apakah bahan baku perlu dibeli atau tidak. Guna melakukan hal ini, kita perlu “melebihkan” daftar bahan baku untuk memenuhi tujuan produksi yang tercantum dalam MPS. Permintaan ini dibandingkan dengan tingkat persediaan saat ini, dan jika bahan baku tambahan dibutuhkan, permintaan pembelian akan dihasilkan serta dikirim ke bagian pembelian untuk memulai proses perolehan bahan.

Dalam perencanaan dan penjadwalan ini menghasilkan tiga dokumen lainnya yaitu ; production order, permintaan bahan baku, dan move tickets. Production order akan mengesahkan jumlah produksi yang ditetapkan dalam suatu produk. Permintaan bahan baku mengesahkan pengeluaran jumlah bahan baku yang dibutuhkan dari gudang ke lokasi pabrik, tempat bahan tersebut dibutuhkan. Perpindahan selanjutnya dari bahan baku di sepanjang pabrik akan didokumentasikan dalam move tickets, yang mengidentifikasikan bagian-bagian yang dipindahkan, lokasi perpindahan, serta waktu perpindahan.

Sistem ERP yang Terintegrasi

Gambar 14-4, memperlihatkan kelebihan sistem ERP yang terintegrasi yaitu kemampuan untuk dengan mudah berbagi data diantara siklus pendapatan, pengeluaran, produksi, dan sumber daya manusia. Jadi, ketika sebuah pesanan pelanggan baru diterima,

sistem tersebut dapat dengan cepat memeriksa tingkat persediaan saat ini. Apabila produksi tambahan diperlukan untuk memenuhi pesanan tersebut, data tersebut akan segera diteruskan ke modul perencanaan dan penjadwalan, dan kemudian kebutuhan atas tenaga kerja dapat ditentukan. Informasi ini dibagi dengan sistem manajemen sumber daya manusia untuk mengidentifikasikan kebutuhan bahan baku, data dikirim ke sistem pengendalian persediaan, yang akan membandingkannya dengan tingkat persediaan saat ini, dan jika perlu, membuat pesanana pembelian untuk meminta barang tersebut. Jadi model data yang di desain dengan baik akan memfasilitasi integrasi berbagai sistem informasi perusahaan agar dapat secara optimal merespons pesanan baru dari pelanggan.

Gambar 14.4 : Sistem ERP yang Terintegrasi

Ancaman dan Pengendalian

Kelebihan produksi dapat mengakibatkan kelebihan pasokan barang atas permintaan jangka pendek, sehingga menciptakan potensi masalah pada arus kas karena sumber daya terikat dalam persediaan. Kelebihan produksi juga meningkatkan risiko menanggung produksi yang tidak terpakai. Sebaliknya, kekurangan produksi dapat mengakibatkan kehilangan penjualan dan ketidakpuasan pelanggan. Akan tetapi, risiko kelebihan dan kekurangan produksi lebih tinggi untuk produk baru yang inovatif, seperti busana butik, daripada bahan kebutuhan pokok dan sehari-hari, seperti kebanyakan bahan makanan, karena produk inovatif tersebut secara inheren lebih sulit untuk diperkirakan permintaannya daripada produk lainnya.

Perencanaan produksi yang lebih akurat dapat mencegah kelebihan dan kekurangan produksi. Perbaikan membutuhkan prediksi penjualan yang akurat dan baru serta data mengenai jumlah persediaan, semuanya ini adalah informasi yang dapat disediakan oleh sistem siklus pendapatan dan pengeluaran. Sebagai tambahan, informasi mengenai kinerja produksi terutama yang berhubungan dengan tren total waktu produksi setiap produk, harus dikumpulkan secara teratur. Sumber-sumber data ini dapat digunakan secara periodic untuk meninjau dan menyesuaikan jadwal induk produksi.

Persetujuan dan otorisasi yang memadai atas perintah produksi adalah pengendalian lainnya untuk mencegah kelebihan produksi barang tertentu. Salah satu caranya adalah dengan membatasi akses ke program penjadwalan produksi. Merupakan hal yang juga penting untuk memastikan bahwa perintah produksi yang benar telah dikeluarkan.

OPERASI PRODUKSI

Langkah ketiga dalam siklus produksi adalah produksi actual dari produk. Cara aktivitas ini dicapai sangat berbeda di berbagai perusahaan, perbedaan tersebut berdasarkan jenis produk yang diproduksi dan tingkat otomatisasi yang digunakan dalam proses produksi.

Penggunaan berbagai bentuk TI dalam proses produksi, seperti robot dan mesin yang dikendalikan oleh computer, disebut sebagai computer-integrated manufacturing (CIM). CIM dapat secara signifikan mengurangi biaya produksi. Contohnya, Northrop Corporation dahulu menggunakan 16.000 lembar kertas yang berisi instruksi kerja dasar yang berhubungan dengan manufaktur badan pesawat. Ketika terminal on-line diinstal di setiap lokasi perikatan , peniadaan kertas dan peningkatan efisiensi mengurangi biaya sebesar 30 persen.

Para akuntan tidak diminta untuk menjadi ahli dalam setiap segi CIM, tetapi mereka harus memahami bagaimana hal tersebut dapat mempengaruhi Sistem Informasi Akuntansi. Salah satu pengaruh CIM adalah pergeseran dari produksi massal ke produksi sesuai pesanan.

Ancaman dan Pengendalian

Pencurian persediaan dan aktiva tetap adalah ancaman utama bagi perusahaan manufaktur. Sebagai tambahan dari hilangnya aktiva, pencurian juga mengakibatkan kelebihan saldo aktiva, yang dapat mengarah pada analisis yang salah atas kinerja keuangan dan dalam kasusu persediaan, kekurangan produksi.

Guna mengurangi risiko kehilangan persediaan, akses fisik ke persediaan harus dibatasi dan semua semua perpindahan harus didokumentasikan. Jadi, permintaan bahan baku harus digunakan untuk mengesahkan pelepasan bahan baku ke bagian produksi. Baik staf administrasi bagian pengendalian persediaan maupun pegawai bagian produksi yang menerima bahan baku, harus menandatangani permintaan tersebut untuk mengakui pelepasan barang ke bagian produksi. Permintaan tambahan bahan baku di luar jumlah yang disebutkan dalam daftar bahan baku juga harus didokumentasikan dan disahkan oleh personel tingkat

supervisor. Move tickets atau kartu perpindahan harus digunakan untuk mendokumentasikan perpindahan selanjutnya persediaan dalam proses produksi di perusahaan. Pengembalian bahan baku apa pun yang tidak digunakan dalam produksi juga harus didokumentasikan.

Pemisahan tugas yang memadai merupakan hal yang penting untuk menjaga persediaan. Memelihara penyimpanan fisik persediaan bahan baku dan barang jadi adalah tanggung jawab bagian penyimpanan persediaan. Supervisor pabrik memiliki tanggung jawab atas persediaan barang dalam proses. Fungsi otorisasi, yang dicerminkan melalui pembuatan perintah produksi permintaan bahan baku, dan kartu perpindahan adalah tanggung jawab perencana produksi atau belakangan ini menjadi tanggung jawab sistem informasi itu sendiri. Pemindai kode garis dan terminal on-line digunakan untuk mencatat perpindahan persediaan, sehingga dapat memelihara catatan persediaan secara akurat. Konsekuensinya, pengendalian akses yang baik dan uji kesesuaian adalah hal yang penting untuk memastikan bahwa hanya personel yang berhak sajalah yang memiliki akses ke catatan-catatan tersebut. Terakhir, seorang pegawai yang tidak memiliki tanggung jawab penyimpanan harus secara periodic menghitung persediaan yang dimiliki. Perbedaan apapun antara perhitungan fisik dengan jumlah yang diselidiki harus diselidiki.

Pengendalian yang hampir sama dibutuhkan untuk menjaga aktiva tetap, aktiva tetap harus diidentifikaikan dan dicatat. Para manajer yang ada di perusahaan harus diserahkan tanggung jawab dan akuntabilitas untuk aktiva tetap yang berada di bawah kendalinya. Pelepasan aktiva tetap harus disahkan secara dengan benar dan didokumentasikan. Sebuah laporan mengenai semua transaksi aktiva tetap harus dicetak secara periodik dan dikirim ke controller, yang harus memverifikasi bahwa setiap transaksi telah disahkan dan dilaksanankan secara benar.

Ancaman lainnya adalah perolehan tidak sah aktiva tetap, yang dapat mengakibatkan kelebihan investasi dan mengurangi tingkat laba. Prosedur yang dilibatkan dalam mengesahkan pembelian aktiva tetap berbeda, tergantung dari ukuran permintaan pembelian. Seorang supervisor atau manajer, yang memberikan rincian mengenai arus kas yang diperkirakan dan biaya-biaya lain serta manfaat dari pengeluaran yang diajukan, harus merekomendasikan pengeluaran modal yang besar. Semua rekomedasi semacam ini harus ditinjau oleh eksekutif senior atau oleh komite eksekutif dan berbagai proyek akan diurutkan berdasarkan prioritas. Pengeluaran modal yang lebih kecil biasanya dapat dibeli secara langsung di luar anggaran departemen, yang akan menghindarkan dari proses persetujuan formal. Menyerahkan tanggung jawab pada para manajer atas pemgembalian departemen mereka untuk aktiva tetap akan memberikan intensif tambahan untuk mengendalikan pengeluaran semacam ini.

Terakhir, persediaan dan aktiva tetap juga dapat terkena risiko kehilangan karena kebakaran atau bencana lainnya. Oleh karenanya asuransi yang mencukupi harus dibuat untuk memberikan perlindungan atas kehilangan semacam ini dan memberikan penggantian atas aktiva tersebut.

AKUNTANSI BIAYA

Langkah terakhir dari siklus produksi adalah akuntansi biaya. Tiga tujuan utama sistem akuntansi biaya adalah :

1. memberikan informasi untuk perencanaan, pengendalian, dan evaluasi kinerja operasi produksi.

2. memberikan data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan harga serta keputusan bauran produk.

3. Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai harga pokok penjualan yang muncul di laporan keuangan perusahaan

Proses

Agar dapat berhasil mencapai tujuan pertama, suatu sistem akuntansi biaya harus didesain untuk mengumpulkan data real-time mengenai kinerja aktivitas produksi agar pihak manajemen dapat membuat keputusan tepat pada waktunya. Guna mencapai tujuan yang kedua, suatu sistem akuntansi biaya harus dapat mengumpulkan biaya berdasarkan kategori dan kemudian membebankan biaya-biaya tersebut ke produk tertentu dan unit organisasional tertentu. Hal ini membutuhkan pengkodean yang hati-hati atas data biaya selama pengumpulan, karena sering kali biaya yang sama dapat dialokasikan dalam beberapa cara, untuk beberapa tujuan berbeda. Contohnya, biaya supervisor pabrik dapat dibebankan ke beberapa departemen untuk tujuan evaluasi kinerja, tetapi ke produk tertentu untuk menetapkan harga dan keputusan bauran produk.

Jenis-jenis Sistem Akuntansi Biaya

Sebagian perusahaan menggunakan perhitungan biaya pesanan (job order costing)

dan proses (process costing) dalam membebankan biaya produksi. Perhitungan biaya pesanan (job order costing) membebankan biaya ke batch produksi tertentu, atau pekerjaan

tertentu, dan digunakan ketika produk atau jasa yang dijual terdiri dari bagian-bagian yang dapat diidentifikasi secara terpisah.

Sebaliknya, perhitungan biaya proses (process costing) membebankan biaya ke setiap proses, atau pusat pengerjaan dalam siklus produksi, kemudian menghitung biaya rata-rata untuk semua unit yang diproduksi. Perhitungan process costing digunakan ketika barang atau jasa yang hampir sama diproduksi dalam jumlah missal dan unit terpisash tidak dapat dengan mudah diidentifikasi.

Pilihan penghitungan biaya berdasarkan pesanan atau proses hanya mempengaruhi metode yang digunakan untuk membebankan biaya-biaya tersebut ke produk, bukan pada metode pengumpulan data. Berikut ini adalah keempat kategori data biaya yang harus dikumpulkan dalam sistem akuntansi biaya :

1. Bahan Baku yang digunakan

Ketika produksi dimulai, pengeluaran permintaan bahan baku memicu debit barang dalam proses untuk bahan baku yang dikirim ke bagian produksi. Apabila bahan baku tambahan dibutuhkan, debit tambahan akan dilakukan pada barang dalam proses. Sebaliknya, barang dalam proses akan dikredit untuk bahan baku yang tidak digunakan dan dikembalikan ke persediaan. Sebagian besar bahan baku diberi kode garis agar data penggunaan dapat dikumpulkan dengan cara memindai produk tersebut ketika dilepaskan dari, atau dikembalikan ke persediaan.

2. Biaya Tenaga Kerja Langsung

Dahulu, perusahaan AOE menggunakan dokumen kertas yang disebut kartu waktu

kerja (job time ticket) untuk mengumpulkan data mengenai aktivitas tenaga kerja.

Dokumen ini mencatat jumlah waktu yang digunakan seorang pekerja untuk setiap tugas pekerjaan tertentu. Kini, seperti yang ditunjukkan gambar 14-3 para pekerja memasukkan data ini dengan menggunakan terminal on-line di setiap bengkel kerja pabrik. Guna meningkatkan efisiensi proses ini, AOE mempertimbangkan untuk berganti ke kartu identifikasi berkode, yang harus digesekkan para pekerja ke alat pembaca kartu atau pemindai kode garis ketika mereka memulai dan mengakhiri tugas apapun. Penghematan waktu dengan menggunakan kode garis untuk mengotomatiskan pengumpulan data memberikan pengaruh yang signifikan.

3. Penggunaan Mesin dan Peralatan

Ketika perusahaan mengimplementasikan CIM untuk mengotomatisasi proses produksi, memberikan proporsi yang lebih besar dari biaya produk yang berhubungan dengan mesin dan peralatan yang digunakan untuk membuat produk tersebut. Data mengenai penggunaan mesin dan peralatan dikumpulkan di setiap tahap proses produksi, sering kali dapat digunakan untuk mendapatkan data tentang biaya tenaga kerja. Contoh, ketika para pekerja mencatat aktivitas mereka di bengkel kerja tertentu, sistem tersebut juga dapat mencatat informasi dan mengidentifikasi mesin dan peralatan yang digunakan serta durasi setiap penggunaan.

4. Biaya Overhead Pabrik

Biaya produksi yang tidak secara ekonomis layak untuk ditelusuri secara langsung ke pekerjaan atau proses tertentu dianggap sebagai biaya overhead pabrik. Contohnya biaya penggunaan air, listrik, dan utilitas lainnya; perlengkapan lain-lain; sewa, asuransi, pajak gedung untuk pabrik, dan gaji supervisor pabrik. Para akuntan dapat memainkan peran penting dalam mengendalikan biaya overhead , dengan hati-hati menilai bagaimana perubahan bauran produk dapat mempengaruhi total overhead pabrik. Akan tetapi, mereka harus melakukan lebih dari hanya mengumpulkan data dan mengidentifikasikan faktor-faktor dasar yang menggerakkan perubahan biaya total. Informasi ini kemudian dapat digunakan untuk menyesuaikan rencana produksi.

Ancaman dan Pengendalian

Pencatatan dan pemrosesan data aktivitas produksi yang tidak akurat dapat menurunkan efektivitas penjadwalan produksi dan merusak kemampuan pihak manajemen untuk mengawasi dan mengendalikan operasi produksi. Contohnya, data biaya yang tidak akurat dapat mengakibatkan keputusan yang tidak tepat tentang produk mana yang diproduksi dan bagaimana menetapkan harga jual saat ini. Kesalahan dalam catatan persediaan dapat mengarah pada kelebihan maupun kekurangan produksi barang. Ketidakakuratan dalam laporan keuangan dan laporan manjerial dapat membiaskan analisis kinerja di masa lampau dan keinginan investasi di masa mendatang atau perubahan dalam operasi. Prosedur pengendalian terbaik untuk memastikan bahwa entri data akurat adalah dengan mengotomatiskan pengumpulan data dengan menggunakan pemindai kode garis, pembaca kartu, dan alat lainnya. Ketika semua hal ini tidak memungkinkan untuk dilakukan, terminal on-line harus digunakan untuk entri data. Password dan ID pemakai harus digunakan untuk membatasi akses hanya ke pegawai yang berhak saja.

ACTIVITY BASED COSTING SYSTEM (ABC SYSTEM)

Sistem biaya tradisional menggunakan basis yang digerakkan volume seperti jam tenaga kerja langsung atau jam mesin, untuk membebankan overhead ke produk. Akan tetapi, banyak biaya overhead tidak berubah secara langsung dengan perubahan volume produksi. Jadi, mengalokasikan jenis biaya overhead ini ke produk berdasarkan pada volume output akan melebihkan biaya produk yang dibuat dalam jumlah besar. Hal ini juga akan terlalu merendahkan biaya produk yang dibuat dalam batch kecil.

Sebagai tambahan, mengalokasikan overhead berdasarkan pada input tenaga kerja langsung dapat mendistorsi biaya antar produk. Sejalan dengan peningkatan dalam otomatisasi pabrik, jumlah tenaga kerja langsung yang digunakan dalam produksi akan menurun. Akibatnya, jumlah overhead yang dibebankan per unit tenaga kerja akan meningkat secara dsignifikan. Hasilnya, perbedaan kecil jumlah tenaga kerja yang digunakan untuk menghasilkan dua produk dapat mengakibatkan perbedaan yang signifikan dalam biaya produk.

Activity Based Costing System (ABC System) dapat memperbaiki dan

meningkatkan alokasi biaya di bawah sistem biaya berdasarkan proses dan pesanan. Perhitungan ini mencoba untuk menelusuri biaya ke berbagai aktivitas dan secara berurutan hanya mengalokasikan biaya-biaya tersebut ke produk atau departemen. Tujuan yang mendasari perhitungan biaya berdasarkan aktivitas adalah untuk menghubungkan biaya ke strategi perusahaan. Strategi perusahaan menghasilkan keputusan tentang barang dan jasa apa yang akan dibuat. Oleh karena itu, dengan mengukur biaya aktivitas dasar, seperti penanganan bahan baku atau pemrosesan pesanan pembelian, ABC System dapat memberikan informasi pada pihak manajemen untuk mengevaluasi konsekuensi keputusan strateginya.

Berikut ini adalah beberapa perbedaan utama antara sistem tradisional dengan sistem ABC :

1. Sistem ABC mencoba untuk secara langsung menelusuri lebih banyak biaya overhead ke produk. Kemajuan dalam IT membuat hal ini memungkinkan. Contohnya, pemberian kode garis untuk memfasilitasi penelusuran berbagai bahan yang digunakan dalam setiap produk atau tahapan proses. Ketika mengimplementasikan sistem ABC, para akuntan mengamati operasi produksi dan mewawancarai para pekerja pabrik dan supervisor untuk mendapatkan pemahaman yang lebih baik tentang bagaimana biaya berhubungan dengan produksi.

2. Sistem ABC menggunakan lebih banyak pool biaya untuk mengakumulasi biaya tidak langsung (overhead pabrik). Sementara sebagian besar sistem biaya tradisional menyatukan semua biaya overhead menjadi satu. Sistem ABC membedakan overhead ke dalam tiga kategori yaitu :

Overhead yang berhubungan dengan batch. Sistem ABC mengakumulasi biaya-biaya ini untuk satu batch dan kemudian mengalokasikannya ke unit yang diproduksi dalam batch tersebut.

Overhead yang berhubungan dengan produk. Sistem ABC mencoba untuk menghubungkan biaya-biaya ini ke produk tertentu jika memungkinkan. Contohnya, apabila sebuah perusahaan memproduksi tiga lini produk, salah satunya menghasilkan limbah berbahaya, sistem ABC akan membebankan semua biaya yang sesuai dengan peraturan lingkungan hanya ke satu rangkai produk tersebut. Biaya-biaya lainnya, seperti pembelian bahan baku dapat dialokasikan antar produk berdasarkan jumlah relative pesanan pembelian yang dibutuhkan untuk membuat setiao produk.

Overhead keseluruhan pabrik. Kategori ini meliputi biaya-biaya seperti sewa atau depresiasi. Biaya-biaya ini berlaku untuk semua produk. Jadi sistem ABC biasanya mengalokasikan biaya dengan menggunakan tariff departemen atau pabrik.

3. Sistem ABC mencoba untuk merasionalisaikan alokasi overhead ke produk dengan mengidentifikasikan cost driver. Cost driver adalah segala sesuatu yang memiliki hubungan sebab akibat dengan biaya. Contohnya, jumlah pesanan pembelian yang diproses adalah salah satu cost driver dari biaya bagian pembelian. Sebaliknya sistem perhitungan tradisional sering kali menggunakan variabel keuangan, seperti nilai uang pembelian, sebagai dasar untuk mengalokasikan overhead pabrik.

Tabel 4.2 : Perbandingan Laporan ABC System dengan Traditional Cost System

Manfaat dari ABC System

Berikut ini adalah manfaat dari penggunaan ABC System yaitu diantaranya adalah : 1. Memberikan keputusan yang lebih baik bagi manajemen.

Sistem biaya tradisional cenderung membebankan terlalu banyak overhead ke beberapa produk dan terlalu sedikit ke produk lainnya, karena terlalu sedikitnya pengumpulan biaya yang digunakan. Hal ini dapat mengarah pada dua jenis masalah, yaitu yang pertama, perusahaan dapat menerima kontrak penjualan untuk beberapa produk dengan harga di bawah biaya produksi yang sesungguhnya. Akibatnya, walaupun penjualan meningkat, laba menurun. Kedua, perusahaan dapat menetapkan harga produk lainnya terlalu mahal, sehingga mengundang pesaing baru untuk masuk ke pasar. Ironisnya, apabila data biaya yang lebih akurat tersedia, perusahaan akan menemukan bahwa mereka dapat memotong harga untuk mencegah masuknya pesaing dari pasar dan tetap mendapatkan laba untuk setiap penjualan. Sistem ABC menghindarkan dari terjadinya masalah ini karena overhead dibagi ke dalam tiga

kategori dan dibebankan menggunakan cost driver yang berhubungan sebab akibat dengan produksi. Oleh karenanya, data biaya produk akan lebih akurat dan sistem ABC juga menggunakan data untuk memperbaiki desain produk.

2. Peningkatan Pengelolaan Biaya

Para pendukung berargumentasi bahwa manfaat lain dari ABC System adalah secara jelas mengukur hasil tindakan manajemen atas keseluruhan tingkat laba. Apabila sistem tradisional hanya mengukur pengeluaran untuk memperoleh sumber daya, sistem ABC mengukur baik jumlah yang dikeluarkan untuk memperoleh sumber daya maupun konsumsi sumber daya tersebut. Perbedaan ini dicerminkan dalam rumus berikut ini :

Cost of activity capability = cost of activity used + cost of unused capacity Dalam cara ini, laporan kinerja dengan sistem ABC akan membantu mengarahkan perhatian manajerial ke bagaimana kebijakan dalam suatu area mempengaruhi biaya di area lainnya.

Throughput : Sebuah Ukuran Efektivitas Produksi

Throughput mencerminkan jumlah unit barang yang diproduksi dalam suatu periode waktu tertentu. Throughput ini terdiri dari tiga faktor, yang masing-masing faktor dapat dikendalikan secara terpisah, seperti yang diperlihatkan dalam rumus ini :

Throughput = (Total unit produced/Processing time) x (Processing Time/Total Time) x (Good units/Total units)

Productive capacity, adalah syarat pertama dalam rumus tersebut, menunjukkan

jumlah maksimum unit yang dapat diproduksi dengan menggunakan teknologi yang ada saat ini. Productive capacity dapat ditingkatkan dengan memperbaiki efisiensi tenaga kerja dan mesin, melalui pengaturan ulang tata letak pabrik untuk melancarkan perpindahan bahan baku, atau dengan cara menyederhanakan spesifikasi desain produk.

Productive processing time, adalah syarat kedua dalam rumus tersebut, menunjukkan

persentase total waktu produksi yang digunakan untuk membuat produk tersebut. Productive processing time dapat ditingkatkan dengan cara meningkatkan pemeliharaan, untuk mengurangi waktu kegagalan mesin atau dengan cara lebih efisien menjadwalkan kiriman bahan baku dan perlengkapan untuk mengurangi waktu tunggu.

Yield, adalah syarat ketiga dalam rumus tersebut, menunjukkan persentase unit barang

yang dihasilkan. Dengan menggunakan bahan baku berkulitas lebih baik atau meningkatkan keahlian pekerja, dapat meningkatkan perolehan.

Informasi Mengenai Pengendalian Kualitas

Informasi mengenai biaya kualitas dapat membantu perusahaan menetapkan pengaruh tindakan –tindakan yang diambil untuk meningkatkan perolehan dan mengidentifikasikan area-area yang harus ditingkatkan lebih jauh. Biaya pengendalian kualitas dapat dibagi menjadi empat area yaitu :

1. Prevention costs, berhubungan dengan perubahan proses produksi yang di desain untuk mengurangi tingkat kecacatan produk.

2. Inspection costs, berhubungan dengan pengujian untuk memastikan bahwa produk memenuhi standar kualitas.

3. Internal failure costs, dihubungkan dengan pengerjaan ulang, atau pembuangan, produk-produk yang diidentifikasikan sebagai cacat sebelum penjualan.

4. Eksternal failure costs, terjadi ketika produk sudah dijual ke pelanggan. Biaya tersebut meliputi biaya klaim keandalan produk, jaminan dan biaya perbaikan, hilangnya kepuasan pelanggan, dan kerusakan reputasi perusahaan.

SOLUSI KASUS ALPHA OMEGA ELECTRONICS

Siklus produksi terdiri dari empat aktivitas dasar yaitu desain produk, perencanaan dan penjadwalan produksi, operasi produksi, dan akuntansi biaya.Perusahaan dapat secara terus menerus berinvestasi dalam IT untuk meningkatkan efisiensi ketiga aktivitas pertama tersebut. Akan tetapi, agar sebuah usaha bias mendapatkan semua manfaat dari perubahan-perubahan ini, modifikasi terkait harus dilakukan atas sistem informasi untuk akuntansi biaya.

Setelah menyelesaikan kunjungan keliling di pabrik, Elizabeth Venko merasa bahwa harus ada beberapa perubahan besar yang dibutuhkan untuk sistem akuntansi biaya yang ada di AOE. Contohnya, walaupun operasi produksi di AOE sebagian besar otomatis, overhead masih dialokasikan berdasarkan jam tenaga kerja langsung. Hal ini menyebabkan distorsi biaya produk karena perbedaan kecil antara jumlah tenaga kerja yang digunakan untuk merakit setiap bagian. Elizabeth memutuskan bahwa jalan keluarnya adalah tidak hanya mengubah dasar alokasi. Sebagai gantinya, AOE akan mengimplementasikan perhitungan biaya berdasarkan aktivitas. Beberapa pool biaya berbeda akan digunakan untuk mengakumulasikan biaya overhead dan cost driver yang tepat akan diidentifikasikan untuk digunakan dalam pembebanan biaya ke produk tertentu. Berdasarkan penelitian yang dilakukannya, termasuk pembicaraan dengan controller dari perusahaan lain yang baru mengimplementasikan sistem ABC pada perusahaannya. Elizabeth yakin bahwa perubahan ini akan mengatasi masalah AOE berkaitan dengan penetapan harga produk dan keputusan bauran produk.

Elizabeth juga memutuskan bahwa ada tiga perubahan besar yang dibutuhkan dalam laporan yang dihasilkan oleh suatu sistem informasi. Pertama, data mengenai semua biaya yang berkaitan dengan pengendalian kualitas, bukan hanya yang melibatkan pengerjaan ulang dan pembuangan saja yang harus dikumpulkan. Kedua, laporan kinerja harus meliputi ukuran keuangan dan non keuangan. Ketiga, prinsip akuntansi yang sesuai dengan GAAP harus dikembangkan dalam pembuatan laporan keuangan yang ditujukan untuk penggunaan internal perusahaan.

Ann Brandt menyadari bahwa ketiga perubahan ini akan membutuhkan desain ulang database siklus produksi AOE. Berdasarkan pengalamannya terdahulu sewaktu mendesain ulang sistem informasi pendapatan dan pengeluaran AOE, hal ini dapat dicapai dengan baik melalui pengembangan model data berdasarkan teknologi RFID.

Elizabeth dan Ann menyajikan rencana mereka untuk pertemuan eksekutif berikutnya. LeRoy Williams puas bahwa perubahan-perubahan memang diarahkan sesuai dengan keluhannya mengenai sistem siklus produksi yang ada di AOE saat ini. Linda Spurgeon, mendukung proposal tersebut dan setuju untuk mendanai perubahan yang dibutuhkan. Kemudian Linda Spurgeon berbicara dengan Elizabeth dan Ann dalam pertemuan berikutnya untuk mengadakan kerja sama dalam rangka mengubah sistem informasi siklus manajemen sumber daya manusia atau penggajian di AOE.

DAFTAR PUSTAKA

Romney. M.B. and Steinbert, P.J., Accounting Information Systems, Prentice Hall, 12th Edition, 2012.