commit to user

8 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Event Study

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2010). Sedangkan Samsul (2006) mengartikan studi peristiwa (event study) sebagai studi yang mempelajari pengaruh suatu peristiwa terhadap harga pasar, baik pada saat peristiwa itu terjadi maupun beberapa saat setelah peristiwa itu terjadi. Bodie, Kane, dan Marcus (2006) mendefinisikan studi peristiwa (event study) sebagai teknik riset keuangan yang memungkinkan seorang pengamat menilai dampak dari suatu peristiwa harga saham perusahaan. Jogiyanto (2010) menyatakan bahwa studi peristiwa (event

study) dapat digunakan untuk menguji kandungan informasi (information content)

dari suatu pengumuman dan dapat digunakan untuk menguji efisiensi pasar setengah kuat (semi-strong from efficiency). Pengujian kandungan informasi (information content) maka diharapkan pasar akan bereaksi pada waktu pengumuman diterima oleh pasar. Reaksi pasar ditunjukan dengan adanya perubahan harga sekuritas dengan menggunakan return sebagai nilai perubahan perusahaan atau abnormal return.

Dengan demikian, studi peristiwa (event study) dapat diartikan sebagai studi yang mempelajari kandungan dari suatu peristiwa yang diinformasikan dalam

commit to user

9 bentuk pengumuman dimana akan dapat mempengaruhi harga pasar yaitu harga saham yang beredar, baik sebelum dan sesudah peristiwa itu terjadi. Dalam penelitian ini, dengan menggunakan studi peristiwa (event study) akan diketahui apakah pengumuman Annual Report Award memiliki kandungan informasi yang diterima oleh pasar dan seberapa besar pengumuman tersebut membuat pasar bereaksi. Reaksi pasar terhadap pengumuman tersebut dapat diketahui melalui perubahan nilai perusahaan yang diukur dengan harga saham, abnormal return, dan volume perdangangan saham.

2.1.2 Signaling Theory

Informasi merupakan hal yang penting bagi investor dan pelaku bisnis karena dari sebuah informasi investor dan pelaku bisnis akan mendapatkan gambaran mengenai keadaan pasar baik di masa yang lalu maupun di masa yang akan datang. Kelengkapan, keakuratan, dan ketepatan waktu suatu informasi dapat membantu investor dan pelaku bisnis dalam pengambilan keputusan investasi. Pada hakekatnya informasi dapat memberikan sinyal yang positif maupun sinyal negatif, hal ini dapat diketahui dengan adanya reaksi pasar terhadap informasi tersebut.

Suatu informasi erat kaitanya dengan dengan teori sinyal (signaling theory). Teori sinyal (signaling theory) berakar pada teori akuntansi pragmatik yang memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku informasi. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu emiten. Pengumuman ini nantinya dapat

commit to user

10 mempengaruhi naik turunya harga sekuritas perusahaan emiten yang melakukan pengumuman (Suwardjono, 2005). Informasi yang berbentuk pengumuman akan memudahkan melihat reaksi pasar berupa perubahan harga saham pada saat informasi tersebut di umumkan. Jika informasi memberikan sinyal positif terhadap pasar, reaksi pasar akan ditunjukkan dengan adanya perubahan harga saham dimana harga saham semakin naik. Sebaliknya, jika informasi memberikan sinyal negatif terhadap pasar, reaksi pasar akan ditunjukkan dengan tidak adanya perubahan harga saham yang mana harga saham tetap atau lebih buruknya mengalami penurunan.

Pengumuman Annual Report Award merupakan informasi yang memberikan sinyal positif bahwa perusahaan yang memenangkan penghargaan mempunyai prospek yang baik di masa yang akan datang sehingga dapat menarik investor untuk melakukan pembelian saham, dimana reaksi pasar dapat dilihat melalui perubahan dalam harga saham. Selain itu, pengumuman Annual Report

Award juga dapat membantu proses pengambilan keputusan dan alternatif

penyampaian laporan selain laporan keuangan. Jika pengumuman Annual Report

Award tidak membuat pasar bereaksi dengan tidak adanya perubahan harga

saham, maka pengumuman tersebut memberikan sinyal yang negatif.

2.1.3 Good Corporate Governance

Istilah corporate governance pertama kali diperkenalkan oleh Cadbury

Coomitee yang kemudian dikenal sebagai Cadbury Report. Cadbury Report

commit to user

11

are directed and controlled”. Hal tersebut diartikan sebagai suatu system yang

berfungsi untuk mengarahkan dan mengendalikan perusahaan. Menurut Komite Nasional Good Corporate Governance (KNGCG), good corporate governance adalah pola hubungan, sistem serta proses yang digunakan organ perusahaan (direksi dan komisaris) guna memberi nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, berlandaskan peraturan perundangan dan norma yang berlaku, dengan tetap memperhatikan kepentingan

stakeholder lainnya. Forum for Corporate Governance in Indonesia (FCGI)

mendefinisikan Good Corporate Governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern danekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Menurut Bank Dunia (World Bank) good corporate governance adalah kumpulan hukum, peraturan, dan kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Selanjutnya

Finance Commitee on Corporate Governance Malaysia dalam Andayani (2001)

mendefinisikan Good Corporate Governance sebagai proses dan struktur yang digunakan untuk mengarahkan dan mengelola bisnis dan urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas korporat dengan tujuan akhir menaikkan nilai saham dengan memperhitungkan stakeholder lain”.

Prinsip-commit to user

12 prinsip Good Corporate Governance dalam rangka melaksanakan praktiknya yang baik, terdapat empat prinsip dasar yaitu.

1. Transparansi (Transparancy)

Perusahaan akan menyediakan informasi yang akurat dan tepat waktu kepada semua stakeholder.

2. Akuntabilitas (Accountability)

Mencerminkan aplikasi sistem internal check dan balance yang mencangkup praktik-praktik audit yang sehat.

3. Keadilan (Fairness)

Prinsip keadilan ini mencakup tentang perlunya kejelasan hak-hak pemodal, sistem hukum, dan penegakan peraturan.

4. Pertanggungjawaban (Responsibility)

Responsibilitas ini mencakup hal-hal yang terkait dengan pemenuhan kewajiban sosial perusahaan sebagai bagian dari masyarakat, antara lain pengembangan lingkungan masyarakat.

Beberapa manfaat dari penerapan Good Corporate Governance (FCGI, 2001) sebagai berikut.

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) sehingga meningkatkan corporate value.

commit to user

13 3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholder’s value dan dividen. Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil privatisasi.

2.1.4 Annual Report Award

Annual Report Award (ARA) merupakan kegiatan rutin yang

diselenggarakan bersama oleh Kementerian Badan Usaha Milik Negara (BUMN), Direktorat Jendral Pajak (DJP), Otoritas Jasa Keuangan (OJK), Bursa Efek Indonesia (BEI), Bank Indonesia (BI), Ikatan Akuntan Indonesia (IAI), dan Komite Nasional Kebijakan Corporate Governance (KNKCG) sejak tahun 2002. Penganugerahan ini diberikan terutama sebagai bentuk apresiasi terhadap perusahaan yang memiliki kualitas keterbukaan informasi laporan keuangan tahunan sebagai salah satu bentuk penerapan konsep Good Corporate

Governance.

Kriteria umum penilaian Annual Report Award meliputi 4 hal sebagai berikut.

1. Laporan tahunan memberikan gambaran yang baik dan jelas mengenai kegiatan operasional perusahaan dan penjelasan mengenai kinerja perusahaan serta indikasi arah perusahaan di masa yang akan datang.

commit to user

14 2. Informasi keuangan dalam laporan tahunan disajikan secara baik dan

informatif sesuai dengan ketentuan akuntansi yang berlaku di Indonesia. 3. Laporan tahunan memuat informasi yang jelas mengenai kepemilikan dan

penerapan Good Corporate Governance.

4. Laporan tahunan memuat kepatuhan perusahaan terhadap peraturan perundangan yang berlaku.

Persyaratan Peserta Annual Report Award sesuai ketetapan meliputi 2 hal sebagai berikut.

1. Berlaku untuk semua perusahaan termasuk BUMN/BUMD, baik perusahaan publik maupun perusahaan non-publik.

2. Menyerahkan Laporan Tahunan paling lambat sesuai waktu yang telah ditentukan, sebanyak 2 (dua) eksemplar.

Bentuk Penghargaan Annual Report Award sesuai ketetapan meliputi 10 hal sebagai berikut.

1. Sertifikat yang ditandatangani Menteri Keuangan (semua penerima). 2. Tidak dilakukan pemeriksaan pajak untuk tahun buku (penerima 1-3).

3. Pemotongan biaya pencatatan / listing fee sebagai Emiten di Bursa Efek Indonesia (penerima 1-3).

4. Publikasi pemenang di media massa (semua penerima).

5. Pengurangan Initial Fee Corporate Member, free pelatihan dan anggota perorangan IAI (semua pemenang).

6. Penghargaan dari Komite Nasional Good Corporate Governance (penerima 1-3).

commit to user

15 7. Penghargaan dari Bank Indonesia (semua penerima).

8. Pengurangan biaya pemeringkatan perusahaan oleh Pefindo (semua peserta

Annual Report Award).

9. Pengurangan biaya riset ekuitas oleh Pefindo (semua peserta Annual Report

Award).

10. Kumpulan peraturan, dan bentuk lain yang dipandang perlu.

Selanjutnya kriteria umum ini dijabarkan dalam tujuh klasifikasi kriteria yang masing-masing diberikan bobot penilaian. Bobot penilaian terbesar diberikan pada aspek penerapan Good Corporate Governance yaitu sebesar 35%. Selama penyelenggaraan Annual Report Award, rincian untuk masing-masing kriteria penilaian selalu disempurnakan dari waktu ke waktu. Penyempurnaan ini dilakukan dengan mereview bentuk-bentuk keterbukaan dalam laporan tahunan dari negara-negara maju yang memang corporate governance-nya diakui baik dan hasil survei serta penelitian mengenai disclosure yang dianggap penting oleh investor. Selain itu juga dengan melihat peraturan tentang laporan tahunan bagi perusahaan go public.

2.1.5 Harga Saham

Saham merupakan suatu tanda bukti kepemilikan perusahaan. Dengan memiliki saham, secara otomatis pemilik saham ikut serta dalam kepemilikan paerusahaan tersebut dan berhak untuk ikut menikmati keuntungan dari perusahaan melalui deviden yang dibagikan. Dengan demikian, pemilikan saham dari perusahaan yang mempunyai prospek bagus dalam menghasilkan laba

commit to user

16 merupakan investasi yang menjanjikan, karena disamping akan memperoleh keuntungan berupa deviden, para investor juga mengharapkan harga saham naik sehingga nilai investasi yang ditanamkannya juga akan naik.

Harga saham di pasar modal (pasar sekunder) setiap saat bisa mengalami perubahan, sehingga para investor atau calon investor harus jeli dalam pemilihan saham. Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga saham.

1. Harapan investor terhadap tingkat pendapatan deviden di masa yang akan datang. Apabila tingkat pendapatan dan deviden stabil, maka harga saham juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan deviden berfluktuasi karena faktor internal, maka harga saham tersebut cenderung berfluktuasi juga.

2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan besar, maka akan semakin meningkat pula harga saham karena para investor bersikap optimis.

3. Kondisi perekonomian. Kondisi perekonomian di masa yang akan datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi perekonomian saat ini stabil, maka para investor juga akan optimis terhadap kondisi perekonomian yang akan datang, sehingga harga saham akan cenderung stabil atau sebaliknya.

Melihat faktor faktor yang dapat mempengaruhi harga saham, jelas terlihat bahwa informasi adalah sesuatu yang vital bagi investor untuk memilih saham mana saja yang akan dijadikan sebagai alat investasinya. Hal ini sangat berkaitan

commit to user

17 dengan sinyal yang diterima oleh investor dan bisa saja diterima secara berbeda oleh masing masing investor. Oleh karena itu manajer pada umumnya termotivasi untuk menyampaikan informasi yang baik mengenai kondisi perusahaan agar dapat meyakinkan investor terhadap kondisi perusahaan tersebut. Jika manajer dapat memberikan sinyal yang meyakinkan kepada publik (tentunya harus didukung oleh data data yang mendasarinya), maka publik juga akan merespon secara positif.

2.1.6 Indeks Harga Saham

Menurut Ocktavia (2001: 27), di Bursa Efek Indonesia (BEI) terdapat 5 (lima) jenis indeks, sebagai berikut:

1. Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap sektor. Semua perusahaan yang tercatat di BEI diklasifikasikan ke dalam 9 (sembilan) sektor yang didasarkan pada klasifikasi industri yang ditetapkan oleh BEI yang disebut JASICA (Jakarta Stock Exchange Industrial

Classification).

2. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui beberapa kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari saham-saham tersebut.

3. Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks saham yang ada di Indonesia yang menghitung index harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah.

commit to user

18 4. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan Jakarta

Composite Index (JSI), mencakup pergerakan harga seluruh saham biasa dan

saham preferen yang tercatat di BEI.

5. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk masingmasing saham yang didasarkan pada harga dasarnya.

Pengukuran indeks harga saham memerlukan juga dua macam waktu, yaitu waktu dasar dan waktu yang berlaku. Waktu dasar akan dipakai sebagai dasar perbandingan, sedangkan waktu berlaku merupakan waktu dimana kegiatan akan diperbandingkan dengan waktu dasar. Pergerakan nilai indeks akan menunjukkan perubahan situasi pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif, ditunjukkan dengan indeks harga saham yang mengalami kenaikan. Untuk mengetahui besarnya Indeks Harga Saham Gabungan (Anoraga dan Pakarti, 2001: 102) dihitung dari total harga semua saham pada waktu yang berlaku dibagi total harga semua saham pada waktu dasar.

2.1.7 Abnormal Return

Menurut Jogiyanto (2003: 433) abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal return (return tidak normal) adalah selisih antara retrun sesungguhnya yang terjadi dengan return ekspektasi. Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan

commit to user

19 selisih harga sekarang relatif terhadap harga sebelumnya. Abnormal return digunakan untuk mengetahui seberapa besar rekasi pasar.

Terdapat beberapa model perhitungan abnormal return menurut Brown dan Warner (1985) dalam Jogiyanto (2010) sebagai berikut.

1. Model Disesuaikan Rerata (Mean-Adjusted Model)

Model disesuaikan rerata menganggap bahwa return yang diharapkan (expected return) bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya pada periode estimasi.

2. Model Pasar (Market Model)

Model pasar melakukan perhitungan return yang diharapkan (expected

return) dengan dua tahap sebagai berikut.

a. Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

b. Menggunakan model ekspektasi tersebut untuk mengestimasi return yang diharapkan di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) atau regresi sederhana.

3. Model Disesuaikan-Pasar (Market-Adjusted Model)

Model disesuaikan-pasar beranggapan bahwa estimasi yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar. Return sekuritas yang diestimasi sama dengan return indeks pasar.

Pengklasifikasian abnormal return dibagi menjadi 4 kelompok (Samsul, 2006) sebagai berikut.

commit to user

20 1. Abnormal Return (AR)

Abnormal return adalah selisih dari actual return dikurangi expected return

yang dihitung secara harian. Dengan demikian dapat diketahui abnormal

return tertinggi dan terendah serta reaksi yang paling kuat pada hari-hari di

periode jendela.

2. Average Abnormal Return (AAR)

Average abnormal return merupakan rata-rata dari semua jenis saham secara

harian. Dengan menghitung average abnormal return maka dapat dilihat reaksi yang paling kuat dari seluruh jenis saham pada hari-hari di periode jendela.

3. Cumulative Abnormal Return (CAR)

Cumulative abnormal return adalah akumulasi abnormal return harian untuk

semua jenis saham. Cumulative abnormal return digunakan untuk membandingkan setiap jenis saham yang terpengaruh pada sebelum dan sesudah peristiwa terjadi.

4. Cumulative Average Abnormal Return (CAAR)

Cumulative average abnormal return adalah akumulasi dari average abnormal return. Cumulative average return digunakan untuk mengetahui

kecenderungan dampak positif atau negatif dari suatu peristiwa. Untuk mengetahui kecenderungan dampak dari suatu peristiwa atau suatu event yang penting, maka cumulative average abnormal return sebelum peristiwa dibandingkan dibandingkan dengan cumulative average abnormal return sesudah peristiwa.

commit to user

21 2.1.8 Volume Perdagangan Saham

Volume perdagangan saham (trading volume activity) merupakan perbandingan antara jumlah saham yang diperdagangkan dengan jumlah saham yang beredar pada periode waktu tertentu. Volume perdagangan saham dapat digunakan sebagai salah satu indikator untuk melihat reaksi investor atas volume perdagangan saham dan dapat digunakan untuk melihat apakah pengumuman

Annual Report Award sebagai sinyal positif atau negatif untuk membuat

keputusan yang normal. Volume perdagangan saham juga merupakan indikator yang digunakan untuk menunjukan besarnya minat investor pada suatu saham. Semakin besar volume perdagangan, berarti saham tersebut sering ditransaksikan (Budiman, 2009)

Perkembangan volume perdagangan saham mencerminkan kekuatan antara penawaran dan permintaan yang merupakan manifestasi dari tingkah laku investor (Ang, 1997). Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para investor di bursa. Semakin meningkat volume penawaran dan permintaan suatu saham, semakin besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan semakin meningkatnya volume perdagangan saham menunjukkan semakin diminatinya saham tersebut oleh masyarakat sehingga akan membawa pengaruh terhadap naiknya harga atau return saham.

Menurut Bamber (1996) dalam Wahyudi (2001), pendekatan volume perdagangan saham dapat digunakan sebagai proksi reaksi pasar. Argumen yang dikemukakan bahwa volume perdagangan saham merefleksikan aktivitas investor.

commit to user

22 2.2 Penelitian Terdahulu

Berikut beberapa penelitian terdahulu yang pernah dilakukan oleh peneliti sebelumnya.

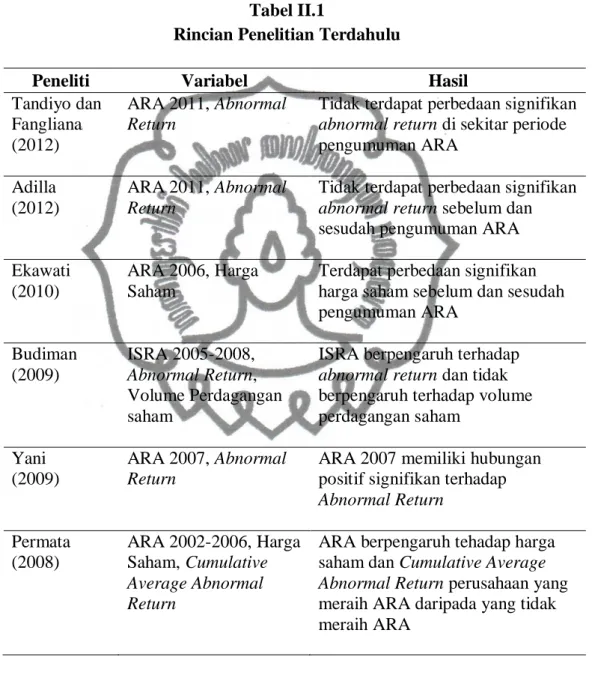

Tabel II.1

Rincian Penelitian Terdahulu

Peneliti Variabel Hasil

Tandiyo dan Fangliana (2012)

ARA 2011, Abnormal

Return

Tidak terdapat perbedaan signifikan

abnormal return di sekitar periode

pengumuman ARA Adilla

(2012)

ARA 2011, Abnormal

Return

Tidak terdapat perbedaan signifikan

abnormal return sebelum dan

sesudah pengumuman ARA Ekawati

(2010)

ARA 2006, Harga Saham

Terdapat perbedaan signifikan harga saham sebelum dan sesudah pengumuman ARA Budiman (2009) ISRA 2005-2008, Abnormal Return, Volume Perdagangan saham

ISRA berpengaruh terhadap

abnormal return dan tidak

berpengaruh terhadap volume perdagangan saham

Yani (2009)

ARA 2007, Abnormal

Return

ARA 2007 memiliki hubungan positif signifikan terhadap

Abnormal Return Permata (2008) ARA 2002-2006, Harga Saham, Cumulative Average Abnormal Return

ARA berpengaruh tehadap harga saham dan Cumulative Average

Abnormal Return perusahaan yang

meraih ARA daripada yang tidak meraih ARA

commit to user

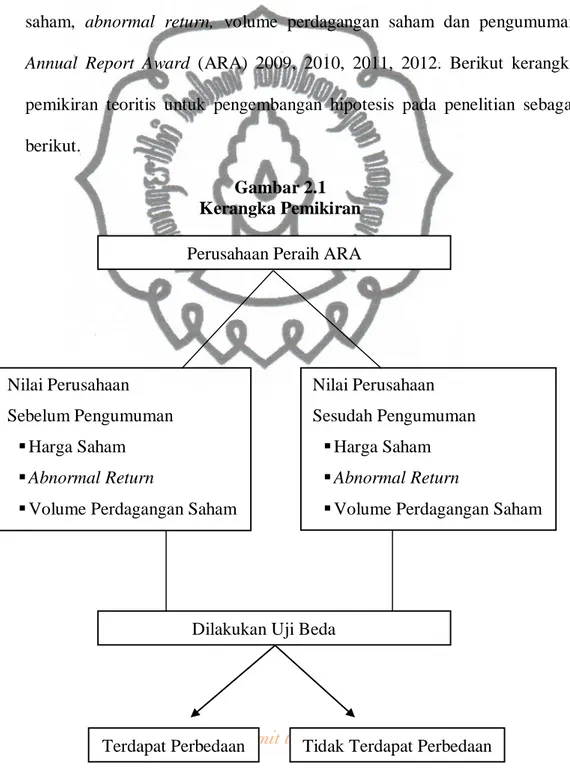

23 2.3 Kerangka Pemikiran

Kerangka pemikiran teoritis penelitian ini adalah tentang pengaruh sebelum dan sesudah pengumuman Annual Report Award (ARA) 2009, 2010, 2011, 2012 terhadap nilai perusahaan.

Variabel penelitian yang digunakan dalam penelitian ini adalah harga saham, abnormal return, volume perdagangan saham dan pengumuman

Annual Report Award (ARA) 2009, 2010, 2011, 2012. Berikut kerangka

pemikiran teoritis untuk pengembangan hipotesis pada penelitian sebagai berikut.

Gambar 2.1 Kerangka Pemikiran

Dilakukan Uji Beda

Terdapat Perbedaan Tidak Terdapat Perbedaan

Nilai Perusahaan Sebelum Pengumuman

Harga Saham Abnormal Return

Volume Perdagangan Saham

Nilai Perusahaan Sesudah Pengumuman

Harga Saham Abnormal Return

Volume Perdagangan Saham Perusahaan Peraih ARA

commit to user

24 2.5 Pengembangan Hipotesis

2.5.1 Pengaruh Annual Report Award terhadap Harga Saham

Berdasarkan teori sinyal (signaling theory) suatu pengumuman yang mengandung sebuah informasi yang dapat membuat pasar memberikan sinyal positif ataupun negatif. Sinyal positif ditunjukkan dengan adanya perubahan harga saham dimana harga saham semakin naik dan populer diperdagangkan. Sebaliknya, sinyal negatif ditunjukkan dengan tidak adanya perubahan harga saham dimana harga saham tetap atau lebih buruknya mengalami penurunan. Ekawati (2010) menyatakan bahwa Annual Report Award berpengaruh signifikan terhadap harga saham perusahaan peraih penghargaan setelah pengumuman. Permata (2008) juga menyatakan hal yang sama, pengumuman tersebut berpengaruh terhadap harga saham dengan menguji perusahaan peraih ARA dibandingkan perusahaan bukan peraih ARA. Dengan demikian, hipotesis pertama dalam penelitian ini dapat dirumuskan sebagai berikut.

H1 : Pengumuman Annual Report Award berpengaruh terhadap perbedaan harga

saham perusahaan peraih ARA sebelum dan sesudah pengumuman.

2.5.2 Pengaruh Annual Report Award terhadap Abnormal Return

Seberapa besar kandungan informasi dapat berpengaruh jika dilihat bagaimana pasar bereaksi terhadap pengumuman tersebut. Mengukur reaksi pasar dapat menggunakan abnormal return yaitu return yang meningkat karena adanya suatu informasi dalam suatu pengumuman. Penelitian Adilla (2012) yang menguji perusahaan yang meraih ARA mulai dari tahun 2002 sampai tahun 2007

commit to user

25 menyatakan Annual Report Award tidak terdapat perbedaan signifikan terhadap

abnormal return. Hasil penelitian yang sama juga dikemukakan Tandiyo dan

Fangliana (2012) dengan market model menyatakan bahwa terdapat perbedaan signifikan setelah pengumuman. Hal tersebut diindikasikan bahwa investor dan calon investor mengapresiasi pengumuman tersebut memiliki kandungan informasi terhadap perusahaan namun menganggapnya biasa saja terjadi. Dengan demikian, hipotesis kedua dalam penelitian ini dapat dirumuskan sebagai berikut.

H2 : Pengumuman Annual Report Award berpengaruh terhadap abnormal return

perusahaan peraih ARA sebelum dan sesudah pengumuman.

2.5.3 Pengaruh Annual Report Award terhadap Volume Perdangangan Saham

Volume perdagangan saham juga merupakan indikator yang digunakan untuk menunjukan besarnya minat investor pada suatu saham. Semakin besar volume perdagangan, berarti saham tersebut sering ditransaksikan (Budiman, 2009). Semakin banyaknya jumlah saham yang ditransaksikan berarti akan mempengaruhi harga saham yang beredar karena kenaikan permintaan. Dalam penelitian Budiman (2009) menyatakan bahwa suatu pengumuman yang penting dapat mempengaruhi jumlah transaksi saham yang diperdangangan. Hipotesis ketiga dalam penelitian ini dapat dirumuskan sebagai berikut.

H3 : Pengumuman Annual Report Award berpengaruh terhadap perbedaan

volume perdagangan saham perusahaan peraih ARA sebelum dan sesudah pengumuman.

commit to user

26 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan metode studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2010). Sedangkan (Samsul, 2006) mengartikan studi peristiwa sebagai studi yang mempelajari pengaruh suatu peristiwa terhadap harga pasar, baik pada saat peristiwa itu terjadi maupun beberapa saat setelah peristiwa itu terjadi. Bodie, Kane, dan Marcus (2006) mendefinisikan event study sebagai teknik riset keuangan yang memungkinkan seorang pengamat menilai dampak dari suatu peristiwa harga saham perusahaan.

Jogiyanto (2010) menyatakan bahwa studi peristiwa dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efesiensi pasar bentuk setengah kuat. Pengujian kandungan informasi dan pengujian efesiensi pasar bentuk setengah kuat merupakan dua pengujian yang berbeda. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau

commit to user

27 dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya suatu pengumuman yang tidak mengandung informasi tidak memberikan abnormal

return kepada pasar. Dengan demikian, studi peristiwa (event study) juga dapat

diartikan sebagai studi yang mempelajari kandungan dari suatu peristiwa yang diinformasikan dalam bentuk pengumuman dimana dapat mempengaruhi harga pasar yaitu harga saham yang beredar, baik sebelum dan sesudah peristiwa itu terjadi.

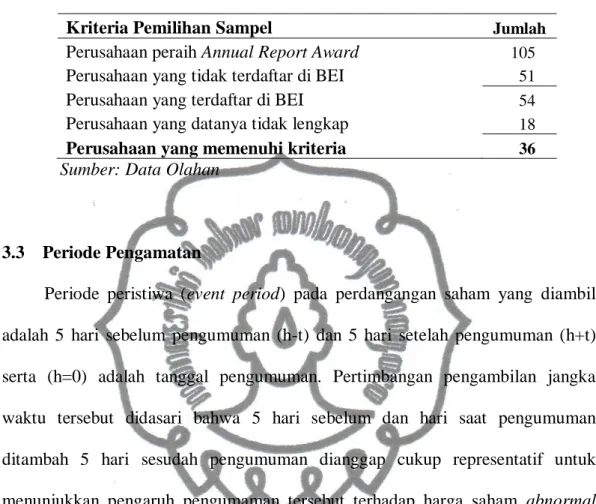

3.2 Populasi, Sampel, dan Teknik Pemilihan Sampel

Populasi adalah jumlah dari keseluruhan kelompok individu, kejadian-kejadian yang menarik perhatian untuk diteliti atau diselidiki (Sekaran, 2006). Sampel merupakan sebagian dari populasi yang karakteristiknya diselidiki dan

dianggap dapat mewakili populasi (Sekaran, 2006). Teknik pemilihan sampel

mengunakan purposive sampling yaitu pengambilan sampel dengan menetapkan kriteria tertentu sesuai dengan keinginan peneliti. Kritria sampel yang digunakan sebagai berikut.

1. Perusahaan tersebut terdaftar (listed) di Bursa Efek Indonesia (BEI).

2. Perusahaan tersebut meraih Annual Report Award 2009, 2010, 2011, 2012. 3. Perusahaan tersebut sahamnya aktif di BEI selama pengamatan.

4. Informasi harga saham dan volume perdangangan saham yang dibutuhkan tersedia lengkap.

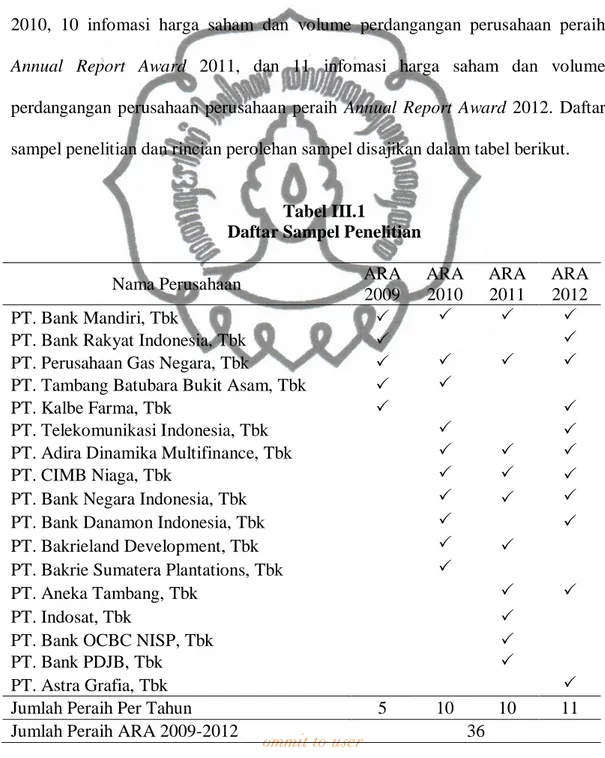

commit to user

28 Berdasarkan kriteria yang digunakan dalam pengambilan sampel maka jumlah sampel yang didapatkan sebanyak 36 infomasi harga saham dan volume perdangangan. Sampel penelitian tersebut terdiri dari 5 infomasi harga saham dan volume perdangangan perusahaan peraih Annual Report Award 2009, 10 infomasi harga saham dan volume perdangangan perusahaan peraih Annual Report Award 2010, 10 infomasi harga saham dan volume perdangangan perusahaan peraih

Annual Report Award 2011, dan 11 infomasi harga saham dan volume

perdangangan perusahaan perusahaan peraih Annual Report Award 2012. Daftar sampel penelitian dan rincian perolehan sampel disajikan dalam tabel berikut.

Tabel III.1

Daftar Sampel Penelitian

Nama Perusahaan ARA

2009 ARA 2010 ARA 2011 ARA 2012 PT. Bank Mandiri, Tbk

PT. Bank Rakyat Indonesia, Tbk

PT. Perusahaan Gas Negara, Tbk

PT. Tambang Batubara Bukit Asam, Tbk

PT. Kalbe Farma, Tbk

PT. Telekomunikasi Indonesia, Tbk

PT. Adira Dinamika Multifinance, Tbk

PT. CIMB Niaga, Tbk

PT. Bank Negara Indonesia, Tbk

PT. Bank Danamon Indonesia, Tbk

PT. Bakrieland Development, Tbk

PT. Bakrie Sumatera Plantations, Tbk

PT. Aneka Tambang, Tbk

PT. Indosat, Tbk

PT. Bank OCBC NISP, Tbk

PT. Bank PDJB, Tbk

PT. Astra Grafia, Tbk

Jumlah Peraih Per Tahun 5 10 10 11

commit to user

29 Tabel III.2

Rincian Perolehan Sampel

Kriteria Pemilihan Sampel Jumlah

Perusahaan peraih Annual Report Award 105

Perusahaan yang tidak terdaftar di BEI 51

Perusahaan yang terdaftar di BEI 54

Perusahaan yang datanya tidak lengkap 18

Perusahaan yang memenuhi kriteria 36

Sumber: Data Olahan

3.3 Periode Pengamatan

Periode peristiwa (event period) pada perdangangan saham yang diambil adalah 5 hari sebelum pengumuman (h-t) dan 5 hari setelah pengumuman (h+t) serta (h=0) adalah tanggal pengumuman. Pertimbangan pengambilan jangka waktu tersebut didasari bahwa 5 hari sebelum dan hari saat pengumuman ditambah 5 hari sesudah pengumuman dianggap cukup representatif untuk menunjukkan pengaruh pengumaman tersebut terhadap harga saham abnormal

return, dan volume perdagangan saham. Periode pengamatan disajikan dalam

gambar sebagai berikut.

Gambar 3.1 Periode Pengamatan

Sebelum Pengumuman Sesudah Pengumuman

commit to user

30 3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data diperoleh melalui tempat dan akses internet sebagai berikut.

1. Data informasi tanggal pengumuman Annual Report Award 2009, 2010, 2011, dan 2012 serta informasi jenis perusahaan yang terdaftar di BEI atau tidak terdaftar di BEI yang diperoleh dari media surat kabar online.

2. Data harga saham harian dan volume perdangangan saham perusahaan pada periode 2010 sampai 2013 diperoleh dari sumber berikut.

Pojok Bursa FEB UNS

Situs: http://finance.yahoo.com, dan http://www.idx.co.id/

3.5 Teknik Analisis Data

Analisis data digunakan untuk menempatkan data, menguji data, dan menguji hipotesis (Sekaran, 2006). Teknik analisis data dalam penelitian ini dengan tahapan pengujian sebagai berikut.

3.5.1 Analisis Event Study

Metodologi untuk event study umumnya mengikuti prosedur sebagai berikut (Elton dan Gruber, 1995) dalam Munawarah (2009).

1. Menentukan dengan tepat hari atau tanggal pengumuman dan menentukan sebagai (h=0).

Tanggal pengumuman Annual Report Award sebagai berikut. a. Annual Report Award 2009 tanggal 22 September 2009

commit to user

31 b. Annual Report Award 2010 tanggal 14 September 2011

c. Annual Report Award 2011 tanggal 18 September 2012 d. Annual Report Award 2012 tanggal 17 Oktober 2013 2. Menentukan periode penelitian atau event window.

Periode penelitian dilakukan selama 11 hari, yaitu 5 hari sebelum pengumaman Annual Report Award dan 1 saat pengumuman ditambah 5 hari setelah pengumuman.

3. Mengumpulkan sampel perusahaan yang ingin diteliti berdasarkan kriteria. 4. Menentukan harga saham yaitu dengan melihat informasi harga saham. 5. Menghitung abnormal return dari return yang sudah didapatkan untuk setiap

perusahaan.

ARi.t = R i.t – E (R i.t) (1)

Keterangan:

ARi.t : return tidak normal (abnormal return) sekuritas ke-i pada periode

peristiwa ke-t,

R i.t : return sesungguhnya yang terjadi pada sekuritas ke-i pada periode

ke-t, dan

E (R i.t) : return ekspektasi sekuritas ke-i.

Dalam penelitian ini, model yang digunakan untuk mengestimasi return ekspektasi adalah model disesuaikan-pasar (market-adjusted model). Cara perhitungan dapat dirumuskan sebagai berikut.

commit to user 32 Keterangan: R i.t = (𝐏𝐢.𝐭 − 𝐏𝐢.𝐭−𝟏)𝐏𝐢.𝐭−𝟏 (3) Rm.t = 𝐈𝐇𝐒𝐆𝐭 − 𝐈𝐇𝐒𝐆𝐭−𝟏𝐈𝐇𝐒𝐆𝐭−𝟏 (4) Keterangan:

Pi.t : harga saham sekuritas ke-i pada periode peristiwa ke-t,

Pi.t-1 : harga saham sekuritas ke-I pada periode peristiwa ke (t-1), R m.t : actual return pasar yang terjadi pada periode peristiwa ke-t,

IHSGt : indeks harga saham gabungan yang terjadi pada periode peristiwa

ke-t, dan

IHSGt-1 : indeks harga saham gabungan yang terjadi pada periode peristiwa

ke (t-1).

6. Menghitung volume perdagangan saham (VPS) untuk setiap perusahaan. Setelah volume perdagangan saham dari masing-masing saham diketahui kemudian dihitung rata-ratanya selama periode pengamatan dengan rumus sebagai berikut

XTV At =

∑𝐓𝐕𝐀 𝐀𝐢

𝒏 (5)

Keterangan:

XTVAt : Rata-rata TVA pada waktu ke-t,

∑ TVAi : Jumlah TVA pada waktu ke-t, dan

commit to user

33 3.5.2 Uji Normalitas

Uji normalitas merupakan syarat penelitian apakah data penelitian terjadi bias atau tidak. Uji normalitas menguji apakah data terdistribusi secara normal atau tidak. Data yang baik adalah data yang terdistribusi secara normal. Menurut Gujarati (2003), data yang terdistribusi normal merupakan model yang cukup baik untuk data yang bersifat berkelanjutan yang nilainya tergantung pada sejumlah faktor di mana masing-masing faktor memiliki pengaruh positif atau negatif yang relatif kecil.

Data dari setiap variabel dapat diuji apakah terdistribusi normal atau tidak dengan menggunakan uji One Sample Kolmogorov-Smirnov (Priyatno, 2008). Dalam pengujian One Sample Kolmogorov-Smirnov ditetapkan taraf signifikan 0,05 atau 5 %. Dasar pengambilan dari One Sample

Kolmogorov-Smirnov dilakukan dengan membuat hipotesis H0 dan Ha yang dapat dijabarkan

sebagai berikut:

H0 : Data residual terdistribusi normal (asymp sig < 0,05)

Ha : Data residual tidak terdistribusi normal (asymp sig > 0,05)

Dari ketentuan tersebut maka dapat diambil kesimpulan bahwa jika nilai dari p-value ≥ 0,05 maka data yang akan digunakan dalam penelitian tersebut

terdistribusi secara normal atau H0 diterima. Sebaliknya jika nilai dari p-value <

0,05 atau 5 % maka data tidak terdistribusi secara normal atau Ha diterima.

3.5.3 Uji Hipotesis

Pengujian statistik dengan menggunakan One-Sample T Test mempunyai tujuan untuk mengestimasi rata-rata populasi dengan menggunakan sampel kecil

commit to user

34 pada populasi yang terdistribusi normal. Dalam penelitian ini pengujian tersebut untuk mengetahui ada atau tidaknya perbedaan rata-rata antara harga saham,

abnormal return, dan volume perdagangan saham sebelum dan sesudah

pengumuman Annual Report Award.

Signifikansi tersebut digunakan untuk menentukan apakah harga saham

abnormal return, dan volume perdagangan saham secara statistik menolak atau

menerima H0. Adapun kriteria pengujiannya adalah sebagai berikut.

1. H0 diterima apabila nilai t hitung > t tabel atau -t hitung < -t tabel, artinya terdapat perbedaan harga saham, abnormal return, dan volume perdagangan saham sebelum dan sesudah pengumuman.

2. Ha ditolak apabila nilai t hitung < t tabel atau -t hitung > -t tabel, artinya tidak

terdapat perbedaan harga saham, abnormal return, dan volume perdagangan saham sebelum dan sesudah pengumuman.

Apabila hasil signifikansi hasil dari statistik di bawah 0,05 berarti terdapat perbedaan harga saham, abnormal return, dan volume perdagangan saham

sebelum dan sesudah pengumuman Annual Report Award, yang artinya H0

diterima. Sementara itu, apabila hasil signifikansi hasil dari statistik di atas 0,05

maka Ha ditolak berarti tidak terdapat perbedaan harga saham, abnormal return,

dan volume perdagangan saham sebelum dan sesudah pengumuman Annual