Perancangan Sistem Informasi Akuntansi Simpanan Pada Koperasi Syariah Bina Usaha Muhajirin (Bumi)

Teks penuh

Gambar

Dokumen terkait

Diharapkan sistem aplikasi yang dibuat ini dapat dikembangkan sehingga sistem aplikasi ini tidak hanya menangani pengolahan data pasien, data dokter, data penyakit, data

Tujuan penelitian adalah untuk mengatasi masalah-masalah sistem informasi akuntansi pada Koperasi Karyawan BRISyariah, diharapkan dengan adanya desain sistem baru

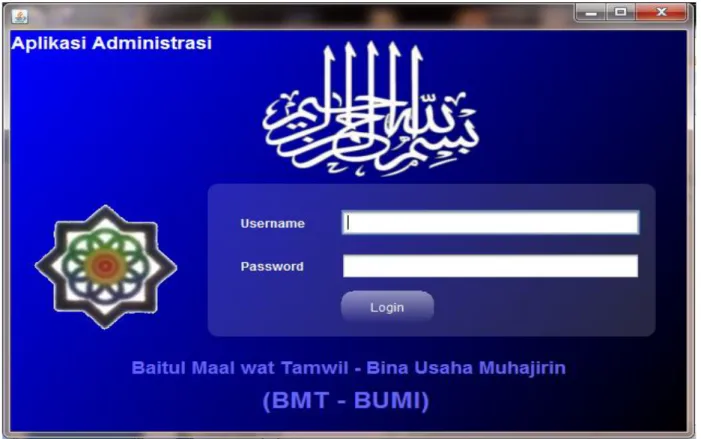

Implementasi merupakan tahapan setelah analisis dan perancangan sistem, dari implementasi dapat diketahui apakah aplikasi yang telah dirancang dapat berjalan dan

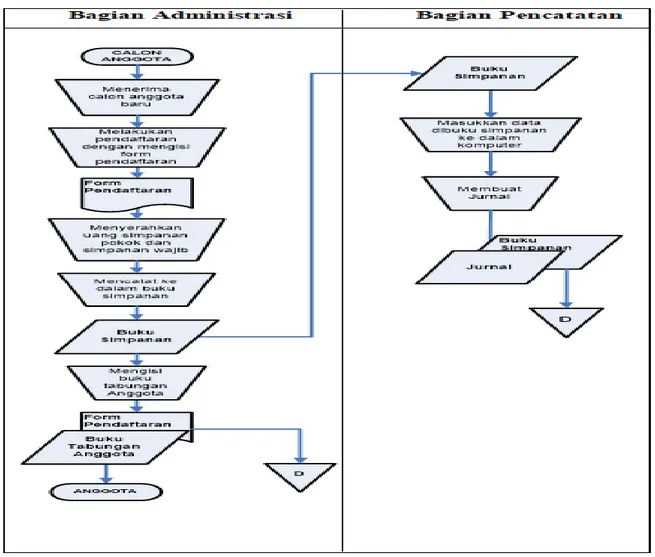

Dalam perancangan suatu sistem informasi diperlukan data dan informasi yang akurat agar sistem informasi yang dirancang dapat memenuhi kebutuhan yang sesuai dengan

Dari hasil perancangan dan implementasi sistem pengolahan data pendistribusian di CV. Aplikasi yang dirancang sudah berjalan sesuai dengan rancangan UML. Dalam pencarian

Perancangan aplikasi sistem informasi akuntansi yang dirancang ini hanya meliputi membahas rancangan Context Diagram, rancangan Data Flow Diagram level 0 dan level 1,

Tujuan penelitian adalah untuk mengatasi masalah-masalah sistem informasi akuntansi pada Koperasi Karyawan BRISyariah, diharapkan dengan adanya desain sistem baru

Untuk mengefektifkan pengolahan data simpanan dan penarikan anggota Koperasi Aneka Usaha Mekar Jaya Cicalengka, penulis merancang bangun sistem informasi simpanan dan penarikan