Penerapan Kaizen Costing Dengan Menggunakan Activity Based Management Untuk Mengurangi Biaya Produksi Pada Pabrik Susu X

Teks penuh

Gambar

Dokumen terkait

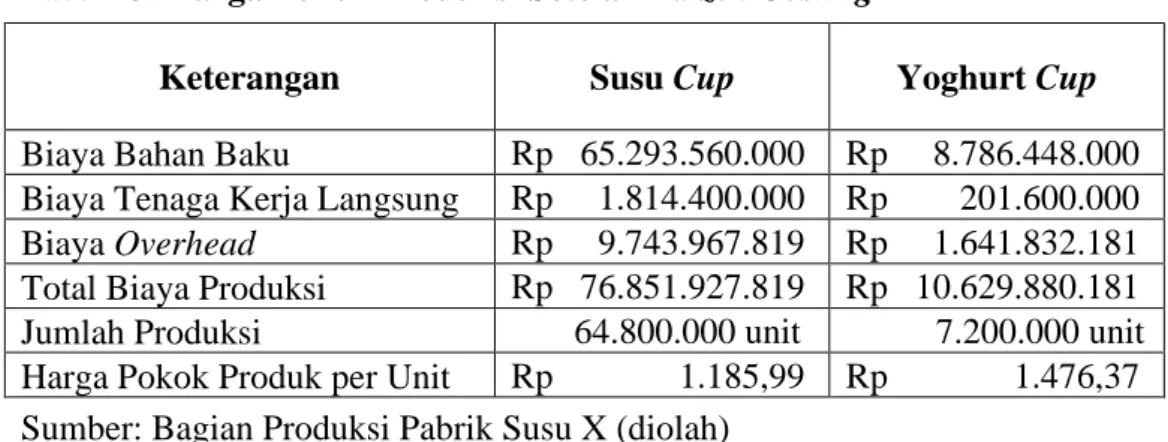

Tahap kedua yaitu biaya overhead pabrik dibebankan ke produk dengan mengalikan tarif tersebut dengan biaya yang digunakan masing-masing produk. Perhitungan harga pokok

Dalam menentukan perhitungan harga pokok produksi pabrik tahu “TN” masih menggunakan metode yang sederhana karena masih ada biaya overhead pabrik yang belum

4 Perhitungan Harga Pokok Produksi pada Lift Barang Outdoor Berdasarkan perhitungan taksiran biaya bahan baku, biaya tenaga kerja langsung dan taksiran biaya overhead pabrik

Sehingga dari tarif biaya bahan baku total yang dihitung di atas dapat diketahui biaya overhead pabrik per unit dari masing-masing produk utama kerajinan bambu Karti

Perhitungan harga pokok pesanan yang diterapkan UD Akbar Tailor yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik tanpa

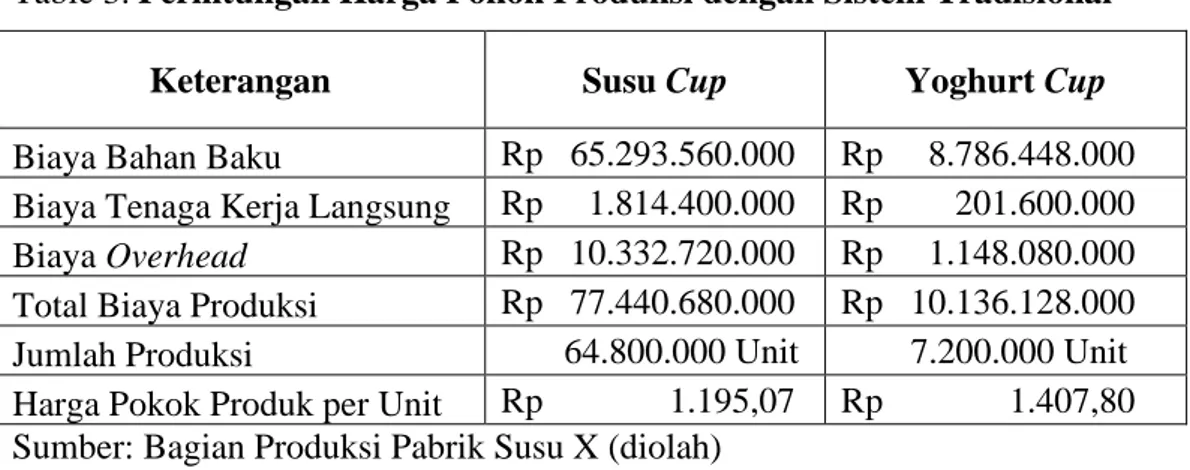

Hal ini disebabkan perhitungan harga pokok produksi dengan sistem tradisional hanya menggunakan satu cost driver yaitu jumlah unit produksi sebagai dasar pembebanan biaya

Perbedaan yang terjadi antara Harga Pokok Produksi berdasarSistem Tradisional dan Activity-Based Costing System disebabkan karena pembebanan Biaya Overhead Pabrik

Harga pokok produksi menurut metode full costing terdiri dari : Biaya bahan baku Rp xx Biaya tenaga kerja langsung Rp xx Biaya overhead pabrik tetap Rp xx Biaya overhead pabrik