35

3.1. Umum

Sekolah merupakan pusat kegiatan belajar, sekolah juga tempat pertemuan antar siswa dengan guru, siswa dengan karyawan sekolah. Pendidikan merupakan salah satu kebutuhan yang sangat penting guna meningkatkan kualitas sumber daya manusia (SDM). Terlepas itu peran bendahara sangatlah penting karena sekolah tidak mungkin berjalan tanpa adanya pemasukan dan pengeluaran, dari bendahara semua jenis baik itu pemasukan maupun keluaran dicatat dan dilaporkan.

3.2. Tinjauan Perusahaan

Yayasan Raudhah Syarifah adalah salah satu sekolah atau yayasan yang ada di kabupaten purwakarta. Yayasan ini didirikan atas dasar kepentingan warga kecamatan bungursari, yang tidak semua murid atau siswa nya membayar iuran sekolah sebagian pendanaan nya dari lembaga sosial Zizwab, seharusnya Yayasan ini didirikan oleh pemerintah setempat tetapi karena tempat yang kurang terurus dan fasilitas yang sangat kurang memadai pada akhirnya Yayasan ini diurus oleh perseorangan atau individu. Sehingga semua fasilitas yang ada sekarang sebagian dari pemilik Yayasan. Yayasan membuka dua lembaga diantaranya ada lembaga pendidikan dan lembaga sosial, lembaga pendidikan yang sudah resmi atau sudah mempunyai ijin atau teragenda, sedangkan lembaga sosial sudah resmi namun

belum punya ijin atau belum teragenda tetapi sudah mempunyai SK dari dinas keagamaan.

3.2.1.Sejarah Yayasan Raudhah Syarifah

Yayasan Raudhah Syarifah didirikan oleh Ustadz Dede Ali pada tanggal 19 November 2015 yang beralamat di Kp Sindang Reret Rt 10 Rw 03 Desa Dangdeur Kecamatan Bungursari Kab Purwakarta. Yayasan Raudhah Syarifah mempunyai dua lembaga yang dikelola yaitu lembaga pendidikan dan lembaga sosial, adapun lembaga pendidikan yang dikelola yaitu kelompok

bermain (KOBER) Nuurudzholam, taman kanak-kanak (TK) islam

Nuurudzholam, sd plus Nuurudzholam, diniyah takmiliyah awwaliyah (DTA) Nuurudzholam dan taman pendidikan al-quran (TPQ) Nuurudzholam, sedangkan lembaga sosial yang dikelola Yayasan ada Ziswaf , posyandu, santunan yatim atau duafa dan pondok pesantren Nuurudzholam. Hingga saat ini yayasan masih memiliki beberapa pengurus diantara nya :

Kepala Yayasan : Dede Ali S.Pd

Sekertaris : Ahmad Zakaria

Bendahara : Wiwi Suherti S.Pd

Pengawas : Rosadi Mulya S.Pd

Bidang Keagamaan : KH. Drs Akhfaz Fauzi M.A.g

Bidang Hukum dan Advokasi : Zulkarnaen SH. M.Hum

Bidang Pendidikan : Mahmud mazahib S.H.I, MM.Pd

Bidang Administrasi : Rinda Maryani

Bidang Humas : Nadi

Yayasan Raudhah Syarifah sebagai lembaga pendidikan yang mempunyai Visi dan Misi:

1. Visi

Unggul dalam prestasi, berbudi pekerti yang luhur dalam iman dan taqwa serta berwawasan kebangsan.

2. Misi

a. Menciptakan satuan pendidikan yang berlandaskan ketuhanan Yang Maha

Esa.

b. Menyelenggarakan satuan pendidikan selaras dengan nilai-nilai

keagamaan dan budi pekerti yang luhur.

c. Melaksanakan pembelajaran dan bimbingan secara teratur dan

berkesinambungan.

d. Menyelenggaran pembelajaran yang aktif, inovatif, kreatif, efektif dan menyenangkan.

e. Meningkatkan kemampuan olahraga dan seni yang kompetitif.

3.2.2.Struktur Organisasi danFungsi Yayasan Raudhah Syarifah

Aktivitas di bendahara Yayasan Raudhah Syarifah memiliki struktur organisasi yang telah disusun agar dapat berjalan dengan baik adapun struktur organisasi dibuat agar dapat dikatakan sebagai suatu kerangka yang mewujudkan suatu pola tetapi dari hubungan antara kedudukan dan peranan dalam suatu kerjasama. Fungsi adalah sekelompok aktivitas yang sama jenis berdasarkan sifat atau pelaksananya. Bentuk struktur organisasi yang dimiliki Yayasan Raudhah Syarifah bungursari purwakarta sebagai berikut:

Sumber: Yayasan Raudhah Syarifah (2016) Gambar III.1.

Adapun fungsi-fungsi dari tugas-tugas yang menjadi tanggung jawab masing-masing adalah sebagai berikut:

1. Kepala Yayasan

Bertugas bertanggung jawab penuh atas penyelenggaraan kegiatan operasional yayasan.

2. Sekertaris

Bertugas membantu kepala yayasan atas kegiatan-kegiatan yang ada diyayasan.

3. Pengawas

Bertugas untuk mengawasi semua kegiatan yang berhubungan dengan kegiatan diyayasan.

4. Bendahara

Bertugas membantu kepala yayasan dalam mengurus masalah keuangan pemasukan dan pengeluaran yayasan.

5. Bidang keagamaan

Bertugas membantu murid-murid belajar tentang ilmu keagamaan.

6. Bidang hukum dan advokasi

Bertugas membantu kepala yayasan dalam bidang hukum. 7. Bidang pendidikan

Bertugas untuk membantu murid-murid menjalankan pelajaran sekolah. 8. Bidang administrasi

9. Bidang humas

Bertugas untuk suatu proses menangani berbagai masalah yang ada pada yayasan

10.Bidang kepemudaan

Bertugas untuk melaksanakan kegiatan koordinasi olahraga di yayasan.

3.3. Proses Bisnis Sistem Berjalan

Prosedur sistem akuntansi berjalan arus kas dimulai dengan proses penerimaan kas, lalu proses pengeluaran kas dan selanjutnya adalah proses pembuatan laporan.

Adapun penjelasan dalam sistem arus kas pada Yayasan Raudhah Syarifah sebagai berikut:

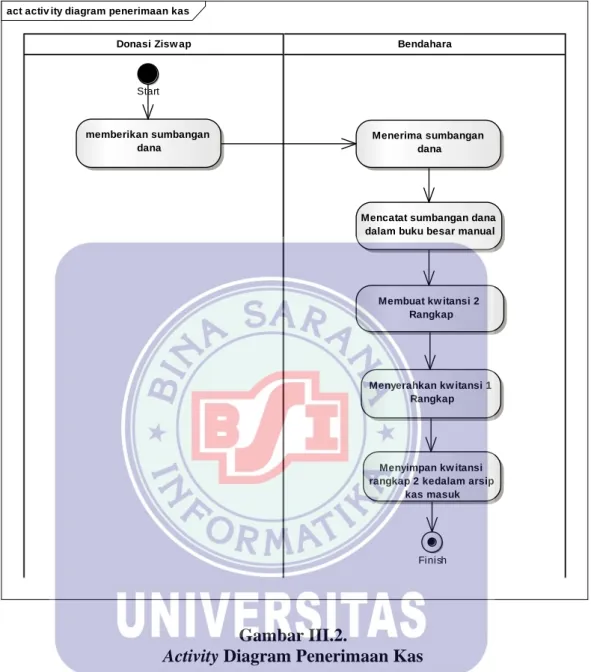

1. Prosedur Penerimaan Kas

Pada setiap awal bulan atau pertengahan bulan Donasi (Zizwap) menyetorkan sumbangan berupa dana untuk penambahan kas yang ada di Yayasan Raudhah Syarifah kepada bagian bendahara, setelah itu bagian bendahara yayasan mencatatnya di buku besar secara tertulis dan dibuatkan kwitansi dua rangkap yang sudah di tanda tangani oleh bendahara. Lalu diberikannya satu rangkap kwitansi kepada Donasi (Zizwap) dan rangkap dua disimpan oleh bendahara di arsip kas masuk.

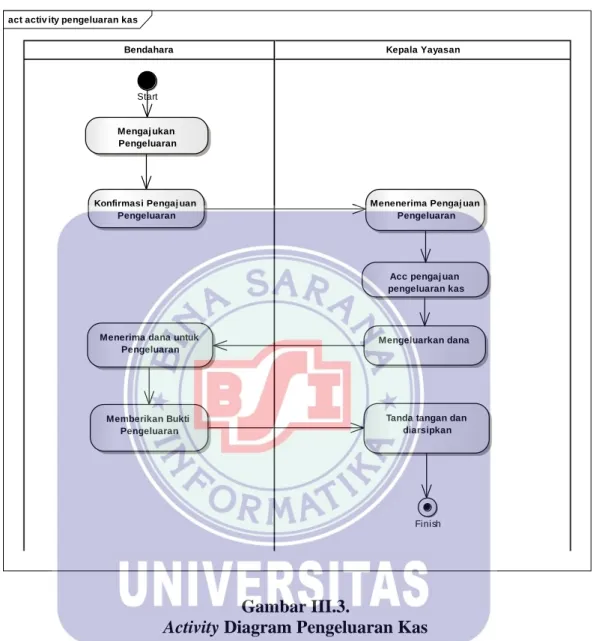

2. Prosedur Pengeluaran Kas

Pada proses pengeluaran kas, bendahara mengajukan pengajuan untuk pembelian perlengkapan seperti alat tulis, alat-alat kebersihan, biaya perawatan keperluan Yayasan, dan biaya keperluan lain-lain. Kemudian

bendahara melakukan konfirmasi terlebih dahulu kepada kepala Yayasan, setelah kepala yayasan menyetujui pengajuan pengeluaran kas dan langsung mengeluarkan dana kepada bendahara, kemudian bendahara memberikan beberapa nota yang ada stampel lunas kepada Kepala Yayasan sebagai bukti ,lalu dicatat dan disimpan kedalam arsip bukti kas keluar.

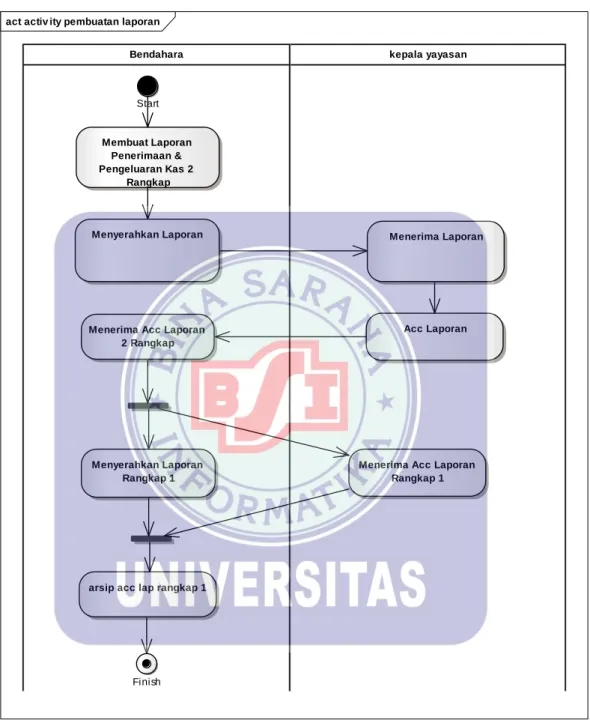

3. Proses Pembuatan Laporan

Pada proses pembuatan laporan ini bendahara melaporkan penerimaan dan pengeluaran kas setiap bulannya kepada kepala Yayasan, ketika kepala Yayasan telah meng acc setiap pengajuan dan setiap laporan baik itu pemasukan dan pengeluaran maka laporan tersebut dibuatkan dua rangkap, laporan pertama diserahkan diserahkan kepada kepala Yayasan Raudhah Syarifah dan laporan yang kedua tetap disimpan oleh bendahara.

3.4. Unified Modelling Language (UML)

UML adalah singkatan dari “Unified Modelling Language” yaitu suatu metode permodelan secara visual untuk sarana perancangan sistem berorientasi objek, atau definisi UML yaitu sebagai suatu bahasa yang sudah menjadi standar pada visualisasi, perancangan dan juga dokumentasi sistem software.

3.4.1. Activity Diagram

Activity diagram atau diagram aktivitas yaitu salah satu jenis diagram pada UML yang dapat memodelkan proses-proses apa saja yang terjadi pada sistem.

1. Activity Diagram Penerimaan kas

Gambar III.2.

Activity Diagram Penerimaan Kas

act activ ity diagram penerimaan kas

Bendahara Donasi Zisw ap Start memberikan sumbangan dana Menerima sumbangan dana

Mencatat sumbangan dana dalam buku besar manual

Membuat kw itansi 2 Rangkap

Menyerahkan kw itansi 1 Rangkap

Menyimpan kw itansi rangkap 2 kedalam arsip

kas masuk

2. Activity Diagram Pengeluaran kas

Gambar III.3.

Activity Diagram Pengeluaran Kas act activ ity pengeluaran kas

Kepala Yayasan Bendahara

Start

Mengaj ukan Pengeluaran

Konfirmasi Pengaj uan Pengeluaran

Menenerima Pengaj uan Pengeluaran

Acc pengaj uan pengeluaran kas

Mengeluarkan dana Menerima dana untuk

Pengeluaran

Memberikan Bukti Pengeluaran

Tanda tangan dan diarsipkan

3. Activity Diagram Pembuatan Laporan

Gambar III.4.

Activity Diagram Pembuatan Laporan

3.5. Spesifikasi Sistem Akuntansi Berjalan act activ ity pembuatan laporan

kepala yayasan Bendahara Start Membuat Laporan Penerimaan & Pengeluaran Kas 2 Rangkap Menyerahkan Laporan

Menerima Acc Laporan 2 Rangkap

Menyerahkan Laporan Rangkap 1

arsip acc lap rangkap 1

Menerima Acc Laporan Rangkap 1 Menerima Laporan

Acc Laporan

Spesifikasi merupakan rangkaian yang terdiri dari dokumen masukan

(input) dan dokumen keluaran (output) yang semuanya teratur dan dipakai pada sistem berjalan.

3.5.1.Spesifikasi Bentuk Dokumen Masukan

Dokumen masukan adalah sebagai bentuk dokumen masukan yang akan diolah menjadi suatu proses agar dapat menghasilkan keluaran yang diinginkan. Adapun dokumen masukan sebagai berikut:

1. Nama Dokumen : Kartu Tanda Penduduk Donasi

Fungsi : Untuk Bukti penerimaan kas

Sumber : Penerima

Tujuan : Bendahara

Media : Kertas

Jumlah : Satu Lembar

Frekuensi : Setiap ada yang ingin menjadi donasi Ziswap

Bentuk : Lampiran A.1

2. Nama Dokumen : Bon dana operasional yayasan

Fungsi : Untuk Pembiayan Kebutuhan Yayasan

Sumber : Bendahara

Tujuan : Kepala Yayasan

Media : Kertas

Jumlah : Satu Lembar

Frekuensi : Setiap Transaksi

Bentuk : Lampiran A.2

Fungsi : Pencatatan Arus Kas Yayasan

Sumber : Bendahara

Tujuan : Kepala Yayasan

Media : Kertas

Jumlah : Satu Buku

Frekuensi : Setiap Transaksi

Bentuk : Lampiran A.3

3.5.2. Spesifikasi Bentuk Dokumen Keluaran

Adapun bentuk dokumen keluaran pada sistem berjalan adalah sebagai berikut:

1. Nama Dokumen : Kwitansi / Nota

Fungsi : Sebagai bukti pembayaran Donasi Ziswap

Sumber : Bendahara

Tujuan : Donasi

Media : Kertas

Jumlah : Satu Lembar

Frekuensi : Setiap Transaksi

Bentuk : Lampiran B.1

2. Nama Dokumen : Nota Pembelian

Fungsi : Bukti pembelian

Sumber : Bendahara

Tujuan : Kepala yayasan

Media : Kertas

Frekuensi : Setiap Transaksi

Bentuk : Lampiran B.2

4. Nama Dokumen : Laporan Kas Yayasan

Fungsi : Untuk Arsip Laporan Arus Kas Yayasan

Sumber : Bendahara

Tujuan : Kepala Yayasan

Media : Kertas

Jumlah : Tiga Lembar

Frekuensi : Setiap transaksi

Bentuk : Lampiran B.3

3.6. Permasalahan Pokok

Dari hasil pengamatan serta uraian yang telah penulis paparkan diatas, dapat diambil kesimpulan bahwa:

1. Dalam proses pencatatan transaksi yang terjadi di Yayasan Raudhah Syarifah masih menggunakan buku dan proses penghitungan transaksi masih menggunakan kalkulator akibatnya proses pelaporan relatif lambat, sehingga membutuhkan waktu yang lebih banyak untuk menyelesaikan pekerjaan tersebut.

2. Tidak adanya pemisah pencatatan arus kas masuk dan kas keluar dalam pencatatan buku besar sehingga mengakibatkan jumlah saldo yang diterima menjadi tidak balance dan Yayasan sendiri tidak bisa mengelola laporan keuangan dengan baik.

3.7. Pemecahan Masalah

Didalam mengelola suatu Yayasan tentunya selalu ada hambatan dan kesulitan, yang seringkali dapat menyebabkan terjadinya bentuk kesalahan.Untuk mengatasi berbagai hambatan maupun kesulitan yang dihadapi tentunya diperlukan adanya perubahan ataupun perbaikan disegala faktor yang mendukung suatu kinerja Yayasan tersebut. Untuk memecahkan masalah yang ada di Yayasan Raudhah Syafirah, khususnya pada bagian yang mengelola arus kas seperti halnya dijelaskan pada Tugas Akhir ini.

1. Memberikan pelatihan khusus bagi bendahara yang akan memuat sebuah laporan keuangan apabila akan diadakan usulan penerapan aplikasi sistem, dengan diadakannya aplikasi sistem arus kas diharapkan dapat mempercepat proses pencatatan dan perhitungan transaksi arus kas yang terjadi. Terutama untuk pengguna bisnis data akan mempermudah kinerja bagian bendahara untuk menyimpan maupun mencari data transaksi dan proses perhitungan dilakukan secara terkomputerisasi sehingga dapat menghemat waktu dan meminimalkan kesalahan dalam menghitung transaksi arus kas yang terjadi.

2. Membuat suatu database yang digunakan untuk membantu pembuatan

laporan agar pada saat dibutuhkan data cepat didapat, dan pada aplikasi arus kas ditambahkan menu cetak laporan agar dapat mempernudah bagian bendahara mencari data-data transaksi baik itu transaksi kas masuk dan kas keluar serta penyajian informasi laporan arus kas yang lengkap dan akurat sehingga pihak Yayasan dapat mengambil keputusan dengan cepat dan tepat dan merancang atau membuat laporan jurnal terhadap semua transaksi yang terjadi pada Yayasan tersebut.