BAB II

TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010:2). Menurut Jones (2004:3),investment is the

commitment of funds to one or more assets, that will be held over some future time period. Menurut Tandelilin (2010:8), alasan seseorang melakukan investasi,

antara lain:

1. Untuk mendapatkan kehidupan yang layak di masa mendatang 2. Mengurangi tekanan inflasi

3. Dorongan untuk menghemat pajak

Menurut Halim (2005:2), investasi terbagi menjadi 2 (dua), antara lain:

1. Investasi real assets, yaitu investasi dalam bentuk pembelian assets produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lain sebagainya.

2. Investasi financial assets, yaitu investasi yang dilakukan di pasar uang dan pasar modal. Instrumen investasi di pasar uang seperti commercial paper, surat berharga di pasar uang, dan lain sebagainya. Sedangkan di pasar modal seperti saham, obligasi, waran, opsi, dan lain sebagainya.

Dari pengertian tersebut, dapat diambil kesimpulan bahwa investasi pada dasarnya adalah kegiatan yang dilakukan dengan cara menempatkan dana pada satu atau beberapa aktiva baik itu real assets maupun financial assets pada

periode waktu tertentu dengan harapan memperoleh keuntungan di masa yang akan datang.

2.2. HargaSaham

Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas (Paulus, 2008:45).

Manfaat yang diperoleh antara lain:

1. Dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

2. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3. Manfaat non finansial antara lainberupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggan dan khususnya hak suara dalam menentukan jalannya perusahaan.

Berdasarkan fungsinya, nilai suatu saham dapat dibedakan atas tiga jenis (Paulus, 2008:46):

1. Nilai Nominal (Par value/ stated value/ faced value)

Nilai nominal adalah nilai yang tercantum pada harga saham untuk tujuan akuntansi, namun tidak digunakan untuk mengukur sesuatu.

2. Harga Dasar (Based Price)

Harga dasar adalah harga perdana dan digunakan dalam penghitungan indeks harga saham.

3. Harga Pasar (Market Price)

Harga pasar adalah harga pada pasar yang senyatanya (riil) dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung dan jika pasar sudah ditutup, maka harga pasar tersebut adalah harga penutupannya.

2.3 Risiko Investasi Saham

Risiko adalah perbedaan antara pengembalian aktual dengan pengembalian yang diharapkan (Van Horne dan Wachowicz, 2005:145).Risiko dapat dibedakan menjadi 2 (dua), antara lain:

1. Risiko Sistematis (Systematic Risk)

Risiko sistematis (Systematic Risk) adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak dapat didiversifikasi (Van Horne dan Wachowicz, 2005:155).

Menurut Van Horne dan Wachowicz (2005:158), risiko sistematis dapat dihitung dengan cara mengalikan varians pasar dengan Beta.

Langkah-langkah untuk mencari risiko sistematis adalah sebagai berikut :

- Dalam menghitung beta, sebelumnya dilakukan penghitungan

return saham (Ri) dan return pasar (Rm). Harga saham penutupan

perusahaan digunakan sebagai indikator untuk mengukur return saham individual dengan rumus sebagai berikut (Ahmad, 2004:119) :

𝑅𝑖 = 𝑃𝑡𝑃− 𝑃𝑡−1 𝑡−1 Keterangan :

Pt = harga saham perusahaan pada periode t

Pt-1 = harga saham perusahaan pada satu periode sebelum periode t

- Return pasar (Rm) merupakan perubahan indeks pasar yaitu indeks

pasar sekarang yang dibandingkan dengan indeks pasar hari sebelumnya (Ahmad, 2004:119).

𝑅𝑚 =𝐼𝐻𝑆𝐺𝑡𝐼𝐻𝑆𝐺− 𝐼𝐻𝑆𝐺𝑡−1 𝑡−1 Keterangan :

IHSGt = indeks harga saham gabungan periode t

IHSGt-1 = indeks harga saham gabungan periode t-1

- Kemudian, menghitung beta (β) dimana beta merupakan pengukur volatilitas return sekuritas atau return portofolio terhadap pasar (Jogiyanto, 2003:265). Rumus untuk menghitung beta adalah sebagai berikut (Ahmad, 2004:119) :

𝛽 =∑𝑅𝑖𝑅𝑚− 𝑛 𝑅𝑚∑𝑅�𝑖 ∑𝑅𝑚2 − 𝑛 𝑅𝑚2

Keterangan :

𝑅�𝑖 = rata-rata return saham individual 𝑅�𝑚 = rata-rata return pasar

- Varians pasar merupakan risiko dari pasar yang perhitungannya menggunakan rumus sebagai berikut :

𝜎𝑚2 = �(𝑅𝑚𝑖− 𝑅𝑚)2 𝑛 𝑛 𝑖=1 Keterangan : σm2 = varians pasar

Rmi = tingkat keuntungan pasar

Rm = rata-rata Rm

- Selanjutnya dihitung risiko sistematis dengan rumus : Risiko sistematis = β2 × Varians Pasar

= β2 × σm2

2. Risiko Tidak Sistematis (Unsystematic Risk)

Risiko Tidak Sistematis (Unsystematic Risk) adalah risiko dari perusahaan atau industri tertentu yang tidak terikat pada faktor ekonomi, politik dan faktor lainnya yang memengaruhi semua sekuritas dalam carayang sistematis (Van Horne dan Wachowicz, 2005:155).Dapat dihitung dengan rumus (Jogiyanto, 2003:248):

𝜎𝑒𝑖2 = 𝜎𝑖2− 𝛽𝑖2. 𝜎2𝑚

Dimana:

𝜎𝑒𝑖2 = risiko tidak sistematis 𝜎𝑖2 = varians residu

𝜎2𝑚 = varians return pasar

2.4 Analisis Fundamental

2.4.1 Pengertian Analisis Fundamental

Analisis fundamental merupakan analisis yang digunakan untuk mencoba memperkirakan harga saham di masa yang akan datang dengan cara mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Dalam melakukan analisis penilaian saham, investor bisa melakukan analisis fundamental secara top-down untuk menilai prospek perusahaan (Tandelilin, 2010:338). Pertama kali perlu dilakukan analisis terhadap faktor-faktor makro ekonomi yang mempengaruhi kinerja seluruh perusahaan, kemudian dilanjutkan dengan analisis industri, dan pada akhirnya dilakukan analisis terhadap perusahaan yang mengeluarkan sekuritas bersangkutan untuk menilai apakah sekuritas yang dikeluarkannya menguntungkan atau merugikan bagi investor.

Menurut Van Horne dan Wachowicz (2005:193), analisis keuangan melibatkan penggunaan berbagai laporan keuangan. Laporan ini melaksanakan berbagai fungsi, antara lain:

1. Neraca (balance sheet), berfungsi meringkas aktiva, kewajiban, dan ekuitas pemilik suatu perusahaan pada suatu periode, biasanya pada akhir tahun atau kuartal.

2. Laporan laba rugi (income statement), berfungsi meringkas pendapatan dan biaya perusahaan selama suatu periode waktu tertentu, biasanya untuk satu tahun atau kuartalan.

Laporan keuangan umumnya menyediakan data mentah, dan membutuhkan manajer keuangan untuk mengolahnya sehingga dapat menjadi sebuah informasi yang dapat digunakan sebagai pertimbangan dalam menga mbil keputusan. Analisis laporan keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan. Rasio Keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Van Horne dan Wachowicz, 2005:202). Rasio keuangan digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

2.4.2 Rasio Keuangan dalam Analisis Fundamental 2.4.2.1 Rasio Likuiditas

Rasio likuiditas (liquidity ratio) adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (atau lancar) yang tersedia untuk memenuhi kewajiban tersebut (Van Horne dan Wachowicz, 2005:205). Menurut Keown et al (2011:75), rasio-rasio yang termasuk ke dalam rasio likuiditas, antara lain:

1. Rasio Lancar (Current ratio)

Rasio Lancar (Current Ratio) merupakan rasio yang menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar terhadap

hutang lancar. Current Ratiomenunjukan kemampuan perusahaan untuk membayar kewajiban jangka pendek perusahaan tersebut dengan menggunakan aktiva lancarnya. Semakin tinggi nilai rasio lancar, maka akan semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendeknya (Van Horne dan Wachowicz, 2005:206).

Aktiva lancar (current asset) merupakan aktiva perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Hutang lancar (current liabilities) merupakan kewajiban yang harus dilunasi dalam waktu paling lama satu tahun. Komponen hutang lancar terdiri dari hutang dagang, hutang bank yang akan jatuh tempo dalam 1 tahun, utang wesel, hutang gaji, hutang pajak, hutang dividen, biaya diterima dimuka, serta utang jangka pendek lainnya. Rasio Lancar (current ratio) dapat dihitung dengan rumus (Ross et al.,2004:53) :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠

2. Rasio Cepat (Quick Ratio)

Rasio Cepat (Quick Ratio) merupakan rasio yang menunjukkan likuiditas perusahaan yang diukur dengan membandingkan aktiva lancar (current assets),

kecuali persediaan (inventory) terhadap kewajiban lancar (current liabilities) (Van Horne dan Wachowicz, 2005:207). Artinya nilai persediaan dapat kita abaikan dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu yang relatif lebih lama untuk diuangkan apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.Rasio Cepat (Quick

Ratio) dapat dihitung dengan rumus (Ross et al.,2004:54) :

𝑄𝑢𝑖𝑐𝑘𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Jika rasio cepat sebuah perusahaan rendah, hal ini menunjukkan bahwa perusahaan harus menjual persediaannya untuk melunasi kewajiban jangka pendek. Sulit untuk menjual persediaan dengan cepat dan dengan harga normal, karena itu perusahaan harus menjualnya dibawah harga pasar sehingga mengakibatkan kerugian bagi perusahaan.

2.4.2.2 Rasio Leverage

Rasio Leverage adalah rasio yang digunakan untuk menilai sejauh mana perusahaan menggunakan uang yang dipinjam (Van Horne dan Wachowicz, 2005:208). Apabila rasio leverage sebuah perusahaan tinggi, hal ini akan berdampak timbulnya risiko kerugian yang lebih besar, tetapi juga berdampak pada laba yang lebih besar. Disisi lain, apabila rasio leverage rendah, maka risiko

akan kerugian juga akan rendah.Menurut (Van Horne dan Wachowicz, 2005:208), rasio-rasio yang termasuk ke dalam rasio leverage, antara lain:

1. Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang digunakan untuk menilai total utang

perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Debt to Equity Ratio dapat dihitung dengan menggunakan rumus (Ross et al.,2004:55):

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

Secara umum, para kreditor akan lebih suka jika rasio ini lebih rendah. Hal ini dikarenakan apabila semakin rendah rasio ini, maka semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi kreditor (margin perlindungan) jika terjadi penyusutan nilai aktiva atau kerugian besar.

2.Debt to Total Asset Ratio

Debt to Total Asset Ratio adalah rasio yang digunakan untuk

membandingkan antara total utang perusahaan dengan total aktivanya. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.Debt to Total

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 − 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Rasio ini memiliki tujuan yang hampir sama dengan rasio debt to equity. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Hal ini menunjukkan bahwa semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh kreditor perusahaan. Singkatnya, semakin tinggi rasio debt to total asset, semakin besar risiko keuangannya, sebaliknya semakin rendah rasio ini, maka akan semakin rendah risiko keuangannya.

2. Debt to Total Capitalization Ratio

Debt to Total Capitalization Ratio adalah rasio yang digunakan untuk

membandingkan antara utang jangka panjang dalam struktur modal (pendanaan jangka panjang) perusahaan.Debt to Total Capitalization Ratio dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:208):

𝐷𝑒𝑏𝑡𝑡𝑜𝑇𝑜𝑡𝑎𝑙𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎𝑡𝑖𝑜𝑛𝑅𝑎𝑡𝑖𝑜 = Utang jangka panjangTotal permodalan

2.4.2.3 Rasio Profitabilitas

Salah satu tujuan perusahaan adalah memperoleh laba. Perusahaan selalu berusaha meningkatkan laba dari waktu ke waktu. Perusahaan telah menetapkan standar laba yang ditargetkan untuk satu periode. Standar laba atau tingkat

keuntungan tersebut dapat dinyatakan dalam rasio, yang dikenal sebagai rasio keuntungan atau rasio profitabilitas, disebut juga dengan rasio rentabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manjemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi (Van Horne dan Wachowicz, 2005:208).Rasio ini dapat dijadikan alat evaluasi kenerja manajemen selama ini, apakah telah berkinerja secara efektif atau tidak. Oleh karena itu rasio ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam satu periode tertentu atau beberapa periode. Menurut Van Horne dan Wachowicz, (2005:222), rasio-rasio yang termasuk ke dalam rasio leverage, antara lain:

1. Rasio Margin Laba Kotor

Rasio ini mengindikasikan laba dari perusahaan yang berhubungan dengan penjualan, yakni setelah kita mengurangi biaya untuk memproduksi barang yang dijual. Rasio tersebut merupakan pengukur efisiensi operasi perusahaan, serta merupakan indikasi dari cara produk ditetapkan harganya.Rasio margin laba kotor dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:222):

2. Rasio Margin Laba Bersih

Margin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.Rasio margin laba kotor dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:223):

Rasio Margin Laba Kotor = Laba bersih setelah pajakPenjualan bersih

3. Tingkat Pengembalian Aktiva (Return on Assets /ROA)

Return on Asset merupakan salah satu rasio keuangan yang digunakan untuk

menunjukkan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan. Apabila kinerja perusahaan yang diukur dengan dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak yang positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal. ROA dapat dihitung dengan menggunakan rumus (Ross

et al., 2004:59) :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒Total Assets

4. Pengembalian atas Ekuitas (Return on Equity / ROE)

Hasil pengembalian ekuitas atau Return on Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri.Untuk memperoleh rasio ROE kita membadingkan pendapatan perusahaan setelah pajak

dengan total ekuitasnya. ROE dapat dihitung dengan menggunakan rumus (Ross

et al., 2004:59) :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒Total Equity

2.4.2.4 Rasio Pasar

Rasio ini memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibanding dengan nilai buku saham.Menurut (Bodie, 2006:300), rasio-rasio yang termasuk ke dalam rasio pasar, antara lain :

1. Rasio harga pasar terhadap nilai buku (market-book-value ratio)

Rasio harga pasar terhadap nilai buku sama dengan harga pasar per lembar saham biasa perusahaan dibagi dengan nilai bukunya, yaitu ekuitas per lembar saham. Analis kadang kala memperhitungkan saham perusahaan dengan rasio harga pasar terhadap nilai buku yang rendah sebagai investasi yang “aman”, karena melihat nilai buku sebagai pendukung “dasar” dari harga

pasar.Market-book-value ratio dapat dihitung dengan menggunakan rumus (Ross et al.,

2004:60):

𝑀𝑎𝑟𝑘𝑒𝑡 𝑏𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 𝑟𝑎𝑡𝑖𝑜 = 𝑀𝑎𝑟𝑘𝑒𝑡 𝑣𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

2. Rasio harga terhadap laba (Price-Earnings Ratio/PER)

merupakan perbandingan antara harga pasar suatu saham dengan EPS dari saham yang bersangkutan (Ross et al., 2004:59).

Semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki risiko yang rendah dan investor puas dengan pendapatan yang tinggi serta perusahaan mengharapkan pertumbuhan dividen daripada proporsi laba yang tinggi.Price-Earnings Ratio dapat dihitung dengan menggunakan rumus (Ross et al., 2004:59) :

𝑃𝑟𝑖𝑐𝑒 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑅𝑎𝑡𝑖𝑜 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒𝑃𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

2.4.2.5 Rasio Aktivitas

Rasio aktivas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, juga dapat digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Rasio aktivitas juga digukan untuk menilai kemampuan perusahaan dalam melakukan aktivitas sehari-hari.

Rasio ini digunakan untuk mengukur hari rata-rata sediaan tersimpan digudang, perputara modal kerja, perputara aktiva tetap dalam satu periode. Rasio aktivitas diperoleh dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode

Secara umum, rasio aktivitas yang ada digunakan, akan mampu memperlihatkan efektivitas perusahaan secara maksimal.

Menurut (Van Horne dan Wachowicz, 2005:212), rasio-rasio yang termasuk ke dalam rasio aktivitas, antara lain :

1. Rasio Perputaran Persediaan (Inventory Turnover)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam satu periode. Rasio ini dikenal dengan nama rasio perputaran persediaan (inventory turnover). Dapat diartikan pula bahwa perputaran persediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin jelek. Demikian pula sebaliknya.

Inventory Turnoverdapat dihitung dengan menggunakan rumus (Van Horne

dan Wachowicz, 2005:216) :

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

2. Rasio Perputaran Total Aktiva(Total Assets Turnover)

Total Assets Turnover merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Bila rasio total asset turnover suatu perusahaan rendah hal ini berarti perusahaan belum mampu memaksimalkan aktiva yang dimiliki. Dalam hal ini perusahaan diharapkan untuk meningkatkan lagi pejnualannya dan mengurangi sebagian aktiva yang kurang produktif.

Rasio total assets turnover diperoleh dengan cara membandingkan

Total Asset Turnover dapat dihitung dengan menggunakan rumus (Van

Horne dan Wachowicz, 2005:221) :

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

3. Rasio Perputaran Piutang (Receivable Turnover)

Rasio perputaran piutang ( Receivable Turnover) merupakan rasio yang memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam penagihannya. Rasio ini memberitahu kita berapa kali piutang usaha telah berputar (menjadi kas) selama tahun tersebut. Semakin tinggi perputaran, semakin pendek waktu antara penjualan kredit dengan penagihan tunainya.

Reveivable Turnover dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:212) :

Receivable Turnover = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑘𝑟𝑒𝑑𝑖𝑡 𝑡𝑎ℎ𝑢𝑛𝑎𝑛 𝑏𝑒𝑟𝑠𝑖ℎ𝑃𝑖𝑢𝑡𝑎𝑛𝑔

2.5 Indeks LQ-45

Intensitas transaksi setiap sekuritas di pasar modal berbeda-beda. Sebagian sekuritas memiliki frekuensi yang sangat tinggi dan aktif diperdagangkan di pasar modal, namun sebagian sekuritas lainnya relatif sedikit frekuensi transaksi dan cenderung bersifat pasif. Hal ini menyebabkanperkembangan dan tingkat likuiditas IHSG menjadi kurang mencerminkan kondisi real yang terjadi di bursa efek. Di Indonesia persoalan tersebut dipecahkan dengan menggunakan indeks LQ-45. Indeks LQ-45 terdiri dari 45 saham di BEI dengan likuiditas yang tinggi

dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham yang masuk dalam indeks LQ-45 sebagai berikut:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEI selama paling sedikit 3 bulan

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

Indeks LQ-45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Hari dasar untuk penghitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Selanjutnya, bursa efek secara rutin memantau perkembangan kinerja masing-masing ke-45 saham yang masuk dalam penghitungan Indeks LQ-45. Penggantian saham dilakukan setiap 6 (enam) bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi, maka saham tersebut dikeluarkan dari penghitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

2.6 Penelitian Terdahulu

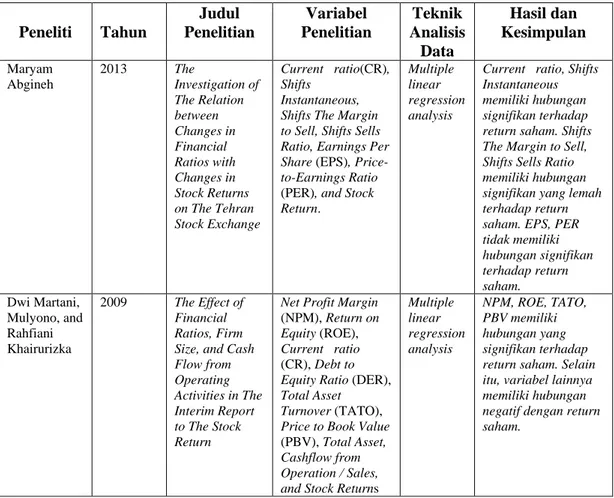

1. Abgineh (2013) melakukan penelitian dengan judul “The Investigation of The

Relation between Changes in Financial Ratios with Changes in Stock Returns on The Tehran Stock Exchange”, melalui teknik analisis data multiple linear regression analysis penulis membuktikan bahwa Current ratio, Shifts

Instantaneous memiliki hubungan yang signifikan terhadap return saham. Shifts The Margin to Sell, Shifts Sells Ratio memiliki hubungan signifikan

yhang lemah terhadap return saham. EPS, PER, tidak memiliki hubungan yang signifikan terhadap return saham.

2. Martani et al (2009) melakukan penelitian dengan judul “The Effect of

Financial Ratios, Firm Size, and Cash Flow from Operating Activities in The Interim Report to The Stock Return”, melalui teknik analisis data multiple linear regression analysis penulis membuktikan bahwa NPM, ROE, TATO,

PBV memiliki hubungan yang signifikan terhadap return saham. Selain itu, variabel lainnya memiliki hubungan negatif dengan return saham.

3. Utomo (2007) melakukan penelitian dengan judul “Analisis Pengaruh Beta dan

Varian Return Saham terhadap Return saham”, melalui teknik analisis data

Regresi berganda penulis membuktikan bahwa variabel beta saham dan varian return saham secara parsial signifikan terhadap return saham.

4. Suwandi (2003) melakukan penelitian dengan judul “Pengaruh Beberapa Faktor Fundamental Perusahaan Terhadap Return Saham (Studi Kasus Pada Saham-Saham LQ 45 di Bursa Efek Jakarta”, melalui teknik analisis data Regresi bergandapenulis membuktikan bahwa Nilai buku per saham (BVPS),

Dividen Payout Ratio (DPR), Return on Asset (ROA), Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap return saham baik secara parsial maupun bersama-sama. (BVPS), Dividen Payout Ratio (DPR), Return on Asset (ROA) memiliki pengaruh positif yang signifikan terhadap return

saham. Debt to Equity Ratio (DER) memiliki pengaruh negatif yang signifikan terhadap return saham.

5. Pettengill etal (1995) melakukan penelitian yang berjudul “The Conditional

Relation between Beta and Returns”, melalui teknik analisis data Sharpe-Lintner-Black Model penulis membuktikan bahwa Beta memiliki hubungan

yang signifikan terhadap return saham.

6. Bhandari (1988) melakukan penelitian dengan judul “Debt to Equity Ratio and

Expected Common Stock Returns: Empirical Evidence”, melalui teknik analisis

data multiple linear regression analysis penulis membuktikan bahwa return saham yang diharapkan berhubungan positif terhadap DER.

Tabel 2.1 Penelitian Terdahulu Peneliti Tahun Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil dan Kesimpulan Maryam Abgineh 2013 The Investigation of The Relation between Changes in Financial Ratios with Changes in Stock Returns on The Tehran Stock Exchange Current ratio(CR), Shifts Instantaneous, Shifts The Margin to Sell, Shifts Sells Ratio, Earnings Per Share (EPS), Price-to-Earnings Ratio (PER), and Stock Return.

Multiple linear regression analysis

Current ratio, Shifts Instantaneous memiliki hubungan signifikan terhadap return saham. Shifts The Margin to Sell, Shifts Sells Ratio memiliki hubungan signifikan yang lemah terhadap return saham. EPS, PER tidak memiliki hubungan signifikan terhadap return saham. Dwi Martani, Mulyono, and Rahfiani Khairurizka 2009 The Effect of Financial Ratios, Firm Size, and Cash Flow from Operating Activities in The Interim Report to The Stock Return

Net Profit Margin (NPM), Return on Equity (ROE), Current ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO), Price to Book Value (PBV), Total Asset, Cashflow from Operation / Sales, and Stock Returns

Multiple linear regression analysis NPM, ROE, TATO, PBV memiliki hubungan yang signifikan terhadap return saham. Selain itu, variabel lainnya memiliki hubungan negatif dengan return saham.

Lanjutan Tabel 2.1 Penelitian Terdahulu Peneliti Tahun Judul Penelitian Variabel Penelitian Teknik Analisis Data Hasil dan Kesimpulan

Welly Utomo 2007 Analisis

Pengaruh Beta dan Varian Return Saham terhadap

Return Saham

Beta saham, Varian Return Saham, Return Saham.

Regresi berganda

Variabel beta saham dan varian return saham secara parsial signifikan terhadap return saham. Suwandi 2003 Pengaruh Beberapa Faktor Fundamental Perusahaan Terhadap Return Saham (Studi Kasus Pada Saham-Saham LQ 45 di Bursa Efek Jakarta

Nilai buku per saham

(BVPS), Dividen Payout Ratio (DPR), Return on Asset (ROA), Debt to Equity Ratio (DER), Return Saham. Analisis regresi berganda

Nilai buku per saham (BVPS), Dividen Payout Ratio (DPR), Return on Asset (ROA), Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap return saham baik secara parsial maupun bersama-sama. (BVPS), Dividen Payout Ratio (DPR), Return on Asset (ROA) memiliki pengaruh positif yang signifikan terhadap return saham. Debt to Equity Ratio (DER) memiliki pengaruh negatif yang signifikan terhadap return saham. Glenn N. Pettengill, Sridhar Sundaram, and Ike Mathur 1995 The Conditional Relation between Beta and Returns

Beta and Stock Returns Sharpe- Lintner-Black Model Beta memiliki hubungan yang signifikan terhadap return saham. Laxmi Chand Bhandari 1988 Debt to Equity Ratio and Expected Common Stock Returns: Empirical Evidence

Debt to Equity Ratio and Stock Returns.

Multiple linear regression analysis

Return saham yang diharapkan berhubungan positif terhadap DER.

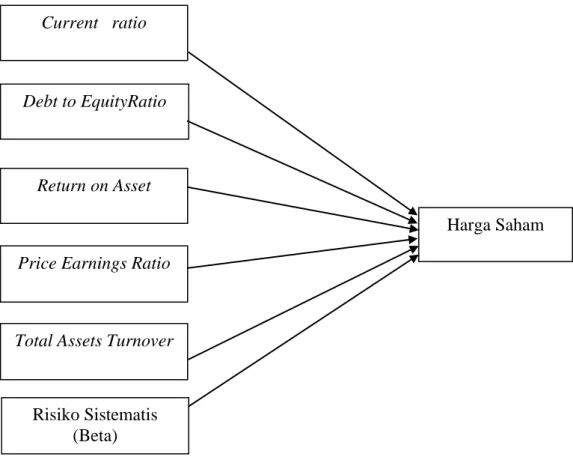

2.7Kerangka Konseptual

Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui analisis rasio-rasio keuangan untuk mengukur kinerja keuangan perusahaan. Rasio keuangan juga digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Rasio keuangan dapat menjelaskan informasi yang dapat digunakan sebagai alat pertimbangan dan informasi tambahan dalam pengambilan keputusan dimasa sekarang dan yang akan datang. Hal ini akan berpengaruh terhadap hargasaham, karena menurut Tandelilin (2010:233), dengan menggunakan laporan keuangan, investor akan dapat membuat keputusan apakah akan membeli atau menjual saham yang bersangkutan.

Menurut Keown et al. (2008:189), saham mungkin menghasilkan tingkat pengembalian yang tinggi untuk pemiliknya, tetapi juga memiliki risiko yang tinggi. Jadi, semakin tinggi tingkat pengembalian yang diinginkan maka risiko juga semakin tinggi.

Berdasarkan latar belakang, pendapat pakar keuangan, dan beberapa hasil penelitian terdahulu, maka kerangka konseptual pada penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah Current ratio (CR), Debt to Equity

Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets

Turnover, dan risiko sistematis berpengaruh terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

Current ratio

Debt to EquityRatio

Return on Asset

Total Assets Turnover Price Earnings Ratio

Harga Saham

Risiko Sistematis (Beta)