ANALI SI S PENERAPAN TARGET COSTI NG DALAM PEN ETAPAN HARGA BAN DW I D TH D ED I CATED UN TUK M ENGOPTI MALKAN PERENCANAAN

LABA ( St u di k a su s p ad a PT Ge ne r asi I nd on esia D ig it a l)

F. Agung Him awan I nst it ut Bisnis Nusant ara Jl. D.I . Panj aitan Kav 24 Jakarta 13340

( 021) 8564932

ABSTRAK

Met ode t arget cost ing m erupakan m etode yang dapat m engefisiensikan biaya produk at au j asa sepanjang daur hidup produk bandwidt h dedicat ed dan dit erapkan pada tahap penelit ian dan proses produksi. Tujuan dari penelit ian yang dilakukan adalah unt uk m enget ahui penerapan t arget cost ing unt uk produk bandwidt h dedicated pada PT Generasi I ndonesia Digit al dan apakah penerapan t arget cost ing tersebut dapat m engopt im alkan perencanaan laba perusahaan atau t idak.

Dari hasil analisa penulis dengan m et ode t arget cost ing, dapat disim pulkan bahwa t arget cost ing dapat dit erapkan pada produk bandwidth dedicated dan j uga dapat m engopt im alkan perencanaan laba. Hal ini dapat dilihat dari perbedaan nilai drift ing cost yait u Rp. 2.035.711.899,- , dan target cost ing yait u Rp. 1.893.770.589,-, ada selisih diantara keduanya yang art inya perusahaan m asih dapat m elakukan efisiensi biaya. Setelah di lakukan efisiensi biaya m enghasilkan drift ing cost m encapai t arget cost ing, m aka dalam penyusunan proyeksi laba/ rugi perusahaan set elah t arget cost ing m enghasilkan peningkatan laba m enj adi Rp.117.660.863 dan perusahaan m endapat kan ROS sej um lah 5,8% .

1 . PENDAH ULUAN La t a r Be lak a ng

Seiring m eningkatnya kebut uhan perusahaan-perusahaan akan t ehnologi inform asi, banyak perusahaan I T yang m enawarkan produk unt uk pem enuhan kebut uhan t ersebut yait u sem akin banyaknya perusahaan internet yang lazim disebut dengan I SP ( I nternet Service Provider) yang m em berikan layanan dan m enyediakan koneksi internet .

Penentuan harga ini m enjadi sangat pent ing bagi set iap perusahaan I nternet at au I nt ernet Service Provider, banyak cara atau m etode unt uk m elakukan perhit ungan harga t ersebut tetapi banyak perusahaan I nt ernet yang m elakukan perhit ungan berdasarkan hit ungan sendiri at au berdasarkan feeling dengan m engacu pada biaya-biaya yang dikeluarkan. Perusahaan t idak dapat m engendalikan harga kecuali pasarlah yait u perm int aan dan penawaran yang m enent ukan harga, m et ode t arget cost ing dikem bangkan berdasarkan observasi dari dua karakterist ik pent ing pasar dan biaya, proses t arget cost ing m erupakan sebuah sistem perencanaan laba dan pengendalian biaya hingga dapat m enghasilkan harga yang sesuai dengan keinginan pasar tanpa m erugikan perusahaan art inya t arget perusahaan t et ap dapat tercapai.

Ba t a sa n M asa la h

Pe r um usa n M a sa lah

1. Bagaim ana penerapan t arget cost ing dalam penent uan harga bandwidt h dedicat ed pada PT Generasi I ndonesia Digital?

2. Apakah penerapan t arget cost ing dapat m engopt im alkan perencanaan laba pada PT Generasi I ndonesia Digit al ?

Tu j u a n d a n M a n fa a t Pe nu lisa n

Adapun t uj uan dari analisa ini adalah sebagai berikut , :

1. Unt uk m engetahui penerapan target cost ing dalam penentuan harga bandwidt h dedicated pada PT Generasi I ndonesia Digit al.

2. Unt uk m engetahui apakah penerapan target cost ing dapat m engopt im alkan perencanaan laba pada PT Generasi I ndonesia Digital.

2 . LANDASAN TEORI

2 .1 Pe ng e r tia n Pr od uk si

Kegiat an faktor produksi adalah kegiatan yang m elakukan proses, pengolahan, dan m engubah fakt or- fakt or produksi dari yang t idak/ kurang m anfaat / gunanya m enjadi m em iliki nilai m anfaat yang lebih. Fakt or- Fakt or produksi yang um um nya digunakan adalah tenaga kerj a, t anah, dan m odal. Kelangkaan pada suat u fakt or produksi biasanya akan m enyebabkan kenaikan harga faktor produksi tersebut.

2 .2 Konsep H ar g a

Persaingan yang sem akin ket at dan kom pet it if m em buat penetapan harga j ual produk bukan hal gam pang dan harga m erupakan elem en yang akan m enghasilkan pendapat an. Selain di pengaruhi oleh biaya-biaya, harga j ual kerap dit ent ukan oleh pasar, sehingga harga pasar (m arket price) di gunakan unt uk m enentukan target biaya.

2 .3 Pe ng e r tia n H a rg a

Harga terbent uk dari hasil kesepakat an ant ara pem beli dan penj ual dalam m enilai suat u produk (barang at au j asa) dan nilai tersebut t ercerm in dalam harga yang dinyat akan dalam unit m oneter.

Ada beberapa pert im bangan pent ing dalam penent uan harga j ual m enurut Boyd dan Walker hal. 45 [ 2] , yait u :

( a) Sifat perm intaan pada pasar yang dit uju ( b) St rategi bisnis dan pem asaran

( c) Diferensiasi produk ( d) Harga pesaing

( e) Harga barang- barang penggant i ( f) Biaya produk

Dapat disim pulkan bahwa harga adalah sej um lah uang yang harus dibayar untuk

m em iliki at au m enggunakan suat u produk. 2 .4 Fak t or - fak t or Yan g M e m p en g ar u h i H ar g a Jua l

Dari definisi harga yang dikem ukakan diat as, t entunya perlu diket ahui beberapa faktor yang m em pengaruhi penetapan harga j ual.

( a) Biaya ( cost )

Jika harga j ual yang ditetapkan dan volum e penjualannya ternyat a t idak dapat m enut upi biaya yang telah terjadi, m aka tent unya perusahaan t idak dapat m em peroleh keunt ungan yang diharapkan, bahkan m engalam i kerugian.

( b) Harga barang pesaing (Com pet it ive prices)

Harga barang pesaing ini j uga m em pengaruhi karena j ika kit a m enghasilkan barang yang sam a dengan pesaing, sedangkan harga j ual yang kit a tetapkan ternyata lebih m ahal, m aka produk kit a akan t ersisih. ( c) Pasar ( Market )

Selain it u pasar j uga berpengaruh karena dipasar terj adi interaksi ant ara perm intaan dan penawaran.

( d) Elast isitas perm intaan (elast icit y dem and)

Elast isitas perm intaan yait u bila penjual ingin m enaikan volum e penj ualannya sedangkan kurva perm intaan unt uk produk t ersebut adalah elast is, m aka cukup m enurunkan harga sedikit dan m em peroleh kenaikan volum e yang lebih besar.

( e) Reaksi pesaing dan konsum en (com pet it or and consum er react ion)

Reaksi pesaing j uga harus diperhat ikan karena j ika pesaing m enet apkan harga lebih m urah unt uk produk yang sejenis, m aka konsum en cenderung untuk m em beli produknya.

Sedangkan m enurut Mulyadi, M.sc hal.347 [ 4] fakt or- faktor yang m em pengaruhi harga jual produk dan jasa adalah ditent ukan oleh :

a. Penim bangan perm intaan b. Penawaran di pasar

Dengan dem ikian biaya bukan m erupakan penentuan harga j ual, karena perm intaan Menurut Sardj ono I .N sepert i yang dikut ip oleh Soem arso S.R , hal.21 [ 3] fakt or- fakt or tersebut adalah :

1. Penilaian subyekt if oleh konsum en at as barang/ j asa tersebut 2. Harga pokok dari pada barang/ jasa

3. St rategi harga oleh perusahaan- perusahaan pesaing 4. Perat uran pem erintah

Apabila ditelit i, fakt or- fakt or tersebut diat as m erupakan akibat t indakan keem pat pihak yang berhubungan dengan m asalah penetapan harga. Pihak-pihak it u adalah :

1. Konsum en/ pem beli 2. Perusahaan it u sendiri 3. Perusahaan Pesaing 4. Pem erintah

Pihak- pihak it u nant inya j uga t urut berperan dalam kebij aksanaan harga (Pricing Policy) . Menurut Com m it ee on Price Determ inat ion for t he Conference on price Research sepert i yang di kut ip oleh Soem arso S.R hal.25 [ 3] . Kebijaksanaan harga (pricing policy) adalah,

2 .5 Pe r en ca n a a n Lab a

Perencanaan laba dilakukan dan dim iliki oleh set iap perusahaan sebagai acuan dalam kegiatannya unt uk m encapai tuj uan perusahaan, yang selanj ut nya dit ujukan unt uk sasaran akhir perusahaan dan berm anfaat sebagai pedom an unt uk m em pertahankan arah kegiat an yang past i. Dalam perencanaan laba, harus m em pert im bangkan unsur yang m em pengaruhi laba yait u pendapatan dan biaya dalam suat u periode. Menurut I r. Kuswadi, MBA, hal.17 [ 1] “ Secara sederhana, laba atau rugi adalah pendapat an dikurangi seluruh beban/ biaya yang telah dikeluarkan, sebagaim ana terlihat dalam persam aan laba rugi dibawah ini” .

2 .6 Konsep Biay a

Biaya m erupakan unsur ut am a dalam penelit ian ini. Dalam m em bahas m asalah biaya, dikenal dengan ist ilah ” Different cost for different purpose” ist ilah t ersebut m enj elaskan bahwa biaya m erupakan alat inform asi pengelolaan didalam perusahaan yang dijalankan oleh m anajem en, agar pengelolaan perusahaan t ersebut berj alan secara efekt if.

Biaya m erupakan salah sat u fakt or yang dipert im bangkan oleh perusahaan dalam m enet apkan harga j ual produknya. Biaya m enjadi bat as t erendah bagi perusahaan dalam m enetapkan harga produknya.

2 .6 .1 Pe ng e r t ian Biay a

Menurut Charles T. Horngren hal.73 [ 6] ” Biaya dapat dirum uskan sebagai suat u pengorbanan at au penyerahan sum ber- sum ber daya unt uk t uj uan t ertent u. Biaya seringkali diukur dengan satuan-sat uan m onet er (m isalnya dollar at au rupiah) yang harus dibayar unt uk barang dan jasa”

Biaya adalah suat u nilai t ukar, prasyarat at au pengorbanan yang dilakukan guna m endapat kan m anfaat . Dalam akunt ansi keuangan, prasyarat atau pengorbanan t ersebut pada tanggal t erjadinya dinyatakan dengan pengurangan kas at au harga lainnya pada saat kini atau dim asa m endat ang.

Menurut Usry Ham m er hal. 20-21 [ 7] :

“ Expense m ay be defined as a m easured out flow of goods or services, which is m atched with revenue t o determ ine incom e or as …..

The decrease in net assets as a result of the use of services in t he creat ion of revenue or of t he im posit ion of t axes by governm ent unit s. Expense is m easured by t he am ount of t he decrease in assets or t he increase in aliabilit ies related t o t he decrease in asset s goods and t he rendering of service…. Expense in its broadest sense includes all expired cost s which are deduct ible from revenues.”

Dari penjelasan yang dikem ukakan diat as, m aka dapat disim pulkan sebagai berikut :

1. Biaya ( cost ) adalah pengorbanan sum ber ekonom is yang diukur dengan sat uan uang yang dilakukan unt uk m em peroleh akt iva dan dapat m em berikan m anfaat ekonom is dim asa yang m endat ang, dan dikelom pokan sebagai hart a.

2. Beban ( expense) adalah pengorbanan sum ber ekonom is at au m anfaat yang t elah diberikan dan sekarang telah habis yang m erupakan pengurangan dari pendapatan.

2 .6 .2 . Klasifik asi Bia y a

Biaya diklasifikasikan secara berbeda-beda dan t idak ada yang lebih superior ant ara klasifikasi yang satu dengan yang lain, karena sem ua klasifikasi tersebut pent ing dan berguna. Klasifikasi yang m em adai t ergant ung dari lingkungan organisasi, produk perusahaan, tuj uan dari analisa biaya it u sendiri dan kebut uhan m anaj em en.

Ham m er et al, hal.28- 29 [ 8] m engklasifikasikan biaya berdasarkan hubungan biaya dengan beberapa hal dibawah ini, :

1. Produk

2. Volum e produksi

3. Departem en pabrikase dan bagian- bagian lainnya 4. Periode akunt ansi

5. Tuj uan pengendalian

6. Keput usan, t indakan atau evaluasi

Dan pengelom pokannya berdasarkan pada beberapa hal, berikut disam paikan pada penj elasan dibawah ini,

1 . Kla sifik asi Bia y a Ber d asar k an Fu ngsi Pok ok p eru sa h a a n, h ub un g an n y a d e ng a n pr od uk

Berdasarkan hal ini biaya dibagi m enjadi t iga golongan, yait u : Pertam a, biaya pabrikase disebut juga biaya produksi ( biaya m anufakt ur) at au biaya pabrik ( Fact ory cost ), yait u biaya yang t erjadi sehubungan dengan proses pengolahan bahan baku m enjadi barang jadi. Biaya produksi dibagi m enj adi :

( 1) Biaya Bahan baku (direct m at erial/ DM) yait u sem ua bahan/ m aterial yang m em bent uk bagian-bagian int egral, bagian yang m elengkapi suat u produk jadi dan dapat dim asukan langsung dalam kalkulasi biaya produk. Sebaliknya bahan t idak langsung ( indirect m at erial) adalah bahan- bahan yang dibut uhkan unt uk m enyelesaikan produk t ersebut nam un t idak m enjadi bagian dari produk at au m ungkin m enjadi bagian dari produk nam un t idak dapat ditelusuri secara langsung.

( 2) Biaya tenaga kerj a langsung ( direct labour), yait u tenaga kerj a yang m engubah bahan langsung m enj adi produk j adi dan dapat langsung ditelusuri ke produk-produk t ersebut.

( 3) Biaya Overhead ( fact ory overhead/ m anufact uring overhead/ FOH) , yait u biaya dari bahan t idak langsung, t enaga kerj a t idak langsung dan sem ua biaya pabrikase yang t idak dapat dibebankan langsung pada produk tertent u. Kedua, biaya kom ersial diklasifikasikan m enjadi 2 ( dua) kelom pok besar yait u, ( 1) Biaya Pem asaran (dist ribusi dan penj ualan) , yait u m enyangkut sem ua biaya

yang dikeluarkan m ulai pada saat penerim aan pesanan pelanggan sam pai saat produk j adi/ j asa sam pai ke tangan pelanggan.

2 . Kla sifik asi Bia y a Be rd asa rk a n Pe r ila k u Biay a d a la m H ub u ng a nn y a d e ng a n Pe ru b ah a n Volum e Keg ia t a n

Berdasarkan hal ini biaya dibagi m enjadi t iga golongan, yait u :

( 1) Biaya variabel, yait u biaya yang berubah secara sebanding dengan perubahan volum e kegiat an.

( 2) Biaya tet ap, yait u biaya yang jum lah t otalnya t idak berubah dengan adanya perubahan volum e penjualan.

( 3) Biaya sem ivariabel, yait u biaya yang j um lah t otalnya berubah t idak sebanding dengan volum e penj ualan.

3 . Kla sifik asi Biay a Be rd asa rk a n Hu bu ng a n An t a r a Biay a d en g an D ep a r t e m e n Pa br ik a se ( M a n u fa ctu r ing D ep a r t em e n t )

Pada um um nya, departem en-departem en dalam sebuah pabrik dapat di golongkan ke dalam dua kategori, yait u departem en produksi dan departem en j asa. Biaya-biaya yang dikeluarkan depart em en produksi akan dibebankan kepada produk dan biaya- biaya dari depart em en j asa m erupakan bagian dari t ot al overhead pabrik, karena itu harus dim asukan dalam biaya produk.

( a) Beban langsung dan t idak langung bagi sebuah depart em en

Suatu biaya yang berasal dari sebuah depart em en yang segera dapat diident ifikasikan pada departem en t ersebut dapat dianggap sebagai biaya depart em en langsung. Jika suat u biaya dipikul bersam a oleh beberapa depart em en yang m engam bil m anfaat dari pengeluaran biaya tersebut, m aka biaya it u dinam akan biaya t idak langsung atau biaya bersam a (com m on cost ) . ( b) Beban bersam a dan biaya gabungan/ biaya bersam a (com m on cost )

Adalah biaya yang berasal dari penggunaan fasilit as at au jasa- j asa oleh dua operasi atau lebih. Biaya gabungan ( Koint cost ) t erj adi bila produksi suatu j enis barang hanya dapqat dilakukan j ika satu jenis barang lain at au lebih juga di produksi pada saat yang sam a.

2 .7 M e t od e Ta rg e t Cost ing

2 .7 .1 Pe ng e r t ian Tar g e t Costing

Met ode at au sistem pengukuran biaya terus berkem bang. Nam un sistem pengukuran tersebut saling m elengkapi. Salah sat unya adalah t arget cost ing. Target cost ing m erupakan suat u proses m anajem en biaya dan perencanaan keunt ungan yang dilakukan secara sist em at is. Metode target cost ing m enet apkan biaya target unt uk m em bantu m asing- m asing fungsi dalam m erencanakan dan m erancang konsep yang t epat agar produk yang dihasilkan berhasil di pasar dan m em peroleh laba yang diinginkan. Target cost ing efekt if diterapkan pada t ahap perencanaan sehingga m em bant u m anajem en dalam m engopt im alkan perencanaan laba. Dalam m elakukan t arget cost ing ini, ada enam prinsip ut am a yang harus dilakukan.

( 1) Prinsip Pertam a, biaya yang m engikut i harga at au priceled cost ing. Menurut prinsip pert am a ini, harga pasar suat u produk digunakan unt uk m enent ukan t arget biaya yang t erjadi at au biaya yang akan dikurangi. ( 2) Prinsip kedua, fokus pada konsum en. Konsum en tentu m enginginkan

suatu produk yang berm ut u t inggi, dengan harga yang m urah dan wakt u pengirim an yang cepat.

( 3) Prinsip Ket iga, Fokus pada desain. Pengendalian biaya ditekankan pada t ahap desain proses dan produk.

( 5) Prinsip kelim a, adalah ket erlibatan rant ai nilai ( value- chain) . Sem ua pihak yang terlibat dalam rant ai nilai, sepert isupplier, dist ribut or, penyedia jasa, dan konsum en harus dilibat kan dalam proses t arget cost ing.

( 6) Prinsip keenam yait u terakhir, adalah m elakukan orientasi t erhadap siklus hidup produk ( product lifecycle) .

Beberapa lit erat ur yang m engem ukakan pengert ian target cost ing, yaitu : 1. Menurut Hansen dan Mowen, hal. 509 [ 9] ” Kalkulasi biaya t arget ( t arget

cost ing) adalah suat u m et ode penent uan biaya produk at au jasa berdasarkan harga ( harga target ) dim ana pelanggan bersedia m em bayarnya. I ni j uga sering disebut sebagai kalkulasi biaya berdasarkan harga ( price-driven cost ing) .”

2. Menurut Mc Wat ters, Morse dan Zim m erm an hal. 113 & 126 [ 10] : ” Target cost ing is a st rat egic m anagem ent prosess for reducing costs at the early st ages of product planning and design. Target costing begins wit h the ident ificat ion of a m arket opport unit y and t he design of a product or service t o m eet t he m arket opport unit y and m ake a profit for t he organizat ion.”

Met ode target cost ing m em perlakukan biaya sebagai variabel dependen, yait u ditent ukan dari hasil harga t arget dikurangi laba t arget . Form ula t arget cost ing dapat dirum uskan dalam persam aan sebagai berikut :

Setelah biaya t arget didapat kan, selanj utnya m anaj em en m encari cara unt uk m erekayasa ulang kom ponen, m em perbaiki rancangan, m enem ukan cara produksi yang lebih efisien, dan m enurunkan biaya pem asok

2 .7 .2 Alasa n Pe n er a p an Tar ge t Cost ing

Menurut Garrison, Noreen, [ 11] , m et ode target cost ing dikem bangkan berdasarkan observasi dari dua karakt erist ik pent ing yait u pasar dan biaya.

1. Pertam a adalah bahwa perusahaan t idak dapat m egendalikan harga, kecuali pasarlah ( Perm intaan dan Penawaran) yang m enent ukan harga, dan perusahaan yang berusaha unt uk m engabaikan hal ini, m ereka m enanggung resikonya sendiri.

2. Kedua adalah bahwa sebagian besar biaya produk dit ent ukan pada tahap desain.

2 .7 .3 Kar a k t er ist ik t a rg e t Cost ing

Menurut R.A Supriyono hal 155 [ 12] , karakt erist ik t arget cost ing adalah sebagai berikut :

1. Target cost ing diterapkan dalam t ahap pengem bangan dan perencanaan sert a cost ing ini berbeda dari sist em pengendalian biaya st andar yang diterapkan dalam t ahap produksi.

2. Target cost ing bukan m erupakan m etode m anaj em en unt uk pengendalian biaya dalam pem ikiran t radisional, nam un salah sat u t uj uannya adalah unt uk m engurangi biaya.

3. Dalam proses penent uan biaya t arget , banyak m et ode ilm u m anaj em en yang digunakan, sebab t uj uan m anajerial penentuan biaya t arget m eliput i t eknik-t eknik pengem bangan dan perancangan produk.

4. Kerjasam a banyak departem en diperlukan dalam m elaksanakan target cost ing.

2 .7 .4 Tu j u a n Ta rg e t Cost ing

Berdasarkan beberapa t eori diatas, m aka dapat disim pulkan bahwa target cost ing m em punyai dua t uj uan, yait u :

1) Unt uk m engurangi biaya produk baru agar tingkat keuntungan yang dikehendaki dapat tercapai

2) Unt uk m em ot ivasi seluruh karyawan perusahaan agar m em peroleh laba t arget pada saat pengem bangan produk baru dengan m enjalankan m et ode t arget cost ing di seluruh akt ivit as perusahaan.

2 .7 .5 Ta h ap - t a h a p Pe lak sa n a a n Ta rg e t Cost in g

Menurut R.A Supriyono hal 156 [ 12] proses t arget cost ing secara luas dapat dibagi m enjadi lim a tahap, yait u :

1) Perencanaan korporasi. Tahap ini dim ulai dengan dilakukannya penelit ian pasar unt uk m enget ahui kebut uhan/ keinginan konsum en, harga yang berlaku dan volum e produksi yang diinginkan.

2) Pengem bangan proyek produk baru tertentu. Pada tahap ini, depart em en perencanaan korporasi m em beri inform asi kepada depart em en perencanaan perekayasaan tentang j enis produk yang ingin dikem bangkan dan isi perubahan rancangan m odel yang didasarkan at as riset pasar. 3) Penent uan rencana dasar unt uk produk baru tertent u. Dalam t ahap ini,

m anajer produk m em int a set iap depart em en untuk m enelaah : ( 1) bahan yang diperlukan; ( 2) Proses pengolahan; dan ( 3) Menaksir biaya. Sesuai dengan laporan yang dibuat oleh departem en-depart em en t ersebut , dihit unglah biaya t aksiran t otal ( drift ing cost ) . Dalam wakt u yang sam a, harga target ditent ukan oleh divisi pem asaran. Dari harga target dan laba, selanj ut nya dapat dihit ung biaya yang diperkenankan ( allowable cost ) atau biaya target ( target cost ) m elalui pengurangan dari harga j ual target dengan laba target.

4) Rancangan produk. Pada tahap ini, departem en rancangan m enyusun draft cetak biru percoban unt uk sekum pulan biaya target set iap kom ponen. Kegiat an ini m em erlukan inform asi dari set iap depart em en. Departem en rancangan j uga m em buat produk percobaan yang sesungguhnya sesuai dengan cetak biru yang telah dibuat, kem udian departem en m anajem en biaya m enaksir biaya tersebut. Drift ing cost dihitung sebagai biaya yang diest im asikan berdasarkan biaya periode yang sedang berj alan ( current cost project ion) .

5) Rencana pem indahan produksi. Pada t ahap ini, kondisi perlengkapan produksi diperiksa dan depart em en m anajem en biaya m enaksir biaya sesuai dengan draft cetak biru. Departem en perekayasaan produksi m enyusun st andar nilai bahan yang akan dikonsum si, biaya t enaga kerja langsung, dan sebagainya.

2 .7 .6 Pr osed ur Pen e r ap a n Ta rg e t Cost ing

Menurut Am in Wij aya Tunggal hal 200- 206 [ 13] , penet apan t arget cost dapat m enggunakan berbagai m acam m etode yang disesuaikan dengan kondisi yang ada pada t iap perusahaan nam un um um nya ada t iga t ahap prosedur penet apan t arget cost ing yait u :

( 1) Perencanaan dan desain produk yang berkualit as t inggi yang dapat sangat m em enuhi kebutuhan pelanggan.

( 2) Menent ukan t arget cost untuk produk dan kem udian m em buat target dengan m enerapkan perekayasaan nilai ( Value Engineering) .

a. Suatu kem am pulabaan ( profitabilit y) produk diperkirakan berdasarkan indeks kem am pulabaan t arget ( t arget profitabilit y indeks) yait u rasio laba t erhadap m odal sendiri yang m enent ukan rencana j angka panj ang.

b. Harga produk dan biaya ditent ukan unt uk m encapai laba yang ditarget kan. Biaya yang ditarget kan dihit ung berdasarkan allowable cost m ethod,

m enurut Am in Wij aya Tunggal hal 200- 206 [ 13] adalah sebagai berikut :

Rencana laba j angka panj ang I ndeks kem am pulabaan

Harga j ual yang ditarget kan - Laba yang ditarget kan = Biaya yang diperlukan ( t arget selling price) ( t arget profit ) ( allowable cost )

Biaya yang ditarget kan ( t arget cost )

Drift ing cost dihit ung sebagai biaya yang diest im asikan berdasarkan biaya produk yang sedang berj alan (current cost project ion) . Perhit ungan ini dilakukan oleh depart em en suat u perusahaan.

( 3) Mendapat Target Cost pada tahap produksi, dengan m enggunakan m et ode biaya st andar ( St andar cost ing)

Pada tahap ini, pekerj a pabrik bert angung jawab m enspesifikasikan akt ivit as akt ual setelah m engadakan t arget cost . Secara um um dapat dikat akan target cost digunakan m enetapkan biaya st andar. Biaya st andar m erupakan biaya yang direncanakan unt uk suatu produk, baik dalam kondisi operasi berjalan m aupun yang diant isipasi.

2 .7 .7 Ta rg e t Cost ing ( b ia y a t ar ge t ) v e rsus St a nda r d Cost ( Bia y a st a nd a r) Tabel 2.1

Perbedaan St andard Cost dengan Target Cost

No St andard Cost No Target Cost

1 Penetapannya berdasarkan pada analisa int ernal dari proses m anufakt ur

1 Penetapannya berdasarkan pada analisa exsternal dari pasar dan pesaing

2 Penetapan standar m engacu pada insinyur ( engineer)

Biaya st andar + Mark up yang diinginkan = harga pasar yg diinginkan

2 Penetapan st andar m engacu pada pasar. Harga pasar yg kom pet it if – Mark Up yg diinginkan = biaya yang diperkenankan ( allowable cost ) 3 Dit erapkan pada t ahap produksi 3 Dit erapkan pada tahap

pengem bangan dan perancangan produk

4 Hanya m enekankan pada penent uan dan pencapaian st andard cost

Biaya standar m erupakan biaya yang direncanakan unt uk produk, baik dalam kondisi operasi m aupun yang diant isipasikan. Biaya st andar m em iliki dua kom ponen yait u :

( a ) St a nd a r fisik, m erupakan kuant itas standar m asukan- keluaran. Penet apan biaya st andar yang didasarkan pada st andar fisis dibagi m enj adi,

4. St andar dasar (basic standar)

Adalah t olak ukur yang digunakan sebagai pat okan pem banding unt uk prest asi kerja yang diharapkan dan yang sesungguhnya.

5. St andar yang berlaku ( current standard) a. St andar akt ual yang diharapkan

Adalah st andar yang ditetapkan unt uk suat u t ingkat operasi dan efisiensi yang diharapkan akan t erj adi. Standar ini m erupakan est isasi yang cukup waj ar at as hasil akt ual.

b. St andar norm al

Adalah st andar yang ditetapkan unt uk suat u t ingkat operasi dan efisiensi yang norm al.

c. St andar t eorit is

Adalah st andar yang ditetapkan unt uk suat u t ingkat operasi dan efisiensi yang ideal at au m aksim um .

( b) St a nd a r h a rg a, m erupakan biaya st andar atau t arif per unit m asukan at au input .

Keberhasilan m et ode penet apan biaya standar ini sangat t ergant ung pada keandalan, ketepatan dan sikap m enerim a perusahaan terhadap standar t ersebut, kecerm at an j uga diperlukan sekali untuk m eyakinkan bahwa fakt or t elah dipert im bangkan dalam m enetapkan standar.

3 . METOD OLOGI 3 .1 M e t od e Pen e lit ian

Dalam penulisan ini, penulis m enggunakan Met ode at au Analisa Deskript if yang m elukiskan keadaan objek atau persoalannya, t etapi t idak m enarik kesim pulan yang berlaku secara um um . Met ode Deskript if ini yang akan m enj elaskan dat a pada waktu sekarang sert a unt uk m em buat deskripsi secara sistem at is, akt ual dan akurat m engenai fakt a- fakt a yang ada dan hal hal yang berkaitan dengan kem ungkinan penerapan t arget cost ing pada PT Generasi I ndonesia Digital.

3 .2 Ob j ek Pe n e lit ian

Obj ek penelit ian dalam penulisan ini adalah m engenai penetapan harga bandwidt h dedicated unt uk m engopt im alkan laba dengan m etode target cost ing pada perusahaan j asa int ernet PT Generasi I ndonesia Digit al ( Gen- iD) periode t ahun 2005.

3 .3 Je n is D a t a

Jenis dat a yang digunakan adalah dat a sekunder, karena dat a yang ada m erupakan data yang sudah ada pada perusahaan t ersebut contohnya laporan penj ualan, daft ar harga produk yang dim iliki perusahaan, daft ar perbandingan harga dengan perusahaan lain yang m em iliki produk yang sam a.

3 .4 Te k n ik Pe ng u m p u lan D a t a

1. Dokum entasi, 2. Wawancara,

3. Penelit ian Kepustakaan (Library research),

3 .5 M e t od e An a lisis D a t a

Set elah diperoleh data yang berhubungan dengan perm asalahan yang ada, m aka data tersebut akan dianalisis dengan m enggunakan m et ode sebagai berikut :

1 . An a lisis k u a n t it a t if

Analisa kuant itat if adalah suat u cara analisis yang m em akai rum us- rum us unt uk m enent ukan biaya t arget dan angka- angka unt uk m enjelaskan pem aham an tent ang data yang digunakan.

a. Tahap pertam a yang dilakukan penulis adalah pengem bangan dan penent uan produk m ilik perusahaan yang akan di analisa.

b. Melakukan analisa proses produksi, hal ini dilakukan dengan t uj uan agar penulis dapat m em aham i proses produksi secara keseluruhan akan produk yang dianalisa dengan harapan lebih akurat nya pem bagian kom ponen biaya dalam perhit ungan selanj ut nya.

c. Selanj ut nya dengan m elakukan analisa harga, terdiri dari harga yang berlaku saat ini di perusahaan, harga kom pet it ir dan kem ungkinan harga pasar. d. Penentuan perhit ungan dengan m et ode target cost ing

e. Menghit ung rat io unt uk pem bebanan biaya pada produk, dengan m engacu pada persent ase rat io dari hasil penj ualan t hn 2005 perusahaan.

Product Penjualan Rat io / %

A X1 X1 / Y x 100% = ( A% )

B X 2 X2 / Y x 100% = ( B% )

C X 3 X3 / Y x 100% = ( C% )

D X 4 X4 / Y x 100% = ( D% )

Tot a l Y 1 0 0 %

f. Dalam perhit ungan dengan m etode target cost ing, digunakan perhit ungan dengan rat io yang sudah di dapat pada perhitungan sebelum nya ( point e).

Product B. Bahan Baku

( a)

B. TKL ( b)

B. Over Head

( c)

B. lain- lain ( d) Target cost = Target selling price – target profit

A A% x ( a) A% x ( b) A% x ( c) A% x ( d) B B% x ( a) B% x ( b) B% x ( c) B% x ( d)

C C% x ( a) C% x (b) C% x ( c) C% x (d)

D D% x ( a) D% x ( b) D% x ( c) D% x ( d)

Tot a l ( a ) ( b) ( c) ( d)

g. Mengum pulkan sem ua biaya yang m uncul pada proses produksi, dilanj ut kan dengan m em buat biaya taksiran (drift ing cost )

h. Melakukan perhit ungan ulang (cost reduct ion) dan kem ungkinan untuk m elakukan efisiensi biaya.

i. Analisis Opt im alisasi laba, dengan m em buat proyeksi berdasarkan target cost ing.

2 . An a lisis k u a lit a t if

Analisa kualit at if m erupakan suatu cara analisis dengan m em berikan penj elasan yang bersifat definisi atas ist ilah teknis dan teorit is dengan m endeskripsikan suat u proses dan dengan cara pem bahasan yang logis dan sistem at is.

4 . ANALI SA DATA DAN PEM BAHASAN

4 .1 Pe n en t u a n d a n Pe re n ca n a a n Ta rg e t

Sebagaim ana diketahui bahwa t arget cost ing m erupakan sistem perencanaan laba j angka panj ang dan pengendalian biaya yang berorient asi pada kebut uhan dan kem am puan konsum en untuk m em bayar produk at au j asa yang dit awarkan sert a efisiensi biaya produk.

Analisa dan pem bahasan dilakukan penulis dengan m enelusuri t ahapan unt uk m encapai tuj uan dalam penerapan m et ode target cost ing, m ulai dari m enganalisa proses produksi, analisa harga pasar, penghit ungan laba t arget , t arget cost ing, drift ing cost ing, m elakukan efisiensi biaya sehingga m endapat kan kesim pulan pencapaian opt im alisasi perencanaan laba perusahaan.

4 .1 .1 An a lisa Prose s Produk si

Analisa proses produksi dilakukan unt uk m em aham i lebih dalam akan produk yang dihasilkan, dan j uga dapat m em perm udah penulis dalam m elakukan tahap selanjut nya m enuj u t arget cost ing.

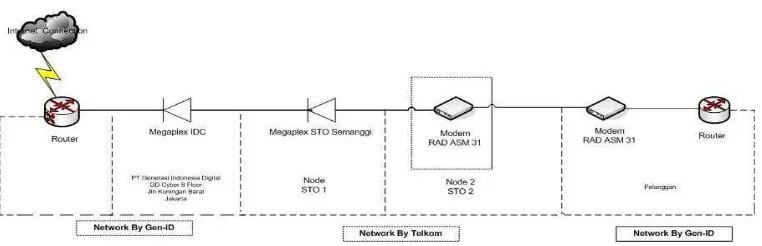

Proses produksi yang ditam pilkan ini adalah proses produksi secara spesifik m enyangkut produk yang akan di j adikan objek penelit ian dalam penulisan skripsi ini, yait u Bandwidth Dedicat ed, gam bar dibawah ini

Biaya t aksiran ( drift ing cost )

= Biaya bahan + biaya t enaga kerj a + biaya proses + biaya overhead pabrik lainnya + biaya R & D + biaya pem asaran + biaya adm inist rasi

Biaya t aksiran ( drift ing cost )

m erupakan proses pengirim an bandwidth dedicated dari GEN-I D sam pai ke-pelanggan dengan t eknologi leased line.

Gam bar 4.1 : Konfigurasi Leased Line

4 .1 .2 An a lisa H a rg a

Analisa harga dilakukan unt uk m enam bah inform asi pada tahap selanj ut nya, harga bandwidt h dedicated suat u perusahaan internet service provider dengan perusahaan lain yang sej enis (com pet it or) t idak m em punyai perbedaan yang signifikan, perbedaan diant aranya hanya berkisar 2,5% sam pai dengan 15% dari prise list.

Ta b e l 4 .1

Daft ar Harga Pesaing ( Com pet it or) Ke t e r a n

g a n

I ND ON ET CBN RADN ET I ND OSAT

64 Kbps Rp 3.200.000 Rp 4.000.000 Rp 4.000.000 Rp 4.700.000

128 Kbps Rp 6.200.000 Rp 7.000.000 Rp 6.400.000 Rp 8.000.000

256 Kbps Rp12.100.000 Rp13.000.000 Rp11.600.000 Rp 13.500.000

512 Kbps Rp 23.200.000 Rp24.000.000 Rp22.000.000 Rp 24.200.000

1024 Kbps Rp 43.800.000 Rp46.000.000 Rp - Rp 44.400.000

Unt uk m enghindari ket idakfokusan pada m asalah, penulis hanya penam pilan harga com pet it or untuk harga produk yang akan di analisa. Daft ar harga unt uk produk bandwidt h dedicated di GEN- I D, adalah sebagai berikut :

Tab e l 4 .2

Daft ar Harga Produk Bandwidt h Dedicated GEN- I D

N O Ke t e r a ng a n H a rg a

1 64 Kbps Rp 3,900,000

2 128 Kbps Rp 6,900,000

3 256 Kbps Rp 12,700,000

4 512 Kbps Rp 23,900,000

Setelah m endapat kan kom ponen harga diatas yaitu harga bandwidth dedicated dan harga leased line, m aka t otal biaya yang harus di bayar oleh pelanggan adalah sebagai berikut :

Hasil analisa dan perbandingan harga GEN- I D dengan harga pesaing yait u I NDONET, CBN, RadNet dan I NDOSAT terlihat adanya perbedaan. Jika dibandingkan dengan CBN dan I NDOSAT, GEN- I D m em iliki harga yang lebih baik dan m em ungkinkan bersaing, nam un j ika dibandingkan dengan I NDONET dan RadNet , harga GEN- I D m asih lebih t inggi. Berdasarkan pengam at an penulis bahwa kem am puan pasar cenderung m enginginkan harga m urah dengan kualit as bandwidt h dedicated yang baik.

Penulis m encoba m enyim pulkan bahwa dengan sit uasi harga pasar tersebut diatas, GENI D m em punyai pilihan ant ara m enurunkan harga atau tetap bert ahan dengan harga yang ada saat ini.

4 .2 Lab a Ta rg e t

Penulis m elakukan perhit ungan laba target berdasarkan hist orical data yang ada di perusahaan, sebagai bahan acuan perhit ungan adalah laporan laba/ rugi perusahaan t ahun 2005. Perhit ungan laba t arget di lakukan unt uk m endapat kan persent ase laba/profit perusahaan yang kem udian nilai t ersebut akan digunakan dalam perhit ungan target cost ing.

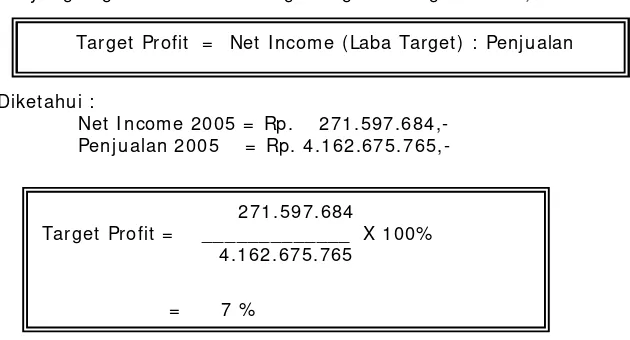

Rum us yang di gunakan untuk m enghit ung laba t arget adalah,

Diket ahui :

Net I ncom e 2005 = Rp. 271.597.684,- Penj ualan 2005 = Rp. 4.162.675.765,-

Ta b e l 4 .3

Daft ar Total Biaya unt uk Koneksi I nternet N O

D ESCRI PTI O

N BAN DW I D TH LEASED LI N E TOTAL PRI CE

1 64 Kbps Rp 3,900,000 Rp 1,350,000 Rp 5,250,000 2 128 Kbps Rp 6,900,000 Rp 2,130,000 Rp 9,030,000 3 256 Kbps Rp 12,700,000 Rp 3,400,000 Rp 16,100,000 4 512 Kbps Rp 23,900,000 Rp 5,400,000 Rp 29,300,000 5 1024 Kbps Rp 45,000,000 Rp 8,500,000 Rp 53,500,000

Target Profit = Net I ncom e ( Laba Target ) : Penj ualan

271.597.684

Target Profit = _____________ X 100% 4.162.675.765

Dari hasil perhit ungan dengan rum us diat as, m aka dihasilkan t arget profit sebesar 7% art inya perusahaan m em punyai net profit sebesar 7% dari t ot al pendapatan perusahaan selam a t ahun 2005.

4 .3 Ta rg e t Cost ing

Target cost ing dihit ung dengan m enggunakan inform asi tent ang harga j ual atau penj ualan dan target profit untuk produk. Penjualan ditentukan berdasarkan inform asi dari laporan laba/ rugi perusahaan tahun 2005, dan target profit dit ent ukan berdasarkan hasil perhit ungan dengan rum us net incom e/laba target dibagi penj ualan dari inform asi laba/ rugi perusahaan tahun yang sam a yaitu 2005.

Tot al penj ualan untuk bandwidt h dedicated t ahun 2005 adalah Rp. 2.036.312.461,- setelah dilakukan perhit ungan guna m encapai t uj uan yaitu efisiensi biaya dengan m et ode t arget cost ing m aka m endapat kan hasil Rp. 1.893.770.589,- .

Art inya unt uk m encapai laba yang diharapkan perusahaan, t idak boleh m elebihi t arget cost sej um lah Rp. 1.893.770.589,- . Jika hal ini terj adi m aka harus dilakukan penekanan atau efisiensi biaya.

4 .4 Dr ift ing Cost

Drift ing Cost adalah biaya taksiran, perhit ungan drift ing cost dilakukan dengan m enj um lahkan biaya produksi dan biaya non produksi. Setelah seluruh biaya dij um lahkan, akan dikalikan dengan alokasi biaya produk. Pada t ahap ini unt uk m elakukan drift ing cost, sebelum m enjum lahkan seluruh biaya, penulis m elakukan perhit ungan alokasi untuk pem bebanan biaya pada produk.

4 .4 .2 M e ng h it ung Alok asi un t uk Pem b e b an a n Bia y a p ad a Pr odu k

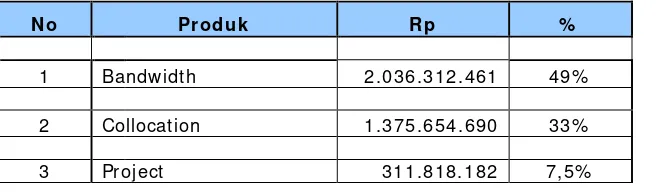

Pada t ahap ini penulis m enentukan alokasi unt uk pem bebanan biaya produk, m enghitung persentase dengan sum ber inform asi m engacu pada hasil penj ualan perusahaan t ahun 2005. Berikut ditam pilkan alokasi set iap produk, adalah sebagai berikut : Ta b e l 4 .4

Daft ar Alokasi Biaya Produk

N o Pr od uk Rp %

1 Bandwidt h 2.036.312.461 49%

2 Collocat ion 1.375.654.690 33%

3 Proj ect 311.818.182 7,5%

Target Cost ing = Target Selling Price –Target Profit

Target Cost ing = Rp. 2.036.312.461 – ( 7% x 2.036.312.461 ) = Rp. 2.036.312.461 – 142.541.872

Dari hasil yang dit am pilkan pada table diat as, m em punyai art i bahwa penj ualan unt uk produk bandwidt h dedicat ed dengan jum lah Rp. 2.036.312.461,- m em punyai alokasi biaya sebesar 49% dari t ot al biaya yang digunakan perusahaan.

4 .4 .1 Pe ng u m pu la n Kom p on en Biay a

Pada t ahap ini penulis m elakukan pengum pulan biaya yang t im bul pada proses produksi, biaya diam bil dari laporan laba/ rugi perusahaan t ahun 2005. Setelah m elakukan analisa ulang m aka dipisahkan antara biaya yang berhubungan langsung dengan produk (biaya pabrikasi) dengan biaya adm inist rasi um um dan biaya pem asaran.

Berikut penulis t am pilkan daft ar kom ponen biaya yang telah di kelom pokan dan di hit ung alokasinya untuk produk bandwidt h dedicated:

Dalam set iap kom ponen biaya, dapat dilihat sepert i pada t abel 5.6 dibawah ini, Ta b e l 4 .5

Daft ar Biaya Drift ing Cost

4 Lain- lain 438.890.432 10,5%

Tot a l Om z e t 4 .1 6 2 .6 7 5 .7 6 5 100%

Bia y a Pr odu k si Tot a l Bia y a Bia y a Ba nd w id t h B. Bahan Langsung Rp1,647,206,554 49% Rp 807,131,211 B. Tenaga Kerj a Langsung Rp 113,136,261 49% Rp 55,436,768 B. Overhead Rp1,514,639,735 49% Rp 742,173,470 Biaya Non Produksi

B. Adm dan Um um Rp 788,901,993 49% Rp 386,561,977 B. Pem asaran Rp 90,629,536 49% Rp 44,408,473

Biaya Taksiran ( Drift ing Cost )

= Tot al Biaya x n% (Alokasi Produk Bandwidt h Dedicat ed)

Biaya Taksiran ( Drift ing Cost )

Setelah m engalokasikan biaya unt uk produk bandwidt h dedicat ed yait u 49% dari t ot al biaya, di dapat hasil dengan nilai Rp. 2.035.711.899,- yang art inya bahwa biaya t aksiran unt uk produk bandwidt h dedicated adalah senilai Rp. 2.035.711.899,-

Setelah penulis m elakukan perhitungan target cost ing dan j uga drift ing cost, m aka di dapat kan hasil dari m asing- m asing perhitungan yait u dengan target cost ing Rp. 1.893.770.589,- sedangkan perhitungan dengan drift ing cost Rp. 2.035.711.899,- .

Dapat kit a lihat bahwa ada selisih diant ara keduanya, selisihnya adalah ( Rp. 2.035.711.899 – Rp. 1.893.770.589 = Rp. 141.941.310 ) art inya dengan penerapan m etode t arget cost ing perusahaan dapat m elakukan opt im alisasi biaya m encapai RP. 141.941.310,- sehingga opt im alisasi perencanaan laba perusahaan dapat t ercapai.

4 .5 Efisie nsi Biay a ( EB)

Unt uk m encapai target cost ing, m aka perlu dilakukan efisiensi biaya. Peninjauan ulang t erhadap set iap kom ponen biaya perlu dilakukan sehingga efisiensi biaya lebih tepat sasaran, efisiensi dilakukan tanpa m engurangi kualitas produk.

Ket idakefisienan biaya disebabkan karena t idak adanya perhit ungan anggaran yang tepat dan j uga belum tersosialisasinya aturan yang berlaku di perusahaan, cont ohnya adalah biaya gaj i karyawan sebagai t enaga kerj a t idak langsung cukup t inggi dengan t erlalu banyaknya sum ber daya m anusia yang m elakukan fungsi yang sam a dalam perusahaan, hal ini dapat di efisiensikan..

Penulis t elah m elakukan perhitungan efisiensi biaya untuk keseluruhan biaya yang t im bul, m et ode pem bebanan biaya yang dipilih perusahaan adalah m et ode full cost ing, sehingga sem ua kom ponen biaya harus dihit ung dan dialokasikan pada produk. Berikut dibawah ini efisiensi unt uk set iap kom ponen biaya produksi. 1 . Bia y a Ba h a n la ng su ng

Biaya bahan langsung diefisiensikan sebesar 7% , angka t ersebut di dapat dari hasil persentase perbandingan antara drift ing cost dengan t arget cost.

Ta b e l 4 .6

Daft ar Efisiensi Biaya untuk Biaya Bahan Langsung

2 . Bia y a Te n ag a Ker j a La ngsu ng

Biaya tenaga kerj a langsung diefisiensikan dengan angka yang sam a yait u sebesar 7% dari biaya sebelum nya, dit am pilkan pada t abel 4.7 dibawah ini.

Ta b e l 4 .7

Daft ar Efisiensi Biaya untuk Biaya Tenaga Kerj a Langsung

Rp4,154,514,079 Rp2,035,711,899

Bia y a Pr odu k si

Bia y a Seb e lu m EB

Efisie nsi Bia y a ( EB)

Bia y a Se t e la h EB

Biaya Bahan Langsung

807,131,211.46 56,499,184.80 750,632,026.66 Tot a l

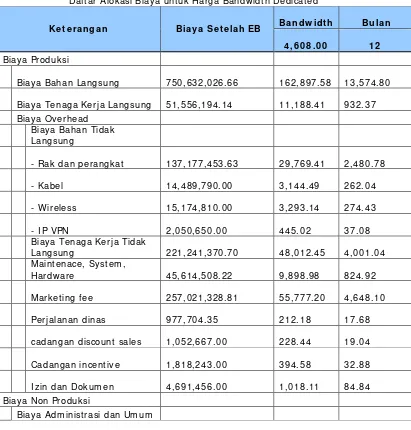

3 . Bia y a Ov er h e ad

Beberapa kom ponen biaya overhead diefisiensikan m asing- m asing 7 % dari biaya sebelum nya, ditam pilkan pada t abel 4.8 dibawah ini.

Tab e l 4 .8

Rak dan perangkat 137,177,453.63 - 137,177,453.63

Kabel 14,489,790.00 - 14,489,790.00

237,893,946.99 16,652,576.29 221,241,370.70

276,367,020.23 19,345,691.42 257,021,328.81

Perjalanan Dinas 1,051,295.00 73,590.65 977,704.35

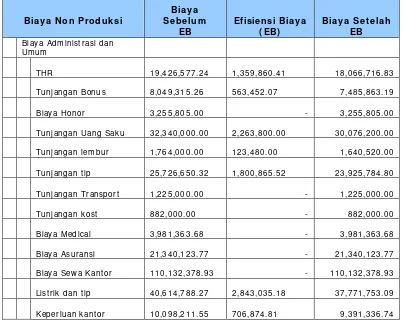

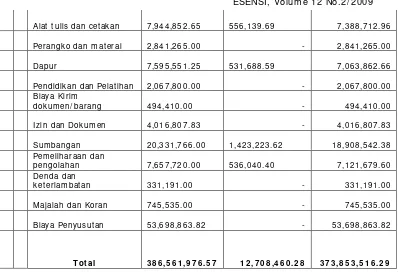

4 . Bia y a Ad m in ist r asi d a n Um um

Mayorit as biaya adm inist rasi dan um um diefisiensikan m asing-m asing 7 % dari biaya sebeluasing-m nya, ditaasing-m pilkan pada t abel 4.9 dibawah ini,

Ta b e l 4 .9

Daft ar Efisiensi Biaya untuk Biaya Adm inist rasi dan Um um

Alat t ulis dan cet ak an

Daft ar Efisiensi Biaya untuk Biaya Pem asaran

4 .6 Dr ift ing Cost M e n cap a i Ta rg e t Cost

Dari hasil analisa dan perhitungan, serta dilakukannya efisiensi biaya unt uk beberapa kom ponen biaya yang m em ungkinkan unt uk di perkecil t anpa

Transportasi dan BBM 28,694,182.44 2,008,592.77 26,685,589.67

Jam uan 8,418,190.20 589,273.31 7,828,916.89

117.060.300,- perincian set iap kom ponen biaya dan biaya apa saj a yang diefisiensikan dapat dilihat pada lam piran.

4 .7 . An a lisa Ula ng H a rg a Pr od uk

Set elah pencapain drift ing cost kepada t arget cost ing, penulis m elakukan analisa dan perhitungan ulang terhadap harga produk, karena sat uan produk ini adalah Kbps m aka sem ua biaya di hit ung unt uk per Kbpsnya. Sehingga di dapat hasil unt uk harga baru yang cukup kom pet it if, dengan dasar perhit ungan sepert i pada tabel 4.12 dibawah ini.

Tot al bandwidth dedicated yang dim iliki GEN- I D berdasarkan lam piran laporan laba/ rugi perusahaan 2005 adalah 4 Mbps dit am bah 512 Kbps at au t ot al dalam Kbps adalah 4608 Kbps, t otal bandwidt h ini harus diket ahui unt uk proses perhit ungan selanjut nya.

Ta b e l 4 .1 1

Daft ar Alokasi Biaya unt uk Harga Bandwidt h Dedicated

7,828,916.89 1,698.98 141.58 Biaya I klan

6,785,373.00

1,472.52

122.71 Tot a l

1,918,651,598.35

416,374.04

34,697.84

Dari daft ar tabel 4.11 diatas, m aka diketahui bahwa harga unt uk per- kbps adalah Rp. 34.697,84. Sehingga unt uk harga bandwidt h dedicat ed baru setelah penerapan m etode t arget cost ing ditam pilkan pada table 5.13 dibawah ini.

Ta b e l 4 .1 2

Daft ar Harga Bandwidt h Dedicat ed Hasil Penerapan Met ode Target Cost ing

Ke t e r a ng a n H a rg a

64 Kbps Rp 2,220,661.76

128 Kbps Rp 4,441,323.52

256 Kbps Rp 8,882,647.04

512 Kbps Rp17,765,294.08

1,024 Kbps Rp35,530,588.16

Harga/ Kbps Rp34,697.84

Hasil dari t abel 4.12 daftar harga diatas, berart i dengan penerapan m et ode t arget cost ing selain m engefisiensikan biaya j uga dapat m enurunkan harga j ual bandwidt h dedicat ed. Harga yang di t am pilkan di at as berdasarkan biaya yang ada, u untuk perencanaan opt im alisasi laba perusahaan dapat m enaikan harga dengan m em asukan kom ponen t arget laba yang dikehendaki.

4 .8 An a lisa Op t im a lisasi Lab a

Unt uk m enganalisa apakah dengan m et ode t arget cost ing harapan perusahaan dalam m engefisiensikan biaya dapat tercapai sehingga perencanaan laba akan t ercapai dengan opt im al, berikut dibawah ini penulis m enam pilkan proyeksi laba/ rugi dilanj ut kan dengan perhit ungan ROS unt uk produk bandwidt h dedicated dengan drift ing cost dan proyeksi laba/ rugi setelah m enggunakan t arget cost ing.

1 . Pr oy ek si Lab a Rug i d e ng a n Dr ift ing Cost Ta b e l 4 .1 3

Proyeksi Laba/ Rugi Produk Bandwidt h Dedicated

Pe n j u a la n Rp 2,036,312,461.00

( Penjualan t hn 2005)

Bia y a Pr odu k si :

Overhead Rp 742,173,470.15

Tot a l Bia y a Pr od uk si Rp 1,604,741,449.50

Bia y a N on Pr odu k si :

Biaya Adm inist rasi dan

Um um Rp 386,561,976.57

Biaya Pem asaran Rp 44,408,472.64

Tot a l Bia y a N on Pr od uk si Rp 430,970,449.21

La b a Op e r asi Rp 600,562.29

Tabel 4.13 diat as m em berikan inform asi bahwa laba target yang di proyeksikan unt uk bandwidth dedicated dengan asum si nilai penj ualan tahun 2005, adalah sebesar Rp. 600.562,29 pem bulan m enjadi Rp. 600.562,- . Persent ase laba unt uk produk bandwidt h dedicated setelah proses efisiensi biaya dengan m enggunakan rum us ROS sebagai berikut :

Laba Target

ROS = - - - x 100% Penj ualan Bandwidt h

Rp. 600.562,-

= - - - x 100% Rp 2.036.312.461,-

= 0.03 %

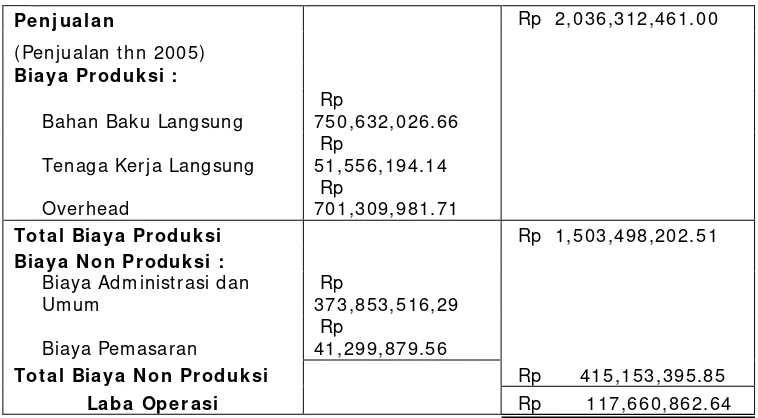

2 . Pr oy ek si Lab a / Ru gi d e ng a n M e t od e Targ e t Cost ing

Ta b e l 4 . 1 4

Proyeksi Laba/ Rugi Produk Bandwidt h Dedicated

Pe n j u a la n Rp 2,036,312,461.00

( Penjualan t hn 2005)

Bia y a Pr odu k si :

Bahan Baku Langsung

Rp

750,632,026.66 Tenaga Kerja Langsung

Rp

51,556,194.14 Overhead

Rp

701,309,981.71

Tot a l Bia y a Pr od uk si Rp 1,503,498,202.51

Bia y a N on Pr odu k si :

Biaya Adm inist rasi dan Um um

Rp

373,853,516,29 Biaya Pem asaran

Rp

41,299,879.56

Tot a l Bia y a N on Pr od uk si Rp 415,153,395.85

Laba t arget yang diproyeksikan unt uk bandwidt h dedicated pada tabel 4.14 diat as sebesar Rp. 117.660.862,64 pem bulat an m enjadi Rp. 117.660.862,- . Persent ase laba untuk produk bandwidt h dedicated set elah proses efisiensi biaya akan dihit ung oleh penulis dengan m enggunakan rum us ROS sebagai berikut :

Laba Target

ROS = - - - x 100% Penj ualan Bandwidt h

Rp. 117.660.863,-

= - - - x 100% Rp 2.036.312.461,-

= 5,8 %

Persent ase laba t arget unt uk bandwidt h dedicat ed berdasarkan perhit ungan diat as t erjadi perubahan, sem ula sebesar 0,03% m enj adi sebesar 5,8% set elah proses efisiensi biaya. Dengan dem ikian m enunj ukan bahwa penerapan m et ode t arget cost ing m elalui proses efisiensi biaya m enghasilkan proyeksi laba yang opt im al.

Mengopt im alkan perencanaan laba dapat tercapai dengan penerapan t arget cost ing m elalui pendekat an pasar dalam m enilai kem am puan pelanggan unt uk m enggunakan dan m em bayar produk bandwidt h dedicated, dan pendekatan biaya untuk m elakukan efisiensi biaya pada t ahap proses produksi t anpa m engurangi kualitas produk.

5 . KESI M PULAN DAN SARAN 5 .1 Ke sim p u la n

Berdasarkan hasil analisis, penelit ian dan pem bahasan penulis m engenai penerapan t arget cost ing produk bandwidt h dedicated unt uk m engopt im alkan laba pada perusahaan PT Generasi I ndonesia Digit al, m aka dapat di sim pulkan bahwa :

1. Penerapan m et ode t arget cost ing m elalui proses efisiensi biaya unt uk produk bandwidth dedicated pada PT Generasi I ndonesia Digit al dapat dilakukan. Mulai dari m enganalisa proses produksi, dilanj ut kan dengan m enganalisa harga pasar, pada t ahapan ini dilakukan perbandingan ant ara harga GENI D dengan harga pesaing, perbedaan harga berkisar ant ara 2,5% sam pai 15% , harga yang dim iliki GENI D ada pada rata- rata. Sebelum penerapan target cost ing dilakukan perhit ungan laba target dan m enghasilkan t arget profit sebesar 7% , dari angka t ersebut dilanjut kan dengan m enghit ung target cost ing dilanj ut kan dengan perhit ungan drift ing cost , terdapat selisih ant ara keduanya sebesar Rp. 141.941.310,- art inya perusahaan m asih dapat m elakukan efisiensi biaya.

PT Generasi I ndonesia Digit al dapat m engopt im alkan laba produk bandwidt h dedicated dengan m enghasilkan laba operasi sebesar Rp. 117,660,863,- dengan persent ase laba m eningkat dari 0,03% m enjadi 5,8% set elah m enerapkan m et ode target cost ing m elalui efisiensi biaya. 5 .2 Sa r a n

Berdasarkan kesim pulan yang didapat , m aka ada beberapa hal yang dapat dilakukan oleh PT Generasi I ndonesia Digit al unt uk dapat m engendalikan biaya produksinya dan m engopt im alkan laba perusahaan, adalah sebagai berikut :

1. Perusahaan perlu m elakukan analisa secara selekt if t erhadap biaya-biaya yang m uncul dalam proses produksi, sehingga dapat m em bedakan biaya m ana yang dapat di hindari atau di efisiensikan dan biaya yang t idak berpengaruh t erhadap kualit as produk dan at au j asa..

2. Perusahaan harus m em iliki t im perencanaan yang handal dan bagian penganggaran yang paham terhadap tuj uan perusahaan, peran HRD harus diutam akan dalam hal m em posisikan karyawan pada set iap depart em en sesuai dengan keahliannya. Menem patkan karyawan pada posisi yang tepat dapat di katakan sebagai proses efisiensi.

3. Target cost ing adalah suat u system yang sangat m em but uhkan ket elit ian, oleh karenanya sangat disarankan ketelit ian t ersebut harus dim iliki set iap karyawan yang berhubungan dengan proses produksi serta pendukungnya unt uk dapat m engurangi biaya baik langsung m aupun t idak langsung. Dengan berkurangnya suat u biaya m aka secara langsung akan berpengaruh pada peningkat an laba.

4. Set iap perat uran yang berlaku di perusahaan harus disosialisasikan kepada seluruh karyawan, sehingga karyawan m em iliki rasa t anggungj awab.

DAFTAR PUSTAKA

( 1) Drs. Leonardus Saim an, MSc., M ak a la h M a n a j e m e n Prod uk si/ Op e r asi, Sekolah Tinggi I lm u Ekonom i ( STI E) Nusant ara, Jakart a, 2001

( 2) Sukanto Reksohadiprodjo, M.Com ., Ph. D dan Drs. I ndriyo Git o Sudarm o, M a n a ge m e n t Pr od uk si, Edisi ket iga revisi, Fakultas Ekonom i Universit as Gadjah Mada, Yogyakart a, BPFE Yogyakarta, 1984.

( 3) Don R. Hansen & Maryanne M. Mowen, Buku 1, M a n a j e m en Biay a Ak u n t a nsi d an Peng e nd a lia n, Penerbit Salem ba Em pat , Jakart a.

( 4) Don R. Hansen & Maryanne M. Mowen, Buku 2, M a n a j e m en Biay a Ak u n t a nsi d a n Pe ng e nd a lian , Cost M a n ag em en t : Accoun t ing a nd Con tr ol, Penerbit Salem ba Em pat , Jakart a, 2001.

( 5) Soem arso, SR, Per a n a n H a rg a Pok ok D a lam Pe n e n t u a n H a rg a Ju a l, Edisi Kedua, ESG, Jakart a, 1984.

( 6) I r. Kuswadi, MBA, M en ingk a t k an Lab a M ela lu i Pe nd ek a t a n Ak u n t a nsi Ke u a ng a n d a n Ak u n t an si Biay a, tahun 2005

( 8) Charles T. Horngren,Ph.D., C. P. A, Stanford Universit y, edit or: Gunawan Hutauruk, MBA., Pe ng a n t a r Ak u n t a nsi M an a j e m en, Jilid 1, Edisi Keenam , Penerbit Erlangga, 1984.

( 9) Drs. Mulyadi, M.Sc., Akunt an, Ak u n t an si Bia y a, Edisi 5, Universit as Gadjah Mada, Bagian Penerbit an Sekolah Tinggi I lm u Ekonom i YKPN, Yogyakarta, 1991.

( 10) Sat yo, M ed ia Ak u n t a nsi, Re fe r en si Ka la ng an Profesion a l, SAP: Tr a nsp a r a nsi & Ak u n t ab ilit as Pe m e rin t a h, edisi 50/ Tahun XI I / Okt ober 2005

( 11) Drs. Am in Widjaj a Tunggal, Ak, MBA, Tar g e t Cost ing d a n Ka iz e n Cost in g, Harvarindo, Jakart a, 2005.