ANALISIS PENERAPAN TARGET COSTING DALAM

PENETAPAN HARGA

BANDWIDTH DEDICATED UNTUK MENGOPTIMALKAN

PERENCANAAN LABA

(Studi Kasus Pada PT Generasi Indonesia Digital)

Disusun oleh:

1. Siska Desihany 16205220059

2. Mufida Fahmi 16205220047

3. Melda Syovina 16205220045

4. Taufik Hamidi 16205220057

5. Ahmad Fadli 16205220050

6. Fajar Muhammad Charisma 16205220070

PROGRAM MAGISTER MANAJEMEN

FAKULTAS EKONOMI

PENDAHULUAN

A. Latar Belakang

Seiring meningkatnya kebutuhan perusahaan-perusahaan akan tehnologi informasi, banyak perusahaan IT yang menawarkan produk untuk pemenuhan kebutuhan tersebut yaitu semakin banyaknya perusahaan internet yang lazim disebut dengan ISP (Internet Service Provider) yang memberikan layanan dan menyediakan koneksi internet. Penentuan harga ini menjadi sangat penting bagi setiap perusahaan Internet atau Internet Service Provider, banyak cara atau metode untuk melakukan perhitungan harga tersebut tetapi banyak perusahaan Internet yang melakukan perhitungan berdasarkan hitungan sendiri atau berdasarkan feeling dengan mengacu pada biaya-biaya yang dikeluarkan.

Perusahaan tidak dapat mengendalikan harga kecuali pasarlah yaitu permintaan dan penawaran yang menentukan harga, metode target costing dikembangkan berdasarkan observasi dari dua karakteristik penting pasar dan biaya, proses target costing merupakan sebuah sistem perencanaan laba dan pengendalian biaya hingga dapat menghasilkan harga yang sesuai dengan keinginan pasar tanpa merugikan perusahaan artinya target perusahaan tetap dapat tercapai.

Batasan Masalah

Dengan alasan adanya beberapa produk yang ditawarkan oleh PT Generasi Indonesia Digital, maka dalam penulisan ini akan dibatasi pada satu produk dengan persentase penjualan paling besar, produk tersebut adalah Bandwidth Dedicated..

Perumusan Masalah

1. Bagaimana penerapan target costing dalam penentuan harga bandwidth dedicated pada PT Generasi Indonesia Digital?

Tujuan dan Manfaat Penulisan

Adapun tujuan dari analisa ini adalah sebagai berikut, :

1. Untuk mengetahui penerapan target costing dalam penentuan harga bandwidth dedicated pada PT Generasi Indonesia Digital.

2. Untuk mengetahui apakah penerapan target costing dapat mengoptimalkan perencanaan laba pada PT Generasi Indonesia Digital.

LANDASAN TEORI

Pengertian Produksi

Kegiatan faktor produksi adalah kegiatan yang melakukan proses, pengolahan, dan mengubah faktor-faktor produksi dari yang tidak/kurang manfaat/gunanya menjadi memiliki nilai manfaat yang lebih. Faktor- Faktor produksi yang umumnya digunakan adalah tenaga kerja, tanah, dan modal. Kelangkaan pada suatu faktor produksi biasanya akan menyebabkan kenaikan harga faktor produksi tersebut.

Konsep Harga

Persaingan yang semakin ketat dan kompetitif membuat penetapan harga jual produk bukan hal gampang dan harga merupakan elemen yang akan menghasilkan pendapatan. Selain di pengaruhi oleh biaya-biaya, harga jual kerap ditentukan oleh pasar, sehingga harga pasar (market price) digunakan untuk menentukan target biaya.

Pengertian Harga

Harga terbentuk dari hasil kesepakatan antara pembeli dan penjual dalam menilai suatu produk (barang atau jasa) dan nilai tersebut tercermin dalam harga yang dinyatakan dalam unit moneter.

Ada beberapa pertimbangan penting dalam penentuan harga jual menurut Boyd dan Walker hal. 45 [ 2], yaitu :

(a) Sifat permintaan pada pasar yang dituju (b) Strategi bisnis dan pemasaran

(d) Harga pesaing

(e) Harga barang-barang pengganti (f) Biaya produk

Dapat disimpulkan bahwa harga adalah sejumlah uang yang harus dibayar untuk memiliki atau menggunakan suatu produk.

Faktor-faktor Yang Mempengaruhi Harga Jual

Dari definisi harga yang dikemukakan diatas, tentunya perlu diketahui beberapa faktor yang mempengaruhi penetapan harga jual. Soemarso S.R hal.20 [3] mengidentifikasikan faktor-faktor tersebut diantaranya adalah :

(a) Biaya (cost)

Jika harga jual yang ditetapkan dan volume penjualannya ternyata tidak dapat menutupi biaya yang telah terjadi, maka tentunya perusahaan tidak dapat memperoleh keuntungan yang diharapkan, bahkan mengalami kerugian.

(b) Harga barang pesaing (Competitive prices)

Harga barang pesaing ini juga mempengaruhi karena jika kita menghasilkan barang yang sama dengan pesaing, sedangkan harga jual yang kita tetapkan ternyata lebih mahal, maka produk kita akan tersisih.

(c) Pasar (Market)

Selain itu pasar juga berpengaruh karena dipasar terjadi interaksi antara permintaan dan penawaran.

(d) Elastisitas permintaan (elasticity demand)

(e) Reaksi pesaing dan konsumen (competitor and consumer reaction)

Reaksi pesaing juga harus diperhatikan karena jika pesaing menetapkan harga lebih murah untuk produk yang sejenis, maka konsumen cenderung untuk membeli produknya.

Sedangkan menurut Mulyadi, M.sc hal.347 [4] faktor-faktor yang mempengaruhi harga jual produk dan jasa adalah ditentukan oleh :

a. Penimbangan permintaan b. Penawaran di pasar

Dengan demikian biaya bukan merupakan penentuan harga jual, karena permintaan Menurut Sardjono I.N seperti yang dikutip oleh Soemarso S.R , hal.21 [3] faktor-faktor tersebut adalah :

1. Penilaian subyektif oleh konsumen atas barang/jasa tersebut 2. Harga pokok dari pada barang/jasa

3. Strategi harga oleh perusahaan-perusahaan pesaing 4. Peraturan pemerintah

Apabila diteliti, faktor-faktor tersebut diatas merupakan akibat tindakan keempat pihak yang berhubungan dengan masalah penetapan harga. Pihakpihak itu adalah :

1. Konsumen/pembeli 2. Perusahaan itu sendiri 3. Perusahaan Pesaing 4. Pemerintah

Perencanaan Laba

Perencanaan laba dilakukan dan dimiliki oleh setiap perusahaan sebagai acuan dalam kegiatannya untuk mencapai tujuan perusahaan, yang selanjutnya ditujukan untuk sasaran akhir perusahaan dan bermanfaat sebagai pedoman untuk mempertahankan arah kegiatan yang pasti. Dalam perencanaan laba, harus mempertimbangkan unsur yang mempengaruhi laba yaitu pendapatan dan biaya dalam suatu periode. Menurut Ir. Kuswadi, MBA, hal.17 [1] “Secara sederhana, laba atau rugi adalah pendapatan dikurangi seluruh beban/biaya yang telah dikeluarkan, sebagaimana terlihat dalam persamaan laba rugi dibawah ini”.

Konsep Biaya

Biaya merupakan unsur utama dalam penelitian ini. Dalam membahas masalah biaya, dikenal dengan istilah ”Different cost for different purpose” istilah tersebut menjelaskan bahwa biaya merupakan alat informasi pengelolaan didalam perusahaan yang dijalankan oleh manajemen, agar pengelolaan perusahaan tersebut berjalan secara efektif. Biaya merupakan salah satu faktor yang dipertimbangkan oleh perusahaan dalam menetapkan harga jual produknya. Biaya menjadi batas terendah bagi perusahaan dalam menetapkan harga produknya.

Pengertian Biaya

Menurut Usry Hammer hal. 20-21 [7] :

“Expense may be defined as a measured outflow of goods or services, which is matched with revenue to determine income or as. The decrease in net assets as a result of the use of services in the creation of revenue or of the imposition of taxes by government units. Expense is measured by the amount of the decrease in assets or the increase in aliabilities related to the decrease in assets goods and the rendering of service. Expense in its broadest sense includes all expired costs which are deductible from revenues.”

Dari penjelasan yang dikemukakan diatas, maka dapat disimpulkan sebagai berikut:

1. Biaya (cost) adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang yang dilakukan untuk memperoleh aktiva dan dapat memberikan manfaat ekonomis dimasa yang mendatang, dan dikelompokan sebagai harta.

2. Beban (expense) adalah pengorbanan sumber ekonomis atau manfaat yang telah diberikan dan sekarang telah habis yang merupakan pengurangan dari pendapatan.

Klasifikasi Biaya

Biaya diklasifikasikan secara berbeda-beda dan tidak ada yang lebih superior antara klasifikasi yang satu dengan yang lain, karena semua klasifikasi tersebut penting dan berguna. Klasifikasi yang memadai tergantung dari lingkungan organisasi, produk perusahaan, tujuan dari analisa biaya itu sendiri dan kebutuhan manajemen. Hammer et al, hal.28-29 [8] mengklasifikasikan biaya berdasarkan hubungan biaya dengan beberapa hal dibawah ini, :

1. Produk

2. Volume produksi

3. Departemen pabrikase dan bagian-bagian lainnya 4. Periode akuntansi

5. Tujuan pengendalian

Dan pengelompokannya berdasarkan pada beberapa hal, berikut disampaikan pada penjelasan dibawah ini :

Klasifikasi Biaya Berdasarkan Fungsi Pokok perusahaan, hubungannya dengan produk

Berdasarkan hal ini biaya dibagi menjadi tiga golongan, yaitu : Pertama, biaya pabrikase disebut juga biaya produksi (biaya manufaktur) atau biaya pabrik (Factory cost), yaitu biaya yang terjadi sehubungan dengan proses pengolahan bahan baku menjadi barang jadi. Biaya produksi dibagi menjadi :

(1) Biaya Bahan baku (direct material/DM) yaitu semua bahan/material yang membentuk bagian-bagian integral, bagian yang melengkapi suatu produk jadi dan dapat dimasukan langsung dalam kalkulasi biaya produk. Sebaliknya bahan tidak langsung (indirect material) adalah bahan-bahan yang dibutuhkan untuk menyelesaikan produk tersebut namun tidak menjadi bagian dari produk atau mungkin menjadi bagian dari produk namun tidak dapat ditelusuri secara langsung. (2) Biaya tenaga kerja langsung (direct labour), yaitu tenaga kerja yang mengubah bahan langsung menjadi produk jadi dan dapat langsung ditelusuri ke produk-produk tersebut.

(3) Biaya Overhead (factory overhead/manufacturing overhead/FOH), yaitu biaya dari bahan tidak langsung, tenaga kerja tidak langsung dan semua biaya pabrikasi yang tidak dapat dibebankan langsung pada produk tertentu.

Kedua, biaya komersial diklasifikasikan menjadi 2 (dua) kelompok besar yaitu,

(1) Biaya Pemasaran (distribusi dan penjualan), yaitu menyangkut semua biaya yang dikeluarkan mulai pada saat penerimaan pesanan pelanggan sampai saat produk jadi/jasa sampai ke tangan pelanggan.

(2) Biaya administrasi, meliputi semua biaya yang terjadi dalam mengendalikan perusahaan, yang tidak termasuk biaya produksi atau pemasaran.

Klasifikasi Biaya Berdasarkan Perilaku Biaya dalam Hubungannya dengan Perubahan Volume Kegiatan

(1) Biaya variabel, yaitu biaya yang berubah secara sebanding dengan perubahan volume

Klasifikasi Biaya Berdasarkan Hubungan Antara Biaya dengan Departemen Pabrikase (Manufacturing Departement)

Pada umumnya, departemen-departemen dalam sebuah pabrik dapat digolongkan ke dalam dua kategori, yaitu departemen produksi dan departemen jasa. Biaya-biaya yang dikeluarkan departemen produksi akan dibebankan kepada produk dan biaya-biaya dari departemen jasa merupakan bagian dari total overhead pabrik, karena itu harus dimasukan dalam biaya produk.

(a) Beban langsung dan tidak langung bagi sebuah departemen. Suatu biaya yang berasal dari sebuah departemen yang segera dapat diidentifikasikan pada departemen tersebut dapat dianggap sebagai biaya departemen langsung. Jika suatu biaya dipikul bersama oleh beberapa departemen yang mengambil manfaat dari pengeluaran biaya tersebut, maka biaya itu dinamakan biaya tidak langsung atau biaya bersama (common cost).

(b) Beban bersama dan biaya gabungan/biaya bersama (common cost) adalah biaya yang berasal dari penggunaan fasilitas atau jasa-jasa oleh dua operasi atau lebih. Biaya gabungan (Koint cost) terjadi bila produksi suatu jenis barang hanya dapqat dilakukan jika satu jenis barang lain atau lebih juga di produksi pada saat yang sama.

Metode Target Costing Pengertian Target Costing

dan memperoleh laba yang diinginkan. Target costing efektif diterapkan pada tahap perencanaan sehingga membantu manajemen dalam mengoptimalkan perencanaan laba. Dalam melakukan target costing ini, ada enam prinsip utama yang harus dilakukan.

(1) Prinsip Pertama, biaya yang mengikuti harga atau priceled costing. Menurut prinsip pertama ini, harga pasar suatu produk digunakan untuk menentukan target biaya yang terjadi atau biaya yang akan dikurangi.

(2) Prinsip kedua, fokus pada konsumen. Konsumen tentu menginginkan suatu produk yang bermutu tinggi, dengan harga yang murah dan waktu pengiriman yang cepat.

(3) Prinsip Ketiga, Fokus pada desain. Pengendalian biaya ditekankan pada tahap desain proses dan produk.

(4) Prinsip keempat, melibatkan berbagai fungsi atau bidang. Suatu tim yang terdiri dari berbagai fungsi atau bidang perlu dilibatkan dalam membuat suatu produk.

(5) Prinsip kelima, adalah keterlibatan rantai nilai (value-chain). Semua pihak yang terlibat dalam rantai nilai, sepertisupplier, distributor, penyedia jasa, dan konsumen harus dilibatkan dalam proses target costing.

(6) Prinsip keenam yaitu terakhir, adalah melakukan orientasi terhadap siklus hidup produk (product lifecycle).

Beberapa literatur yang mengemukakan pengertian target costing, yaitu :

1. Menurut Hansen dan Mowen, hal. 509 [9] ”Kalkulasi biaya target (target costing) adalah suatu metode penentuan biaya produk atau jasa berdasarkan harga (harga target) dimana pelanggan bersedia membayarnya. Ini juga sering disebut sebagai kalkulasi biaya berdasarkan harga (price-driven costing).”

Metode target costing memperlakukan biaya sebagai variable dependen, yaitu ditentukan dari hasil harga target dikurangi laba target. Formula target costing dapat dirumuskan dalam persamaan sebagai berikut :

Setelah biaya target didapatkan, selanjutnya manajemen mencari cara untuk merekayasa ulang komponen, memperbaiki rancangan, menemukan cara produksi yang lebih efisien, dan menurunkan biaya pemasok.

Alasan Penerapan Target Costing

Menurut Garrison, Noreen, [11], metode target costing dikembangkan berdasarkan observasi dari dua karakteristik penting yaitu pasar dan biaya.

1. Pertama adalah bahwa perusahaan tidak dapat megendalikan harga, kecuali pasarlah (Permintaan dan Penawaran) yang menentukan harga, dan perusahaan yang berusaha untuk mengabaikan hal ini, mereka menanggung resikonya sendiri.

2. Kedua adalah bahwa sebagian besar biaya produk ditentukan pada tahap desain.

Karakteristik target Costing

Menurut R.A Supriyono hal 155 [12], karakteristik target costing adalah sebagai berikut :

1. Target costing diterapkan dalam tahap pengembangan dan perencanaan serta costing ini berbeda dari sistem pengendalian biaya standar yang diterapkan dalam tahap produksi.

2. Target costing bukan merupakan metode manajemen untuk pengendalian biaya dalam pemikiran tradisional, namun salah satu tujuannya adalah untuk mengurangi biaya.

3. Dalam proses penentuan biaya target, banyak metode ilmu manajemen yang digunakan, sebab tujuan manajerial penentuan biaya target meliputi teknikteknik pengembangan dan perancangan produk.

Tujuan Target Costing

Berdasarkan beberapa teori diatas, maka dapat disimpulkan bahwa target costing mempunyai dua tujuan, yaitu :

1) Untuk mengurangi biaya produk baru agar tingkat keuntungan yang dikehendaki dapat tercapai

2) Untuk memotivasi seluruh karyawan perusahaan agar memperoleh laba target pada saat pengembangan produk baru dengan menjalankan metode target costing di seluruh aktivitas perusahaan.

Tahap-tahap Pelaksanaan Target Costing

Menurut R.A Supriyono hal 156 [12] proses target costing secara luas dapat dibagi menjadi lima tahap, yaitu :

1) Perencanaan korporasi. Tahap ini dimulai dengan dilakukannya penelitian pasar untuk mengetahui kebutuhan/keinginan konsumen, harga yang berlaku dan volume produksi yang diinginkan.

2) Pengembangan proyek produk baru tertentu. Pada tahap ini, departemen perencanaan korporasi memberi informasi kepada departemen perencanaan perekayasaan tentang jenis produk yang ingin dikembangkan dan isi perubahan rancangan model yang didasarkan atas riset pasar.

4) Rancangan produk. Pada tahap ini, departemen rancangan menyusun draft cetak biru percoban untuk sekumpulan biaya target setiap komponen. Kegiatan ini memerlukan informasi dari setiap departemen. Departemen rancangan juga membuat produk percobaan yang sesungguhnya sesuai dengan cetak biru yang telah dibuat, kemudian departemen manajemen biaya menaksir biaya tersebut. Drifting cost dihitung sebagai biaya yang diestimasikan berdasarkan biaya periode yang sedang berjalan (current cost projection).

5) Rencana pemindahan produksi. Pada tahap ini, kondisi perlengkapan produksi diperiksa dan departemen manajemen biaya menaksir biaya sesuai dengan draft cetak biru. Departemen perekayasaan produksi menyusun standar nilai bahan yang akan dikonsumsi, biaya tenaga kerja langsung, dan sebagainya.

Prosedur Penerapan Target Costing

Menurut Amin Wijaya Tunggal hal 200-206 [13], penetapan target cost dapat menggunakan berbagai macam metode yang disesuaikan dengan kondisi yang ada pada tiap perusahaan namun umumnya ada tiga tahap prosedur penetapan target costing yaitu :

(1) Perencanaan dan desain produk yang berkualitas tinggi yang dapat sangat memenuhi kebutuhan pelanggan.

(2) Menentukan target cost untuk produk dan kemudian membuat target dengan menerapkan perekayasaan nilai (Value Engineering).

Secara singkat allowable cost ditentukan dengan cara sebagai berikut:

a. Suatu kemampulabaan (profitability) produk diperkirakan berdasarkan indeks kemampulabaan target (target profitability indeks) yaitu rasio laba terhadap modal sendiri yang menentukan rencana jangka panjang.

Drifting cost dihitung sebagai biaya yang diestimasikan berdasarkan biaya produk yang sedang berjalan (current cost projection). Perhitungan ini dilakukan oleh departemen suatu perusahaan.

(3) Mendapat Target Cost pada tahap produksi, dengan menggunakan metode biaya standar (Standar costing)

Pada tahap ini, pekerja pabrik bertangung jawab menspesifikasikanaktivitas aktual setelah mengadakan target cost. Secara umum dapat dikatakan target cost digunakan menetapkan biaya standar. Biaya standar merupakan biaya yang direncanakan untuk suatu produk, baik dalam kondisi operasi berjalan maupun yang diantisipasi.

Target Costing (biaya target) versus Standard Cost (Biaya standar)

Biaya standar merupakan biaya yang direncanakan untuk produk, baik dalam kondisi operasi maupun yang diantisipasikan. Biaya standar memiliki dua komponen yaitu :

Standar fisik, merupakan kuantitas standar masukan-keluaran. Penetapan biaya standar yang didasarkan pada standar fisis dibagi menjadi

(4) Standar dasar (basic standar)

Adalah tolak ukur yang digunakan sebagai patokan pembanding untuk prestasi kerja yang diharapkan dan yang sesungguhnya.

(5) Standar yang berlaku (current standard)

a. Standar aktual yang diharapkan. Adalah standar yang ditetapkan untuk suatu tingkat operasi dan efisiensi yang diharapkan akan terjadi. Standar ini merupakan estisasi yang cukup wajar atas hasil aktual.

b. Standar normal. Adalah standar yang ditetapkan untuk suatu tingkat operasi dan efisiensi yang normal.

c. Standar teoritis. Adalah standar yang ditetapkan untuk suatu tingkat operasi dan efisiensi yang ideal atau maksimum.

Standar harga, merupakan biaya standar atau tarif per unit masukan atau input. Keberhasilan metode penetapan biaya standar ini sangat tergantung pada keandalan, ketepatan dan sikap menerima perusahaan terhadap standar tersebut, kecermatan juga diperlukan sekali untuk meyakinkan bahwa faktor telah dipertimbangkan dalam menetapkan standar.

ANALISA DATA DAN PEMBAHASAN

Penentuan dan Perencanaan Target

penghitungan laba target, target costing, drifting costing, melakukan efisiensi biaya sehingga mendapatkan kesimpulan pencapaian optimalisasi perencanaan laba perusahaan.

Analisa Proses Produksi

Analisa proses produksi dilakukan untuk memahami lebih dalam akan produk yang dihasilkan, dan juga dapat mempermudah penulis dalam melakukan tahap selanjutnya menuju

target costing. Proses produksi yang ditampilkan ini adalah proses produksi secara spesifik menyangkut produk yang akan di jadikan objek penelitian dalam penulisan skripsi ini, yaitu

Bandwidth Dedicated, gambar dibawah ini merupakan proses pengiriman bandwidth dedicated

dari GEN-ID sampai kepelanggan dengan teknologi leased line.

Analisa Harga

Untuk menghindari ketidakfokusan pada masalah,maka hanya penampilan harga competitor

untuk harga produk yang akan di analisa. Daftar harga untuk produk bandwidth dedicated di GEN-ID, adalah sebagai berikut :

Setelah mendapatkan komponen harga diatas yaitu harga bandwidth dedicated dan harga leased line, maka total biaya yang harus di bayar oleh pelangganadalah sebagai berikut :

Laba Target

Penulis melakukan perhitungan laba target berdasarkan historical data yang ada

di perusahaan, sebagai bahan acuan perhitungan adalah laporan laba/rugi perusahaan tahun 2015. Perhitungan laba target di lakukan untuk mendapatkan persentase laba/profit perusahaan yang kemudian nilai tersebut akan digunakan dalam perhitungan target costing.

Rumus yang di gunakan untuk menghitung laba target adalah

Diketahui :

Net Income 2015 = Rp. 271.597.684,-Penjualan 2015 = Rp.

4.162.675.765,-Dari hasil perhitungan dengan rumus diatas, maka dihasilkan target profit sebesar 7% artinya perusahaan mempunyai net profit sebesar 7% dari total pendapatan perusahaan selama tahun 2015.

Target Costing

Total penjualan untuk bandwidth dedicated tahun 2015 adalah Rp.2.036.312.461,- setelah dilakukan perhitungan guna mencapai tujuan yaitu efisiensi biaya dengan metode target costing maka mendapatkan hasil Rp. 1.893.770.589,-. Artinya untuk mencapai laba yang diharapkan perusahaan, tidak boleh melebihi target cost sejumlah Rp. 1.893.770.589,-. Jika hal ini terjadi maka harus dilakukan penekanan atau efisiensi biaya.

Drifting Cost

Drifting Cost adalah biaya taksiran, perhitungan drifting cost dilakukan dengan menjumlahkan biaya produksi dan biaya non produksi. Setelah seluruh biaya dijumlahkan, akan dikalikan dengan alokasi biaya produk. Pada tahap ini untuk melakukan drifting cost, sebelum menjumlahkan seluruh biaya, penulis melakukan perhitungan alokasi untuk pembebanan biaya pada produk.

Menghitung Alokasi untuk Pembebanan Biaya pada Produk

Dari hasil yang ditampilkan pada table diatas, mempunyai arti bahwa penjualan untuk produk

bandwidth dedicated dengan jumlah Rp. 2.036.312.461,- mempunyai alokasi biaya sebesar 49% dari total biaya yang digunakan perusahaan.

Pengumpulan Komponen Biaya

Pada tahap ini penulis melakukan pengumpulan biaya yang timbul pada proses produksi, biaya diambil dari laporan laba/rugi perusahaan tahun 2015. Setelah melakukan analisa ulang maka dipisahkan antara biaya yang berhubungan langsung dengan produk (biaya pabrikasi) dengan biaya administrasi umum dan biaya pemasaran.

Berikut tampilkan daftar komponen biaya yang telah di kelompokan dan dihitung alokasinya untuk produk bandwidth dedicated:

Setelah mengalokasikan biaya untuk produk bandwidth dedicated yaitu 49% dari total biaya, di dapat hasil dengan nilai Rp. 2.035.711.899,- yang artinya bahwa biaya taksiran untuk produk

bandwidth dedicated adalah senilai Rp.

2.035.711.899,-Setelah penulis melakukan perhitungan target costing dan juga drifting cost, maka di dapatkan hasil dari masing-masing perhitungan yaitu dengan targetcosting Rp. 1.893.770.589,- sedangkan perhitungan dengan drifting cost Rp. 2.035.711.899,-.

Dapat kita lihat bahwa ada selisih diantara keduanya, selisihnya adalah :

(Rp. 2.035.711.899 – Rp. 1.893.770.589 = Rp. 141.941.310 )

Artinya dengan penerapan metode target costing perusahaan dapat melakukan optimalisasi biaya mencapai RP. 141.941.310,- sehingga optimalisasi perencanaan laba perusahaan dapat tercapai.

Analisa Optimalisasi Laba

Untuk menganalisa apakah dengan metode target costing harapan perusahaan dalam mengefisiensikan biaya dapat tercapai sehingga perencanaan laba akan tercapai dengan optimal, berikut dibawah ini penulis menampilkan proyeksi laba/rugi dilanjutkan dengan perhitungan ROS untuk produk bandwidth dedicated dengan drifting cost dan proyeksi laba/rugi setelah menggunakan target costing.

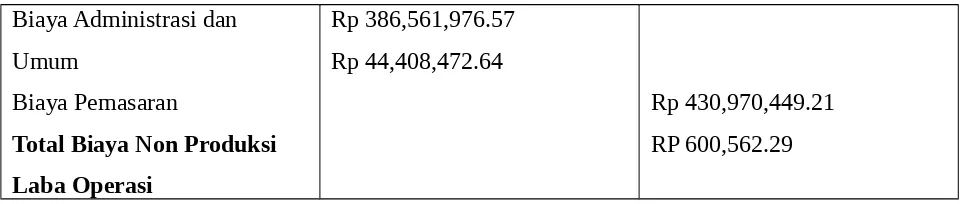

Biaya Administrasi dan

Tabel diatas memberikan informasi bahwa laba target yang diproyeksikan untuk bandwidth dedicated dengan asumsi nilai penjualan tahun 2015, adalah sebesar Rp. 600.562,29 pembulan menjadi Rp. 600.562,-.Persentase laba untuk produk bandwidth dedicated setelah proses efisiensi biaya dengan menggunakan rumus ROS sebagai berikut :

Laba Target

Berdasarkan hasil analisis, penelitian dan pembahasan penulis mengenai penerapan target costing produk bandwidth dedicated untuk mengoptimalkan laba pada perusahaan PT Generasi Indonesia Digital, maka dapat di simpulkan bahwa :

Sebelum penerapan target costing dilakukan perhitungan laba target dan menghasilkan target profit sebesar 7%, dari angka tersebut dilanjutkan dengan menghitung target costing dilanjutkan dengan perhitungan drifting cost, terdapat selisih antara keduanya sebesar Rp. 141.941.310,-artinya perusahaan masih dapat melakukan efisiensi biaya.

Saran

Berdasarkan kesimpulan yang didapat , maka ada beberapa hal yang dapat dilakukan oleh PT Generasi Indonesia Digital untuk dapat mengendalikan biaya produksinya dan mengoptimalkan laba perusahaan, adalah sebagai berikut :