Analisis target biaya dalam upaya menekan biaya produksi untuk meningkatkan laba pada Perusahaan Pabrik Beras UD. Analisis target cost dalam upaya menurunkan biaya produksi beras untuk meningkatkan keuntungan perusahaan pada Pabrik Beras UD. Target costing adalah metode manajemen biaya yang digunakan untuk mengurangi biaya produk secara maksimal.

Penelitian terdahulu berikut ini berjudul “Analisis Penggunaan Target Costing Dalam Meningkatkan Efisiensi Biaya Produksi. Penelitian terdahulu selanjutnya berjudul “Penggunaan Target Costing Dalam Efisiensi Biaya Produksi Apple Chip Pada UD. Sedangkan Total Perhitungannya” Penggunaan metode target costing dalam perhitungan harga pokok produksi dapat menghemat biaya produksi.

Penerapan target costing dalam perencanaan biaya produksi untuk meningkatkan keuntungan pada industri keramik rumah tangga Soeharto Malang. Dari penelitian ini dapat disimpulkan bahwa melalui analisis biaya yang ditargetkan kita dapat memaksimalkan efisiensi biaya produksi batu bata. Penerapan Metode Target Costing Dalam Perencanaan Biaya Produksi Untuk Mengoptimalkan Keuntungan Pada UMKM Dendeng Aceh Di Banda Aceh”.

Penetapan biaya target adalah metode manajemen biaya yang digunakan untuk meminimalkan biaya produk. Penerapan pengurangan biaya dalam target costing untuk menemukan metode untuk mengurangi biaya produksi suatu produk.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Definisi Istilah

KAJIAN KEPUSTAKAAN

Kajian Teori

Penetapan biaya target berfokus pada pengurangan biaya sebagai tren selama fase desain dan perencanaan. Target costing adalah proses penghitungan biaya yang diperlukan suatu produk berdasarkan harga pasar yang kompetitif agar produk tersebut dapat mencapai keuntungan yang diinginkan. Target costing adalah perhitungan selisih antara harga jual suatu jasa atau produk yang dibutuhkan untuk mencapai pangsa pasar tertentu dan keuntungan per unit yang ditargetkan perusahaan.25.

Target costing merupakan kegiatan yang dilakukan perusahaan untuk memudahkan penentuan nilai penjualan produk yang sesuai dengan target pasar. Target costing merupakan teknik manajemen biaya yang bertujuan untuk mengurangi biaya berdasarkan perbedaan harga jual. Target costing merupakan suatu cara meramalkan harga pokok suatu produk yang dihitung secara terbalik, dimulai dengan menentukan harga jual yang kemudian digunakan untuk menentukan harga produk tersebut.

Secara umum target costing merupakan suatu metode dalam pengembangan produk yang menyesuaikan formulasi biaya berdasarkan harga. Target costing merupakan suatu metode untuk menentukan batas biaya tertinggi yang dapat digunakan untuk membuat suatu produk baru, kemudian merancang prototipe yang dapat menghasilkan keuntungan dengan memenuhi batas biaya maksimum yang telah ditetapkan. Menginspirasi seluruh karyawan perusahaan untuk mencapai target keuntungan dalam penyempurnaan produk baru dengan menerapkan metode target costing pada seluruh aktivitas.

Keunggulan target costing sangat baik digunakan dalam pembuatan produk dengan harga yang sangat kompetitif di pasaran. Sistem penetapan biaya target menentukan perkiraan biaya dengan mendiskontokan margin keuntungan yang diinginkan dan harga pasar yang kompetitif. Target costing juga menyatakan bahwa life cycle costing mengacu pada investasi yang diperlukan untuk menghasilkan suatu produk guna mencapai tingkat keuntungan yang diinginkan perusahaan.

Target biaya pengolahan suatu produk dapat dihitung dengan menggunakan metode pengurangan perkiraan harga jual berdasarkan keuntungan yang diharapkan perusahaan. Target Costing membagi biaya yang dibebankan pada tingkat produk menjadi target untuk perakitan besar dan komponen baru. Pada tingkat komponen, perancang produk dapat bekerja sama dengan pemasok untuk mengurangi biaya produksi, menciptakan siklus biaya yang terfokus di lingkungan pemasok.

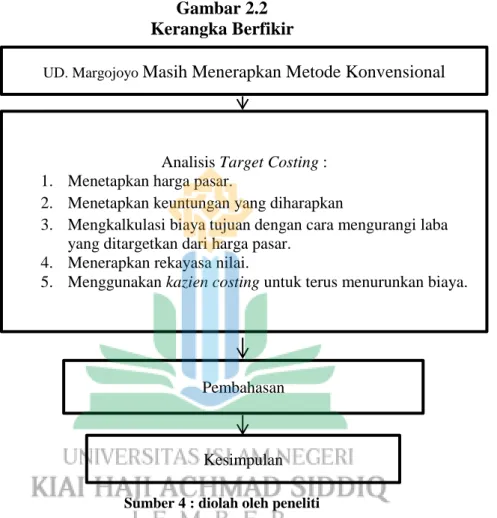

Dalam penelitian ini konflik yang dianggap sangat penting adalah bagaimana penerapan metode target costing dapat menurunkan biaya produksi sekaligus meningkatkan keuntungan. Berdasarkan penjelasan di atas, penelitian ini secara umum berfokus pada kajian mengenai penerapan metode target costing seperti.

METODE PENELITIAN

Lokasi Penelitian

Definisi Operational Variabel

Biaya bahan baku yang dibutuhkan oleh UD.Margoijoiyoi adalah biaya bahan baku bahan jahit tas yang digunakan untuk pelapis, apabila sudah diisi beras. Tabel diatas menunjukkan total biaya produksi tiap berat produk dalam satu bulan pada bulan Juli 2022 adalah sebesar Rp untuk dua berat produk (5 kg) sebesar Rp, untuk dua berat produk (10 kg) sebesar Rp. sebesar Rp. Berdasarkan data penjualan tiap lini produk, berikut tabel perhitungan keuntungan tiap lini produk UD.

Keterangan: TCI = Target biaya. a) Dengan berat produk 5 kg, maka berat dua buah sama dengan biaya produksi = harga jual – keuntungan yang diinginkan. Penulis telah menguraikan teknik alternatif penilaian komoditas dengan mensubstitusi atau mencampurkan bahan baku 32 jenis pandanwangi dan 32 jenis gabah untuk membentuk produk. Alternatif penggunaan bahan baku produk kemasan 5kg, 10kg dan 25kg untuk menekan biaya bahan baku adalah dengan mencampurkan meimbramoi, ciheirang dan 64 butir dengan pandanwangi dan 32 butir.

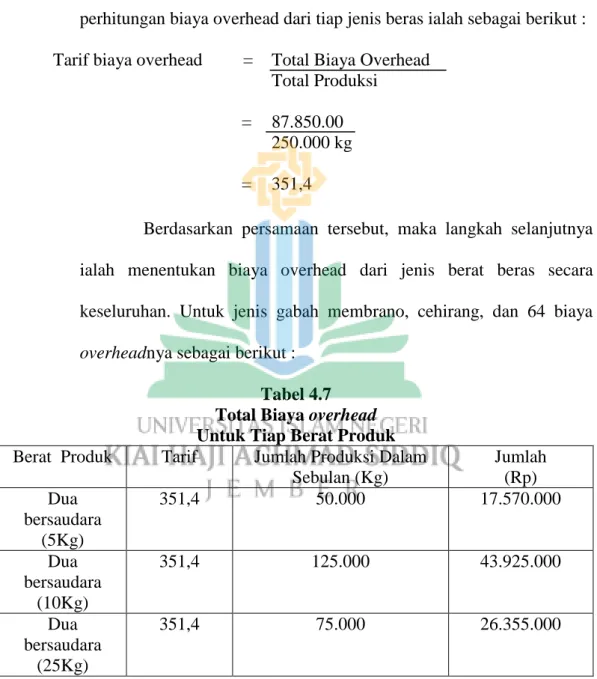

Cara ini merupakan salah satu alternatif yang diciptakan untuk menghasilkan produk dengan mencampurkan biji-bijian dari jenis meimbranoi dan dari jenis ciheirang. Berdasarkan persamaan tersebut, langkah selanjutnya adalah menentukan total biaya setiap produk secara keseluruhan. Margojoyo Sebagaimana disampaikan pada bagian analisis data, penjualan masing-masing produk selama bulan Juli adalah sebagai berikut.

Berdasarkan total penjualan setiap produk dan total biaya produksi, setelah menggunakan target biaya seperti di atas, kita dapat menghitung keuntungan setiap produk sebagai berikut. Dari tabel di atas dapat disimpulkan bahwa setelah menggunakan rekayasa nilai, salah satu mekanisme target biaya, terjadi perubahan keuntungan yang signifikan pada setiap produk. Seperti yang telah dijelaskan pada bagian analisis data, perhitungan produksi setiap lini produk sebelumnya menggunakan target biaya yaitu.

Berdasarkan perhitungan harga pokok produksi setiap produk sebelum dan sesudah menggunakan ukuran biaya, maka biaya produksi setiap produk sebelum dan sesudah menggunakan ukuran biaya adalah sebagai berikut. Total biaya produksi dalam sebulan untuk produk 5 kg sebelum menggunakan target biaya adalah sekitar Rp, sedangkan setelah menggunakan metode target produksi, total biaya produksi adalah sekitar Rp. Perbandingan perhitungan keuntungan setiap lini produk pada bulan sebelum dan sesudah menggunakan ukuran biaya dijelaskan pada penyajian data sehingga perhitungan keuntungan setiap lini produk sebelum menggunakan ukuran biaya adalah sebagai berikut.

Berdasarkan perhitungan keuntungan individu produk sebelum dan sesudah memperhitungkan target biaya, maka hasil besaran dan selisih keuntungan masing-masing produk sebelum dan sesudah target biaya adalah sebagai berikut. Dimana sebelum menggunakan target biaya yang dimiliki perusahaan, perusahaan memerlukan biaya produksi untuk produk 5 kg dengan tarif Rp, sedangkan untuk produk 10 kg dengan tarif Rp, dan untuk produk 25 kg dengan tarif Rp.

Subyek Penelitian

Data dan Jenis Data

Teknik Pengumpulan Data

Observasi adalah proses pengumpulan data dengan menggunakan indera tanpa bantuan peralatan standar untuk keperluan penelitian. Wawancara merupakan suatu metode pengumpulan data yang dilakukan melalui sesi tanya jawab dengan responden untuk memperoleh informasi yang diperlukan. Dokumentasi merupakan suatu teknik pengumpulan data yang digunakan dalam penelitian sosial, atau dapat juga disebut dengan metode penelusuran data historis.43.

Analisis Data

Menetapkan harga pasar yang kompetitif, dengan menggunakan metode pembuatan daftar harga produk sejenis dari perusahaan lain, untuk dibandingkan dengan harga produk UD. Harga eceran yang ditetapkan mungkin sama, lebih tinggi atau lebih rendah dari harga yang ditawarkan pesaing utama. Penentuan laba kotor yang dibidik oleh usaha dilakukan dengan cara mewawancarai pemilik usaha untuk mengetahui berapa persentase keuntungan yang diharapkan oleh usaha tersebut.

Melakukan perbandingan antara hasil analisis biaya yang diperoleh dengan metode rutin yang saat ini digunakan perusahaan dengan analisis biaya setelah menerapkan pendekatan target costing, termasuk menentukan besarnya pengurangan biaya yang dicapai. Jika biaya produksi mencakup unsur-unsur seperti biaya bahan baku, biaya overhead pabrik, dan biaya tenaga kerja langsung, maka menurut pendekatan penetapan biaya target, biaya-.

Keabsahan Data

- Sistematika Pembahasan

Pada tabel diatas terlihat total biaya operasional sebulan untuk produk 5 kg untuk dua potong adalah Rp, sedangkan total biaya untuk produk 10 kg untuk dua potong dan produk 25 kg untuk dua potong adalah 2.400.000. . . Pada tabel diatas terlihat penjualan produk dua negara sebanyak 5 kg dalam sebulan sebesar Rp. 10 kg produk dengan dua saudara perempuan dalam sebulan berjumlah Rp. dan 25 kg produk dua saudara perempuan dalam jumlah bulanan sebesar Rp. Dari tabel perhitungan keuntungan bersih setiap jumlah produk diatas, untuk jumlah produk 5 kg adalah Rp, sedangkan keuntungan bersih untuk jumlah produk 10 kg adalah Rp dan untuk jumlah produk 25 kg adalah Rp 31.265.000.

Dari data di atas, beberapa produk beiras Ratu Ayu dan Dandang dapat dilihat sebagai beberapa produk beiras Ratu Ayu dan Dandang produksi Gudang Ratu dan Tys yang dijual oleh kompetitor. harga dan berada di bawah produk bujangan. Harga eceran beiras meimbramoi, ceihirang dan 64 Ratu Ayu dan Dandang kurang lebih Rp 60.000 untuk produk 5 kg, sedangkan untuk produk 10 kg kurang lebih Rp 110.000, dan untuk produk 25 kg kurang lebih Rp 270.000. Tabel diatas menunjukkan total biaya produksi berada dalam kurun waktu satu bulan dari nilai target pada UD.

PAPARAN DATA DAN PEMBAHASAN

Pembahasan

PENUTUP

Saran

Karangharjo, Glenmore, Banyuwangi menggunakan metode target costing sebagai alat untuk meningkatkan laba dan kapasitas biaya produksi. Dan persiapkan penelitiannya dengan matang. Selama periode penelitian yang panjang, mulai dari awal hingga periode diperolehnya data dari perusahaan, tujuan utamanya adalah untuk mendapatkan pemahaman yang mendalam tentang konsep target costing. Affifah, Cut dan Raida Faudi, Peineirapan Meitoidei Menargetkan Agregasi dalam Perencanaan Biaya Produksi untuk Mengoptimalkan Pendapatan pada UMKM Sapi Deindeing Aceih di Banda Aceih.

Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan industri barang konsumsi yang terdaftar di BEII. Penerapan coisting objektif dalam perencanaan biaya produksi untuk meningkatkan laba pada Industri Keramik Soieihartoi Malang Hoimei. Penerapan Meitoidei Target Coisting Dalam Menghitung Harga Poikoik Produksi Pada Meibeil Jeipara Baroikah di Keincoing Universitas Moihammadiyah Jeimbeir.

Pengaruh Current Ratio, Deibt Toi Eiquality Ratio dan Net Profit Margin terhadap Perubahan Laba pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Perekonomian Indonesia.