vii Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to analyse the use of the target costing method in production cost efficiency efforts. The research was conducted on Rotiku located at Jl. Dr Setiabudhi No. 168 Bandung. Based on the results of research conducted, the authors conclude that the presence of target costing, the company can control the cost of production. Based on the calculation of total company costs incurred by the company amounted to Rp 4,860 to Rp 4915 brown bread for bread and cheese, while according to the target costing Rp 4,681 to Rp 4736 brown bread for bread and cheese. To that should the company should further improve the oversight of production and non-production expenses and use of the target costing method so cost efficiency can be achieved.

viii Universitas Kristen Maranatha

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis penggunaan metode target costing dalam upaya efisiensi biaya produksi. Penelitian dilakukan pada Rotiku yang bertempat di Jl. Dr. Setiabudhi No 168 Bandung. Berdasarkan hasil penelitian yang dilakukan, maka penulis dapat menyimpulkan bahwa dengan adanya target costing, perusahaan dapat melakukan pengendalian biaya produksi. Berdasarkan perhitungan perusahaan total biaya yang dikeluarkan oleh perusahaan sebesar Rp 4.860 untuk roti coklat dan Rp 4.915 untuk roti keju, sedangkan menurut target costing sebesar Rp 4.681 untuk roti coklat dan Rp 4.736 untuk roti keju. Untuk itu sebaiknya perusahaan harus lebih meningkatkan pengawasan terhadap pengeluaran biaya produksi dan nonproduksi serta menerapkan target costing agar efisiensi biaya dapat tercapai

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

BAB II KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS 2.1 Target Costing ... 6

2.1.1 Pengertian Target Costing... 6

x Universitas Kristen Maranatha

2.1.6 Kendala Penerapan Target Costing ... 20

2.2 Efisiensi ... 20

2.4.1 Pengertian Sistem Harga Pokok Standar ... 28

2.4.2 Manfaat Harga Pokok Standar ... 30

2.4.3 Penentuan Harga Pokok Standar ... 32

2.5. Rerangka Pemikiran ... 36

BAB III METODE PENELITIAN 3.1 ObjekPenelitian ... 39

3.1.1 Sejarah Singkat Perusahaan ... 39

3.1.2 Struktur Organisasi ... 40

xi Universitas Kristen Maranatha

3.3 Jenis dan Sumber Data ... 43

3.3.1. Jenis Data ... 43

3.3.2 Sumber Data ... 43

3.4 Teknik Pengumpulan Data ... 44

3.5 Analisis Data ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Perhitungan Biaya Menurut Perusahaan ... 47

4.2 Penerapan Target Costing ... 52

4.2.1 Perhitungan Biaya Menggunakan Target Costing ... 53

4.2.2 Penggunaan Value Engineering ... 54

4.3 Analisis dan Pembahasan ... 58

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 2.1 Target Costing ... 7

Gambar 2.2 Rantai Nilai dan Target Costing ... 9

Gambar 2.3 Target Costing Model... 10

Gambar 2.4 Prinsip-prinsip Penerapan Target Costing... 15

Gambar 2.5 Rerangka Pemikiran ... 38

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 4.1 Daftar Biaya Bahan Baku ... 48

Tabel 4.2 Daftar Biaya Tenaga Kerja Langsung ... 49

Tabel 4.3 Daftar Biaya Overhead... 49

Tabel 4.4 Total HPP Roti Coklat dan Roti Keju ... 47

Tabel 4.5 Daftar Biaya Bahan Baku (Target Costing) ... 52

Tabel 4.6 Daftar Biaya Tenaga Kerja Langsung (Target Costing) ... 56

Tabel 4.7 Daftar Biaya Overhead (Target Costing) ... 57

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Persaingan yang terjadi di lini usaha menuntut suatu perusahaan untuk dapat bersaing

dengan menciptakan berbagai jenis produk maupun jasa yang pastinya berbeda dari para

pesaingnya. Hasil produksi yang tinggi akan tercapai apabila perusahaan memiliki

efisiensi produksi yang tinggi. Dengan biaya yang minimal, perusahaan harus mampu

menghasilkan produk atau jasa yang lebih baik dari segi harga maupun kualitas.

Cost atau biaya adalah pengorbanan sumber ekonomis yang diukur dengan

satuan yang dilakukan untuk memperoleh aktiva dan dapat memberikan manfaat

ekonomis di masa yang mendatang, dan dikelompokkan sebagai harta (Sugianto:2007).

Cost information and cost management have became an essential fact for businesses

that want to be more successful in the risen heat of the competition of today’s economic

climate (Koşan and Geçgin, 2011:53).

Konsep target costing dirasa sangat sesuai diterapkan dengan situasi yang di hadapi

perusahaan dalam dunia persaingan yang semakin ketat. Berikut ini adalah beberapa

B A B I P E N D A H U L U A N 2

Universitas Krsiten Maranatha 1. Target costing is a strategic cost management tool that transforms information

related to product, market and resources to quantitave measures, on strategic

basis (Lorino, 1995: 82-83).

2. Target costing adalah sistem untuk mendukung proses pengurangan biaya dalam

tahap pengembangan dan perencanaan produk model baru tertentu, perubahan

model secara penuh atau perubahan model minor (Supriyono, 2002: 152).

3. Target costing merupakan suatu sistem dimana penentuan harga pokok produk

adalah sesuai dengan yang diinginkan (target) sebagai dasar penetapan harga jual

produk yang akan memperoleh laba yang diinginkan, atau penentuan harga

pokok sesuai dengan harga jual yang pelanggan rela membayarnya (Witjaksono,

2006 : 157).

Target costing method is developed as a result to the comprehension of two

important facts related to the market and the costs. (Coşkun, 2003: 26). Target costing

untuk suatu produk dihitung dengan mulai pada harga jual yang di antisipasi dan

kemudian menguranginya dengan laba yang diinginkan, sebagai tim pengembangan

produk kemudian diberi tanggung jawab merancang produk sehingga produk tersebut

dapat dibuat dengan biaya tidak lebih dari target costing (Ray H Garrison, 2013-L10).

Wisata kuliner merupakan salah satu wisata yang paling disukai. Bandung

terkenal sebagai kota yang kaya akan akan kulinernya. Banyaknya wisatawan yang

singgah ke Bandung mempunyai tujuan untuk menjelajahi keragaman dan keunikan

kulinernya. Hadirnya restoran, rumah makan dan juga café yang menawarkan inovasi

B A B I P E N D A H U L U A N 3

Universitas Krsiten Maranatha penasaran untuk mencobanya. Selain rumah makan, restoran dan café terdapat berbagai

macam toko roti dan kue (bakery) yang ada di kota Bandung. Toko roti dan kue ini juga

ikut serta dalam menarik minat para wisatawan untuk berwisata kuliner dan dijadikan

oleh-oleh. Rotiku merupakan toko roti yang berlokasi di Jl. Dr. Setiabudhi No 168 ini

menyediakan berbagai jenis roti manis, roti tawar, bolu dan brownis. Di tengah

persaingan toko dengan produk-produknya yang semakin modern, Rotiku tetap setia

dengan ciri khas “Traditional Homemade Bread” nya. Maka dari itu untuk dapat tetap

bertahan, Rotiku dituntut untuk dapat menghasilkan produk yang berkualitas namun

dengan biaya produksi seminimal mungkin. Oleh karena itu salah satu cara yang dapat

digunakan oleh Rotiku yaitu dengan menerapkan target costing.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

lebih luas mengenai aplikasi Target Costing, dengan judul “Analisis Penerapan Target

Costing dalam Upaya Meningkatkan Efisiensi Biaya Produksi (Studi Kasus pada

Rotiku)”.

1.2. Rumusan Masalah

Berdasarkan uraian diatas, permasalahan-permasalahan yang perlu dibahas lebih

lanjut terkait penelitian ini, yaitu sebagai berikut :

1. Bagaimana perhitungan harga pokok penjualan Rotiku saat ini?

2. Apakah penerapan target costing melalui value engineering dapat meningkatkan

B A B I P E N D A H U L U A N 4

Universitas Krsiten Maranatha 1.3. Tujuan Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang telah di uraikan sebelumnya

maka melalui penelitian ini penulis berharap dapat menjawab permasalahan yang ada,

yaitu:

1. Penelitian ini ditujukan untuk mengetahui proses perhitungan harga pokok penjualan

Rotiku.

2. Penelitian ini ditujukan untuk mengetahui apakah penerapan target costing melalui

value engineering dapat meningkatkan efisiensi biaya produksi Rotiku.

1.4. Kegunaan/Kontribusi Penelitian

Penelitian ini diharapkan berguna dan bermanfaat bagi:

a) Perusahaan

Melalui penelitian diharapkan dapat membantu perusahaan didalam proses penerapan

target costing dalam upaya meningkatkan efisiensi biaya produksi. Tentunya hal

tersebut dilakukan tanpa mengurangi kualitas produk yang dihasilkan sehingga akan

semakin meningkatkan daya saing perusahaan.

b) Bagi Penulis

Dengan adanya penelitian ini di harapkan dapat semakin mengasah kemampuan dan

pengetahuan penulis dalam pemahaman mengenai penerapan target costing di

B A B I P E N D A H U L U A N 5

Universitas Krsiten Maranatha c) Bagi pihak lain

Penelitian ini diharapkan menjadi bahan referensi bagi penelitian selanjutnya mengenai

Target Costing dan memberikan gambaran mengenai penerapan Target Costing sebagai

60 Universitas Kristen Marantha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada perusahaan Rotiku,

penulis dapat menarik kesimpulan bahwa:

1. Perhitungan HPP menurut perusahaan saat ini untuk roti coklat sebesar Rp 4.860 dan

Rp 4.915 untuk roti keju. Perhitungan berdasarkan penjumlahan antara biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhead.

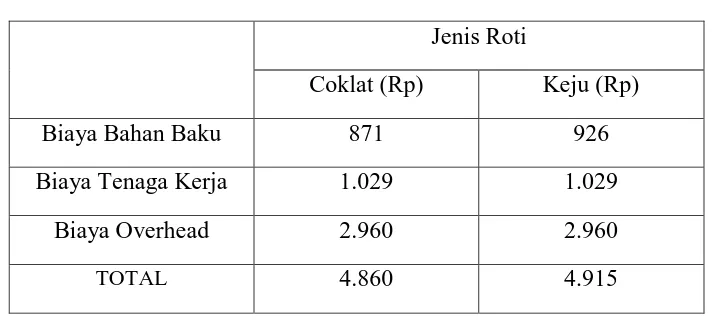

Tabel 5.1

Perhitungan HPP Menurut Perusahaan

Jenis Roti

Coklat (Rp) Keju (Rp)

Biaya Bahan Baku 871 926

Biaya Tenaga Kerja 1.029 1.029

Biaya Overhead 2.960 2.960

TOTAL 4.860 4.915

2. Berdasarkan hasil perhitungan HPP roti coklat dan roti keju menurut perusahaan.

B A B V S I M P U L A N D A N S A R A N 61

Universitas Kristen Maranatha biaya produksinya yaitu dengan menerapkan target costing. Hasil analisis

perbandingan antara total biaya yang dikeluarkan perusahaan dengan menurut target

costing, menunjukkan bahwa total biaya yang dikeluarkan oleh perusahaan sebesar

Rp 4.860 untuk roti coklat dan Rp 4.915 untuk roti keju, sedangkan menurut target

costing sebesar Rp 4.681 untuk roti coklat dan Rp 4.736 untuk roti keju.

5.2 Saran

Adapun saran-saran yang dapat penulis berikan sehubungan dengan hasil kesimpulan

adalah sebagai berikut:

1. Disarankan kepada perusahaan agar menerapkan target costing sebagai alat

perencanaan produksi.

2. Disarankan pula agar perusahaan perlu memperhatikan masalah efisiensi dalam

62 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Carter, K. William. (2006). Akuntansi Biaya, Buku Satu, Penerbit: Salemba Empat,

Yogayakarta.

Garrison, H. Ray: Eric W. Noreen: dan Peter C. Brewer. (2006). Akuntansi Manajerial,

(terjemahan: A. Totok Budisiantoso), Buku Satu. Edisi Kesebelas, Penerbit :

Salemba Empat, Jakarta.

Garrison. R. H. & E. W. Noreen. (2000). Managerial Accounting (ninth edition). The

McGraw-hill Companieds, Inc.

Hansen dan Mowen. (2000). Manajemen Biaya Akuntansi Dan Pengendalian. Edisi

Pertama, Penerbit: Salemba Empat, Jakarta.

Hansen dan Mowen. (2006). Akuntansi Manajemen, Edisi Ketujuh, Penerbit: Salemba

Empat, Yogyakarta.

Hayzen, A. J. dan J. M. Reeve. (2000). Examining The Relationships In Productivity

Accounting. Management Accounting Quarterly.

Mulyadi. (2001). Akuntansi Biaya, Edisi kelima, Penerbit: Bagian Penerbitan Sekolah

63 Universitas Kristen Maranatha Supriyono, R. A. (2002). Akuntansi Biaya Dan Akuntansi Manajemen Untuk Teknologi

Maju Dan Globalisasi, Edisi Kedua, Cetakan Pertama, Penerbit: BPPE,

Yogyakarta.

Sutrisno. (2008). Akuntansi Biaya, Edisi Keempat, Cetakan Kelima, Penerbit: Ekonosia,

Yogyakarta.

Sugiri Selamet. (2001). Akuntansi Manajemen, Edisi Revisi. Penerbit: UUP YKPN,

Yogyakarta.

Witjaksono. (2006). Akuntansi Biaya, Edisi Pertama, Cetakan Pertama, Penerbit: Graha