Analisis perbandingan perhitungan biaya produksi menurut perusahaan dengan metode target costing (studi kasus pada pertenunan Santa Maria Boro).

Teks penuh

Gambar

Dokumen terkait

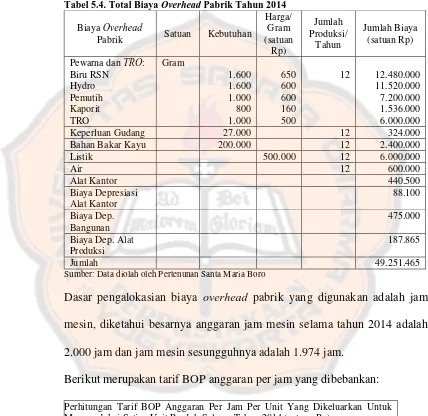

Hasil perbandingan total biaya yang dikeluarkan menurut perusahaan, dengan metode target costing, diketahui lebih efisien menggunakan metode target costing, dimana

Hasil perbandingan total biaya yang dikeluarkan menurut perusahaan, dengan metode target costing, diketahui lebih efisien menggunakan metode target costing, dimana dengan

Hasil penelitian menunjukkan bahwa hasil pembandingan antara anggaran biaya produksi dan realisasi biaya produksi yang terjadi tahun 2013 menunjukkan terdapat

Penelitian ini bertujuan untuk menerapkan Target Costing pada perusahaan tape, Sumber Madu sehingga menjawab kesulitan dari produsen tape tersebut

Perhitungan dengan menggunakan metode target costing melalui rekayasa nilai value engineering yaitu pengurangan biaya dari bahan baku, biaya benang gulung dan biaya kemasan,

Dimana hal ini dikarenakan adanya peningkatan biaya dalam proses produksi sehingga menyebabkan target produksi meningkat dari RKAP, (2) Apabila dilakukan perhitungan

Jurnal Pendidikan Tambusai 3138 Analisis Perbandingan Metode Biaya Tradisional dan Metode Activity Based Costing dalam Perhitungan Harga Pokok Produksi Perusahaan Sakra Jaya Rotan

Perbandingan antara metode full costing dan variable costing dengan metode yang digunakan perusahaan dalam perhitungan harga pokok