PENERAPAN SISTEM

TARGET COSTING

DALAM UPAYA

PENGURANGAN BIAYA PRODUKSI

UNTUK PENINGKATAN LABA USAHA

(Studi Kasus Usaha Dagang Tiga Putra di Kota Mojokerto)SKRIPSI

OLEH

HENDITIA WAHYU KUMALASARI

NIM. C74211161

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

PENERAPAN SISTEM

TARGET COSTING

DALAM UPAYA

PENGURANGAN BIAYA PRODUKSI

UNTUK PENINGKATAN LABA USAHA

(Studi Kasus Usaha Dagang Tiga Putra di Kota Mojokerto)SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

untuk Memenuhi Salah Satu Persyaratan

dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh

Henditia Wahyu Kumalasari

NIM. C74211161

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

SURABAYA

2015

ABSTRAK

Permasalahan yang diteliti dalam skripsi yang berjudul “Penerapan Sistem

Target Costing Dalam Upaya Pengurangan Biaya Produksi Untuk Peningkatan Laba Usaha (Studi Kasus di UD. Tiga Putra Kota Mojokerto) ini meliputi,

Pertama bagaimana proses produksi yang diterapkan dan laba yang diharapkan oleh UD. Tiga Putra di Kota Mojokerto, dan Kedua bagaimana pengurangan biaya produksi untuk peningkatan laba usaha yang efisien dalam perhitungan target costing UD. Tiga Putra Kota Mojokerto.

Berkenaan dengan itu dalam penelitian lapangan ini digunakan metode deskriptif analitik, di mana setelah data diperoleh dilakukan analisis, hasilnya berupa pemaparan gambaran mengenai situasi yang diteliti dalam bentuk uraian naratif. Data yang diperoleh dapat membantu dalam menerapkan sistem target costing pada biaya produksi per unit produk kusen. Selanjutnya menggunakan pola berfikir induktif, langkah pertama membuat membuat rincian-rincian yang berkaitan dengan permasalahan yakni tentang target costing, proses produksi dan laba yang diharapkan. Kemudian langkah kedua adalah menerapkan pola pikir induktif dengan mengelompokkan data menjadi beberapa data khusus kemudian disimpulkan secara umum. Langkah ketiga merupakan langkah terakhir, dalam langkah terakhir yang dilakukan adalah mengkaitkan kesimpulan-kesimpulan umum yang telah diperoleh dengan teori target costing untuk mendapatkan kesimpulan akhir.

Hasil penelitian ini menyimpulkan, target costing merupakan alternatif yang baik bagi UD. Tiga Putra Kota Mojokerto. Biaya yang dikeluarkan usaha dagang sebelumnya untuk membuat kusen gundul pada daun pintu dari kedua jenis kayu memerlukan biaya Rp 562.150 hingga Rp 581.450, setelah menggunakan metode target costing menjadi Rp 300.650 hingga Rp 316.950. Sedangkan untuk membuat kusen kisi-kisi pada daun pintu dari kedua jenis kayu memerlukan biaya Rp 402.150 hingga Rp 421.450, setelah menggunakan biaya yang dikeluarkan menjadi Rp 220.650 hingga Rp 236.950. Penerapan metode

target costing memberikan dampak yang positif bagi laba yang akan dihasilkan perusahaan dengan cara mengurangi biaya-biaya yang terjadi dalam proses produksi, sehingga laba yang ditargetkan perusahaan dapat tercapai yang semula pada produk kusen hanya memperoleh laba antara 15 % - 20 % dalam penerapan metode target costing untuk produk kusen dapat memperoleh laba hingga 35 %

Sejalan dengan kesimpulan di atas, dalam penerapan sistem target costing,

untuk peningkatan laba usahaUD. Tiga Putra seharusnya dapat merencanakan bagaimana mendesain ulang biaya sedemikian rupa mulai dari mengganti faktor-faktor yang mempengaruhi tingginya biaya yang terjadi dan tetap mempertahankan kualitas produk.

DAFTAR ISI

Halaman

SAMPUL DALAM... i

PERNYATAAN KEASLIAN... ii

PERSETUJUAN PEMBIMBING... iii

PENGESAHAN... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... viii

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR TRANSLITERASI... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Identifikasi dan Batasan Masalah... 9

C. Rumusan Masalah... 10

D. Kajian Pustaka... 10

E. Tujuan Penelitian... 13

F. Kegunaan Hasil Penelitian... 14

G. Definisi Operasional... 14

H. Metode Penelitian... 16

I. Sistematika Pembahasan... 23

A. Pengertian Biaya... 25

B. Klasifikasi Biaya... 26

C. Biaya Manufaktur... 32

D. Laba Usaha... 37

E. Sistem Biaya Tradisional... 38

F. Target Costing... 41

BAB III BIAYA PRODUKSI USAHA DAGANG TIGA PUTRA MOJOKERTO UNTUK PENINGKATAN LABA USAHA... 46

A. Deskripsi Umum Usaha Dagang Tiga Putra... 46

B. Biaya Produksi Usaha Dagang Tiga Putra... 50

BAB IV PENERAPAN SISTEM TARGET COSTING PADA BIAYA PRODUKSI... 58

A. Penerapan Sistem Target Costing Pada Biaya Produksi... 58

B. Pembahasan Analisis Penerapan Sistem Target Costing Pada Biaya Produksi... 66

BAB V PENUTUP... 69

A. Kesimpulan... 69

B. Saran... 70

DAFTAR PUSTAKA ... 72

BAB I

PENDAHULUAN

A. Latar belakang Masalah

Industri pengolahan kayu di Indonesia merupakan barometer peningkatan

perekonomian nasional dan faktor kunci dalam upaya meningkatkan penerimaan

Negara dari sektor kehutanan. Keinginan pemerintah untuk meningkatkan

kontribusi sektor kehutanan dalam perekonomian Indonesia mendorong

penerapan kebijakan pengembangan industrialisasi kehutanan dengan adanya

kebijakan UU No. 5 tahun 1967 yang menjadikan industri pengolahan kayu

sebagai penopang perekonomian. Pada awal perkembangan industri pengolahan

kayu, industri kayu gergajian dirintis terlebih dahulu, namun dalam perjalanannya

industri ini kurang berkembang dibandingkan dengan industri kayu lapis. Hal ini

ditunjukkan dengan adanya penurunan produksi kayu gergajian mulai tahun 1991

hingga saat ini.

Industri penggergajian merupakan industri yang menghasilkan barang

setengah jadi yang kemudian akan diproses lebih lanjut lagi untuk menghasilkan

produk jadi. Hasil dari pengolahan kayu menjadi kayu gergajian dapat

dimanfaatkan oleh industri kayu lanjutan. Selain itu hasilnya juga digunakan

dalam usaha mebel kayu, sebagai bahan bangunan dan usaha kusen-kusen

tradisional. Kayu bulat merupakan sumber bahan baku utama dalam memproduksi

kayu gergajian. Industri penggergajian kayu merupakan salah satu konsumen

2

kondisi hutan di Indonesia. Dari tahun ke tahun kapasitas dari industri

penggergajian kayu terus mengalami peningkatan. Namun di tengah peningkatan

kapasitas ternyata produksi kayu gergajian tidak mengikuti laju peningkatan

kapasitas produksi yang cukup signifikan terutama pada periode 1990-an. Hal ini

terjadi karena pengembangan kapasitas di dalam industri penggergajian kayu

tidak memperhatikan daya dukung dari sumber bahan bakunya. Dimana daya

dukung hutan di Indonesia semakin menurun dengan semakin parahnya kerusakan

hutan yang terjadi dari tahun ke tahun.

Pada periode sekarang ini industri penggergajian kayu memasuki

masa-masa kritis. Banyak perusahaan-perusahaan penggergajian kayu yang terpaksa

gulung tikar karena mereka tidak mampu menyelesaikan masalah yang mereka

hadapi selama ini. Permasalahan yang dihadapi dapat dikelompokkan ke dalam

dua kelompok besar, yaitu permasalahan bahan baku dan permasalahan di dalam

industri penggergajian kayu itu sendiri.

Permasalahan dalam hal pemenuhan bahan baku yaitu :

1. Penurunan dalam hal kuantitas maupun kualitas sebagai akibat dari

semakin berkurangnya daya dukung hutan Indonesia.

2. Permasalahan illegal logging (penebangan hutan secara liar) yang tidak pernah terselesaikan.

Permasalahan illegal logging (penebangan hutan secara liar) merupakan masalah yang sangat serius yang dihadapi oleh Indonesia saat ini, karena tidak

hanya terjadi di hutan produksi tetapi sudah merambah ke kawasan hutan lindung.

3

terlepas dari permasalahan industri pengolahan kayu itu sendiri, dimana saat ini

industri pengolahan kayu mengalami kapasitas produksi yang berlebihan sehingga

permintaan kayu bulat akan terus meningkat. Para pelaku industri memerlukan

kayu hasil illegal logging (penebangan hutan secara liar) ini untuk menutupi target produksi mereka.

Permasalahan dalam industri kayu gergajian itu sendiri, yaitu :

1. Kebanyakan pelaku industri menggunakan bahan baku secara tidak

efisien. Hal ini dikarenakan terbatasnya pengetahuan dan informasi di

dalam pengolahan kayu dan kurangnya perawatan dan penggunaan mesin

yang sudah tua. Para pekerja di industri hanya mendapat kesempatan yang

terbatas dalam pelatihan mengenai pengolahan kayu (strategi pemotongan,

penilaian kualitas kayu, pengaturan mesin).

2. Kebanyakan pemilik dari industri pengolahan kayu bersikap ceroboh

dalam hal perawatan mesin, kualitas produk, pengelolaan persediaan, dan

manajemen produk.

3. Rendahnya pemanfaatan limbah kayu yang seharusnya dapat

dimanfaatkan lebih lanjut.

4. Kurangnya pengetahuan mengenai pasar, dan pengetahuan untuk

memasarkan produk dengan baik.

5. Rendahnyanilai guna kapasitas produksi, disiplin para tenaga kerja, dan

kesadaran akan keadaan lingkungan dan keamanan di sekitar pabrik.

6. Industri cenderung berorientasi untuk melakukan ekspor dan penggunaan

4

Dari berbagai permasalahan di atas yang dihadapi oleh industri kayu

gergajian, hal yang perlu diperhatikan agar industri ini tetap bertahan dalam

persaingan pasar yaitu manajemen produksi. Hal ini terkait dengan tujuan suatu

perusahaan yaitu memperoleh laba maksimal. Dalam konsep akuntansi, laba

merupakan kelebihan pendapatan dari kegiatan usaha, yang dihasilkan dengan

mengaitkan antara pendapatan dengan beban dalam suatu periode tertentu. Untuk

memperoleh laba ada tiga faktor utama di dalam perusahaan yang harus

diperhatikan, yaitu jumlah barang yang harus diproduksi, biaya per unit untuk

memproduksi, dan harga jual per unit produk tersebut. Untuk perusahaan

manufaktur, perencanaan biaya harus lebih strategis karena merupakan dasar

untuk menentukan harga jual produk yang dihasilkan perusahaan. Harga jual

produk yang ditetapkan oleh suatu perusahaan diharapkan mampu bersaing di

pasaran. Penentuan harga jual yang dapat bersaing bukan merupakan hal yang

mudah untuk dilakukan. Harga jual yang terlalu tinggi dapat berakibat kalahnya

perusahaan dalam persaingan, sedangkan harga jual yang terlalu rendah dapat

mengakibatkan tidak tercapainya tujuan perusahaan yaitu untuk memperoleh laba

pada tingkat yang diinginkan. Agar dapat bersaing, perusahaan harus dapat

menciptakan suatu produk baik barang maupun jasa yang harganya lebih rendah

atau paling tidak sama dengan harga yang ditawarkan para pesaingnya.

Di dalam menetapkan harga, terdapat berbagai macam metode. Metode

mana yang digunakan, tergantung kepada tujuan penetapan harga yang ingin

dicapai. Penetapan harga biasanya dilakukan dengan menambah persentase di atas

5

barang dagangan. Sedangkan dalam usaha jasa, penetapan harga biasanya

dilakukan dengan memperhitungkan biaya yang dikeluarkan dan pengorbanan

tenaga dan waktu dalam memberikan layanan kepada pengguna jasa. Menurut

Fandy Tjiptono, metode penetapan harga dikelompokkan menjadi empat macam

berdasarkan basisnya, yaitu berbasis permintaan, biaya, laba, dan persaingan.1

Dalam ekonomi Islam, berbagai macam metode penetapan harga tidak

dilarang oleh Islam dengan ketentuan sebagai berikut : harga yang ditetapkan oleh

pihak pengusaha / pedagang tidak menzalimi pihak pembeli yaitu tidak dengan

mengambil keuntungan di atas normal atau tingkat kewajaran. Tidak ada

penetapan harga yang sifatnya memaksa terhadap para pengusaha / pedagang

selama mereka menetapkan harga yang wajar dengan mengambil tingkat

keuntungan yang wajar (tidak di atas normal). Harga diridhoi oleh masing-masing

pihak, baik pihak pembeli maupun pihak penjual.

Pada surat As-syu’ara’ ayat 181 dan 182 Allah SWT berfirman :

ني س ۡخمۡلٱ نم ْاونوكت َو لۡيكۡلٱ ْاوف ۡوأ

٨

ميقت ۡسمۡلٱ ساط ۡسقۡلٱب ْاون و

٨

Sempurnakanlah takaran dan janganlah kamu termasuk orang- orang yang

merugikan. Dan timbanglah dengan timbangan yang lurus.2

Berdasarkan dalil al-Qur’an di atas dapat dijelaskan bahwa kebenaran dan

keadilan dalam mengukur (menakar) tersebut, menurut Dr. Umar Chapra juga

menyangkut pengukuran kekayaan, utang, modal pendapatan, biaya, dan laba

1Fandi Tjiptono, Strategi Pemasaran, (Yogyakarta : Penerbit Andi, 1997), 151.

2

6

perusahaan, sehingga seorang akuntan wajib mengukur kekayaan secara benar dan

adil. Begitu juga dalam penetapan harga tersebut juga harus dilakukan dalam

batas adil dengan memperhitungkan biaya produksi, biaya distribusi, transportasi,

modal dan margin keuntungan bagi para produsen maupun pedagang .Konsep

target costing sangat sesuai dan sejalan dengan metode ekonomi Islam dalam menetapkan harga produk. Meningkatnya persaingan serta tingkat penawaran

yang jauh melampaui tingkat permintaan, maka kekuatan pasar memberi pengaruh

yang semakin besar terhadap tingkat harga.Target costing adalah penentuan biaya yang diharapkan untuk suatu produk berdasarkan harga yang kompetitif, sehingga

produk tersebut akan dapat memperoleh laba yang diharapkan. Dengan demikian

target costing membuat perusahaan menjadi lebih kompetitif, dimana target costing adalah bentuk strategi umum dalam industri saat menghadapi persaingan yang sangat ketat dimana perbedaan sangat kecil di dalam harga dapat menarik

perhatian besar konsumen.3Untuk itulah diperlukan target costing untuk dapat mencapai tujuan perusahaan dalam rangka pengurangan biaya, yang pada

akhirnya akan membawa dampak terhadap tingkat harga yang kompetitif.

Umumnya perusahaan beroperasi dengan mengembangkan dan memproduksi

barang / jasa terlebih dahulu. Kemudian mulai menghitung biaya yang

dikeluarkan untuk jenis produksi tersebut dan menetapkan harga jual bagi

produknya, setelah itu produksi siap dipasarkan. Namun dalam metode target costing, proses yang terjadi justru sebaliknya. Setelah perusahaan mengetahui harga yang akan dikenakan terhadap produknya, kemudian perusahaan mulai

3Rudianto, Penganggaran Konsep dan Teknik Penyusunan Anggaran, (Jakarta : Erlangga, 2009),

7

mengembangkan produknya yang dapat dipasarkan secara menguntungkan pada

tingkat harga yang telah ditetapkan sebelumnya. Target costing dapat dicapai jika melakukan efisiensi / pengeliminasian pemborosan-pemborosan dalam produksi.

UD. Tiga Putra merupakan sebuah usaha kecil menengah yang berawal

dari tahun 1987, pemilik Usaha Dagang tersebut yakni Bapak Daeri. Usaha

dagang tersebut bergerak dalam bidang produksi kayu gergajian dan bahan

bangunan. Bahan baku kayu tersebut asli dari Kalimantan. Seperti, kebanyakan

usaha kecil menengah usaha tersebut masih menggunakan metode biaya

tradisional, sistem biaya ini menggunakan unit volume related cost driver seperti jam kerja langsung, jam alat atau mesin dan biaya material sesuai dengan volume

produksi. Penggunaan dasar tunggal ini mengakibatkan terjadinya distorsi dalam

perhitungan biaya pokok produksi, karena tidak semua sumber daya dalam proses

produksi digunakan secara proporsional. Usaha tersebut mengalami kendala yaitu

penurunan omset dari tahun 2013 sampai tahun terakhir ini sebagai dampak dari

kebakaran hutan diakibatkan karena musim kemarau. Sehingga terjadi kenaikan

harga bahan baku, dan berkurangnya jumlah pesanan yang diterima, sulitnya

pangsa pasar tersebut disebabkan akibat banyaknya pesaing usaha di bidang kayu

gergajian. Hingga saat ini UD. Tiga Putra mengalami masalah dalam

pemaksimalan laba pada produk kayu gergajian yaitu kusen ukuran balok 6 x 12

cm, keuntungan yang diharapkan dari penjualan per unit produk adalah 25 % dari

harga jualnya. Banyaknya pesaing usaha yang memproduksi barang yang sama

semakin memperjelas kenyataan bahwa laba yang didapat oleh UD. Tiga Putra

8

Pada kasus ini peneliti akan menerapkan metode target costing pada UD. Tiga Putra yang diprediksikan dapat menjadi metode yang tepat untuk membantu

mengatasi masalah dalam pemaksimalkan laba yang sedang dialami oleh usaha

dagang UD. Tiga Putra. Dalam penggunaan metode target costing akan ditekankan untuk meminimalisir / mengurangi biaya produksi pada tahap

perencanaan dan desain produk. Melalui target costing dapat diketahui berapa besar selisih biaya yang dianggarkan dengan biaya yang terjadi yang

memungkinkan perusahaan untuk mencapai keuntungan. Metode apapun yang

digunakan, biaya selalu memegang peranan yang penting untuk memperhitungkan

dan memiliki pengaruh yang besar terhadap penjualan suatu produk, dan sangat

berkaitan dengan target laba yang ingin dicapai oleh suatu perusahaan.

Dengan latar belakang di atas, maka penulis ingin melakukan penelitian

dengan mengangkat judul “Penerapan Sistem Target Costing Dalam Upaya

Pengurangan Biaya Produksi Untuk Peningkatan Laba Usaha” (Study Kasus di

UD. Tiga Putra Kota Mojokerto) dengan tujuan untuk menganalisis pengurangan

biaya produksi dalam upaya peningkatan laba usaha yang efisien dalam

perhitungan target costing di UD. Tiga Putra Kota Mojokerto.

B. Identifikasi dan Batasan Masalah

9

Berdasarkan masalah yang diteliti, maka penulis mengidentifikasi

masalah yaitu:

1. Penurunan permintaan produk kayu gergajian pada tahun terakhir

ini.

2. Besarnya biaya produksi yang dikeluarkan per unit produk kusen

ukuran balok 6 x 12 cm.

3. Pemaksimalan laba masih belum stabil untuk produksi per unit

produk kusen ukuran balok 6 x 12 cm.

4. Penerapan sistem target costing dalam proses produksi per unit produk kusen ukuran balok 6 x 12 cm.

b. Batasan Masalah

Pembahasan dalam penelitian ini dibatasi pada masalah ini harga

pokok produksi yang akurat dalam upaya meningkatkan laba penjualan

produk per unit. Pembatasan ruang lingkup ini dimaksudkan agar

pembahasan yang dilakukan lebih terarah dan terpadu sehingga uraiannya

dapat lebih dipusatkan pada permasalahan yang terjadi dalam perusahaan.

Batasan masalah tersebut meliputi :

1. Obyek penelitian hanya terbatas pada masalah biaya produksi dan

penerapan target costing dengan value engineering(desain produk) per unit produk kusen ukuran balok 6 x 12 cm.

2. Penelitian ini hanya berfokus pada produksi kayu gergajian di UD.

10

C. Rumusan Masalah

Dari latar belakang tersebut, rumusan masalah adalah sebagai

berikut:

1. Bagaimana proses produksi yang diterapkan dan laba yang diharapkan

oleh UD. Tiga Putra di Kota Mojokerto ?

2. Bagaimana pengurangan biaya produksi untuk peningkatan laba usaha

yang efisien dalam perhitungan target costing UD. Tiga Putra di Kota Mojokerto ?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian

yang sudah pernah dilakukan di seputar masalah yang akan diteliti sehingga

terlihat jelas bahwa kajian yang akan dilakukan ini tidak merupakan

pengulangan atau duplikasi dari kajian atau penelitian yang telah ada.

Terdapat beberapa penelitian yang telah dilakukan oleh pihak lain sebagai

rujukan dalam mengembangkan materi yang ada dalam penelitian, diantaranya

;

Penelitian yang dilakukan oleh Aprianty dengan judul “Analisis

Penerapan Target Costing Untuk Pencapaian Target Pricing Sewa Kamar

Hotel Dalam Meningkatkan Efisiensi dan Memaksimalkan Laba”. Obyek

11

mengetahui implementasi dan dampak penerapan target costing untuk pencapaian target pricing sewa kamar hotel dalam rangka meningkatkan efisiensi dan memaksimalkan laba. Metode analisis yang digunakan adalah

metode analisis deskriptif yang menguraikan, mengumpulkan dan mengolah

data-data yang diperoleh dari Hotel Topas Galeri. Hasil penelitian adalah

bahwa terlihatnya perbedaan biaya yang signifikan ketika perusahaan

menggunakan sistem tradisional dengan menggunakan target costing. Dengan menghilangkan aktivitas / biaya yang tidak menambah nilai, maka perusahaan

akan dapat memaksimalkan laba tanpa harus mengurangi pelayanan jasa

terhadap konsumen dan konsumen akan tetap terpuaskan dengan pelayanan

yang diberikan oleh Hotel Topas Galeri Bandung.4

Selanjutnya penelitian yang dilakukan oleh Damayani dengan judul

“Penerapan Target Costing Dalam Sistem Pengendalian Biaya Produksi pada

PT. Indomobil Suzuki Internasional. Metode penelitian adalah metode

deskriptif yang menjelaskan secara sistematik, aktual dan akurat mengenai

bukti atau fakta-fakta dan karakteristik hal-hal yang berkaitan dengan

penerapan target costing pada PT. Indomobil Suzuki Internasional. Hasil penelitian adalah penerapan target costing pada PT. Indomobil Suzuki Internasional semakin memotivasi para manager khususnya yang berkaitan

dengan bagian produksi menuju efisiensi dan efektivitas kerja, karena dengan

adanya target costing perusahaan dapat mengurangi biaya tanpa menurunkan

4Aprianty. Analisis Penerapan Target Costing Untuk Pencapaian Target Pricing Sewa Kamar

12

kualitas produk yang dihasilkan sehingga otomatis perusahaan dapat

meningkatkan keuntungan.5

Selanjutnya penelitian yang dilakukan oleh Alimuddin melakukan

penelitian dengan judul “Analisis Pendekatan Target Costing Sebagai Alat

Penilaian Efisiensi Produksi Semen pada PT. Semen Tonasa Kabupaten

Pangkep”. Tujuan penelitian adalah untuk mengetahui perkembangan harga

pokok dan harga jual semen yang dicapai pada PT. Semen Tonasa Kabupaten

Pangkep serta melakukan pendekatan target costing agar dapat dijadikan sebagai alat penilaian efisiensi dalam proses produksi semen. Metode

penelitian adalah analisis deskriptif yang sifatnya menguraikan,

mengumpulkan dan mengolah data-data yang diperoleh dari pada PT. Semen

Tonasa Kabupaten Pangkep. Hasil penelitian yang didapat terlihat bahwa

adanya suatu perbedaan yang signifikan ketika PT. Semen Tonasa Kabupaten

Pangkep menggunakan sistem tradisional dengan penggunaan target costing. Hasil analisis perbandingan antara total biaya yang dikeluarkan oleh

perusahaan dengan menurut target costing, menunjukkan bahwa total biaya yang dikeluarkan oleh perusahaan untuk tahun 2008 sebesar Rp 334.864,13.

Sedangkan menurut target costing sebesar Rp 292.451.22. Tahun 2019 menurut perusahaan sebesar Rp 360.842.55 sedangkan menurut target costing

5Damayani, Penerapan Target Costing Dalam Sistem Pengendalian Biaya Produksi Pada PT.

13

sebesar Rp 315.630.25. Sedangkan pada tahun 2010 sebesar Rp 372.534.92

dan menurut target costing sebesar Rp 333.112.6

Dari penelitian-penelitian sebelumnya, penulis mengamati bahwa ada

banyak hal yang dapat dijadikan sebagai dasar persamaan, yaitu

metode-metode yang digunakan dalam penelitian serta apakah dengan target costing

dapat dijadikan sebagai alat dalam mengendalikan biaya-biaya produksi

perusahaan. Sedangkan perbedaan yang dapat dilihat dari penelitian

sebelumnya yaitu mengenai obyek penelitian dimana obyek yang digunakan

penulis yaitu UD. Tiga Putra di Kota Mojokerto merupakan usaha dagang

yang memproduksi kayu.

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai

pada penelitian ini adalah:

1. Untuk mengetahui proses produksi yang diterapkan dan laba yang

diharapkan oleh UD. Tiga Putra di Kota Mojokerto.

2. Untuk menganalisis pengurangan biaya produksi dalam upaya

peningkatan laba usaha yang efisien dalam perhitungan target costing

UD. Tiga Putra di Kota Mojokerto.

F. Kegunaan Hasil Penelitian

6Alimuddin, Analisis Pendekatan Target Costing Sebagai Alat Penilaian Efisiensi Produksi Semen

14

Penelitian ini diharapkan bermanfaat dan berguna bagi banyak

pihak. Adapun kegunaan penelitian ini adalah:

1. Bagi penulis, untuk menerapkan teori-teori yang telah dipelajari

selama ini sehingga dapat memperdalam pengetahuan tentang

penelitian dan menambah wawasan serta pemahaman yang lebih baik

terhadap target costing.

2. Bagi UD. Tiga Putra di Kota Mojokerto, memberikan kontribusi yang

bermanfaat bagi usaha dagang dalam mengurangi biaya produksi

selama proses produksinya serta bermanfaat juga dalam

memaksimalkan laba usaha.

3. Bagi pihak lain, sebagai bahan informasi kepada akademisi dan

masyarakat tentang konsep produksi yang tepat guna memaksimalkan

laba usaha.

G. Definisi Operasional

Konsep-konsep perlu didefinisikan secara jelas oleh peneliti agar

pembaca atau orang lain mengetahui maksud dari konsep yang dipakai peneliti

dalam penelitian tersebut. Konsep-konsep yang sama bisa jadi dapat diartikan

berbeda oleh pembaca. Definisi operasional merupakan suatu langkah yang

dapat memberitahukan bagaimana cara mengukur variabel dan untuk

memudahkan pengukuran masing-masing variabel berdasarkan kenyataan

15

Target Costing

Target costing adalah metode penentuan biaya produksi di mana perusahaan terlebih dulu menentukan biaya produksi yang harus dikeluarkan

berdasarkan harga pasar kompetitif, dengan demikian perusahaan memperoleh

laba yang diharapkan.7 Melalui target costing dapat diketahui berapa besar selisih biaya yang dianggarkan dengan biaya yang terjadi yang

memungkinkan perusahaan untuk mencapai keuntungan.

Perhitungan target costing :

Target cost per unit = harga jual per unit yang diperkirakan dapat diterima oleh costumer (pembeli) – laba per unit yang diharapkan.8

Biaya Produksi

Biaya produksi dapat didefinisikan sebagai semua pengeluaran yang

dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan

bahan-bahan mentah perusahaan tersebut.9 Biaya pada perusahaan berbentuk

manufaktur, biaya yang dikeluarkan oleh fungsi produksi untuk mengolah

bahan baku menjadi produk jadi dengan menggunakan investasi modal berupa

mesin dan fasilitas produksi lain serta tenaga kerja langsung. Biaya

7Rudianto, Penganggaran : Konsep dan Teknik Penyusunan Anggaran (Jakarta : Erlangga, 2009),

276.

8

Mulyadi, Activity-Based Cost System Sistem Informasi Biaya untuk Pemberdayaan Karyawan, Pengurangan Biaya, dan Penentuan Secara Akurat Kos Produk dan Jasa, (Yogyakarta : UPP AMP YKPN, 2003), 421.

9

16

manufaktur ini terdiri dari tiga kelompok besar : bahan langsung, upah

langsung dan overhead pabrik (semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung).

Laba Usaha

Laba adalah selisih lebih antara pendapatan dan biaya yang timbul

dalam kegiatan utama atau sampingan di perusahaan selama satu periode,

karena laba pada suatu perusahaan atau unit usaha dijadikan sebagai tujuan

utama, maka laba merupakan alat yang baik untuk mengukur prestasi dari

pimpinan dan manajemen perusahaan, dengan kata lain efektivitas dan

efisiensi dari suatu usaha secara garis besar dapat dilihat pada laba yang

diraihnya.

Perhitungan laba usaha= Pendapatan- beban = penjualan – biaya.

H. Metode Penelitian

1. Data yang dikumpulkan

Penelitian yang digunakan adalah penelitian lapangan (field reseach) dengan pendekatan kualitatif, yaitu penelitian yang sumber datanya diperoleh dengan mendatangi perusahaan secara langsung

sebagai objek penelitian. Data kualitatif, yaitu data yang berisikan

sejarah singkat tentang UD. Tiga Putra di Kota Mojokerto, informasi

mengenai biaya-biaya dan proses produksi yang diperoleh dari

17

mengenai biaya-biaya utama dalam kegiatan produksi yang terdiri atas

biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja

langsung).

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini berupa

sumber data internal yaitu data yang diperoleh dari dalam perusahaan

yang terdiri atas data primer dan data sekunder.

a. Sumber Data Primer

Sumber data primer yaitu subjek penelitian yang dijadikan

sebagai sumber informasi penelitian dengan menggunakan alat

pengukuran atau pengambilan data secara langsung (wawancara).10

Data ini didapat dari hasil wawancara langsung dengan pihak yang

bersangkutan dalam perusahaan, seperti pemilik usaha,

penanggung jawab produksi, dan bagian-bagian yang bersangkutan

dengan produksi dan pemasaran, sehingga dapat diperoleh

keterangan yang dibutuhkan sehubungan dengan masalah yang

diteliti yakni prosedur proses produksi.

b. Sumber Data Sekunder

Jenis data sekunder adalah jenis data yang dapat dijadikan

sebagai pendukung data pokok. Peneliti menggunakan data

sekunder ini untuk memperkuat penemuan dan melengkap

18

informasi yang telah dikumpulkan dari data primer. Dalam

penelitian ini yang menjadi sumber data sekunder adalah segala

sesuatu yang berkaitan dengan masalah pokok penelitian, baik

manusia maupun benda (majalah, koran, data-data lainnya).

Buku-buku yang menjadi sumber data sekunder adalah:

1) Akuntansi Manajemen Informasi Untuk Pengambilan Keputusan Strategis, karya Rudianto.

2) Akuntansi Biaya, karya Armanto Witjaksono, SE, Ak, MM. 3) Akuntansi Manajerial Suatu Orientasi Praktis, karya Drs. Edi

Herman, MBA, Ak.

4) Akuntansi Biaya : Conventional Costing, Just in Time, dan Activity-Based Costing, karya Drs. Mursyidi, SE., M.Si.

5) Penganggaran Perusahaan : Teori dan Aplikasi, karya Ida Bagus Agung Dharmanegara.

6) Akuntansi Manajemen, karya Dr. Ari Purwanti. M.Ak. dan Dr. Darsono Prawironegoro.

3. Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan berbagai data

yang diperlukan dalam penelitian ini adalah:

a. Observasi, penulis menerapkan metode observasi ini dengan

cara pengamatan langsung terhadap obyek studi yaitu UD. Tiga

Putra di Kota Mojokerto untuk mendapatkan informasi dan

19

costing dalam upaya pengurangan biaya produksi untuk

peningkatan laba usaha.

b. Wawancara, yaitu percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara

yang mengajukan pertanyaan dan terwawancara yang memberikan jawaban atas pertanyaan tersebut11. Penulis

menggunakan pengumpulan data metode wawancara dengan

melakukan komunikasi secara langsung pada pihak terkait yang

dalam hal ini yaitu pemilik dan pengelola UD. Tiga Putra Kota

Mojokerto dengan cara memberikan sejumlah pertanyaan untuk

mendapatkan data dan informasi secara jelas dan lengkap.

c. Dokumentasi, adalah teknik pengumpulan data (informasi)

yang berwujud sumber data tertulis atau gambar. Sumber

tertulis atau gambar tersebut dapat berbentuk dokumen resmi,

buku, majalah, arsip, dokumen pribadi, dan photo12. Dalam

penelitian ini penulis menerapkan teknik dokumentasi dengan

cara mengumpulkan, menyalin, melihat, serta mengevaluasi

laporan serta dokumen-dokumen yang terkait dengan obyek

penelitian. Tujuan digunakan metode ini untuk memperoleh

data secara jelas dan konkret tentang pelaksanaan proses

11 Lexy J Moleong, Metode Penelitian Kualitatif, (Bandung: PT Remaja Rosdakarya, 2002), 186.

20

produksi, biaya yang dikeluarkan selama proses produksi, dan

laba yang diharapkan per unit produk.

d. Studi kepustakaan

Pengumpulan data yang bersumber dari buku-buku yang

membahas dan berhubungan dengan objek penelitian. Selain

itu, data juga di ambil dari browsing di internet.

4. Teknik Pengolahan Data

Untuk mengolah data, penulis menggunakan tiga kegiatan

analisis yakni sebagai berikut:

a. Reduksi data

Kegiatan ini adalah sebuah proses pemilihan data,

pemusatan perhatian pada penyederhanaan data, pengabstrakan

data, dan transformasi data kasar yang muncul dari catatan-catatan

tertulis di lapangan. Dalam kegiatan ini yang dilakukan adalah

memilih data yang harus dibuang, data yang perlu diberi kode serta

data yang harus dilakukan peringkasan.

b. Penyajian data

Penyajian data dapat dijadikan sebagai kumpulan informasi

yang tersusun sehingga memberikan kemungkinan adanya

penarikan kesimpulan dan pengambilan tindakan. Penyajian yang

dilakukan penulis adalah penyajian dalam bentuk naratif.

21

Dalam pengelolahan data kualitatif ini penulis tidak

tergesa-tergesa untuk menarik kesimpulan tetapi secara bertahap

dengan tetap meperhatikan perkembangan perolehan data karena

sejak awal penelitian, penulis sudah mulai mencari arti tentang

segala hal yang telah dicatat menjadi suatu kesimpulan tertentu.

5. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini

bersifat deskriptif analitik, di mana setelah data diperoleh dilakukan

analisis, hasilnya berupa pemaparan gambaran mengenai situasi yang

diteliti dalam bentuk uraian naratif. Tujuan deskriptif ini adalah untuk

membuat deskripsi, gambaran atau lukisan secara sistematis, faktual

dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar

fenomena yang diselidiki.13 Data yang diperoleh dapat membantu

penulis dalam menerapkan sistem target costing pada biaya produksi kayu gergajian per unit produk kusen ukuran balok 6 x 12 cm.

Pola berfikir dalam penelitian ini menggunakan pola berfikir

induktif yang berarti suatu jenis pola berfikir yang bertolak dari fakta

empiris yang didapat dari lapangan (berupa data penelitian) yang

kemudian dianalisis, ditafsirkan dan berakhir dengan penyimpulan

terhadap permasalahan berdasarkan pada data lapangan tersebut.

Dengan kata lain metode analisis dengan pola berfikir induktif

22

merupakan metode analisis yang menguraikan dan menganalisis

data-data yang diperoleh dari lapangan dan bukan dimulai dari deduksi

teori.14

Dalam penelitian ini, penulis menganalisis data melalui tiga

langkah. langkah yang pertama adalah membuat rincian-rincian yang

berkaitan dengan permasalahan yakni tentang target costing, proses produksi dan laba yang diharapkan . Kemudian langkah kedua adalah

menerapkan pola pikir induktif dengan mengelompokkan data menjadi

beberapa data khusus kemudian disimpulkan secara umum. Langkah

ketiga merupakan langkah terakhir, dalam langkah terakhir yang

dilakukan adalah mengkaitkan kesimpulan-kesimpulan umum yang

telah diperoleh dengan teori target costing untuk mendapatkan kesimpulan akhir.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk

memudahkan penulisan dan pemahaman. Oleh karena itu, dalam penulisan

skripsi ini dibagi dalam beberapa bab, pada tiap-tiap bab terdiri dari

beberapa sub bab, sehingga pemabaca dapat memahami dengan mudah.

Adapun sistematika pembahasannya adalah :

23

Bab pertama adalah pendahuluan. Dalam bab ini terdiri dari latar

belakang masalah, identifikasi masalah dan batasan masalah, rumusan

masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian,

definisi operasional, metode penelitian (meliputi jenis penelitian, sumber

data, teknik pengumpulan data, teknik pengolahan data, dan teknik analisis

data) serta sistematika pemabahasan.

Bab kedua adalah kerangka teoritis, yang memuat tentang teori

biaya, teori target costing, dab teori laba.

Bab ketiga adalah data penelitian yang meliputi gambaran umum

usaha dagang di UD. Tiga Putra Kota Mojokerto, deskripsi tentang

kegiatan produksi terutama data mengenai biaya-biaya utama dalam

kegiatan produksi yang terdiri atas biaya bahan baku, biaya tenaga kerja,

dan biaya overhead pabrik (semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung) serta laba yang diharapkan usaha dagang

tersebut.

Bab keempat adalah analisis data yang diangkat penulis dalam

skripsi. Adapun bab ini akan menjelaskan penerapan sistem target costing

pada UD. Tiga Putra Kota Mojokerto yang diprediksikan dapat menjadi

metode yang tepat untuk membantu mengatasi masalah dalam

pemaksimalan laba yang sedang dialami oleh usaha dagang UD. Tiga

Putra, dalam penggunaan metode target costing akan ditekankan untuk meminimalisir / mengurangi biaya produksi pada tahap perencanaan per

24

biaya yang dianggarkan dengan biaya yang terjadi yang memungkinkan

perusahaan untuk mencapai keuntungan.

Bab kelima merupakan bab terakhir yang berisi kesimpulan dari

hasil penelitian dan saran-saran yang sebaiknya dilakukan UD. Tiga Putra

Kota Mojokerto dalam upaya mengurangi biaya produksi untuk

BAB II

KERANGKA TEORITIS

A. Pengertian Biaya

Biaya dalam akuntansi biaya diartikan dalam dua pengertian yang

berbeda, yaitu biaya dalam artian cost dan biaya dalam artian expense.

Biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk

mencapai tujuan tertentu.1 Pada saat akan / telah melakukan suatu kegiatan

untuk tujuan tertentu, misalnya akan membuat barang atau bepergian atau

menyelesaikan kegiatan pelayanan tentu akan mengeluarkan uang dan

menggunakan alat atau benda lainnya yang dimiliki. Uang atau alat baik

yang akan atau telah digunakan untuk kegiatan tersebut dikategorikan

sebagai biaya. Sedangkan beban (expense) adalah biaya yang telah terjadi yang dikurangkan dari penghasilan atau dibebankan pada periode yang

bersangkutan.2 Dapat berupa uang yang telah dikeluarkan, atau harta /

fisilitas yang telah digunakan dalam rangka memperoleh pendapatan yang

diperhitungkan dalam suatu periode akuntansi di mana pendapatan

diperhitungkan atau diakui. Misalnya, pengeluaran uang untuk transportasi

(beban transportasi), fasilitas sewa atau bunga, iklan, pegawai (beban

1 Bastian Bustami Nurlela dan Nurlela, Akuntansi Biaya Edisi 4, (Jakarta : Mitra Wacana Media,

2013), 7.

2 Mursyidi, Akuntansi Biaya Conventional Costing, Just in Time, dan Activity-Based Costing,

26

sewa, beban bunga, beban iklan, beban gaji dan upah), yang telah

dinikmati walaupun belum dibayar. Dari pengertian di atas, walaupun

nampak ada perbedaan namun pada dasarnya memiliki persamaan yaitu

pengorbanan ekonomis, yang diukur dengan nilai uang untuk memperoleh

barang atau jasa.

B. Klasifikasi biaya

Biaya merupakan faktor yang berkaitan dengan aktivitas bisnis

perusahaan, selain itu biaya juga berkaitan dengan berbagai tipe bisnis,

non bisnis, manufaktur dan bidang usaha lainnya. Secara umum, jenis

biaya yang terjadi tergantung pada tipe organisasinya.

Klasifikasi biaya atau penggolongan biaya adalah suatu proses

pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya

yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk

dapat memberikan informasi yang lebih ringkas dan penting.3

1. Biaya dalam hubungan dengan produk

Biaya dalam hubungan dengan produk dapat dikelompokkan menjadi

biaya produksi dan biaya non produksi.

a. Biaya produksi adalah biaya yang digunakan dalam proses

produksi yang terdiri dari bahan baku langsung, tenaga kerja

3

27

langsung dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat

dihubungkan dengan suatu produk, dimana biaya ini merupakan

bagian dari persedian. Contoh : kayu dalam pembuatan meubel,

kain dalam pembuatan pakaian, karet dalam pembuatan ban.4

b. Biaya non produksi adalah biaya yang tidak berhubungan dengan

proses produksi. Biaya non produksi ini disebut dengan biaya komersial atau biaya operasi. Biaya komersial atau operasi ini juga digolongkan sebagai biaya periode yaitu biaya-biaya yang dapat

dihubungkan dengan interval waktu. Contohnya, beban pemasaran,

beban administrasi, dan beban keuangan.5

2. Biaya dalam hubungan dengan volume produksi

Banyak biaya dimana totalnya berubah sesuai dengan variasi volume

produksi atau penjualan atau intensitas aktivitas yang dilakukan dan

banyak juga yang tetap meskipun terjadi volume berfluktuasi.6

Berubah sesuai dengan biaya dalam hubungan dengan volume biaya

atau perilaku biaya dapat dikelompokkan menjadi elemen7 :

a. Biaya variabel adalah biaya yang berubah sebanding dengan

perubahan volume produksi dalam rentang relevan, tetapi secara

28

per unit tetap. Contohnya, perlengkapan, bahan bakar, biaya

pengiriman barang, royalty dll.

b. Biaya tetap adalah biaya yang secara totalitas bersifat tetap dalam

rentang relevan tertentu, tetapi secara per unit berubah. Contohnya,

gaji satpam, dan pegawai kebersihan, pajak properti, sewa dll.

c. Biaya semi adalah biaya di dalamnya mengandung unsur tetap dan

mengandung unsur variabel. Biaya semi ini dapat dikelompokkan

dalam dua elemen biaya yaitu :

1) Biaya semi variabel adalah biaya di dalamnya mengandung

unsur tetap dan memperlihatkan karakter tetap dan

variabel. Contohnya : biaya listrik, telpon dan air, bensin,

perlengkapan dll.

2) Biaya semi tetap adalah biaya yang berubah dan volume

secara bertahap. Contohnya, gaji presiden direktur,

asuransi kecelakaan buruh dll.

3. Biaya dalam hubungan dengan departemen produksi

Dapat dikelompokkan menjadi segmen-segmen dengan berbagai nama

seperti ; departemen, kelompok biaya, pusat biaya, unit kerja yang

dapat digunakan dalam mengelompokkan biaya menjadi biaya

langsung departemen dan biaya tidak langsung departemen.8

a. Biaya langsung departemen adalah biaya yang dapat ditelusuri

secara langsung ke departemen yang bersangkutan. Contoh : gaji

8

29

mandor pabrik yang digunakan oleh departemen bersangkutan

merupakan biaya langsung bagi departemen.

b. Biaya tidak langsung departemen adalah biaya yang tidak dapat

ditelusuri secara langsung ke departemen bersangkutan. Contoh :

biaya penyusutan dan biaya asuransi merupakan biaya yang

manfaatnya digunakan secara bersama oleh masing-masing

departemen, oleh karena itu biaya tersebut merupakan biaya tidak

langsung departemen.

4. Biaya dalam hubungan dengan periode waktu

Dalam hubungannya dengan periode waktu biaya dapat

dikelompokkan menjadi biaya pengeluaran modal dan biaya

pengeluaran pendapatan.9

a. Biaya pengeluaran modal adalah biaya yang dikeluarkan untuk

memberikan manfaat di masa depan dan dalam jangka waktu yang

panjang dan dilaporkan sebagai aktiva. Contoh : pembelian mesin

dan peralatan.

b. Biaya pengeluaran pendapatan adalah biaya yang memberikan

manfaat untuk periode sekarang dan dilaporkan sebagai beban.

Contoh : mesin atau peralatan yang dibeli apabila dikonsumsi akan

kehilangan kegunaan dan akan menimbulkan penyusutan.

Penyusutan ini disebut sebagai pengeluaran pendapatan yang akan

dilaporkan sebagai beban.

30

5. Biaya dalam hubungannya dengan pengambilan keputusan

Biaya dalam rangka pengambilan keputusan dapat dikelompokkan

menjadi biaya relevan dan biaya tidak relevan.10

a. Biaya relevan adalah biaya masa akan datang yang berbeda dalam

beberapa alternatif yang berbeda. Biaya relevan terdiri dari :

1) Biaya diferensial adalah selisih biaya atau biaya yang berbeda

dalam beberapa alternatif pilihan. Biaya diferensial disebut

juga dengan biaya marginal atau biaya incremental.

Contoh : perusahaan mempunyai dua pilihan dalam

penggunaan bahan yaitu logam dan besi. Jika menggunakan

logam, biaya yang dikeluarkan sebesar Rp 100.000,00

sedangkan jika menggunakan besi biaya yang dikeluarkan

sebesar Rp 150.000,00. Dari keterangan di atas terlihat bahwa

ada dua alternatif yang berbeda dengan dua biaya yang

berbeda. Perbedaan tersebut sebesar Rp 50.000,00.

2) Biaya kesempatan

Biaya kesempatan adalah kesempatan yang dikorbankan dalam

memilih suatu alternatif.

Contoh : perusahaan mempunyai dua alternatif yang berbeda

terhadap sebuah mobil, apakah mobil tersebut dijual atau

disewakan. Alternatif pertama, dengan menjual mobil maka

perusahaan akan memperoleh pendapatan sebesar Rp

31

50.000.000,00. Alternatif kedua, mobil tersebut dapat

disewakan dengan pendapatan sebesar Rp 60.000.000,00. Jika

alternatif yang dipilih menjual mobil tersebut, maka ada

kesempatan yang hilang yaitu sebesar Rp 60.000.000,00 jika

memilih disewakan.

3) Biaya tersamar adalah biaya yang tidak kelihatan dalam

catatan akuntansi tetapi mempengaruhi dalam pengambilan

keputusan.

Contoh : biaya bunga.

4) Biaya nyata adalah biaya yang benar-benar dikeluarkan

akibat memilih suatu alternatif.

Contoh : biaya yang dikeluarkan jika memilih pesanan dari

luar.

5) Biaya yang dapat dilacak adalah biaya yang dapat dilacak

saat produk selesai.

Contoh : biaya bahan baku langsung dan tenaga kerja

langsung.

b. Biaya tidak relevan adalah biaya yang dikeluarkan tetapi tidak

mempengaruhi keputusan apapun. Biaya tidak relevan dapat

dikelompokkan menjadi elemen11 :

11 Mulyadi, Activity-Based Cost System (Sistem Informasi Biaya untuk Pemberdayaan Karyawan,

32

1) Biaya masa lalu adalah biaya yang sudah dikeluarkan tetapi

tidak mempengaruhi keputusan apa pun.

Contoh : pembelian bensin.

2) Biaya terbenam adalah biaya yang tidak dapat kembali.

Contoh : kelebihan nilai buku atas nilai sisa, supervisor

pabrik dan penyusutan barang.

C. Biaya Manufaktur (Manufacturing Cost)

Perusahaan manufaktur adalah perusahaan yang harus mengolah

bahan baku menjadi barang jadi yang siap pakai, maka persediaan di

dalam perusahaan manufaktur berbeda dengan jenis persediaan di dalam

perusahaan dagang. Persediaan di dalam perusahaan manufaktur

dibedakan menjadi12 :

1. Persediaan bahan baku, yaitu bahan dasar yang menjadi komponen

utama dari suatu produk. Misalnya : kain adalah bahan baku dari

pakaian, kayu adalah bahan baku dari meja, dll.

2. Persediaan barang dalam proses, yaitu bahan baku yang telah diproses

untuk diubah menjadi barang jadi tetapi sampai pada tanggal neraca

belum selesai proses produksinya. Misalnya : pakaian yang belum ada

lengannya di dalam industri garmen, meja tulis yang belum dihaluskan

di dalam industri meubel, dll.

12 Rudianto, Penganggaran (Konsep dan Teknik Penyusunan Penganggaran), (Jakarta : Erlangga,

33

3. Persediaan barang jadi, adalah bahan baku yang telah diproses menjadi

produk jadi yang siap pakai dan siap dipasarkan. Seperti pakaian jadi,

meja tulis, dll.

Jenis dan struktur biaya di dalam perusahaan manufaktur juga

memiliki perbedaan dengan perusahaan jasa dan dagang. Biaya di dalam

perusahaan manufaktur dikelompokkan menjadi beberapa kelompok

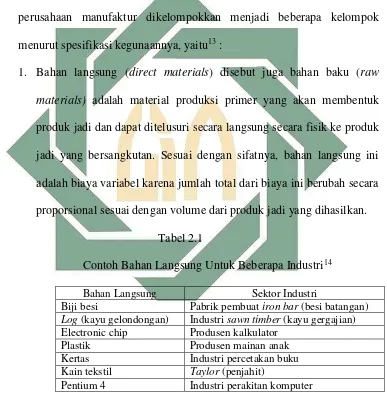

menurut spesifikasi kegunaannya, yaitu13 :

1. Bahan langsung (direct materials) disebut juga bahan baku (raw materials) adalah material produksi primer yang akan membentuk produk jadi dan dapat ditelusuri secara langsung secara fisik ke produk

jadi yang bersangkutan. Sesuai dengan sifatnya, bahan langsung ini

adalah biaya variabel karena jumlah total dari biaya ini berubah secara

proporsional sesuai dengan volume dari produk jadi yang dihasilkan.

Tabel 2.1

Contoh Bahan Langsung Untuk Beberapa Industri14

Bahan Langsung Sektor Industri

Biji besi Pabrik pembuat iron bar (besi batangan)

Log (kayu gelondongan) Industri sawn timber (kayu gergajian)

Electronic chip Produsen kalkulator

Plastik Produsen mainan anak

Kertas Industri percetakan buku

Kain tekstil Taylor (penjahit)

Pentium 4 Industri perakitan komputer

13

Edi Herman, Akuntansi Manajerial (Suatu Orientasi Praktis) (Jakarta : Mitra Wacana Media, 2013) , 43

14

34

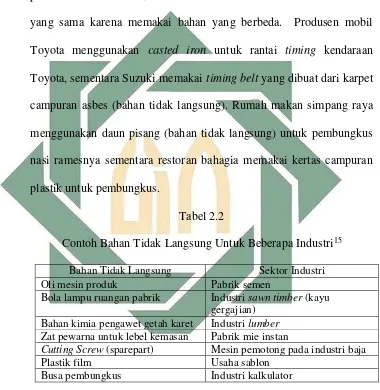

2. Bahan tidak langsung adalah bahan produksi yang tidak dapat

ditelusuri secara langsung ke barang jadi yang dihasilkan atau obyek

biaya yang ditimbulkannya. Biaya ini sangat bervariasi diantara

perusahaan manufaktur, bahkan bisa berbeda diantara sektor industri

yang sama karena memakai bahan yang berbeda. Produsen mobil

Toyota menggunakan casted iron untuk rantai timing kendaraan Toyota, sementara Suzuki memakai timing belt yang dibuat dari karpet campuran asbes (bahan tidak langsung). Rumah makan simpang raya

menggunakan daun pisang (bahan tidak langsung) untuk pembungkus

nasi ramesnya sementara restoran bahagia memakai kertas campuran

plastik untuk pembungkus.

Tabel 2.2

Contoh Bahan Tidak Langsung Untuk Beberapa Industri15

Bahan Tidak Langsung Sektor Industri

Oli mesin produk Pabrik semen

Bola lampu ruangan pabrik Industri sawn timber (kayu

gergajian)

Bahan kimia pengawet getah karet Industri lumber

Zat pewarna untuk lebel kemasan Pabrik mie instan

Cutting Screw (sparepart) Mesin pemotong pada industri baja

Plastik film Usaha sablon

Busa pembungkus Industri kalkulator

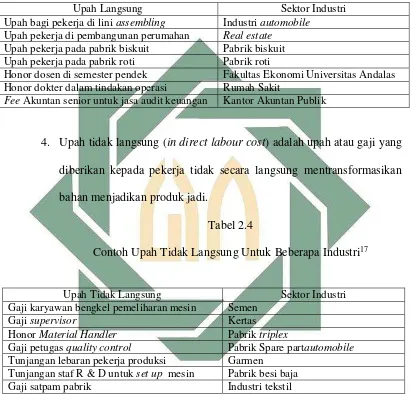

3. Upah langsung (direct labour) adalah upah yang diberikan kepada pekerja yang secara langsung mentransformasikan bahan menjadi

produk jadi. Karena keahlian yang dimiliki pekerja itulah proses

produksi dapat berjalan dan barang jadi atau jasa dapat diserahkan.

35

Tabel 2.3

Contoh Upah Langsung Untuk Beberapa Industri16

Upah Langsung Sektor Industri

Upah bagi pekerja di lini assembling Industri automobile

Upah pekerja di pembangunan perumahan Real estate

Upah pekerja pada pabrik biskuit Pabrik biskuit

Upah pekerja pada pabrik roti Pabrik roti

Honor dosen di semester pendek Fakultas Ekonomi Universitas Andalas

Honor dokter dalam tindakan operasi Rumah Sakit

Fee Akuntan senior untuk jasa audit keuangan Kantor Akuntan Publik

4. Upah tidak langsung (in direct labour cost) adalah upah atau gaji yang diberikan kepada pekerja tidak secara langsung mentransformasikan

bahan menjadikan produk jadi.

Tabel 2.4

Contoh Upah Tidak Langsung Untuk Beberapa Industri17

Upah Tidak Langsung Sektor Industri

Gaji karyawan bengkel pemeliharan mesin Semen

Gaji supervisor Kertas

Honor Material Handler Pabrik triplex

Gaji petugas quality control Pabrik Spare partautomobile

Tunjangan lebaran pekerja produksi Garmen

Tunjangan staf R & D untuk set up mesin Pabrik besi baja

Gaji satpam pabrik Industri tekstil

5. Biaya overhead adalah seluruh biaya manufaktur selain bahan baku dan upah langsung, dimana perusahaan tidak dapat secara langsung

menelusuri dan membebankannya ke produk atau jasa tertentu.

Tabel 2.5

36

Contoh Bahan Overhead Untuk Beberapa Industri18

Biaya Overhead Sektor Industri

Suku cadang mesin Pabrik kertas

Tunjangan kecelakaan kerja di pabrik Industri proliferasi nuklir

Asuransi kebakaran gedung pabrik Pabrik senjata

Honor perjalanan dinas staf pabrik Industri dirgantara (aerospace)

Fee pendaftaran sertifikat ISO 2000 Industri perkapalan

Biaya listrik, telephone, uap dan air pabrik Industri soft drink

BBM dan pelumas mesin kompresor Industri pengecatan kendaraan

D. Laba Usaha

Perencanaan laba melibatkan susunan tujuan laba realistis serta

sasaran yang harus dipenuhinya. Rencana harus mempertimbangkan

bentuk organisasi, lini produk (misalnya, baru, usang), mewujudkan jasa,

harga penjualan, volume penjualan, biaya (biaya manufaktur dan operasi),

pangsa pasar, wilayah, ketrampilan dari kekuatan tenaga kerja, sumber

dari barang persediaan, kondisi ekonomi, lingkungan politis, risiko,

efektivitas kekuatan penjualan, kesehatan keuangan (misalnya, arus kas),

sumber daya fisik dan kondisi, jadwal produksi, sumber daya manusia

(misalnya, angka dan kualitas karyawan), dan kemampuan teknologi.19

Tanpa laba perusahaan tidak akan tumbuh dan berkembang. Laba akan

memberikan kemakmuran bagi pemilik usaha. Laba yang minim tidak

diinginkan oleh pemilik usaha, sebaliknya laba yang terlalu besar tidak

18 Ibid, 46

19 Ida Bagus Agung Dharmanegara, Penganggaran Perusahaan (Teori dan Aplikasi), (Yogyakarta

37

disenangi oleh konsumen karena harga barang mahal dan menghancurkan

daya beli. Laba diperoleh apabila harga barang lebih tinggi dari pokoknya.

Sebaliknya rugi akan terjadi apabila pokok barang lebih tinggi dari

harganya. Banyak penjual menetapkan harga yang lebih mahal agar cepat

makmur padahal cara itu sama dengan bunuh diri. Disisi lain menjual

terlalu murah bisa menggerogoti pokok dan akhirnya rugi. Oleh karena itu

perencanaan laba yang baik sangat penting dalam suatu usaha. Untuk tetap

tumbuh dan berkembang secara sehat, akuntan manajemen memegang

peranan penting bagi perusahaan. Akuntan harus mampu menghitung laba

yang optimal dengan pengorbanan sumber daya yang efisien.

Formula dasar untuk menghitung laba20 :

Laba = Total Pendapatan – Total Biaya atau Laba = Harga – Pokok.

E. Sistem biaya tradisional

Sistem biaya tradisional merupakan biaya yang kerap kali

digunakan oleh setiap usaha kecil menengah ditengah keterbatasan

pengetahuan dari sumber daya manusia yang mengelola usaha tersebut

mengenai metode-metode biaya yang cocok digunakan untuk menjalankan

aktifitas produksi perusahaannya. Umumnya pada akuntansi biaya

20

38

tradisional perusahaan hanya memperhitungkan biaya produksi ke dalam

biaya produk saja, selain itu biaya pemasaran serta administrasi dan umum

tidak diperhitungkan ke dalam biaya produk, namun diperlakukan sebagai

biaya usaha dan dikurangkan langsung dari laba kotor untuk menghitung

laba bersih usaha.

Sistem biaya tradisional menimbulkan distorsi biaya jika

digunakan dalam lingkungan pemanufakturan maju dan persaingan level

global. Lingkungan pemanufakturan maju adalah lingkungan yang disifati

oleh persaingan yang tajam dan biasanya berlevel global, kepuasan

konsumen, dan teknologi yang canggih. Perusahaan yang beroperasi dalam

lingkungan pemanufakturan maju harus menggunaka strategi baru untuk

mencapai keunggulan. Sistem akuntansi biaya yang digunakan untuk

membebankan biaya harus diubah dengan sistem yang cocok dengan

lingkungannya yaitu dengan menggunakan sistem ABC (Activity Based Costing21). Jika sistem biaya tidak diubah maka timbul distorsi biaya yang

besar. Distorsi tersebut dalam bentuk pembebanan biaya yang terlalu

tinggi (cost overrun) untuk produk bervolume banyak dan pembebanan biaya yang terlalu rendah (cost underrun) untuk produk yang bervolume sedikit. Dengan kata lain sistem biaya tradisional menjadi usang dalam

lingkungan pemanufakturan maju.

21 Sistem ABC adalah sistem yang terdiri atas dua tahap yaitu pertama melacak biaya pada berbagai

39

Sistem biaya yang usang menimbulkan gejala – gejala sebagai

berikut22 :

1. Karena terjadi distorsi biaya maka penawaran sulit dijelaskan.

2. Karena produk bervolume banyak dibebani biaya per unit terlalu besar

maka harga jual yang ditawarkan pada konsumen terlalu besar pula

dibandingkan dengan para pesaing perusahaan.

3. Harga yang diminta oleh konsumen untuk produk bervolume banyak

mungkin sudah menguntungkan, namun ditolak oleh perusahaan

karena biaya per unitnya terdistorsi menjadi tinggi.

4. Karena produk bervolume sedikit dibebani biaya per unit terlalu kecil

maka harga jual yang ditawarkan pada konsumen terlalu kecil pula

dibandingkan dengan para pesaing perusahaan sehingga produk ini

laku keras.

5. Produk bervolume sedikit kelihatannya laba, namun sebenarnya

mungkin rugi karena biaya per unitnya dibebani terlalu kecil.

6. Konsumen tidak mengeluh terhadap kenaikan harga jual produk

bervolume rendah, hal ini disebabkan biaya per unitnya terdistorsi

terlalu rendah sehingga para pesaing yang biaya per unitnya tepat

menjual produk yang sama dengan harga yang jauh lebih mahal.

22

40

7. Meskipun labanya nampak tinggi (namun sebenarnya mungkin rugi),

manajer produksi ingin menghentikan produk bervolume kecil karena

lebih sulit untuk dibuat.

8. Departemen akuntansi dan manajemen puncak tidak banyak

memperhatikan penyempurnaan sistem akuntansi biaya yang

digunakan perusahaan dan para pengguna informasi biaya merasa

informasi yang diperolehnya tidak bermanfaat.

Dalam lingkungan pemanufakturan maju, setidaknya ada tiga

faktor yang menyebabkan sistem biaya tradisional tidak mampu

membebankan BOP (biaya overhead pabrik) secara teliti pada produk yaitu23 :

1. Perusahaan menghasilkan beberapa jenis produk

Ketepatan pembebanan BOP pada produk tidak menimbulkan masalah

jika perusahaan hanya menghasilkan satu jenis produk. Namun, jika

perusahaan menghasilkan beberapa jenis produk dengan menggunakan

fasilitas yang sama maka BOP merupakan biaya bersama untuk

seluruh produk yang dihasilkan. Kondisi ini mengharuskan manajemen

untuk mengidentifikasi jumlah BOP yang ditimbulkan atau dikonsumsi

oleh masing-masing jenis produk.

2. BOP berlevel non unit jumlahnya besar

3. Diversitas Produk relatif tinggi

23

41

F. Target Costing

1. Konsep Target Costing

Perusahaan tidak selalu memiliki kemampuan untuk menentukan

harga jual produk seperti yang dikehendakinya, karena sering kali terdapat

sejumlah pesaing yang telah menjual produk yang sama dengan harga

tertentu, sehingga dalam menentukan harga jual produknya, perusahaan

harus menyesuaikan dengan harga pesaing dan daya beli masyarakat.

Karena itu, perusahaan harus menggunakan pendekatan yang berbeda di

dalam menentukan harga jual produknya. Perusahaan tidak dapat lagi

membuat produknya, menentukan biaya produknya dan harga jualnya, lalu

kemudian memasarkannya kepada masyarakat. Tetapi perusahaan terlebih

dahulu menentukan biaya produknya, baru kemudian membuat produk

yang sesuai dengan biaya yang telah ditetapkan tersebut. Pendekatan

penentuan biaya produk terlebih dalu baru kemudian memproduksinya

sesuai tingkat biaya yang diinginkan, inilah yang disebut target costing.24

42

Terdapat dua alasan utama mengapa target costing sebaiknya digunakan oleh perusahaan di dalam situasi pasar yang sangat

kompetitif:25

a. Perusahaan tidak menetapkan dan mengendalikan harga jual

produknya secara sepihak. Harga jual ditentukan oleh mekanisme

pasar, yaitu pertemuan antara besarnya permintaan dan penawaran

terhadap suatu produk.

b. Sebagian besar biaya produk ditentukan pada tahap desain. Setelah

produk didesain dan masuk dalam proses produksi, tidak banyak yang

dapat dilakukan untuk mempengaruhi biayanya. Tetapi jika pada tahap

desain biaya telah dipatok dan ditentukan, maka proses produksinya

akan disesuaikan dengan desain yang telah dibuat.

2. Pengimplementasian Target Costing

Untuk mengimplementasikan metode target costing di dalam perusahaan, terdapat serangkaian fase yang saling terkait satu dengan lainnya. Setiap

fase harus dilewati perusahaan setahap demi setahap dan berurutan.

Tahap-tahap yang harus dilalui oleh perusahaan, adalah26 :

a. Menetapkan harga pasar

Untuk menetapkan harga produk perusahaan, terdapat beberapa hal

yang harus dipertimbangkan oleh manajemen, seperti harga produk

25

Rudianto, Penganggaran (Konsep dan Teknik Penyusunan Penganggaran) , (Jakarta : Erlangga, 2009), 277

43

pesaing, daya beli masyarakat, kondisi perekonomian secara umum,

nilai tukar rupiah, dsb. Faktor - faktor tersebut akan saling terintegrasi

satu dengan lainnya dalam menentuan volume permintaan terhadap

produk perusahaan. Di sisi lain, volume penawaran produk sejenis

secara keseluruhan akan berpengaruh terhadap mekanisme pasar

tersebut. Pertemuan antara volume permintaan dan volume penawaran

akan berpengaruh langsung terhadap harga jual produk perusahaan.

b. Menentukan laba yang diharapkan

Setelah dapat menentukan harga jual produknya dengan

mempertimbangkan mekanisme pasar yang berlaku, perusahaan harus

menetapkan harga jual per unit produknya. Penetapan harga jual per

unit produk perusahaan ini dipengaruhi oleh berbagai hal yang terkait,

seperti pangsa pasar (market share) yang ingin diperoleh, tingkat pertumbuhan yang ingin dicapai perusahaan, volume penjualan yang

direncanakan dsb. Elemen-elemen tersebut akan berpengaruh secara

langsung terhadap laba per unit produk yang ingin dicapai.

c. Menghitung target costing pada harga pasar dikurangi laba yang diharapkan.

Berdasarkan harga jual yang telah ditentukan tersebut dikurangi

dengan laba yang per unit produk diharapkan, perusahaan dapat

menentukan tingkat biaya yang diharapkan untuk menghasilkan

produk yang diinginkan.

44

TCi = Pi – Mi

Keterangan : TCi = Target Cost (target biaya) per unit produk i Pi = harga jual per unit produk i

Mi = laba per unit produk i

d. Menggunakan rekayasa nilai (value) untuk mengidentifikasi cara yang dapat digunakan untuk menurunkan biaya produk.

Yaitu semua upaya yang dianggap perlu untuk memodifikasi produk

perusahaan dengan biaya yang lebih rendah dengan tetap disertai

upaya memberikan nilai (value) yang optimal kepada pelanggan. Rekayasa nilai (value) digunakan dalam target costing untuk menurunkan biaya produk dengan cara menganalisis :

1) Jenis dan tingkat yang berbeda dalam fungsionalitas produk

2) Biaya produk total.

e. Menggunakan kaizen costing dan pengendalian operasional untuk terus menurunkan biaya.

Kaizen costing merupakan metode perhitungan biaya dimana diupayakan secara terus menerus mencari cara baru untuk menurunkan

biaya dalam proses manufaktur produk dengan desain dan

fungsionalitas yang ada.27

Setiap fase di dalam proses pengimplementasian target costing tersebut harus dilewati satu demi satu demi satu untuk mencapai rencana yang

disusun. Dengan demikian, perusahaan dapat menghasilkan produk