ANALISIS PENDAPATAN DAN PEMASARAN PRODUK USAHA PEMOTONGAN AYAM DI DESA GERUNUNG, SEMAYAN, DAN SERENGAT KECAMATAN

PRAYA KABUPATEN LOMBOK TENGAH

PUBLIKASI ILMIAH

Diserahkan Guna Memenuhi Syarat yang Diperlukan untuk Mendapatkan Derajat Sarjana Peternakan

pada Program Studi Peternakan

Oleh

Lalu Arie Sandria B1D 010 251

FAKULTAS PETERNAKAN UNIVERSITAS MATARAM

ANALISIS PENDAPATAN DAN PEMASARAN PRODUK USAHA PEMOTONGAN AYAM DI DESA GERUNUNG, SEMAYAN, DAN SERENGAT KECAMATAN

PRAYA KABUPATEN LOMBOK TENGAH

PUBLIKASI ILMIAH

Oleh

Lalu Arie Sandria B1D 010 251

Diserahkan Guna Memenuhi Syarat yang Diperlukan untuk Mendapatkan Derajat Sarjana Peternakan

pada Program Studi Peternakan

PROGRAM STUDI PETERNAKAN

Menyetujui,

Pada Tanggal : _______________ Pembimbing Utama,

Prof. Dr. Ir. Soekardono, SU NIP. 19511111 197702 1001

FAKULTAS PETERNAKAN UNIVERSITAS MATARAM

ANALISIS PENDAPATAN DAN PEMASARAN PRODUK USAHA

PEMOTONGAN AYAM DI DESA GERUNUNG, SEMAYAN, DAN

SERENGAT KECAMATAN PRAYA KABUPATEN LOMBOK TENGAH

Lalu Arie Sandria

Fakultas Peternakan Universitas Mataram

Jl. Majapahit No. 62 Matarm – NTB Tlp/Fax : (0370) 633603/640592

Email :[email protected]

ABSTRAK

Tujuan dari penelitian ini adalah 1) Menganalisis kondisi dan proses

pemotongan ayam di Kecamatan Praya Kabupaten Lombok Tengah, 2) Mengetahui

besar pendapatan pengusaha pemotongan ayam (ayam broiler), 3) Mengetahui

saluran pemasaran produk RPA, 4) Megetahui titik impas (BEP). Penelitian ini

dilaksanakan pada tanggal 12 September – 01 Oktober 2015 Di Kecamatan Praya

(Desa Gerunung, Serengat dan Semayan). Penelitian ini menggunakkan metode

survei, tehnik pengumpulan data dilakukan dengan wawancara dan observasi.

Penentuan lokasi dilakukan secara purposive dan pemilihan responden dilakukan secara acak (Simple Random Sampling). Hasil penelitian ini menunjukkan bahwa

pendapatan yang diterima oleh pengusaha RPA terdiri atas pendapatan kotor dan

pendapatan bersih. Rata-rata pemotongan per hari 110 ekor dengan pendapatan kotor

yang diterima Rp. 53,185 sedangkan pemotongan per bulan 3,300 ekor sebesar Rp.

1,595,575 dan pemotongan per tahun 39,600 ekor dengan pendapatan sebesar Rp.

19,146,909. Dengan rata-rata pendapatan bersih yang diperoleh per hari sebesar Rp.

111,243, atau Rp. 3,399,25 per bulan atau Rp. 40,186,171 per tahun. Sedangkan nilai

titik impas pengusaha RPA per hari Rp. 483,5 atau Rp. 485,507 per bulan atau Rp.

483,507,803 per tahun.

ANALYSIS OF REVENUE AND MARKETING OF CHICKEN

SLAUGTERED BUSINESS IN THE GERUNUNG, SEMAYAN, AND

SERENGAT VILLAGE THE DISTRICT OF PRAYA CENTER LOMBOK

REGENCY

Lalu Arie Sandria

The Faculty of Animal Sciences, University Mataram

Jl. Majapahit No. 62 Mataram – NTB Tlp/Fax : (0370) 633603/640592

Email :[email protected]

ABSTRACT

The aim of this study were 1) Analysis the condition and the process of the chicken

slaughtering in Praya central Lombok, 2) Knowing the revenue of chicken

slaughtering business, 3) Knowing the marketing distribution of chicken

slaughterhouse product, 4) Knowing Break Even Point. This research was conducted

on the 12th of September to 1th Oktober 2015 at district of Praya Gerunung,

Semayan, and Serengat village. This study used survey methode, data collection

using interviews and observations. Determining the location performed purposively

and selection of respondents is done randomly (simple random sampling). These

result that the revenue recived by the chicken slaughterhouse business consists of

gross revenue and net revenue. Average slaughtering 110 gross revenue Rp.53,185

per days, and slaughtering 3,300 of revenue Rp.1,595,575 per month and slaughtering

39,600 of revenue Rp.19,46,909 per a year. The average net revenue Rp. 111,243 per

day or Rp.3,399,265 per a month or RP.40,186,171 per year, while the break even

point value of chicken slaughterhouse per a day Rp.483,5, per a month Rp. 485,507,

and per a year Rp.483, 507,803.

PENDAHULUAN

Konsumsi ayam broiler di Indonesia mengalami permintaan yang

cenderung naik setiap tahun. Rata-rata konsumsi ayam broiler per kapita mengalami

peningkatan selama lima tahun terakhir dari 3,076 gram per kapita pada tahun 2009

menjadi 3,650 gram perkapita pada tahun 2013, atau terjadi kenaikan rata-rata 4,6%

antara tahun 2009-2013. Pada tahun 2011 total produksi daging di Indonesia

sebanyak 2.554.200 ton terdiri dari daging sapi dan kerbau 520.660 ton, kambing dan

domba 113.140 ton, babi 224.800 ribu ton, ayam buras 264.800 ton, ayam ras

pedaging 1.337.910 ton, ayam petelur 62.150 ton dan ternak lain 30.740 ton. Produksi

daging terbesar disumbangkan oleh ayam ras pedaging (52,38%), sapi dan kerbau

(20,38%), ayam buras (10,37%) dan babi (8,80%). Bila dibandingkan dengan priode

2010, produksi daging mengalami peningkatan 7,95% dengan peningkatan berasal

dari ayam ras pedaging (10,18%) (BPS, 2011).

Di Kabupaten Lombok Tengah usaha peternakan ayam broiler telah

berkembang pesat sebagai usaha rumah tangga untuk menambah pendapatan

keluarga. Berdasarkan data dari Badan Pusat Statistik (BPS) Lombok Tengah tahun

2013 tercatat bahwa populasi ayam broiler dari bulan Mei 2012 – April 2013 yang

dipelihara oleh usaha rumah tangga mencapai 4.432.719 ekor.

Ayam broiler adalah ayam ras yang mampu tumbuh cepat yang dapat

menghasilkan daging dalam waktu relatif singkat yaitu 4-5 minggu. Selain itu, daging

ayam sangat mudah didapatkan di Kecamatan Praya karena saluran distribusinya dari

pedagang ke konsumen cukup lancar. Hal ini mengindikasikan bahwa pengembangan

peternakan mempunyai harapan yang baik di masa depan. Usaha ayam broiler dapat

memberikan nilai tambah yang cukup berarti apabila diikuti dengan peningkatan

aktifitas pendukung seperti usaha pemotongan ayam, pengolahan, dan pemasarannya.

Salah satu faktor pendukung berhasilnya suatu usaha peternakan ayam broiler

tersebut adalah pemasaran yang dilaksanakan dengan baik. Menurut Gitosudarmo

produk yang dipasarkan itu dapat diterima dan disenangi pasar. Pemasaran

merupakan aktifitas yang tidak dapat dipisahkan dari seluruh aktifitas usaha ayam

broiler karena sangat penting dalam penyaluran produk dari peternak hingga sampai

ke tangan konsumen. Pemasaran ayam broiler termasuk ke dalam subsistem

agribisnis hilir yang melingkupi pengolahan dan kegiatan perdagangannya.

Pada keadaan ini RPA tidak khawatir dengan kualitas ayam yang akan

dipasarkan karena adanya jaminan dari perusahaan penyalur ayam, hal inilah yang

dijadikan acuan bagi pengusaha ternak untuk mematok harga pada setiap RPA tanpa

melihat nilai jual yang ada di pasar. Akibat dari penentuan harga yang tidak konsisten

tersebut menimbulkan dampak jumlah pendapatan yang diperoleh pengusaha RPA.

Berdasarkan uraian diatas maka perlu dilakukan penelitian tentang “ANALISIS

PENDAPATAN DAN PEMASARAN PRODUK USAHA PEMOTONGAN AYAM

DI DESA GERUNUNG, SEMAYAN, DAN SERENGAT KECAMATAN PRAYA

KABUPATEN LOMBOK TENGAH”

METODE PENELITIAN

Tempat dan waktu penelitian

Penelitian ini dilaksanakan pada tanggal 12 September – 01 Oktober 2015 Di

Kecamatan Praya yaitu Di Kelurahan Gerunung, Semayan dan Serengat.

Pemiihan lokasi dilakukan dengan sengaja (proposional) dengan pertimbangan bahwa, pada lokasi tersebut banyak terdapat usaha pemotongan ayam.

Variabel dan Definisi Operasional

1. Biaya tetap

Biaya tetap terdiri dari:

a. Biaya penyusutan bangunan adalah penyusutan nilai bangunan per tahun yang

dihitung dengan rumus :

b. Biaya penyusutan peralatan adalah penyusutan nilai peralatan per tahun yang

dihitung dengan rumus :

Penyusutan bangunan/tahun = investasi peralatan umur ekonomis

2. Biaya Tidak Tetap/Variabel

Yang termasuk dalam biaya Tidak Tetap/Variabel ini adalah biaya upah

tenaga kerja, pembelian ayam, LPG, listrik, air dan trasportasi. Adapun definisi

operasional variabel adalah sebagai berikut :

Jenis dan Teknik Pengumpulan Data

Pengumpulan data primer dilakukan dengan wawancara dan observasi

berpedoman pada quisioner. Metode pengumpulan data yang digunakan dalam

penelitian ini adalah :

a. Wawancara

Merupakan kegiatan tanya jawab atau komunikasi secara langsung dengan

responden atau pemilik usaha tersebut untuk memperoleh data yang dibutuhkan

dengan menggunakan quisioner yang telah ditentukan.

b. Observasi

Merupakan pengumpulan data yang dilakukan melalui pengamatan secara

langsung pada obyek penelitian mengenai kondisi, tempat rumah potong ayam, dan

kegiatan sehari-hari pemilik usaha.

Analisi Data

1. Analisis Pendapatan

Analisis ini digunakan untuk menghitung pendapatan dari hasil usaha

pemotongan ayam. Pendapatan adalah selisih antara total penerimaan dan total biaya.

Putong (2003), mengemukakan secara matematis perhitungan tingkatan pendapatan

HASIL DAN PEMBAHASAN

Karakteristik Responden

Karakteristik responden yang dilihat dalam penelitian ini yaitu : umur,

pendidikan terakhir, dan pengalaman usaha. Dari responden sebanyak 30 orang

diperoleh karakteristik yang dapat dilihat pada Tabel 2, 3, dan 4.

Umur Responden. Tabel 1. Umur Responden

Umur (tahun) Orang %

Pendidikan Responden. Tabel 2. Pendidikan Responden

Pendidikan Orang %

Pengalaman Usaha. Tabel 3. Pengalaman Usaha

Lama Usaha (thn) Orang %

2-5 21 70

7-9 3 10

10-15 6 20

Jumlah 30 100

Sumber : Data Diolah 2015

Teknis Produksi

Persiapan

Sebelum responden mengambil ayam di peternak maupun pengumpul terlebih

dahulu mempersiapkan alat-alat yang dibutuhkan pada saat pengambilan yaitu

mempersiapkan keranjang pengangkut ayam dan kendaraan yang digunakan.Selain

Pengambilan Ayam

Pengambilan ayam dilakukan sendiri oleh responden di peternak setiap hari.

Transportasi yang digunakan untuk mengangkut ayam sampai RPA (rumah potong

ayam) mengunakan kendaraan milik responden. Jumlah ayam yang diambil oleh

responden setiap hari rata-rata adalah sekitar 110 ekor, sedangkan pada bulan-bulan

tertentu ayam yang diambil lebih banyak dari peternak.

Pelaksanaan

Ayam yang dipotong setiap hari sebanyak rata-rata 110 ekor. Pemotongan

ayam rata-rata di kerjakan oleh responden sendiri. Setelah ayam di potong kemudian

di rendam dengan panci yang berisi air panas yang bertujuan untuk memudahkan

memisahkan bulu ayam, setelah itu ayam di masukkan ke dalam mesin pencabut bulu

ayam.

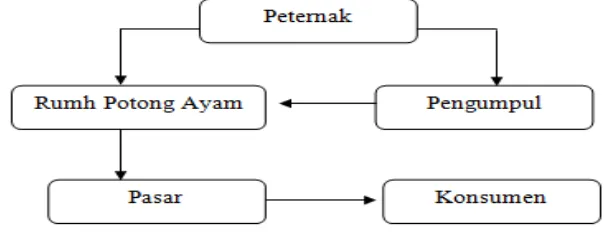

Pemasaran

Pengusaha RPA (rumah potong ayam) umumnya memasarkan produksi

berkerjasama dengan pedagang yang ada di pasar. Pengusaha RPA Desa Gerunung

dan Desa Serengat biasanya memasarkan sendiri atau berkerjasama dengan pedagang

di pasar Renteng, sedangkan pengusaha RPA Desa Semayan memasarkan sendri di

pasar

Analisis Biaya dan Pendapatan

1. Biaya Tetap

Biaya tetap yaitu biaya yang memiliki nilai yang relatif tetap disetiap periode

produksi. Biaya ini tidak berpengaruh langsung terhadap proses produksi, dan juga

besarnya nilai biaya tetap tidak terlalu dominan dari total biaya yang dikeluarkan dari

setiap kegiatan usaha.

2. Biaya Variabel

Biaya variabel merupakan biaya yang harus dikeluarkan oleh responden guna

menunjang kegiatan usahanya. Biaya variabel dipengaruhi oleh besar kecilnya skala

kegiatan usaha yang dilakukan. Biaya yang dikeluarkan oleh responden terdiri dari

Tabel 6. Biaya Variabel

Komponen Nilai (Rp/hari) Nilai (Rp/Bln)

Pembelian Ayam 3,981,800 11,335,120

Listrik 2,361 70,833

Total biaya produksi merupakan hasil penjumlahan dari biaya tetap dan biaya

variabel seperti yang ditujukkan pada Tabel 7.

Tabel 7. Total Biaya Produksi

Komponen Nilai (Rp/hari) Nilai (Rp/bln) Nilai (Rp/thn)

Biaya Tetap 1,769 53,075 636,909

Biaya Variabel 51,416 1,542,500 18,510,000

Jumlah 53,185 1,595,575 19,146,909

Sumber : Data Diolah 2015 Pendapatan

Pendapatan pada usaha RPA (rumah potong ayam) dikelompokkan menjadi

dua yaitu pendapatan kotor dan pendapatan bersih. Pendapatan kotor adalah jumlah

produksi dikalikan dengan harga.

Pendapatan Kotor

Pendapatan kotor adalah hasil penjualan seluruh produk dari usaha

pemotongan ayam. Karkas yang sudah dipotong dan dibersihkan merupakan hasil

utama dari usaha RPA.

Hasil penjualan usaha rumah potong ayam yaitu : karkas, jeroan (hati, rampela, dan

usus) dapat dilihat pada Tabel 8.

Pendapatan Bersih

Pendapatan bersih adalah pendapatan yang diperoleh responden setelah nilai

produksi (pendapatan kotor) dikurangi dengan biaya-biaya yang dikeluarkan. Jalur

Tabel 9. Pendapatan Bersih

Komponen Nilai (Rp/hari) Nilai (Rp/bln) Nilai (Rp/thn)

Nilai Penjualan 164,828 4,994,840 59,333,080

Biaya Produksi 53,185 1,595,575 19,146,909

Keuntungan 111,243 3,399,265 40,186,171

Sumber : Data Diolah 2015 4. Saluran Pemasaran

Sluran pemasaran produk usaha pemotongan ayam dapat dilihat di Gambar 1.

Gambar 1. Saluran Pemasaran Ayam Broier di Desa Gerunung, Semayan dan

Serengat

5. Analisis Titik Impas (BEP)

Analisis titik impas ini (BEP) digunakan untuk mengetahui pada harga

penjualan berapa penerimaan penjualan dapat tepat menutup total biaya untuk

menghindari kerugian.

Tabel. 10. Nilai Titik Impas (BEP)

Komponen Nilai

(Rp/hari)

Nilai (Rp/bln) Nilai (Rp/thn)

Total Biaya 53,185 1,595,575 19,146,909

Total Produksi 110 ekor 3,300 ekor 39,600 ekor

Nilai BEP 483,5 485,507 483,507,803

Sumber : Data Diolah 2015

Kesimpulan

Berdasarkan hasil analisis dan pembahasan maka dapat diambil kesimpulan

pendapatan yang diterima oleh pengusaha RPA (rumah potong ayam) terdiri atas

pendapatan kotor dan pendapatan bersih. Rata-rata pendapatan kotor yang diterima

Tinggi rendahnya pendapatan bersih yang diperoleh tidak terlepas dari pendapatan

kotor yang diperoleh dan tingkat biaya yang dikeluarkan, artinya semakin tinggi

biaya yang dikeluarkan maka semakin kecil pendapatan yang diperoleh begitu juga

sebaliknya. Rata-rata keuntungan yang diperoleh per hari sebesar Rp. 111,243 atau

Rp. 3,399,265 per bulan atau Rp. 40,186,171 per tahun.

Saran

Diharapkan kepada pengusaha RPA (rumah potong ayam) untuk melengkapi

sarana dan prasarana demi kenyamanan konsumen karena usaha pemotongan ayam

memiliki prospek yang baik hal ini dapat dilakukan dengan meperbesar skala usaha

RPA ( rumah potong ayam).

DAFTAR PUSTAKA

Downey, W.D dan Ericskson, S.P.1992. Manajemen Bisnis. Edisi Kedua. Erlangga, Jakarta

Gitosudarmo, H, I. 1994. Manajemen Pemasaran. Edisi Pertama. BPFE. Yogyakarta.

Gitosudarmo, I. 2000. Manajemen Pemasaran. Cetakan Keenam. BPFE, Yogyakarta.

Kadarsan HW. 1995. Keungan Pertanian dan Pembiayaan Perusahaan Agribisnis.

Kartasudjana, R. 2005. Manajemen Ternak Unggas. Fakultas Peternakan. Univesitas Padjajaran Pres. Bandung.

Kohls, R. L. and J. N. Uhls. 1985. Marketing of Agricultural Products. 6th Ed. Mac

Milan Co. New York

Kotler, P. dan G. Amstrong. 1994. Dasar-Dasar Pemasaran. Edisi V. Jilid 1.

Intermedia. Jakarta

Murtidjo B A. 1992. Pedoman Berternak Ayam Broiler. Yogyakarta: Kanisius

Musrid, M. 1997. Manajemen Pemasaran. Akasara Bekerja Sama Antar Univesitas Studi Ekonomi UI, Jakarta.

Putong, Iskandar, 2003. Pengantar Ekonomi Mikro dan Makro. Edisi II, Penerbit Ghalia Indonesia, Jakarta.

Priyatno, M.A. 2003. Mendirikan Usaha Pemotongan Ayam. PT Penebar Swadaya.

Jakarta

Rangkuti, F. 2002. Analisis SWOT Teknik Membedah Kasus Bisnis. Gramedia Pustaka Utama, Jakarta.

Rasyaf, M. 2008. Panduan Berternak Ayam Broiler. Jakarta : Penebar Swadaya. Penerbit PT Gramedia Pustaka Utama. Jakarta.

Sasongko, W. R. 2006. Mutu Karkas Ayam Potong. Triyanti. Prosiding Seminar Nasional Peternakan dan Vetemier Bogor.

http://repository.ipb.ac.id/bitstream/handle.

Soeparno. 1994. Ilmu dan Teknologi Daging. Gadjah Mada University Press. Yogyakarta

Suharno, B. 2002. Kiat Sukses Berbisnis Ayam. Penebar Swadaya. Jakarta

Suroprawiro, P., A.P Siregar dan M. Sabrani. 1981. Teknik Beternak Ayam Ras di Indonesia. Pusat Penelitian dan Pengembangan Peternakan. Bogor.

Supriadin, J. 2006. Persentase karkas, organ dalam dan lemak abdomen ayam broiler yang diberi feed additive SIGI INDAH. Skripsi. Fakultas Peternakan. Institut Pertanian Bogor. Bogor