BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori - BAB II OKI KURNIAWAN AKUNTANSI'17

Teks penuh

Gambar

Dokumen terkait

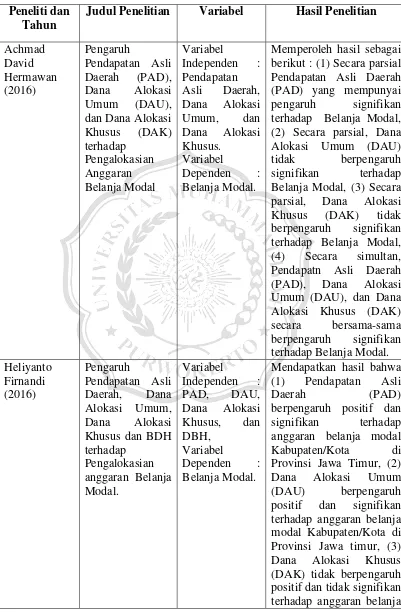

modal” ini mendapatkan hasil bahwa (1) Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap anggaran belanja modal Kabupaten/Kota di Provinsi

Penelitian Pamuji (2014) dengan judul Pengaruh Pendapatan Asli Daerah, Dana Bagi hasil Pajak Dan Bukan Pajak, Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Belanja Modal

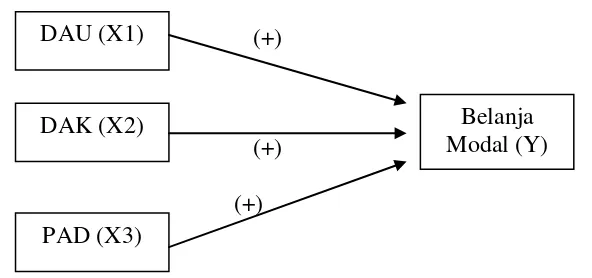

Dana Alokasi Umum yang selanjutnya disingkat DAU adalah dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara yang dialokasikan dengan tujuan

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan

Menurut UU No 1 Tahun 2022 Dana Alokasi Umum merupakan sejumlah dana yang dialokasikan oleh Pemerintah Pusat kepada masing-masing daerah otonom yang terdiri dari

20 Amnah (2014) Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi dengan Belanja Modal

Alokasi Dana Desa atau ADD adalah dana yang bersumber dari Anggaran, Pendapatan dan Belanja Daerah (APBD) Kabupaten yang dialokasikan dengan tujuan pemerataan

Alokasi Dana Desa (ADD) adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten yang dialokasikan dengan tujuan pemerataan