PENGARUH TOTAL ARUS KAS DAN LABA BERSIH TERHADAP HARGA SAHAM PADA PERUSAHAAN. INDEK. KOMPAS 100 YANG TERDAFTAR

DI BEI PERIODE 2013-2017

Disusun Oleh :

WAHYU YULIANTO WIBOWO, S.E., M.Ak. NIDN : 0411077505

STIE PUTRA PERDANA INDONESIA

ABSTRAK

Analisis keuangan sangat di butuhkan oleh calon investor, penulis ingin meneliti Total Arus Kas dan Laba Bersih yang sangat penting di amati oleh para calon investor pasar modal indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Total Arus Kas dan Laba Bersih Terhadap Harga Saham. Hasil penelitian ini menunjukkan bahwa Total Arus Kas dan Laba Bersih secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial menunjukkan Total Arus Kas dan Laba Bersih berpengaruh terhadap harga saham pada perusahaan katagori indek kompas 100 di bursa efek indonesia. Data keuangan periode 2013-2017 yang dianalisis dengan menggunakan program SPSS 16.0.

Kata Kunci : total arus kas, laba bersih dan harga saham.

A.

PENDAHULUAN

1. Latar Belakang Masalah

Penelitian ini juga merupakan pengulangan dari peneliti sebelumnya yang dilakukan oleh Evi mutia (2012) dengan judul penelitian Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham pada perusahaan LQ45 yang terdaftar di BEI. Hasil penelitian ini menunjukkan bahwa informasi laba, aktivitas investasi arus kas dan kegiatan pembiayaan arus kas berpengaruh signifikan terhadap harga saham, namun operasi aktivitas arus kas dan jumlah arus kas tidak memiliki pengaruh yang signifikan terhadap harga saham.

Penelitian ini juga merupakan pengulangan dari peneliti sebelumnya yang dilakukan oleh Evi mutia (2012) dengan judul penelitian Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham pada perusahaan LQ45 yang terdaftar di BEI. Hasil penelitian ini menunjukkan bahwa informasi laba, aktivitas investasi arus kas dan kegiatan pembiayaan arus kas berpengaruh signifikan terhadap harga saham, namun operasi aktivitas arus kas dan jumlah arus kas tidak memiliki pengaruh yang signifikan terhadap harga saham.

Penelitian lain yang mendukung penelitian ini antara lain adalah penelitian Hardian Hariono (2010) yang menguji tentang analisis pengaruh total arus kas,komponen arus kas, laba akuntansi terhadap return saham menyatakan bahwa terdapat pengaruh yang signifikan dan negatif antara arus kas operasional terhadap expected return saham.Secara parsial variabel arus kas investasi dan arus kas pendanaan tidak berpengaruh terhadap expected return saham sedangkan laba kotor berpengaruh positif terhadap expected return saham.

Berdasarkan data dari penelitian terdahulu, maka peneliti bermaksud untuk melakukan penelitian tentang hubungan antara informasi laba bersih dan arus kas operasi dengan harga saham. Adapun judul dari penelitian ini adalah “ Pengaruh Total Arus Kas dan Laba Bersih Terhadap Harga Saham Pada Perusahaan. Indek. Kompas 100 Yang Terdaftar Di BEI Periode 2013-2017.

2. Rumusan Masalah

Sesuai dengan latar belakang diatas, untuk memberikan fokus dan batasan penelitian agar hasil yang diperoleh bisa memberikan kesimpulan yang baik, penulis merumuskan masalah sebagai berikut:

1) Apakah Total Arus Kas dan Laba Bersih berpengaruh signifikan secara simultan (bersama-sama) terhadap harga saham Pada perusahaan katagori . Indek. Kompas 100 2013-2017 ?

2) Apakah Total Arus Kas dan Laba Bersih berpengaruh signifikan secara parsial (Individu) terhadap harga saham pada perusahaan katagori . Indek. Kompas 100 2013-2017 ?

3. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan rumusan masalah di atas maka hipotesis dalam pemelitian ini:

Pengaruh Return on Asset (ROA) terhadap Harga Saham Menurut Tandelilin ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba.

H1 : Total Arus Kas berpengaruh positif dan signifikan terhadap Harga Saham Pada perusahaan . Indek. Kompas 100 . Indek. Kompas 100 periode 2013-2017.

H2 : Laba Bersih berpengaruh positif signifikan terhadap Harga Saham Pada perusahaan katagori . Indek. Kompas 100 2013-2017.

a. Variabel Terikat (Y)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat (Y) dalam penelitian ini adalah Harga Saham yang dilihat dari harga penutupan (Closing Price) pada akhir periode laporan keuangan tahunan pada perusahaan Indek. Kompas 100 i Tahun 2013-2017. Closing Price adalah harga yang terjadi pada saham akibat adanya permintaan dan penawaran di pasar, yang ditentukan menjelang penutupan di bursa setiap harinya, maka harga penutupan saham tahunan adalah rata-rata harga yang terjadi pada suatu saham pada tahun tertentu.

b. Variabel Bebas (X)

Variabel bebas dalam penelitian ini adalah faktor-faktor fundamental berupa; - Total Arus Kas (X1) Total Arus Kas digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan asetnya untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aset yang dimilikinya.

- : Laba Bersih (X2) laba adalah sebagai ukuran kenaikkan dalam kekayaan bersih yang berasal dari faktor-faktor kuantitatif.

B.

LANDASAN

TEORI

1. Teori Signal

Menurut Harahap (2010 : 257) Arus kas adalah laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklaifikaskan transaksi pada kegiatan operasi,pembiayaan dan investasi.Untuk menghitung arus kas operasi = arus kas masuk + arus kas keluar dengan keterangan: arus kas masuk = dapat berupa penjualan barang dan jasa, penerimaan royalty, pendapatan bunga dan deviden diterima dan arus kas keluar = dapat berupa pembayaran pegawai, pembayaran pajak dan pembayaran bunga pinjaman. Laporan arus kas terdiri dari tiga bagian :

(1) aktivitas operasi (2) aktivitas investasi (3) aktivitas pendanaan.

2. Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam PSAK NO.1 (2014;207), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan arus kas dan laporan ekuitas pemilik.

3. Laba

Laba merupakan kenaikkan dalam modal uang nominal selama suatu periode, bisa juga merupakan bagian dari kenaikkan harga aktiva yang melebihi kenaikkan tingkat umum (KDPDPLK, 2012) sedangkan menurut kieso (2012) laba adalah sebagai ukuran kenaikkan dalam kekayaan bersih yang berasal dari faktor-faktor kuantitatif.

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu (Munawir,2012). Dalam SAK nomor 25, laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama satu periode tertentu.

4. Laporan arus kas a. Pengertian arus kas

Menurut Rudianto (2012;194) kas adalah alat pembayaran yang dimiliki perusahaan dan siap digunakan untuk investasi maupun menjalankan operasi perusahaan setiap saat dibutuhkan, karena itu kas mencakup semua alat pembayaran yang dimiliki perusahaan yang disimpan di perusahaan maupun di bank dan siap digunakan. Kas berfungsi untuk membayar semua aktivitas baik dalam operasi sehari-hari maupun untuk melakukan investasi dalam bentuk saham, gedung, mesin atau tanah. Perusahaan yang memiliki kas yang dapat digunakan secara optimal tanpa mengganggu operasi perusahaan perlu dibuatkan suatu laporan sebagai alat pengendali keluar masuknya uang tunai yang dimiliki perusahaan. Adapun tujuan dari arus kas adalah mesyaratkan ketentuan atas informasi perubahan historis dalam kas dan setara kas suatu entitas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan selama satu periode. Aktivitas operasi, yaitu berbagai aktivitas yang melaporkan ikhtisar penerimaan dan pembayaran kas yang menyangkut operasi perusahaan, dengan upaya perusahaan untuk menghasilkan produk sekaligus semua upaya yang terkait dengan menjual produk tersebut atau dapat dikatakan sebagai aktivitas untuk memperoleh laba usaha.

Aktivitas investasi, yaitu aktivitas yang terkait dengan pembelian dan penjualan harta perusahaan yang dapat menjadi sumber pendapatan perusahaan, seperti pembelian dan penjualan gedung, tanah, mesin, kendaraan, pembelian obligasi/saham perusahaan lain dan sebagainya.

Aktivitas pendanaan, yaitu semua aktivitas yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumbernya beserta konsekuensinya. Sebagai contoh penerbitan surat utang, penerbitan obligasi, penerbitan saham baru, pembayaran dividen, pelunasan utang dan sebagainya.

5. Harga Saham

a. Pengertian harga saham

Menurut Irham Fahmi (2015;53) saham yang dimaksud disini adalah saham yang berasal dari perusahaan lain, yang dibeli oleh pihak manajemen perusahaan dan selanjutnya sewaktu-waktu dijual kembali jika membutuhkan dana dan hasil keuntungan penjualan tersebut akan masuk ke kas perusahaan.

Harga saham merupakan salah satu indicator pengelolaan perusahaan. Harga saham yang cukup tinggi akan memberikan keuntungan yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan.

C.

METODE PENELITIAN

1. Jenis Penelitian

Metode penelitian menurut (Sugiyono 2010:2) adalah sebagai berikut: “ Metode Penelitian pada dasarnya merupakan cara ilmiSah untuk mendapatkan data dengantujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.Metode penelitian menurut Umi Narimawati (2008:127)adalah sebagai berikut: “Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu”. Metode yang digunakan dalam penelitian ini dilakukan dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

2. Metode Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul (sugiyono, 2017;147) metode yang digunakan dalam penelitian ini adalah metode statistic dengan menggunakan program aplikasi computer statistika package for the social science (SPSS).

a. Deskriptif Statistik

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

TAK 41 2.7063 .59155 1.34 3.83

LB 41 2.5203 .55188 .45 3.46

HS 41 .3135 .16221 .05 .70

Sumber : Data yang telah diolah dengan SPSS 16

b. Deskripsi Hasil Penelitian 1) Uji t

(Gzozali,2016: 97) Uji statistic t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen ( Laba bersih dan Total arus kas) secara individual dalam menerangkan variasi variabel dependen (Harga saham). Hasil perhitungan uji t dengan menggunakan spss dapat dilihat pada tabel 4.5 berkut ini: Tabel 4.6 Hasil uji t Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .804 .102 7.850 .000 TAK -.157 .048 -.574 -3.288 .002 LB -.026 .051 -.087 -.498 .621 a. Dependent Variable: HS

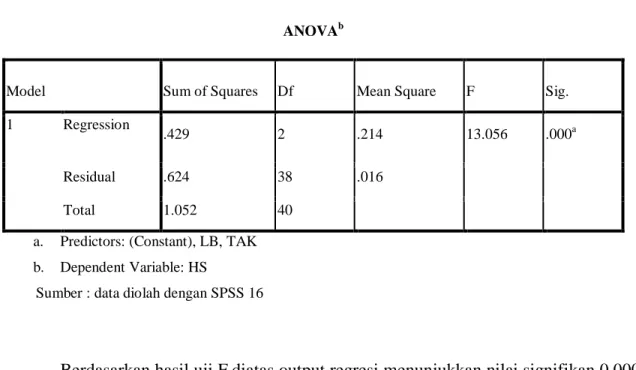

2) Uji F

Uji F digunakan untuk mengetahui apakah semua variabel independen memiliki pengaruh secara simultan terhadap variabel dependen. Hasil dari uji F dengan menggunakan spss adalah sebagai berikut :

Tabel 4.7 Hasil uji F

Berdasarkan hasil uji F diatas output regresi menunjukkan nilai signifikan 0,000 atau dibawah 0,05. Sehingga variabel Total arus kas dan laba bersih dapat dikatakan bahwa secara bersama-sama berpengaruh signifikan terhadap harga saham.

c. Uji R2 (koefisien Determinasi)

Koefesien Determinan (R2) dimaksudkan untuk mengukur kemampuan seberapa besar presentase variasi variabel bebas (independen) pada model regresi linier sederhana dalam menjelaskan variasi terkait (dependent) (priyatno 2008).

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression

.429 2 .214 13.056 .000a

Residual .624 38 .016

Total 1.052 40

a. Predictors: (Constant), LB, TAK b. Dependent Variable: HS

Tabel 4.8

Hasil pengujian koefisien determinasi (R2)

Model R R Square Adjusted R Square

1

.638a .407 .376

a. Predictors: (Constant), LB, TAK b. Dependent Variable: HS

Sumber : data diolah dengan SPSS 16

Berdasarkan tabel 4.7 diatas pada kolom R diperoleh nilai koefisien determinasi sebesar 0,638 yang berarti hanya 63,8% variansi harga saham yang dapat dijelaskan oleh variabel independen yaitu total arus kas dan laba bersih sedangkan sisanya (100% - 63,8% = 36,2%) dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

D.

PEMBAHASAN

1. Pengaruh Laba Bersih Terhadap Harga Saham

Berdasarkan hasil dari pengujian hipotesis pertama secara parsial, diketahui bahwa laba bersih memiliki koefisiensi regresi berganda sebesar -0,026 dan nilai signifikansi sebesar 0,621 dimana nilai tersebut lebih besar dari 0,05 jadi hipotesis dalam penelitian ini menyatakan bahwa laba bersih tidak berpengaruh signifikan terhadap harga saham. Hal ini berbanding terbalik dengan teori yang menyatakan bahwa semakin besar laba bersih maka perusahaan semakin baik dan harga sahamnya akan cenderung naik. Begitu juga sebaliknya semakin kecil laba bersih maka semakin kecil pula harga sahamnya yang diperoleh oleh perusahaan. Hal ini karena kurangnya data yang digunakan dan ruang lingkup yang digunakan sebagai sample terbatas.

2. Pengaruh Total Arus Kas Terhadap Harga Saham

sebesar 0,002 yang nilainya lebih kecil dari tingkat signifikansi 0,05. Jadi hipotesis dalam penelitian menyatakan bahwa total arus kas berpengaruh terhadap harga saham. Hal ini sesuai dengan teori yang menyatakan bahwa laporan total arus kas dapat dijadikan dasar dalam keputusan investor untuk menanamkan sahamnya. Tujuan utama dari arus kas itu sendiri yaitu memberikan informasi tentang penerimaan kas dan pengeluaran kas dalam suatu periode tertentu. Informasi ini dapat dijadikan oleh para investor dan kreditor dan pihak lainnya dalam menilai kemampuan perusahaan untuk menghasilkan arus kas di masa depan.

3. Pengaruh Total Arus Kas Dan Laba Bersih Terhadap Harga Saham

Berdasarkan pengujian hipotesis secara simultan yang dapat dilihat pada tabel 4.6 diperoleh uji F hitung yang bernilai 13,056 dengan nilai signifikansi 0,000 yang nilainya lebih kecil dari 0,05 jadi dapat disimpulkan bahwa hasil penelitian total arus kas dan laba bersih secara simultan berpengaruh terhadap harga saham. Dalam hal ini investor beranggapan bahwa laporan arus kas dan laba bisa dijadikan pertimbangan investor dalam menanamkan modalnya.

E.

KESIMPULAN DAN SARAN

1. KESIMPULAN

Dari analisis data yang telah dikemukakan paba bab sebelumnya dapat ditarik beberapa kesimpulan sebagai berikut :

1. Laba bersih secara parsial tidak berpengaruh signifikan terhadap harga saham pada perusahaan . Indek. Kompas 100 periode 2013-2017.

2. Total arus kas secara parsial tidak berpengaruh signifikan terhadap harga saham pada perusahaan . Indek. Kompas 100 periode 2013-2017

3. Laba bersih dan total arus kas secara simultan berpengaruh secara signifikan terhadap harga saham pada perusahaan . Indek. Kompas 100 periode 2013-2017

2. SARAN

Dalam penelitian ini masih banyak memiliki keterbatasan-keterbatasan yang nanti pada penelitian selanjutnya peneliti mengajukan saran-saran sebagai berikut :

1. Bagi peneliti selanjutnya, akan lebih baik jika dalam proses penelitian menambah jumlah sampel agar diperoleh hasil yang lebih akurat.

2. Penelitian berikutnya diharapkan agar menambahkan variabel lain yang diduga ada variabel selain total arus kas dan laba bersih yang berpengaruh terhadap harga saham.

3. Bagi investor yang mempunyai keinginan menanamkan modal di suatu perusahaan sebaiknya memperhatikan juga kondisi ekonomi dari perusahaan tersebut.

DAFTAR PUSTAKA

---. Ekonometrika: Teori Konsep dan Aplikasi dengan SPSS 17. Badan Penerbit Universitas diponegoro, Semarang 2009.

_____________________. 2012” standar akuntasi keuangan” Jakarta: IAI _____________________. 2014” standar akuntasi keuangan” Jakarta: IAI Abdullah, M. Faisal 2005 “Dasar-dasar Manajemen Keuangan“.

Andi Supangat. 2007.” Statistika dalam Kajian Deskriftif, Inferensi dan. Nonparametrik.”.Edisi Pertama. Jakarta: Kencana Prenada Media Group Andy, Porman T . Menilai Harga Saham. Jakarta: PT Alex Komputindo, 2007.

Anoraga, Pandji dan Piji Pakarti. 2003.”Pengantar Pasar Modal”. Edisi Revisi. Jakarta: Rineka Cipta

Arista, Desi. Analisis faktor-faktor yang memengaruhi return saham. Jurnal Ilmu Manajemen dan Akuntansi Terapan, Vol 3 Nomor 1, Mei 2012. STIE Totalwin Semarang.

Aritohang Reslyana. 2015 “ Pengaruh arus kas operasi terhadap laba akuntansi”. Tangerang

Bodie, Investments Sixth Edition, Mc Graw, Hill International Edition. Jakarta : Salemba Empat, 2005.

Darmadji Tjiptono & Hendry M . Fakhrudin. 2011 “ Pasar Modal di Indonesia”. Jakarta : Salemba Empat.

Darmadji, Tjiptono. Pasar Modal di Indonesia. Jakarta: Salemba Empat, 2006.

Darsono, Ashari. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi, 2009.

Departemen Agama RI, Al-Qur’an dan Terjemahannya. Bandung: Penerbit Diponegoro, 2013.

Dwi, Murtiningsih. Pengaruh ROA, ROE, NPM, dan EPS Terhadap Tingkat Harga Saham Pada Perusahaan Food and Beverage di BEI Tahun 2008-2009. Jurnal Dinamika Manajemen. Studi kasus PT Unilever Indonesia Tbk, Volume 2 No. 5. Eduardus, Tandelilin, Prof. Dr. Portofolio Dan Investasi Teori Dan Aplikasi. Yogjakarta; Kanisius, 2010.

Fahmi Irham. 2015 “ Analisis Laporan Keuangan”. Bandung: Alfabeta.

Fahmi, Irham. Pengantar Pasar Modal. Edisi Pertama; Bandung: Alfabeta, 2012. Franky, Naibaho. Pengenalan Analisa Fundamental. Jakarta: PT CIMB securities Indonesia, 2011.

Gozali, Imam. Aplikasi Analisis Ultivariate dengan Program SPSS. Universitas Semarang, 2007.

Hadianto, Bram. Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) Tarhadap Harga Saham Sektor Perdagangan Besar dan Ritel Pada Periode 2000-2005 Di Bursa Efek Indonesia. Dalam Jurnal, Volume 7 No. 2. Hal 162-173 (Bandung:Universitas Kristen Maranatha Bandung, 2008.

Handoyo, Mardiyanto. Intisari Manajemen Keuangan. Jakarta: PT Grasindo, 2009. Harahap, Sofyan, Syafri. Analisa Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada, 2008.

Houston dan Brighram. Dasar-Dasar Manajemen Keuangan. Edisi 11; Jakarta: Salemba Empat, 2010.

http://elib.unikom.ac.id

Http://www.slideshare.net/mobile/abdeeaikawa88/analisis-informasi-laporan-keuangan-subsektor-perkebunan.

Husein, Umar. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Edisi 11; Jakarta: PT. Raja Grafindo Persada 2011.

Ikatan Akuntan Indonesia. 2009“ standar akuntansi keuangan”.Jakarta: IAI

James, Van Horne C dan Wachowics, JR Jhon M. Prinsip–Prinsip Manajemen Keuangan. Edisi 12; Jakarta: Salemba Empat, 2009.

Kanwal, Iqbal Khan. Effect Of Dividents On Stock Prices – A Case Of Chemical and Pharmaceutical Industry Of Pakistan. Proceedings Of 2nd International Conference On Business Management, 2010.

Malang:Universitas Muhammadiyah.

Martha CP Wenipada. 2018 “ Pengaruh Informasi Akuntansi Dan Arus Kas Terhadap Harga Saham”. Tangerang

Munawir. Analisa laporan keuangan. Yogyakarta: Liberty, 2007.

Ningkas, NK. Artikel Return On Equity dan Net Profit Margin Terhadap Harga Saham Pada PT Unilever, 2007-2011.

Nurfadilah, Mursidah. Analisis Pengaruh Earning Per Share, Debt To Equity Ratiodan Return On Equity Terhadap Harga Saham PT Unilever Indonesia Tbk. Jurnal Manajemen Akuntansi. Universitas STIE Muhammadiyah Samarinda, volume 12, Nomor 1, Tahun 2011.

Nurmala dan Yuniarti, Evi. Analisis Profitabilitas Terhadap Harga Saham Perusahaan Retail yang Tercatat di Bursa Efek Indonesia Periode 2001-2005. Jurnal Ekonomi & Manajemen. Vol.7. no.2

Nurmalasari, Indah. Analisis Pengaruh Rasio Profitabilitas terhadap harga saham emiten LQ45 yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008. Jurnal Akuntansi dan Keuangan,2009.

Rudianto. 2012 “ Pengantar Akuntansi”.Jakarta: Erlangga

Rusdin. 2008 “ Pasar Moda lCetakan Kedua”. Bandung: Alfabeta

Simamora. 2002 “ Analisis Basis Pengambilan Keputusan Bisnis”. Salemba Empat Sugiyono. 2011. “Metode Penelitian Kuantitatif kualitatif dan R&D”. Bandung:

Sunariyah. 2004. “Pengantar Pengetahuan Pasar Modal”. Yogyakarta: UPP AMP YKPN.

Sunyoto, Danang. 2013 “ Metodologi Peneletian Akuntansi”. Bandung: Refika Aditama Trya Setyaningsih. 2018 “ Pengaruh total arus kas,komponen arus kas dan laba

akuntansi”. Tangerang Website :

www.idx.com

Yudi Pratama Ariandi . 2015 “ Pengaruh arus kas operasi dan laba bersih terhadap harga saham. Bandung