BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

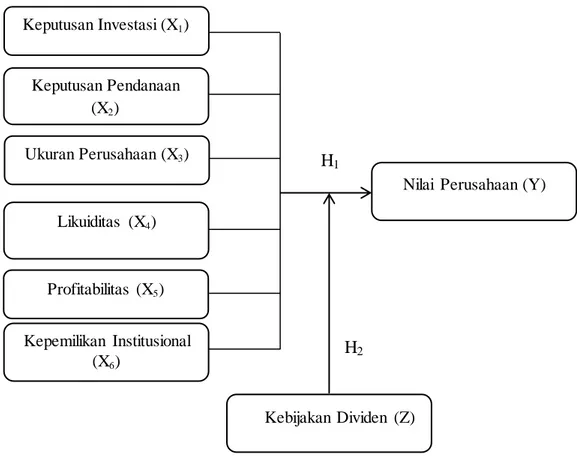

Kerangka konseptual yang dikembangkan oleh peneliti berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan landasan teori yang diuji secara simultan dan parsial, dapat dilihat pada Gambar 3.1 berikut ini :

Gambar 3.1 Kerangka Konseptual

Keputusan Investasi berhubungan tentang keputusan perusahaan dalam mengalokasikan dana baik sumber dana yang berasal dari dalam dan dari luar perusahaan maupun penggunaan dana untuk jangka pendek dan jangka panjang

Nilai Perusahaan (Y) Keputusan Investasi (X1) Keputusan Pendanaan (X2) Kebijakan Dividen (Z) H1 H2 Ukuran Perusahaan (X3) Likuiditas (X4) Profitabilitas (X5) Kepemilikan Institusional (X6)

perusahaan. Keputusan investasi yang baik akan berpengaruh terhadap kinerja perusahaan. Hal ini akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Sehingga manajer dalam mengambil keputusan investasi harus dilakukan dengan pertimbangan yang matang, karena salah dalam pengambilan keputusan investasi akan berdampak negatif terhadap kinerja perusahaan di masa yang akan datang, jika investasi perusahaan bagus maka akan berpengaruh pada kinerja perusahaan, pihak investor akan memberikan sinyal positif dengan memberi kepercayaan untuk berinvestasi diperusahaan. Hal ini akan tercermin dari kenaikan harga saham, dimana harga saham yang meningkat berarti nilai perusahaan dimata publik atau investor juga meningkat (Sinar, 2014).

Keputusan pendanaan merupakan salah satu keputusan yang penting bagi perusahaan karena berkaitan dengan keputusan perusahaan dalam memperoleh sumber dana untuk membiayai kegiatan investasi dan menentukan komposisi sumber pendanaan. Perusahaan dengan proporsi utang yang tinggi mengindikasikan bahwa perusahaan tersebut mampu untuk membayar kewajiban- kewajiban di masa yang akan datang sehingga akan mengurangi ketidakpastian para investor terhadap perusahaan dalam memberikan pengambilan modal yang telah diserahkan investor. Kepercayaan inilah yang ditunjukkan oleh para investor melalui pembelian saham perusahaan tersebut yang nantinya akan meningkatkan nilai perusahaan tersebut. (Wahyuni, et al., 2013).

Ukuran Perusahaan diukur melalui seberapa besar aset yang dimiliki oleh suatu perusahaan. Besar kecilnya aset perusahaan akan mempengaruhi keyakinan

para investor dalam berinvestasi. Semakin besar ukuran perusahaan maka akan meningkatkan keyakinan investor akan kemampuan perusahaan dalam memberikan tingkat pengembalian yang besar. Perusahaan perusahaan yang besar cenderung memberikan hasil operasi yang lebih besar sehingga memiliki kemampuan yang lebih besar untuk memberikan timbal balik investasi yang lebih menguntungkan dibanding dengan perusahaan yang berukuran kecil (Wahyuni, et al., 2013).

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban financialnya yang harus segera dipenuhi. Likuiditas akan mempengaruhi besar kecilnya dividen yang dibayarkan kepada para pemegang saham. Tingkat likuiditas yang tinggi akan menunjukkan bahwa perusahaan berada dalam kondisi yang baik sehingga akan menambah permintaa akan saham, yang tentunya akan menaikkan harga saham. Harga saham juga akan cenderung mengalami penurunan jika investor menganggap perusahaan sudah terlalu likuid yang artinya terdapat aktiva produktif yang tidak dimanfaatkan oleh perusahaan, dan tidak dimanfaatkannya aktiva tersebut akan menambah beban bagi perusahaan karena biaya perawatan dan biaya penyimpanan yang harus terus di bayar (Mahendra, 2011).

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Semakin tinggi profitabilitas akan menunjukkan semakin tinggi tingkat pengembalian terhadap investasi yang dilakukan, dan semakin rendah profitabilitas maka tingkat pengembaliannya akan semakin rendah pula. Calon investor tentu akan melihat profitabilitas suatu perusahaan sebelum melakukan

investasi supaya dapat mengetahui seberapa banyak yang akan dihasilkan dari investasi tersebut. Semakin tinggi laba yang diperoleh, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham perusahaan semakin meningkat (Mahendra, 2011).

Semakin tinggi kepemilikan institusional maka akan mengurangi perilaku

oportunistic manajer yang dapat mengurangi agency cost yang diharapkan dapat meningkatkan nilai perusahaan. Dengan kepemilikan institusi yang tinggi maka masalah keagenan yang timbil antara pemegang saham dengan mamajer dapat diminimalkan. Penilaian investor akan semakin baik pada perusahaan yang dimiliki oleh investor institusi, dan akhirnya akan meningkatkan nilai perusahaan (Wahyuni, et al., 2011).

Dividen adalah proporsi laba yng dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya (Sunariyah, 2004 dalam Mahendra, 2011). Besarnya dividen dapat mempengaruhi harga saham dan menaikkan nilai perusahaan. apabila dividen yang dibayarkan tinggi, maka harga saham cenderung tinggi, sehingga nilai perusahaan juga tinggi. Jika dividen dibayarkan kepada pemegang saham kecil maka harga saham perusahaan yang membagikannya tersebut juga rendah. Kemampuan sebuah perusahaan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi (Mahendra, 2014).

3.2. Hipotesis Penelitian

Menurut Sularso (2003) hipotesis adalah suatu pernyataan dugaan yang logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam bentuk pernyataan yang dapat diuji. Variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan perusahaan dianalisis supaya dapat melihat nilai perusahaan suatu perusahaan. Dari variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan perusahaan dapat dilihat variabel yang lebih dominan mengukur nilai perusahaan dengan kebijakan dividen sebagai variabel moderating.

Dari uraian di atas, hipotesis dari penelitian ini adalah :

1. Keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional berpengaruh terhadap nilai perusahaan secara simultan dan parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Kebijakan dividen mampu memoderasi keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yaitu dengan melakukan pengujian terhadap hubungan asosiatif dari variabel-variabel penelitian yang terukur (parametrik). Penelitian dalam merumuskan masalah dalam penelitian asosiatif adalah menghubungkan dua variabel atau lebih. Bentuk hubungan antara variabel-variabel tersebut dapat dibedakan atas hubungan simetris dan hubungan kausal (Erlina, 2008).

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah pada seluruh perusahaan manufaktur yang menerbitkan laporan tahunan yang telah diaudit yang terdaftar di Bursa Efek Indonesia untuk periode tahun 2010-2014. Waktu penelitian dimulai dari bulan Maret 2016 sampai Agustus 2016.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan tahun 2014, yaitu sebanyak 136 perusahaan. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang mempublikasikan laporan keuangan yang diaudit secara berturut-turut dari tahun 2010 sampai dengan 2014. Adapun kriteria dalam pengambilan sampel perusahaan ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

2. Perusahaan yang mempublikasikan laporan keuangan tahunannya dan telah di audit dari tahun 2010-2014.

3. Perusahaan yang membagikan dividen selama 5 (lima) tahun berturut-turut periode 2010-2014.

Jumlah perusahaan yang terpilih menjadi sampel penelitian sebanyak 22 perusahaan, sehingga sampel observasi penelitian ini berjumlah 22 x 5 tahun = 110 sampel observasi.

Tabel 4.3 Rekapitulasi Pengambilan Sampel

No. Karakteristik Sampel

Jumlah Perusahaan 1 Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2010-2014. 136

2 Perusahaan yang tidak mempublikasikan laporan tahunan

pada periode 2010-2014. (18)

3 Perusahaan yang tidak membagikan dividen selama 5

(lima) tahun berturut-turut selama periode 2010-2014 (96) Perusahaan yang menjadi sampel 22

Jumlah observasi (22 x 5 tahun) 110

Data yang digunakan peneliti adalah data sekunder, yaitu laporan tahunan perusahaan pada seluruh perusahaan yang menjadi sampel penelitian. Sumber data tersebut diperoleh dari Bursa Efek Indonesia (www.idx.co.id) dan website setiap perusahaan yang menjadi sampel. Data penelitian disajikan dalam time series

(antar waktu) dan cross section (antar perusahaan).

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel dependen dalam penelitian ini adalah nilai perusahaan (Y). Dan variabel independen (X) yang digunakan adalah keputusan investasi (X1), keputusan pendanaan (X2), ukuran perusahaan (X3), likuiditas (X4), profitabilitas (X5), kepemilikan institusional (X6). Variabel moderating dalam penelitian ini menggunakan kebijakan dividen (Z).

1. Nilai Perusahaan (Y) merupakan gambaran dari kesejahteraan pemegang saham. Semakin tinggi nilai perusahaan maka semakin sejahtera pula pemiliknya. Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya atau dapat dilihat dari harga saham perusahaan. Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Rasio Tobin’s Q menunjukkan kesempatan bertumbuh perusahaan di masa yang akan datang melalui kebijakan investasinya. Jika rasio Tobin’s Q di atas satu, menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru namun jika rasio Tobin’s Q di bawah satu

investasi dalam aktiva tidaklah menarik (Herawaty, 2008). Menurut Mahendra (2011), Tobin’s Q dihitung dengan rumus:

Keterangan:

Tobin’s Q = Nilai Perusahaan CP = Closing Price

TL = Total Lialibilities

I = Inventory

CA = Currnet Aset

TA = Total Aset perusahaan

2. Keputusan Investasi (X1) merupakan tentang keputusan perusahaan dalam mengalokasikan dana baik sumber dana yang berasal dari dalam dan dari luar perusahaan maupun penggunaan dana untuk jangka pendek dan jangka panjang perusahaan. Pengukuran keputusan investasi dalam penelitian ini adalah Price Earning Ratio (PER) .

3. Keputusan Pendanaan (X2) keputusan manajemen dalam menentukan sumber-sumber pendanaan yang dipilih oleh perusahaan. Keputusan pendanaan dalam penelitian ini diproksikan dengan Debt to Equity Ratio

(DER). Ratio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2001). Adapun rumus perhitungan DER adalah sebagai berikut :

4. Ukuran Perusahaan (X3) mencerminkan besar kecilnya aset suatu perusahaan. Ukuran perusahaan diproksikan dengan total aset. Total aset di logaritma naturalkan (Wahyuni, et al., 2013). Rumus ukuran perusahaan dalam penelitian ini adalah :

5. Likuiditas (X4) menggambarkan kemampuan suatu perusahaan untuk memenuhi kewajiban financial yang harus segera dipenuhi. Likuiditas dalam penelitian diprosikan dengan Cash Ratio (CR) yaitu mengukur kemampuan perusahaan untuk membayar hutang jangka pendeknya dengan kas yang tersedia dalam perusahaan (Mahendra, 2012). Adapaun rumus perhitungan CR adalah sebagai berikut :

6. Profitabilitas (X5) menggambarkan kemampuan perusahan untuk mengahasilkan laba selama satu peride. Profitabilitas dalam penelitian ini diproksikan dengan menggunakan Return on Equity (ROE) yaitu perbandingan antara laba bersih setelah pajak dengan modal sendiri (Wahyuni, et al., 2013). Adapun rumus perhitungan ROE adalah sebagai berikut :

7. Kepemilikan Institusional (X6) merupakan proporsi kepemilikan saham perusahaan yang dimiliki oleh institusi berbadan hukum, institusi keuangan, dan institusi lainnya. Dalam penelitian ini kepemilikan institusi

dihitung dengan berdasarkan jumlah persentase saham yang dimiliki institusi dengan banyaknya saham yang beredar dalam perusahaan. Menurut Bodroastuti (2009) kepemilikan institusional yang baik apabila memiliki kepemilikan yang lebih besar dari 5% dari jumlah saham yang beredar, karena dapat mengindikasikan kemampuannya untuk memonitor manajemen.

8. Keputusan kebijakan dividen (Z) adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Brigham dan Houston, 2001). Kebijakan dividen dalam penelitian ini diproksikan dengan Dividend Payout Ratio (DPR). Adapun rumus perhitungan DPR adalah sebagai berikut :

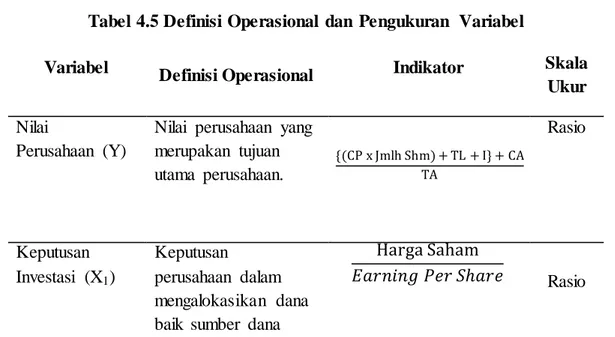

Tabel 4.5 Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Ukur Nilai

Perusahaan (Y)

Nilai perusahaan yang merupakan tujuan utama perusahaan. Rasio Keputusan Investasi (X1) Keputusan perusahaan dalam mengalokasikan dana baik sumber dana

yang berasal dari dalam dan dari luar perusahaan maupun penggunaan dana untuk jangka pendek dan jangka panjang perusahaan.

Lanjutan Tabel 4.5

Variabel Definisi Operasional Indikator Skala

Ukur Keputusan Pendanaan (X2) Keputusan manajemen dalam menentukan sumber-sumber pendanaan yang dipilih oleh perusahaan. Rasio Ukuran Perusahaan (X3) Mencerminkan besar kecilnya aset suatu

perusahaan.

Rasio

Likuiditas (X4) Kemampuan suatu perusahaan untuk memenuhi kewajiban financial yang harus segera dipenuhi. Rasio Profitabilitas (X5) Kemampuan perusahan untuk mengahasilkan laba selama satu peride.

Kepemilikan Institusional (X6)

Proporsi kepemilikan saham perusahaan yang dimiliki oleh institusi berbadan hukum, institusi keuangan, dan institusi lainnya. Rasio Kebijakan Dividen (Z) Keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan. Rasio

4.6. Teknik Analisis Data

Metode analisis data dalam penelitian ini adalah statistik deskriptif, analisis regresi berganda (Multiple Regression Analysis) dan uji residual untuk moderating variabel. Data penelitian ini diolah dengan menggunakan program

Statistical Package for Social Science (SPSS) 21. Analisis regresi berganda bermaksud untuk meramalkan bagaimana keadaan variabel dependen bila dihubungkan dengan dua atau lebih variabel independen. Untuk menguji variabel moderating dipilih menggunakan uji residual. Dengan persamaan regresi berganda pada model I dan uji residual pada model II.

Model II : Z = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + b6 X6 + e (2) | e | = b0 + b1 Y

Keterangan :

Y = Nilai Perusahaan {Tobin’s Q) a = Konstanta b1-b6 = Koefisien Regresi X1 = Keputusan Investasi X2 = Keputusan Pendanaan X3 = Ukuran Perusahaan X4 = Likuiditas X5 = Profitabilitas X6 = Kepemilikan Institusional Z = Kebijakan Dividen e = standart error

4.6.1.Uji Asumsi Klasik

Analisis regresi berganda perlu dilakukan pengujian asumsi klasik sebagai persyaratan dalam analisis agar data dapat bermakna dan bermanfaat. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal. Pada penelitian digunakan uji statistik untuk mendeteksi apakah residual berdistribusi normal atau tidak. Uji statistik dapat digunakan adalah uji statistik non parametrik Kolmogrov-Smirnov

(K-S), analisis grafik, dan uji statistik. Data dikatakan normal apabila nilai Asymp. Sig lebih besar dari 0,05 (Ghazali, 2012). Analisis grafik dengan melihat grafik histogram dan normal P-P Plot. Untuk grafik histogram berbentuk lonceng sempurna dan grafik normal P-P Plot tersebar sepanjang garis diagonal. Uji

statistik untuk mendeteksi apakah residual berdistribusi normal atau tidak. Uji statistik dapat digunakan adalah uji statistik non parametrik Kolmogrov-Smirnov

(K-S) (Ghazali, 2012).

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2012). Pengujian multikolinearitas dilakukan dengan menggunakan Variance Inflation Factor (VIF) dan tolerance. Nilai yang umum dipakai untuk menunjukkan adanya multikoleniaritas adalah nilai tolerance

≤ 0,10 atau sama dengan nilai VIF ≥ 10.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan penganggu) tidak bebas dari satu obsevasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) (Ghozali, 2012). Dalam penaksiran model regresi linear mengandung asumsi bahwa tidak terdapat autokorelasi antara kesalahan penganggu. Pengujian autokorelasi dapat dilakukan dengan Run Test. Run Test sebagai bagian dari statistik non-parametrik, dapat pula digunakan untuk menguji apakah antar

residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test

digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghazali, 2012).

4. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2012). Cara memprediksi ada tidaknya heteroskedastis pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut. Adapun dasar analisisnya adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.2.Uji Hipotesis Penelitian

Uji hipotesis berupa uji perbedaan antara nilai sampel dengan populasi atau nilai data yang diteliti dengan nilai ekspektasi (hipotesis) peneliti (Erlina, 2008). Pengujian hipotesis dalam penelitian ini menggunakan, uji F, uji t koefisien Determinasi (R2), dan uji residual (moderating).

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terdahap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah :

H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0 , artinya keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional secara simultan tidak berpengaruh signifikan terhadap nilai perusahaan secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional secara simultan berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria pengujian :

P Value (Sig) < 0,05 = Ha dapat diterima

P Value (Sig) > 0,05 = Ha tidak dapat diterima

2. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel terikat. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah: H0 : bi = 0 , artinya keputusan investasi, keputusan pendanaan, ukuran

secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : bi ≠ 0, artinya keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional secara parsial berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria pengujian :

P Value (Sig) < 0,05 = Ha dapat diterima.

P Value (Sig) > 0,05 = Ha tidak dapat diterima.

3. Koefisien Determinasi (R2)

Mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghazali, 2012).

4. Uji Residual

Pengujian variabel moderating dengan uji residual digunakan untuk mengatasi kecenderungan akan terjadi. Uji residual menguji pengaruh deviasi dari suatu model regresi dengan melihat Lack of Fit (ketidakcocokan) yang

ditunjukkan oleh nilai residual. Adapun langkah-langkah dalam pengambilan keputusan untuk uji residual adalah :

H0 : bi = 0 , Kebijakan dividen tidak mampu memoderasi hubungan keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Ha : bi ≠ 0, Kebijakan dividen mampu memoderasi hubungan keputusan

investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Kriteria uji residual adalah P Value (Sig) < 0,05 dan nilai Koefisien parameternya negatif , maka dapat memoderasi. Tetapi, apabila P Value (Sig) > 0,05 dan nilai koefisien parameternya positif, maka tidak dapat memoderasi.

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Penelitian ini menguji faktor-faktor yang mempengaruhi nilai perusahaan. Faktor-faktor yang digunakan dalam penelitian ini adalah kebijakan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional. Penelitian ini juga menguji pengaruh kebijakan dividen mampu memdorasi hubungan kebijakan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2010-2014, yaitu ada 136 perusahaan. Jumlah sampel yang diperoleh adalah 22 perusahaan dengan jumlah observasi sebanyak 110 (22 perusahaan x 5 tahun).

5.1.1 Deskripsi Data Penelitian

Data deskriptif memberikan gambaran tentang data seperti nilai tertinggi (maksimum), nilai terendah (minimum), rata-rata (mean), dan standar deviasi dari varians data yang diteliti baik itu variabel dependen, variabel independen maupun variabel moderating. Pada Tabel 5.1 menunjukkan statistik deskriptif dari sampel sebanyak 22 unit analisis sebagai berikut :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FV_Y 110 1.25 4.57 2.7274 .77818 KI_X1 110 .04 3.90 1.3042 .93904 KP_X2 110 .01 4.01 1.0509 .81621 UP_X3 110 25.87 31.70 28.5207 1.49960 Liq_X4 110 .02 2.98 1.1341 .84468 Pro_X5 110 .01 3.37 1.3276 .93543 KIns_X6 110 .29 .96 .5800 .20019 KD_Z 110 .00 1.97 .3135 .28281 Valid N (listwise) 110

Sumber : Hasil Penelitian, 2016

Berdasarkan Tabel 5.1 deskripsi statistik variabel penelitian menunjukkan bahwa jumlah data penelitian (N) adalah 110 unit analisis. Masing-masing variabel memiliki nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi yang bervariasi.

1. Nilai perusahaan (Y) yang ukur dengan nilai Tobin’s Q pada sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 1,25 dan nilai maksimum sebesar 4,57. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai perusahaan sebesar 2,7274 dengan nilai standar deviasi sebesar 0,77818.

2. Keputusan investasi (X1) yang ukur dengan Price Earning Ratio (PER) pada sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 0,04 dan nilai maksimum sebesar 3,90. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 keputusan investasi yang dimiliki perusahaan manufaktur sebesar 1,3042 dengan nilai standar deviasi sebesar 0,93904.

pada sampel sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 0,01 dan nilai maksimum sebesar 4,01. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 yang dimiliki perusahaan manufaktur sebesar 1,0509 dengan nilai standar deviasi sebesar 0,81621.

4. Ukuran perusahaan (X3) yang ukur dengan total asset yang dilogaritma naturalkan pada sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 25,87 dan nilai maksimum sebesar 31,70. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 ukuran perusahaan yang dimiliki perusahaan manufaktur sebesar 28,5207 dengan nilai standar deviasi sebesar 1,49960.

5. Likuiditas (X4) yang ukur dengan Current Ratio (CR) pada sampel perusahaan manufaktur selama periode 2010-2014 nilai minimum sebesar 0,02 dan nilai maksimum sebesar 2,98. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 memiliki likuiditas sebesar 1,1341 dengan nilai standar deviasi sebesar 0,84468.

6. Profitabilitas (X5) yang ukur dengan Return on Asset (ROA) pada perusahaan sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 0,01 dan nilai maksimum sebesar 3,37. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 profitabilitas sebesar 1,3276 dengan nilai standar deviasi sebesar 0,93543. 7. Kepemilikan institusional (X6) perusahaan sampel perusahaan manufaktur

periode 2010-2014 kepemilikan institusional yang dimiliki perusahaan sebesar 0,5800 dengan nilai standar deviasi sebesar 0,20019.

8. Kebijakan Dividen (Z) yang ukur dengan Deivdend Payot Ratio (DPR) pada perusahaan sampel perusahaan manufaktur selama periode 2010-2014 memiliki nilai minimum sebesar 0,00 dan nilai maksimum sebesar 1,97. Rata-rata sampel perusahaan manufaktur selama periode 2010-2014 kebijakan dividen sebesar 0,3135 dengan nilai standar deviasi sebesar 0,28281.

5.1.2 Hasil Uji Asumsi Klasik

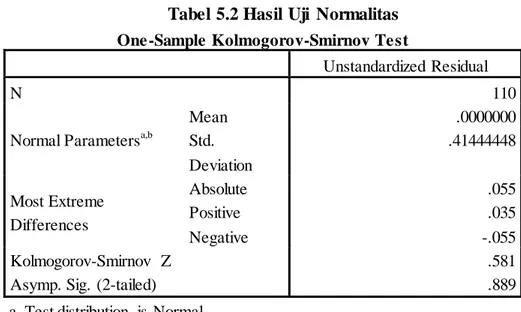

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas . 1.1.2.1. Hasil Uji Normalitas

Pada penelitian ini uji normalitas residual dapat dilakukan dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), Histogram dan Normal P-P Plot. Uji K-S dilakukan dengan membuat hipotesis :

H0 : Data residual terdistribusi normal H1 : Data residual tidak terdistribusi normal Untuk menentukannya maka kriterianya adalah :

H0 diterima apabila nilai signifikansi (Asymp. Sig) > 0,05 H1 diterima apabila nilai signifikansi (Asymp. Sig) < 0,05

Tabel 5.2 Hasil Uji Normalitas

One -Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 110

Normal Parametersa,b

Mean .0000000 Std. Deviation .41444448 Most Extreme Differences Absolute .055 Positive .035 Negative -.055 Kolmogorov-Smirnov Z .581

Asymp. Sig. (2-tailed) .889

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Penelitian, 2016

Berdasarkan Tabel 5.2 nilai Kolmogorov-Smirnov Z sebesar 0,581 dan signifikansinya pada 0,889 nilainya lebih besar α = 0,05 (Asymp. Sig = 0,889 > 0,05) sehingga hipotesis H0 diterima, yang berarti data residual terdistribusi normal.

Sumber : Hasil Penelitian (data diolah), 2016

Sumber : Hasil Penelitian (data diolah), 2016

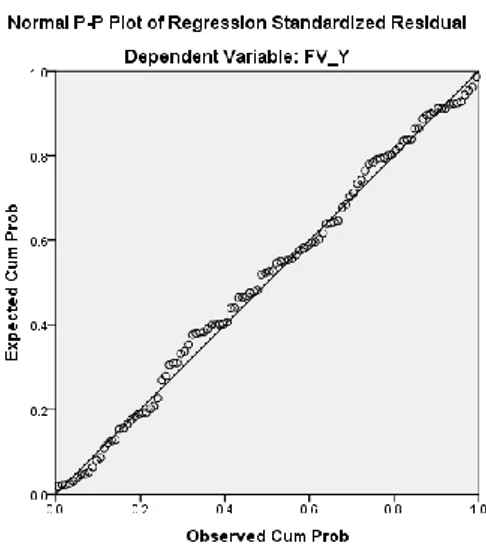

Gambar 5.2 Normal P-P Plot

Berdasarkan Gambar 5.1 dan Gambar 5.2 dapat disimpulkan bahwa grafik histogram berbentuk lonceng sempurna dan grafik normal P-P Plot tersebar sepanjang garis diagonal. Kedua grafik ini menunjukkan bahwa data terdistribusi normal.

1.1.2.2. Hasil Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan menggunakan Variance Inflation Factor (VIF). Data dikatakan tidak mengalami multikolinearitas apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ 10. Hasil uji multikolinearitas dapat dilihat

Model Collinearity Statistics Tolerance VIF 1 (Constant) KI_X1 .942 1.062 KP_X2 .751 1.331 UP_X3 .784 1.275 Liq_X4 .898 1.113 Pro_X5 .824 1.213 KIns_X6 .830 1.205

Sumber : Hasil Penelitian (data diolah), 2016

Berdasarkan Tabel 5.3 menunjukkan bahwa seluruh variabel independen memiliki Tolerance ≥ 0,10 dan nilai VIF ≤ 10 sehingga data penelitian ini tidak

mengalami multikolinearitas.

1.1.2.3. Hasil Uji Autokorelasi

Pengujian autokorelasi dalam penelitian ini dilakukan untuk mengetahui apakah dalam model regresi linier berganda ada terjadi korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi pada penelitian ini dilakukan dengan menggunakan uji Run Test. Uji Run Test dilakukan dengan membuat hipotesis :

H0 : Data tidak mengalami autokorelasi H1 : Data mengalami autokorelasi

Untuk menentukannya maka kriterianya adalah :

H0 diterima apabila nilai signifikansi (Asymp. Sig) > 0,05 H1 diterima apabila nilai signifikansi (Asymp. Sig) < 0,05 Berikut ini Tabel 5.4 yang akan memaparkan hasil uji Run Test.

Unstandardized Residual

Test Valuea .02619

Cases < Test Value 55

Cases >= Test Value 55

Total Cases 110

Number of Runs 48

Z 1.533

Asymp. Sig. (2-tailed) .125

a. Median

Sumber : Hasil Penelitian (data diolah), 2016

Berdasarkan Tabel 5.4 menunjukkan bahwa nilai signifikansinya sebesar 0,125 dimana nilainya lebih besar α = 0,05 (Asymp. Sig = 0,125 > 0,05). Sehingga data pada penelitian ini tidak mengalami autokorelasi.

1.1.2.4. Hasil Uji Heteroskedastisitas

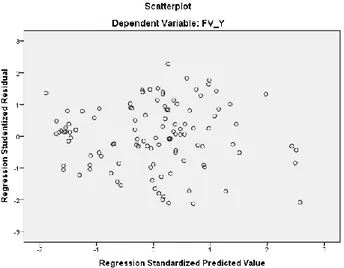

Model regresi yang baik adalah yang homoskodesitas atau tidak terjadi heteroskedastisitas. Uji ini dilakukan dengan menggunakan analisis grafik scatterplot antara nilai prediksi variabel terikat ZPRED dengan residualnya SPRESID. Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, (Ghozali, 2012). Gambar scatterplot ini dapat ditunjukkan pada Gambar 5.3 berikut:

Sumber : Hasil Penelitian (data diolah), 2016

Gambar 5.3 Scatterplot

5.1.3 Hasil Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan, uji F, uji t, koefisien determinasi ( R2), dan uji residual (moderating).

5.1.3.1. Hasil Uji F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhahap variabel dependen. Hasil uji F dapat dilihat pada Tabel 5.6.

Tabel 5.6 Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 47.284 6 7.881 43.355 .000b

Residual 18.722 103 .182

Total 66.006 109

a. Dependent Variable: FV_Y

b. Predictors: (Constant), KIns_X6, UP_X3, KI_X1, Pro_X5, Liq_X4, KP_X2

dari 0,05 sehingga dapat dikatakan bahwa secara simultan variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional berpengaruh secara signifikan terhadap nilai perusahaan.

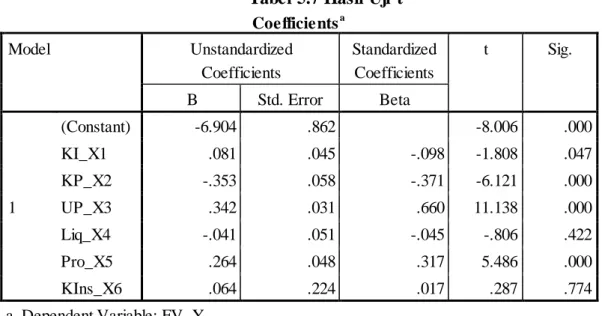

5.1.3.2. Hasil Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hasil uji t dapat dilihat pada Tabel 5.7

Tabel 5.7 Hasil Uji t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -6.904 .862 -8.006 .000 KI_X1 .081 .045 -.098 -1.808 .047 KP_X2 -.353 .058 -.371 -6.121 .000 UP_X3 .342 .031 .660 11.138 .000 Liq_X4 -.041 .051 -.045 -.806 .422 Pro_X5 .264 .048 .317 5.486 .000 KIns_X6 .064 .224 .017 .287 .774

a. Dependent Variable: FV_Y

Sumber : Hasil penelitian (data diolah), 2016

Berdasarkan Tabel 5.7 dapat diketahui bahwa nilai signifikan variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, dan profitabilitas lebih kecil dari 0,05 sehingga secara parsial keputusan investasi, keputusan pendanaan, ukuran perusahaan, dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Sedangkan variabel likuiditas, dan kepemilikan institusional lebih besar dari 0,05 sehingga secara parsial variabel likuiditas, dan kepemilikan

Keputusan investasi, ukuran perusahaan, profitabilitas, dan kepemilikan institusional berpengaruh positif terhadap variabel nilai perusahaan. Keputusan pendanaan, dan likuditas berpengaruh negatif terhadap nilai perusahaan. Jadi dapat diambil kesimpulan keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan, keputusan pendanaan berpengaruh negatif dan signifikan terhadap nilai perusahaan, ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan, likuiditas berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, dan kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Dari nilai-nilai koefisien tersebut, maka dapat disusun persamaan regresi sebagai berikut:

Y = -6,904 + 0,081 X1 – 0,353 X2 + 0,342 X3 – 0,041 X4 + 0,264 X5 + 0,064 X6 Berdasarkan persamaan regresi tersebut dapat dijelaskan sebagai berikut: a. Konstanta bernilai positif pada variabel keputusan investasi, ukuran

perusahaan, profitabilitas, dan kepemilikan institusional hal ini menandakan bahwa persamaan regresi berganda tersebut memiliki hubungan yang searah, artinya nilai perusahaan akan meningkat seiring dengan meningkatnya keputusan investasi, ukuran perusahaan, profitabilitas, dan kepemilikan institusional terhadap nilai perusahaan suatu perusahaan. Sedangkan pada keputusan pendanaan, dan likuiditas bernilai negatif hal ini menandakan bahwa persamaan regresi berganda tersebut memiliki hubungan yang tidak searah, artinya nilai perusahaan akan menurun seiring

perusahaan.

b. Konstanta sebesar -6,904 artinya bahwa perusahaan tetap dapat mengalami penurunan nilai perusahaan sebesar konstanta meskipun variabel independen bernilai nol.

c. Keputusan investasi (X1)

Berdasarkan nilai signifikan dengan alpha 0,05 variabel keputusan investasi memiliki nilai signifikan 0,047 lebih kecil dari alpha 0,05 sehingga secara parsial variabel keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Berpengaruh positif menunjukkan bahwa semakin meningkatnya keputusan investasi sebesar 1% maka akan semakin meningkatkan nilai perusahaan sebesar 0,081. Demikian juga sebaliknya semakin menurunnya keputusan investasi sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,081.

d. Keputusan pendanaan (X2)

Berdasarkan nilai signifikan dengan alpha 0,05 variabel keputusan pendanaan memiliki nilai signifikan 0,000 lebih kecil dari alpha 0,05 sehingga secara parsial variabel keputusan pendanaan berpengaruh negatif dan signifikan terhadap nilai perusahaan. Berpengaruh negatif menunjukkan bahwa semakin meningkatnya keputusan pendanaan sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,353. Demikian juga sebaliknya semakin menurunnya keputusan pendanaan sebesar 1% maka akan semakin meningkat nilai perusahaan sebesar 0,353.

Berdasarkan nilai signifikan dengan alpha 0,05 variabel ukuran perusahaan memiliki nilai signifikan 0,000 lebih kecil dari alpha 0,05 sehingga secara parsial variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Berpengaruh positif menunjukkan bahwa semakin meningkatnya ukuran perusahaan sebesar 1% maka akan semakin meningkatnya nilai perusahaan sebesar 0,342. Demikian juga sebaliknya semakin menurunnya ukuran perusahaan sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,342.

f. Likuiditas (X4)

Berdasarkan nilai signifikan dengan alpha 0,05 variabel likuiditas memiliki nilai signifikan 0,422 lebih besar dari alpha 0,05 sehingga secara parsial variabel likuiditas berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Berpengaruh negatif menunjukkan bahwa semakin meningkatnya likuiditas sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,041. Demikian juga sebaliknya semakin menurunnya likuiditas sebesar 1% maka akan semakin meningkat nilai perusahaan sebesar 0,041

g. Profitabilitas (X5)

Berdasarkan nilai signifikan dengan alpha 0,05 variabel profitabilitas memiliki nilai signifikan 0,000 lebih kecil dari alpha 0,05 sehingga secara parsial variabel profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Berpengaruh positif menunjukkan bahwa semakin meningkatnya profitabilitas sebesar 1% maka akan semakin meningkatnya

menurunnya profitabilitas sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,264.

h. Kepemilikan Institusional (X6)

Berdasarkan nilai signifikan dengan alpha 0,05 variabel kepemilikan institusional memiliki nilai signifikan 0,774 lebih besar dari alpha 0,05 sehingga secara parsial variabel kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Berpengaruh positif menunjukkan bahwa semakin meningkatnya kepemilikan institusional sebesar 1% maka akan semakin meningkatnya nilai perusahaan sebesar 0,064. Demikian juga sebaliknya semakin menurunnya kepemilikan institusional sebesar 1% maka akan semakin menurunnya nilai perusahaan sebesar 0,064.

5.1.3.3. Hasil Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar variabel independen dapat menjelaskan variabel dependen. Hasil uji koefisien determinasi (R2) dapat dilihat pada tabel 5.5.

Tabel 5.5 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .846a .716 .700 .42634

a. Predictors: (Constant), KIns_X6, UP_X3, KI_X1, Pro_X5, Liq_X4, KP_X2 b. Dependent Variable: FV_Y

Sumber : Hasil Penelitian (data diolah), 2016

Berdasarkan Tabel 5.5 nilai Koefisien (R) sebesar 0,846 yang menunjukkan besarnya hubungan antara variabel, dengan koefisien determinasi (Adjusted R

keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dapat menjelaskan variabel nilai perusahaan sebesar 70%. Sedangkan sisanya 30% dijelaskan oleh variabel lain diluar model estimasi ini.

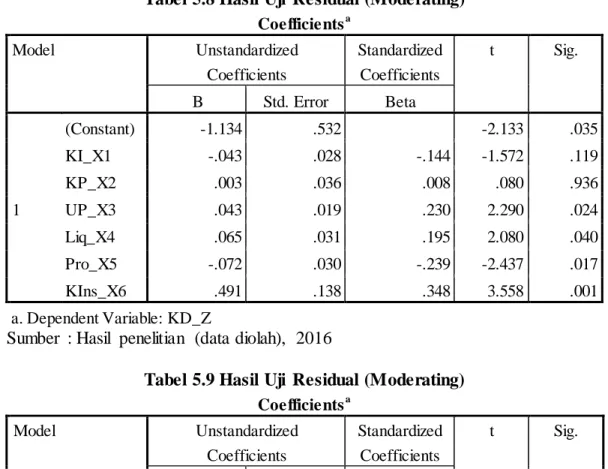

5.1.3.4. Hasil Uji Residual

Uji Residual dilakukan untuk melihat apakah variabel moderating dapat memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen. Hasil uji residual dapat dilihat pada Tabel 5.8 dan Tabel 5.9.

Tabel 5.8 Hasil Uji Residual (Moderating)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1.134 .532 -2.133 .035 KI_X1 -.043 .028 -.144 -1.572 .119 KP_X2 .003 .036 .008 .080 .936 UP_X3 .043 .019 .230 2.290 .024 Liq_X4 .065 .031 .195 2.080 .040 Pro_X5 -.072 .030 -.239 -2.437 .017 KIns_X6 .491 .138 .348 3.558 .001 a. Dependent Variable: KD_Z

Sumber : Hasil penelitian (data diolah), 2016

Tabel 5.9 Hasil Uji Residual (Moderating)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .192 .067 2.869 .005 FV_Y -.009 .024 -.035 -.364 .717

a. Dependent Variable: Moderating

Z = -1,134 – 0,043 X1 + 0,03 X2 + 0,043 X3 + 0,065 X4 – 0,072 X5 + 0,91 X6 | e | = 0,192 – 0,009 Y

Tabel 5.9 menggambarkan nilai signifikan 0,717 lebih besar dari alpha 0,05 dengan nilai koefisien parameter negatif yaitu - 0,009, maka variabel kebijakan dividen tidak dapat memoderasi hubungan antara keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan variabel nilai perusahaan.

5.2. Pembahasan Hasil Penelitian

Hasil pengujian hipotesis dapat disimpulkan bahwa variabel keputusan investasi, ukuran perusahaan, dan profitabilitas berpengaruh positif dan signifikan terhadap variabel nilai perusahaan, dan keputusan pendanaan berpengaruh negatif dan signifikan terhadap variabel nilai perusahaan. Variabel kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap variabel nilai perusahaan. Sedangkan variabel likuiditas berpengaruh negatif dan tidak signifikan terhadap variabel nilai perusahaan. Dan variabel kebijakan dividen tidak terbukti sebagai variabel moderating sebab tidak dapat memoderasi hubungan keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan variabel nilai perusahaan.

5.2.1.Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Hasil pengujian variabel keputusan investasi terhadap nilai perusahaan pada penelitian ini menunjukkan keputusan investasi berpengaruh positif dan signifikan

nilai signifikan 0,047 lebih kecil dari 0,05. Berpengaruh positif menunjukkan bahwa keputusan investasi sejalan dengan nilai perusahaan. Dimana semakin meningkatnya variabel keputusan investasi akan meningkatkan nilai perusahaan, demikian juga sebaliknya semakin menurunnya variabel keputusan investasi maka akan semakin menurunkan nilai perusahaan. Pengaruh signifikan menunjukkan bahwa keputusan investasi mempunyai pengaruh penting terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Wahyuni et al (2013), Prapaska dan Mutmainah (2012), Wijaya dan Wibaya (2006) yang menyatakan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap variabel nilai perusahaan. Dari hasil yang diperoleh dalam penelitian ini keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini karena semakin positif PER (keputusan investasi) menandakan semakin bagus investasi yang dimiliki perusahaan. Perusahaan yang memiliki PER positif akan direspon positf oleh para investor dengan membeli saham tersebut sehingga akan menaikkan nilai perusahaan (Wahyuni et al., 2013). Menurut Prapaska dan Mutmainah (2012) efek langsung dari keputusan investasi terhadap nilai perusahaan merupakan hasil yang diperoleh dari kegiatan investasi itu sendiri melalui pemilihan proyek atau kebijakan lainnya, seperti menciptakan produk baru maupun penggantian mesin yang lebih efisien. Pengeluaran modal perusahaan sangat penting untuk meningkatkan nilai perusahaan, karena jenis investasi tersebut memberikan sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan pada masa yang akan datang mampu meningkatkan

pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan dimasa yang akan datang, sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan. Keputusan investasi meliputi pengalokasian dana, baik dana yang berasal dari dalam perusahaan maupun dari luar perusahaan pada berbagai bentuk investasi. Perusahaan yang dapat meningkatkan investasinya akan direspon positif oleh investor, sebagai suatu kemajuan atau perkembangan perusahaan yang diharapkan pada masa yang akan datang keputusan investasi tersebut akan menghasilkan pendapatan atau laba untuk kemakmuran investor.

5.2.2.Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Hasil pengujian variabel keputusan pendanaan terhadap nilai perusahaan pada penelitian ini menunjukkan keputusan pendanaan berpengaruh negatif dan signifikan terhadap nilai perusahaan. Negatif dilihat dari nilai koefisien regresi -0,353 dan nilai signifikan 0,000 lebih kecil dari 0,05. Berpengaruh negatif menunjukkan bahwa keputusan pendanaan tidak sejalan dengan nilai perusahaan. Dimana semakin meningkatnya variabel keputusan pendanaan akan menurunkan nilai perusahaan, demikian juga sebaliknya semakin menurunnya variabel keputusan pendanaan maka akan semakin meningkatkan nilai perusahaan. Pengaruh signifikan menunjukkan bahwa keputusan pendanaan mempunyai pengaruh penting terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Wahyuni et al. (2013) yang menyatakan bahwa keputusan pendanaan berpengaruh negatif dan signifikan terhadap nilai perusahaan. Penelitian ini tidak sejalan dengan penelitian Wijaya

dan signifikan terhadap nilai perusahaan dan tidak sejalan juga dengan penelitian yang dilakukan oleh Prapaska dan Mutmainah (2012) yang menyatakan bahwa keputusan pendanaan berpengaruh negative dan tidak signifikan terhadap nilai perusahaan. Dari hasil penelitian yang diperoleh dalam penelitian ini bahwa keputusan pendanaan berpengaruh negative dan signifikan terhadap nilai perusahaan. Hal ini menurut Wahyuni et al. (2013) mendukung teori struktur modal optimal (optimal capital structure). Menurutnya jika pemenuhan kebutuhan dana perusahaan melalui modal internal masih kurang maka perlu dipertimbangkan untuk melakukan pendanaan dari luar. Dalam pemenuhan kebutuhan dana perusahaan harus mencari alternatif-alternatif pendanaan yang paling efisien utang yang optimal terjadi ketika manfaat penghematan pajak mencapai jumlah yang maksimal terhadap biaya modal. Perusahaan akan terus berutang sampai dengan tingkat tertentu dimana manfaat penghematan pajaknya lebih besar daripada biaya modalnya. Namun, jika utang tersebut terus ditingkatkan maka akan mengalami keadaan dimana biaya modalnya lebih besar dari tingkat penghematan pajak karena semakin banyak uang yang dipinjamkan oleh kreditur terhadap perusahaan maka kreditur akan menaikkan beban bunganya sehingga biaya modalnya jadi lebih besar dibandingkan dengan penghematan pajak.

5.2.3.Pengaruh Ukuran Perusahaan terhaap Nilai Perusahaan

Hasil pengujian variabel ukuran perusahaan terhadap nilai perusahaan pada penelitian ini menunjukkan ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. positif dilihat dari nilai koefisien regresi 0,342 dan nilai

ukuran perusahaan sejalan dengan nilai perusahaan. Dimana semakin meningkatnya variabel ukuran perusahaan akan meningkatkan nilai perusahaan, demikian juga sebaliknya semakin meningkatnya variabel ukuran perusahaan maka akan semakin meningkatkan nilai perusahaan. Pengaruh signifikan menunjukkan bahwa ukuran perusahaan mempunyai pengaruh penting terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Wahyuni et al (2013), Hermuningsih (2012),Wihardjo (2014), Siahaan (2013) yang menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Dewi dan Wirajaya (2013) yang menyatakan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Dari hasil yang diperoleh dalam penelitian ini ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini dikarenakan perusahaan dengan tingkat asset yang semakin besar dianggap para investor lebih mampu untuk memberikan pengembalian atas investasinya, sehingga akan mengurangi tingkat ketidakpastian para investor (Wahyuni et al., 2013).

5.2.4.Pengaruh Likuiditas terhadap Nilai Perusahaan

Hasil pengujian variabel likuiditas terhadap nilai perusahaan pada penelitian ini menunjukkan likuiditas berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Negatif dilihat dari nilai koefisien regresi -0,041 dan nilai tidak signifikan 0,422 lebih besar dari 0,05. Berpengaruh negatif menunjukkan bahwa likuiditas tidak sejalan dengan nilai perusahaan. Dimana semakin meningkatnya

semakin menurunnya variabel likuiditas maka akan semakin meningkatkan nilai perusahaan. Pengaruh tidak signifikan menunjukkan bahwa likuiditas tidak mempunyai pengaruh penting terhadap nilai perusahaan.

Hasil penelitian ini tidak sejalan dengan penelitian Mahendra (2012) yang menyatakan likuiditas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Dari hasil yang diperoleh dalam penelitian ini likuiditas berpengaruh negative dan tidak signifikan terhadap nilai perusahaan. Hal ini mengindikasikan bahwa likuiditas tidak terlalu dipertimbangkan oleh pihak eksternal perusahaan dalam melakukan penilaian sebuah perusahaan dan memiliki pengaruh positif tidak signifikan terhadap perubahan harga saham sebuah perusahaan. Semakin kecil kepemilikan kas yang disesuaikan dengan kondisi yang dimiliki oleh perusahaan maka akan berdampak pada peningkatan nilai perusahaan karena dengan adanya nilai kas yang berlebihan atau kepemilikan kas yang tinggi pada cenderung membuat penurunan akuisisi dan merger (Mahendra, 2012).

5.2.5.Pengaruh Profitabilitas terhadap Nilai Perusahaan

Hasil pengujian variabel profitabilitas terhadap nilai perusahaan pada penelitian ini menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. positif dilihat dari nilai koefisien regresi 0,262 dan nilai signifikan 0,000 lebih kecil dari 0,05. Berpengaruh positif menunjukkan bahwa profitabilitas sejalan dengan nilai perusahaan. Dimana semakin meningkatnya variabel profitabilitas akan meningkatkan nilai perusahaan, demikian juga sebaliknya semakin meningkatnya variabel profitabilitas maka akan semakin

profitabilitas mempunyai pengaruh penting terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Wahyuni et al. (2013), Hermuningsih (2012), Mahendra (2012), Prapaska dan Mutmainah (2012), Tjandrakirana dan Monika (2014), Dewi dan Wirajaya (2013), yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Dari hasil yang diperoleh dalam penelitian ini menyatakan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini karena

return on equity menjadi sebuah tolak ukur pagi para investor akan kemampuan perusahaan dalam mengelola sumber daya yang dimiliki dengan efektif atau tidak (Wahyuni et al., 2013). Dimana semakin meningkatnya return on equity

menunjukkan bahwa perusahaan semakin efektif dalam menggunakan modalnya sendiri untuk menghasilka laba yang ditanamkan oleh para investor ke perusahaannya.

5.2.6.Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

Hasil pengujian variabel kepemilikan institusional terhadap nilai perusahaan pada penelitian ini menunjukkan kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Positif dilihat dari nilai koefisien regresi 0,064 dan nilai tidak signifikan 0,774 lebih besar dari 0,05. Berpengaruh positif menunjukkan bahwa kepemilikan institusional sejalan dengan nilai perusahaan. Dimana semakin meningkatnya variabel kepemilikan institusional akan meningkatkan nilai perusahaan, demikian juga sebaliknya semakin meningkatnya variabel kepemilikan institusional maka akan semakin meningkatkan nilai perusahaan. Pengaruh tidak signifikan menunjukkan bahwa

perusahaan.

Hasil penelitian ini tidak sejalan dengan penelitian Wahyuni et al. (2013) yang menyatakan bahwa kepemilikan institusional berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Dari hasil penelitian ini kepemilikan institusional berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Hal ini dikarenakan kepemilikan institusional mempunyai peranan penting untuk memonitor manajemen dalam mengelola perusahaannya. Semakin tinggi persentase kepemilikan saham oleh institusi maka akan semakin efisien fungsi monitoring terhadap manajemen dalam pemanfaatan asset perusahaan serta mencegah pemborosan oleh manajemen (Wahyuni et al., 2013).

5.2.7. Pengaruh Kebijakan Dividen sebagai Variabel Moderating

Kebijakan deviden yaitu keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan dibayarkan sebagai deviden daripada ditahan ntuk diinvestasikan kembali dalam perusahaan. Dividend signaling theory menyatakan bahwa semakin tingi Dividend Payout Ratio (DPR) suatu perusahaan, maka nilai perusahaan tersebut akan semakin tinggi. Namun dari hasil penelitian ini menunjukkan bahwa kepemilikan manajerial tidak terbukti sebagai variabel moderating.

Berdasarkan hasil uji residual tersebut diketahui bahwa variabel kebijakan dividen memiliki nilai signifikan 0,717 lebih besar dari 0,05 dan memiliki nilai koefisien parameter negatif sebesar -0,09. Sehingga dapat disimpulkan bahwa variabel kebijakan dividen tidak mampu memoderasi hubungan keputusan

kepemilikan institusional dengan nilai perusahaan. Hasil penelitian ini sejalan dengan hasil penelitian Mahendra (2012) yang menyatakan bahwa kebijakan dividen tidak mampu memoderasi hubungan keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Dari hasil penelitian yang dilakukan, dapat disimpulkan sebagai berikut: 1. Keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas,

profitabilitas, dan kepemilikan institusional secara simultan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial hanya variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan dan profitabilitas yang berpengaruh signifikan terhadap nilai perusahaan, sedangkan likuiditas dan kepemilikan institusional tidak brpwengaruh signifikan terhadap nilai perusahaan.

2. Kebijakan dividen tidak mampu memoderasi hubungan keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan karena memiliki nilai parameter negatif dan tidak signifikan.

6.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut :

1. Variabel independen yang digunakan hanya mampu menjelaskan 70% pengaruhnya terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Sehingga kemungkinan masih banyak variabel lain yang dimungkinkan dapat mempengaruhi nilai perusahaan.

2. Sampel dalam penelitian ini hanya mengggunakan perusahaan manufaktur yang terdaftar di BEI.

3. Kebijakan deviden tidak mampu memodrasi hubungan keputusan investasi, keputusan pendanaan, ukuran perusahaan, likuiditas, profitabilitas, dan kepemilikan institusional dengan nilai perusahaan.

6.3. Saran

Berdasarkan keterbatasan peneliti, maka penyempurnaan yang disarankan peneliti untuk penelitian selanjutnya adalah :

1. Kepada peneliti selanjutnya yang berminat melakukan penelitian terhadap nilai perusahaan disarankan untuk menambah variabel penelitian, seperti menambah variabel rasio keuangan lainnya, seperti leverage, ataupun menambah unsur good corporate governanvce sebagai variabel independennya.

2. Kepada peneliti selanjutnya yang berminat untuk melakukan penelitian terhadap nilai perusahaan alangkah baiknya menggunakan populasi perusahaan lain yang terdaftar di BEI seperti perusahaan pertambangan, ataupun properti dan real estate.

3. Kepada peneliti selanjutnya disarankan untuk menggunakan variabel moderating yang lain seperti profitabilitas, dan corporate social responsibility.