Bab 6

| 1

KEUANGAN

DAN

RENCANA

PENINGKATAN PENDAPATAN

6.1.PETUNJUK UM UM

Hubungan ant ara Pemerint ah Pusat dan Pem erint ah Daerah t ercermin dalam pem bagian

kew enangan, t ugas, dan t anggung jaw ab yang jelas ant ar t ingkat pem erint ahan, sepert i yang diat ur

dalam UU No. 32 Tahun 2004. Dengan demikian prinsip yang digunakan adalah money f ollow s funct ions,art inya bahw a besarnya dist ribusi keuangan didasarkan oleh dist ribusi kew enangan, t ugas, dan t anggung jaw ab yang t elah dit ent ukan t erlebih dahulu. Sehingga secara umum, hubungan ant ara

pusat dan daerah t ercermin dalam aspek perencanaan (planning) dan penganggaran (budget ing)

unt uk semua akt ivit as di set iap level pem erint ahan sesuai dengan kew enangan, t ugas, dan t anggung

jaw abnya masing-masing. Pengat uran hubungan keuangan pusat dan daerah berdasarkan UU No. 33

Tahun 2004 didasarkan at as 4 (empat ) prinsip, yait u:

a. Urusan yang m erupakan t ugas Pem erint ah Pusat di daerah dalam rangka dekonsent rasi

dibiayai dari dan at as beban APBN;

b. Urusan yang m erupakan t ugas Pemda sendiri dalam rangka desent ralisasi dibiayai dari dan

at as beban APBD;

c. Urusan yang m erupakan t ugas Pemerint ah Pusat at au Pemerint ah Daeraht ingkat at asnya,

yang dilaksanakan dalam rangka Tugas Pembant uan,dibiayai oleh Pemerint ah Pusat at as

beban APBN at au ol eh Pem erint ahDaerah t ingkat at asnya at as beban APBD-nya sebagai

pihak yangm enugaskan; dan

d. Sepanjang pot ensi sumber-sumber keuangan daerah belum m encukupi,Pem erint ah Pusat

memberikan sejumlah bant uan.

Dalam st rukt ur APBD t elah dit ent ukan bent uk pos pendapat an, pos belanja daerah sert a pos

pem biayaan daerah sebagaimana uraian berikut ini.

BAB

Bab 6

| 2

Tabel 6.1

Kerangka Pos Pendapatan Dan Belanja Daerah Dalam APBD

Pembahasan m engani aspek keuangan dalam penyusunan RPIJM pada dasarnya adalah

dalam rangka m embuat t aksiran dana yang t ersedia unt uk m emenuhi kebut uhan pembelanjaan

prasarana Kabupat en Purbalingga yang meliput i:

a. Pembelanjaan unt uk pengoperasian dan pem eliharaan prasarana yang t elah t erbangun

b. Pembelanjaan unt uk rehabilit asi dan peningkat an prasarana yang t elah ada

Bab 6

| 3

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhat ikan hasil t ot al at au

produkt ivit as dan keunt ungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan

keunt ungan ekonomis secara m enyeluruh t anpa melihat siapa yang m enyediakan sum ber dana

t ersebut dan siapa dalam masyarakat yang m enerima hasil adanya kegiat an.

Kebijakan – kebijakan pembangunan ekonomi selalu dit ujukan unt uk m empert inggi

kesejaht eraan dalam art i seluas-luasnya. Kegiat an ekonomi selalu dipandang sebagai bagian dari

keseluruhan usaha pembangunan yang dijalankan oleh suat u masyarakat . Pembangunan ekonomi

hanya meliput i usaha suat u masyarakat unt uk mengem bangkan kegiat an ekonomi dalam

mempert inggi t ingkat pendapat an masyarakat . Sedangkan keseluruhan usaha-usaha pembangunan

meliput i juga pembangunan sosial, polit ik, dan kebudayaan. Dengan adanya pembangunan di at as

maka pengert ian pembangunan ekonomi umumnya didefinisikan sebagai suat u proses yang

menyebabkan pendapat an perkapit a penduduk suat u masyarakat m eningkat dalam jangka panjang

yang m empunyai 3 sifat pent ing :

a. Suat u proses, yang berart i m erupakan perubahan yang t erjadi t erus-m enerus.

b. Usaha unt uk menaikkan t ingkat pendapat an perkapit a.

c. Kenaikan pendapat an per kapit a harus t erus berlangsung dalam jangka panjang.

Aspek keuangan merupakan salah sat u dasar krit eria-krit eria unt uk dapat menget ahui secara

nyat a kemampuan daerah dalam m engurus rumah t angganya sendiri. Kemampuan daerah yang

dimaksud adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangannya sendiri

guna membiayai kebut uhan keuangan daerah t anpa harus selalu menggant ungkan diri pada bant uan

dan subsidi dari pemerint ah pusat .

Dat a keuangan daerah m emberikan gambaran st at ist ik mengenai perkembangan anggaran dan

realisasi, baik penerimaan at aupun pengeluaran. Analisis t erhadap dat a keuangan daerah merupakan

informasi yang pent ing, t erut ama unt uk membuat kebijakan dalam pengelolaan keuangan daerah

dan analisis t ingkat kemapuan keuangan daerah.

6.1.1 Komponen Keuangan

6.1.1.1 Komponen Penerimaan Pendapat an

Pendapat an daerah m erupakan suat u komponen yang sangat menent ukan berhasil t idaknya

kemandirian pembangunan kot a / kabupat en dalam rangka ot onomi daerah saat ini. Salah sat u

komponen yang sangat diperhat ikan dalam m enent ukan t ingkat kemandirian daerah dalam rangka

ot onomi daerah saat ini adalah sekt or pendapat an asli daerah (PAD). Pada umumnya penerimaan

daerah diperlukan unt uk m embiayai pengeluaran pemerint ah. Penerimaan pem erint ah dapat

Bab 6

| 4

penerimaan pem erint ah yang berasal dari pinjaman pemerint ah, baik pinjaman yang berasal dari

dalam negeri maupun pinjaman yang berasal dari luar negeri.

6.1.1.1.1 Pendapatan Asli Daerah (PAD)

Pendapat an asli daerah, selanjut nya disebut PAD adalah pendapat an yang diperoleh daerah

yang dipungut berdasarkan Perat uran Daerah sesuai dengan perat uran perundang-undangan.

Pendapat an asli daerah bert ujuan m emberikan kew enangan kepada Pem erint ah Daerah unt uk

mendanai pelaksanaan ot onomi daerah sesuai dengan pot ensi daerah sebagai perw ujudan

Desent rialisasi.

Kebijakan desent ralisasi memiliki t ujuan adalah pertam a m ew ujudkan keadilan ant ara kemampuan dan hak daerah. Kedua adalah peningkat an pendapat an asli daerah dan penngurangan subsidi dari pemerint ah pusat . Ketiga adalah mendorong pem bangunan daerah sesuai dengan aspirasi masing-masing daerah. Disamping it u, desent ralisasi juga membaw a keunt ungan posit if bagi

daerah yait u t erut ama dalam bidang administ rasi bahw a daerah akan lebih banyak bereksperim en

dan berinovasi sehingga dapat m encipt akan proses polit ik yang lebih cepat , sederhana dan ef isien

yang akhirnya akan berdampak pada kecepat an dalam pengambilan keput usan pembangunan yang

menyangkut pelayanan publik di daerah.

Pasal 6 UU No 33 t ahun 2004 ayat 1 dan 2 menyat akan bahw a :

a. PAD bersumber dari :

-

Pajak Daerah-

Ret ribusi Daerah-

Hasil pengelolaan kekayaan daerah yang dipisahkan-

Lain-lain PAD yang sahb. Lain-lain PAD yang sah sebagaimana dimaksud pada ayat (1) huruf I, meliput i :

-

Hasil penjualan kekayaan daerah yang t idak dipisahkan.-

Jasa Giro.-

Pendapat an Bunga.-

Keunt ungan selisih nilai t ukar rupiah t erhadap mat a uang asing.-

Komisi, pot ongan at aupun bent uk lain sebagai akibat dari penjualan/ pengadaan barang danjasa oleh daerah.

Dalam st rukt ur APBD, jenis pendapat an yang berasal dari pajak Derah dan Ret ribusi Daerah

berdasarkan UU No. 34 Tahun 2000 t ent ang Perubahan at as UU No. 18 Tahun 1997 t ent ang Pajak

Bab 6

| 5

a. Pajak Provinsi, t erdiri at as

-

Pajak Kendaraan Bermot or dan Kendaraan di At as Air (5 %)-

Bea Balik Nama Kendaraan Bermot or ( BBNKB ) dan Kendaraan di At as Air (10%)-

Pajak Bahan Bakar Kendaraan Berm ot or (5%)-

Pajak Pengambilan dan Pemanfaat an Air Baw ah Tanah dan Air Permukiman (20%)b. Jenis pajak Kabupat en/ Kot a, t erdiri at as :

-

Pajak Hot el (10%)-

Pajak Rest oran(10%)-

Pajak Hiburan(35%)-

Pajak Reklam e(25%)-

Pajak Penerangan Jalan-

Pajak Pengambilan Bahan Galian Golongan C (20%)-

Pajak Parkir (20%)c. Ret ribusi dirinci menjadi :

-

Ret ribusi Jasa Umum-

Ret ribusi Jasa Usaha-

Ret ribusi Perijinan Tert ent u6.1.1.1.2 Dana Perimbangan

Dengan pembagian daerah administ rasi dit unt ut adanya sist em keuangan Negara yang dapat

menjamin kelancaran pemerint ah dan pembangunan, khususnya dalam hal penyediaan barang

publik. Barang publik yang memiliki manfaat luas dipegang oleh pem erint ah pusat , sedangkan yang

memiliki manfaat t erbat as dipegang oleh pemerint ah daerah. Alokasi t ugas dalam penyediaan

barang publik t ersebut ant ara pem erint ah pusat dan pemerint ah daerah akan m enimbulkan

konsekuensi pembagian / perimbangan keuangan ant ara pusat dan daerah.

Pada umumnya negara sedang berkembang mempunyai derajat desent ralisasi keuangan

yang t inggi, hal ini berart i pemerint ah pusat lebih banyak m embiayai kegiat an penyediaan barang

publik dan mengambil sebagian besar penerimaan Negara yang berasal dari pajak. Hal ini disebabkan

karena masih lemahnya kemampuan adminint rasi pada pem erint ah daerah t erdapat perbedaan yang

t inggi dalam kondisi dan sit uasi daerah, unt uk m engurangi gerakan separat is dan perlu adanya

perencanaan nasional yang menyeluruh.

Berdasarkan UU No. 32 dan 33 Tahun 2004, pembagian dana perimbangan ant ara

pem erint ah pusat dan pem erint ah daerah akan dilaksanakan dengan melihat pada sumber

Bab 6

| 6

Derajat desent ralisasi fiskal adalah rasio ant ara Pendapat an Asli Daerah t erhadap t ot al

penerimaan daerah. M aka makin besar rasio makin besar derajat fiskal. Salah sat u cara unt uk

menget ahui derajat fiskal yait u dengan melihat perbandingan ant ar pendapat an asli daerah dengan

t ot al peneri maan daerah sert a bant uan / sumbangan t erhadap penerimaan daerah.

6.1.2 Komponen Pengeluaran Belanja

Belanja Daerah m eliput i semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuit as dana lancar, yang m erupakan kew ajiban daerah dalam sat u t ahun anggaran yang

t idak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam

rangka pelaksanaan urusan pem erint ahan daerah yang m enjadi kew enangan kabupat en yang t erdiri

dari urusan w ajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan w ajib digunakan

unt uk melindungi dan m eningkat kan kualit as kehidupan masyarakat yang diw ujudkan dalam bent uk

peningkat an pelayanan dasar, pendidikan, kesehat an, fasilit as sosial dan fasilit as umum yang layak

sert a mengembangkan sist em jaminan sosial.

Sedangkan pelaksanaan urusan yang bersif at pilihan meliput i urusan pem erint ahan yang

secara nyat a ada dan berpot ensi unt uk meningkat kan kesejaht eraan masyarakat sesuai dengan

kondisi, kekhasan dan pot ensi keunggulan daerah, sepert i: perikanan, pert anian, perkebunan,

kehut anan dan pariw isat a.

Belanja menurut kelompok belanja t erdiri dari Belanja Langsung dan Belanja Tidak Langsung.

Belanja Tidak Langsung m erupakan belanja yang dianggarkan t idak t erkait secara langsung dengan

pelaksanaan program dan kegiat an, sepert i:

a. Belanja Pegaw ai;

b. Bunga;

c. Subsidi;

d. Hibah;

e. Bant uan Sosial;

f. Belanja Bagi Hasil;

g. Bant uan Keuangan;

h. Bant uan Tidak Terduga.

Sedangkan Belanja Langsung m erupakan belanja yang dianggarkan t erkait secara langsung

dengan pelaksanaan program dan kegiat an, sepert i:

a. Belanja Pegaw ai;

b. Belanja Barang dan Jasa;

Bab 6

| 7

6.1.3 Komponen Pembiayaan

Pembiayaan adalah sem ua t ransaksi keuangan unt uk menut up def isit at au unt uk

memanfaat kan surplus. Anggaran defisit ket ika anggaran belanja lebih besar daripada anggaran

pendapat an dan sebaliknya akan t erjadi anggaran surplus ket ika anggaran pendapat an lebih besar

dari anggaran belanjanya.

Sedangkan pengeluaran pembiayaan digunakan unt uk penyert aan modal ke perusahaan

daerah dan at au m enambah penyert aan modal ke perusahaan daerah dalam rangka m eningkat kan

peran Pem erint ah Daerah dalam memberikan fasilit as permodalan bagi IKM , UKM , koperasi sert a

upaya pengembangan pet ernakan.

Pembahasan m engenai aspek keuangan dalam penyusunan Rencana Program Invest asi

Jangka M enengah pada dasarnya adalah dalam rangka membuat t aksiran dana yang t ersedia unt uk

mem enuhi kebut uhan pembelanjaan prasarana Kabupat en Purbalingga ant ara lain:

1. Pembelanjaan unt uk pengoperasian dan pem eliharaan prasarana yang t elah t erbangun

2. Pembelanjaan unt uk rehabilit asi dan peningkat an prasarana yang t elah ada

3. Pembelanjaan unt uk pembangunan prasarana baru

6.2.KOM PONEN KEUANGAN

6.2.1. Komponen Penerimaan Pendapat an

Komponen penerimaan pendapat an merupakan penerimaan hak pemerint ah daerah

Kabupat en Purbalingga yang diakui sebagai penambah kekayaan bersih. Penerimaan pendapat an

t erdiri dari: Pendapat an Asli Daerah (PAD), Dana Perimbangan dan Pendapat an Lain yang sah.

6.2.1.1.Pendapat an Asli Daerah (PAD)

Pendapat an Asli Daerah (PAD) adalah pendapat an daerah yang dipungut berdasarkan

perat uran daerah sesuai dengan perundangan. Sumber-sumber Pendapat an Asli Daerah (PAD) ant ara

lain:

1. Pajak Daerah, ant ara lain : Pajak Kendaraan Bermot or, Pajak Kendaraan di at as Air, Pajak

Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hot el, Pajak Rest oran,

Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian Golongan C, Pajak Parkir,

dan Pajak Lain-Lain. Pajak-pajak Daerah ini diat ur oleh UU No.34/ 2000 t ent ang Pajak Daerah

dan Ret ribusi Daerah, Perat uran Pem erint ah No. 65/ 2001 t ent ang Pajak Daerah.

2. Ret ribusi Daerah, ant ara lain: Ret ribusi Pelayanan Kesehat an, Ret ribusi Pelayanan

Persampahan, Ret ribusi Biaya Cet ak Kart u, Ret ribusi Pemakaman, Ret ribusi Parkir di Tepi

Bab 6

| 8

Kebakaran dan lain-lain. Ret ribusi ini diat ur oleh UU No. 34/ 2000 t ent ang Pajak Daerah dan

Ret ribusi Daerah, dan Perat uran Pem erint ah No. 66/ 2001 t ent ang Ret ribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, ant ara lain: hasil deviden BUM D

4. Lain-lain pendapat an yang sah, ant ara lain: hasil penjualan kekayaan daerah yang t idak

dipisahkan, jasa giro, pendapat an bunga, keunt ungan selisih nilai t ukar, komisi, pot ongan

dan lain-lain yang sah.

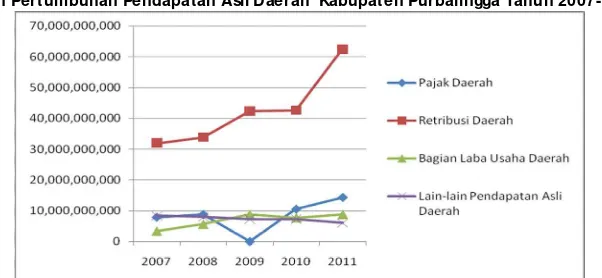

Nilai Pendapat an Asli Daerah (PAD) Kabupat en Purbalingga selama t ahun 2007-2011 t erjadi

peningkat an sebesar Rp. 40.128.221. .000 Bagian yang m emberikan kont ribusi t erbesar adalah pos

Ret ribusi Daerah. Ret ribusi daerah memberikan kont ribusi besar mengingat Kabupat en Purbalingga

memiliki pot ensi pariw isat a sert a perdagangan dan jasa. Kondisi pendapat an asli daerah (PAD)

Kabupat en Purbalingga dapat diuraikan pada t abel berikut ini:

Tabel 6.2

Pendapatan Asli Daerah (PAD) Kabupaten Purbalingga Tahun 2007-2011

N o Uraian Bagian dan Pos

Tahun Anggaran

2007 2008 2009 2010 2011

1 Pajak Daerah 7,906,340,000 8,823,094,000 10,532,54,.000 10,532,546,000 14,343,989,000

2 Ret ribusi Daerah 31,904,879,000 33,788,049,000 42,347,647,000 42,625,360,000 62,548,510,000

3 Bagian Laba U saha Daerah

3,414,875,000 5,620,495,000 8,709,000,000 7,709,000,000 8,781,282,000

4 Lain-lain Pendapatan Asli Daerah

8,367,320,000 7,990,975,000 7,276,596,000 7,276,566,000 6,047,854,000

Jumlah 51,593,414,000 56,222,613,000 58,333,243,000.00 68,143,472,000.00 91,721,635,000.00

Sumber: DPPKD Kabupat en Purbalingga Tahun 2012

Berdasarkan kondisi t ersebut dapat diprediksikan bagian Ret ribusi Daerah dapat semakin

meningkat di masa mendat ang dengan semakin baiknya invest asi unt uk pariw isat a sert a indust ri dan

jasa. Gambaran mengenai kondisi Pendapat an Asli Daerah dapat dit ampilkan pada gambar berikut

ini:

Gambar 6.1

Bagan Pertumbuhan Pendapatan Asli Daerah Kabupaten Purbalingga Tahun 2007-2011

Bab 6

| 9

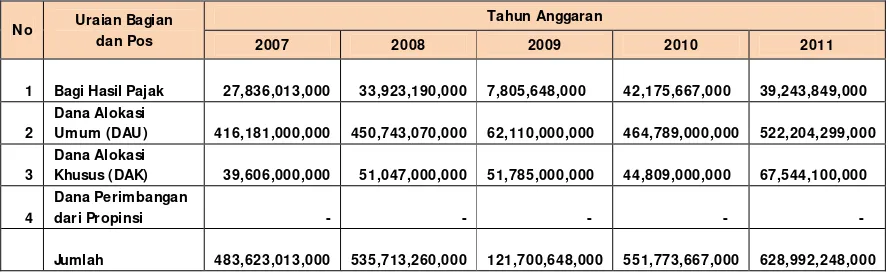

6.2.1.2.Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dan Pendapat an APBN yang dialokasikan

kepada daerah untuk mendanai kebut uhan daerah dalam rangka pelaksanaan desent ralisasi. Dana

Perimbangan t erdiri at as :

1. Dana Bagi Hasil t erbagi at as Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP)

at au yang berasal dari hasil pengel olaan sum ber daya alam . BHP ant ara lain: Pajak

Bumi Bangunan (PBB), Bea Perol ehan Hak at as Tanah dan Bangunan (BPHTB), dan Pajak

Penghasilan Badan m aupun Pribadi; sedangkan BHBP at ara lain : kehut anan,

pert am bangan um um, perikanan, penam bangan m i nyak bum i, pert ambangan gas

bumi , dan pert am bangan panas bumi.

2. Dana Alokasi Um um (DAU) dibagi kan berdasarkan " Celah Fiskal" yait u sel isih ant ara

Kebut uhan Fiskal dan Kapasit as Fiskal dit ambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberi kan unt uk kegiat an khusus, m isalnya: reboisasi,

penam bahan sarana pendi dikan dan kesehat an , dan bencana alam.

Nilai Dana Perimbangan Kabupat en Purbalingga selama Tahun 2007-2011 m engalami

peningkat an sebesar Rp. 145.369.235.000 dengan bagian Dana Alokasi Umum (DAU) yang

memberikan kont ribusi pendanaan yang paling t inggi sebesar 83%.

Kondisi dana perimbangan Kabupat en Purbalingga pada t ahun 2007-2011 dapat dilihat pada

t abel berikut ini:

Tabel 6.3

Dana Perimbangan Kabupaten Purbalingga Tahun 2007-2011

N o Uraian Bagian

dan Pos

Tahun Anggaran

2007 2008 2009 2010 2011

1 Bagi Hasil Pajak 27,836,013,000 33,923,190,000

Jumlah 483,623,013,000 535,713,260,000

Sumber: DPPKD Kabupat en Purbalingga Tahun 2012

Berdasarkan t abel di at as dapat diket ahui bahw a eksist ensi Dana Alokasi Khusus secara

konsist en akan m emberikan sinyal posit if bagi pembangunan di Kabupat en Purbalingga, khususnya

Bab 6

| 10

II.w alau pada 2009 t erjadi penurunan DAU. Kondisi dana perimbangan di Kabupat en Purbalingga

dapat dilihat pada gambar berikut ini:

Gambar 6.2

Bagan Pertumbuhan Dana Perimbangan Kabupaten Purbalingga Tahun 2007-2011

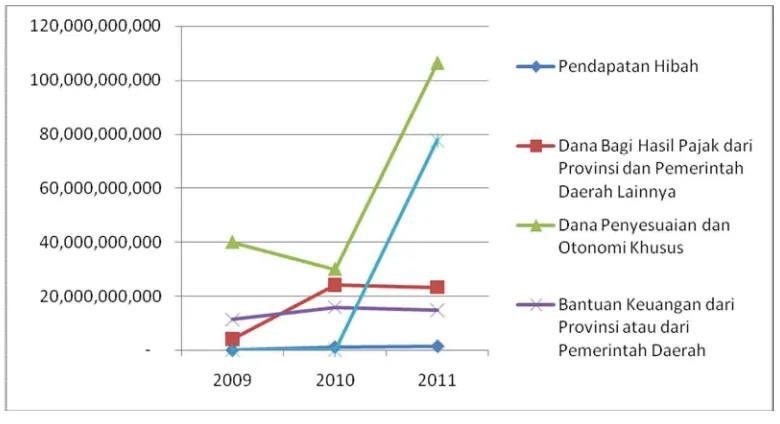

6.2.1.3.Lain-Lain Penerimaan Yang Sah

Penerimaanpendapat an Kabupat en Purbalingga selain dari PAD dan Dana Perimbangan juga

ada dari sekt or Lain-Lain Pendapat an Yang Sah. Kabupat en Purbalingga hanya m endapt kan subsidi

pem bangunan dari Propinsi Jaw a Tengah hanya sampai dengan t ahun 2005. Sedangkan penerimaan

yang konsist en adalah sum ber penerimaan lainnya. Kondisi Komponen Lain-Lain Pendapat an yang

Sah dapat dit ampilkan pada gambar berikut ini:

Tabel 6.4

Lain-Lain Penerimaan Yang Sah Kabupaten Purbalingga Tahun 2009-2011

Uraian Bagian dan Pos 2009 2010 2011

Pendapat an Hibah 82,486,000 1,182,486,000 1,516,454,000

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerint ah Daerah Lainnya 4,184,073,000 24,184,073,000 23,301,100,000

Dana Penyesuaian dan Ot onomi Khusus 39,992,185,000 30,000,000,000 106,458,239,000

Bant uan Keuangan dari Provinsi at au dari

Pemerint ah Daerah 11,334,306,000 15,976,693,000 14,827,461,000

Dana Penyesuaian Tunjangan Pendidikan - - 77,832,788,000

Jumlah 55,593,050,000 71,343,252,000 223,936,042,000

Sumber: DPPKD Kabupat en Purbalingga Tahun 2012

Berdasarkan t abel di at as dapat diket ahui bahw a penyumbang pendapat an t erbesar dari

Penerimaan Lainnya yang berasal dari Pendapat an Hibah, Dana Bagi Hasil dari Propinsi maupun

Bab 6

| 11

Pemda Lainnya. Kondisi Lain-Lain Peneri maan Yang Sah yang dominan komponen penerimaan

lainnya dapat diuraikan pada gambar berikut ini:

Gambar 6.3

Bagan Komponen Penerimaan Lain Kabupaten Purbalingga Tahun 2009-2011

Sekt or –sekt or penerimaan lainnya dapat semakin berkembang dengan adanya hubungan

kerjasama regional ant ara Kabupat en Purbalingga dan Kabupat en lain dalam m engelola aset -aset

yang dikelola secara bersama. Pembangunan Jaw a Tengah Bagian Selat an semakin m eningkat

dengan semakin berkembangnya invest asi dari perusahaan asing maupun milik perusda. Hubungan

kerjasama regional yang dilakukan Kabupat en Purbalingga dalam kait annya Barlingmascakeb yang

melibat kan Kabupat en Banjarnegara, Kabupat en Purbalingga, Kabupat en Banyumas, Kabupat en

Cilacap dan Kabupat en Kebumen m emberikan andil dalam pergerakan sekt or perekonomian daerah.

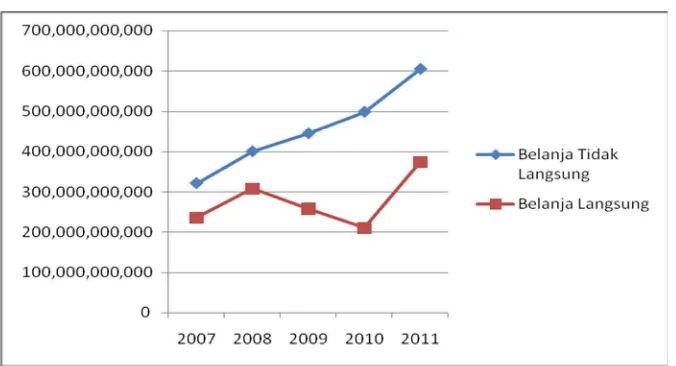

6.2.2. Komponen Pengeluaran Belanja

Komponen pengeluaran belanja dalam APBD Kabupat en Purbalingga pada t ahun 2007 t erdiri

dari belanja langsung dan belanja t idak langsung. Kondisi t ersebut akan semakin meningkat dengan

bert ambahnya jumlah pegaw ai dan pembangunan gedung aparat ur, sert a belanja barang dan jasa.

Keberadaan belanja t ak t erduga pat ut unt uk dipert ahankan unt uk mengant isipasi peningkat an

belanja dapat dianggarkan dari pos t ersebut . Besarnya nominal belanja t idak langsung pada t ahun

2007-2008 naik sebesar Rp. 79.000.230.351. Sedangkan belanja langsung m engalami peningkat an

sebesar Rp. 72.022.212.523. Kondisi keuangan pengeluaran belanja Kabupat en Purbalingga pada

Bab 6

| 12

Tabel 6.5

Belanja Kabupaten Purbalingga Tahun 2007-2011

Uraian Bagian dan

Pos 2007 2008 2009 2010 2011

Belanja Tidak

Langsung 321,042,233,443 400,042,563,794 444,735,715,000

498,228,835,000

604,639,102,000

Belanja Langsung 235,709,696,821 307,731,909,344 257,969,163,000

210,193,992,000

374,008,902,000

Sumber: DPPKD Kabupat en Purbalingga Tahun 2012

Berdasarkan t abel di at as dapat diket ahui komponen belanja t erbesar berasal dari belanja

pelayanan publik sebesar 62 %. Hal t ersebut m enjadi kebijakan pem erint ah Kabupat en Purbalingga

unt uk m enyediakan fasilit as dan ut ilit as pendukung kegiat an masyarakat dan kemampuan kinerja

pegaw ai. Kondisi pert umbuhan belanja daerah Kabupat en Purbalingga dapat dilihat pada gambar

berikut ini:

Gambar 6.4

Bagan Belanja Daerah Kabupaten Purbalingga Tahun 2007-2011

6.2.3. Komponen Pembiayaan

Kom po nen Pem bi ayaan (Fi nanci ng) m er up akan kom pon en yang baru dalam Sist em Keuangan Daerah. Ist ilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan diart ikan sebagai dana at au uang dan digunakan sebagai kat a umum, sedangkan Pem biayaan diart ikan sebagai

penerimaan yang perlu dibayar kembali dan/ atau pengeluaran yang akan dit erima kembali.

Bab 6

| 13

Tabel 6.6

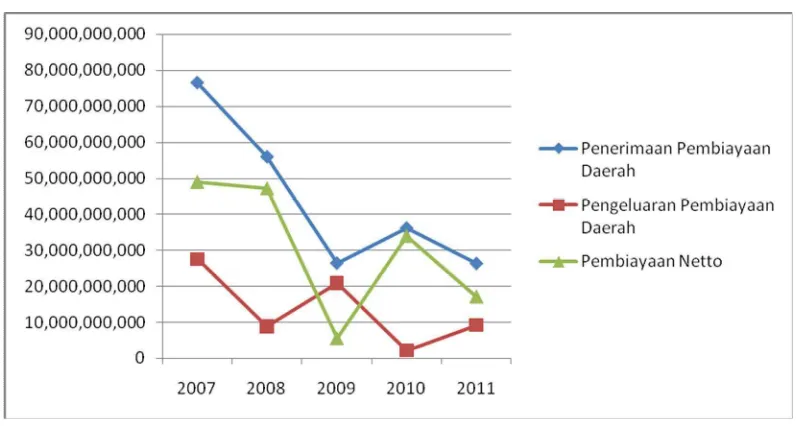

Pembiayaan Kabupaten Purbalingga Tahun 2007-2011

No Pembiayaan Daerah

I . Penerimaan Pembiayaan Daerah 2007 2008 2009 2010 2011

Sisa Lebih Perhitungan Anggaran Tahun Lalu 72,018,091,000 36,486,012,000 18,000,000,000 35,885,670,000 18,399,450,000 Pencairan Dana Cadangan - 15,000,000,000

Penerimaan Pinjaman 2,223,000,000 2,223,000,000 4,000,000,000 - 3,750,000,000

Penerimaan Kembali Pemberian Pinjaman 2,223,000,000 2,223,000,000 4,457,027,000 299,000,000 4,207,027,000 Jumlah 76,464,091,000 55,932,012,000 26,457,027,000 36,184,670,000 26,356,477,000 II. Pengeluaran Pembiayaan Daerah

Pembentukan Dana Cadangan 15,000,000,000 0 - - -Penyertaan Modal (Investasi) Pemerintah Daerah 6,242,000,000 2,400,000,000 3,000,000,000 2,014,000,000 1,073,000,000 Pembayaran Pokok Utang 2,444,591,000 2,444,591,000 13,911,636,000 172,591,000 4,371,041,000

Pemberian Pinjaman Daerah 3,833,000,000 3,933,000,000 4,000,000,000 - 3,750,000,000 Jumlah 27,519,591,000 8,777,591,000 20,911,636,000 2,186,591,000 9,194,041,000 III. Pembiayaan Netto 48,944,500,000 47,154,421,000 5,545,391,000 33,998,079,000 17,162,436,000

Tahun Anggaran

Sumber: DPPKD Kabupat en Purbalingga Tahun 2012

Berdasarkan t abel t ersebut dapat diket ahui sub komponen pembiayaan yang t erbesar

berasal dari pos penggunaan SILPA, sedangkan pengeluaran pembiayaan yang t erbesar berasal dari

pos Pembent ukan Dana Cadangan. Kondisi Pembi ayaan Daerah Kabupat en Purbalingga dapat

dit ampilkan pada gambar berikut ini:

Gambar 6.5

Bagan Pembiayaan Daerah Kabupat en Purbalingga Tahun 2007-2011

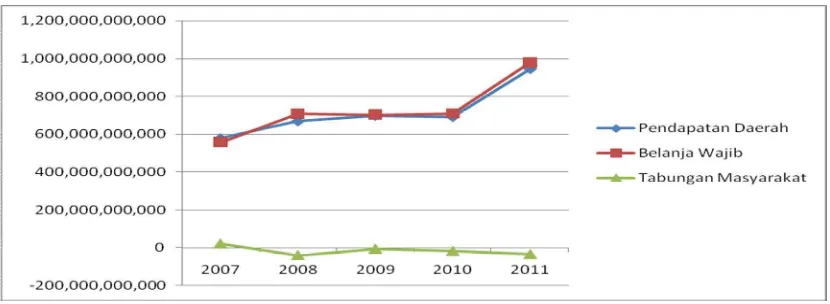

6.2.4. Komponen Tabungan M asyarakat

Tabungan masyarakat /public saving merupakan pendapat an yang t erdiri dari (PAD, dari hasil pem bagian pajak/ bukan pajak, Dana alokasi khusus dan dana alokasi umum) dikurangi dengan

Bab 6

| 14

BesarnyaTabungan masyarakat Kabupat en Purbalingga t ahun 2007 sampai dengan 2008 diuraikan

pada t abel berikut :

Tabel 6.7

Tabungan M asyarakat Purbalingga Tahun 2007-2011

2007 2008 2009 2010 2011

1 Pendapatan Daerah 579,074,289,000 668,147,968,000 697,159,487,000 691,260,391,000 944,649,925,000 2 Belanja Wajib 556,752,030,264 707,774,473,138 702,704,878,000 708,422,827,000 978,648,004,000 3 Tabungan Masyarakat 22,322,258,736.00 (39,626,505,138.00) (5,545,391,000.00) (17,162,436,000.00) (33,998,079,000.00)

Tahun Anggaran (Rupiah)

Uraian Bagian dan Pos No

Sumber: Hasil Pengolahan Dat a Tahun 2012

Berdasarkan t abel diat as dapat diket ahui bahw a peningkat an pendapat an daerah Kabupat en

Purbalingga sebesar 26 % Sedangkan Belanja Wajib rat a-rat a yang harus dikeluarkan Pemerint ah

Kabupat en Purbalingga selama t ahun 2007-2011 sebesar Rp.730.860.442.480 at au sekit ar 51 %.

Kondisi t ersebut apabila t idak dikendalikan dengan lebih m engopt imalkan pot ensi-pot ensi sumber

pendapat an bagi Kabupat en Purbalingga dikuat irkan akan t erjadi defisit . Pengopt imalan PAD,

t erut ama pajak daerah karena dengan banyaknya invest or yang berinvest asi dapat dikenai pajak

sesuai dengan besar kecilnya jenis usaha. Selain it u dari ret ribusi daerah dari kegiat an parkir,

t erminal dan pasar. Saat ini yang sedang dikembangkan adalah kaw asan segit iga emas dengan

berdirinya pasar segamas, t erminal dan pasar hew an. Bagian laba usaha daerah juga pat ut

diperhit ungkan mengingat Kabupat en Purbalingga m emiliki kaw asan dengan nilai ekonomis yang

t inggi, meliput i : Ow abong, Bumi Perkemahan, Taman Buah dan Rept il Park sert a kaw asan w isat a

t radisonal di Desa Karangbanjar Kecamat an Bojongsari. Pot ensi-pot ensi t ersebut perlu dikelola unt uk

meningkat kan PAD karena saat ini Kabupat en Purbalingga masih mendapat kan dana perimbangan

dari pemerint ah pusat .

Ket erbat asan pot ensi keuangan daerah m enyebabkan ket ergant ungan daerah t erhadap

t ransfer fiskal dari Pem erint ah Pusat m enjadi sangat besar. Proporsi Pendapat an Asli Daerah (PAD)

dalam st rukt ur keuangan Pem erint ah Kabupat en Purbalingga pada saat ini relat if kecil yait u sekit ar

10 %. Di samping relat if rendahnya porsi PAD dalam st rukt ur APBD Kabupat en, t ernyat a porsi belanja pembangunan (belanja langsung) juga jauh lebih kecil dibanding dengan belanja rut in

(belanja t idak langsung). Unt uk mengant isipasi ket ersediaan dana unt uk belanja langsung maka perlu

adanya ket ersediaan Tabungan M asyarakat (Publik Saving).

Tabungan masyarakat m erupakan suat u bent uk penyimpanan pendanaan yang dikeluarkan

spesifik unt uk membangun sarana prasarana yang dapat mendukung kegiat an perekonomian

at aupun peningkat an kesejaht eraan masyarakat . Kondisi pert umbuhan t abungan masyarakat t ahun

Bab 6

| 15

Gambar 6.6

Bagan Tabungan M asyarakat (Public Savings) Kabupaten Purbalingga Tahun 2007-20111

Berdasarkan gambar di at as dapat diket ahui bahw a peningkat an belanja w ajib lebih t inggi

dibandingkan pendapat an daerah sehingga pada t ahun 2007-2011, masih flukt uat if .

6.3.PROFIL KEUANGAN KABUPATEN PURBALINGGA

Bert ambahnya kebut uhan belanja pemerint ah daerah dari w akt u ke w akt u dan

t erbat asnya kemampuan anggaran Pem erint ah Daerah, sert a adanya ket ergant ungan daerah

t erhadap t ransf er f iskal dari Pem erint ah Pusat m enunt ut adanya upaya unt uk meningkat kan

penerimaan daerah t erut ama yang bersumber dari Pendapat an Asli Daerah (PAD). Upaya

peningkat an penerimaan PAD dilakukan melalui int ensif ikasi dan ekst ensifikasi. Int ensifikasi

dimaksudkan unt uk m eningkat kan penerimaan pendapat an dari sumber-sumber PAD yang sudah

ada, sedang ekst ensifikasi merupakan upaya unt uk m endapat kan sumber PAD yang baru. Agar t idak

bersifat kont ra produkt if bagi perekonomian rakyat , maka upaya int ensifikasi maupun ekst ensifikasi

t ersebut sejauh mungkin dilakukan t anpa membebani rakyat at au berakibat pada ekonomi biaya

t inggi.

6.4.PERM ASALAHAN DAN ANALISA KEUANGAN

6.4.1. Kondisi Keuangan Pemerint ah Kabupaten Purbalingga

Belanja Daerah Kabupat en Purbalingga disediakan unt uk membiayai kegiat an-kegiat an

penyelenggaraan pem erint ahan, pelayanan publik, sert a membiayai berbagai kegiat an dan

peningkat an sarana dan prasarana dalam rangka peningkat an kesejaht eraan masyarakat . Pada

t ahun-t ahun sebelumnya komponen belanja yang t erbesar adalah unt uk membiayai belanja pegaw ai.

Bab 6

| 16

dalam st rukt ur keuangan Kabupat en Purbalingga dengan proporsi sebesar 77 persen sedang proporsi

PAD hanya sekit ar 10 persen. Hal t ersebut menunj ukkan ket ergant ungan Pem erint ah Kabupat en

Purbalingga t erhadap t ransf er dana dari Pem erint ah Pusat masih sangat t inggi.

Ket idakseimbangan proporsi ant ara belanja pegaw ai dengan belanja barang, jasa dan

belanja pem eliharaan sert a ant ara belanja t idak langsung dengan belanja langsung yang digunakan

unt uk m embiayai kegiat an pembangunan m enunjukkan bahw a di sat u sisi kebut uhan belanja

Pem erint ah Daerah unt uk belanja pegaw ai sangat besar, sem ent ara penerimaan Pemerint ah Daerah

relat if kecil. Di sisi lain, kebut uhan belanja Pem erint ah Daerah Kabupat en Purbalingga dari w akt u ke

w akt u menunjukkan kecenderungan unt uk t erus naik seiring dengan bert ambahnya kegiat an dan

t unt ut an kebut uhan pelayanan publik.

Transfer fiskal dari Pem erint ah Pusat unt uk beberapa t ahun mendat ang dimungkinkan

t idak mengalami peningkat an yang cukup berart i m engingat ket erbat asan kemam puan keuangan

Pem erint ah Pusat khususnya dari penerimaan dalam negeri dalam kondisi perekonomian nasional

yang masih belum sepenuhnya m embaik sert a besarnya beban hut ang negara. Di samping it u alokasi

DAU dilakukan dengan menggunakan f ormula past i yang dihit ung berdasarkan variabel-variabel

t ert ent u sehingga proporsi penerimaan dimungkinkan t idak banyak mengalami perubahan.

Sedangkan t ransfer yang bersifat specific grant baik dari Pemerint ah Pusat maupun dari Pemerint ah

Propinsi yang berupa DAK, Bant uan Pembangunan unt uk Kabupat en Purbalingga dari Pemerint ah

Propinsi Jaw a Tengah (bant uan eks 2P.0.A), kemudian subsidi kepada Kabupat en Purbalingga dari

Pem erint ah Propinsi (IN-GUB), maupun program-program lainnya t idaklah t erlalu besar dibandingkan

dengan besarnya kebut uhan pembangunan daerah, di samping it u juga t idak adanya kepast ian unt uk

mendapat kannya.

6.4.2. Proyeksi Kemampuan Keuangan Kabupaten Purbalingga 6.4.2.1.Proyeksi Penerim aan dan Belanja

Besarnya proyeksi penerimaan dan belanja dapat diket ahui dari besarnya nilai pert umbuhan

dari penerimaaan dan belanja Kabupat en Purbalingga pada t ahun Tahun 2009-2011. Peningkat an penerimaan Kabupat en Purbalingga dari komponen pendapat an asli daerah (PAD) m engalami

pert umbuhan sebesar 35 %. Sedangkan dana perimbangan mengalami pert umbuhan sebesar 14 %.

Bagian Lain-Lain Penerimaan Yang Sah m engalami pert umbuhan sebesar 214 %. Besaran nilai

pert umbuhan per komponen penerimaan dan pembelanjaan dapat dit ampilkan pada t abel berikut

Bab 6

| 17

Tabel 6.8

Pertumbuhan Penerimaan dan Pembelanjaan Kabupat en Purbalingga

N o Uraian Bagian dan Pos 2009

III. Tabungan M asyarakat (467,077,937,000)

(17,162,436,000)

(33,998,079,000) 0.98

Sumber: Hasil Perhit ungan Tahun 2012

Penerimaan APBD Kabupat en Purbalingga lainnya yait u berasal SILPA saat ini t idak t ersedia.

Bagian lain yang bernilai besar bagi pendapat an Kabupat en Purbalingga adalah Lain-lain Peneri maan

yang sah memberikan kont ribusi sebesar 74%. Besaran nilai yang diberikan bagian lain-lain

penerimaan yang sah masih di baw ah pendapat an asli daerah (PAD) Kabupat en Purbalingga, namun

hal t ersebut berubah pada t ahun 2011 t erjadi peningkat an yang cukup signifikan dari komponen

lain-lain penerimaan yang sah.

Unt uk m enget ahui kondisi pert umbuhan penerimaan dan pembelanjaan daerah

Bab 6

| 18

Tabel 6.9

Proyeksi Pertumbuhan Penerimaan dan Pembelanjaan Daerah Kabupaten Purbalingga Tahun 2012-2016

Bab 6

| 19

Dari hasil Pert umbuhan Penerimaan dan Pembelanjaan Daerah Kabupat en Purbalingga

Tahun 2012-2016 dapat diket ahui pert umbuhan pendapat an daerah, pert umbuhan belanja w ajib,

pert umbuhan t abungan masyarakat yang dapat disediakan oleh Pemerint ah Daerah Kabupat en

Purbalingga. Sedangkan proyeksi belanja bidang cipt a karya dapat dit ampilkan pada t abel berikut :

Tabel 6.10

Proyeksi Belanja Bidang Cipta Karya Kabupaten Purbalingga Tahun 2012-2016

Tahun Publik Saving Asumsi Belanja Cipta Karya

Belanja Bidang Cipta Karya

2012 67,348,794,524 2.5 1,683,719,863

2013 133,415,188,658 2.5 3,335,379,716

2014 264,289,994,952 2.5 6,607,249,874

2015 523,547,597,047 2.5 13,088,689,926

2016 1,037,126,231,070 2.5 25,928,155,777

Sumber: Hasil Perhit ungan Tahun 2012

6.5.ANALISA TINGKAT KETERSEDIAAN DANA 6.5.1. Analisa Kemampuan Keuangan Daerah

Salah sat u fakt or yang sangat menent ukan t ingkat penerimaan PAD adalah int ensit as

pem ungut an pajak dan ret ribusi daerah yang sangat dit ent ukan oleh daya pungut inst it usi yang

berkom pet en dalam pemungut an pajak dan ret ribusi daerah sert a dukungan perangkat hukum yang

mendasari pemungut an pajak dan ret ribusi daerah. Daya pungut inst it usi yang berkompet en sangat

berkait an dengan kualit as sumberdaya manusia pem ungut sert a sist em dan m ekanism e pemungut an

yang t erkait dengan st rukt ur dan t at a kerja inst it usi. Sedang dukungan perangkat hukum t erut ama

t erkait dengan jumlah dan jenis pungut an, obyek dan subyek pungut an, sert a besarnya t arip pajak

dan ret ribusi. Upaya int ensifikasi melalui peningkat an int ensit as pemungut an pajak dan ret ribusi

daerahnya ant ara lain melalui :

1. Peningkat an kualit as sumberdaya manusia yang t erkait dengan pemungut an pajak dan

ret ribusi daerah.

2. Pembenahan t erhadap sist em dan m ekanisme pemungut an ant ara lain melalui penat aan

kelembagaan.

3. Pembenahan t erhadap perangkat hukum yang m enjadi dasar pem ungut an pajak dan

ret ribusi daerah.

Pembenahan t erhadap perangkat hukum yang m enjadi dasar pemungut an pajak dan

ret ribusi ant ara lain melalui revisi t erhadap Perat uran Daerah (Perda) t ent ang pajak dan ret ribusi

Bab 6

| 20

at au ret ribusi maupun yang berkait an dengan t arif dalam w akt u t ert ent u juga perlu direvisi. Besaran

t arif pajak dan ret ribusi idealnya t erus dilakukan penyesuaian seiring dengan laju inflasi.

Upaya ekst ensif ikasi penerimaan PAD dilakukan melalui penggalian sumber-sumber PAD

yang baru, ant ara lain melalui penerbit an Perda bagi beberapa pot ensi pajak dan ret ribusi yang

belum ada landasan hukum pemungut annya. M eskipun demikian, penerbit an Perda baru t ent ang

pajak dan ret ribusi daerah harus diperhit ungkan sedemikian rupa agar t idak t erlalu m embebani dan

menghambat perekonomian rakyat karena akan bersifat kont raprodukt if. Berdasarkan

pert imbangan t ersebut , maka upaya ekst ensifikasi t erut ama akan dilakukan melalui penggalian

penerimaan PAD yang t idak langsung m embebani masyarakat ant ara lain melalui pengembangan

pot ensi obyek w isat a, meliput i: Kaw asan Gua Law a Kecamat an Karangreja, Kaw asan Wisat a

Ow abong dan Desa Wisat a Beji dan Karangbanjar di Kecamat an Bojongsari.

Sumber penerimaan PAD yang lain adalah laba Badan Usaha M ilik Daerah (BUM D) dan

penerimaan daerah lainnya. Dalam rangka peningkat an penerimaan PAD akan t erus dilakukan

berbagai upaya dalam rangka peningkat an kapasit as dan kinerja BUM D agar semakin sehat , efisien,

dan produkt if. Di samping it u, beberapa Unit Pelaksana Teknis (UPT) Dinas yang pot ensial

menghasilkan PAD juga harus t erus dit ingkat kan kinerjanya ant ara lain m elalui peningkat an kapasit as

dan kualit as prasarana dan sarana sert a pembinaan sumberdaya manusia pengelolanya.

Di samping opt imalisasi pendayagunaan pot ensi PAD, upaya yang paling t epat dalam rangka

meningkat kan penerimaan PAD adalah melalui pem bangunan ekonomi dengan t erus mendorong

pert umbuhan ekonomi yang ramah t enaga kerja dan berbasis perekonomian rakyat .

Berkembangnya perekonomian masyarakat dan m eningkat nya pendapat an per kapit a masyarakat

yang not abene m erupakan subyek pajak dan ret ribusi dengan sendirinya akan m eningkat kan pot ensi

penerimaan PAD akibat m eningkat nya kemam puan m embayar (abilit y t o pay) segala pungut an yang

dibebankan kepada masyarakat oleh pemerint ah.

Penerimaan Kabupat en Purbalingga pada kurun w akt u 5 (lima) t ahun m endat ang

diproyeksikan mengalami peningkat an sekit ar 5 (lima) persen sampai dengan 10 persen per t ahun.

Hal ini dimungkinkan karena adanya berbagai upaya int ensif ikasi dan ekst ensifikasi sumber-sumber

PAD sert a adanya kemungkinan kenaikan t ransfer fiskal dari Pem erint ah Pusat baik yang berupa

block grant maupun yang berupa specific grant meskipun dalam jumlah yang t idak t erlalu sigificant.

6.6.RENCANA PEM BIAYAAN PROGRAM 6.6.1. Rencana Pembiayaan

Sumber-sumber pembiayaan pembangunan di Kabupat en Purbalingga didukung oleh

banyak sumber baik dari Pemerint ah Pusat , Provinsi Jaw a Jengah dan Pem erint ah Kabupat en

Bab 6

| 21

perekonomian dan pembangunan. Dukungan Pemerint ah Pusat dan Provinsi masih sangat

dibut uhkan t erut ama program/ kegiat an st rat egis pada peningkat an kesejaht eraan masyarakat

miskin dan bant uan t eknis (Bant ek) sert a bimbingan t eknis (Bint ek). Diharapkan dengan dukungan

ini, pembangunan di Kabupat en Purbalingga m enjadi t erpacu dan mampu m eningkat kan

masyarakat nya m enjadi lebih baik dan lebih sejaht era.

6.7.PETUNJUK UM UM RENCANA PENINGKATAN PENDAPATAN

Rencana tindak penguat an pendapat an adalah serangkaian kegiat an yang m encakup kegiat an

analisis sum ber -sum ber pendapat an daerah sebagai sal ah sat u sum ber pendanaan

i n f r ast r ukt ur di Kabupat en Pu rbali n gga. Kegiat an ini dilakukan dengan m empert imbangkan f akt or

int ernal dan ekst ernal. Fakt or-fakt or int ernal merupakan faktor yang berpengaruh dan b e r a d a d i

d a l am k en d al i m an a j e m en . Sed a n gk an f a k t o r ek st e r n al m erupakan fakt or yang

berpengaruh, namun berada di luar kendali manajem en. Dimana fakt or ekst ernal bersifat

unccer t aint y.

Tujuan dan pengembangan Rencana Tindak Peningkat an Pendapat an daerah adalah

meningkat nya pendapat an, khususnya pendapat an Kabupat en Purbalingga, dalam upaya mencukupi

kebutuhan pembiayaan program invest asi pem bangunan i nf rast rukt ur di Kabupat en Purbalingga

t erm asuk dalam mendanai operasi dan pem eliharaan infrast rukt ur yang ada.

Peningkatan Pendapatan Pemerintah Kabupat en Purbalingga dilakukan antara lain m elalui

opt im alisasi sumber pendapat an asli daerah (PAD) yang berasal dan retribusi dan paj ak, t erm asuk

di dalam nya peningkat an f ungsi dan peran kelembagaan yang t erkait .

6.8.PENINGKATAN KEM AM PUAN PENDANAAN

Peningkat an kemampuan pendanaan RPIJM Bidang Cipt a Karya Kabupat en Purbalingga

Tahun 2013– 2017 dengan m engopt imalkan pendapat an APBD Kabupat en Purbalingga yang t elah

ada dan didukung oleh semua komponen masyarakat . Part isipasi masyarakat / sw ast a, t ransparansi

dalam perencanaan dan akunt abilit as anggaran sert a disiplin anggaran sangat dibut uhkan sehingga

pem bangunan menjadi lebih efisien dan efekt if. Diharapkan dengan ket erlibat an semua kom ponen

masyarakat dan dukungan dalam pembiayaan akan meningkat kan kemampuan pendanaan

Bab 6

| 22

6.9.PENINGKATAN KAPASITAS PEM BIAYAAN

Peningkat an kapasit as pembiayaan RPIJM Bidang Cipt a Karya, Pemerint ah Kabupat en

Purbalingga diupayakan unt uk m encari alt ernat if sum ber-sumber pembiayaan yang dapat digunakan

unt uk m enut up anggaran defisit . Alt ernat if sum ber pembiayaan ant ara lain dari Sisa Lebih

Pembiayaan Anggaran Tahun Lalu (SiLPA) t ahun sebelumnya, penerimaan dana cadangan,

penerimaan pinjaman dan obligasi, hasil penjualan kekayaan sum ber daya daerah yang dipisahkan