BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan keuangan

Laporan keuangan biasanya digunakan untuk memberikan informasi

mengenai kondisi keuangan dan hasil operasi perusahaan pada suatu periode

akuntansi. Ada beberapa pengertian laporan keuangan yang dikemukakan oleh

beberapa ahli, diantaranya:

a. Ikatan Akuntansi Indonesia (2008:1) dalam Standar Akuntansi Keuangan

menyebutkan bahwa laporan keuangan merupakan bagian dari proses

pelaporan keuangan, yang meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan, catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan.

b. Brigham dan Houston (2006:44) laporan keuangan adalah beberapa

lembar kertas dengan angka – angka yang tertulis di atasnya, tetapi penting

juga untuk memikirkan aset – aset nyata yang mendasari angka – angka

tersebut.

c. Kasmir (2009:66) laporan keuangan adalah laporan yang menunjukkan

kondisi keuangan perusahaan saat ini atau dalam suatu periode tertentu.

Maksud dari laporan keuangan ini adalah untuk menunjukkan kondisi

perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan

terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk

Dari beberapa pendapat para ahli diatas, maka laporan keuangan

merupakan hasil akhir dari proses kegiatan-kegiatan akuntansi dalam suatu badan

usaha yang meliputi kegiatan mengumpulkan bukti-bukti transaksi asli,

menganalisa bukti-bukti tersebut, mengklasifikasikan pengaruh transaksi tersebut

pada rekening-rekening yang bersangkutan, mencatat jurnal, memposting dalam

buku besar, membuat kertas kerja dan menyusun laporan keuangan.

2.1.1.2. Bentuk Dasar Laporan Keuangan

Menurut Brigham & Houston (2006:46), laporan keuangan terdiri atas:

a. Neraca

Neraca merupakan laporan tentang posisi keuangan perusahaan pada suatu

titik waktu tertentu.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang mengiktisarkan pendapatan

dan pengeluaran perusahaan selama satu periode akuntansi, yang biasanya

setiap satu kuartal atau satu tahun.

c. Laporan Laba Ditahan

Laporan laba ditahan merupakan pernyataan yang melaporkan berapa

banyak laba perusahaan yang ditahan dalam usahanya dan tidak

dibayarkan ke dividennya. Tampilan untuk laba ditahan yang ada disini

merupakan jumlah laba ditahan tahunan untuk setiap tahun dari sejarah

d. Arus Kas Bersih

Arus kas bersih merupakan arus kas aktual yang berlawanan dengan laba

bersih akuntansi, yang dihasilkan oleh perusahaan selama satu periode

tertentu.

e. Laporan Arus Kas

Laporan arus kas merupakan laporan yang melaporkan dampak dari

aktivitas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada

arus kas selama satu periode akuntansi.

2.1.1.3 Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan

masyarakat, karena laporan keuangan dapat memberikan informasi yang

dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan

keuntungan. Dengan membaca laporan keuangan dengan tepat, maka seseorang

dapat melakukan tindakan ekonomi menyangkut lembaga perusahaan yang

dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Para pemakai laporan keuangan beserta kegunaannya dapat dijelaskan

sebagai berikut (Syahyunan, 2013:35):

1. Pemilik Perusahaan (Pemegang Saham)

Bagi pemilik/pemegang saham perusahaan laporan keuangan dimaksudkan

untuk:

a. Menilai prestasi atau hasil yang diperoleh manajemen.

c. Menilai posisi keuangan perusahaan dan pertumbuhannya.

d. Mengetahui nilai saham dan laba per lembar saham.

2. Manajemen Perusahaan

Bagi manajemen perusahaan laporan keuangna digunakan untuk:

a. Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik

atau pemegang saham.

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi,

bagian, atau segmen tertentu.

c. Menilai hasil kinerja individu yang diberi tugas dan tanggung jawab.

3. Investor

Bagi investor laporan keuangan dimaksudkan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan.

b. Menilai kemungkinan menanamkan dana dalam perusahaan.

c. Menilai kemungkinan menarik dana/investasi dari perusahaan.

4. Kreditur

Bagi kreditur laporan keuangan digunakan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam

jangka pendek maupun dalam jangka panjang.

b. Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang

akan diberikan.

c. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang

5. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk:

a. Menghitung dan menetapkan jumlah pajak yang harus dibayar.

b. Sebagai dasar dalam penetapan – penetapan kebijaksanaan baru.

c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain.

6. Analis Pasar Modal

Analis pasar modal selalu menggunakan analisis yang tajam dan lengkap

terhadap laporan keuangan perusahaan yang go public maupun yang

berpotensi masuk pasar modal. Analis ingin mengetahui nilai perusahaan,

kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk

dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan

disampaikan kepada investor baik individual maupun lembaga.

7. Peneliti/Akademisi/Lembaga Peringkat

Bagi peneliti maupun akdemisi laporan keuangan sangat penting sebagai

dara primer dalam melakukan penelitian terhadap topik tertentu yang

berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan

menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu

hipotesis atau penelitian yang dilakukan.

2.1.2 Analisis Laporan Keuangan

2.1.2.1 Pengertian Analisis Laporan Keuangan

Perlunya menganalisa laporan keuangan adalah untuk dapat memperluas

serta dapat menggali serta mengungkapkan berbagai hal yang tersembunyi

didalamnya. Analisis laporan keuangan merupakan suatu proses analisis terhadap

laporan keuangan, dengan tujuan untuk memberikan tambahan informasi kepada

para pemakai laporan keuangan untuk pengambilan keputusan ekonomi, sehingga

kualitas keputusan yang diambil akan menjadi lebih baik (Sugiono dan Untung,

2008:10).

2.1.2.2 Kegunaan Analisis Laporan Keuangan

Menurut Sugiono dan Untung(2008:11),kegunaan analisa laporan

keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang lebih mendalam terhadap laporan

keuangan itu sendiri.

b. Untuk mengungkapkan hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan.

c. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

d. Dapat digunakan untuk membandingkan dengan perusahaan lain atau

dengan perusahaan lain secara industri (vertikal).

e. Untuk memahami situasi dan kondisi keuangan perusahaan.

f. Dapat juga digunakan untuk memprediksi bagaimana keadaan perusahaan

2.1.2.3 Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan secara garis besar adalah sebagai berikut

(Sugiono dan Untung, 2008:11):

a. Screening (sarana informasi), analisa dilakukan hanya berdasarkan laporan

keuangan saja. Dengan demikian seorang analis tidak perlu turun langsung

ke lapangan untuk mengetahui situasi serta kondisi perusahaan yang

dianalisa.

b. Understanding (pemahaman), analisa dilakukan dengan cara memahami

perusahaan, kondisi keuangannya dan bidang usahanya serta hasil dari

usahanya.

c. Forecasting (peramalan), analisa dapat digunakan juga untuk meramalkan

kondisi perusahaan pada masa yang akan datang.

d. Diagnosis (diagnosa), analisa memungkinkan untuk dapat melihat

kemungkinan terdapatnya masalah baik didalam manajemen ataupun

masalah lain dalam perusahaan.

e. Evaluation (evaluasi), analisa digunakan untuk menilai serta mengevaluasi

kinerja perusahaan termasuk manajemen dalam meningkatkan tujuan

perusahaan serta efisiensi.

2.1.3 Analisis Rasio Keuangan

2.1.3.1 Pengertian Analisis Rasio Keuangan

Menurut Syahyunan (2013:91), analisis laporan keuangan merupakan

keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu

perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan

laba rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang

dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item

tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih

dapat menjelaskan makna suatu angka yang ada di laporan keuangan

dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

Analisis keuangan dapat dilakukan oleh berbagai pihak untuk berbagai

keperluan. Hanya saja kita perlu memahami bahwa laporan keuangan yang

dipergunakan sebagai dasar analisis keuangan hanyalah merupakan rekaman apa

yang telah terjadi selama periode tertentu. Kadang-kadang analisis dalam rentang

waktu periode tersebut tidak cukup untuk mencerminkan hasil

keputusan-keputusan keuangan. Situasi ini yang disebut short termism, yang berarti hanya

memusatkan perhatian pada periode satu tahun, padahal dampak keputusan

keuangan tersebut meliputi jangka panjang.

2.1.3.2 Jenis-Jenis Rasio Keuangan

Jenis rasio keuangan dapat dikelompokkan menjadi (Suteja 2012:46):

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar

maka semakin baik kinerja keuangan perusahaan yang pada akhirnya akan

memperkecil resiko suatu perusahaan mengalami financial distress.

2. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula

digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas. Ini menunjukkan bahwa

semakin sedikit nilai rasio leverage berarti kinerja perusahaan semakin bagus

yang berarti bahwa perusahaan dapat terhindar dari risiko mengalami kondisi

financial distress.

3. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam mengahasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen. Semakin tinggi rasio ini semakin efisiensi perusahaan tersebut dalam

memanfaatkan fasilitas perusahaan sehingga mengakibatkan naiknya kinerja

perusahaan.

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengtahui seberapa efektif manajemen

perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan

5. Rasio Penilaian

Rasio penilaikan bertujuan menjadi tolok ukur yang mengaitkan hubungan

antara harga saham biasa dengan pendapatan perusahaan dan nilai buku saham

atau mencerminkan performance perusahaan secara keseluruhan.

2.1.4 Financial Distress

2.1.4.1 Pengertian Financial Distress

Menurut Brahmana (2007) kesulitan keuangan terjadi karena kurangnya

kemampuan entitas dalam mengerjakan dan menjaga stabilitas kinerja keuangan

sehingga mengakibatkan suatu entitas berada dalam kondisi kerugian operasioanal

dan bersih untuk periode bersangkutan. Menurut Dermawan (2008:202) financial

distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan

terancam bangkrut. Dengan kata lain financial distress merupakan suatu kondisi

dimana perusahaan mengalami kesulitan keuangan untuk memnuhi

kewajiban-kewajibannya. Terjadinya kerugian atau laba negatif merupakan salah satu tanda

perusahaan tersebut mengalami financial distress. Jika financial distress terjadi

secara terus menerus, dapat membawa suatu perusahaan menuju kebangkrutan.

Model sistem peringatan untuk mengantisipasi adanya financial distress

perlu dikembangkan, karena model ini dapat digunakan sebagai sarana untuk

mengidentifikasikan bahwa memperbaiki kondisi sebelum sampai pada kondisi

krisis atau kebangkrutan. Platt dan Platt (2002) menyatakan bahwa informasi yang

terkait sengan financial distress dapat membuat manajemen mengambil tindakan

mengelola perusahaan dnegan lebih baik serta dapat memberikan tanda peringatan

awal adanya kebangkrutan pada masa yang akan datang.

2.1.4.2 Penyebab Financial distress

Banyak hal yang melatarbelakangi kondisi kesulitan keuangan yang terjadi

di setiap perusahaan. Penyebabnya bisa jadi berasal dari lingkungan internal

perusahaan maupun dari lingkungan eksternal perusahaan. Mochamad Naufal

Syaifudin (2001) mengatakan bahwa kesulitan keuangan disebabkan oleh

buruknya kinerja keuangan perusahaan atau rendahnya tingkat kesehatan

keuangan perusahaan diakibatkan beberapa faktor, misalnya terpaan krisis

keuangan global.

Menurut Fachrudin (2008:6) mengelompokkan penyebab-penyebab

kesulitan keuangan sebagai berikut:

1. Neoclassical model, kebangkrutan jika alokasi sumber daya tidak tepat.

Prediksi kesulitan keuangan dilakukan dengan menggunakan data neraca dan

laporan laba rugi. Misalnya ukuran profitabilitas berupa return on assets dan

ukuran solvabillitas berupa debt to assets ratio.

2. Financial distress, bauran aktiva benar tapi struktur keuangan salah dan

dihadapkan pada batasan likuiditas. Hal ini berarti bahwa walaupun perusahaan

dapat bertahan hidup dalam jangka panjang tapi ia harus bangkrut juga dalam

jangka pendek. Hubungan dengan pasar modal dengan tidak sempurna dan

struktur modal yang inherited menjadi pemicu utama kasus ini. Prediksi kesulitan

kinerja seperti turnover/total assets, revenues/turnover, ROA, ROE, dan profit

margin.

3. Corporate governance model, kebangkrutan disebabkan bauran aktiva dan

struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini

mendorong perusahaan menjadi out of the market sebagai konsekuensi dari

masalah dalam tata kelola perusahaan yang terpecahkan. Prediksi kesulitan

keuangan dilakukan dengan menggunakan informasi kepemilikan. Kepemillikan

berhubungan dengan struktur tata kelola perusahaan dan goodwill perusahaan.

2.1.4.3 Akibat Financial distress

Kerugian utama perusahaan yang mempunyai tingkat hutang yang lebih

tinggi adalah peningkatan resiko kesulitan keuangan, dan akhirnya likuidasi.

Menurut NetTel Africa (Fachrudin, 2008:15) hal ini mungkin mempunyai

pengaruh merugikan bagi pemilik ekuitas dan hutang.

1. Risiko biaya kesulitan keuangan mempunyai dampak negatif terhadap

nilai perusahaan yang meng-offset nilai pembebasan pajak atas

peningkatan level hutang.

2. Jika pun manajer perusahaan menghindarkan likuidasi ketika kesulitan,

hubungannya dengan supplier, pelanggan, pekerja, dan kreditor menjadi

rusak parah.

3. Supplier penyedia barang dan jasa secara kredit mungkin lebih

berhati-hati, atau bahkan menghentikan pasokan sama sekali, jika mereka yakin

4. Pelanggan mungkin mengembangkan hubungan dengan suplier mereka,

dengan merencanakan sendiri produksi mereka dengan andaian ada

keberlanjutan dari hubungan tersebut.

5. Situasi financial distress mungkin akan membuat pekerja kurang

termotivasi jika mereka merasa semakin gelisah dalam bekerja dan

prospek untuk maju sangat sedikit.

6. Bank dan pemberi pinjaman lain akan cenderung melihat dengan

prejudiced eye atas pinjaman lanjutan yang diajukan perusahaan yang

mengalami financial distress.

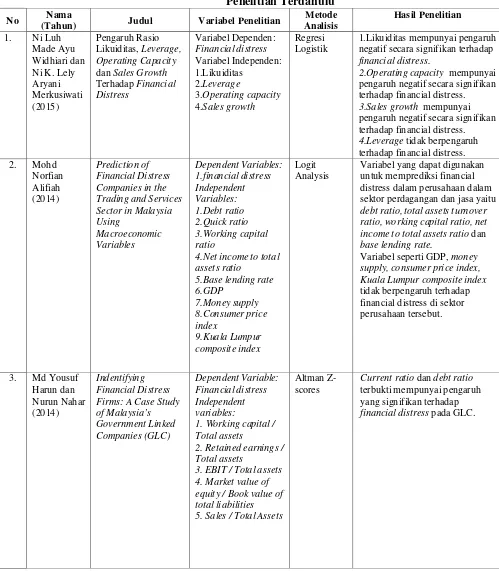

2.2Penelitian Terdahulu

Banyak penelitian yang dapat dijadikan sebagai penelitian terdahulu untuk

penelitian ini, yaitu sebagai berikut:

1. Widhiari dan Merkusiwati (2015) melakukan penelitian yang berjudul

“Pengaruh Rasio Likuditas, Leverage, Operating Capacity dan SalesGrowth

Terhadap Financial Distress”. Variabel dependen yang digunakan dalam

penelitian ini adalah financial distress yang diproksikan dengan Earning Per

Share (EPS). Sedangkan variabel independen yang digunakan adalah

Likuiditas yang diproksikan dengan Current Ratio, Leverage yang

diproksikan dengan Debt Ratio, Operating Capacity yang diproksikan dengan

Total Asset Turnover, dan Sales Growth. Metode analisis yang digunakan

adalah regresi logistik. Berdasarkan hasil penelitian menunjukkan bahwa

distress, operating capacity mempunyai pengaruh negatif secara signifikan

terhadap financial distress, sales growth mempunyai pengaruh negatif secara

signifikan terhadap financial distress, dan leverage tidak berpengaruh

terhadap financial distress.

2. Alifiah (2014) melakukan penelitian dengan judul “Prediction of Financial

Distress Companies in the Trading and Services Sector in Malaysia Using

Macroeconomic Variables”. Variabel dependen yang digunakan yaitu

financial distress. Sedangkan variabel independen yang digunakan yaitu Debt

Ratio, Quick Ratio, Working Capital Ratio, Net Income to Total Assets Ratio,

Base Lending Rate, GDP, Money Supply, Consumer Price Index, Kuala

Lumpur Composite Index. Metode analisis data yang digunakan adalah logit

analysis. Berdasarkan hasil penelitian menunjukkan bahwa variabel yang

dapat digunakan untuk memprediksi financial distress pada perusahaan sektor

perdagangan dan jasa yaitu debt ratio, total assets turnover ratio, working

capital ratio, net income to total assets ratio dan base lending rate.

Sedangkan variabel seperti GDP, money supply, consumer price index, Kuala

Lumpur composite index tidak berpengaruh terhadap financial distress di

sektor perusahaan tersebut.

3. Harun dan Nahar (2014) melakukan penelitian dengan judul “Indentifying

Financial Distress Firms: A Case Study of Malaysia’s Government Linked

Companies (GLC).” Variabel dependen yang digunakan adalah financial

distress. Sedangkan variabel independen yang digunakan adalah Working

Assets, Market Value of Equity to Book Value of Total Liabilities, Sales to

Total Assets. Metode analisis data yang digunakan adalah Altman Z-scores.

Berdasarkan hasil penelitian tersebut menunjukkan bahwa current ratio dan

debt ratio terbukti mempunyai pengaruh yang signifikan terhadap financial

distress pada GLC.

4. Kurniasari dan Ghozali (2013) melakukan penelitian yang berjudul “Analisis

Pengaruh Rasio CAMEL dalam Memprediksi Financial Distress Perbankan

Indonesia”. Variabel dependen yang digunakan dalam penelitian ini adlah

Financial Distress. Sedangkan variabel independen yang digunakan adalah

LDR (loan to deposit ratio) danBOPO (biaya operasional terhadap

pendapatan operasional), CAR (capital adequacy ratio), NPL (non performing

loan), ROA (return on asset), dan ROE (return on equity). Metode analisis

yang digunakan adalah regresi logistik dan uji hipotesis. Berdasarkan hasil

penelitian menunjukkan bahwa LDR (loan to deposit ratio) danBOPO (biaya

operasional terhadap pendapatan operasional) berpengaruh terhadap financial

distress dan CAR (capital adequacy ratio), NPL (non performing loan), ROA

(return on asset), dan ROE (return on equity) tidak berpengaruh secara

signifikan terhadap financial distress perbankan Indonesia.

5. Andre (2012) melakukan penelitian yang berjudul “Pengaruh Profitabilitas,

Likuiditas dan Leverage dalam Memprediksi Financial Distress (Studi

Empiris Pada Perusahaan Aneka Industri yang Terdaftar di BEI)”. Variabel

dependen yang digunakan dalam penelitian ini adalah Financial Distress.

diproksikan dengan Return on Asset (ROA), Likuiditas yang diproksikan

dengan Current Ratio, dan Leverage yang diproksikan dengan Debt Ratio.

Metode analisis yang digunakan adalah regresi logistik dan uji hipotesis.

Berdasarkan hasil penelitian menunjukkan bahwa profitablitas mempunyai

pengaruh negatif dan signifikan dalam memprediksi financial distress pada

perusahaan tersebut. Likuiditas tidak berpengaruh dalam memprediksi

financial distress pada perusahaan tersebut dan leverage mempunyai

pengaruh positif dan signifikan dalam memprediksi financial distress pada

perusahaan tersebut.

6. Widarjo dan Setiawan (2009) melakukan penelitian yang berjudul “Pengaruh

Rasio Keuangan Terhadap Kondisi Financial Distress Perusahaan Otomotif.”

Variabel dependen dalam penelitian ini adalah financial distress. Sedangkan

variabel independen yang digunakan dalam penelitian ini adalah Likuditas,

Profitabilitas, Leverage, dan Sales Growth. Metode analisis data yang

digunakan yaitu regresi logit. Berdasarkan hasil penelitian menunjukkan

bahwa likuditas yang diukur dengan current ratio tidak berpengaruh terhadap

financial distress perusahaan, quick ratio berpengaruh negatif terhadap

financial distress perusahaan, dan cash ratio tidak berpengaruh terhadap

financial distress perusahaan. Profitabilitas berpengaruh negatif terhadap

financial distress perusahaan. Leverage yang diukur dengan total liabilities to

total asset tidak berpengaruh terhadap financial distress, current liabilities to

berpengaruh terhadap financial distress perusahaan. Secara ringkas penelitian

terdahulu dapat dilihat pada tabel berikut:

Tabel 2.1

Penelitian Terdahulu

No Nama

(Tahun) Judul Variabel Penelitian

Metode dan Sales Growth Terhadap Financial Distress

Variabel Dependen: Financial distress Variabel Independen: 1.Likuiditas

1.Likuiditas mempunyai pengaruh negatif secara signifikan terhadap financial distress.

2.Operating capacity mempunyai pengaruh negatif secara signifikan terhadap financial distress. 3.Sales growth mempunyai pengaruh negatif secara signifikan terhadap financial distress. 4.Leverage tidak berpengaruh terhadap financial distress. 2. Mohd Companies in the Trading and Services Sector in Malaysia Using

4.Net income to total assets ratio

5.Base lending rate 6.GDP

7.Money supply 8.Consumer price index

9.Kuala Lumpur composite index

Logit Analysis

Variabel yang dapat digunakan untuk memprediksi financial distress dalam perusahaan dalam sektor perdagangan dan jasa yaitu debt ratio, total assets turnover ratio, working capital ratio, net income to total assets ratio dan base lending rate.

Variabel seperti GDP, money supply, consumer price index, Kuala Lumpur composite index tidak berpengaruh terhadap financial distress di sektor perusahaan tersebut.

3. Md Yousuf Firms: A Case Study of Malaysia’s Government Linked Companies (GLC)

Dependent Variable: Financial distress Independent variables:

1. Working capital / Total assets

2. Retained earnings / Total assets

4. Christiana Rasio camel dalam Memprediksi Financial Distress Perbankan Indonesia

Variabel Dependen: Financial Distress

LDR danBOPO berpengaruh terhadap financial distress dan CAR, NPL, ROA, dan ROE tidak berpengaruh secara signifikan terhadap financial distress perbankan Indonesia. (Studi Empiris Pada Perusahaan Aneka Industri yang Terdaftar di BEI)

Variabel Dependen: Financial Distress Variabel Independen: 1.Profitabilitas

2.Likuiditas 3.Leverage

Regresi Logistik

1.Profitabilitas mempunyai pengaruh negatif dan signifikan dalam memprediksi financial distress pada perusahaan tersebut.

2.Likuiditas tidak berpengaruh dalam memprediksi financial distress pada perusahaan tersebut.

3.Leverage mempunyai pengaruh positif dan signifikan dalam memprediksi financial distress pada perusahaan tersebut.

6. Wahyu Financial Distress VariabelIndenpenden:

1. Likuiditas (Current ratiodan Cash ratio) tidak berpengaruh terhadap financial distress perusahaan, Quick ratio berpengaruh negatif terhadap financial distress.

2. Profitabilitas berpengaruh negatif terhadap financial distress.

3. Leverage yang diukur dengan : Total liabilities to total assetdan Current liabilities to total asset tidak berpengaruh terhadap financial distress.

4. Sales growth tidak berpengaruh terhadap financial distress.

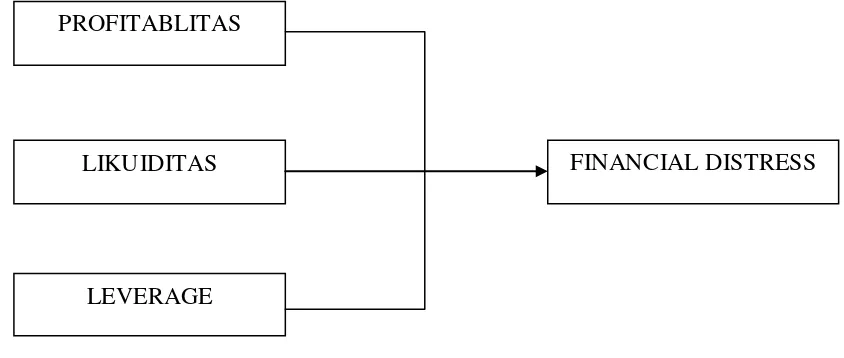

2.3Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah

diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel

Kesulitan keuangan (financial distress) dimulai ketika perusahaan tidak

dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas

mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhi

kewajibannya (Fachruddin, 2008:2). Kesulitan keuangan ini dapat dilihat dengan

berbagai cara, seperti kinerja perusahaan yang semakin menurun,

ketidakmampuan perusahaan membayar kewajibannya, adanya penghentian

pembayaran dividen, masalah arus kas yang dihadapi perusahaan, kesulitan

likuiditas, adanya pemberhentian tenaga kerja, dan kondisi-kondisi lainnya yang

mengindikasikan kesulitan keuangan yang dihadapi oleh perusahaan. Untuk

mendeteksi financial distress suatu perusahaan dapat dilakukan dengan

menggunakan rasio keuangan perusahaan. Secara umum rasio profitabilitas,

likuiditas dan leverage berlaku sebagai indikator yang signifikan.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam menilai perusahaan dalam mencari keuntungan atau laba dalam

suatu periode tertentu (Kasmir, 2012:114). Semakin merugi perusahaan semakin

tinggi probabilitasnya untuk mengalami financial distress. Artinya semakin

rendah profitabilitas perusahaan maka kemungkinan perusahaan mengalami

financial distress akan semakin besar.

Rasio Likuiditas merupakan suatu indikator mengenai kemampuan

perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat

jatuh tempo dengan menggunakan aktiva lancar yang tersedia (Syamsuddin,

2007:41). Apabila perusahaan mampu mendanai dan melunasi kewajiban jangka

distressakan semakin kecil.

Rasio leverage mengukur seberapa besar leverage keuangan yang

ditanggung perusahaan (Brealey & Marcus, 2008:75). Setiap penggunaan hutang

oleh perusahaan akan berpengaruh terhadap risiko dan pengembalian. Apabila

suatu perusahaan pembiayaannya lebih banyak menggunakan utang, hal ini

beresiko akan terjadi kesulitan pembayaran di masa yang akan datang akibat utang

lebih besar dari aset yang dimiliki. Jika keadaan ini tidak dapat diatasi dengan

baik, potensi terjadinya financial distress pun semakin besar. Kebangkrutan

biasanya diawali dengan terjadinya moment gagal bayar, hal ini disebabkan

semakin besar jumlah hutang, semakin tinggi probabilitas financial distress. Rasio

leverage yang digunakan adalah debt to asset ratio atau yang disebut debt ratio

dan hutang lancar dibagi total aktiva sesuai penelitian Andre (2012).

Berdasarkan latar belakang dan tinjauan teoritis yang telah diuraikan di

awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar berikut:

Gambar 2.1. Kerangka Konseptual

PROFITABLITAS

FINANCIAL DISTRESS LIKUIDITAS

2.4. Hipotesis Penelitian

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi (Kuncoro, 2013:59).

Perumusan hipotesis dilakukan berdasarkan pada literatur yang telah ada.

Hipotesis-hipotesis yang dibentuk dalam penelitian ini didasarkan pada penelitian

sebelumnya, sehingga diharapkan hipotesis tersebut cukup valid untuk diuji.

Berdasarkan teori dan latar belakang permasalahan yang telah dikemukakan

sebelumnya maka hipotesisnya sebagai berikut: Profitabilitas, Likuiditas dan

Leverage berpengaruh dalam memprediksi Financial Distress pada perusahaan