11 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1Abnormal Return 2.1.1.1Return Saham

Return saham dapat diartikan sebagai keuntungan yang diperoleh investor

dari hasil investasi saham yang dimilikinya. Menurut Tandelilin (2010:47) return

saham juga merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya. Jogiyanto (2013:609) membagi return menjadi return sesungguhnya (actual return) dan return ekspektasi (expected

return).

Actual return adalah keuntungan yang dapat diterima atas suatu investasi

saham pada periode tertentu, secara matematis diformulasikan sebagai berikut

(Jogiyanto, 2013:609):

��.� =

��.�− ��.�−1 ��.�−1

Keterangan :

Ri.t = return realisasian/actual return saham i pada waktu t

Pi.t = harga saham harian sekuritas i pada waktu t

12

Return pasar adalah indeks pasar dalam periode tertentu, dalam penelitian

ini indeks pasar yang digunakan adalah IHSG (Indeks Harga Saham Gabungan).

Cara menghitung return pasar (Jogiyanto, 2013:610) :

��� = ����������− �����−1

�−1 �

Keterangan :

Rmt = return pasar pada waktu t

IHSGt = indeks harga saham gabungan pada waktu t

IHSGt-1 = indeks harga saham gabungan pada waktu t-1

Dalam penelitian ini, expectedreturn dihitung menggunakan metode market model karena dianggap lebih akurat dibandingkan metode lainnya karena

perhitungan expected return dihitung dengan regresi pada periode normal yaitu periode di mana tidak adanya abnormal return terhadap aksi korporasi yang

dilakukan perusahaan. Rumus ekspektasi return yaitu (Jogiyanto, 2013:610) : �(���) =�� +����� +���

Keterangan :

E(Rit) = return saham yang diharapkan αi = intercept untuk sekuritas i

βi = koefisien slope yang merupakan beta dari sekuritas i

Rmt = return pasar pada waktu t

13 2.1.1.2Pengertian Abnormal Return

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka pasar

diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar tersebut dapat ditunjukkan dari adanya perubahan harga suatu

sekuritas. Salah satu alat yang dapat digunakan untuk mencerminkan apakah informasi yang ada mempengaruhi pasar ataukah tidak yaitu menggunakan abnormal return. (Jogiyanto, 2013:586)

Abnormal return pada umumnya sering digunakan untuk mengukur reaksi pasar dan efisiensi pasar. Syahyunan (2015:245) berpendapat Abnormal return

adalah suatu istilah yang menunjukkan suatu keuntungan atau return yang tidak normal/lazim. Menurut Bodie et al. (2008:627), Abnormal Return atau return tidak normal adalah imbal hasil suatu saham yang melebihi perkiraan pasar.

Menurut Jogiyanto (2013:609) menyatakan bahwa Abnormal return merupakan kelebihan atau kekurangan dari return yang sesungguhnya terjadi

terhadap return normal. Return normal merupakan return ekspektasi, yaitu return yang diharapkan investor. Dengan demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

2.1.1.3Pengukuran Abnormal Return

Abnormal Return saham i pada hari ke-t dapat diukur dengan (Jogiyanto,

2013:610) :

14

Keterangan :

ARit = abnormal return saham i pada waktu t

Rit = return realisasi saham i pada waktu t

E(Rit) = return saham yang diharapkan saham i pada waktu t

Menurut teori Brown dan Warner (1985) dalam buku (Jogiyanto,2013:610) menjelaskan bahwa untuk mengestimasi return yang diharapkan (expected return) dapat digunakan tiga model, yaitu :

1. Model Disesuaikan Rata-rata(Mean Adjusted Model)

Model Disesuaikan Rata-rata(Mean Adjusted Model) ini mengasumsikan

bahwa expectedreturn memiliki nilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. expectedreturn pada pada periode tertentu didapatkan dengan lamanya periode estimasi.

2. Model Pasar (Market Model)

Model Pasar (Market Model) dihitung dengan melalui dua tahapan yaitu

membentuk model ekspektasi dengan menggunakan data realisasi selama periode return estimasi. Mengestimasi return ekspektasi pada periode jendela dengan menggunakan model ekspektasi ini. Model ekspektasi deibentuk

dengan teknik regresi OLS (Ordinary Least Square). 3. Model Disesuaikan pasar (Market Adjusted Model)

15

estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi adalah sama dengan return indeks harga pasar.

2.1.2Kinerja Keuangan

2.1.2.1Pengertian Kinerja Keuangan

Menurut Jumingan (2009:239) pengertian kinerja adalah sebagai berikut

kinerja merupkan gambaran prestasi yang dicapai perusahaan dalam kegiatan operasionalnya baik menyangkut aspek keuangan, aspek pemasaran, aspek

penghimpunan dana dan penyaluran dana, aspek teknologi, maupun aspek sumber daya manusianya.

Kinerja keuangan menurut Fahmi (2012:2) merupakan gambaran dari

pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa

kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Menurut Sutrisno (2009:53) menyatakan kinerja keuangan perusahaan merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang

mencerminkan tingkat kesehatan perusahaan tersebut.

Menurut Mulyadi (2007:2) menguraikan pengertian kinerja keuangan ialah penentuan secara periodik efektivitas operasional suatu organisasi dan

karyawannya berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya. Sedangkan kinerja keuangan menurut Jumingan (2009:239) adalah

16

pada suatu periode tertentu baik menyangkut penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator kecukupan modal,

likuiditas dan profitabilitas.

2.1.2.2 Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Faktor-faktor yang mempengaruhi kinerja keuangan perusahaan menurut

Kuncoro (2009:8), antara lain: 1. Risiko

Keuntungan atau return yang didapat oleh investor tidak terlepas dari risiko yang melekat pada setiap perusahaan. Risiko adalah kemungkinan realized return suatu investasi akan berbeda dengan expected return investasi tersebut.

2. Ukuran Perusahaan

Ukuran perusahaan (firm size) adalah salah satu kriteria yang dipertimbangkan

oleh investor dalam strategi berinvestasi. Indikator yang dapat digunakan sebagai ukuran perusahaan adalah total penjualan, total aktiva, jumlah karyawan, value added, kapitalisasi nilai pasar dan berbagai parameter lainnya. 3. Keputusan Manajemen

Kinerja keuangan perusahaan tidak akan terlepas dari keputusan-keputusan

17

4. Kualitas Sumber Daya Manusia

Para pekerja yang dipekerjakan di suatu perusahaan memiliki partisipasi

penting dalam kinerja keuangan. Sumber daya manusia yang baik akan terus berfokus pada tujuan perusahaan, yaitu profit.

2.1.2.3 Tujuan Pengukuran Kinerja Keuangan

Kasmir (2010:92) menyatakan bahwa tujuan dan manfaat dari pengukuran kinerja keuangan melalui analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu,

baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan apa saja yang menjadi kekurangan perusahaan. 3. Untuk mengetahui kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke

depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena telah dianggap berhasil atau gagal.

6. Dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil

yang mereka capai.

2.1.2.4Analisis Rasio Keuangan 2.1.2.4.1 Pengertian Rasio Keuangan

Rasio menurut Fahmi (2014:51) adalah perbandingan jumlah, dari satu

18

nantinya akan ditemukan jawaban yang selanjutnya dijadikan bahan kajian untuk dianalisis dan diputuskan.

Rasio keuangan menurut Hary (2015:138) merupakan perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam

menilai kondisi keuangan dan kinerja perusahaan. Ataupun dapat diartikan angka yang diperoleh dari hasil perbandingan antara satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Analisis rasio keuangan menurut Syahyunan (2013:91) merupakan analisis analisis yang paling populer untuk mengidentifikasi kondisi keuangan dan kinerja

perusahaan.

Menurut Munawir (2007:64) rasio keuangan adalah suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan

menggunakan alat analisa berupa rasio akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi

keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart.

2.1.2.4.2 Jenis-jenis Rasio Keuangan

Menurut Brigham dan Houston (2010:134) jenis-jenis rasio keuangan dapat dikelompokkan menjadi :

1. Liquidity Ratio (Rasio Likuiditas)

Liquidity Ratio merupakan rasio yang menunjukkan hubungan kas dan aktiva

lancar lainnya dengan kewajiban lancar. Rasio yang umum digunakan, yaitu

19

2. Asset Management Ratio (Rasio Manajemen aktiva)

Asset Management Ratiomerupakan seperangkat rasio yang digunakan untuk

mengukur seberapa efektif perusahaan mengelola aktivanya. Rasioyang umum digunakan, yaitu Inventory Turnover Ratio (Rasio Perputaran Persediaan),

Days Sales Outstanding(Jumlah Hari Penjualan Belum Tertagih), Fixed Assets

Turnover Ratio (Rasio Perputaran Aktiva Tetap), Total Assets Turnover Ratio

(Rasio Perputaran Total Aktiva).

3. Leverage Ratio (Rasio Manajemen Utang)

Leverage Ratio merupakan rasio yang menunjukkan penggunaan pembiayaan

dengan utang. Rasio yang umum digunakan, yaitu Debt Ratio (Rasio Utang), Time Interest Earned Ratio (Rasio Kelipatan Pembayaran Bunga), EBITDA

Coverage Ratio (Rasio Cakupan EBITDA).

4. Profitability Ratio (Rasio Profitabilitas)

Profitability Ratio merupakan sekelompok rasio yang memperlihatkan

pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi. Rasio yang umum digunakan, yaitu Profit Margin on Sales (Marjin Laba Atas Penjualan) , Return on Assets (Pengembalian Atas Total

Aktiva), Basic Earning Power Ratio (Rasio Kemampuan Dasar untuk Menghasilkan Laba), Return on Equity (Pengembalian Atas Ekuitas Saham

Biasa).

5. Market Value Ratio (Rasio Nilai Pasar)

Market Value Ratio merupakan sekumpulan rasio yang menghubungkan harga

20

digunakan, yaitu Price/Earnining Ratio (Rasio Harga/Laba), Price/Cash Flow Ratio(Rasio Harga/Arus Kas), Market/Book Ratio (Rasio Nilai Pasar/Buku).

Dalam penelitian ini, adapun rasio-rasio keuangan yang digunakan adalah Liquidity Ratio yaitu Current Ratio (CR), Asset Management Ratio yaitu Total

Assets Turnover Ratio (TATO), Leverage Ratio yaitu Debt Ratio (DR),

Profitability Ratio yaitu Return on Equity (ROE), serta Market Value Ratio yang

digunakan yaitu Price/Earning Ratio (P/E).

2.1.3 Penggabungan Usaha

Penggabungan usaha yang tertuang dalam IFRS 3 adalah Sebuah transaksi atau peristiwa lain di mana pengakuisisi memperoleh kendali dari satu atau lebih

bisnis. Transaksi kadang-kadang disebut sebagai true merger atau merger of equals.

Sejalan dengan IFRS 3, PSAK 22 revisi 2010 juga menyatakan penggabungan usaha adalah suatu transaksi atau peristiwa lain di mana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. Transaksi yang

kadangkala disebut sebagai penggabungan sesungguhnya (true merger) atau penggabungan setara (merger of equals).

Menurut UU No. 40 Tahun 2007 Pasal 1 ayat 9 tentang perseroan terbatas, Penggabungan adalah perbuatan hukum yang dilakukan oleh satu Perseroan atau lebih untuk menggabungkan diri dengan Perseroan lain yang telah ada yang

mengakibatkan aktiva dan pasiva dari Perseroan yang menggabungkan diri beralih karena hukum kepada Perseroan yang menerima penggabungan dan selanjutnya

21

Dari uraian diatas, penggabungan usaha dapat diartikan pembelian ataupun peleburan 2 (dua) perusahaan atau lebih dengan memiliki maksud dan tujuan

tertentu yang diatur dalam hukum. Penggabungan usaha secara umum terbagi menjadi merger dan akuisisi.

2.1.4 Merger

2.1.4.1 Pengertian Merger

Menurut Samsul (2006:69) Merger adalah tindakan dua perusahaan untuk

bergabung menjadi satu dengan menggunakan salah satu nama perusahaan lama, sedangkan satu nama yang lain duhapuskan.

Prihadi (2012:279) menyatakan bahwa merger terjadi apabila sebuah

perusahaan membeli perusahaan target dan seluruh asset dan kewajiban target dipindahkan kepada perusahaan pembeli. Entitas target menjadi hilang dan

bergabung menjadi satu di perusahaan pembeli.

Menurut Moin (2010:5) Merger adalah penggabungan dua atau lebih perusahaan yang kemudian hanya ada satu perusahaan yang tetap hidup sebagai

badan hukum, sementara yang lainnya menghentikan aktivitasnya atau bubar.

Sumber : Moin (2010:7)

Gambar 2.1 Skema Merger Sebelum

Merger Bank

Danamon

Bank Duta

Setelah Merger

22 2.1.4.2Klasifikasi Merger

Menurut Utari et al. (2014:280) merger dapat diklasifikasikan menjadi :

1. Horizontal Merger adalah penggabungan dua perusahaan yang menghasilkan

jenis produk atau jasa yang sama.

2. Vertical Merger adalah penggabungan suatu perusahaan dengan pemasoknya

atau pelanggannya.

3. Congeneric Merger adalah penggabungan perusahaan dalam jenis industri

yang sama, tetapi tidak ada hubungan pelanggan dan pemasok.

4. Conglomerate Merger adalah penggabungan perusahaan yang jenis usahanya

berbeda.

2.1.5 Akuisisi

2.1.5.1 Pengertian Akuisisi

Menurut Samsul (2006:69) Akuisisi adalah tindakan suatu perusahaan untuk memiliki perusahaan lain dengan cara membeli sebagian atau seluruh

sahamnya melalui pasar modal, tanpa mengubah nama perusahaan lain tersebut. Menurut Moin (2010:8) Akuisisi adalah pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan atau perusahaan lain, dan

dalam peristiwa ini baik perusahaan pengambilalih atau yang diambilalih tetap eksis sebagai badan hukum yang terpisah.

Menurut UU No. 40 Tahun 2007 Pasal 1 ayat 11 tentang perseroan terbatas, Akuisisi atau pengambilalihan adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambil alih saham

23 Sumber : Moin (2010:9)

Gambar 2.2 Skema Akuisisi

2.1.5.2 Klasifikasi Akuisisi

Menurut Assauri (2013:131) bentuk akuisisi dapat dibedakan menjadi 3

(tiga) jenis, yaitu: 1. Akuisisi Horizontal

Akuisisi horizontal adalah akuisisi yang dijalankan oleh suatu perusahan

dengan membeli perusahaan pesaing dalam industri yang sama. Akuisisi jenis ini diharapkan untuk meningkatkan penguasaan pasar suatu perusahaan.

2. Akuisisi Vertikal

Akuisisi vertikal adalah akuisisi yang dijalankan suatu perusahaan dengn membeli satu pemasok atau distributor dari barang dan jasa yang dibutuhkan.

Dengan akuisisi ini, perusahaan dapat melakukan pengendalian bahan atau parts tambahan dari suatu rantai nilai.

3. Akuisisi yang Terkait atau Related

Akuisisi related adalah akuisisi yang dilakukan suatu perusahaan atas perusahaan lain dalam suatu industri yang terkait.

Pengendalia Sebelum

Akuisisi PT Semen

Gresik

PT Semen Padang

Setelah Akuisisi

PT Semen Gresik

24 2.1.6 Tahapan Merger dan Akuisisi

Tahapan merger dan akuisisi menurut Moin (2010:112) terdiri dari :

1. Identifikasi awal, perusahaan mencari dan mengumpulkan informasi sebanyak mungkin perusahaan-perusahaan yang potensial untuk diakuisisi. Identifikasi

dapat berupa kekuatan dan kelemahan, pemasaran, kinerja keuangan, kinerja manajemen, sumber daya manusia, organisasi, pemegang saham, sejarah masa

lalu, status perusahaan, posisi dalam industri, ukuran perusahaan.

2. Screening adalah proses menyaring sekaligus memilih mana diantara calon

target tersebut yang paling layak untuk diakuisisi.

3. Penawaran formal, di mana perusahaan membentuk tim untuk bertanggung jawab dalam pelaksanaan merger dan akuisisi yang akan melakukan pendekatan dengan target melalui pemberitahuaan resmi dan tertulis yang

ditujukan kepada manajemen puncak perusahaan target.

4. Due diligence atau uji tuntas adalah investigasi yang menyeluruh dan

mendalam terhadap berbagai aspek perusahaan target. Uji tuntas ini dimaksudkan untuk memberikan informasi sedetail mungkin tentang kondisi

perusahaan target dilihat dari semua aspek seperti aspek hukum, keuangan, organisasi dan sumber daya manusia, pemasaran, teknologi, produksi.

5. Negosiasi/deal, di mana dua pihak perusahaan target harus memberikan persetujuan agar proses akuisisi berjalan normal (tidak terjadi hostile take over)

25

selanjutnya mereka menandatangani nota kesepakatan (memorandum of understanding) sebagai kelanjutan dari deal mereka.

6. Closing merupakan penutupan transaksi merger dan akuisisi. Pada merger,

closing berarti berakhirnya status hukum perusahaan yang dimerger ke dalam

perusahaan hasil merger bersamaan dengan diserahkannya saham perusahaan hasil merger kepada pemegang saham perusahaan yang dimerger. Sedangkan

pada akuisisi, closing berarti diserahkannya pembayaran oleh pengakuisisi kepada pemegang saham perusahaan yang diakuisisi.

7. Integrasi berarti tahap dimulainya “kehidupan baru” setelah perusahaan melakukan penggabungan bisnis sebagai satu kesatuan entitas ekonomi.

Perusahaan hasil merger atau pengakuisisi mulai melaksanakan perencanaan strategik yang telah disusun sebelumnya.

2.1.7 Motif Merger dan Akuisisi

Dalam teori yang diungkapkan Lani Dharmasetya dan Sulaimin (2009) dalam penelitian yang dilakukan oleh (Wangi,2010) di mana motivasi yang melatarbelakangi perusahan melakukan merger dan akuisisi tertuang dalam

beberapa teori, antara lain:

1. Teori Efisiensi

26

menghasilkan keuntungan yang berlipat ganda. Sinergi tersebut dapat berupa sinergi manajemen, sinergi operasi, dan sinergi keuangan.

2. Teori Diversifikasi

Dengan memiliki bidang usaha yang beraneka ragam maka suatu perusahaan

dapat menjaga stabilitas pendapatannya. 3. Teori Kekuatan Pasar

Keinginan untuk meningkatkan pangsa pasar (market share) juga dapat

menjadi salah satu motivasi terjadinya suatu merger. Penggabungan dua atau lebih perusahaan yang sebelumnya saling bersaing menjual produk yang sama,

secara teoritis akan meningkatkan penguasaan pangsa pasar secara berlipat ganda.

4. Teori Keuntungan Pajak

Keuntungan di bidang perpajakan melalui pengurangan kewajiban pembayaran pajak dapat menjadi motivasi yang melatarbelakangi suatu merger. Merger

dapat dipilih untuk meminimalkan pajak dan menggunakan kas yang berlebih dan mengurangi laba kena pajak. Sebagai contoh, perusahaan yang menguntungkan dan berada di rentang pajak tertinggi dapat mengakuisisi

sebuah perusahaan yang memiliki akumulasi kerugian pajak dalam jumlah besar. Kerugian secara pajak ini selanjutnya dapat langsung diubah menjadi

27

5. Teori Undervaluation

Penilaian harta yang lebih rendah dari harga sebenarnya pada suatu perusahaan

akan mendorong minat perusahaan lain untuk menggabungkan diri ke dalam perusahaannya melalui merger.

6. Teori Prestise

Meskipun sulit diterima logika, namun kenyataannya banyak merger dilakukan bukan motivasi ekonomis, melainkan motivasi ingin meningkatkan prestise.

Menurut Pardede (2011:604) ada beberapa alasan atau motif perusahaan untuk melakukan penggabungan atau pengambilalihan, yaitu:

1. Memperbesar ukuran perusahaan

Untuk memperbesar ukurannya, cara yang dapat ditempuh perusahaan adalah melakukan penggabungan atau pengambilalihan dengan perusahaan lain.

2. Menambah jenis barang yang dibuat

Menambah jenis barang agar tidak ketergantungan dengan satu jenis barang

saja dengan cara bergabung atau mengambilalih perusahaan lain yang saat ini sedang membuat barang tersebut.

3. Memperoleh sumber daya – sumber daya penting

Apabila ada satu perusahaan yang membutuhkan sumber daya tertentu di mana perusahaan ini tidak dapat memperolehnya dan apabila ada perusahaan lain

yang dapat memperolehnya, maka sebaiknya bergabung atau mengambilalih perusahaan lain tersebut. Pada tingkat penjualan yang membuatnya impas, yaitu tidak memperoleh laba dan tidak juga menderita rugi, perusahaan tersebut

28 2.1.8 Keunggulan dan Kelemahan Merger dan Akuisisi

Keunggulan dan manfaat merger dan akuisisi menurut Moin (2010:13) :

1. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

2. Memperoleh kemudahan dana/pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah berdiri dan mapan.

3. Memperoleh karyawan yang telah berpengalaman.

4. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal.

5. Memperoleh sistem operasional dan administratif yang mapan.

6. Mengurangi risiko kegagalan karena tidak harus mencari konsumen baru.

7. Menghemat waktu untuk memasuki bisnis baru.

8. Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat. Selain mendapatkan manfaat atau keunggulan, Moin (2010:13) juga

menyatakan kelemahan dari merger dan akuisisi sebagai berikut :

1. Proses integrasi yang tidak mudah.

2. Kesulitan menentukan nilai perusahaan target secara akurat.

3. Biaya konsultan yang mahal.

4. Meningkatkan kompleksitas birokrasi.

5. Biaya koordinasi yang mahal.

6. Seringkali menurunkan moral organisasi.

7. Tidak menjamin peningkatan nilai perusahaan.

29 2.2Tinjauan Penelitian Terdahulu

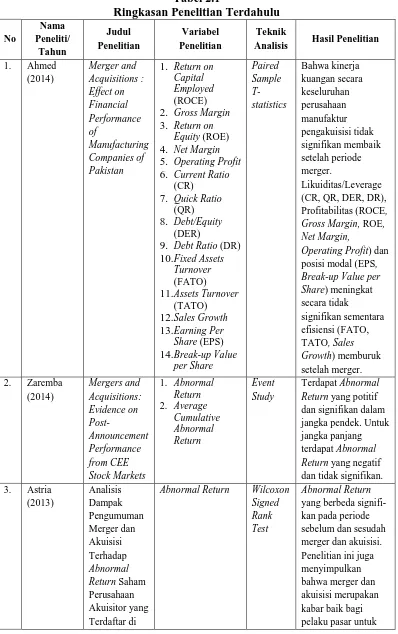

Ahmed (2014) dengan penelitian yang berjudul Merger and Acquisitions :

Effect on Financial Performance of Manufacturing Companies of Pakistan.

Variabel yang digunakan adalah Return on Capital Employed (ROCE), Gross

Margin, Return on Equity (ROE), Net Margin, Operating Profit, Current Ratio

(CR), Quick Ratio (QR), Debt/Equity (DER), Debt Ratio (DR), Fixed Assets Turnover (FATO), Assets Turnover (TATO), Sales Growth, Earning Per Share

(EPS), Break-up Value per Share. Teknik analisis data yang digunakan adalah Paired Sample T-statistics. Hasil penelitian ini menunjukkan bahwa kinerja

kuangan secara keseluruhan perusahaan manufaktur pengakuisisi tidak signifikan membaik setelah periode merger. Likuiditas /Leverage (CR, QR, DER, DR), Profitabilitas (ROCE, Gross Margin, ROE, Net Margin, Operating Profit) dan

posisi modal (EPS, Break-up Value per Share) meningkat secara tidak signifikan sementara efisiensi (FATO, TATO, Sales Growth) memburuk setelah merger.

Zaremba (2014) dalam penelitiannya yang berjudul Mergers and Acquisitions: Evidence on Post-Announcement Performance from CEE Stock

Markets. Variabel yang digunakan adalah Abnormal Return dan Average

Cumulative Abnormal Return. Teknik analisis data yang digunakan adalah event

study. Hasil penelitian membuktikan terdapat Abnormal Return yang potitif dan

signifikan dalam jangka pendek sedangkan untuk jangka panjang terdapat Abnormal Return yang negatif dan tidak signifikan.

Astria (2013) dalam penelitiannya yang berjudul Analisis Dampak

30

Akuisitor yang Terdaftar di BEI Tahun 2006-2008. Variabel yang digunakan merupakan Abnormal Return. Teknik analisis data yang digunakan adalah

Wilcoxon Signed Rank Test. Hasil penelitian memberikan bukti bahwa Abnormal

Return yang berbeda signifikan pada periode sebelum dan sesudah merger dan

akuisisi. Penelitian ini juga menyimpulkan bahwa merger dan akuisisi merupakan kabar baik bagi pelaku pasar untuk berinvestasi di pasar modal.

Gunawan (2013) dalam penelitiannya yang berjudul Kinerja Pasar dan

Kinerja Keuangan Sesudah Merger dan Akuisisi di Bursa Efek Indonesia. Variabel yang digunakan adalah Harga Saham, Current Ratio, Return on Equity,

Total Assets to Total Debt. Teknik analisis data yang digunakan adalah Paired

Sample T-test dan Wilcoxon Signed Rank Test. Hasil penelitan memberikan bukti

bahwa kinerja pasar perusahaan mengalami peningkatan yang signifikan sesudah

merger dan akuisisi, sedangkan kinerja keuangan perusahaan tidak mengalami peningkatan yang signifikan sesudah merger dan akuisisi. pembayaran merger dan

akuisisi menggunakan saham akan menghasilkan kinerja yang lebih baik daripada metode pembayaran tunai.

Hamidah (2013) dalam penelitiannya yang berjudul Perbandingan Kinerja

Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi pada Perusahaan Pengakuisisi yang terdaftar di Bursa Efek Indonesia Periode 2004-2006. Variabel yang digunakan adalah Current Ratio, Total Assets Turnover, Debt

Ratio, Return on Assets, Price Earning Ratio serta teknik analisis data yang

digunakan adalah Paired Sample T-test. Hasil penelitian memberikan bukti bahwa

31

sedangkan terdapat perbedaan yang signifikan untuk Current Ratio, Return on

Assets, Price Earning Ratio setelah perusahaan melakukan merger dan akuisisi.

Dasmanto (2012) dalam penelitiannya yang berjudul Analisis Perbandingan Kinerja Perusahaan dan Abnormal Return Saham pada Perusahaan

Pengakuisisi Sebelum dan Sesudah Merger dan Akuisisi di Bursa Efek Indonesia Periode 2000-2007. Variabel yang digunakan adalah Current Ratio, Quick Ratio, Return on Assets, Return on Equity, Total Debt to Total Assets, Total Debt to

Total Equity, Total Assets Turnover, Pre-tax Operating Cash Flow Return on

Assets dan Abnormal Return. Teknik analisis data yang digunakan adalah uji beda

Paired Sample T-test. Hasil penelitian memberikan bukti bahwa terdapat

perbedaan signifikan untuk Current Ratio, Quick Ratio, Average Abnormal Return, Total Assets Turnover dan pengujian terhadap Return on Assets, Return

on Equity, Total Debt to Total Assets, Total Debt to Total Equity, Pre-tax

Operating Cash Flow Return on Assets tidak terdapat perbedaan yang sigifikan.

Lesmana (2012) dalam penelitiannya yang berjudul Perbedaan Kinerja

Keuangan dan Abnormal Return Sebelum dan Sesudah Akuisisi di BEI. Variabel yang digunakan adalah Current Ratio, Quick Ratio, Debt to Total Assets, Debt to

Total Equity, Total Assets Turnover, Net Profit Margin, Return on Investment,

Return on Equity, Earning Per Share, Abnormal Return. Teknik analisis data yang

digunakan adalah metode deskriptif dengan pendekatan komparatif. Hasil

penelitian memberikan bukti bahwa kinerja keuangan perusahaan pengakuisisi yang melakukan akuisisi dinyatakan tidak ada peningkatan yang signifikan,

32

kinerja keuangan sebelum akuisisi pada perusahaan pengakuisisi. Hal serupa

terjadi pada perusahaan diakuisisi/target.

Dai (2012) dalam penelitiannya yang berjudul Comparative Analysis of Stock Performance to Announcement of Mergers and Acquisitions Deals in China

Mainland and Hong Kong from 2000-2010. Variabel yang digunakan adalah

Abnormal Return (AR), AverageAbnormal Return (AAR), Cumulative Abnormal

Return (CAR). Teknik analisis data yang digunakan adalah Wilcoxon Z-statistic

Test dan Regression. Hasil Penelitian memberikan bukti bahwa AAR dan CAR

pada perusahaan akuisitor di daratan Cina bernilai positif. Di Hong Kong, AAR

positif dan CAR negatif selama periode peristiwa (-5,5). Melalui regresi, daerah akuisisi yang berbeda mempengaruhi return dan metode pembayaran tidak

mempengaruhi AR dan CAR.

Sinha (2010) dalam penelitiannya yang berjudul Measuring Post Merger and Acquisition Performance : An Investigation of Select Financial Sector

Organizations India. Variabel yang digunakan adalah Return on Net Worth

(RONW), Earning Per Share (EPS), Current Ratio (CR), Debt-Equity Ratio (DER), Profit Before Tax, dan Profit Before Tax to Total Income. Teknik analisis

data yang digunakan adalah Wilcoxon Signed Rank Test. Hasil penelitian memberikan bukti bahwa EPSdan DERmengalami perubahan signifikan sebelum dan sesudah merger dan akuisisi perusahaan. RONW, CR, Profit Before Tax to

Total Income tidak mengalami perubahan yang signifikan. Profit Before Tax

33

Ma (2009) dalam penelitiannya yang berjudul Abnormal Returns to Mergers and Acquisitions in Ten Asian Stock Market. Variabel yang digunakan

adalah Abnormal Return dan Cumulative Abnormal Return. Teknik analisis data yang digunakan adalah T-test dan Wilcoxon Z-statistic. Hasil penelitian

membuktikan bahwa pasar modal akan menunjukkan Cumulative Abnormal Return yang positif dan signifikan dalam tiga event window yaitu jendela dua hari

(0,1), jendela tiga hari (-1,+1), dan jendela lima hari (-2,+2).

Widyaputra (2006) dalam penelitiannya berjudul Analisis Perbandingan Kinerja Perusahaan dan Abnormal Return Saham sebelum dan Sesudah Merger

dan Akuisisi pada Bursa Efek Jakarta Periode 1998-2004. Variabel yang digunakan adalah Price Earning Ratio (PER), Price to Book Value (PBV), Earning Per Share (EPS), Operating Profit Margin (OPM), Net Profit Margin

(NPM), Total Assets Turnover (TATO), Return on Assets (ROA), Return on Equity (ROE), dan Abnormal Return. Teknik analisis data yang digunakan adalah

uji beda Wilcoxon Sign Test, uji Manova, dan event study. Hasil penelitian memberikan bukti ada perbedaan signifikan untuk rasio keuangan EPS, OPM, NPM, ROE, dan ROA untuk pengujian 1 tahun sebelum dan 1 tahun setelah

M&A; rasio OPM, dan ROE untuk pengujian 1 tahun sebelum dan 2 tahun setelah M&A; rasio PBV, dan OPM untuk pengujian 2 tahun sebelum dan 1 tahun setelah

34 Tabel 2.1

Ringkasan Penelitian Terdahulu No

Analisis Hasil Penelitian

1. Ahmed

2. Gross Margin 3. Return on

Equity (ROE) 4. Net Margin 5. Operating Profit 6. Current Ratio

(CR) 10.Fixed Assets

Turnover

(FATO)

11.Assets Turnover

(TATO)

12.Sales Growth 13.Earning Per

Share (EPS) 14.Break-up Value

per Share

Gross Margin, ROE, Net Margin,

Operating Profit) dan

posisi modal (EPS,

Break-up Value per Share) meningkat

Return yang potitif

dan signifikan dalam jangka pendek. Untuk jangka panjang terdapat Abnormal

Return yang negatif

dan tidak signifikan. 3. Astria

Abnormal Return Wilcoxon

Signed Rank Test

Abnormal Return

35 Lanjutan Tabel 2.1

No

Analisis Hasil Penelitian

BEI Tahun 2006-2008

berinvestasi di pasar modal. 2. Current Ratio

3. Return on yaran merger dan akuisisi dengan saham akan meng-hasilkan kinerja yang lebih baik daripada pembayaran tunai.

1. Current Ratio

2. Total Assets Turnover

3. Debt Ratio

4. Return on Assets

5. Price Earning Ratio

Debt Ratio dan Total Assets Turnover

sedangkan terdapat perbedaan yang signifikan untuk

Current Ratio, Return on Assets, Price Earning Ratio setelah

perusahaan

1. Current Ratio

2. Quick Ratio

7. Total Assets Turnover

8. Pre-tax

Operating Cash Flow Return on Assets

Current Ratio, Quick Ratio, Average Abnormal Return, Total Assets Turnover

dan pengujian terhadap Return on

Assets, Return on Equity, Total Debt to Total Assets, Total Debt to Total Equity, Pre-tax

36

Return on

Lanjutan Tabel 2.1 No

Analisis Hasil Penelitian

Indonesia Periode 2000-2007

9. Abnormal

Return

Assets tidak terdapat

perbedaan yang

1. Current Ratio

2. Quick Ratio

3. Debt to Total Assets

4. Debt to Total Equity

5. Total Assets Turnover sisi yang melakukan akuisisi dinyatakan tidak ada peningkatan yang signifikan, sedangkan kinerja keuangan sesudah akuisisi lebih tinggi dibandingkan dengan kinerja keuangan sebelum akuisisi pada perusahaan pengakui-sisi. Hal serupa ter-jadi pada perusahaan diakuisisi/target. di Cina bernilai positif. Di Hong Kong, AAR positif dan CAR negatif selama periode peristiwa (-5,5). Melalui regresi, daerah akuisisi yang berbeda mempenga-ruhi return dan metode pembayaran

3. Current Ratio

(CR) 4. Debt-Equity

Ratio (DER)

5. Profit Before Tax nifikan sebelum dan sesudah merger dan akuisisi perusahaan. RONW, CR, Profit

Before Tax to Total Income tidak

37

Sector 6. Profit Before signifikan. Profit.

Lanjutan Tabel 2.1 No

Analisis Hasil Penelitian

Organizations positif setelah M&A 10. Ma (2009) Abnormal

Pasar modal akan menunjukkan CARyang positif dan signifikan dalam tiga

event window yaitu

jendela dua hari (0,1), jendela tiga hari (-1,+1), dan jendela lima hari (-2,+2). 11. Widyaputra

(2006)

1. Price Earning Ratio (PER) 2. Price to Book

Value (PBV) 3. Earning Per

Share (EPS) 4. Operating Profit

Margin (OPM) 5. Net Profit

Margin (NPM) 6. Total Assets

Turnover signifikan untuk rasio keuangan EPS, OPM, NPM, ROE, dan ROA untuk pengujian 1 tahun sebelum dan 1 tahun setelah M&A; rasio OPM, dan ROE untuk pengujian 1 tahun sebelum dan 2 tahun setelah M&A; rasio PBV, dan OPM untuk pengujian 2 tahun sebelum dan 1 tahun setelah M&A; rasio OPM untuk pengujian 2 tahun sebelum dan 2 tahun setelah M&A.

Abnormal return

tidak berbeda setelah merger dan akuisisi.

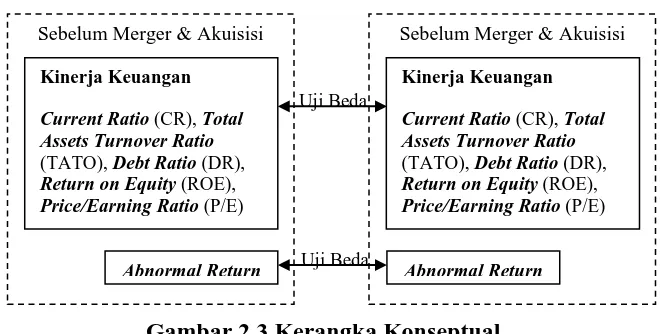

1.3Kerangka Konseptual

38

penelitiannya mengungkapkan bahwa pengukuran pengaruh merger dan akusisi dapat diukur dengan 2 pendekatan yaitu pendekatan harga pasar saham dan

pendekatan akuntansi. Pendekatan harga pasar dalam penelitian ini diukur menggunakan abnormal return saham. Sedangkan pendekatan akuntansi untuk

mengukur kinerja keuangan perusahaan pada penelitian ini menggunakan rasio keuangan yang terdiri dari Current Ratio (CR), Total Assets Turnover Ratio (TATO), Debt Ratio (DR), Return on Equity (ROE), Price/Earning Ratio (P/E).

Tujuan menggabungkan usaha melalui merger dan akusisi secara umum adalah mencapai sinergi. Dengan adanya sinergi maka diharapkan kinerja

perusahaan meningkat secara signifikan dengan menjalankan kegiatan operasinya secara efisien. Semakin efisien perusahaan setelah merger dan akuisisi maka akan tercermin dalam laporan keuangannya dan dapat diukur menggunakan rasio

keuangan. Laporan keuangan yang membaik maka diharapkan agar investor melakukan investasi dengan membeli saham perusahaan yang mengakibatkan

meningkatnya permintaan saham dan kenaikan harga sahamnya.

Begitu pula sebaliknya, apabila perusahaan gagal dalam melakukan sinergi yang berakibat memburuknya kinerja setelah merger dan akuisisi akan tercermin

pada laporan keuangannya maka investor cenderung menjual sahamnya dan mengakibatkan harga saham menurun. Abnormal return terjadi karena reaksi

39

Berdasarkan penjabaran diatas maka kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.3 Kerangka Konseptual 2.4 Hipotesis

Berdasarkan latar belakang dan telaah pustaka yang telah dilakukan maka dapat ditarik hipotesis dalam penelitian ini adalah: Kinerja keuangan perusahaan akuisitor yang diukur dengan Current Ratio (CR), Total Assets Turnover Ratio

(TATO), Debt Ratio (DR), Return on Equity (ROE), Price/Earning Ratio (P/E), dan Abnormal Return (AR) secara parsial berbeda signifikan sebelum dan sesudah

merger dan akuisisi.

Uji Beda Uji Beda

Sebelum Merger & Akuisisi

Kinerja Keuangan

Current Ratio (CR), Total Assets Turnover Ratio

(TATO), Debt Ratio (DR),

Return on Equity (ROE), Price/Earning Ratio (P/E)

Abnormal Return

Sebelum Merger & Akuisisi

Kinerja Keuangan

Current Ratio (CR), Total Assets Turnover Ratio

(TATO), Debt Ratio (DR),

Return on Equity (ROE), Price/Earning Ratio (P/E)