10 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Saham

Saham merupakan efek yang paling popular dan paling sering

diperdagangkan di pasar modal. Menurut Anoraga, Pakarti (2006:54) saham

dapat diartikan sebagai tanda penyertaan modal pada suatu perseroan terbatas

dan memiliki manfaat diantaranya dividen dan capital gain. Artinya, jika

seseorang membeli saham suatu perusahaan, berarti orang tersebut telah

menyertakan modal sebesar jumlah saham yang dibeli. Dividen adalah bagian

dari keuntungan atau laba perusahaan yang dibagikan kepada pemegang

saham, sedangkan capital gain adalah keuntungan yang diperoleh dari selisih

harga jual dengan harga beli saham, dimana harga jual saham lebih tinggi

daripada harga pembeliannya.

Saham terdiri dari beberapa jenis, antara lain saham biasa (common

stock), saham preferen (preferred stock), dan saham harta (treasury stock).

Pemegang saham biasa memiliki hak untuk menentukan arah dan tujuan

perusahaan, dapat memilih dewan komisaris, memiliki hak terdahulu bila

organisasi/perusahaan tersebut menerbitkan saham baru, dan merupakan pihak

terakhir yang mendapatkan pembagian hasil usaha. Saham preferen merupakan

11 yaitu preferen terhadap dividen dan preferen terhadap likuidasi. Pemegang

saham preferen mempunyai hak untuk menerima dividen terlebih dahulu

dibandingkan dengan pemegang saham biasa. Selain itu, pemegang saham

preferen juga memiliki prioritas untuk memperoleh aktiva perusahaan terlebih

dahulu pada saat terjadinya likuidasi perusahaan. Saham preferen dapat ditukar

menjadi saham biasa jika terdapat kesepakatan antara pemegang saham dan

perusahaan penerbit. Saham yang biasa dijual di Bursa efek adalah saham

biasa, sedangkan saham preferen tidak dijual di bursa efek. Saham harta atau

saham treasuri merupakan saham perusahaan penerbit yang diperoleh kembali.

Saham harta yang sudah diperoleh dapat dilepas kembali.

Ditinjau dari kinerja perdagangannya, maka saham dapat dikelompokkan

menjadi :

a. Blue Chip Stock

Merupakan saham suatu perusahaan yang memiliki reputasi tinggi

dan sebagai leader di industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar dividen.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan

membayar dividen lebih tinggi daripada rata-rata dividen yang

dibayarkan pada tahun sebelumnya.

12 Merupakan saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang

mempunyai reputasi tinggi.

d. Speculative Stock

Merupakan saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemungkinan penghasilan yang tinggi di masa

mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Merupakan saham yang tidak terpengaruh oleh kondisi ekonomi

makro maupun situasi bisnis secara umum.

Berdasarkan cara peralihannya, saham dapat diklasifikasikan menjadi :

a. Saham atas Nama (Registered Stock)

Saham atas nama merupakan saham dimana nama pemilik saham

tertera di atas saham tersebut dan cara peralihan saham ini harus

melalui pencatatan dokumen peralihan.

b. Saham atas Unjuk (Bearer Stock)

Saham atas unjuk adalah saham dimana nama pemilik saham tidak

tertera di atas saham, sehingga otomatis pemegang saham dianggap

sebagai pemilik saham. Oleh karena itu, orang yang dapat

13 2.1.2. Harga Saham

Harga saham pada dasarnya menunjukkan nilai dari suatu perusahaan

yang menggambarkan kekayaan para pemegang saham tersebut. Harga saham

mengalami fluktuasi naik dan turun yang terbentuk dari permintaan dan

penawaran (demand and supply) dari saham tersebut di pasar sekunder.

Harga saham dipengaruhi oleh berbagai faktor, baik yang berasal dari

internal perusahaan (faktor fundamental, kinerja keuangan, dan kinerja

manajemennya) maupun eksternal perusahaan (faktor makro). Beberapa faktor

yang berasal dari eksternal perusahaan antara lain tingkat suku bunga, inflasi,

nilai tukar mata uang, kebijakan pemerintah, sentimen pasar, penggabungan

usaha, kondisi politik maupun sosial suatu negara.

Menurut Weston dan Bringham (2001:26), faktor-faktor yang

mempengaruhi harga saham antara lain adalah :

a. Laba per Lembar Saham (Earning Per Share)

Laba per saham yang lebih tinggi menunjukkan bahwa investor

akan menerima laba yang lebih tinggi atas saham yang dimilikinya,

sehingga dapat memperoleh tingkat pengembalian yang cukup

baik. Dengan demikian, investor lebih tertarik dan terdorong untuk

berinvestasi lebih besar pada saham tersebut, sehingga harga saham

perusahaan tersebut akan meningkat.

b. Tingkat Bunga

Apabila suku bunga naik, maka investor lebih tertarik untuk

14 memperoleh bunga yang tinggi dengan risiko yang lebih kecil. Hal

ini dapat menurunkan harga saham. Demikian juga sebaliknya, jika

suku bunga turun, maka investor lebih tertarik untuk berinvestasi

dalam saham karena menguntungkan sehingga harga saham akan

naik.

c. Jumlah Kas Dividen yang Dibagikan

Peningkatan dalam jumlah kas dividen yang dibagikan dapat

meningkatkan kepercayaan pemegang saham karena pada

dasarnya, investor menginginkan jumlah kas dividen yang lebih

besar, sehingga harga saham akan naik.

d. Jumlah Laba yang Didapat Perusahaan

Pada dasarnya, investor lebih tertarik untuk berinvestasi pada

perusahaan yang menunjukkan kinerja yang baik. Jumlah laba yang

diperoleh perusahaan merupakan salah satu indikator apakah

perusahaan tersebut berkinerja baik. Jadi, investor lebih tertarik

untuk membeli saham perusahaan yang labanya tinggi karena

menunjukkan prospek lebih cerah, sehingga harga sahamnya pun

lebih tinggi.

e. Tingkat Risiko dan Pengembalian

Tingkat risiko yang tinggi biasanya akan menghasilkan tingkat

pengembalian yang lebih tinggi juga. Dengan demikian, jika

tingkat risiko dan proyeksi laba yang diharapkan meningkat, maka

15 Menurut Rusdin (2006:74), nilai saham dapat dibedakan menjadi

beberapa jenis, antara lain :

a. Nilai Nominal (nilai pari)

Nilai pari merupakan nilai yang tercantum dalam sertifikat saham

yang bersangkutan.

b. Nilai Dasar

Pada dasarnya, harga dasar saham ditentukan dari harga perdana

saham, yaitu harga saham pada saat pertama kali diterbitkan. Harga

dasar ini akan berubah karena adanya tindakan dari para emiten

yang berkaitan dengan saham tersebut, seperti stock split, waran,

right issue, dan sebagainya.

c. Nilai Pasar

Nilai pasar saham menunjukkan harga jual beli saham yang sedang

terjadi pada pasar sekunder. Harga ini pada dasarnya terbentuk oleh

permintaan dan penawaran di pasar modal. Jika bursa sudah tutup,

maka nilai pasar saham yang berlaku adalah harga penutupan

terakhirnya.

Dalam melakukan investasi terhadap saham-saham yang beredar di pasar

modal, pada umumnya para investor menggunakan berbagai macam analisis

untuk meminimalisasi kerugian yang timbul akibat kesalahan dalam memilih

suatu saham tertentu. Berbagai analisis juga diperlukan untuk

16 atau penilaian terhadap surat berharga dalam pasar modal pada umumnya

dibedakan menjadi analisis fundamental dan analisis teknikal.

Analisis fundamental pada dasarnya mempelajari hubungan antara harga

saham dengan kondisi keuangan perusahaan, karena nilai suatu saham sangat

dipengaruhi oleh kinerja perusahaan tersebut. Investor menggunakan analisis

ini untuk memastikan bahwa saham suatu perusahaan yang dibeli adalah saham

dari perusahaan yang berkinerja baik atau setidaknya tidak berkinerja buruk,

sehingga dapat meminimalkan kemungkinan bahwa saham yang dibeli

berpotensi untuk di-delisting dari bursa. Analisis fundamental dapat juga

dipakai untuk menganalisis tingkat kewajaran dari harga pasar suatu saham.

Analisis fundamental mencakup analisis terhadap keuangan perusahaan dengan

menggunakan data-data historis, menganalisis rasio keuangannya, analisis

terhadap kondisi makro yang berpengaruh terhadap perusahaan, dan

sebagainya.

Analisis teknikal sering dipakai oleh investor yang cukup aktif di pasar

saham dan yang sering melakukan jual beli saham. Analisis teknikal

dilakukan dengan mengamati pergerakan harga saham sesuai dengan

kemungkinan teknis dari historikal data statistik pada jangka waktu tertentu.

Data historis yang digunakan diproyeksikan ke dalam grafik yang biasanya

menunjukkan kecenderungan pasar terhadap suatu saham tertentu. Biasanya

analisis teknikal digunakan untuk analisis jangka pendek dan menengah,

sedangkan analisis fundamental cenderung digunakan untuk analisis jangka

17 2.1.3. Metode Penilaian Harga Saham

Dengan menggunakan beberapa metode penilaian saham, investor dapat

mengetahui apakah harga suatu saham yang ditawarkan di Bursa Efek terlalu

mahal (over valued) atau terlalu murah (undervalued). Jika harga saham dinilai

terlalu mahal, maka investor disarankan untuk menghindari investasi pada

saham tersebut. Jika investor telah memiliki saham yang overvalued maka

secara teoritis, investor sebaiknya menjual kembali saham tersebut. Sebaliknya,

jika saham dinilai undervalued maka investor disarankan untuk segera

membelinya untuk dijual kembali jika harga saham mengalami kenaikan.

Metode-metode yang sudah umum digunakan untuk analisis pasar modal

antara lain :

a. Metode Price Earning Ratio (Metode PER)

Metode ini digunakan untuk menentukan nilai intrinsik saham

dengan cara menghitung besar perkiraan return yang akan diperoleh

atas suatu saham. Metode PER dihitung dengan membandingkan harga

saham terhadap laba per saham (EPS). PER menggambarkan jangka

waktu pengembalian atas saham yang diinvestasikan. Semakin tinggi

PER suatu saham, berarti semakin lama waktu pengembalian investasi

pada saham tersebut. Oleh karena itu, investor sebaiknya memilih

saham-saham dengan PER yang kecil, karena waktu pengembalian ats

18 b. Metode Perkiraan Pendapatan (metode Using Earnings Forecast)

Metode ini dihitung didasarkan bahwa manajemen perusahaan

menahan sebagian dari pendapatannya, karena pada umumnya, setiap

perusahaan go-public tidak akan membagikan seluruh laba yang

diperoleh pada periode tersebut kepada pemegang saham sebagai

dividen sehubungan adanya kebijakan bahwa sebagian laba akan masuk

sebagai tambahan modal (laba ditahan) atau digunakan untuk

pengembangan usahanya. Metode ini juga digunakan untuk

menentukan nilai intrinsik saham. Penilaian harga saham dengan

menggunakan model perkiraan pendapatan ini memasukkan adanya

unsur berapa besar pendapatan yang dibagikan perusahaan kepada

masing-masing investor serta adanya unsur tingkat bunga yang berlaku

umum.

c. Metode Price to Book Value (metode PBV)

Metode PBV menggambarkan seberapa besar para investor

menghargai nilai buku saham suatu perusahaan. Metode ini dihitung

dengan membandingkan antara harga pasar saham dengan nilai buku

per lembar saham. Semakin tinggi rasio PBV, maka semakin tinggi

apresiasi pasar terhadap prospek perusahaan. Dengan rasio ini, maka

investor dapat mengetahui sudah berapa kali harga pasar saham

dihargai lebih dari nilai bukunya. Dengan demikian, investor akan

mendapatkan gambaran mengenai harga suatu saham, apakah harga

19 saham berkinerja baik ternyata masih memiliki PBV yang rendah

dibandingkan rata-rata PBV saham di sektornya, artinya harga saham

tersebut masih berpotensi untuk naik. Rasio PBV ini lebih efektif jika

digunakan untuk membandingkan saham-saham pada sektor ekonomi

yang sama, karena kewajaran rasio PBV dapat berbeda diantara

berbagai sektor.

2.1.4. Konsep Laba

Pada umumnya, laba merupakan ringkasan hasil bersih aktivitas operasi

usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan. Laba

adalah sebuah indikator profitabilitas perusahaan, sehingga laba dapat

menunjukkan kekayaan pemegang saham dari satu ke periode ke periode

berikutnya.

Konsep laba ekonomi berbeda dengan konsep laba akuntansi. Laba

dalam ilmu ekonomi murni adalah peningkatan dalam kekayaan investor

setelah dikurangi dengan biaya-biaya. Laba ekonomi mencakup baik

komponen yang sudah direalisasikan maupun yang belum. Penekanan laba

ekonomi adalah untuk mengukur perubahan nilai dari pemegang saham, yang

mengukur seluruh kejadian pada suatu periode secara komprehensif. Sementara

itu, laba akuntansi didefinisikan sebagai selisih pendapatan dengan biaya-biaya

yang dikeluarkan dalam rangka menghasilkan pendapatan tersebut.

Pengakuan pendapatan merupakan titik awal dari pengakuan laba. Suatu

pendapatan dapat diakui apabila telah memenuhi dua kondisi yaitu telah atau

20 andal untuk mendapatkan kas) dan telah dihasilkan (perusahaan telah

menyelesaikan seluruh kewajibannya dan proses perolehan labanya telah

selesai).

Ahmed Belkaoui (2000:332) menyatakan bahwa laba akuntansi

didefinisikan sebagai perbedaan antara pendapatan yang direalisasikan yang

berasal dari transaksi suatu periode dan berhubungan dengan biaya historis.

Laba akuntansi atau laba yang dilaporkan ditentukan berdasarkan konsep

akuntansi akrual.

Menurut Suwardjono (2005:456), laba akuntansi dengan berbagai

interpretasi diharapkan dapat digunakan antara lain :

a. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan dalam tingkat pengembalian atas investasi.

b. Pengukur prestasi atau kinerja badan usaha dan manajemen. c. Dasar penentuan besarnya pengenaan pajak.

d. Alat pengendalian alokasi sumber daya ekonomik suatu negara. e. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

publik.

f. Alat pengendalian terhadap debitor dalam kontrak utang. g. Dasar kompensasi dan pembagian bonus.

h. Alat motivasi manajemen dalam pengendalian perusahaan. i. Dasar pembagian dividen.

Laba merupakan unsur yang paling diminati di pasar uang, karena laba

secara langsung menggambarkan kinerja perusahaan tersebut. Laba yang besar

dari suatu perusahaan akan menarik investor untuk menanamkan dananya dan

juga meningkatkan kepercayaan kreditor untuk meminjamkan dana apabila

dibutuhkan oleh perusahaan tersebut. Dengan laba yang tinggi, kekayaan

21 para pemegang saham. oleh karena itu, laba bersih suatu perusahaan biasanya

menjadi perhatian utama dalam usaha meningkatkan kinerjanya.

2.1.5. Arus Kas

Laporan arus kas adalah salah satu unsur dari laporan keuangan yang

berisi informasi mengenai aliran kas perusahaan, baik yang digunakan untuk

aktivitas operasional, untuk investasi, dan sumber pendanaan. Laporan arus kas

melaporkan arus kas masuk dan arus kas keluar yang utama dari suatu

perusahaan selama satu periode, sehingga merupakan ringkasan penerimaan

dan pengeluaran perusahaan selama periode tersebut.

Menurut PSAK No.2 (2004), “laporan arus kas harus melaporkan arus

kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi,

investasi, dan pendanaan.”

Arus kas aktivitas operasi merupakan arus kas yang mempengaruhi laba

bersih perusahaan. Ada dua metode yang dapat digunakan untuk pelaporan

arus kas dari aktivitas operasi :

a. Metode Langsung

Metode ini melaporkan sumber kas operasi yang berasal dari

penerimaan pelanggan dan penggunaan kas operasi yang meliputi

pembayaran kepada pemasok atas barang dagangan serta kas yang

digunakan untuk beban operasi dan membayar gaji pegawai.

22 Metode ini melaporkan arus kas operasi yang dimulai dengan cara

menyesuaikan laba atau rugi bersih dengan beban dan pendapatan

yang tidak melibatkan penerimaan dan pembayaran kas.

Aktivitas investasi merupakan aktivitas perusahaan yang melibatkan

pembelian atau pelepasan aktiva tetap perusahaan, aktiva tidak berwujud,

maupun jenis investasi lainnya. Arus kas masuk dari aktivitas investasi

umumnya berasal dari penjualan, sedangkan arus kas keluar berasal dari

pembeli atas aktiva dan investasi jangka panjang tersebut. Arus kas aktivitas

investasi merupakan pencerminan penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

pendapatan dan arus kas masa depan dan melibatkan aktiva jangka panjang.

Aktivitas pendanaan merupakan aktivitas perusahaan yang melibatkan

perubahan dalam komposisi ekuitas perusahaan. Arus kas masuk dari aktivitas

ini pada umumnya berasal dari penerbitan sekuritas utang maupun ekuitas,

seperti penerbitan saham, obligasi, wesel. Arus kas keluar dari aktivitas

pendanaan umumnya berasal dari pelunasan pinjaman, penarikan saham

perusahaan (saham treasuri), dan pembayaran dividen kepada para pemegang

saham.

Menurut PSAK No.2 paragraf 3 dan 4, laporan arus kas memiliki

beberapa informasi yang bermanfaat bagi pemakainya :

23 serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

2. Informasi dalam arus kas dapat bermanfaat untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta memungkinkan para pemakai laporan keuangan untuk mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

3. Informasi arus kas juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

4. Informasi arus kas sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan.

5. Informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan laporan keuangan.

Dengan menganalisis laporan arus kas, pemakai laporan keuangan dapat

mengetahui apakah perusahaan telah menggunakan aktiva lancar kas dan setara

kasnya secara efektif dan efisien. Penggunaan aktiva secara efektif dan efisien

akan menghasilkan kinerja yang lebih memuaskan sehingga pada akhirnya

akan meningkatkan laba perusahaan.

2.1.6. Analisis Laporan Keuangan

Laporan keuangan pada dasarnya adalah output dari suatu proses

akuntansi yang menggambarkan aktivitas dan kinerja keuangan perusahaan

secara keseluruhan. Menurut Ikatan Akuntan Indonesia (2004:13), laporan

keuangan yang lengkap terdiri dari :

a. Neraca

b. Laporan Laba Rugi

24 d. Laporan Arus Kas

e. Catatan atas Laporan Keuangan

Data-data yang terkandung dalam laporan keuangan apabila dianalisis dapat

menghasilkan informasi yang bermanfaat untuk pengambilan keputusan.

Analisis laporan keuangan pada dasarnya adalah menganalisis posisi

keuangan perusahaan untuk menentukan kinerjanya di masa depan dengan

menggunakan laporan keuangan. Analisis tersebut merupakan salah satu faktor

yang mempengaruhi pengambilan keputusan, terutama keputusan investasi dan

keputusan pendanaan. Bagi investor, analisis laporan keuangan dapat

membantu untuk memahami apakah investasi pada suatu perusahaan tertentu

merupakan keputusan yang tepat atau dapat menimbulkan risiko yang

merugikan investor tersebut. Bagi kreditor dan bank, analisis terhadap laporan

keuangan dapat membantu untuk memahami apakah keputusan untuk

memberikan pinjaman dana kepada perusahaan tersebut adalah keputusan yang

tepat, yang dapat dilihat dari rasio likuiditasnya. Bagi pemegang saham,

analisis dapat membantu untuk memahami kinerja perusahaan, sehingga dapat

digunakan untuk membuat perencanaan ke depan.

Menurut Harahap (2008:190), analisis laporan keuangan adalah :

25 Menurut Subramanyam dan John Wild (2010:34), alat-alat penting yang

digunakan untuk menganalisis laporan keuangan terdiri dari :

a. Analisis laporan keuangan komparatif

Analisis ini dilakukan dengan menelaah neraca, laporan laba rugi,

laporan arus kas yang berurutan dari satu periode ke periode

lainnya, yaitu dengan membandingkan perubahan dari tahun ke

tahun atau dengan analisis terhadap tren angka indeks.

b. Analisis laporan keuangan common-size

Laporan common-size terutama berguna untuk perbandingan antar

perusahaan karena laporan keuangan perusahaan yang berbeda

dibuat dalam format common-size. Analisis ini berguna untuk

memahami pembentukan internal laporan keuangan suatu

perusahaan.

c. Analisis rasio

Analis rasio dapat mengungkapkan hubungan penting dan menjadi

dasar perbandingan dalam menemukan kondisi dan tren yang sulit

untuk dideteksi dengan mempelajari masing-masing komponen

yang membentuk rasio. Rasio bermanfaat bila diinterpretasikan

dalam perbandingan dengan rasio tahun sebelumnya atau standar

yang telah ditentukan sebelumnya, maupun rasio pesaing.

d. Analisis arus kas

Analisis arus kas terutama digunakan sebagai alat untuk

26 digunakan dalam peramalan arus kas dan bagian dari analisis

likuiditas.

e. Valuasi

Valuasi adalah menentukan estimasi nilai intrinsik sebuah

perusahaan atau sahamnya. Dasarnya adalah teori nilai sekarang

(present value theory) yang menyatakan bahwa nilai uang atau efek

ekuitas sam dengan jumlah seluruh hasil yang diharapkan dari efek

di masa depan yang didiskontokan ke saat ini dengan menggunakan

tingkat diskonto yang tepat.

2.1.7. Rasio Keuangan

Menurut Siegel,dkk (1999 : 45), rasio merupakan hubungan antara satu

jumlah dan jumlah yang lainnya. Secara sederhana, rasio merupakan

perbandingan jumlah.

Rasio keuangan merupakan sebuah alat analisis yang digunakan untuk

menilai kinerja keuangan perusahaan, yaitu dengan membandingkan data-data

keuangan yang terdapat pada laporan keuangan. Munawir (2002:31)

menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan ada

empat, yaitu mengetahui tingkat likuiditas, tingkat solvabilitas, tingkat

rentabilitas, dan tingkat stabilitas. Analisis terhadap rasio keuangan akan

membantu pengguna laporan keuangan untuk membuat keputusan, baik

keputusan pendanaan, investasi, dan sebagainya. Dengan demikian, para

27 perusahaan di masa mendatang. Analisis rasio keuangan merupakan salah satu

cara menginterpretasi informasi yang terdapat dalam laporan keuangan.

Menurut Subramanyam, dkk (2010:44), rasio keuangan yang secara

umum digunakan antara lain :

1. Likuiditas

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya, yang terdiri dari Rasio Lancar

(Current ratio), Rasio Cepat (Quick Ratio), Waktu Penagihan

(Collection Period), Jumlah hari untuk menjual persediaan (days to

sell inventory).

2. Struktur Modal atau Solvabilitas

Rasio ini digunakan untuk menilai kemampuan perusahaan dalam

memenuhi kewajiban jangka panjangnya, terdiri dari Total Utang

terhadap Ekuitas (total debt to equity), Utang Jangka Panjang

terhadap Ekuitas (long term debt to equity), Kelipatan bunga

dihasilkan (times interest earned).

3. Tingkat Pengembalian Investasi

Rasio ini digunakan untuk menilai kompensasi keuangan kepada

penyedia pendanaan ekuitas dan utang. Rasio ini terdiri dari Return

on Assets (ROA) dan Return on Equity (ROE).

4. Kinerja Operasi atau Rasio Rentabilitas

Rasio ini digunakan untuk mengevaluasi kinerja perusahaan dalam

28 Margin Laba Kotor (Gross Profit Margin), Margin Laba Operasi

(Operating Profit Margin), Margin Laba Bersih (Net Profit

Margin).

5. Pemanfaatan Aset

Rasio ini digunakan untuk menilai efektivitas dan intensitas aset

dalam menghasilkan penjualan, mengukur kemampuan perusahaan

dalam mengelola aset-asetnya sehingga memberikan aliran kas

masuk bagi perusahaan. Rasio keuangan ini terdiri dari rasio

perputaran kas (cash turnover), perputaran piutang usaha (account

receivable turnover), perputaran persediaan (inventory turnover),

perputaran modal kerja (working capital turnover), perputaran aset

tetap, dan perputaran total aset (total asset turnover).

6. Ukuran Pasar

Rasio ukuran pasar menilai dan mengukur harga pasar relatif

terhadap nilai buku perusahaan, yang terdiri dari rasio harga

terhadap laba (price earning ratio), hasil dividen (dividend yield),

tingkat pembayaran dividen (dividend payout ratio), harga

terhadap nilai buku (price to book value).

Menurut Harahap (2008:298), analisis rasio mempunyai keunggulan

sebagai berikut :

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

29 d. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi. e. Menstandarisir ukuran perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Dari banyaknya rasio keuangan yang dapat digunakan untuk menilai

kinerja suatu perusahaan, peneliti memilih beberapa rasio yang dinilai memiliki

pengaruh terhadap harga saham suatu perusahaan. Rasio keuangan yang

digunakan dalam penelitian ini adalah :

2.1.7.1. Current Ratio (CR)

Menurut Munawir (2002 : 71),

“rasio lancar digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, juga sangat membantu manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, dan juga penting bagi kreditor dan pemegang saham yang setidaknya ingin mengetahui prospek dari dividen dan pembayaran bunga di masa yang akan datang.”

Rasio lancar (current ratio) merupakan rasio yang paling umum

digunakan untuk mengetahui kesanggupan perusahaan dalam memenuhi

kewajiban jangka pendek tepat pada waktunya menggunakan aktiva

lancar. Rasio ini dihitung dengan cara membandingkan aktiva lancar

perusahaan dengan kewajiban lancar. Nilai rasio yang semakin tinggi

menunjukkan bahwa perusahaan tersebut semakin likuid karena memiliki

aset yang cukup dan lebih banyak dalam melunasi kewajiban jangka

pendeknya. Namun, rasio lancar yang terlalu tinggi juga menujukkan

30 aktiva lancar yang terlalu banyak seharusnya dapat digunakan

perusahaan untuk membayar utang jangka panjangnya atau melakukan

investasi yang dapat menghasilkan tingkat pengembalian dan keuntungan

bagi perusahaan.

Rumus untuk menghitung rasio lancar :

𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝑅𝑅𝑅𝑅𝐶𝐶𝑅𝑅𝑅𝑅 = 𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐴𝐴𝐴𝐴𝐴𝐴𝐶𝐶𝐶𝐶𝐴𝐴 𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐿𝐿𝑅𝑅𝑅𝑅𝑖𝑖𝑅𝑅𝑖𝑖𝑅𝑅𝐶𝐶𝑅𝑅𝐶𝐶𝐴𝐴

2.1.7.2. Price Earning Ratio (PER)

Rasio PER merupakan sebuah alat analisis yang penting bagi

investor pada saat melakukan investasi pada saham. Rasio ini dihitung

dengan membandingkan nilai pasar dengan laba per sahamnya (EPS).

Tujuan dari analisis terhadap PER adalah memprediksi kapan atau berapa

kali laba yang dihasilkan perusahaan dibandingkan dengan harga

sahamnya pada periode tertentu. Dengan demikian, investor dapat

mengetahui jangka waktu pengembalian investasi pada saham tersebut,

sehingga investor dapat membandingkannya dengan tingkat

pengembalian saham lainnya. Jika PER dari suatu saham adalah enam

kali, berarti harga pasar suatu saham adalah enam kali dari EPS. Artinya,

modal investasi saham itu akan kembali dalam waktu enam tahun karena

31 PER pada umumnya digunakan dalam perbandingannya antara

saham-saham yang berada dalam industri sejenis. Semakin kecil PER

akan semakin baik karena pengembalian investasi saham tersebut

semakin cepat, sehingga saham dengan PER yang kecil akan lebih

menarik dibandingkan saham dengan PER yang besar. PER tinggi juga

dapat berarti bahwa apresiasi atau penilaian investor yang tinggi akan

saham tersebut sehingga permintaan terhadap saham tersebut sangat

tinggi yang pada akhirnya menaikkan harga saham.

Rumus untuk menghitung Price Earning Ratio (PER) :

𝑃𝑃𝐶𝐶𝑅𝑅𝑃𝑃𝐶𝐶𝐸𝐸𝑅𝑅𝐶𝐶𝐶𝐶𝑅𝑅𝐶𝐶𝐸𝐸𝑅𝑅𝑅𝑅𝐶𝐶𝑅𝑅𝑅𝑅 = 𝑀𝑀𝑅𝑅𝐶𝐶𝑀𝑀𝐶𝐶𝐶𝐶𝑃𝑃𝐶𝐶𝑅𝑅𝑃𝑃𝐶𝐶 𝐸𝐸𝑃𝑃𝐸𝐸

2.1.7.3. Price to Book Value (PBV)

Rasio PBV dapat menunjukkan seberapa besar para investor

menghargai nilai buku saham suatu perusahaan. Rasio ini

menggambarkan sudah berapa kali market value suatu saham dihargai

dari book value. Dengan demikian, investor dapat mengetahui apakah

harga pasar saham tersebut sudah relatif mahal atau ternyata masih

murah. Rasio PBV dapat memberikan gambaran potensi pergerakan

harga suatu saham. Jika suatu saham dari perusahaan yang berkinerja

baik memiliki PBV yang masih rendah, harga saham tersebut masih

32 Semakin tinggi ratio PBV suatu saham, berarti semakin tinggi

apresiasi pasar terhadap prospek perusahaan, namun di sisi lain juga

meningkatkan risiko bagi investor, karena harga saham dengan PBV

yang tinggi juga berpotensi untuk turun ataupun dikarenakan kinerja

keuangan yang sangat buruk sehingga nilai buku saham tersebut sangat

rendah. Menurut Mangasa (2010:68), “secara teoritis rasio PBV yang

wajar adalah sebesar 2 kali atau dengan kata lain harga saham

dikategorikan masih wajar dalam kaitannya dengan tingkat risiko

investasi, apabila harga saham perusahaan adalah dua kali nilai buku

suatu perusahaan.”

Rumus untuk menghitung Price Book Value :

𝑃𝑃𝐶𝐶𝑅𝑅𝑃𝑃𝐶𝐶𝐶𝐶𝑅𝑅𝐵𝐵𝑅𝑅𝑅𝑅𝑀𝑀𝑣𝑣𝑅𝑅𝑖𝑖𝐶𝐶𝐶𝐶 = 𝑀𝑀𝑅𝑅𝐶𝐶𝑀𝑀𝐶𝐶𝐶𝐶𝑣𝑣𝑅𝑅𝑖𝑖𝐶𝐶𝐶𝐶𝑅𝑅𝑜𝑜𝐶𝐶𝑅𝑅𝐶𝐶𝐶𝐶𝑅𝑅𝐶𝐶𝐴𝐴𝐶𝐶𝑅𝑅𝑃𝑃𝑀𝑀 𝐵𝐵𝑅𝑅𝑅𝑅𝑀𝑀𝑉𝑉𝑅𝑅𝑖𝑖𝐶𝐶𝐶𝐶𝑅𝑅𝑜𝑜𝐶𝐶𝑅𝑅𝐶𝐶𝐶𝐶𝑅𝑅𝐶𝐶𝐴𝐴𝐶𝐶𝑅𝑅𝑃𝑃𝑀𝑀

2.1.8. Saham Perusahaan LQ 45

Indeks LQ45 merupakan salah satu bagian dari Indeks Harga Saham

Gabungan (IHSG). Beberapa indeks lainnya yang merupakan bagian dari IHSG

adalah Jakarta Islamic Index (JII), Kompas 100, Bisnis-27, dan indeks

sektoral. Perusahaan yang masuk dalam indeks LQ45 di Bursa Efek Indonesia

merupakan 45 perusahaan terpilih yang paling likuid dengan nilai kapitalisasi

yang besar.

Kriteria-kriteria agar suatu saham dapat masuk dalam indeks LQ 45

33 a. Masuk dalam rangking 60 besar dari total transaksi saham di pasar

regular, dilihat dari rata-rata transaksi selama 12 bulan terakhir.

b. Saham tersebut juga harus masuk ke dalam peringkat teratas tingkat

kapitalisasi pasar, yang dilihat berdasarkan rata-rata selama 12 bulan

terakhir.

c. Saham tersebut telah tercatat di Bursa Efek Indonesia (BEI) selama

minimum tiga bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhan dari

perusahaan, frekuensi perdagangan, dan jumlah hari perdagangan

transaksi pasar reguler harus baik.

Faktor-faktor yang berperan dalam pergerakan indeks LQ45 antara lain :

a. Tingkat suku bunga Sertifikat Bank Indonesia (SBI) sebagai

patokan investasi di pasar keuangan Indonesia.

b. Tingkat toleransi investor terhadap risiko

c. Saham-saham penggerak indeks yang notabenenya merupakan

saham berkapitalisasi pasar besar di BEI.

Perusahaan yang masuk dalam kategori LQ45 pada umumnya adalah

perusahaan yang berkinerja baik dan memiliki tingkat likuidasi yang baik. Oleh

karena itu, saham-saham dalam indeks ini pada umumnya menjadi incaran

investor untuk menanamkan investasinya. Penetapan saham-saham perusahaan

go-public yang masuk dalam kategori 45 saham terlikuid tersebut dievaluasi

34 ini adalah untuk menginformasikan kepada investor bahwa secara teoritis,

saham-saham yang berada kategori ini memiliki risiko yang cenderung lebih

kecil dibandingkan saham lainnya karena tingkat likuiditasnya yang lebih

tinggi. Oleh karena itu, saham indeks LQ45 ini merupakan saham yang paling

aktif diperdagangkan di Bursa Efek Indonesia sehingga disebut 45 saham

terlikuid.

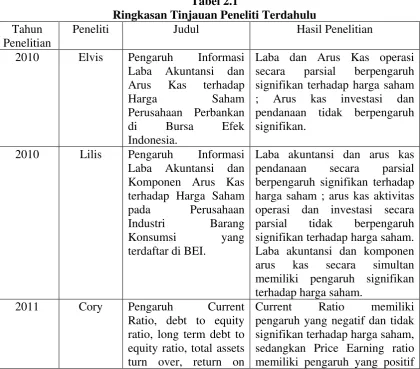

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan pengaruh laba bersih,

arus kas operasi, dan rasio keuangan terhadap harga saham antara lain :

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu Tahun

Penelitian

Peneliti Judul Hasil Penelitian

2010 Elvis Pengaruh Informasi Laba Akuntansi dan Arus Kas terhadap

Harga Saham Perusahaan Perbankan

di Bursa Efek Indonesia.

Laba dan Arus Kas operasi secara parsial berpengaruh signifikan terhadap harga saham ; Arus kas investasi dan pendanaan tidak berpengaruh signifikan.

2010 Lilis Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas terhadap Harga Saham pada Perusahaan Industri Barang Konsumsi yang terdaftar di BEI.

Laba akuntansi dan arus kas pendanaan secara parsial berpengaruh signifikan terhadap harga saham ; arus kas aktivitas operasi dan investasi secara parsial tidak berpengaruh signifikan terhadap harga saham. Laba akuntansi dan komponen arus kas secara simultan memiliki pengaruh signifikan terhadap harga saham.

2011 Cory Pengaruh Current

Ratio, debt to equity ratio, long term debt to equity ratio, total assets turn over, return on

35 investment, return on

equity, dan price earning ratio terhadap harga saham pada perusahaan real estate dan property yang terdaftar di BEI

dan tidak signifikan terhadap harga saham.

2011 Ronauli Pengaruh Informasi Arus kas dan Rasio Profitabilitas terhadap Harga Saham pada Perusahaan Real Estate dan Properti yang terdaftar di BEI..

Secara parsial hanya arus kas pendanaan dan Laba bersih yang berpengaruh secara signifikan, sedangkan arus kas investasi dan operasi tidak berpengaruh signifikan. Arus kas dan laba bersih secara simultan berpengaruh signifikan.

2012 Anestasya Pengaruh Perubahan Rasio Fundamental Keuangan dan Tingkat Suku Bunga terhadap Harga saham pada Perusahaan Makanan Minuman yang terdaftar di BEI.

Hasil dari penelitian ini menunjukkan secara parsial, PER berpengaruh secara signifkan dan positif, sedangkan PBV berpengaruh secara negatif dan tidak signifikan terhadap harga saham.

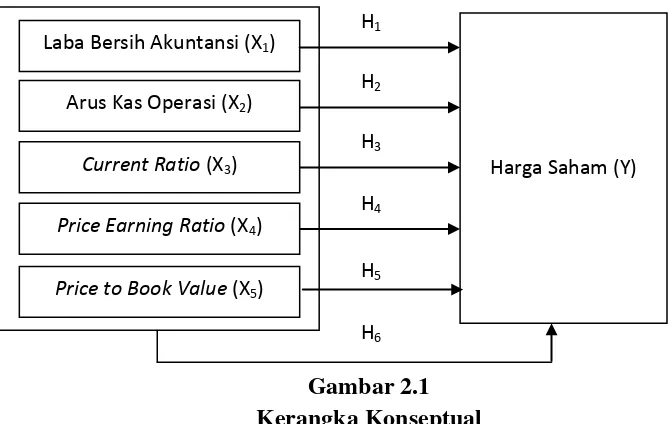

2.3. Kerangka Konseptual

Kerangka konseptual penelitian ini adalah sebagai berikut :

Harga Saham (Y) H1

Laba Bersih Akuntansi (X1)

36 Laba bersih merupakan unsur paling utama dalam mengukur kinerja dan

profitabilitas perusahaan, serta memberikan informasi mengenai perubahan

kekayaan para pemegang saham. Arus kas operasi memberikan informasi

mengenai penerimaan dan penggunaan kas untuk kegiatan operasional

perusahaan. Current Ratio mencerminkan likuiditas atau kesanggupan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Price Earning Ratio

menggambarkan tingkat pengembalian yang diinvestasikan pada suatu saham dan

kemampuan saham tersebut menghasilkan laba. Price to Book Value memberikan

informasi bagi investor terkait dengan tingkat risiko investasi dan seberapa besar

pasar menghargai nilai buku saham suatu perusahaan.

Harga saham mencerminkan nilai sebuah perusahaan dan merupakan salah

satu indikator keberhasilan manajemen perusahaan. Pergerakan harga saham itu

sendiri ditentukan oleh kekuatan permintaan dan penawaran saham di pasar

modal. Sedangkan permintaan akan suatu saham disebabkan oleh berbagai faktor

baik internal maupun eksternal.

Variabel independen yang telah dijelaskan memiliki pengaruh terhadap

keputusan investor untuk berinvestasi dalam saham tertentu yang menciptakan

permintaan dan penawaran saham tersebut di pasar modal dan pada akhirnya

mempengaruhi pergerakan harga saham. Semakin baik kinerja suatu perusahaan,

maka minat investor untuk berinvestasi pada saham tersebut juga akan semakin

37 2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisisnya. Berdasarkan kerangka konseptual dan uraian teoritis di atas,

maka peneliti mengajukan hipotesis sebagai berikut :

H1

H

: Laba bersih akuntansi berpengaruh terhadap harga saham,

2

H

: Arus kas dari aktivitas operasi berpengaruh terhadap harga saham,

3

H

: Current Ratio berpengaruh terhadap harga saham,

4

H

: Price Earning Ratio berpengaruh terhadap harga saham,

5 :

H

Price to Book Value berpengaruh terhadap harga saham,

6 : Laba bersih akuntansi, Arus kas operasi, Current Ratio, Price Earning

Ratio, Price to Book Value secara bersama-sama berpengaruh terhadap