PENGARUH PENGGUNAAN TEKNOLOGI INFORMASI DAN KEAHLIAN PEMAKAI TERHADAP KUALITAS INFORMASI AKUNTANSI

(Studi Empiris pada SKPD di Kota Padang)

Oleh :

HAMDANI HARFAN 00393/2008

PERSETUJUAN PEMBIMBING

PENGARUH PENGGUNAAN TEKNOLOGI INFORMASI DAN KEAHLIAN PEMAKAI TERHADAP KUALITAS INFORMASI AKUNTANSI

(Studi Empiris pada SKPD di Kota Padang)

Oleh :

HAMDANI HARFAN 00393/2008

Artikel ini disusun berdasarkan skripsi/tesis untuk persyaratan wisuda periode September 2012 dan telah diperiksa/disetujui oleh kedua pembimbing.

Padang, Juli 2012

Pembimbing I Pembimbing II

Fefri Indra Arza, SE,M.Sc,Ak. Henri Agustin, SE, M.Sc, Ak. NIP. 19730213 199903 1 003 NIP. 19730213 199903 1 003

PENGARUH PENGGUNAAN TEKNOLOGI INFORMASI DAN KEAHLIAN PEMAKAI TERHADAP KUALITAS INFORMASI AKUNTANSI

(Studi Empiris pada SKPD di Kota Padang)

Hamdani Harfan

Fakultas Ekonomi Universitas Negeri Padang Jl. Prof. Dr. Hamka Kampus Air Tawar Padang

Email : [email protected]

Abstract

This study aimed to examine (1) Effect of Use of Information Technology for Quality of Accounting Information. (2) Effect of User Expertise on Quality of Accounting Information.

This type of research study are classified as causative. The population of this study was 45 SKPD in Padang. Sample was determined by total sampling method, a total of 215 respondents. Respondents in this study are all accounting staff. Data were collected by distributing questionnaires to the respondents directly concerned. Data analysis techniques using multiple regression t test.

The research proves that (1) Use of Information Technology have a significant positive impact on quality of

accounting information, which tcount> TTable, ie 5.825> 1.6537 and significance value 0.000 <α 0.05 (H1 accepted), (2) User Expertise influential significant positive impact on quality of accounting information, which tcount> TTable, ie 2.424> 1.6537 and significance value 0.016 <α 0.05 (H2 accepted).

In this study, by looking at the value of the adjusted R-square is recommended for future studies to examine the effect of other variables on the quality of accounting information is not examined in this study. Further research is recommended to expand the sample so that research results can be generalized. And for SKPD in Padang, it is advisable to further enhance the use of information technology and the expertise of the user in order to improve the quality of accounting information.

Abstrak

Penelitian ini bertujuan untuk menguji (1) Pengaruh Penggunaan Teknologi Informasi terhadap Kualitas Informasi Akuntansi. (2) Pengaruh Keahlian Pemakai terhadap Kualitas Informasi Akuntansi.

Jenis penelitian ini digolongkan sebagai penelitian yang bersifat kausatif. Populasi dari penelitian ini adalah 45 SKPD di kota Padang. Sampel ditentukan berdasarkan metode total sampling, sebanyak 215 responden. Responden dalam penelitian ini adalah seluruh staf akuntansi. Data dikumpulkan dengan menyebarkan langsung kuisioner kepada responden yang bersangkutan. Teknik analisis data dengan menggunakan regresi berganda dengan uji t.

Hasil penelitian membuktikan bahwa (1) Penggunaan Teknologi Informasi berpengaruh signifikan positif terhadap Kualitas Informasi Akuntansi, dimana nilai thitung > ttabel, yaitu 5,825 > 1,6537 dan nilai signifikansi 0,000 < α 0,05 (H1 diterima),

(2) Keahlian Pemakai berpengaruh signifikan positif terhadap Kualitas Informasi Akuntansi, dimana nilai thitung > ttabel, yaitu

2,424 > 1,6537 dan nilai signifikansi 0,016 < α 0,05 (H2 diterima).

PENDAHULUAN

Informasi akuntansi merupakan salah satu perantara untuk menciptakan suatu keputusan dalam suatu instansi pemerintah saat ini. Dibanyak instansi pemerintahan, kelangsungan hidup instansi tersebut sangatlah sulit tanpa penggunaan luas dari teknologi informasi. Menurut (Bodnar, 2003:1), Kualitas informasi merupakan tingkat dimana sebuah data yang telah diproses oleh sistem informasi menjadi memiliki arti bagi penggunanya, yang bisa berupa fakta dan suatu nilai yang bermanfaat, dan sistem informasi secara teknis dapat didefenisikan sebagai sekumpulan komponen yang saling berhubungan untuk mengumpulkan, memproses, menyimpan, dan mendistribusikan informasi yang berguna sebagai alat untuk pengambilan keputusan dan pengawasan dalam suatu organisasi (Laudon,2008:15).

Informasi yang dihasilkan dari perusahaan tersebut merupakan suatu output dari sistem informasi. Semakin berkembangnya sistem informasi berbasis teknologi informasi ini, memberikan berbagai kemudahan pada kegiatan instansi dalam meningkatkan aktivitas kinerjanya. Kemunculan teknologi informasi pun telah dapat mengubah proses pengolahan data dari yang manual menjadi pengolahan data berbasis teknologi (komputer), sehingga pemrosesannya lebih cepat dalam menghasilkan sebuah informasi. Informasi tersebut berkualitas apabila akurat, tepat waktu, lengkap dan ringkas (Nugroho,2001:24). Dalam Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005, Sistem Informasi Keuangan Daerah yang disingkat SIKD, adalah suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah.

Bodnar (2003:29), menyatakan bahwa suatu keberhasilan sistem dalam menghasilkan informasi akuntansi sangat ditentukan pada penguasaan teknik. Faktor perilaku yang mempengaruhi kualitas sistem informasi akuntansi meliputi : penggunaan teknologi

informasi, keahlian pemakai, partisipasi pemakai, pelatihan, dukungan manajer puncak dan konflik pemakai.

Teknologi informasi adalah segala bentuk teknologi yang ditetapkan untuk memproses dan mengirimkan informasi dalam bentuk elektronik. Kebutuhan terhadap informasi tergantung pada berbagai faktor, diantaranya adalah teknologi informasi yang digunakan. Secara konseptional pengolahan data akuntansi dilakukan secara manual dan dengan komputer. Namun, pengolahan data secara manual yaitu kecepatan dalam pengolahan data, kemampuan menganalisis data, kecepatan perhitungan dan ketelitian kerja yang tinggi. Komputer juga dapat bekerja sangat konsisten, serta reliable (dapat dipercaya) dalam waktu yang lebih cepat dibanding dengan kemampuan manusia.

Teknologi informasi sudah menjadi pilihan utama dalam menciptakan sistem informasi suatu organisasi yang tangguh dan mampu melahirkan keunggulan kompetitif ditengah persaingan yang semakin ketat ini. Dengan kemajuan teknologi pada saat sekarang, instansi-instansi pemerintah sudah mulai meninggalkan sistem manual, beralih ke sistem komputer.

Belum optimalnya penggunaan teknologi informasi ini mungkin juga memiliki pengaruh terhadap kualitas sistem informasi akuntansi, khususnya SIKD di pemerintah daerah. Kendala penerapan teknologi informasi antara lain berkaitan dengan kondisi perangkat keras, perangkat lunak yang digunakan, pemutakhiran data, kondisi sumber daya manusia yang ada, dan keterbatasan dana. Kendala ini yang mungkin menjadi faktor penggunaan teknologi informasi di instansi pemerintah belum optimal.

Berkaitan dengan penggunaan teknologi informasi di lingkungan pemerintah daerah, pelaksana tugas (Plt) Sekretaris Daerah Sumatera Barat, Asrul Syukur di Padang (Singgalang, 2009:13) menjelaskan bahwa setiap pejabat harus bisa menggunakan teknologi, para pejabat dalam menjalankan tugasnya diharapkan menguasai teknologi informasi sehingga berbagai tugas dapat dijalankan dengan baik seperti komputer.

tahun 2008 dan 2009, ditemukan bahwa pemahaman staf terhadap pemanfaatan teknologi dan kesiapan sarana dan prasarana pendukung seperti komputer, baik hardware maupun software

dalam penyampaian Laporan Keuangan Pemerintah Daerah masih kurang. Padahal untuk dapat terlaksananya pengelolaan keuangan daerah sesuai dengan peraturan perundang-undangan, harus didukung oleh teknologi yang memadai. Selain penggunaan teknologi informasi, faktor lain yang mempengaruhi kualitas sistem informasi akuntansi adalah, keahlian pemakai.

Menurut Harrison dan Rainer (1992) dalam Anak agung (2005), keahlian adalah suatu perkiraan atas suatu kemampuan seseorang untuk melaksanakan pekerjaan dengan sukses. Keahlian (expertise) sering dikaitkan dengan

knowlodge (pengetahuan) dan skill

(kemampuan). Karena seseorang akan dikatakan ahli apabila memiliki pengetahuan dan kemampuan. Apabila pemakai memiliki keahlian dan pemahaman terhadap sistem yang digunakan maka pemakai akan merasa lebih memiliki sistem yang digunakan itu. Dengan pemahaman yang baik dari pemakai, arus informasi pun akan tersampaikan dan dapat diinterpretasikan dengan baik, serta diharapkan kualitas informasi yang dihasilkan juga baik. Informasi yang dihasilkan oleh suatu sistem informasi akuntansi dianggap tidak berkualitas apabila mengandung unsur kesalahan (error), kecurangan (fraud), ataupun keterlambatan dalam penyampaian laporan keuangannya.

Kebijakan untuk melakukan aktivitas akuntansi tidak dapat dilakukan oleh orang (pegawai) yang tidak memiliki pengetahuan di bidang akuntansi (Forum Dosen Akuntansi Sektor Publik, 2006). Oleh karena itu diperlukan keahlian pemakai yang kompeten sehingga kualitas sistem informasi akuntansi ini tercapai.

Sistem informasi akuntansi juga digunakan pada bidang sektor pubik di salah satu bidang pemerintahan yaitu SKPD (Satuan Kerja Perangkat Daerah). Hal ini dikarenakan SKPD memiliki pertanggungjawaban keuangan negara. Sebagai salah satu bentuk pertanggungjawaban yang diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, upaya konkrit untuk mewujudkan transparansi dan akuntabilitas dalam

pengelolaan keuangan pemerintah daerah adalah

dengan menyampaikan laporan

pertanggungjawaban berupa laporan keuangan.. Informasi dihasilkan suatu sistem informasi, dimana membutuhkan manusia untuk menghasilkan informasi yang berkualitas tersebut. Dalam acara sosialisasi program anti korupsi yang digelar BPKP Sumatera Barat untuk fokus grup Bawasda, kepala bagian investasi Mohammad Badwir menjelaskan bahwa pada saat ini pemerintah dalam membuat laporan keuangan dengan sistem yang ada dari sisi keahlian masih banyak bermasalah, baik itu dari segi administrasi, tidak memahami peraturan yang ada sampai kepada segi pertanggungjawaban sehingga berpengaruh terhadap kualitas sistem informasi akuntansi yang dihasilkan (Padang Ekspres, 2008:2).

Kota Padang sebagai ibukota Propinsi Sumatera Barat, berdasarkan hasil pemeriksaan Laporan Keuangan Pemerintah Daerah pada Tahun Anggaran 2008 sampai tahun Anggaran 2010 mendapat opini Wajar Dengan Pengecualian (WDP). Ini berarti, tidak ada peningkatan opini dari tahun 2008 sampai 2010. Pemberian opini tersebut tidak terlepas dari beberapa hal yang mempengaruhi menurunnya kualitas Laporan Keuangan Pemerintah yang dihasilkan sistem informasi akuntansi Kota Padang di antaranya masih lemahnya sistem pengendalian intern (BPK RI Perwakilan Sumatera Barat, 2011).

Berdasarkan rumusan masalah diatas maka tujuan dalam penelitian ini adalah untuk mengetahui :

1. Untuk mendapatkan bukti empiris apakah

penggunaan teknologi informasi

berpengaruh terhadap kualitas informasi akuntansi.

2. Untuk mendapatkan bukti empiris apakah keahlian pemakai berpengaruh terhadap kualitas informasi akuntansi.

Penelitian ini diharapkan memberikan manfaat :

2. Bagi ilmu pengetahuan, diharapkan dapat dijadikan sebagai sumbangan pemikiran dalam pengembangan ilmu akademik dan sebagai bahan referensi atau bukti empiris tambahan bagi peneliti selanjutnya.

3. Bagi peneliti, diharapkan dapat menambah pengetahuan tentang pengaruh Penggunaan Teknologi Informasi dan keahlian Pemakai terhadap kualitas Informasi Akuntansi.

TELAAH LITERATUR DAN PENGEMBANG AN HIPOTESIS

Kualitas Informasi Akuntansi Pengertian Informasi Akuntansi

Beberapa ahli dan peneliti mendefenisikan istilah informasi secara berbeda-beda, namun tetap mempunyai arti dan maksud yang sama. Informasi merupakan kabar atau berita yang berarti dan berguna bagi orang yang membutuhkannya (Wilkinson, 1997:6). Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis (Krismiaji, 2002:4).

Untuk memperoleh gambaran yang cukup jelas mengenai defenisi sistem informasi akuntansi, penulis akan mengemukakan beberapa pendapat ahli mengenai defenisi sistem informasi akuntansi, diantaranya:

1. Menurut Bodnar dan Hopwood (2000:6) mendefenisikan :

“Sistem Informasi Akuntansi merupakan sebagai sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi”

2. Menurut Baridwan (2000:4)

mendefenisikan:

Sistem Informasi Akuntansi merupakan suatu komponen organisasi yang

mengumpulkan, menggolongkan,

menganalisis dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan baik kepada pihak luar maupun pihak-pihak dalam perusahaan

3. Menurut Wikinson (2000:7)

mendefenisikan :

“Sistem Informasi Akuntansi berbasis komputer merupakan merupakan suatu sistem pengolahan data akuntansi yang terdiri dari koordinasi manusia modal dengan menggunakan metode yang berintegrasi dalam suatu organisasi melalui komputer untuk menghasilkan keputusan

4. Menurut Nugroho (2001:4)

mendefenisikan:

“Sistem Informasi Akuntansi merupakan susunan berbagai formulir, catatan, peralatan dan perlengkapannya sebagai alat komunikasi tenaga pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain untuk menstransformasikan data keuangan menjadi laporan yang dibutuhkan oleh manajemen Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berintegrasi mencapai suatu tujuan (Romney,2006:2). Menurut McLeod (1998:12), sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai tujuan. Sehingga dapat dikatakan bahwa setiap sistem biasanya selalu memiliki tiga unsur utama, yaitu input, proses dan output.

Menurut Moscove dalam Zaki (1994:3), sistem informasi akuntansi adalah suatu komponen

organisasi yang mengumpulkan,

mengklarifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak di luar perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen).

memanfaatkan tenaga karyawan dan bantuan aktivitas-aktivitas yang dilaksanakan oleh organisasi.

2) Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan.

3) Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal.

Sistem informasi akuntansi yang dipakai oleh SKPD Kota Padang adalah Sistem Infomasi Keuangan Daerah (SIKD). Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005, dan telah diterapkan dikota padang sejak awal tahun 2008. Sistem Informasi Keuangan Daerah selanjutnya disingkat SIKD adalah

“suatu sistem yang mendokumentasikan, meng-administrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Informasi Keuangan Daerah adalah segala informasi yang berkaitan dengan keuangan daerah yang diperlukan dalam rangka penyelenggaraan Sistem Informasi Keuangan Daerah”.

SIKD adalah suatu alat yang digunakan untuk mencapai tujuan pemerintah dalam memberikan informasi keuangan sebagai bagian dari sistem informasi manajemen pemerintah daerah, sehingga dalam penelitian ini memfokuskan peran SIKD terhadap organisasi pemerintah dalam menghasilkan informasi yang berkualitas dan bagaimana SIKD tersebut berhasil atau diterapkan dalam pelaksanaannya. Dengan kata lain, apa yang dimaksud kesuksesan dari sistem informasi tersebut dan bagaimana membuat

sistem informasi menjadi sukses (Jogiyanto, 2007:1).

Pemerintah daerah menyampaikan

informasi yang berkaitan dengan keuangan Daerah kepada Pemerintah. Informasi Keuangan Daerah yang disampaikan harus memenuhi prinsip-prinsip akurat, relevan, dan dapat dipertanggungjawabkan. Informasi Keuangan Daerah yang disampaikan oleh daerah kepada Pemerintah mencakup:

1) APBD dan realisasi APBD Provinsi, Kabupaten, dan Kota,

2) Neraca daerah,

3) Laporan arus kas,

4) Catatan atas laporan keuangan daerah,

5) Dana Dekonsentrasi dan Dana Tugas Pembantuan,

6) Laporan Keuangan Perusahaan Daerah, dan

7) Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah.

Informasi keuangan daerah tentang laporan realisasi APBD, neraca daerah, laporan arus kas dan catatan atas laporan keuangan daerah, disusun secara bertahap sesuai dengan kondisi masing-masing daerah dan peraturan perundang-undangan yang berlaku serta pedoman pada standar akuntansi pemerintahan yang berlaku. Informasi keuangan yang terkait dana dekonsentrasi dan tugas pembantuan disampaikan oleh pemerintah daerah yang menerimanya. Informasi keuangan daerah berupa laporan keuangan daerah adalah ringkasan neraca dan laporan laba rugi perusahaan daerah.

Informasi Keuangan Daerah kepada Menteri Keuangan dan Menteri Dalam Negeri. Informasi Keuangan Daerah juga disampaikan kepada Menteri Teknis terkait sesuai kebutuhan. Penyampaian Informasi Keuangan Daerah disampaikan melalui dokumen tertulis dan media lainnya. Batas waktu penyampaian Informasi Keuangan Daerah adalah :

1) Paling lambat tanggal 31 Januari tahun anggaran yang bersangkutan untuk APBD setiap tahun anggaran dan apabila ada Perubahan APBD paling lambat disampaikan 30 hari setelah ditetapkannya Perubahan APBD tahun berjalan.

3) Paling lambat tanggal 31 Agustus tahun berjalan untuk Laporan realisasi APBD, neraca daerah, laporan arus kas, catatan atas laporan keuangan daerah, informasi mengenai Dana Dekonsentrasi dan Dana Tugas Pembantuan, laporan keuangan Perusahaan Daerah, dan data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal Daerah tahun yang lalu.

Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah ditetapkan untuk menunjang perumusan kebijakan fiskal secara nasional serta meningkatkan transparansi dan akuntabilitas dalam pelaksanaan desentralisasi. Dalam rangka mendukung percepatan penyampaian informasi keuangan daerah dari pemerintah daerah kepada pemerintah pusat perlu dilakukan perubahan terhadap pengaturan mengenai batas waktu penyampaian, prosedur pemberian peringatan, dan sanksi yang terdapat dalam Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

Menurut Ahmad (2002), untuk terselenggaranya proses penyampaian informasi yang cepat dan akurat sehingga dapat menghasilkan laporan keuangan yang baik, pemerintah pusat dan daerah berkewajiban untuk mengembangkan dan memamfaatkan kemajuan teknologi informasi. Dalam kerangka ini, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintahan Pusat dan Daerah mengamanatkan adanya dukungan Sistem Informasi Keuangan Daerah yang diselenggarakan secara nasional.

Pemerintah menyelenggarakan SIKD secara nasional dengan tujuan:

1) Merumuskan kebijakan dan pengendalian fiskal nasional;

2) Menyajikan informasi keuangan daerah secara nasional;

3) Merumuskan kebijakan keuangan daerah, seperti Dana Perimbangan, Pinjaman Daerah, dan Pengendalian defisit anggaran; dan

4) Melakukan pemantauan, pengendalian dan evaluasi pendanaan Desentralisasi, Dekonsentrasi, Tugas Pembantuan,

Pinjaman Daerah, dan defisit anggaran daerah.

Penyelenggaraan SIKD mempunyai fungsi:

1. Penyusunan standar Informasi Keuangan Daerah,

2. Penyajian Informasi Keuangan Daerah kepada masyarakat,

3. Penyiapan rumusan kebijakan teknis penyajian Informasi,

4. Penyiapan rumusan kebijakan teknis di bidang teknologi pengembangan SIKD, 5. Pembangunan, pengembangan dan

pemeliharaan SIKD,

6. Pembakuan SIKD yang meliputi prosedur, pengkodean, peralatan, aplikasi dan pertukaran informasi, dan

7. Pengkoordinasian jaringan komunikasi data dan pertukaran informasi antar instansi Pemerintah.

Pemerintah Daerah

menyelenggarakan SIKD di daerahnya masing-masing dengan tujuan :

terkait lainnya dalam melakukan evaluasi kinerja keuangan daerah,

4) Membantu menyediakan kebutuhan statistik keuangan daerah,

5) Menyajikan Informasi Keuangan Daerah secara terbuka kepada masyarakat, dan 6) Mendukung penyediaan Informasi

Keuangan Daerah yang dibutuhkan dalam SIKD secara nasional.

Penyelenggaraan Sistem Informasi Keuangan Daerah (SIKD) meliputi:

1. Penyajian informasi anggaran,

pelaksanaan anggaran, dan pelaporan keuangan daerah yang dihasilkan oleh Sistem Informasi Pengelolaan Keuangan Daerah.

3. Penyediaan Informasi Keuangan Daerah dalam rangka mendukung SIKD secara nasional.

Penyelenggaraan Sistem Informasi Pengelolaan Keuangan Daerah diselenggarakan untuk mendukung pemerintah daerah dalam penyusunan anggaran, pelaksanaan anggaran dan pelaporan keuangan daerah. Ahmad (2002) menyatakan bahwa dalam penyelenggaraan SIKD secara nasional dalam menyampaikan informasi keuangan, perlu adanya pengawasan, pengendalian dan evaluasi terhadap proses pengelolaan APBD maupun APBN. Situs resmi diselenggarakan oleh pemerintah provinsi yang memuat Informasi Keuangan Pemerintah Provinsi dan Pemerintah Kabupaten/Kota dalam Provinsi yang bersangkutan, dan dapat diselenggarakan oleh masing–masing Pemerintah Kabupaten/Kota. Informasi Keuangan Daerah yang ditampilkan dalam situs resmi pemerintah daerah yang berisi tentang Informasi Keuangan Daerah yang disampaikan oleh daerah kepada Pemerintah pusat. Apabila pemerintah daerah tidak menyampaikan Informasi Keuangan Daerah 1 (satu) bulan setelah batas waktu yang ditetapkan diberikan peringatan tertulis oleh Menteri Keuangan. Apabila pemerintah daerah tidak menyampaikan Informasi Keuangan Daerah hingga 2 (dua) bulan setelah diterbitkannya peringatan tertulis, Menteri Keuangan menetapkan sanksi berupa penundaan penyaluran Dana Perimbangan setelah berkoordinasi dengan Menteri Dalam Negeri.

Pengenaan sanksi dilaksanakan secara efektif pada pencairan Dana Perimbangan bulan berikutnya setelah tanggal penetapan sanksi. Pengenaan sanksi dilaksanakan setiap bulan sampai dengan disampaikannya Informasi Keuangan Daerah kepada pemerintah pusat. Penerapan pengenaan sanksi diatur dalam Peraturan Menteri Keuangan.

Komponen Sistem Informasi Akuntansi

Komponen-komponen SIA menurut Jogiyanto (2005:43), yaitu sebagai berikut:

1) Komponen input

Input merupakan data yang masuk kedalam sistem informasi.

2) Komponen output

Produk dari sistem informasi akuntansi adalah output berupa informasi yang berguna bagi para pemakainya.

3) Komponen basis data

Basis data adalah kumpulan dari data yang saling berhubungan dengan yang lainnya, tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipualsinya.

4) Komponen model

Informasi yang dihasilkan oleh sistem informasi berasal dari data yang diambil dari basis data yang diolah lewat suatu model-model tertentu. Model yang dapat digunakan dapat berupa model logika yang menunjukkan proses-proses perbandingan logika atau model matematika yang menunjukkan perhitungan matematikan. 5) Komponen teknologi

Teknologi merupakan komponen penting dalam sistem informasi. Tanpa adanya teknologi yang mendukung, maka sistem informasi tidak dapat menghasilkan informasi yang tepat untuk digunakan. 6) Komponen kontrol

Komponen kontrol ini digunakan untuk menjamin bahwa informasi yang dihasilkan oleh sistem informasi merupakan informasi yang akurat.

Sasaran Sistem

Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Kalau suatu sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya. Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. (Jogiyanto, 2001:10).

Wilkinson (1997:8), mengemukakan tiga sasaran utama sistem informasi dalam suatu perusahaan, yaitu:

2) Menyediakan informasi yang mendukung operasi harian

3) Menyediaan informasi yang berkenaan dengan pengelolaan kekayaan.

Kualitas Informasi Akuntansi

Kualitas informasi merupakan tingkat dimana sebuah data yang telah diproses oleh sistem informasi menjadi memiliki arti bagi penggunanya, yang bisa berupa fakta dan suatu nilai yang bermanfaat (Bodnar, 2003:1) Baik buruknya kualitas sistem informasi akuntansi dapat dilihat dari informasi yang dihasilkan melalui kepuasan pemakai. Sistem informasi pada suatu organisasi berfungsi sebagai alat bantu untuk mencapai tujuan organisasi melalui informasi yang disediakannya.

Bodnar (2003:29), menyatakan bahwa suatu keberhasilan sistem dalam menghasilkan sebuah informasi sangat ditentukan pada penguasaan teknik, namun banyak penelitian menunjukkan bahwa faktor perilaku dan individu pengguna sangat menentukan penerapan sistem informasi akuntansi. Faktor perilaku yang mempengaruhi penerapan sistem informasi akuntansi meliputi : penggunaan teknologi informasi, partisipasi pemakai, pelatihan, dukungan manajer puncak dan konflik pemakai, keahlian pemakai.

Menurut Krismiaji (2002:15), agar bermanfaat informasi tersebut harus memiliki kualitas atau karakteristik sebagai berikut :

1) Relevan, menambah pengetahuan atau nilai bagi para pembuat keputusan, dengan cara mengurangi ketidak pastian, menaikkan

kemampuan untuk memprediksi,

menegaskan atau membenarkan ekspektasi semula.

2) Dapat dipercaya, bebas dari kesalahan atau bias dan secara akurat menggambarkan kejadian atau aktivitas organisasi.

3) Lengkap, tidak menghilangkan data penting yang dibutuhkan oleh para pemakai.

4) Tepat waktu, disajikan pada saat yang tepat untuk mempengaruhi proses pembuatan keputusan.

5) Mudah dipahami, disajikan dalam format yang mudah mengerti.

6) Dapat diuji, memungkinkan dua orang yang kompeten untuk menghasilkan informasi yang sama.

7) Kebenaran secara independen.

Penggunaan Teknologi informasi Pengertian Teknologi

Menurut jogiyanto (1995:7), teknologi merupakan alat yang digunakan dalam penyelesaian tugas mereka, dalam Konteks sistem informasi, teknologi terkait dengan sistem komputer (perangkat keras, perangkat lunak dan penggunaan jasa pendukung (training) yang memberikan panduan penggunaan dalam penyelesaian tugas). Teknologi yang digunakan di sistem teknologi informasi adalah teknologi komputer, teknologi telekomunikasi dan teknologi yang dapat memberikan nilai tambah untuk organisasi.

Pengertian Informasi

Menurut jogiyanto (1995:11), informasi merupakan data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Menurut ives and olson 1994 (dalam Erico Afriyani,2008). Dinyatakan bahwa informasi adalah data yang diproses lebih jauh sehingga mempunyai arti bagi si penerima dan mempunyai ”nilai pengaruh” atas tindakan-tindakan, keputusan-keputusan sekarang atau masa akan datang.

Penggunaan Teknologi Informasi

Sistem informasi akuntansi berbasis komputer banyak ditawarkan dengan tujuan untuk memperlancar arus informasi perusahaan dan untuk memberikan kemudahan bagi para akuntan untuk menghasilkan informasi yang dapat dipercaya, relevan, tepat waktu, lengkap dan dapat dipahami

akuntansi, pemanfaatan tingkat integrasi TI pada pelaksanaan tugas-tugas akuntansi terdiri dari:

1. Bagian akuntansi/keuangan memiliki komputer yang cukup untuk melaksanakan tugas

2. Jaringan internet telah terpasang di unit kerja

3. Jaringan komputer telah dimanfaatkan sebagai penghubung antar unit kerja dalam pengiriman data dan informasi yang dibutuhkan

4. Proses akuntansi sejak awal transaksi hingga pembuatan laporan keuangan dilakukan secara komputerisasi

5. Pengolahan data transaksi keuangan menggunakan software yang sesuai dengan peraturan perundang-undangan

6. Laporan akuntansi dan manajerial dihasilkan dari sistem informasi yang terintegrasi

7. Adanya jadwal pemeliharaan peralatan secara teratur

8. Peralatan yang usang/rusak didata dan diperbaiki tepat pada waktunya

Keahlian Pemakai

Keahlian menurut Harrison dan Rainer (1992) dalam Anak Agung (2005) adalah suatu perkiraan atas suatu kemampuan seseorang untuk melaksanakan pekerjaan dengan sukses, seseorang yang menganggap dirinya mampu untuk melaksanakan tugas cenderung akan sukses.

Ukuran keahlian pemakai dapat dilihat dari rata-rata pendidikan, pelatihan dan tingkat pengalaman (Griffin, 2004:23), yaitu akan dibahas sebagai berikut:

Pendidikan

Pendidikan dapat mempengaruhi dalam mencapai suatu keberhasilan, yaitu semakin tinggi pendidikan seseorang maka akan semakin tinggi pula keberhasilan seseorang dalam menyelesaikan tugasnya. Menurut Zahara dalam Rini (2009), pendidikan adalah serangkaian kegiatan interaksi antara manusia dewasa dengan peserta didik serta tatap muka dengan menggunakan media dalam rangka memberikan

bantuan terhadap perkembangan peserta didik. Pendidikan dapat dibagi menjadi:

1) Pendidikan formal

Pendidikan yang mempunyai bentuk organisasi tertentu seperti sekolah dan universitas

2) Pendidikan informal

Pendidikan yang diperoleh seseorang di rumah dalam lingkungan keluarga. Pendidikan ini berlangsung tanpa organisasi yakni tanpa orang tertentu.

3) Pendidikan

Meliputi berbagai kursus yang diselenggarakan secara terorganisasi. Contohnya mengikuti kursus-kursus atau mengikuti seminar-seminar.

Pelatihan

Menurut Veithzal (2005:226), pelatihan

(training) adalah proses sistematis mengubah tingkah laku seseorang untuk mencapai tujuan organisasi. Pelatihan berkaitan dengan keahlian dan kemampuan untuk melaksanakan suatu pekerjaan. Pelatihan membantu pegawai untuk mencapai keahlian dan kemampuan tertentu agar berhasil dalam melaksanakan pekerjaannya.

Pengalaman

Pengalaman itu bisa dilihat dari lamanya seseorang bekerja. Karyawan yang berpengalaman akan cenderung berhasil dibandingkan dengan pegawai yang tidak berpengalaman. Dengan memiliki pengalaman seeorang akan terbiasa melakukan sesuatu pekerjaan, lebih terampil, punya wawasan yang luas dan mudah beradaptasi dengan lingkungan. Pengalaman seseorang tidak hanya dapat diukur dari tingkat pendidikannya saja, pengalaman juga memberikan kontribusi yang cukup baru terhadap kemampuan seseorang dalam menangani sebuah pekerjaan.

Penelitian yang Relevan

penelitian terhadap 80 orang responden pada perusahaan BUMN di kota Padang, hasilnya keahlian pemakai berpengaruh signifikan positif terhadap penerapan SIA. Penelitian ini pun berbeda dengan penelitian Rini yaitu dengan mengganti salah satu variabel terikatnya dengan kualitas SIA, dan penelitian ini dilakukan di SKPD kota padang.

Penelitian Amrullah (2005) yang melakukan penelitian terhadap 86 responden pada perusahaan perbankan di Banjarmasin, hasilnya menunjukkan bahwa keahlian pemakai tidak berpengaruh signifikan terhadap sistem informasi akuntansi Pada tahun 2005 D&M IS Success Model dikembangkan di sektor publik oleh Livari (2005), untuk melihat model kesuksesan implementasi sistem informasi keuangan dan akuntansinya di kota Oulu, Finlandia, sebagai hasil dari reformasi secara nasional sistem keuangan dan akuntansi kota Praja. Di Indonesia, juga telah ada dilakukan penelitian tentang sistem informasi keuangan daerah.

Penelitian yang dilakukan Delone dan Mclean (1992) dan model Seddon (1997). Hasil penelitian menunjukkan bahwa kualitas sistem informasi dan kualitas informasi berpengaruh positif signifikan terhadap kepuasan pengguna software akuntansi.

Perceived usefulness juga berpengaruh positif signifikan terhadap kepuasan pengguna software

akuntansi. Hasil penelitian ini juga membuktikan bahwa seluruh instrumen pengukur EUCS memiliki validitas dan reabilitas yang baik.

Penelitian yang dilakukan Guimares at al (2003) juga melakukan penelitian dan hasilnya partisipasi pengguna, pelatihan pengguna maupun keahlian pengguna masing-masing secara individual mempunyai hubungan positif dengan kualitas sistem. Penelitian yang dilakukan Sadat (2005) tentang analisis beberapa faktor yang berpengaruh terhadap kualitas SIA yang melakukan penelitian pada perusahaan perbankan di banjarmasin, sampel dari penelitian ini adalah (end-use), hasil dari penelitian ini menunjukkan partisipasi pemakai, keahlian pemakai, komunikasi pemakai, dan konflik pemakai tidak berpengaruh signifikan positif terhadap kualitas SIA, sedangkan pelatihan dan partisipasi pemakai berpengauh signifikan positif terhadap kualitas SIA.

Hubungan antar Variabel

Hubungan Penggunaan teknologi informasi terhadap Kualitas Informasi Akuntansi.

Teknologi merupakan alat yang digunakan dalam penyelesaian tugas, dalam konteks sistem informasi, jadi teknologi terkait dengan sistem komputer (perangkat keras, perangkat lunak dan penggunaan jasa pendukung (training) yang memberikan panduan penggunaan dalam penyelesaian tugas perusahaan,

Menurut Romney (2004:266), Penggunaan Teknologi Informasi mempunyai dampak yang sangat besar dalam Kualitas Informasi Akuntansi, dengan adanya Penggunaan Teknologi Informasi, informasi yang dihasilkan dengan tepat pada waktunya dan tepat nilainya. Dampak yang nyata dirasakan pada pemrosesan data yang mengalami perubahan dari sistem manual diganti oleh komputer

.

Hubungan Keahlian Pemakai terhadap Kualitas Informasi Akuntansi

Kualitas informasi akuntansi juga dipengaruhi oleh keahlian dari pemakai. Menurut Laudon (2008:19), keahlian komputer berfokus terutama pada pengetahuan dari teknologi informasi. Para pemakai (user) perlu mengetahui dan memahami teknologi informasi berupa komputer yang digunakan suatu instansi dalam sistem informasinya. kualitas informasi yang dihasilkan juga baik. Jadi, keahlian pemakai dalam mengoperasikan SIA ini merupakan hal yang harus ada agar informasi yang dihasilkan tersebut berkualitas, karena dengan adanya kemampuan yang baik yang dimiliki oleh pemakai sistem akan dapat menghasilkan output

yang baik pula.

Kerangka Konseptual

adalah penggunaan teknologi informasi dan keahlian pemakai.

Kualitas informasi merupakan tingkat dimana sebuah data yang telah diproses oleh sistem informasi menjadi memiliki arti bagi penggunanya. Penggunaan teknologi informasi merupakan pemakaian media elektronik berupa komputer, pekerjaan dan aktivitas yang menggunakan komputer yang dilakukan tenaga ahli selama proses penyusunan sistem informasi dengan tujuan untuk membuat laporan keuangan yang berkualitas, penggunaan teknologi ini akan menghasilkan suatu sistem yang berkualitas dan sesuai dengan yang diharapkan, bila teknologinya juga berkualitas. Keahlian pemakai adalah suatu perkiraan atas suatu kemampuan seseorang untuk melaksanakan pekerjaan dengan sukses, pemakai yang memiliki keahlian dan pemahaman terhadap sistem yang digunakan akan membuat pemakai tersebut merasa lebih mudah dalam memakai sistem yang ada, sehingga hal ini akan berdampak terhadap kualitas informasi akuntansi.

Untuk lebih jelasnya pengaruh antar penggunaan teknologi informasi dan keahlian pemakai terhadap kualitas informasi akuntansi dapat dilihat pada gambar berikut ini : Gambar Hipotesis

Berdasarkan teori dan hasil riset yang telah dikemukakan sebelumnya, maka dapat dirurnuskan beberapa hipotesis penelitian sebagai berikut :

H1 : Penggunaan Teknologi Informasi berpengaruh positif terhadap kualitas informasi akuntansi.

H2 : Keahlian Pemakai berpengaruh positif terhadap kualitas informasi akuntansi.

METODE PENELITIAN Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab terdahulu, maka penelitian ini tergolong penelitian kausatif. Penelitian kausatif berguna untuk menganalisis pengaruh antara satu variabel dengan beberapa variabel lainnya yang bertujuan untuk melihat seberapa jauh variabel bebas mempengaruhi variabel terikat (Sekaran,2006). Pada penelitian ini, menjelaskan dan melihat pengaruh

penggunaan teknologi informasi dan keahlian pemakai terhadap kualitas informasi akuntansi.

Populasi dan Sampel

Menurut Arikunto (2002:108), populasi adalah semua individu yang dijadikan subjek penelitian untuk memperoleh informasi sesuai dengan tujuan peneitian. Populasi dalam penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) yang ada di Kota Padang. Berdasarkan data yang diperoleh dari BPS Pemerintah Kota Padang jumlah Satuan Kerja yang terdapat berjumlah 45 SKPD yang terdiri dari Dinas, Badan, Kantor, Kecamatan, dan Inspektorat.

Penelitian ini menggunakan total sampling

atau sampel secara keseluruhan. Responden pada penelitian ini adalah seluruh staf akuntansi satuan kerja perangkat daerah kota Padang yang berjumlah 215 responden.

Jenis data dan sumber data

Data primer yaitu data yang diperoleh peneliti langsung dari responden penelitian (Staf Akuntansi pada Satuan Kerja Perangkat Daerah kota Padang) melalui angket penelitian mengenai penggunaan teknologi informasi dan keahlian pemakai. Sumber data dari penelitian ini adalah staf akuntansi yang terdapat pada Satuan Kerja Perangkat Daerah (SKPD) di Pemerintahan Kota Padang.

Teknik Pengumpulan Data

Instrumen pengumpulan data untuk penelitian ini adalah dengan penggunaan sistem kuesioner. Kuesioner disebar kemudian dikirimkan kepada SKPD di kota Padang, yang ditujukan kepada staf akuntansi pada SKPD tersebut. Pengembalian kuesioner diambil langsung dari responden setelah responden selesai menjawab item-item pertanyaan dalam kuesioner yang telah diberikan.

Variabel Penelitian dan Pengukuran Variabel Variabel Dependen (Y)

mendeteksikan ataupun menerangkan variabel dalam variabel terikat beserta perubahannya yang terjadi kemudian. Variabel terikat (dependent variable) dalam penelitian ini adalah Kualitas Informasi Akuntansi.

Variabel Independen (X)

Variabel bebas (independent variable) adalah variabel yang dapat mempengaruhi perubahan dalam variabel terikat (dependent variable) dan mempunyai pengaruh positif ataupun negatif bagi variabel terikat nantinya. Dalam penelitian ini yang menjadi variabel bebas

(independent variable) adalah:

1. Penggunaan Teknologi Informasi(X1) 2. Keahlian Pemakai (X2).

Pengukuran Variabel dan Instrumen Penelitian

Pengukuran variabel dalam penelitian ini menggunakan skala likert. Instrumen penelitian yang digunakan dalam penelitian ini adalah kuesioner yang disusun sendiri.

Teknik Analisis Data

Sesuai dengan tujuan penelitian dan hipotesis, maka analisis data ini bertujuan untuk mengetahui peran masing-masing variabel bebas dalam mempengaruhi variabel terikat. Sebelum melakukan analisis regresi, ada beberapa syarat pengujian yang harus dipenuhi agar hasil olahan data benar-benar menggambarkan apa yang menjadi tujuan penelitian yaitu :

Uji Asumsi Klasik

Sebelum melakukan pengujian regresi, terlebih dahulu dilakukan pengujian asumsi klasik yang berguna untuk mengetahui apakah data yang digunakan telah memenuhi ketentuan dalam model regresi. Pengujian ini meliputi :

a. Uji Normalitas Residual

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki dsitribusi normal atau tidak (Ghozali,2005).

Pada penelitian ini uji yang akan menggunakan One Sample Kolmogorov-Smirnov test dengan taraf signifikan 5%. Dasar pengambilan keputusan sebagai berikut:

a. Jika nilai Sig ≥ 0,05 maka dikatakan berdistribusi normal.

b. Jika nilai Sig < 0,05 maka dikatakan berdistribusi tidak normal.

b. Uji Multikolonieritas

Sebelum dilakukan regresi, terlebih dahulu dilakukan uji multikolinearitas untuk melihat apakah data terbebas dari masalah multikolinearitas atau apakah terdapat korelasi yang tinggi antara variabel-variabel bebas dalam model yang digunakan. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi adanya multikolinearitas dilihat melalui nilai tolerance value dan variance inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2005).

c. Uji Heterokedastisitas

Pengujian ini membandingkan signifikansi dari uji tersebut terhadap α sebesar 5%. Apabila signifikansi lebih dari 5% berarti tidak mengandung heterokedastisitas. Dari pengujian yang dilakukan terhadap nilai residual absolut didapat nilai sebesar 100%. Dengan signifikansi sebesar 100% yang jauh lebih besar dari α sebesar 5%, maka dikatakan variable-variabel tersebut tidak mengandung heterokedastiditas.

d. Uji Multikolonieritas

Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas atau indepenen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen jika variabel independen saling berkorelasi maka variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen adalah nol.

dengan menggunakan Variance Inflation Factor

(VIF) dan tolerance value.

VIF= 1

1−R2

Dimana R2 = Koefisien determinan

Batas dari tolerance value adalah > 0,10 atau nilai VIF < 10. Jika tolerance value dibawah 0,10 atau nilai VIF diatas 10, maka terjadi multikolinearitas.

Analisis Regresi Berganda

Alat analisis regresi berganda digunakan untuk melihat pengaruh beberapa variabel independen terhadap variabel dependen. Persamaan regresi untuk menguji hipotesis tersebut adalah sebagai berikut:

Y = a + b1X1 + b2X2 + e Dimana:

Y = Kualitas Informasi Akuntansi A = Konstanta

b 1,2= Koefisien regresi dari variabel independen X1 = Penggunaan Teknologi Informasi

X2 = Keahlian Pemakai e =erorr term

Uji Model Uji F

Uji F dilakukan bertujuan untuk menguji apakah hasil analisis regresi berganda modelnya sudah fix atau belum dan untuk dapat mengetahui pengaruh antara variabel bebas dan variabel terikat secara keseluruhan atau secara simultan. Patokan yang digunakan dalam pengujian ini adalah membandingkan nilai sig yang diperoleh dengan derajat signifikasi pada level = 0,05. Apabila nilai sig yang diperoleh lebih kecil dari derajat signifikasi maka model yang digunakan sudah fix.

Rumus yang digunakan adalah:

F =

R2/(k−1)

(

1−R2)

/(n−k)(Gujarati, 1999:120)

Keterangan:

F = Uji F

R2 = Koefisien determinan

k = Jumlah variabel bebas

n = Jumlah Sampel

Uji Koefisien Determinasi(R2)

Untuk mengetahui kontribusi dari variabel bebas terhadap variabel terikat dilihat dari

adjusted R square-nya, pemilihan nilai adjusted R square karena penelitian ini menggunakan analisis regresi berganda dengan jumlah variabel lebih dari satu. Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Adjusted R2

berarti R2 sudah disesuaikan dengan derajat bebas dari masing-masing jumlah kuadrat yang tercakup di dalam perhitungan Adjusted R2. Untuk

membandingkan dua R2, maka harus memperhitungkan banyaknya variabel X yang ada dalam model. Hal ini dapat dilakukan dengan menggunakan adjusted R2 yaitu:

AdjustedR

2=

1

−

(

1

−

R

2)

[

N

−

1

N

−

k

]

Dari rumus di atas jelas bahwa:

1) Kalau k>1 maka adjusted R2< R2, yang berarti bahwa apabila banyaknya variabel bebas ditambah, adjusted R2dan R2 akan sama- sama meningkat, tetapi peningkatan adjusted R2 lebih kecil daripada R2.

2) Adjusted R2 dapat positif atau negatif, walaupun R2 selalu non negatif. Jika adjusted R2 negatif nilainya dianggap 0.

Uji t (Hipotesis)

Pengujian ini bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Untuk melihat nilai signifikan masing-masing parameter yang diestimasi, maka digunakan t-Test dengan rumus :

t – Test =

βn

Sβn

keterangan:

t= Nilai mutlak untuk pengujian

βn

= Koefisien regresi masing-masing variabelS

βn

= Standar error masing-masing variabelDengan kriteria pengujian :

2) Jika thitung < ttabel maka Ha ditolak.

Selain kriteria tersebut, untuk melihat ada tidaknya pengaruh semua variabel bebas terhadap variabel terikat dapat ditentukan dengan melihat tingkat signifikansi dengan nilai α = 0,05. Apabila tingkat signifikansi < 0,05 berarti Ha diterima dan H0 ditolak. Sebaliknya, apabila tingkat signifikansi > 0,05 berarti Ha ditolak dan H0 diterima.

Definisi Operasional

Kualitas Informasi Akuntansi

Kualitas informasi akuntansi yang dimaksud yaitu informasi yang akurat, tepat waktu, dapat dipercaya, relevan, dan mudah dipahami. Kualitas informasi dalam penelitian ini diukur dengan menggunakan SIKD (Sistem Informasi Keuangan Daerah)

Penggunaan Teknologi Informasi

Penggunaan Teknologi informasi didefenisikan sebagai penggunaan teknologi komputer yang berhubungan dengan pengolahan data menjadi sebuah informasi, dan proses penyaluran data / informasi tersebut dalam batas ruang-ruang waktu tertentu.

Keahlian Pemakai

Keahlian pemakai dikaitkan dengan

knowledge (pengetahuan) dan skill (kemampuan) yang dimiliki oleh user dalam mengoperasikan komputer dengan menggunakan sistem informasi akuntansi

TEMUAN PENELITIAN DAN PEMBAHASAN

Sampel dan Responden Penelitian

Jumlah populasi sasaran atau sampel pada penelitian ini adalah empat puluh lima Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kota Padang. Responden pada sampel penelitian ini yaitu seluruh staf akuntansi SKPD di lingkungan Pemko Padang, sehingga jumlah responden adalah 215 responden.

Dari kuesioner yang dibagikan, ada 2 SKPD yang menolak diberikan kuesioner, sehingga kuesioner yang tersebar sebanyak 43 SKPD atau 206 responden. SKPD yang menolak diberikan kuesioner yaitu: Dinas pendidikan dan Rumah Sakit Umum Daerah. Dinas-dinas ini menolak di

berikan kuesioner alasannya karena kesibukan. Jumlah responden yang mengembalikan kuesioner adalah 176 responden, ada 4 SKPD tidak mengembalikan kuesioner yaitu: Kecamatan Bungus, Kecamatan Koto Tangah, Badan Penanggulangan Bencana, Sekretariat DPRD. Dan kuisioner yang kembali sebanyak 176 kuesioner semuanya mengisi dengan lengkap. Dengan demikian kuesioner yang dapat diolah adalah sebanyak 176 kuesioner. Gambaran penyebaran dan pengembalian kuesioner dapat dilihat pada Tabel 5 berikut:

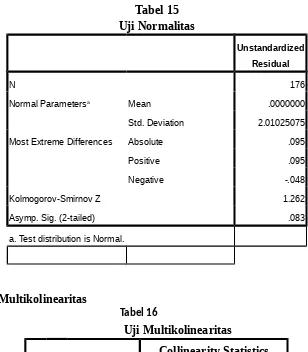

Uji Validitas dan Reliabilitas Penelitian 1. Uji Validitas

Untuk melihat validitas dari masing-masing item kuesioner, digunakan Corrected Item-Total Colleration. Jika rhitung > rtabel, maka data dikatakan valid, dimana rtabel untuk N = 176, adalah 0,1237. Berdasarkan hasil pengolahan data didapatkan bahwa nilai Corrected Item-Total Colleration

untuk masing-masing item variabel X1, X2, dan Y semuanya di atas rtabel. Jika dapat dikatakan bahwa seluruh item pernyataan variabel X1, X2, dan Y adalahvalid Dapat dilihat pada Tabel 13

Dari Tabel 13 di atas dapat dilihat nilai terkecil dari Corrected Item-Total Correlation

untuk masing-masing instrumen. Untuk instrumen penggunaan teknologi informasi diketahui nilai Corrected Item-Total Correlation terkecil 0,446. Instrumen keahlian pemakai nilai terkecil 0,427, dan untuk kualitas informasi akuntansi dengan nilai terkecil sebesar 0,330.

2. Uji Reliabilitas

Untuk uji reliabilitas intrumen, semakin dekat koefisien keandalan dengan 1,0 maka akan semakin baik. Secara umum, keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,7 bisa diterima, dan lebih dari 0,80 adalah baik (Sekaran, 2006:182). Berikut ini merupakan Tabel nilai cronbach’s alpha masing-masing instrumen:

sistem informasi akuntansi 0,767. Data ini menunjukan nilai yang berada pada kisaran di atas 0,7. Dengan demikian semua instrumen penelitian dapat dikatakan reliabel.

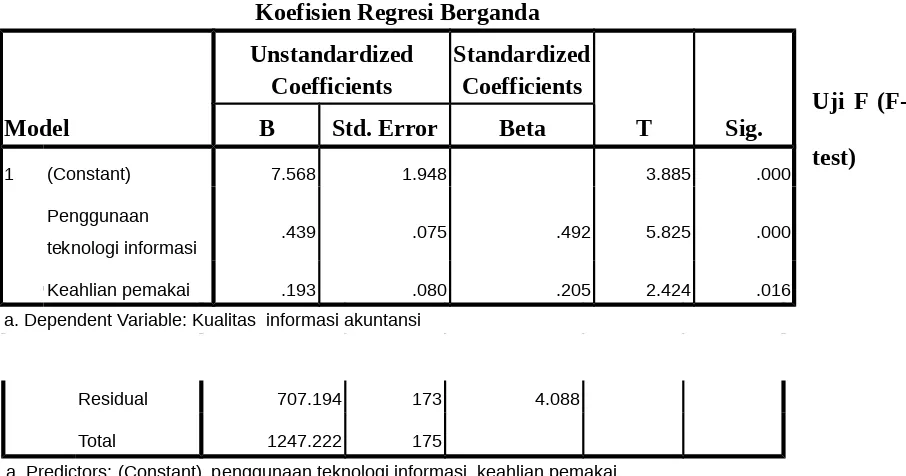

Hasil Uji Asumsi Klasik

Berdasarkan data yang telah dikumpulkan, kemudian dilakukan analisis untuk pernyataan penelitian. Dalam melakukan analisis digunakan teknik regresi berganda. Kegiatan perhitungan statistik menggunakan SPSS versi 16. Sebelum data diolah dengan regresi berganda maka uji asumsi klasik untuk memperoleh keyakinan bahwa data yang diperoleh beserta variabel penelitian layak untuk diolah lebih lanjut. Uji asumsi klasik yang dilakukan terdiri dari:

Uji Normalitas Residual

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas dapat dilakukan dengan menggunakan

One Sample Kolmogorov-Smirnov Test, dengan taraf signifikan 0,05 atau 5%. Jika signifikan yang dihasilkan > 0,05 maka distribusi datanya dikatakan normal. Sebaliknya jika signifikan yang dihasilkan < 0,05 maka data tidak terdistribusi secara normal. Hasil perhitungan nilai

Kolmogorov-Smirnov Test untuk model yang diperoleh dapat dilihat pada Tabel 15

Dari Tabel 15 di atas terlihat bahwa hasil uji normalitas menyatakan nilai Kolmogorov-Smirnov sebesar 1,262 dengan signifikan 0,083. Berdasarkan hasil tersebut dapat dinyatakan data yang digunakan dalam penelitian ini telah berdistribusi normal dan bisa dilanjutkan untuk diteliti lebih lanjut, karena nilai signifikan dari uji normalitas > 0,05.

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas atau independen. Untuk menguji adanya multikolinearitas dapat dilihat melalui nilai Variance Inflantion Factor (VIF) dan tolerance value untuk masing-masing variabel independen. Apabila tolerance value di

atas 0,10 dan VIF < 10 maka dikatakan tidak terdapat gejala multikolinearitas. Hasil perhitungan nilai VIF untuk pengujian multikolinearitas antara sesama variabel bebas dapat dilihat pada Tabel 16

Hasil nilai VIF yang diperoleh dalam Tabel di atas menunjukkan variable bebas dalam model regresi tidak saling berkorelasi. Diperoleh nilai VIF untuk masing-masing variabel bebas kurang dari 10 dan tolerance value berada diatas 0,10. Hal ini menunjukkan tidak adanya korelasi antara sesama variable bebas dalam model regresi dan disimpulkan tidak terdapat masalah multikolinearitas diantara sesama variabel bebas dalam model regresi yang dibentuk.

Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual atas satu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homokedatisitas dan jika berbeda disebut heterokedastisitas. Untuk mendeteksi adanya heteroskedastisitas pada penelitian ini menggunakan uji Glejser. Pengujian ini membandingkan signifikan dari uji ini apabila hasilnya sig > 0,05 atau 5%. Jika signifikan di atas 5% maka disimpulkan model regresi tidak mengandung adanya heteroskedastisitas. Adapun hasil pengujian dapat dilihat pada Tabel 17.

Berdasarkan tabel di atas, dapat dilihat tidak ada variabel yang signifikan dalam regresi dengan variabel Absut. Tingkat signifikansi > α 0,05, sehingga dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian ini terbebas dari heteroskedastisitas.

A. Hasil Analisis Data

1. Uji Koefisien Determinasi (R2)

Koefisien Determinasi bertujuan untuk melihat atau mengukur seberapa jauh kemampuan model dalam menerangkan variasi varibel dependen. Hasil pengukuran koefisien determinasi dapat dilihat pada Tabel 18.

Dari tampilan output SPSS model summary

pada Tabel 18 di atas besarnya Adjusted R Square

informasi, dan keahlian pemakai adalah sebesar 42,60%, sedangkan 57,40% lainnya ditentukan oleh faktor lain diluar model yang tidak terdeteksi dalam penelitian ini.

2. Analisis Regresi

Untuk mengungkap pengaruh variabel yang dihipotesiskan dalam penelitian ini dilakukan melalui analisis regresi berganda. Model ini menggunakan dua variabel bebas yaitu penggunaan teknologi informasi (X1), keahlian pemakai (X2), dan satu variabel terikat yaitu kualitas informasi akuntansi (Y). Hasil pengolahan data yang menjadi dasar dalam pembentukan model penelitian ini ditunjukkan dalam Tabel 19

Berdasarkan Tabel 19 di atas dapat dianalisis model estimasi sebagai berikut:

Y = 7,568 + 0,439 X1 + 0,193X2 + e

Dari persamaan di atas dapat dijelaskan bahwa:

a. Nilai konstanta sebesar 7,568

mengindikasikan bahwa jika variabel independen yaitu penggunaan teknologi informasi dan keahlian pemakai adalah nol maka kualitas informasi akuntansi adalah sebesar konstanta 7,568.

b. Koefisien penggunaan teknologi informasi sebesar 0,439 mengindikasikan bahwa setiap peningkatan penggunaan teknologi informasi satu satuan akan mengakibatkan peningkatan kualitas informasi akuntansi sebesar 0,439 satuan dengan asumsi variabel lain konstan.

c. Koefisien keahlian pemakai sebesar 0,193 mengindikasikan bahwa setiap peningkatan satu satuan keahlian pemakai, maka akan mengakibatkan peningkatan kualitas informasi akuntansi sebesar 0,193 dengan asumsi variabel lain konstan.

3. Uji F (F-test)

Uji F dilakukan untuk menguji apakah secara serentak variabel independen mampu menjelaskan variabel dependen secara baik atau untuk menguji apakah model yang digunakan telah

fix atau tidak. Berdasarkan Tabel 20 nilai sig 0,000 menunjukkan bahwa variabel independen secara bersama-sama mampu menjelaskan variasi variabel dependen, berarti model fix digunakan untuk uji t statistik yang menguji variabel

independen secara parsial terhadap variabel dependen. model penelitian ini ditunjukkan dalam

Tabel 20.

Dari hasil pemprosesan data, dapat dilihat bahwa Fhitung yaitu 66,053 dengan nilai signifikansi yaitu 0,000 < 0.05. Hal ini menunjukkan bahwa variabel independent (Penggunaan Teknologi Informasi dan Keahlian Pemakai) secara bersama-sama (simultan) mampu menjelaskan pengaruhnya terhadap variabel dependen (Kualitas Informasi Akuntansi).

4. Uji Hipotesis (t-test)

Uji t statistik (t-Test) bertujuan untuk mengetahui hubungan yang signifikan dari masing-masing variabel bebas terhadap variabel terikatnya. Pengujian hipotesis secara parsial dilakukan dengan cara membandingkan nilai thitung dengan nilai ttabel. Nilai ttabel dengan α = 0,05 dan derajat bebas (db) = n-k-1 = 176-2-1 = 173 adalah 1,6537. Berdasarkan hasil analisis pada Tabel 19, maka dapat diketahui pengaruh antara variabel independen secara parsial terhadap variabel dependen pada uraian berikut ini :

1. Pengujian Hipotesis 1

Pengujian hipotesis 1 dilakukan dengan membandingkan nilai thitung dan ttabel. Hipotesis diterima jika thitung > ttabel dan nilai sig < α 0,05. Nilai ttabel pada α = 0,05 adalah 1,6537. Untuk variabel penggunaan teknologi informasi (X1) nilai thitung adalah 5,825 dan nilai sig adalah 0,000. Dengan demikian dapat dikatakan bahwa thitung > ttabel, yaitu 5,845 > 1,6537 dan nilai signifikansi 0,000 < α 0,05. Hal ini menunjukkan bahwa penggunaan teknologi informasi (X1) berpengaruh signifikan dan positif terhadap kualitas informasi akuntansi. Sehingga hipotesis pertama dalam penelitian ini diterima.

2. Pengujian hipotesis 2

1,6537 dan nilai signifikansi 0,016 < α 0,05. Hal ini menunjukkan bahwa keahlian pemakai (X2) berpengaruh signifikan dan positif terhadap kualitas informasi akuntansi. Sehingga hipotesis kedua dalam penelitian ini diterima.

Pembahasan

Pengaruh Penggunaan Teknologi Informasi terhadap Kualitas Informasi Akuntansi

Dari hasil pengujian hipotesis, ditemukan adanya bukti yang menunjukkan bahwa terdapat pengaruh yang signifikan antara penggunaan teknologi informasi dengan kualitas informasi akuntansi dan hubungannya positif. Pengaruh antara penggunaan teknologi informasi dengan kualitas informasi akuntansi adalah semakin besar penggunaan teknologi informasi maka kualitas informasi akuntansi yang dihasilkan akan semakin bagus.

Dengan adanya penggunaan teknologi informasi, maka akan memberikan dampak positif terhadap instansi dan memberikan keuntungan ekonomi karena penggunaan teknologi informasi tersebut akan membantu dalam memperbaiki kualitas informasi.

Hasil penelitian ini sejalan dengan teori yang dinyatakan oleh Romney (2004:266), Penggunaan Teknologi Informasi mempunyai dampak yang sangat besar dalam Kualitas Informasi Akuntansi .Selain itu, penelitian ini juga sejalan dengan penelitian Mowen (1997), Menyatakan teknologi komputer merupakan salah satu teknologi informasi yang banyak berpengaruh terhadap sistem informasi.

Temuan di lapangan menunjukkan bahwa pada SKPD di Kota Padang terdapat penggunaan teknologi informasi yang tinggi dan berpengaruh signifikan positif terhadap kualitas informasi akuntansi. Dapat dilihat dari data distribusi frekuensi skor variabel pada tabel 11, variabel penggunaan teknologi informasi, dimana tingkat capaian responden rata-rata untuk variabel penggunaan teknologi informasi berada pada kategori baik, dari penelitian ini ada item pernyataan yang TCR nya rendah yang perlu ditingkatkan SKPD Kota Padang, yaitu sebesar 85%, dimana pernyataannya “Adanya jadwal

pemeliharaan secara teratur”. Dengan adanya penggunaan teknologi informasi, maka akan memberikan dampak positif, karena dengan adanya penggunaan teknologi informasi ini akan membantu memperbaiki kualitas informasi akuntansi perusahaan tersebut. Artinya, dengan adanya penggunaan teknologi informasi dari pemakai maka kualitas informasi akuntansi yang dihasilkan akan bagus.

Pengaruh Keahlian Pemakai terhadap Kualitas Informasi Akuntansi

Dari hasil pengujian hipotesis, ditemukan adanya bukti yang menunjukkan bahwa terdapat pengaruh yang signifikan antara keahlian pemakai dengan kualitas informasi akuntansi dan hubungannya positif. Pengaruh antara keahlian pemakai dengan kualitas informasi akuntansi adalah semakin tinggi keahlian pemakai maka kualitas informasi akuntansi yang dihasilkan akan semakin bagus.

Dengan adanya keahlian dan pemahaman dari pemakai dalam menggunakan sistem informasi akuntansi (SIA), maka akan memudahkan pemakai dalam melaksankan pekerjaannya dengan baik. Ketika menjalankan dan menggunakan sistem informasi, pemahaman mengenai teknologi informasi juga penting. Para pemakai (user) perlu mengetahui dan memahami teknologi informasi yang digunakan perusahaan dalam sistem informasinya, dengan pemahaman yang baik dari user atas TI diharapkan akan meningkatkan kualitas informasi yang dihasilkan dari sistem informasi.

Hasil penelitian ini sejalan dengan teori Laudon (2008:19), para pemakai (user) perlu mengetahui dan memahami teknologi informasi yang digunakan perusahaan dalam sistem informasinya. Apabila pemakai memiliki keahlian dan pemahaman terhadap sistem yang digunakan maka pemakai akan merasa lebih memiliki sistem yang digunakan itu, sehingga mereka dapat menggunakan sistem dengan baik. Dengan pemahaman yang baik dari pemakai, arus informasi pun akan tersampaikan dan dapat diinterpretasikan dengan baik, serta diharapkan kualitas informsi yang dihasilkan juga baik.

menunjukkan keahlian pemakai berpengaruh signifikan positif terhadap penerapan SIA. Begitu juga dengan penelitian Guimares at al (2003), hasilnya menunjukkan partisipasi pengguna, pelatihan pengguna maupun keahlian pengguna masing-masing secara individual mempunyai hubungan positif dengan kualitas informasi.

Temuan di lapangan menunjukkan bahwa pada SKPD di Kota Padang terdapat keahlian pemakai yang tinggi dan berpengaruh signifikan positif terhadap kualitas informasi akuntansi. Dapat diilihat dari data distribusi frekuensi skor variabel pada tabel 12, variabel keahlian pemakai, dimana tingkat capaian responden rata-rata untuk variabel keahlian pemakai berada pada kategori baik, dari penelitian ini ada item pernyataan yang TCR nya rendah yang perlu ditingkatkan SKPD, yaitu sebesar 83,4%, dimana pernyataannya “semakin lama bekerja, semakin sedikit kesalahan yang saya lakukan selama mengoperasikan SIA”. Dengan adanya keahlian dan pemahaman dari pemakai terhadap sistem yang digunakan, maka para pemakai akan merasa lebih memiliki sistem yang digunakan pada instansi tersebut, mereka akan dapat menyelesaikan pekerjaan dengan baik dan mudah. Artinya, dengan adanya keahlian yang dimiliki oleh pemakai, maka kualitas informasi akuntansi yang dihasilkan akan bagus.

PENUTUP Kesimpulan

Kesimpulan yang dapat diperoleh dari Pengaruh Penggunaan Teknologi Informasi dan Keahlian Pemakai terhadap Kualitas Informasi Akuntansi adalah sebagai berikut:

1. Penggunaan Teknologi Informasi berpengaruh signifikan positif terhadap kualitas informasi akuntansi.

2. Keahlian Pemakai berpengaruh signifikan positif terhadap kualitas informasi akuntansi.

Keterbatasan Penelitian

Meskipun peneliti telah berusaha merancang dan mengembangkan penelitian sedemikian rupa, namun masih terdapat beberapa keterbatasan, diantaranya:

1. Dalam penelitian ini, hanya melihat pengaruh penggunaan teknologi informasi dan keahlian pemakai terhadap kualitas informasi akuntansi,

dimana terlihat nilai adjusted R square sebesar 42,60%, yang berarti bahwa adanya pengaruh variabel lain sebesar 57,40%, yang mempengaruhi kualitas informasi akuntansi yang tidak diteliti dalam penelitian ini.

2. Sampel yang digunakan dalam penelitian ini hanya staf akuntansi yang ada di Kota Padang.

Saran

Berdasarkan keterbatasan yang melekat pada Berdasarkan hasil penelitian yang telah dilakukan, ada beberapa saran yang dapat dipertimbangkan oleh beberapa pihak:

1. Dengan melihat nilai adjusted R square

disarankan bagi penelitian selanjutnya untuk meneliti pengaruh variabel lain terhadap kualitas informasi akuntansi yang tidak diteliti dalam penelitian ini.

2. Disarankan bagi peneliti selanjutnya untuk memperluas sampel penelitian sehingga hasil penelitian dapat digeneralisasi.

DAFTAR PUSTAKA

Anak agung dan I Nyoman Putra. 2005.

Pemanfaatan Teknologi Informasi dan Pengaruhnya pada Kinerja Individual pada Bank Perkreditan Rakyat di Kabupaten Tabanan. Jurnal Akuntansi

Arikunto, Suharsimi.2002.Prosedur Penelitian. Edisi Revisi V. Jakarta:PT Rineka

Cipta

Badan Pemeriksa Keuangan RI Perwakilan Sumatera Barat. 2011. Opini LKPD di Wilayah Propinsi Sumatera Barat

Bodnar George H. and William S. Hopwood. 2003.

Sistem Informasi Akuntansi, (Terjemahan Amir Abadi Jusuf dan Tambunan). Buku satu. Jakarta: Salemba Empat

DeLone, W.H, and Epharaim R.Mclean, 1992,”Information System Succes: The

Quest for the Dependent

Variable”.Information System Research, March,60-95

Eka, Novalina. 2007. Pengaruh Penggunaan Teknologi Informasi dan Factor Kesesuaian Tugas terhadap Kinerja Akuntan Internal. Skripsi. FE UBH

Fitri, Maria. 2010. Pengaruh Partisipasi Pemakai dan Keahlian Pemakai terhadap Kualitas Sistem Informasi Akuntansi pada BUMN di Kota Padang. Skripsi. Fakultas Ekonomi Universitas Negeri Padang

Forum Dosen Akuntansi Sektor Publik. 2006.

Standar Akuntansi Pemerintahan: Telaah Kritis PP Nomor 24 Tahun 2004. Yogyakarta: BPFE

Griffin, Ricky (terjemahan Gina Gania). 2004.

Manajemen. Jakarta. Erlangga

Guimaraes, Tor, Sandy D Staples., dan James D Mckeen. 2003. Empirically Testing Some

Main User Related Factors for System Development Quality. The Quality Manage-ment Journal. ABI/INFORM Global. hal 39 – 55

Harifan, Handriko. 2009. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Akuntansi terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah Pada SKPD Pemerintah Kota Padang.

Skripsi. Fakultas Ekonomi Universitas Negeri Padang

Imam Gozhali. 2006. Partial Least Square.

Semarang: Universitas Diponegoro

Jogiyanto, H.M. 2001. Sistem Informasi Akuntansi Berbasis Komputer. Yogyakarta:

BPFE-Yogyakarta

Jogiyanto, H.M. 2003. Sistem Teknologi Informasi.

Yogyakarta: Andi- Yogyakarta

Jones, gregory. Jeanot, Blanchet. 2000. Assensing Quality of Finnancial Reporting, Accounting Horizons, Vol.14. Nomor 3. Jurnali, Teddy & Bambang Supomo. 2002

“Pengaruh Faktor Kesesuaian Tugas Teknologi dan pemanafaatan TI terhadap kinerja akuntan publik “Jurnal Riset Akuntansi Indonesia. Vol.5 no 2 hal 214 Krismiaji. 2002. Sistem Informasi Akuntansi.

Yogyakarta: AMP YKPN

Laudon, Kenneth C, dan Jane P. L. 1996.

Management Information System; Organization and Technologi. 4 Ed. Prentice Hall

Laudon, Kenneth C, dan Jane P. L.2008. Sistem Informasi Manajemen; Mengelola Perusahaan Digital. Edisi 10. Jakarta: Salemba Empat

Luciana. 2007. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi.

Skripsi FE Bung Hatta