MENINGKATKAN PERAN LAGZIS DALAM

PEMBIAYAAN PENDIDIKAN ISLAM

A. PENDAHULUAN

Secara historis pertumbuhan dan perkembangan pendidikan di Indonesia sangat terkait erat dengan kegiatan dakwah Islamiyah. Pendidikan Islam berperan sebagai mediator di mana ajaran Islam dapat disosialisasikan kepada masyarakat dalam berbagai tingkatannya. Melalui pendidikan inilah masyarakat dapat memahami, menghayati dan mengamalkan ajaran Islam sesuai dengan ketentuan al-Qur’an dan as-Sunnah.

Namun hingga hari ini pendidikan Islam di Indonesia masih dihadapkan pada berbagai problematika yang tidak ringan. Berbagai komponen pendidikan Islam dari tujuan, kurikulum, guru, sarana dan prasarana, pembiayaan, dan sebagainya masih dihadapkan pada permasalahan-permasalahan mendasar yang berakibat pada mutu pendidikan Islam yang seringkali menunjukkan keadaan yang kurang menggemberikan.

Permasalahan klasik yang masih kerap menghinggapi lembaga-lembaga pendidikan Islam di negeri ini terutama terkait dengan pembiayaan pendidikan yang minim. Hal ini berimbas pada hampir semua komponen pendidikan lainnya. Padahal biaya pendidikan merupakan salah satu komponen masukan instrumental (instrumental input) yang sangat penting dalam penyelenggaraan pendidikan di sekolah maupun madrasah. Hampir tidak ada upaya pendidikan yang dapat mengabaikan peranan biaya, sehingga dapat dikatakan bahwa tanpa biaya, proses pendidikan tidak akan berjalan secara maksimal.

dan kesejahteraan para guru dan karyawan yang ada, kesemua itu memerlukan anggaran dana.

Lahirnya Undang-Undang No. 38 Th. 1999 tentang Pengelolaan Zakat dan Keputusan Menteri Agama RI No. 373 tahun 2003 tentang pelaksanaan UU Pengelolaan Zakat (Sudirman, 2007: 64) merupakan hal yang sangat dinanti-nanti oleh umat Islam di Indonesia. Sebab, selama ini ketulusan umat Islam dalam menjalankan salah satu rukun Islamnya masih terkesan dipandang sebelah mata oleh pemerintah. Pemerintah belum memberikan good will.

Potensi besar umat Islam dalam persoalan zakat belum dapat dikelola secara maksimal demi kemaslahatan bersama. Padahal dengan potensi yang ada, sesungguhnya zakat (termasuk infaq dan shadaqah) mempunyai peran yang sangat strategis dalam rangka ikut serta membantu pemerintah dalam penanggulangan dan pengentasan kemiskinan. Namun demikian, untuk mewujudkan hal itu zakat tidak boleh dikelola dengan sembarangan, akan tetapi lebih dari itu ia harus dikelola dengan profesional oleh lembaga-lembaga yang berprinsip pada managemen modern.

Menurut Nuryufa dalam Ishlah (1995: 6), besarnya jumlah penduduk muslim tidak berarti apa-apa tanpa dibarengi dengan kesadaran akan kewajibannya untuk ikut menegakkan perekonomian ummat Islam baik melalui zakat, infaq, maupun shodaqoh. Padahal zakat merupakan soko guru dalam mu’amalat, baik secara nafsiyah (spiritual) maupun secara nadiyah (material), karena zakat berperan sangat mendasar dan bersifat permanen dalam menjawab masalah kemiskinan. Sebab itulah zakat, infaq, dan shodaqoh seringkali dipandang sebagai solusi yang paling penting bagi pengentasan kemiskinan, sehingga perlu kesadaran yang menyeluruh dari ummat Islam akan arti penting zakat, infaq, maupun shodaqoh bagi tegaknya perekonomian ummat.

penerima zakat yang dalam peristilahan fikih biasa disebut mustahiq zakat yang berjumlah delapan kelompok, bila dikorelasikan dengan kontek kekinian tidak jarang sudah kehilangan ruhnya.

Lembaga Zakat, Infaq dan Sodaqoh (LAGZIS) sangat berperan aktif sebagai salah satu pilar dalam pembiayaan pendidikan Islam. Hal ini dibuktikan di beberapa pendidikan Tinggi memerankan LAGZIS sebagai salah satu pilar pembiayaan bagi mereka yang berhak menerimannya. Mengingat pentingnya peran LAGZIS dalam pembiayaan pendidikan Islam, maka perlu kita upayakan peningkatannya sehingga mampu berkembang disemua lembaga pendidikan terutama lembaga pendidikan Islam.

Berdasarkan hal di atas, penulis memfokuskan penulisan ini pada pengertian dan urgensi Zakat, infaq dan shadaqah, eksistensinya, Pengelolaannya, pendistribusiannya, serta peran LAGZIS dalam pembiayaan pendidikan Islam.

B. PEMBAHASAN

(1).Ekstistensi Zakat, Infaq dan Shodaqah

Zakat (Qardhawi, 1995: 8) adalah ibadah maaliyah ijtimaiyyah yang memiliki posisi yang penting, strategis dan menentukan, baik dari sisi ajaran maupun dari sisi pembangunan kesejahteraan umat. Sebagai suatu ibadah pokok, zakat termasuk salah satu rukun Islam, sebagaimana diungkapkan dalam berbagai Hadits Nabi, sehingga keberadaannya dianggap ma`lum minaddien bi adl-dlaurah atau diketahui secara otomatis adanya dan merupakan bagian mutlak dari ke-Islaman seseorang (Yafie, 1995:220).

zakat, infaq, dan shodaqoh mengandung hikmah yang bersifat rohaniah dan filosofis.

Menurut Bunasor dalam Al Muslimun (1994: 12), fungsi zakat, infaq, dan shodaqoh dalam Islam ada tiga, yaitu:

o Spiritual; zakat, infaq, dan shodaqoh adalah kewajiban manusia sebagai konsekuensi ikatannya dengan Allah.

o Ekonomi; zakat, infaq, dan shodaqoh menghajatkan adanya distribusi pendapatan.

o Sosial; zakat, infaq, dan shodaqoh dimanfaatkan untuk menolong (solidaritas) sesama ummat manusia.

Disinilah letak keunggulan sistem Islam, karena dalam Islam selain mendorong ummatnya untuk mencari penghasilan setinggi-tingginya (pertumbuhan ekonomi), Islam juga mendorong dan memberikan sistem distribusi kekayaan yang adil (sebagaimana zakat, infaq, dan shodaqoh) kepada mustahiq yang 8 berdasarkan canangan peraturan (syari'at) nya yang bersifat taktis dan tersier menurut dhuruf sosial masyarakatnya (Mas'udi: 1991: 147). Dalam hal ini Islam mengobati kemiskinan langsung ke akar permasalahannya, yaitu mengobati keserakahan manusia. Islam memandang bahwa sesungguhnya yang perlu dientaskan terlebih dahulu adalah orang-orang kaya (muzakki), sebab dengan zakat, infaq, dan shodaqoh yang mereka salurkan, maka mereka mengentaskan kemiskinan yang terdapat di dalam diri mereka sendiri, seperti sifat tamak, serakah, dan kikir. Jadi Islam membersihkan mereka dari kemiskinan yang sifatnya ruhiyah, setelah itu dampaknya dapat menyebar ke obyek zakat, infaq, dan shodaqoh.

(2).Pengertian LAGZIS

Lagzis memulai mengenalkan zakat dengan menerapkan pendekatan personal, SDM - SDM awal Lagzis. Mengingat tidak semua orang telah memenuhi standar minimal berzakat maka Lagzis juga menerima infak dan shodaqah bagi ummat muslim yang belum memenuhi kewajiban zakat. Langkah ini diharapkan dapat menumbuhkan kebiasaan untuk terbiasa berzakat bilamana telah memenuhi kewajiban berzakat.

Visi yang diemban Lagzis ialah berusaha menjadi pelayan Allah SWT dan penerus dakwah Rasulullah SAW yang profesional. Dan dengan visi itulah yang menjadi setiap pelayanan kepada muzakki dan mustahik dilandaskan.

Bentuk pelayanan yang diberikan Lagzis kepada muzakki adalah senantiasa berusaha memberikan laporan mengenai aktivitas dan keuangan Lagzis. Media yang digunakan adalah majalah Muzakki dan buletin Lagzis. Setiap bulannya muzakki akan menerima majalah berikut tanda bukti pembayaran ZIS. Majalah dan bukti ZIS akan diantar oleh para pelayan yang akan datang setiap bulan ke tempat para muzakki.

(3).Pelembagaan Pengelola ZIS

Sebelum berlakunya undang-undang pengelolaan zakat, sebenarnya fungsi pengumpulan, pengelolaan, dan pendistribusian zakat telah eksis terlebih dahulu ditengah-tengah masyarakat. Fungsi ini dikelola oleh masyarakat sendiri, baik secara perorangan maupun kelompok (kelembagaan).

Jenderal Bimbingan Masyarakat Islam dan Urusan Haji Nomor D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat.

Disamping memberikan perlindungan hukum pemerintah juga berkewajiban memberikan pembinaan serta pengawasan terhadap kelembagaan BAZ dan LAZ di semua tingkatannya mulai ditingkat Nasional, Propinsi, Kabupaten/Kota sampai Kecamatan. Dan pemerintah berhak melakukan peninjauan ulang (pencabutan ijin) bila lembaga zakat tersebut melakukan pelanggaran-pelanggaran terhadap pengelolaan dana yang dikumpulkan masyarakat baik berupa zakat, infaq, sadaqah, & wakaf.

Untuk mendapatkan sertifikasi atau pengukuhan dari pemerintah berdasarkan Keputusan Menteri Agama RI Nomor 313 tahun 2003 tentang Pelaksanaan Undang-undang Nomor 38 tahun 1999 tentang Pengelolaan Zakat pada baba III Pasal 22c disebutkan bahwa setiap Lembaga Amil Zakat tingkat propinsi yang mengajukan permohonan kepada pemerintah harus memenuhi beberapa persyaratan, yaitu:

1. Berbadan hukum;

2. Memiliki data muzakki dan mustahiq; 3. Telah beroperasi minimal selama 2 tahun;

4. Memiliki laporan keuangan yang telah diaudit oleh akuntan publik selama 2 tahun terakhir

5. Memiliki wilayah operasional minimal 40% dari jumlah Kabupaten/Kota di Propinsi tempat lembaga berada;

6. Mendapat rekomendasi dari Kantor Wilayah Departemen Agama Propinsi setempat;

7. Telah mampu mengumpulkan dana Rp. 500.000.000,-(lima ratus juta rupiah) dalam satu tahun;

8. Melampirkan surat pernyataan bersedia disurvei oleh Tim yang dibentuk oleh Kantor Wilayah Departemen Agama Provinsi dan diaudit oleh akuntan publik;

9. Dalam melaksanakan kegiatan bersedia berkoordinasi dengan Badan Amil Zakat Daerah (BAZDA) dan Kantor Wilayah Departemen Agama Propinsi wilayah operasional.

- segera melakukan kegiatan sesuai dengan program kerja yang dicanangkan

- menyusun laporan termasuk laporan keuangan

- membuat publikasi laporan keuangan yang telah diaudit melalui media massa, dan:

- menyerahkan laporan kepada pemerintah setiap

tahunnya.

Menurut perangkat perundang-undangan yang ada bahwa zakat yang dibayarkan melalui badan amil zakat (BAZ) atau lembaga Amil Zakat (LAZ) yang mendapat sertifikasi dari pemerintah dapat digunakan sebagai faktor pengurang penghasilan kena pajak dari Pajak Penghasilan Wajib Pajak yang bersangkutan dengan menggunakan bukti setoran yang sah. Lingkup kewenangan pengumpulan zakat berdasarkan Keputusan Menteri Agama RI nomor 581 tahun 1999 pada bab IV pasal 27 sebagaimana dimaksud pada Pasal 25 termasuk harta selain zakat seperti: infaq, shadaqah, hibah, wasiat, waris dan kafarat.

(4).Zakat, Infaq dan Shadaqah

(a). Pengertian, Pembagian dan Dasar Hukumnya Az Zakat berarti suci, berkembang, berkah, tumbuh, bersih dan baik sebagaimana dalam Firman Allah Q.S. 9: 103, Q.S. 30:39, Q.S. 18: 81 (Hafidhuddin, 2002: 1). Menurut istilah Yusuf Qardawi zakat adalah sejumlah harta tertentu yang telah mencapai syarat tertentu yang diwajibkan Allah untuk dikeluarkan dan diberikan kepada orang-orang yang berhak menerimanya dengan persyaratan tertentu. Antara makna secara bahasa dan istilah sangat berkaitan yaitu bahwa setiap harta yang dikeluarkan zakatnya akan suci, bersih, baik, berkah, tumbuh dan berkembang.

Disamping pemakaina kata zakat berbagai ayat al-Quran juga mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha mendengar lagi Maha mengetahui. (QS. At-Taubah: 103)

Berikut ini beberapa ayat al-Quran yang berkaitan dengan zakat, diantaranya: QS. Al-An’am ayat 141-142, QS. At-Taubah 34-35, QS. Isra’ ayat 26-27, QS. Adz-Dzariyat ayat 19, QS. Al-Baqarah ayat 215, QS. Ali Imran ayat 92, QS. Ibrahim ayat 31, QS. Al-Hadid ayat 7, QS. Al-Munafiqun 1-7, dan QS. Al-Baqarah ayat 254

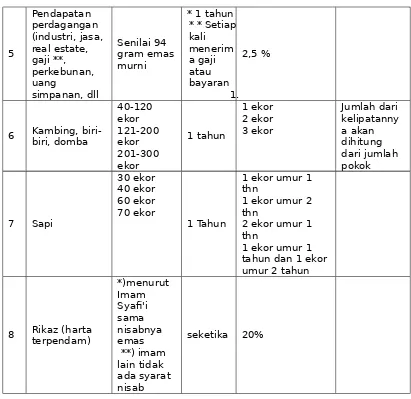

Adapun nisab zakat selain zakat fitrah yang sering disebut dengan zakat maal adalah sebagai berikut:

N

4 Logam mulia, batu permata

Senilai 94 gram emas

5

Tabel 1: Jenis Zakat, Haul, Nishab, serta Kadar Zakat

Adapun ketentuan dan regulasi pengelolaan zakat menurut undang-undang adalah sebagai berikut:

1. UU RI No. 38 tahun 1999 tentang pengelolaan Zakat

2. Keputusan menteri agama RI no. 373 tahun 2003 tentang pelaksanaan UU no. 38 tahun 1999 tentang pengelolaan zakat

3. Keputusan dirjen Bimas Islam dan urusan haji no. D/291 tahun 2000, tentang pedoman teknis pengelolaan zakat.

Zakat sebagaimana dijelaskan di depan adalah ibadah yang memiliki dua dimensi yaitu vertikal dan horisontal. Zakat juga sering disebut sebagai ibadah maaliyah ijtihadiyah. Menurut Monzer Kahf, tujuan utama dari zakat adalah untuk mencapai keadilan sosial ekonomi. Zakat merupakan transfer sederhana dari bagian dengan ukuran tertentu harta si kaya untuk

dialokasikan kepada si miskin. (Kahf,1999).

Menurut Dr. Yusuf Qardawy (2005: 23), padanan hukum zakat profesi yang paling tepat adalah zakat Al-Mal Al-Mustafad (harta yang diperoleh melalui satu jenis proses kepemilikan yang baru dan halal). Jenis-jenis Al-Mal Al-Mustafad mencakup antara lain; (1) Al-Amalah (penghasilan yang diperoleh dalam bentuk upah atau gaji atas pekerjaan tertentu); (2) Al-A'thiyah (sejenis bonus atau insentif tetap yang diterima secara teratur oleh prajurit Negara islam dari baitul mal); (3) Al-Mazhalim (jenis harta yang disita secara tidak sah oleh penguasa terdahulu, dan telah dianggap hilang oleh pemilik aslinya, sehingga kalau harta itu dikembalikan kepada pemilik aslinya, maka harta tersebut dikategorikan sebagai harta yang diperoleh dengan kepemilikan baru, dan karena itu, wajib dizakati.

Zakat penghasilan dari gaji dikategorikan kepada zakat profesi. Apabila dirunut berdasarkan pendapat ulama mengenai zakat profesi ini, ada tiga pendapat yang muncul tentang nishab dan kadar zakat profesi, yaitu:

(1). Menganalogikan zakat profesi kepada hasil pertanian, baik nishab maupun kadar zakatnya. Dengan demikian nishab zakat profesi adalah 653 kg beras dan kadar zakatnya 5% atau 10% (tergantung kadar keletihan yang bersangkutan) dan dikeluarkan setiap menerima gaji, tidak perlu menunggu batas waktu setahun.

(2). Menganalogikan zakat profesi dengan zakat

setiap menerima, kemudian penghitungannya diakumulasikan di akhir tahun.

(3). Menganalogikan nishab zakat profesi dengan hasil pertanian. Nishabnya senilai 653 kg beras, sedangkan kadar zakatnya dianalogikan dengan emas yaitu 2,5%. Hal

tersebut berdasarkan analogi (qiyas) atas kemiripan (syabbah) terhadap karakteristik harta zakat yang telah ada, yakni:

- Model memperoleh harta penghasilan (profesi) mirip dengan panen (hasil pertanian).

- Model bentuk harta yang diterima sebagai penghasilan berupa uang. Oleh sebab itu bentuk harta ini dapat diqiyaskan dalam zakat harta (simpanan/kekayaan) berdasarkan harta zakat yang harus dibayarkan (2,5%).

(c). Zakat Perusahaan dan Jenisnya

Para ulama kontemporer menganalogikan zakat perusahaan kepada zakat perdagangan, karena dipandang dari aspek legal dan ekonomi, kegiatan sebuah perusahaan intinya berpijak pada kegiatan trading atau perdagangan.

Hal tersebut dikuatkan oleh keputusan seminar zakat di Kuwait, tanggal 3 April 1984 tentang zakat perusahaan bahwa Zakat perusahaan disamakan dengan perdagangan apabila kondisi-kondisi sebagai berikut terpenuhi:

- Adanya peraturan yang mengharuskan pembayaran zakat perusahaan tersebut.

- Anggaran Dasar perusahaan memuat hal tersebut.

- RUPS mengeluarkan keputusan yang berkaitan dengan hal itu.

Pendapat ini berdasarkan prinsip usaha bersama yang diterangkan dalam hadis Nabi saw. tentang zakat binatang ternak yang penerapannya digeneralisasikan oleh beberapa madzhab fikih dan yang disetujui pula dalam Muktamar Zakat I. Idealnya perusahaan yang bersangkutan itulah yang membayar zakat jika memenuhi keempat kondisi yang disebutkan di atas. Jika tidak, maka perusahaan harus menghitung seluruh zakat kekayaannya kemudian memasukkan ke dalam anggaran tahunan sebagai catatan yang menerangkan nilai zakat setiap saham untuk mempermudah pemegang saham mengetahui berapa zakat sahamnya.

Mengingat penganalogian zakat perusahaan kepada zakat perdagangan maka pola penghitungan, nisab dan syarat-syarat lainnya juga mengacu pad zakat perdagangan. Dasar

penghitungan zakat perdagangan adalah mengacu pada suatu riwayat yang diterangkan Oleh Abu Ubaid dalam kitab Al Amwal “Apabila telah sampai batas waktu untuk membayar zakat, perhatikanlah apa yang engkau miliki baik uang (kas) ataupun barang yang siap diperdagangkan (persediaan), kemudian nilailah dengan nilai uang. Demikian pula piutang. Kemudian hitunglah hutang-hutangmu dan kurangkanlah atas apa yang engkau miliki”

Dari penjelasan diatas maka pola penghitungan zakat perusahaan adalah didasarkan pada neraca (balance sheet) dengan mengurangkan kewajiban lancar atas aktiva lancar. Metoda penghitungan ini biasa disebut dengan metoda

Syar’iyyah, Metode ini digunakan di Saudi Arabia dan beberapa negara Islam lainnya sebagai pendekatan penghitungan zakat perusahaan.

Pemegang Saham (RUPS) dapatlah diketahui keuntungan (deviden) perusahaan termasuk juga kerugiannya. Pada saat itulah ditentukan kewajiban zakat terhadap saham tersebut.

Yusuf al Qaradhawi (2005: 39) mengemukakan dua

pendapat yang berkaitan dengan kewajiban berzakatpada saham tersebut. Pertama jika perusahaan itu merupakan perusahaan industri murni, artinya tidak melakukan kegiatan perdagangan maka sahamnya tidaklah wajib dizakati, Misalnya perusahaan hotel, biro perjalanan dan angkutan (darat, laut udara). Alasannya adalah saham-saham itu terletak pada alat-alat perlengkapan, gedung-gedung, sarana dan prasarana lainnya, Akan tetapi keuntungan yang ada dimasukkan ke dalam harta para pemilik saham tersebut, lalu zakatnya dikeluarkan bersama harta lainnya. Pendapat ini dikemukakan pula oleh Syaikh Abdul Rahman Isa. Kedua, jika perusahaan tesebut merupakan perusahaan dagang murni yang membeli dan menjual barang-barang, tanpa

melakuakn kegiatan pengolahan, seperti perusahaan yang menjual hasil-hasil industri, perusahaan dagang internasional, perusahaan ekspor impor, maka saham-saham atas perusahaan itu wajib dikeluarkan zakatnya. Hal yang sama berlaku pada perusahaan industri dagang, seperti perusahaan yang mengimpor bahan-bahan mentah, kemudian mengolah dan menjualnya, contohnya perusahaan minyak, perusahaan pemintalan kapas dan sutera, perusahaan besi danbaja dan perusahaan kimia.

(d). Hubungan Zakat, Infaq, dan Shadaqah

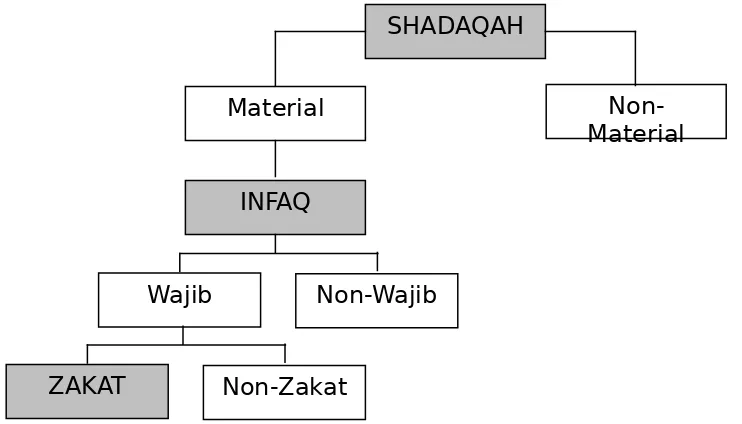

Makna Infaq adalah lebih luas dan lebih umum dibanding dengan zakat. Tidak ditentukan jenisnya, jumlahnya dan waktunya suatu kekayaan atau harta harus didermakan. Allah memberi kebebasan kepada pemiliknya untuk menetukan jenis harta, berapa jumlah yang yang sebaiknya diserahkan. Sedangkan Makna Shadaqah mempunyai makna yang lebih luas lagi dibanding infaq. Shadaqah ialah segala bentuk nilai kebajikan yang tidak terikat oleh jumlah, waktu dan juga yang tidak terbatas pada materi tetapi juga dapat dalam bentuk non materi, misalnya menyingkirkan rintangan di jalan, menuntun orang yang buta, memberikan senyuman dan wajah yang manis kepada saudaranya, menyalurkan syahwatnya pada istri dsb. Dan shadaqoh adalah ungkapan kejujuran (shiddiq) iman seseorang. Gambaran hubungan Sadaqah, Infaq dan Zakat adalah sebagai berikut:

Gambar 1: Hubungan Shadaqah, Infaq, dan Zakat

(5).Manajemen dan Pengelolaan ZIS

Berdasarkan Undang-undang Republik Indonesia Nomor 38 tahun 1999 tentang Pengelolaan Zakat, maka yang dimaksud “Pengelolaan Zakat” adalah kegiatan yang meliputi perencanaan,

SHADAQAH

Material

Non-Material

INFAQ

Wajib Non-Wajib

pengorganisasian, pelaksanaan, dan pengawasan terhadap pendistribusian serta pendayagunaan zakat.

Manajemen dan pengelolaan ZIS diawali dengan kegiatan perencanaan, dimana dapat meliputi perencanaan program beserta budgetingnya serta pengumpulan (collecting) data muzakki dan mustahiq, kemudian pengorganisasian meliputi pemilihan struktur organisasi (Dewan pertimbangan, Dewan Pengawas dan Badan Pelaksana), penempatan orang-orang (amil) yang tepat dan pemilihan system pelayanan yang memudahkan ditunjang dengan perangkat lunak (software) yang memadai, kemudian dengan tindakan nyata (pro active) melakukan sosialisasi serta pembinaan baik kepada muzakki maupun mustahiq dan terakhir adalah pengawasan dari sisi syariah, manajemen dan keuangan operasional pengelolaan zakat. 4 (empat) hal diatas menjadi persyaratan mutlak yang harus dilakukan terutama oleh lembaga pengelola zakat baik oleh BAZ (Badan Amil Zakat) maupun LAZ (Lembaga Amil Zakat) yang profesional.

Tujuan besar dilaksanakannya pengelolaan zakat adalah (1) meningkatnya kesadaran masyarakat dalam penunaian dan dalam pelayanan ibadah zakat. (2) meningkatnya fungsi dan peranan pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial. Dan (3) meningkatnya hasil guna dan daya guna zakat.

Dalam kaitannya peran LAGZIS/BAS dalam pembiayaan pendidikan Islam yang dari awal sudah menjadi program Badan/lembaga pengelola zakat karena pendidikan adalah jalan untuk menggapai hari esok yang lebih baik.

transparannya pengelolaan zakat, maka kita menciptakan suatu sistem kontrol yang baik, karena tidak hanya melibatkan pihak intern organisasi saja, tetapi juga akan melibatkan pihak eksternal. Dan dengan transparansi inilah rasa curiga dan ketidakpercayaan masyarakat akan dapat diminimalisasi.

Ketiga kata kunci ini dapat diimplementasikan apabila

didukung oleh penerapan prinsip-prinsip operasionalnya. Prinsip-prinsip operasionalisasi LPZ (lembaga pengelola zakat) antara lain. Pertama, kita harus melihat aspek kelembagaan. Dari aspek

kelembagaan, sebuah LPZ seharusnya memperhatikan berbagai faktor, yaitu : visi dan misi, kedudukan dan sifat lembaga, legalitas dan struktur organisasi, aliansi strategis.

Kedua, aspek sumber daya manusia (SDM). SDM merupakan aset yang paling berharga. Sehingga pemilihan siapa yang akan menjadi amil zakat harus dilakukan dengan hati-hati. Untuk itu perlu diperhatikan faktor perubahan paradigma bahwa amil zakat adalah sebuah profesi dengan kualifikasi SDM yang khusus.

Ketiga, aspek sistem pengelolaan. LPZ harus memiliki sistem pengelolaan yang baik, unsur-unsur yang harus diperhatikan adalah : LPZ harus memiliki sistem, prosedur dan aturan yang jelas; manajemen terbuka; mempunyai activity plan; mempunyai lending commite; memiliki sistem akuntansi dan manajemen keuangan; diaudit; publikasi; perbaikan terus menerus.

Setelah prinsip-prinsip operasional dipahami, kita melangkah lebih jauh untuk mengetahui bagaimana agar pengelolaan zakat dapat berjalan optimal. Untuk itu, perlu dilakukan sinergi dengan berbagai stakeholder. Pertama, para pembayar zakat (muzaki). Jika LPZ ingin eksis, maka ia harus mampu membangun kepercayaan para muzaki antara lain dengan: memberikan progress report

operasional yang memberikan kesempatan kepada para amil untuk berkembang dan berkarya.

Ketiga, pengambil kebijakan. Kebijakan dalam konteks kenegaraan juga mempunyai pengaruh yang besar terhadap perkembangan LPZ. Dengan adanya peraturan seperti UU, maka LPZ akan dapat bergerak secara legal. Sehingga LPZ mempunyai landasan yang cukup kuat dalam mengelola zakat. dan Keempat, media massa. Media merupakan penyambung lidah. Dengan begitu banyaknya oplah media diharapkan jangkauan sosialisasi kepada masyarakat akan semakin luas.

(6). Re-Definisi Asnaf Mustahiq ZIS dan Distribusinya

Mustahiq zakat atau orang yang berhak menerima zakat harta benda (zakat maal) ada delapan asnaf (golongan) sebagaimana dalam Q.S. At Taubah: 60 yakni fakir, miskin, 'amil (petugas zakat), mualaf qulubuhum (orang yang baru masuk Islam), riqab (orang yang telah memerdekakan budak –zaman dulu), ghorim (orang yang berhutang), orang yang berjihad di jalan Allah (fi sabilillah), dan ibnu sabil (yang dalam perjalanan).

Umumnya zakat yang diberikan kepada mereka bersifat konsumtif, yaitu untuk memenuhi kebutuhan sehari-hari. Ini kurang begitu membantu mereka untuk jangka panjang, karena uang atau barang kebutuhan sehari-hari yang telah diberikan akan segera habis dan mereka akan kembali hidup dalam keadaan fakir atau miskin.

Berikut adalah para mustahiq yang berhak menerima zakat, yaitu :

terkumpul melalui zakat bisa ditasarufkan kepada kelompok ini bukan dalam hal-hal konsumtif yang bersifat sesaat. Alangkah baiknya apabila diberikan kepada mereka dalam bentuk pemenuhan sandang, pangan, papan, kesehatan, dan pendidikan.

- Amil. Golongan ini bisa diserahkan kepada pemerintah atau lembaga yang mendapat pengesahan dari pemerintah, seperti BAZ, LAGZIS, dll. Pemerintah dalam rangka mengefektifkan pengumpulan zakat, bisa membuat lembaga khusus yang menangani zakat, baik pengumpulan, pengelolaan, dan pentasarufannya atau memfasilitasi masyarakat mendirikan lembaga zakat namun dengan tetap melakukan pengawasan kepada mereka. Amil merupakan sebuah lembaga profesi dimana ia bisa dijadikan sebagai sumber mata penghidupan. Dengan demikian pentasarufan dana zakat untuk kontek ini adalah diberikan kepada orang atau fungsi-fungsi yang terlibat dalam pengelolaan zakat.

- Muallaf . Mu’allaf dalam banyak konsep fiqih konvensional selalu didefinisikan sebagai “orang yang tengah diusahakan untuk masuk lebih mantap dalam komunitas Islam, karena baru memeluk agama Islam”. Menurut Masdar definisi ini tidak salah, namun alangkah baiknya dikembangkan pemaknaannya sesuai kata asal “muallaf qulubuhum”, yakni “orang yang perlu disadarkan hatinya untuk kembali pada jalan fitrah kemanusiaannya”. Sebagai individu, misalnya ia harus diarahakan untuk bersikap jujur, mau menghormati hak orang lain, tidak membuat kerusakan dan tindakan negatif lainnya. Konkritnya penyaluran dana zakat untuk golongan ini bisa diarahkan dalam bentuk biaya rehabilitasi mereka yang terperosok ke dalam tindakan asusila, kejahatan kriminal, penyalahgunaan narkotika, dan lain sebagainya.

dengan keinginan, dapat diperjualbelikan kepada siapa saja, dan dapat dijadikan sebagai hadiah kepada orang lain. Untuk saat sekarang hampir bisa dipastikan pemaknaan di atas tidak akan bisa kita jumpai lagi. Pemaknaan yang lebih luas untuk kontek sekarang adalah gugusan manusia yang tertindas dan tereksploitasi oleh orang lain, baik secara personal maupun struktural, tertindas secara politis maupun ekonomis. Bentuk konkrit penyaluran dana ini adalah diperuntukkan bagi peningkatan taraf hidup buruh-buruh rendahan, para petani di pedesaan, usaha-usaha yang mengarah pada penguatan politik kerakyataan dan lain lain.

- Gharimin. Golongan ini secara harfiyah didefinisikan dengan “orang yang sedang tertindih hutang”. Dalam kontek sekarang alangkah baiknya dana zakat bukan saja ditasarufkan untuk membantu orang-orang yang sedah pailit karena utang, namun juga bagi usaha peningkatan kemampuan management orang-orang yang melakukan usaha dengan modal pinjaman.

- Sabilillah. Pada zaman Nabi yang termasuk dalam golongan ini adalah mereka (tentara) yang berperang menegakkan agama Islam. Untuk saat ini kata “sabilillah” hendaknya difahami dengan “sabilil khair” berjuang di jalan kebaikan yang diorientasikan kepada kemaslahatan bersama, bukan hanya untuk kepentingan umat Islam saja, namun juga umat-umat lain. Sebab, berjuang di jalan kebaikan sesungguhnya adalah berjuang di jalan Allah juga. Dana zakat dalam hal ini bisa diwujudkan dalam bentuk pembangunan sarana dan prasarana umum, pengembangan SDM, beasiswa pendidikan, penegakan keadilan dll.

sekarang adalah mereka yang terpental dari tempat tinggal semula dan hidup di jalanan atau di kampung orang lain. Dengan demikian dana zakat bisa diberikan kepada upaya pengentasan kaum gelandangan, tuna wisma, membantu korban bencana alam, seperti banjir, tanah longsor, gunung meletus, dll.

Sedangkan dalam Keputusan menteri agama RI no. 373 tahun 2003 tentang pelaksanaan UU no. 38 tahun 1999 tentang pengelolaan zakat bab V pasal 28 dinyatakan bahwa:

XLVIII Pendayagunaan hasil pengumpulan zakat untuk mustahiq dilakukan berdasarkan persyaratan sebagai berikut:

a. hasil pendataan dan penelitian kebenaran mustahiq delapan ashnaf yaitu fakir, miskin, amil, muallaf, riqab, gharim, sabilillah, dan ibnussabil;

b. mendahulukan orang-orang yang paling tidak berdaya memenuhi kebutuhan dasar secara ekonomi dan sangat memerlukan bantuan;

c. mendahulukan mustahiq dalam wilayahnya masing-masing. XLIX Pendayagunaan hasil pengumpulan zakat untuk usaha yang

produktif dilakukan berdasarkan persyaratan sebagai berikut: d. apabila pendayagunaan zakat sebagaimana dimaksud pada

ayat (1) sudah terpenuhi dan ternyata masih terdapat kelebihan;

e. terdapat usaha-usaha nyata yang berpeluang menguntungkan; f. mendapat persetujuan tertulis dari Dewan Pertimbangan.

Dengan demikian, dalam rangka mengentaskan kemiskinan dan mengangkat taraf hidup kaum dhuafa, maka sistem pendistribusian zakat, infaq, dan shodaqoh harus diubah, yaitu dengan cara memberikan kail pada mereka, bukan ikan, dengan harapan bahwa melalui kail tersebut mereka akan mampu mencari ikan sendiri.

Bentuk-bentuk kail ini bias bermacam-macam, sebagaimana yang telah dilakukan oleh LAGZIS. Dana zakat, infaq, dan shodaqoh yang telah dikelola dengan baik, diberikan dalam beberapa bentuk, antara lain:

ketrampilan-ketrampilan yang diberikan adalah yang bersifat wirausaha, yaitu: menjahit, membuat kue, membatik, menyulam, kerajinan tangan (membuat keramik, hiasan-hiasan dinding, taplak meja, sulak, keset, kaligrafi, buket-buket bunga), pertukangan, mengelas, menyablon, menjilid, foto copy, membuat bakso, dan sebagainya.

- Alat-alat Wiraswasta. Misalnya mesin jahit, perangkat pertukangan, bengkel, las, sablon, mesin penjilidan dan foto copy, gerobak bakso, perangkat pembuat kue, alat-alat untuk membatik, dan sebagainya.

- Modal. LAGZIS menyediakan modal pada kaum dhuafa yang berminat untuk berwirausaha. Dengan demikian kaum dhuafa tidak hanya bisa menerima dana zakat, infaq, dan shodaqoh saja, namun lebih dari itu, mereka mampu mengembangkannya menjadi wirausaha yang mandiri sebagai sumber mata pencaharian.

Selanjutnya dengan perencanaan yang matang, strategi dan penanganan yang profesional, serta pengembangan yang aktif, maka bentuk-bentuk wirausaha tersebut dapat membidik pasar eksternal (tidak hanya internal di kalangan kaum muslimin), hingga pada akhirnya wirausahawan muslim akan mampu menguasai rantai produksi ekonomi sepanjang mungkin. Ini tidak hanya menjamin stabilitas usaha, tapi juga membuat posisi tawar (bargaining position) yang lebih kuat terhadap para pesaing pasar bebas yang saat ini didominasi oleh orang-orang non muslim.

(7).Peran LAGZIS Dalam Pembiayaan Pendidikan Islam

oleh Mentri Agama M. Maftuh Basuni, membicarakan tentang pengembangan zakat di Asia Tenggara, salah satunya melalui pintu perguruan Tinggi.

Dalam hal pengembangan ZIS, selama ini tugas untuk mangkaji dan mencari terobosan baru masih dimonopoli oleh praktisi agama. Mereka dianggap oleh masyarakat sebagai krlompok yang kompeten sekaligus berkepentingan dengan zakat. Apalagi, zakat membutuhkan tenaga teknis yang dianggap tidak perlu berlatar pendidikan formal. Tak hayal kalau masalah zakat cenderung menjadi pembicaraan terbatas dalam majlis taklim, masjid, atau musholla. Hal ini bisa dimaklumi bahwa masalah zakat adalah urusan pribadi karena sebagai bagian dari ibadah kepada Allah. Orang yang tidak berzakat juga tidak mendapat hukuman sosial dan tegas.

Secara hirarkhis, jenjang pendidikan di Indonesia terbagi dalam beberapa tahap, Mulai dari sekolah dasar, sekolah lanjutan tingkat pertama, sekolah lanjutan Tingkat Atas, hingga perguruan Tinggi. Masing-masing memiliki tugas dan kewajiban berbeda dalam membentuk generasi mendatang. Pendidikan dianggap Investasi paling menjanjikan untuk kemajuan sebuah Bangsa, Untuk itu pemerintah sekarang mulai menaruh perhatian yang cukup signifikan kepoada pengembangan dunia pendidikan, antara lain memberikan dana Bantuan Operasional Sekolah ( BOS ) dalam bentuk beasiswa dan buku. Untuk itu juga Pembiayaan dalam bentuk lain yang banyak dibutuhkan oleh lembaga pendidikan Islam sehingga peningkatan peran LAGZIS dalam pembiayaan pendidikan dapat terwujud.

Dana yang terkumpul dalam baitul maal kampus dapat digunakan untuk memberikan beasiswa kepada mahasiswa yang kurang mampu dan memberikan bantuan kepada anak-anak putus sekolah untuk meneruskan pendidikannya. Dalam hal ini, pendayagunaa zakat seperti konsumtif, namun sebenarnya justru produktif karena akan membangun masa depan generasi bangsa. Wajah bangsa Indonesia beberapa dasawarsa mendatangkan akan ditentukan oleh seberapa kita peduli terhadap pendidikan anak kita hari ini.

C. KESIMPULAN

Potensi besar umat Islam dalam persoalan zakat saat ini belum dapat dikelola secara maksimal demi kemaslahatan ummat. Padahal dengan potensi yang ada, sesungguhnya zakat (termasuk infaq dan shadaqah) mempunyai peran yang sangat strategis dalam rangka ikut serta membantu pemerintah dalam penanggulangan dan pengentasan kemiskinan dan sebagai salah satu upaya dalam pembiayaan pendidikan Islam.

Salah satu upaya menuju pengelolaan zakat secara profesional adalah merumuskan sasaran penerima zakat secara benar sesuai dengan konteks saat ini yakni tidak hanya pada tataran konsumtif, tetapi juga pada tataran produktif. Sebab konsep lama mengenai golongan penerima zakat yang dalam peristilahan fikih biasa disebut mustahiq zakat masih terlalu sempit dalam pemaknaan.

DAFTAR RUJUKAN

al Qardhawi, Yusuf. 1995. Kiat Islam Mengentaskan Kemiskinan (Terjemahan), Jakarta: Gema Insani

---. 1998. Hukum Zakat. (Terjemah). Jakarta: PT. Pustaka Litera Antarnusa.

---. 2005. Spektrum Zakat. Jakarta Timur : Zikrul Hakim. Ali, Mohamad Daud. 1988. Sistem Ekonomi Islam Zakat dan Wakaf.

Jakarta: UI Press.

Ali, Nuruddin. 2006. Zakat sebagai Instrumen dalam Kebijakan Fiskal. Jakarta : PT Raja Grafindo Persada.

Al-Usaimin, Muhammad bin Shaleh. 2008. Fatwa-Fatwa Zakat. Jakarta Timur : Darus Sunnah Press.

Cholid Fadlullah, Manajemen Hukum ZIS dan Pengamalannya di DKI Jakarta, Jakarta : Bazis, 1993.

Dedi supriadi, Satuan Biaya Pendidikan Dasar dan Menengah ( Bandung : PT. Remaja Rosdakarya), 2003.

Departemen Agama, Pola Pembinaan Amil Zakat, Direktorat Jendral Bimbingan Masyarakat Islam. Jakarta, 2005.

Fakhruddin. 2006. Fiqh dan Manajemen Zakat di Indonesia. Malang : UIN. Malang Press.

Hafidhuddin, Didin. 2002. Panduan Zakat Bersama Dr. K.H. Didin Hafidhudin Jakarta: Replubika.

---. 2002. Zakat dalam Perekonomian Modern. Jakarta: Gema Insani Press.

Juanda, Gustian. 2006. Pelopor Zakat Pengurang Pajak Penghasilan. Jakarta : PT Raja Grafindo Persada.

Kahf, Monzer. The Principle of Socioeconomics Justice in The Comtemporarry Fiqh of Zakah. Iqtisad. Journal of Islamic Economics. Vo. 1. Muharram 1420 H / April 1999.

Keputusan Dirjen Bimmas Islam dan Urusan Haji Nomor D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat.

Keputusan Menteri Agama RI nomor 373 tahun 2003 tentang pelaksanaan undang-undang nomor 38 tahun 1999 tentang pengelolaan zakat

Mas'udi, Masdar Farid. 1991. Agama Keadilan: Risalah Zakat (Pajak) Dalam Islam. Jakarta: Pustaka Firdaus.

Sahri, Muhammad. 2006. Mekanisme Zakat & Permodalam Masyarakat Miskin. Malang : Bahtera Press.

Sudirman. 2007. Zakat dalam Pusaran Arus Modernitas. Malang: UIN Malang Press

Suyitno, dkk (Ed.). 2005. Anatomi Fiqh Zakat: Potret dan Pemahaman Badan Amil Zakat Sumatra Selatan .Yogyakarta : BAZ Propinsi Sumatra Selatan dan LKHI Fakultas Syari'ah IAIN Raden Fatah Palembang Bekerjasama dengan Pustaka Pelajar.

Undang-undang Republik Indonesia Nomor 38 tahun 1999 tentang Pengelolaan Zakat