“Analisis Kelayakan Investasi dengan Capital Budgeting pada proyek Tarakan-Tanjung Selor (Studi kasus pada PT. Telkom, Tbk Bandung)”

Hendri Setyo Nugroho

ABSTRACT

PT. Telkom as the largest telecommunication company in Indonesia, continues to make investments to develop

the company and serve the growing needs of customers and aim to benefit. This study aims to determine the

feasibility of an investment plan that will be implemented by PT. Telkom. The investment plan is in the form of

development projects in Tarakan - Cape counselor is expanding network. With a total investment of Rp. 111

669 183 000 from their own capital with an interest rate of 18%. In 2011. capital budgeting is a process where

a company analyzing projects and deciding which projects will be incorporated into the capital budget. Type

of research is descriptive research and the research will be conducted qualitative analysis to analyze the

problem. While the data in the form of quantitative data (numbers). Investment appraisal to project-Tanjung

Selor Tarakan using capital budgeting techniques that use to determine whether it is feasible or not a proposed

investment. With the analysis tools payback period, net present value, and internal rate of return. Three

analysis tools are also used by PT. Telkom to measure whether or not the project. From the analysis and

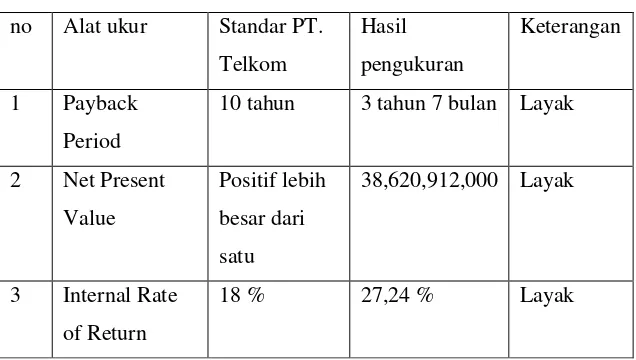

project plan Tarakan - Cape Selor. Retrieved payback period for 3 years and 7 months of the target PT.

Telkom is 10 years, the net present value of Rp. 38,620,912,000 of targets specified PT. Telkom a positive

result, the internal rate of return of 27.24% from 18% in the target by PT. Telkom. This indicated that the

project financially Tarakan investment plans - Cape Selor feasible.

Keywords: Investment Feasibility Analysis, Capital Budgeting, payback period, net present value, and

internal rate of return

Abstrak

PT. Telkom sebagai perusahaan telekomunikasi terbesar di Indonesia, terus menerus melakukan investasi

untuk mengembangkan perusahaannya dan melayani kebutuhan pelanggan yang semakin berkembang dan

bertujuan mendapatkan keuntungan. Penelitian ini bertujuan untuk mengetahui kelayakan dari rencana

investasi yang akan dilaksanakan PT. Telkom. Rencana investasi ini berupa pembangunan proyek di Tarakan –

Tanjung selor yaitu memperluas jaringan network. Dengan total investasi sebesar Rp. 111.669.183.000 yang

berasal dari modal sendiri dengan tingkat bunga sebesar 18%. Pada tahun 2011. capital budgeting adalah suatu

proses dimana perusahaan menganalisis proyek dan memutuskan proyek mana yang akan dimasukan ke dalam

anggaran modalnya. Jenis penelitian yang dilakukan adalah penelitian deskriptif dan penelitian ini akan

dilakukan analisis secara kualitatif untuk menganalisis permasalahan yang terjadi. Sedangkan datanya

berbentuk data kuantitatif (angka). Penilaian kelayakan investasi pada proyek Tarakan –Tanjung Selor ini

usulan investasi. Dengan alat analisis payback period, net present value, dan internal rate of return. Tiga alat

analisis tersebut dipakai juga oleh PT. Telkom untuk mengukur layak atau tidaknya proyek tersebut. Dari hasil

analisis dan rencana proyek Tarakan – Tanjung Selor. Diperoleh payback period selama 3 tahun 7 bulan dari

target PT. Telkom yaitu 10 tahun, net present value sebesar Rp. 38,620,912,000 dari target yang di tentukan

PT. Telkom yang hasilnya positif, internal rate of return sebesar 27,24 % dari 18 % yang di targetkan oleh PT.

Telkom. Hal ini menunjukan bahwa secara finansial proyek rencana investasi Tarakan – Tanjung Selor layak

untuk dilaksanakan.

Kata kunci : Analisis Kelayakan Investasi, Capital Budgeting, payback period, net present value, dan

internal rate of return

I PENDAHULUAN

PT. Telkom sebagai perusahaan telekomunikasi terbesar di Indonesia, terus menerus melakukan

investasi untuk mengembangkan perusahaannya untuk melayani kebutuhan pelanggan yang semakin

berkembang dan untuk mendapatkan keuntungan.

Brealey Myers Marcus, (2009 ;199) menjelaskan Keputusan untuk melakukan investasi yang

menyangkut sejumlah dana besar dengan harapan mendapatkan keuntungan dalam jangka panjang, sering kali

berdampak besar terhadap kelangsungan hidup suatu perusahaan. Oleh karena, itu sebelum mengambil

keputusan untuk melakukan investasi, salah satu syarat terpenting adalah mengkaji aspek financial yang

bertujuan untuk meningkatkan kekayaan perusahaan (maximize firm’s wealth).

Menurut Kasmir dan Jakfar, (2007: 85) Kebijaksanaan yang diambil harus dievaluasi secara cermat

dan teliti dengan memperhitungkan segala kemungkinan yang akan terjadi dimasa yang mendatang. Hal ini

dikarenakan kondisi masa mendatang diwarnai dengan ketidakpastian atau dengan kata lain bahwa masa

mendatang mengandung resiko. Ketidakpastian dapat dikurangi dengan diketahuinya kemungkinan atau

proyeksi pengembalian yang akan dicapai oleh proyek di masa mendatang. Disamping itu dengan adanya

kondisi tersebut perusahaan harus memberikan pertimbangan tepat dan berhati-hati dalam melakukan

investasi.

Pada pelaksanaanya, proses pengevaluasian proposal pembangunan infrastruktur yang akan

dilaksanakan oleh PT. Telkom akan melalui divisi infratel untuk setiap pembangunan proyek - proyek di

seluruh Indonesia.

Pada dasarnya kesalahan dalam melakukan proses evaluasi dan pemberian keputusan terhadap sebuah

proyek akan berpengaruh terhadap kelangsungan hidup perusahaan. Maka dari itu, pemilihan model analisis

kelayakan investasi yang tepat, merupakan hal yang penting bagi perusahaan ini.

Menurut Brigham and Huston, penerjemah : Ali Akbar Yulianto (2009 ;511) Capital Budgeting adalah

keseluruhan proses menganalisis proyek dan memutuskan proyek mana yang akan dimasukan di dalam

anggaran modal.

Brigham and Huston, penerjemah : Ali Akbar Yulianto (2009 ;511) mengemukakan Pentingnya

capital budgeting menjadi salah satu fungsi yang mungkin paling penting diantara keseluruhan fungsi yang

budgeting akan terus berlangsung selama bertahun-tahun. Akhirnya, keputusan capital budgeting oleh suatu

perusahaan akan menentukan arah strategisnya, karena pergerakan kearah produk, layanan, atau pasar yang

baru akan harus diawali dengan pengeluaran modal terlebih dahulu.

Menurut catatan Divisi Infratel dan Bidang Infrastructure Development, pada tahun 2008

menginvestasikan dana untuk modal belanja modal (Capex) sebesar Rp 1,3 triliun, meningkat dibanding capex

2007 sebesar 1,1 triliun.

Berdasarkan pasal 33 Undang-Undang 1945 menyebutkan :

“ (1) Perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. (2) Cabang-cabang produksi yang penting bagi negara dan yang menguasai hajat hidup orang banyak dikuasai oleh negara.

(3) Bumi dan air dan kekayaan alam yang terkandung didalamnya dikuasai oleh negara dan

dipergunakan untuk sebesar-besar kemakmuran rakyat”.

Setiap rencana investasi pasti mengandung unsur ketidakpastian yang dapat disebut sebagai resiko rencana

investasi. Resiko investasi dapat diartikan sebagai kemungkinan tidak tercapainya tingkat keuntungan yang

diharapkan, atau kemungkinan pengembalian yang diterima menyimpang dari yang diharapkan. Semakin besar

tingkat penyimpangan yang terjadi akan semakin besar pula tingkat resikonya.

Menteri Negara BUMN saat itu, Mustafa Abubakar, dalam keterangan tertulis di sidang uji materi UU

nomor 30/2009 menafsirkan “dikuasai oleh negara berarti negara sebagai regulator, fasilitator, dan operator

yang secara dinamis menuju negara hanya sebagai regulator dan fasilitator. (Sumber : Berdikari Online

http://s.tt/1fEK8). Terkait dengan PT. Telkom sebagai perusahaan BUMN apabila proyek ini tidak layak maka

harus tetap dijalankan, apabila tidak layak PT. Telkom mengevaluasi laporan keuangannya dan meningkatkan

jumlah investasi pada proyek. Rencana proyek PT.Telkom diantaranya adalah JASUKA (Jawa, Sumatra,

Kalimantan),MKCS (Mataram, Kupang cable system, Palembang pangkal Pinang, Palaparing, dll. Pada saat penelitian ini di mulai proyek Tarakan –Tanjung Selor selama setahun.

Dalam hal ini, proyek PT. Telkom sangat berhati-hati dalam menghitung laporan keuangannya agar

terhindar dari resiko ketidakpastian pada proyek ini. PT. Telkom menggunakan tiga metode dalam mengurangi

resiko ketidakpastian, yaitu dengan menghitung metode NPV, IRR, Payback period. Dengan ketiga metode

tersebut dapat dilihat apakah proyek Tarakan- Tanjung Selor layak dijalankan apa tidak.

PT. Telkom pada tahun 2011 mengembangkan jaringan di Tarakan-Tanjung Selor. Berikut adalah latar

belakangnnya :

1) Jumlah penduduk di Tarakan sekitar 193.370 jiwa pada tahun 2011. Sedangkan di daerah Tanjung Selor

jumlah penduduknya sekitar 112.663 jiwa pada tahun 2011.

2) Dalam hal ini tujuan dilakukannya proyek Tarakan –Tanjung Selor adalah Meningkatkan penjualan PT.

Telkom yaitu dengan menentukan revenue baru bagi PT. Telkom. Karena proyek ini bisa meningkatkan

pendapatan PT.Telkom.

3) Meningkatkan service level garansinya kepada konsumen terhadap kualitas network yang diberikan. Karena

kualitas network yang di berikan dulunya kurang maksimal, maka dari itu PT. Telkom ingin memperbaiki

4) untuk memenuhi layanan kebutuhan speedynya di daerah tersebut. Karena didaerah tersebut kurangnya

layanan jaringan internet, maka dari itu PT.Telkom membangun proyek ini untuk diadakan layanan

speedynya.

5) Pemenuhan kebutuhan telekomunikasi bagi perusahaan pertambangan, dikarenakan daerah Tarakan banyak

perusahaan pertambangan. Berikut beberapa perusahaan pertambangan di Tarakan yang berhubungan

langsung dengan proyek ini, diantaranya adalah : TOTAL, UNOCAL, VICO, SCHLUMBERGER, PT.

Kayan Prima Utama Coal. Perusahaan-perusahaan tersebut dulunya masih menggunakan Telkomnet instan

dalam segi jaringannya, berhubung Telkomnet instan lebih mahal biayanya, dan kecepatannya kurang,

maka dari itu perusahaan pertambangan membuhtuhkan jaringan yang lebih bagus.

1.1 Perumusan masalah

Berdasarkan latar belakang permasalahan tersebut di atas penulis mengidentifikasikan masalah sebagai

berikut (1) Bagaimana kelayakan investasi pada proyek Tarakan – Tanjung Selor dikaji dengan metode

Payback period? (2) Bagaimana kelayakan investasi pada proyek Tarakan – Tanjung Selor dikaji dengan

metode NPV? (3) Bagaimana kelayakan investasi pada proyek Tarakan – Tanjung Selor dikaji dengan metode

IRR?

1.2 Tujuan dan Kegunaan penelitian

Dari tujuan dari penelitian ini adalah (1) Untuk mengetahui apakah layak atau tidaknya rencana

investasi pada proyek Tarakan – Tanjung Selor dengan metode payback period. (2) Untuk mengetahui apakah

layak atau tidaknya rencana investasi pada proyek Tarakan – Tanjung Selor dengan metode NPV. (3) Untuk

mengetahui apakah layak atau tidaknya rencana investasi pada proyek Tarakan – Tanjung Selor dengan

metode IRR. Adapun kegunaan dari penelitian ini adalah (1) Penelitian ini dapat menambah wawasan dan

pengetahuan tentang penilaian kelayakan investasi pada sebuah perusahaan, dengan mengimplementasikan

materi yang telah didapat selama perkuliahaan. (2) Hasil penelitian ini diharapakan dapat menjadi masukan

dan pertimbangan dan menjadi bahan evaluasi atas pelaksanaan analisis kelayakan investasi yang selama ini

telah dilakukan. (3) Hasil penulisan ini dapat digunakan untuk menambah pengetahuan dan referensi untuk

penelitian yang sejenis.

II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Payback Period

Payback period merupakan salah satu metode perhitungan perusahaan dalam menghitung berapa lama

pengembalian modal yang ditanam perusahaan pada suatu proyek tertentu.

Definisi payback period Menurut Brigham & Houston, penerjemah : Ali Akbar Yulianto (2009;518) adalah “Payback period rentang waktu yang dibutuhkan oleh pendapatan bersih suatu investasi untuk menutupi biaya.”

Sedangakan menurut Prof.Dr. Ahmad dan Herni Ali, (2010;60)

“Payback period adalah rentang waktu yang di butuhkan oleh pendapatan bersih suatu investasi untuk menutupi biayanya. Payback period merupakan metode formal pertama yang digunakan untuk

mengevaluasi proyek-proyek penganggran modal. Kriteria penerimaan minimum dan rangking

Sedangkan menurut Arthur J. Keown, John D. Martin, J. William Petty. David F. Scott, JR. (2008; 301) “Payback period adalah suatu kriteria penganggaran modal yang digambarkan sebagai jumlah tahun yang diperlukan untuk mengembalikan investasi awal.”

Jadi payback period adalah rentang waktu yang dibutuhkan perusahaan dalam mengembalikan investasi

awal.

Rumus :

Kelebihan payback period :

1. Mudah dipahami.

2. Bias terhadap likuiditas.

Kelemahan payback period

1. Mengabaikan the time value of money.

2. Mengabaikan arus kas yang terjadi setelah payback period.

3. Bias jika diterapkan pada proyek jangka panjang

4. Membutuhkan kriteria penerimaan yang tertanggung keadaan

5. Proyek yang diterima berdasarkan kriteria payback bisa saja tidak memiliki NPV positif

Kriteria penilaian pada payback period adalah :

1. Jika Payback periodnya < waktu maksimum, maka usulan proyek tersebut dapat diterima.

2. Jika Payback periodnya > waktu maksimum, maka usulan proyek tersebut ditolak.

Meskipun metode pembayaran kembali memiliki kesalahan yang serius sebagai kriteria penentuan

peringkat, metode ini masih tetap dapat memberikan informasi mengenai seberapa lama dana akan terikat pada

sebuah proyek, jika semakin singkat periode pembayaran kembali, jika semua hal dianggap konstan, maka

semakin besar likuiditas proyek tersebut.

2.3 Net Present Value (NPV)

Net Present Value (NPV) merupakan metode perhitungan dalam pengambilan keputusan apakah NPV

lebih besar dari pada satu apa kurang dari pada satu, jika suatu perusahaannya kurang dari pada satu maka

proyek perusahaan tersebut dikatakan tidak layak, dan bila lebih dari pada satu maka proyek perusahaan

tersebut layak.

Definisi Menurut Net Present Value (NPV) Brigham & Houston, penerjemah : Ali Akbar Yulianto

(2009;521) adalah :

“NPV adalah metode untuk menyusun peringkat usulan-usulan investasi menggunakan NPV, yang setara dengan nilai sekarang dari arus kas bersih masa depan, yang didiskontokan pada biaya modal.”

Jadi NPV adalah suatu metode yang dilakukan perusahaan untuk mengambil keputusan, dengan melihan

apakah NPV lebih besar dari pada satu apa lebih kurang dari pada satu.

Rumus :

Keterangan :

CFIn : Cash Flow from Investing yaitutahunan dari tahun ke satu sampai tahun ke-n.

r : diskon rate yang digunakan untuk mencari present value.

n : Jangka waktu proyek.

2.4 Internal Rate of Return (IRR)

Internal Rate of Return (IRR) metode perusahaan dalam mengukur tingkat kelayakan investasi pada suatu

proyek dilihat dari interest rate nya apakah IRRnya lebih besar dari pada interest rate nya, jika lebih besar

proyek tersebut layak, jika kurang tidak layak.

Definisi Internal Rate of Return (IRR) Menurut Brigham & Houston, penerjemah : Ali Akbar Yulianto

(2009;524) adalah :

“IRR adalah metode penyusutan peringkat usulan investasi dengan menggunakan tingkat pengembalian dari sebuah investasi, yang dihitung dengan menemukan tingkat diskonto yang menyamakan nilai sekarang dari arus kas masuk masa depan ke biaya proyek.”

Sedangkan menurut Prof. Dr. Ahmad dan Herni Ali (2010;61) adalah

“IRR adalah tingkat diskon yang membuat NPV sama dengan nol. kriteria penerimaan minimum diterima jika IRR lebih dari pada the required return. kriteria rangking dipilih alternative dengan IRR

tertinggi. Asumsi reinvestment merupakan seluruh arus kas masa depan diasumsikan diinvestasikan kembali dengan tngkat pengembalian sama dengan IRR.”

Sedangkan menurut Arthur J. Keown, John D. Martin, J. William Petty. David F. Scott, JR (2008; 301) “IRR adalah kriteria keputusan penganggaran modal yang mencerminkan tingkat pengembalian yang didapat dari suatu proyek.”

Jadi IRR adalah suatu kriteria keputusan yang di ambil perusahaan dalam penganggaran modal yang

mencerminkan tingkat pengmbalian suatu proyek.

Rumus :

Keterangan:

P1 : Tingkat bunga 1

P2 : Tingkat bunga 2

C1 : NPV 1

Kelebihan IRR adalah : Mudah dipahami dan dikomunikasikan. Sedangkan kekurangan IRR adalah :

1. Tidak membedakan antara investing and borrowing.

2. Mungkin tidak ada atau mungkin akan ada multiple IRR.

3. Permasalahan dengan mutually exclusive investment.

2.5 Kerangka pemikiran

PT. Telkom merupakan sebuah perusahaan telekomunikasi terbesar di Indonesia, yang terus menerus

melakukan investasi dengan mengembangkan perusahaannya untuk melayani kebutuhan pelanggan yang

semakin berkembang dan juga mendapatkan keuntungan.

Tanpa adanya proyek-proyek dan gagasan baru, perusahaan tidak dapat tumbuh atau bahkan bertahan

hidup untuk waktu yang lama, perusahaan terpaksa mendatangkan laba dari proyek yang ada dengan masa

operasional yang terbatas.

Untuk menghasilkan gagasan mengenai proyek-proyek yang menguntungkan amat sangat sulit.

Persaingan itu berlangsung cepat untuk mendapatkan proyek-proyek baru yang menguntungkan, dan begitu

ditemukan para pesaing segera masuk, menurunkan harga dan keuntungan. Karena alasan inilah, suatu

perusahaan harus mempunyai suatu strategi yang sistematis untuk menghasilkan proyek capital budgeting.

III METODOLOGI PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Drs. H.

Moh. Pabundu Tika, (2006;10) Penelitian deskriptif, bertujuan untuk mendeskripsikan apa-apa yang saat ini

berlaku. Didalamnya terdapat upaya-upaya mendeskripsikan mencatat, analisis, dan meniterprestasikan

kondisi-kondisi yang sekarang ini terjadi atau ada.

Menurut Basuki (2006;133) dalam buku Andi Prastowo (2011;129) Studi kasus adalah “kajian mendalam tentang peristiwa, lingkungan, dan situasi tertentu yang memungkinkan mengungkapkan atau memahami sesuatu hal.”

Sedangkan menurut Donald Ary (2007;447) dalam buku Andi Prastowo (2011;202) penelitian deskriptif adalah “metode penelitian yang dirancang untuk memperoleh informasi tentang status gejala penelitian dilakukan.”

3.1 Operasional Variabel penelitian

Menurut Sugiyono, (2010;3) Variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya.

Tabel 3.1

Operasional Variabel penelitian

variabel Sub

variabel

Analisis

Yang menjadi populasi pada penelitian ini adalah seluruh proposal investasi keuangan PT. Telkom.

Menurut Sugiyono (2009;115) populasi diartikan sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya.”

Sedangkan Sugiyono (2009;116) mendefinisikan Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Kemudian yang menjadi sampel yaitu proyek Tarakan - Tanjung Selor.

Sugiyono (2009;122) menjelaskan bahwa purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu. Sample ini lebih cocok digunakan untuk penelitian kualitatif, dan mengenai laporan

keuangan.

3.3 Teknik Analisis Data

Dalam penelitian ini akan dilakukan analisis secara kualitatif untuk menganalisis permasalahan yang

terjadi. Sedangkan datanya berbentuk data kuantitatif (angka). Analisis kualitatif digunakan untuk

menganalisis perhitungan model analisis kelayakan investasi yang ada dengan cara mengidentifikasikan,

melakukan analisa pendekatan serta pembuatan tabel dan gambar.

Metode kualitatif paling cocok digunakan untuk mengembangkan teori yang dibangun melalui data

yang diperoleh melalui lapangan. (Prof. Dr. Sugiyono, 2011;25)

Data yang berbentuk angka dianalisis dengan cara mengaplikasikannya dalam berbagai rumus-rumus

yang sesuai. Adapun analisis yang digunakan adalah teknik capital budgeting, yang penggunaannya untuk

mengetahui diterima tidaknya suatu usulan investasi.

IV HASIL PENELITIAN DAN PEMBAHASAN

Pada dasarnya setiap perusahaan pasti mempunyai tujuan di dalam aktivitas investasi yang

dilakukannya. Tujuan ini merupakan pedoman ke arah mana aktivitas perusahaan dan hasil apa yang hendak

dicapai perusahaan yang bersangkutan. Adapun tujuan perusahaan ini antara lain mengadakan perluasan

dilakukan oleh PT. Telkom pada unit bisnis Infrastruktur Development. Dengan merencanakan investasi ini

diharapkan dapat memperoleh keuntungan yang diinginkan perusahaan.

Sebelum merencanakan rencana tersebut, maka perlu adanya suatu penilaian untuk menilai apakah

rencana itu layak untuk dilaksanakan atau tidak. Dalam menilai kelayakan rencana ini peneliti melihat dari segi

aspek keuangan saja.

Semua data yang diambil menggunakan data PT. Telkom tahun 2011 sebagai nilai dasarnya proyek

pembangunan di Tarakan – Tanjung Selor dimulai dari tahun 2011.

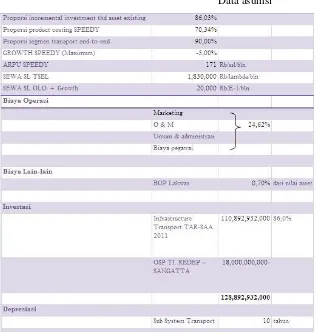

4.1 Asumsi

Di bawah ini dipaparkan mengenai data asumsi yang telah di sepakati oleh komite investasi PT. Telkom proyek Tarakan –Tanjung Selor :

Tabel 4.1

Data asumsi

Sumber : Data asumsi PT. Telkom tahun 2011

4.2 Proyeksi Pendapatan

Proyeksi produksi dapat menghasilkan suatu proyeksi pendapatan. Pada dasarnya proyeksi pendapatan

pada proyek Tarakan –Tanjung Selor tersebut berdasarkan asumsi komite investasi PT. Telkom yang menjadi

acuan perhitungan. Adapun asumsi-asumsi tersebut mencakup:

a) Penjualan Speedy

b) Layanan Network

i. λ (Lambda) : 10 Gbps

ii. E-1 : 2 Mbps

Proyek Tarakan –Tanjung Selor diharapkan mulai beroperasi secara permanen mulai pertengahan tahun 2012.

4.3 Proyeksi Biaya

Biaya-biaya yang menjadi dasar dalam pelaksanaan proyek Tarakan –Tanjung Selor adalah:

a) Marketing

b) Umum dan Administrasi

c) Biaya Pegawai

d) Biaya Operasional dan Pemeliharaan

Biaya operasional dan pemeliharaan adalah biaya yang harus dikeluarkan oleh perusahaan tiap tahunnya

untuk perbaikan perlengkapan yang menunjang kelancaran proses operasi.

4.4 Analisis Capital Budgeting 4.4.1 Payback Period (PP)

Metode ini dipergunakan untuk mengetahui berapa lama tingkat pengembalian investasi, apabila

waktu yang diperlukan lebih pendek atau sama dengan yang disyaratkan, maka proyek dapat diterima. Hal ini

dikarenakan semakin cepat waktu pengembalian maka akan semakin kecil resikonya, sebaliknya apabila lebih

panjang dari yang disyaratkan maka proyek ditolak atau tidak layak.

Maka dari itu untuk menghitung payback period yaitu dengan membagi total biaya investasi dengan

arus kas bersih. Dengan perhitungan tersebut dapat diketahui bahwa metode ini sangat sederhana dan lebih

mengutamakan investasi yang menghasilkan aliran kas.

Oleh karena kas bersih yang diterima PT. Telkom, Tbk setiap tahun berbeda maka payback period

dapat dicari sebagai berikut :

Table 4.2

Payback period

(dalam ribuan rupiah)

Berikut perhitungan payback period :

Kas bersih tahun 1 Rp. 30,295,195

Rp. 81,373,988

Kas bersih tahun 2 Rp. 31,334,727

Rp. 50,039,261

Kas bersih tahun 3 Rp. 31,829,618

Rp. 18,209,643

Karena sisa procced tidak dapat dikurangi procced tahun ketiga, maka sisa procced tahun kedua dibagi

procced tahun ketiga, yaitu :

PP = = 6,72 bulan = 7 bulan

Maka payback period adalah 3 tahun 7 bulan.

Untuk menghitung payback period, PT. Telkom menargetkan 10 tahun dalam pengembalian

investasinya. Hasil yang diperoleh dari perhitungan payback period tersebut menunjukan bahwa investasi

yang akan dilakukan oleh PT. Telkom pada proyek Tarakan –Tanjung Selor layak untuk dilaksanakan, karena

hasil perhitungan dari Payback period adalah 3 tahun 7 bulan. menurut Prof.Dr. Ahmad dan Herni Ali,

(2010;60)

“Payback period adalah rentang waktu yang di butuhkan oleh pendapatan bersih suatu investasi untuk menutupi biayanya. Payback period merupakan metode formal pertama yang digunakan untuk

mengevaluasi proyek-proyek penganggran modal. Kriteria penerimaan minimum dan rangking ditetapkan oleh manajemen.”

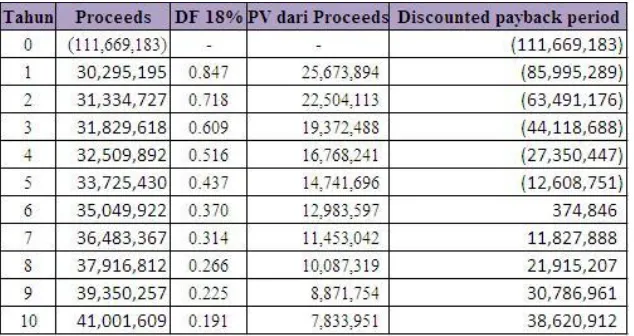

4.4.2 Discounted payback period

Tabel 4.3

Discounted payback period

(dalam rubuan rupiah)

Discounted payback period dihasilkan pada saat akumulasi PV = 0. Berdasarkan tabel diatas dan

mengacu pada rumus discounted payback period pada bab II didapatkan bahwa aliran kas yang didiskontokan

akan bernilai positif pada tahun ke-6. Sehigga discounted payback period-nya berada pada tahun ke-5 dan

Dari penjelasan diatas maka lama periode pengembalian yang didskontokan proyek Tarakan – Tanjung

Selor adalah:

Discounted payback period terjadi pada saat akumulasi PV = 0

Akumulasi PV di tahun ke-5 = (12,608,751) atau akumulasi PV < 0.

Akumulasi PV di tahun ke-6 = 374.846 atau Akumulasi PV > 0.

Maka untuk mendapatkan Akumulasi PV = 0 dibutuhkan dana sebesar 12,608,751, sedangkan jangka

waktu 1 tahun (dari tahun 5 ke tahun 6 atau discounted arus kas ditahun ke-6) terkumpul dana sebesar

12,983,579, dalam hal ini waktu yang dibutuhkan untuk mengumpulkan dana sebesar 12,608,751, adalah:

Sehingga discounted payback period proyek Tarakan – Tanjung Selor adalah 5 tahun 11 bulan.

Dengan dihasilkannya lama periode waktu yang didiskontokan selama 5 tahun 11 bulan yang masih

lebih kecil dibandingkan dengan umur proyek selama 10 tahun, maka proyek ini layak untuk dilaksanakan.

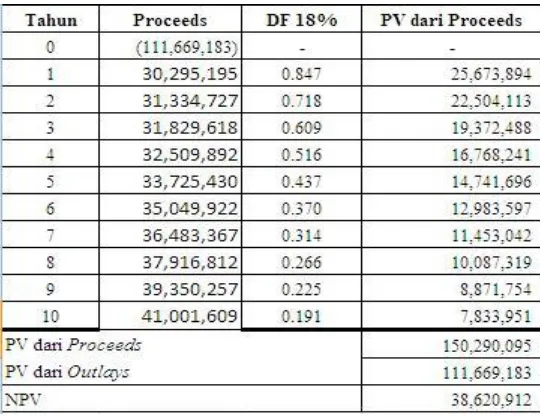

4.4.3 Net Present Value (NPV)

Dari perumusan masalah yang akan di bahas, PT. Telkom pada tahun 2011 merencanakan suatu

investasi untuk melanjutkan proyek yang telah dikerjakan yaitu di Tarakan – Tanjung Selor di Provinsi

Kalimantan Timur dengan nilai investasi sebesar Rp 111,669,183,000 dan mempunyai discount rate sebesar

18%. Jangka waktu untuk merencanakan investasinya adalah 10 tahun ke depan. Analisis NPV dilakukan

dengan menghitung present value keseluruhan operasi cash flow. Dan jika hasilnya positif maka secara

finansial proyek investasi dianggap menguntungkan (layak) dan sebaliknya jika hasilnya negatif maka tidak

menguntungkan (tidak layak).

Tabel 4.4

Perhitungan NPV

(Dalam ribuan rupiah)

Untuk mengetahui nilai pada kolom (discount factor) DF 18% bisa diketahui dengan mengunakan cara sebagai

berikut :

Tahun 1 = = 0,847

Tahun 2 = = 0,718

Tahun 3 = = 0,609

Tahun 4 = = 0,516

Tahun 5 = = 0,437

Tahun 6 = = 0,370

Tahun 7 = = 0,314

Tahun 8 = = 0,266

Tahun 9 = = 0,225

Tahun 10 = = 0,191

Berikut perhitungan Net Present Value :

Present value cash flow = 150,290,095,000

Investment = 111,669,183,000

Net Present Value = 38,620,912,000

Dari perhitungan di atas diperoleh NPV sebesar Rp. 38,620,912,000 yang mempunyai nilai positif.

Sehingga investasi tersebut diterima atau bisa di bilang layak untuk dijalankan. Karena net present value

(NPV) atau nilai bersih yang dihasilkan dari perhitungan di atas merupakan perbandingan antara PV kas

bersih (PV of Procced) dengan PV investasi outlays selama umur investasi. Dalam AM. Sumastuti, SE, MM

(2006) menyebutkan bahwa jika NPV adalah positif maka proyek harus diterima, sementara jika NPV adalah

negatif, maka proyek itu harus ditolak.

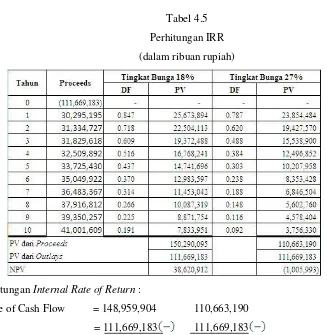

4.4.4 Internal Rate of Return (IRR)

Metode ini memperhatikan time value of money dan arus kas setelah payback period. Perhitungan

metode ini dilakukan dengan menyamakan nilai sekarang investasi dengan nilai sekarang

penerimaan-penerimaan kas bersih dimasa mendatang. Kemudian apabila tingkat biayanya lebih besar dari pada tingkat

bunga yang ditetapkan yaitu 18% maka investasinya dapat dikatakan menguntungkan atau layak untuk

Metode ini dipakai untuk menghitung besarnya nilai tingkat suku bunga. Perhitungan IRR dapat

ditunjukan dalam tabel sebagai berikut :

Tabel 4.5

Perhitungan IRR

(dalam ribuan rupiah)

Berikut perhitungan Internal Rate of Return :

Present Value of Cash Flow = 148,959,904 110,663,190

Investment = 111,669,183 111,669,183

Net present value = 38,620,921 (1,005,919)

Untuk perhitungan IRR dilakukan dengan cara interpolasi. Dari beberapa DF maka IRR ditentukan

sebagai berikut :

Tabel 4.6

Perhitungan IRR

P1 18%

P2 27%

C1 38,620,912

Hasil dari perhitungan IRR menunjukan bahwa tingkat bunganya adalah 27,24 %. Maka IRR pada

proyek Tarakan – Tanjung Selor ini dikatakan layak untuk dijalankan. menurut Prof. Dr. Ahmad dan Herni Ali

(2010;61) adalah

“IRR adalah tingkat diskon yang membuat NPV sama dengan nol. kriteria penerimaan minimum diterima jika IRR lebih dari pada the required return. kriteria rangking dipilih alternative dengan IRR

tertinggi. Asumsi reinvestment merupakan seluruh arus kas masa depan diasumsikan diinvestasikan

kembali dengan tngkat pengembalian sama dengan IRR.”

Table 4.7

Hasil perhitungan studi kelayakan investasi

Berdasarkan hasil perhitungan sebelumnya, investasi Tarakan-Tanjung Selor dapat dilaksanakan.

Daftar Pustaka

Ahmad Rodoni, (2010), Manajemen keuangan edisi pertama, Jakarta penerbit mitra wacana media.

Arthur J Keown, John D Martin ,J William Petty, David F scott,JR (2008), manajemen keuangan : Prinsip dan

Penerapan (edisi kesepuluh jilid 1), penerbit PT. Macanan jaya cemerlang.

Bambang Riyanto (2001), Dasar-dasar Pembelanjaan Perusahaan (edisi ketiga cetakan keenam), gajah mada,

Yogyakarta;BPFE.

Brealey Myers Marcus (2009) Dasar-Dasar Menejemen Kuangan Perusahaan (jilid satu edisi kelima), Jakarta

: Erlangga.

Brigham & Houston (2009), Fundamental of Financial Management (Dasar-Dasar Manajemen Keuangan,

buku 1 edisi 10), Penerbit Jakarta Salemba Empat.

Burhan Bungin, (2011), Metodologi Penelitian Kualitatif Komunikasi, Ekonomi, dan Kebijakan Publik Serta

Ilmu-Ilmu Sosial Lainnya (edisi kedua cetakan keenam), kencana Prenada Media Group.

Hendriksen, Eldons (2000), Accounting Theory, 5th edition, illnois : Richard D. Irwin Inc. diterjemahkan oleh

Herman Wibowo (edisi kelima, buku satu), Jakarta : salemba empat.

Kasmir dan Jakfar. (2007). “Studi Kelayakan Bisnis”, Edisi kedua, Cetakan ke-4, Penerbit Kencana Prenada

Media Group, Jakarta.

Pabundu Tika. (2006), Metodologi Riset Bisnis (cetakan pertama), Penerbit PT. Bumi Aksara.

Sugiyono (2010), Statistika Untuk Penelitian (cetakan 18), Bandung : Alfabeta.

Sugiyono (2011), Metode Penelitian Kuantitatif, Kualitatif, Dan R&D (cetakan 14), Bandung : Alfabeta.

Sugiyono (2009), Metode Penelitian Bisnis (cetakan 14) Bandung : Alfabeta

Sumastuti, 2006. "Keunggulan NPV Sebagai Alat Analisis Uji Kelayakan Investasi Dan Penerapannya".

http://jurnal.bl.ac.id/wpcontent/ uploads/2007/01/BEJ-v3-n1-artikel7-agustus2006.pdf. 08 November

2007.

Toto Prihadi (2010), Analisis Laporan Keuangan Teori dan Aplikasi (cetakan pertama), Penerbit PPM.

Warren Reeve Fess (2008) Accounting (pengantar akuntansi) buku satu edisi 21, Penerbit Jakarta Salemba

Empat.

Jurnal :

Afandi (2009). Analisis studi kelayakan investasi pengembangan usaha distribusi PT. Aneka Andalan Karya.

Proceeding PESAT Vol. 3 Oktober 2009.

D. O. Elumilade, T. O. Asaolu and A. O. Ologunde (2006). Capital Budgeting and Economic Development in

the Third World: The Case of Nigeria. EuroJournals Publishing, Inc. Issue 2006.

James W. Richardson, Brian K. Herbst, Joe L. Outlaw, and R. Chope Gill II (2007). Including Risk in

Economic Feasibility Analyses: The Case of Ethanol Production in Texas. Journal of Agribusiness 25,2

(Fall 2007)

Mayun Nadiasa, D. N. K. Widnyana Maya, dan IN.Norken (2010). Analisis investasi pengembangan potensi

pariwisata pada pembangunan waduk Jahem di Kabupaten Bangli. Jurnal Ilmiah Teknik Sipil Vol. 14,

No. 2, Juli 2010.

Richtiarty Superani, Musa Hubeis, Budi Purwanto (2008). Prospek pengembangan obat tradisional

perusahaan farmasi skala kecil menengah ( kasus PT. Molex Ayus Pharmaceutiacal) Jurnal MPI Vol. 3

no. 2 September 2008

Zulkifli Mantau. Analisa kelayakan Investasi Usaha Budidaya Ikan Mas dan Nila dalam Keramba Jaring

Apung Ganda dipesisir Danau Tondano Provinsi Sulawesi Utara.