R

ReeppuubblliikkIInnddoonneessiiaa

K

KeemmeenntteerriiaannPPeerreennccaannaaaannPPeemmbbaanngguunnaannNNaassiioonnaall// B

BaaddaannPPeerreennccaannaaaannPPeemmbbaanngguunnaannNNaassiioonnaall

L

L

a

a

p

p

o

o

r

r

a

a

n

n

A

A

k

k

h

h

i

i

r

r

K

K

a

a

j

j

i

i

a

a

n

n

K

K

u

u

a

a

l

l

i

i

t

t

a

a

s

s

B

B

e

e

l

l

a

a

n

n

j

j

a

a

A

A

n

n

g

g

g

g

a

a

r

r

a

a

n

n

P

P

e

e

n

n

d

d

a

a

p

p

a

a

t

t

a

a

n

n

d

d

a

a

n

n

B

B

e

e

l

l

a

a

n

n

j

j

a

a

D

D

a

a

e

e

r

r

a

a

h

h

(

(

A

A

P

P

B

B

D

D

)

)

D

Diirreekkttoorraatt OOtotonnomomii DDaaeerraahh D

Deeppuutiti BBiiddaanngg PPeennggeemmbbaanngagann RReeggiioonnaall ddaann OOttoonnoommii DDaaeerraahh T

LAPORAN AKHIR

KAJIAN KUALITAS BELANJA ANGGARAN PENDAPATAN DAN BELANJA DAERAH

(APBD)

DIREKTORAT OTONOMI DAERAH,

DEPUTI BIDANG PENGEMBANGAN REGIONAL DAN OTONOMI DAERAH

Kajian Kualitas Belanja APBD i

Pengarah: Budhi Santoso

Tim Penyusun: Wariki Sutikno Antonius Tarigan Daryll Ichwan Akmal Taufiq Hidayat Putra Asep Saepudin Sudira

Mohammad Roudo Ervan Arumansyah Alen Ermanita Sukarso Betti Nurbaiti

Luh Nyoman Dewi Triandayani Perdana Nusawan

Tim Pendukung : Mira Berlian Bakat Supradono Suharyono

Diterbitkan Oleh :

Direktorat Otonomi Daerah,

Deputi Bidang Pengembangan Regional dan Otonomi Daerah, Badan Perencanaan dan Pembangunan Nasional (BAPPENAS) Jl. Taman Suropati No. 2 Jakarta 10310

Kajian Kualitas Belanja APBD ii

Sebagai bagian dari pelaksanaan tugas pokok dan fungsi (Tupoksi) utama

Kementerian PPN/Bappenas, Direktorat Otonomi Daerah, Deputi Bidang Pengembangan

Regional dan Otonomi Daerah-Bappenas, melaksanakan kegiatan pengkajian (studi) yang

pada tahun anggaran 2011 mengambil tema “Kajian Kualitas Belanja Anggaran

Pendapatan dan Belanja Daerah (ABPD)”. Kegiatan ini sebagaimana berdasarkan

Peraturan Menteri PPN/Kepala Badan Perencanaan Pembangunan Nasional Nomor :

PER:01/M.PPN/09/2005.

Buku Laporan kegiatan Kajian Kualitas Belanja Anggaran Pendapatan dan Belanja

Daerah (ABPD) ini disusun dalam rangka untuk mengidentifikasi permasalahan penyebab

rendahnya kualitas belanja APBD, termasuk proporsi belanja langsung ddan tidak

langsung yang ada di daerah yang akan menjadi masukan bagi perumusan

kebijakan-kebijakan yang terkait dengan desentralisasi dan otonomi daerah ke depannya.

berdasarkan hasil analisis terhadap isu-isu, permasalahan, dan tantangan yang sedang

dan akan dihadapi.

Buku Laporan Akhir kegiatan Kajian Kualitas Belanja Anggaran Pendapatan dan

Belanja Daerah (ABPD)ini terdiri dari 5 (lima) bab yang meliputi Pendahuluan, Tinjauan

Teoretis dan Metodologi, Deskripsi Lokal Kajian dan APBD, Analisis Kualitas Belanja

Daerah dan APBD, serta bab Kesimpulan dan Rekomendasi. Kami berharap studi ini dapat

menjadi bahan masukan bagi perumusan kebijakan strategis di bidang desentralisasi dan

otonomi daerah, khusus terkait dengan pengembangan kapasitas dan keuangan daerah.

Selain itu, kajian ini dilakukan dengan mengelaborasi isu dan permasalahan di

tingkat pusat serta dengan memperhatikan perkembangan dan aspirasi di daerah dalam

pelaksanaan otonomi daerah. Hal ini karena stakeholders proses desentralisasi dan

otonomi daerah tidak hanya pemerintah pusat. Diharapkan hasil dari kegiatan kajian ini

dapat memberikan masukan yang bermanfaat, terutama yang berkaitan dengan analisis

dan gambaran ringkas mengenai kualitas belanja daerah dan proses perumusan APBD di

daerah-daerah lokasi kajian pada khususnya dan pengembangan kapasitas dan keuangan

Kajian Kualitas Belanja APBD iii

Kami menyadari masih terdapat beberapa kekurangan dan keterbatasan dalam hal

format/tampilan, maupun kelengkapan datanya (daerah dan waktu-time series). Namun

demikian, diharapkan laporan akhir kajian ini dapat memberikan manfaat dalam

mendukung kebijakan desentralisasi dan otonomi daerah ke depan. Selanjutnya kami

sangat mengharapkan saran dan masukan dari semua pihak untuk perbaikan laporan ini

di masa yang akan datang. Saran dan masukan tersebut dapat disampaikan kepada

Sekretariat Direktorat Otonomi Daerah Bappenas, Jln. Taman Suropati No. 2 Jakarta

10310; tel./fax : (021) 31935289.

Jakarta, Desember 2011

Direktur Otonomi Daerah, Bappenas

Kajian Kualitas Belanja APBD iv

Kualitas belanja daerah dan APBD selama ini dianggap masih lemah dengan salah satu

indikasi belanja tidak langsung selalu lebih besar dari belanja langsung. Dengan latar

belakang seperti itu, kajian ini menganalisis bagaimana dan mengapa kualitas belanja

daerah dan APBD masih dianggap rendah. Dengan mengambil sampel delapan daerah,

masing-masing empat daerah provinsi dan empat daerah kabuapten/kota, dan dengan

analisis deskriptif, hasil kajian ini menunjukkan bahwa kriteria kualitas belanja daerah dan

APBD ternyata tidak seragam. Hasil kajian menunjukkan bahwa semua lokasi kajian tidak

mempunyai kualitas belanja daerah dan APBD yang mendekati sempurna tingginya,

melainkan masing-masing daerah mempunyai karakteristik yang berbeda-beda. Provinsi

D.I. Yogyakarta cenderung efisien dan akuntable, sedangkan Kabupaten Kutai Kartanegara

cenderung akuntabel dan responsif. Kabupaten Sleman cenderung akuntabel, sedangkan

Provinsi Sumatera Utara cenderung efektif. Kota Medan cenderung efisien, akuntabel dan

responsif. Provinsi Kalimantan Timur cenderung adil dan akuntabel sedangkan Provinsi

Sulawesi Utara cenderung akuntabel, kurang lebih mirip dengan Kabupaten Wakatobi.

Jika lokasi kajian kualitas belanja daerah dan APBD-nya cenderung ekonomis, efisien, dan

atau efektif, maka permasalahan atau kelemahannya ada pada tataran keadilan, dan atau

akuntabilitas dan atau responsivitas, maka hal ini bersifat politis, yakni berkaitan dengan

kinerja legislatif. Namun jika lokasi kajian cenderung adil, akuntabel dan atau responsif,

maka kelemahannya ada pada tataran ekonomi dan atau efisien dan atau efektif, maka

hal ini lebih bersifat tekhnis-operasional atau sumberdaya manusia birokrasinya, yakni

Kajian Kualitas Belanja APBD v

TIM PENYUSUN .... ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN ... I – 1 1.1. Latar Belakang ... I – 1 1.2. Tujuan dan Sasaran ... I – 3 1.3. Hasil yang Diharapkan . ... I – 3 1.4. Ruang Lingkup Kegiatan ... I – 4 1.5. Sistematika Penulisan ... I – 4

BAB II TINJAUAN TEORETIS DAN METODOLOGI ... II – 1 2.1. Tinjauan Teoretis ... ... II – 1 2.1.1. Konsep Anggaran Daerah (Local Budgeting) ... II – 1 2.1.2. Proses Penganggaran Daerah ... II – 3 2.1.3. Kualitas Penganggaran: Nilai-nilai dalam Penganggaran ... II – 5 2.2. Metodologi. ... II – 6 2.2.1. Lokasi Kajian ... II – 6 2.2.2. Fokus Kajian ... II – 7 2.2.3. Instrumen Kajian (Pedoman Wawancara dan FGD) ... II – 7 2.2.4. Metode Kajian ... II – 8

Kajian Kualitas Belanja APBD vi

BAB IV ANALISIS KUALITAS BELANJA DAERAH DAN APBD ... IV – 1 4.1. Proses Perumusan APBD ... IV – 1 4.1.1. Dimensi Waktu ... IV – 1 4.1.2. Dimensi Substansi ... IV – 2 4.1.3. Dimensi Pelaku ... IV – 5 4.2. Kulaitas Perumusan APBD ... IV – 5 4.3. Faktor-faktor yang Mempengaruhi ... IV – 9

BAB V KESIMPULAN DAN REKOMENDASI ... V – 1 5.1. Kesimpulan ... V – 1 5.2. Rekomendasi ... V – 2

DAFTAR PUSTAKA ...

Kajian Kualitas Belanja APBD vii

Halaman Tabel 1.1. PAD Kabupaten/Kota tahun 2011 ... I – 3

Tabel 2.1. Lokasi Kajian ... II – 7

Tabel 3.1. Deskripsi Ringkas APBD 2011 Per Lokasi Kajian ... III – 4

Tabel 3.2. Proporsi PAD Terhadap Prendapatan Per Lokasi Kajian ... III – 5

Tabel 3.3. Proporsi Belanja Langsung Dan Tidak Langsung ... III – 6

Tabel 3.4. Proporsi Dana Bagi Hasil Terhadap Dana Perimbangan ... III – 7

Tabel 4.1. Skedul Normatif Perumusan APBD ... IV – 2

Tabel 4.2. Prioritas Penganggaran Per Lokasi Kajian ... IV – 3

Tabel 4.3. Kualitas Penganggaran Daerah ... IV – 8

Halaman Gambar 1.1. PAD Provinsi 2011 ... I – 2

Gambar 1.2. Total Pendapatan Provinsi 2011 ... I – 2

Gambar 1.3. Total Belanja Provinsi 2011 ... I – 2

Gambar 1.4. PAD Kabupaten/Kota 2011 ... I – 2

Gambar 3.1. Proporsi PAD Terhadap Pendapatan ... III – 5

Gambar 3.2. Proporsi Belanja Langsung Dan Tidak Langsung ... III – 6

ABSTRAK

Kualitas belanja daerah dan APBD selama ini dianggap masih lemah dengan salah satu

indikasi belanja tidak langsung selalu lebih besar dari belanja langsung. Dengan latar

belakang seperti itu, kajian ini menganalisis bagaimana dan mengapa kualitas belanja

daerah dan APBD masih dianggap rendah. Dengan mengambil sampel delapan daerah,

masing-masing empat daerah provinsi dan empat daerah kabuapten/kota, dan dengan

analisis deskriptif, hasil kajian ini menunjukkan bahwa kriteria kualitas belanja daerah dan

APBD ternyata tidak seragam. Hasil kajian menunjukkan bahwa semua lokasi kajian tidak

mempunyai kualitas belanja daerah dan APBD yang mendekati sempurna tingginya,

melainkan masing-masing daerah mempunyai karakteristik yang berbeda-beda. Provinsi

D.I. Yogyakarta cenderung efisien dan akuntable, sedangkan Kabupaten Kutai Kartanegara

cenderung akuntabel dan responsif. Kabupaten Sleman cenderung akuntabel, sedangkan

Provinsi Sumatera Utara cenderung efektif. Kota Medan cenderung efisien, akuntabel dan

responsif. Provinsi Kalimantan Timur cenderung adil dan akuntabel sedangkan Provinsi

Sulawesi Utara cenderung akuntabel, kurang lebih mirip dengan Kabupaten Wakatobi.

Jika lokasi kajian kualitas belanja daerah dan APBD-nya cenderung ekonomis, efisien, dan

atau efektif, maka permasalahan atau kelemahannya ada pada tataran keadilan, dan atau

akuntabilitas dan atau responsivitas, maka hal ini bersifat politis, yakni berkaitan dengan

kinerja legislatif. Namun jika lokasi kajian cenderung adil, akuntabel dan atau responsif,

maka kelemahannya ada pada tataran ekonomi dan atau efisien dan atau efektif, maka

hal ini lebih bersifat tekhnis-operasional atau sumberdaya manusia birokrasinya, yakni

Laporan Akhir Kajian Kualitas Belanja APBD I - 1

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Pendaan pembangunan melalui transfer ke daerah merupakan bagian yang tidak

terpisahkan dari pendanaan pembangunan pembangunan secara nasional. Dana transfer

ke daerah terdiri dari dana perimbangan dan dana otonomi khusus serta dana

penyesuaian. Alokasi dana transfer ke daerah dari wakru ke waktu mengalami

peningkatan seiring pelaksanaan kebijakan desentralisasi dan otonomi daerah.

Pengelolaan pendanaan transfer ke daerah senantiasa didorong untuk memenuhi

pelaksanaan tata kelola keuangan yang baik, memiliki kinerja terukur dan memiliki

akuntabilitas terhadap masyarakat. Hasil akhir yang diharapkan adalah adanya

peningkatan pelayanan publik.

Besaran dana transfer dan dekonsentrasi ke daerah yang optimal masih dapat

diperdebatkan, tergantung kerangka penglihatan kita. Lebih rumit lagi, apabila dikaitkan

dengan sebaran prestasi IPM di Indonesia, tingkat kemiskinman dan pertumbuhan

ekonomi, tidak semua daerah dengan jumlah dana transfer per kapita besar memiliki

kinerja yang bagus pada aspek-aspek tersebut.

Terkait dengan kualitas belanja Anggaran Pendapatan dan Belanja Daerah (APBD)

ini masih ditemui beberapa permasalahan yang sering muncul di antaranya masih

rendahnya kualitas perencanaan di daerah. Di samping itu, belum terintegrasinya

perencanaan dan penganggaran di daerah juga masih merupakan permasalahan yang

umum di setiap daerah.Permasalahan tersebut diikuti oleh permasalahan lain yaitu porsi

terbesan APBD ada pada belanja tidak langsung bukan pada belanja langsung.

Berdasarkan kondisi dan permasalahan tersebut, Direktorat Otonomi Daerah

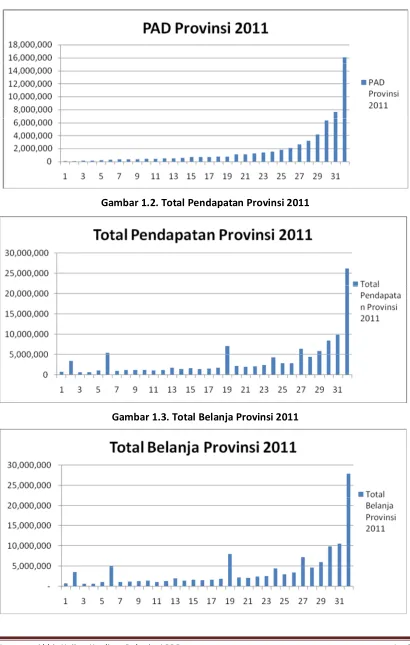

Laporan Akhir Kajian Kualitas Belanja APBD I - 2 Gambar 1.1. PAD Provinsi 2011

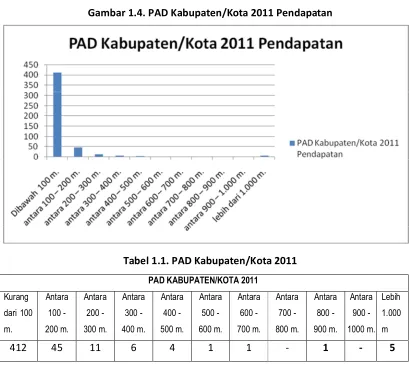

Gambar 1.2. Total Pendapatan Provinsi 2011

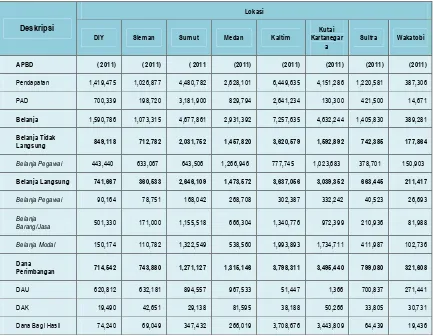

Laporan Akhir Kajian Kualitas Belanja APBD I - 3 Gambar 1.4. PAD Kabupaten/Kota 2011 Pendapatan

Tabel 1.1. PAD Kabupaten/Kota 2011

PAD KABUPATEN/KOTA 2011

1.2. Tujuan Dan Sasaran Kegiatan

Tujuan dari kegiatan ini adalah untuk mengidentifikasi permasalahan penyebab

rendahnya kualitas belanja APBD, termasuk proporsi belanja langsung ddan tidak

langsung yang ada di daerah..

1.3.Hasil Yang diharapkan

Diharapkan hasil dari kegiatan kajian ini dapat memberikan masukan yang

bermanfaat, terutama yang berkaitan dengan analisis dan gambaran ringkas mengenai

kualitas belanja daerah dan proses perumusan APBD di daerah-daerah lokasi kajian.

Secara lebih spesifik, kajian ini diharapkan dapat memberikan analisis tentang: (a)

penyebab porsi belanja tidak langsung yang lebih besar daripada belanja langsung dalam

APBD; (b) Analisis permasalahan penyebab rendahnya kualitas belanja daerah; dan (c)

Laporan Akhir Kajian Kualitas Belanja APBD I - 4 1.4.Ruang Lingkup Kegiatan

Ruang Lingkup kegiatan studi ini meliputi:

1. Melakukan kajian literatur terhadap isu-isu kualitas belanja daerah;

2. Melakukan inventarisasi dan tinjauan pustaka mengenai kualitas belanja daerah

sehingga dapat dihasilkan pemetaan permasalahan mengenai hal tersebut;

3. Melakukan survey pengumpulan data dan informasi;

4. Melakukan diseminasi kepada Pemerintah Pusat dan Pemerintah Daerah untuk

menangkap persoalan di lapangan dan menghimpun isu-isu dan aspirasi dari

stakeholders, baik di kalangan Pemerintah Pusat maupun Pemerintah Daerah;

5. Menyusun sintesa hasil kajian dan rekomendasi sesuai maksud dan tujuan kegiatan

ini;

6. Melaksanakan FGD tentang hasil yang dicapai pada setiap tahapan pelaksanaan

kegiatan kajian meliputi hasil desk-study, diseminasi dan penjaringan aspirasi di

tingkat pusat dan daerah sample, hasil evaluasi, serta hasil seluruh kajian dan

rekomendasi. FGD dilaksanakan secara terbatas dengan staf Direktorat Otonomi

Daerah untuk mendapatkan masukan penyepurnaan bagi penyusunan laporan

kegiatan.

7. Seminar/Lokakarya mengenai hasil kajian dan rekomendaasi yang telah dihasilkan

kepada stakeholders terkait baik dari Pusat maupun Daerah.

1.5. Sistematikan Penulisan

Laporan kajian ini disusun dengan sistematika sebagai berikut.

· BAB 1 Pendahuluan, berisi tentang uraian ringkas fakta-fakta yang menjadi permasalahan kajian, serta tujuan dari dilaksanakannya kajian ini, termasuk ruang

lingkup kegiatan kajian ini.

· BAB 2 Tinjauan Teoretis Dan Metodologi, berisi tentang hasil penelusuran konsep-konsep yang relevan dengan kajian ini serta metodologi yang digunakan.

Konsep-konsep tersebut adalah Konsep-konsep anggaran daerah (local budgeting), proses

penganggaran daerah, dan kualitas penganggaran, terutama nilai-nilai yang ada dalam

Laporan Akhir Kajian Kualitas Belanja APBD I - 5 kajian, fokus kajian, instrumen kajian, dan pendekatan yang digunakan da;am kajian

ini.

· BAB 3 Deskripsi Lokasi Kajian Dan APBD, berisi gambaran ringkas tentang lokasi kajian yang terdiri dari sisi geografis dan demografisnya dan proses perumusan APBD

yang ada di masing-masing lokasi kajian. Termasuk di dalamnya identifikasi

faktor-faktor yang mempengaruhi kualitas belanja dan APBD-nya.

· BAB 4 Analisis Kualitas Belanja Daerah Dan APBD, berisi tentang uraian masing-masing indikator dari kualitas belanja, yaitu ekonomi, efisiensi, efektivitas,

equity/keadilan, akuntabilitas, dan responsivitas dalam proses dan hasil

masing-masing APBD.

· BAB 5 Kesimpulan Dan Rekomendasi, berisi tentang kesimpulan kualitas belanja dan proses APBD masing-masing lokasi kajian, termasuk faktor-faktor yang dianggap

mempengaruhi kualitas belanja tersebut. Sedangkan rekomendasi merupakan

konsekuensi logis dari kesimpulan yang dikemas dalam bahasa kebijakan dalam

bentuk usulan kebijakan yang selayaknya diambil oleh pemangku kepentingan yang

Laporan Akhir Kajian Kualitas Belanja APBD II - 1

BAB 2

TINJAUAN TEORETIS DAN METODOLOGI

2.1. Tinjauan Teoretis

2.1.1. Konsep Anggaran Daerah (Local Budgeting)

Pengertian Anggaran Daerah mengacu pada alokasi dana untuk membiayai apa

yang akan dilakukan pada waktu yang akan datang. Proses penganggaran, dengan

demikian, merupakan proses menentukan apa yang akan dilakukan dan bagaimana

pembiayaan kegiatan-kegiatan yang akan dilakukan tersebut pada tahun-tahun yang akan

datang, sebagaimana dikatakan oleh Mikesel:

“Budgeting is the process of planning, adopting, executing, monitoring, and auditing the fiscal program for the government for one or more future years. There are certain fundamental principles for the design of a modern local budget system” (Johnl. Mikesel, Fiscal Administration in Local Government: An Overview, , dalam Anwar Shah (Ed.), 2007, Local Budgeting (Public Sector Governance And Accountability Series), The International Bank for Reconstruction and Development/The World Bank):

a. The budget process is comprehensive, including all fiscal entities associated with or connected to the government, and there are no extrabudgetary funds to interfere with fiscal discipline, transparency, accountability, and the struggle against corruption.

b. The budget minimizes the use of earmarked funds that reduce the capacity to allocate resources to areas of highest priority.

c. The budget is intended to be an operations guide and to be executed as it was enacted.

d. The budget process is an annual one, to maintain control, but is adoptedin a multiyear financial framework to facilitate planning.

e. The budget is based on a realistic forecast of revenues and of the operating environment.

f. The budget serves as a statement of local policy.

g. Expenditures in the budget are classified according to the administrative unit that is legally responsible for the funds and according to the basic purpose (or program) of the spending.

h. The budget is provided in an intelligible format as a communication device with the public, both while it is considered and after it has been adopted.

Laporan Akhir Kajian Kualitas Belanja APBD II - 2 j. The budget process incorporates incentives for lawmakers to respond to citizen

demands for services and for agencies to economize on use of resources.

Sementara itu, Whitfield (2001) mengidentifikasi sepuluh kewajiban baru

pemerintah untuk masyarakat sebagai berikut.

“The following ten-part plan, together with Public Service Management, could radically transform public services and the welfare state for the twenty-first century”.(Dexter Whitfield, 2001, Public Services or Corporate Welfarez: Rethinking the Nation State in the Global Economy, Pluto Press, London).

A New Public Order:

a. Extending democratic accountability with new models of governance–the local state

b. Taxation of income, consumption and corporate profits

c. Reversing marketisation and privatisation

d. New financial and regulatory architecture to control capital

e. Promoting civil society, citizenship and the social economy

f. Maintaining universal welfare systems

g. Reducing poverty through empowerment, redistribution, equalities, regeneration and control of development

h. Creating jobs and quality employment

i. Imposing corporate governance and social accountability

j. Maintaining macroeconomic stability and investment

A political economy approach is based on meeting social, equity, democratic, environmental and economic objectives. In this model the state has five core functions: democratic and civil society, national and international responsibilities, human needs and development, economic and fiscal management and the regulation of markets, firms and organizations.. A range of other functions, activities and services are grouped under each core function, none of which are in any order of priority.

Lima fungsi pokok dari negara adalah democratic and civil society; national and

international responsibilities, human needs and development, economic and fiscal

management, dan regulation of markets, firms, and organizations. Ke lima fungsi ini tidak

Laporan Akhir Kajian Kualitas Belanja APBD II - 3

The core functions of the state

2.1.2. Proses Penganggaran Daerah

Mullins (2007) menyebutkan bahwa tidak ada model penganggaran daerah yang

dianggap paling baik karena pada dasarnya proses penganggaran daerah merupakan

refleksi dari berbagai tradisi, kapasitas dan institusi yang ada pada masing-masing daerah

secara historis. Sebagaimana dikatakan sebagai berikut. (Danielr Mullins, Local Budget

Process, dalam Anwar Shah (Ed.), 2007, Local Budgeting (Public Sector Governance And

Accaoountability Series), The International Bank for Reconstruction and

Development/The World Bank):

Laporan Akhir Kajian Kualitas Belanja APBD II - 4

Persyaratan bagi penganggaran yang efektif adalah penganggaran yang

menekankan pada beberapa hal sebagai berikut.

Prescriptions for effectiveness include systems and processes that emphasize

· transparency in the definition of roles and responsibilities and decision making, the availability of information, openness of the budget process, and assurances of budgetary integrity

· comprehensiveness in the incorporation of all revenues and expenditures and full accounting of all budgetary transactions

· processes and methods to establish policy and priorities, including an outward-looking fiscal framework, focus on service outputs and outcomes, and a classification system that links expenditures to organizational units and purposes

· expenditure planning based on established priorities, relating spending to service levels and allowing flexibility in the use of resource inputs

· managerial efficiency supported by accountability for service levels and outputs and discretion in the relative use of inputs

· accountability and control reinforced by comprehensiveness; prioritization; and systematic budget and expenditure reviews, execution controls, and post-execution reporting and auditing (Mikesell and Mullins 2001: 564) Each of these interrelated elements supports the accomplishment of the other elements. The functions important at the sub national level in a developing context are the fundamental functions of all budgeting systems. According to Schick (2004: 84–85), these include

· establishing a fiscal framework that is sustainable over the medium term and beyond allocating resources to programs on the basis of governmental priorities and program effectiveness operating government and delivering public services efficiently

· ensuring that the budget reflects citizen preferences

· ensuring that spending units are accountable for their actions In defining the essential elements of the local budget process, the National Advisory Council on State and Local Budgeting emphasizes decision making related to an assessment of needs and priorities, programmatic planning and management strategies directed at goal achievement, a process for constructing and adopting a consistent and realistic budget, and mechanisms to make adjustments and monitor and evaluate performance (NACSLB 1998). This implies the ability to make meaningful policy and managerial choices

Laporan Akhir Kajian Kualitas Belanja APBD II - 5 2.1.3. Kualitas Penganggaran: Nilai-nilai dalam Penganggaran

Pengertian kualitas penganggaran, jika mengacu pada model terbaik maka tidak ada

satu model yang dapat dikatakan paling berkualitas. Jika mengacu pada nilai-nilai yang

akan dicapai, juga tidak ada nilai-nilai tunggal yang paling penting. Dalam hal ini, Lewis

(2007) menyebutkan adanya enam nilai pokok yang sama pentingnya dalam menilai

“kualitas” anggaran, yaitu ekonomi, efisiensi, efektifitas, keadilan, akuntabiulitas, dan responsivitas, sebagaimana disebutkan sebagai berikut. (Carol W. Lewis, How to Read a

Local Budget and Assess Government Performance, dalam Anwar Shah (Ed.), 2007, Local

Budgeting (Public Sector Governance And Accaoountability Series), The International

Bank for Reconstruction and Development/The World Bank):

Budget Addressing Central Values and Questions

Dengan demikian, mengacu pada pendapat Lewis yang relative “lengkap”, maka

kualitas anggaran daerah berkaitan dengan pemenuhan nilai-nilai ekonomi, efisiensi,

efektifitas, equity atau keadilan, akuntabilitas, dan responsivitas. Ekonomi berarti

anggaran tersebut selalu meningkat jumlahnya; Efisien berarti alokasi anggaran sesuai

dengan hasil yang didapatkan; Efektif berarti alokasi anggaran sesuai dengan tujuan yang

direncanakan; Equiry atau Adil berarti alokasi dan hasilnya sesuai dengan nilai keadilan;

Laporan Akhir Kajian Kualitas Belanja APBD II - 6 2.2. Metodologi

2.2.1. Lokasi Kajian

Kajian akan dilakukan di Institusi Pusat (Jakarta) dan Institusi Lokal (Pemerintah

Daerah Kabupaten/Kota), dengan pertimbangan sebagai berikut:

1) Lokasi Institusi Pusat untuk berbagai informasi yang relevan dengan kebijakan

penganggaran nasional. Dalam kaitannya dengan kualitas belanja dan perumusan

APBD, maka lokasi institusi pusat adalah: Kementerian Keuangan, Kementerian Dalam

Negeri, Badan Pusat Statistik (BPS), dan Kementerian Perencanaan pembangunan

Nasional/Badan Perencanaan Pembangunan Nasional (BAPPENAS), yang semuanya

ada di Jakarta.

2) Lokasi Institusi Lokal untuk mendapatkan gambaran yang realistik pada tataran

penganggaran lokal atau APBD. Institusi lokal ini terdiri dari institusi Pemerintahan

Provinsi dan Pemerintahan Kabupaten/Kota, yaitu Tim Anggaran Pemerintah Daerah

(TAPD) dan Sekretariat DPRD Provinsi dan kabupaten/kota. Selain itu guna

mendapatkan data dan informasi pembanding, juga dilakukan kunjungan ke kalangan

akademisi/LSM setempat.

3) Dengan pertimbangan penyebaran wilayah geografis Indonesia, maka secara random

dipilih sesuai mata angin, dari barat, utara, selatan, dan timur. Untuk wilayah barat

Indonesia, dipilih secara adalah Provinsi Sumatera Utara dan Kota Medan. Untuk

wilayah utara Indonesia, dipilih adalah Provinsi Kalimantan Timur dan Kabupaten

Kutai Kartanegara. Untuk wilayah selatan Indonesia, dipilih adalah Provinsi Daerah

Istimewa Yogyakarta (DIY) dan Kabupaten Sleman. Sedangkan untuk wilayah timur

Indonesia, dipilih adalah Provinsi Sulawesi Tenggara dan Kabupaten Wakatobi.

Dengan demikian diharapkan juga dapat menggambarkan dimensi kewilayahan di

Laporan Akhir Kajian Kualitas Belanja APBD II - 7 Tabel 2.1. Lokasi Kajian

Lokasi Wilayah

Barat Utara Selatan Timur

Provinsi Sumatera Utara

Kalimantan Timur

D.I. Yogyakarta Sulawesi Tenggara

Kabupaten/Kota Kota Medan Kutai Kartanegara

Kabupaten Sleman

Kabupaten Wakatobi

2.2.2. Fokus Kajian

Berdasarkan pada tinjauan konsep dan teoretis, maka Kajian ini difokuskan pada:

1) Proses Penggaran Daerah (Proses perumusan APBD)

2) Kualitas Penganggaran Daerah/APBD, teridiri dari pemenuhan nilai-nilai:

a) Ekonomi

b) Efisiensi

c) Efektivitas

d) Akuntabilitas

e) Equity/Keadilan

f) Responsibilitas

3) Determinan Kualitas Penganggaran Daerah/APBD

2.2.3. Instrumen Kajian (Pedoman Wawancara dan FGD)

1) Proses Penganggaran Daerah (Proses perumusan APBD), yaitu bagaimana proses

perumusan APBD dilokasi penelitian, apakah sudah sesuai dengan prosedur resmi

yang diatur oleh Peraturan Menteri Dalam Negeri, kalau tidak sesuai, mengapa.

2) Kualitas Belanja dan Penganggaran Daerah, yaitu bagaimana proses dan hasil

perumusan APBD sesuai dengan nilai-nilai ekonomi, efisiensi, efektivitas,

equity/keadilan, akuntabilitas, dan responsivitas.

3) Faktor-faktor yang Mempengaruhi Kualitas Penganggaran Daerah, atau determinan,

yaitu identifikasi faktor-faktor yang menurut informen penelitian berhubungan

Laporan Akhir Kajian Kualitas Belanja APBD II - 8 2.2.4. Metode Kajian

Metode yang digunakan dalam kajian ini kiranya dapat dijelaskan sebagai berikut.

1) Pendekatan Penelitian dan Keterbatasan

Kajian ini menggunakan pendekatan studi kasus dengan unit analisis pada pemerintah

lokal atau pemerintah daerah. Pendekatan studi kasus ini dengan pertimbangan

bahwa masing-masing lokasi penelitian merupakan kasus yang independen dan

spesifik, sehingga generalisasi dari studi ini relatif terbatas.

2) Data Yang Dibutuhkan

Kajian ini membutuhkan data primer dan sekunder.

a) Data primer, terdiri dari persepsi informan tentang pemahaman dan

pengalamannya dalam proses penganggaran, khususnya belanja pemerintah

daerah.;

b) Data sekunder, terdiri dari berbagai dokumen yang relevan dengan proses

penganggaran daerah.

3) Sampling

Untuk lokasi, menggunakan area sampling secara (quota) random dengan

pertimbangan penyebaran geografis sehingga dipilih empat lokasi sample secara acak

untuk mewakili Pemerintah Daerah se Indonesia, dengan perincian sebagai berikut.

Institusi pusat, yaitu Kementerian Keuangan, Kementerian Dalam Negeri, Kementerian

Perencanaan Pembangunan Nasional, dan Badan Pusat Statistik; Sedangkan Institusi

Lokal: Kota Medan dan Provinsi Sumatera Utara; Kabupaten Sleman dan Provinsi

D.I.Yogyakarta; Kabupaten Wakatobi dan Provinsi Sulawesi Tenggara; dan Kabupaten

Kutai Kartanegara dan Provinsi Kalimantan Timur. Untuk mendapatkan sumber data

primer dan sekunder, dipilih secara purposif pada masing-masing unit pemerinta

daerah, yaitu unit-unit yang relevan dengan penganggaran pada masing-masing lokasi.

Dalam hal ini, sumber data primer dan sekunder adalah masing-masing Tim Anggaran

Pemerintah Daerah (TAPD), legislatif, dan akademisi yang relevan.

4) Teknik Pengumpulan Data

Laporan Akhir Kajian Kualitas Belanja APBD II - 9 a) Desk-study, yaitu analisis dokumen dan pustaka yang relevan dengan substansi

kajian. Analisis ini dilakukan sepanjang bulan April sampai dengan September

Oktober 2011 yang difokuskan pada APBD masing-masing lokasi kajian dalam

konteks APBD secara nasional.

b) Wawancara terstruktur (sesuai fokus kajian) dengan informan, baik di institusi

pusat maupun institusi di daerah. Di institusi pusat dilakukan pada bulan Aperil

sampai dengan Juli 2011 berkaitan dengan kualitas anggaran daerah. Sedangkan di

tingkat lokal, dilakukan sepanjang Bulan September-Oktober 2011 di delapan

lokasi.

c) FGD, baik di tingkat pusat maupun daerah. Di tingkat Pusat dilakukan pada Bulan

Oktober sedangkan di tingkat lokal dilakukan pada bulan September-Oktober

2011.

5) Teknik Analisis Data

Analisis data akan menggunakan teknik deskriptif, baik verbal maupun numerik, atau

dengan kata lain, deskriptif-kualitatif maupun deskriptif-kuantitatif. Instrumen untuk

analisis, baik kuantitatif maupun kualitatif, terutama menggunakan tabel-silang,

sehingga dari konfigurasi semua fokus penelitian selanjutnya dapat diambil

Laporan Akhir Kajian Kualitas Belanja APBD III - 1

BAB 3

DESKRIPSI LOKASI KAJIAN DAN APBD

3.1. Deskripsi Lokasi Kajian

3.1.1. Provinsi Sumatera Utara

Sebagai provinsi sampel untuk wilayah barat Indonesia, provinsi ini memiliki luas

wilayah 71.680.680 ha. Dengan jumlah penduduk sebanyak 13.248.388 jiwa. Provinsi

Sumatera Utara termasuk provinsi yag besar, terutama dari dimensi wilayahnya, provinsi

ini terdiri dari 29 wilayah kabupaten/kota (tahun 2010). Jumlah pegawainya mencalai

227.172 pegawai pemerintah (daerah 222.848 pegawai dan pusat 4.324 pegawai).

Dengan jumlah pegawai sebanyak itu, pendapatan dalam APBD (2011)-nya adalah

4.480.782 juta rupiah, untuk belanja pegawai tidak langsung dan langsung sebanyak

643.508 juta rupiah dan 168.042 juta rupiah dari total belanja tidak langsung dan

langsung sebannyak 2.031.752 juta rupiah dan 2.546.109 juta rupiah.

3.1.2. Kota Medan

Sebagai salah satu pusat pemerintahan dari provinsi Sumatera Utara, Kota Medan

mempujnyai luas wilayah 265.100 ha mempunyai penduduk sebanyak 2.097.610 jiwa.

Daerah ini merupakan daerah terpadat di provinsi tersebut. Jumlah pegawainya tercatat

sebanyak 21.087 dengan perincian 19.619 peggawai daerah dan 2.468 pegawai daerah.

Adapun jumlah pendapatan APBD untuk Tahun 2011 ini sebanyak 2.628.101 juta rupiah

dan untuk belanja pegawainya tidak langsung dan langsung adalah 1.266.946 juta rupiah

dan 268.708 juta rupiah.

3.1.3. Provinsi Daerah Istimewa Yogyakarta

Provinsi D.I. Yogyakarta merupakan salah satu provinsi yang relative kecil dengan

Laporan Akhir Kajian Kualitas Belanja APBD III - 2 Yogyakarta mempunyai pegawai pemerintah sebanyak 93.864 pegawai dengan perincian

pegawai daerah sebanyak 65.264 dan pegawai pusat sebanyak 28.800 pegawai. Provinsi

ini mempunyai pendapatan dalam APBD 2011 sebanyak 1.419.475 juta rupiah untuk

belanja pegawai, tidak langsung dan langsung, sebanyak 443.440 juta rupiah dan 90.164

juta rupiah.

3.1.4. Kabupaten Sleman

Sebagai salah satu kabupaten yang tertinggi APBD-nya di D.I. Yogyakarta,

Kabupaten Sleman mempunyai luas wilayah 674,82 ha. dengan jumlah penduduk

sebanyak 1.090.587 jiwa. Jumlah pegawai yang ada tercatat (2010) 25.466 pegawai

dengan perincian pegawai daerah sebanyak 13.176 dan pegawai pusat sebanyak 12.200

pegawai. Kabupaten ini mempunyai pendapatan dalam APBD 2011-nya sebanyak

1.026.877 juta rupiah untuk belanja pegawai, tidak langsung dan langsung, sebanyak

633.067 juta rupiah dan 78.751 juta rupiah.

3.1.5. Provinsi Kalimantan Timur.

Sebagai salah satu provinsi terkaya dibanding lokasi kajian yang lain, Provinsi

Kalimantan Timur mempunyai wilayah yang juga paling luas dibanding lokasi kajian

lainnya mempunyai wilayah seluas 204.534.340 ha. dengan jumlah penduduk hanya

3.550.586 jiwa. Provinsi ini mempunyai pendapatan dalam APBD 2011-nya sebanyak

6.449.635 juta rupiah dengan belanja pegawai tidak langsung dan langsung sebanyak

777.745 juta rupiah dan 302.387 juta rupiah.

3.1.6. Kabupaten Kutai Kartanegara

Sebagai salah satu kabupaten terluas dan terkaya dari semua lokasi kajian,

Kabupaten Kutai Kartanegarta mempunyai luas wilayah 27.265.100 ha. dengan jumlah

penduduk hanya sebanyak 626.286 jiwa. Kabupaten ini mempunyai pegawai daerah

Laporan Akhir Kajian Kualitas Belanja APBD III - 3 4.151.286 juta rupiah dengan belanja pegawai tidak langsung dan langsung sebanyak

1.023.683 juta rupiah dan 332.242 juta rupiah.

3.1.7. Provinsi Sulawesi Tenggara

Sebagai wakil wilayah timur Indonesia, Provinsi Sulawesi Tenggara mempunyai

luas wilayah (daratan) 3.814.000 ha. dengan jumlah penduduk sebanyak 2.118.300 jiwa.

Provinsi ini mempunyai pendapatan dalam APBD 2011-nya sebanyak 1.220.581 juta

rupiah dengan belanja pegawai tidak langsung dan langsung sebanyak 378.701 juta rupiah

dan 40.523 juta rupiah.

3.1.8. Kabupaten Wakatobi

Kabupaten Kepulauan, sebagai satu-satunya dalam kajian ini, mempunyai luas

wilayah (daratan) 42.297 ha. dengan jumlah penduduk sebanyak 103.423 jiwa yang

terkonsentrasi di empat pulau besar: Pulau Wangi Wangi, Pulau Kaledupa, Pulau Tomia,

dan Pulau Binongko (Akronim dari nama empat pulau tersebut menjadi nama kabupaten,

yaitu Wakatobi). Kabupaten ini mempunyai pendapatan dalam APBD 2011-nya sebanyak

387.306 juta rupiah dengan belanja pegawai tidak langsung dan langsung sebanyak

150.903 juta rupiah dan 26.693 juta rupiah.

3.2. Deskripsi APBD

Secara ringkas, deskripsi APBD 2011 delapan lokasi kajian dapat diperiksa pada

Laporan Akhir Kajian Kualitas Belanja APBD III - 4 Tabel 3.1. Deskripsi Ringkas APBD 2011 Per Lokasi Kajian

Deskripsi

Lokasi

DIY Sleman Sumut Medan Kaltim

Kutai Kartanegar

a

Sultra Wakatobi

APBD ( 2011) ( 2011) ( 2011 (2011) (2011) (2011) (2011) (2011)

Pendapatan 1,419,475 1,026,877 4,480,782 2,628,101 6,449,635 4,151,286 1,220,581 387,306

PAD 700,339 198,720 3,181,900 829,794 2,641,234 130,300 421,500 14,671

Belanja 1,590,786 1,073,315 4,677,861 2,931,392 7,257,635 4,632,244 1,405,830 389,281

Belanja Tidak

Langsung 849,118 712,782 2,031,752 1,457,820 3,620,579 1,592,892 742,385 177,864

Belanja Pegawai 443,440 633,067 643,506 1,266,946 777,745 1,023,683 378,701 150,903

Belanja Langsung 741,667 360,533 2,646,109 1,473,572 3,637,056 3,039,352 663,445 211,417

Belanja Pegawai 90,164 78,751 168,042 268,708 302,387 332,242 40,523 26,693

Belanja

Barang/Jasa 501,330 171,000 1,155,518 666,304 1,340,776 972,399 210,936 81,988

Belanja Modal 150,174 110,782 1,322,549 538,560 1,993,893 1,734,711 411,987 102,736

Dana

Perimbangan 714,542 743,880 1,271,127 1,315,146 3,798,311 3,495,440 799,080 321,608

DAU 620,812 632,181 894,557 967,533 51,447 1,366 700,837 271,441

DAK 19,490 42,651 29,138 81,595 38,188 50,266 33,805 30,731

Dana Bagi Hasil 74,240 69,049 347,432 266,019 3,708,676 3,443,809 64,439 19,436

Sumber: APBD Masing-masing lokasi kajian, diolah.

Berikut ini perhitungan proporsi PAD terhadap Total Pendapatan masing-masing

lokasi kajian. Ternyata Provinsi Sumatera Utara merupakan provinsi yang mempunyai PAD

relative paling tinggi, yaitu sebesar 71,01% dari total pendapatan dalam APBD pe=rovinsi

tersebut pada tahun 2011. Sebaliknya, Kabupaten Kutsai Kartanegara, Kabup[aten

Wakatobi, dan Provinsi Sulawesi Tenggara merupakan wilayah yang mempunyai proporsi

Laporan Akhir Kajian Kualitas Belanja APBD III - 5 Tabel 3.2. Proporsi PAD Terhadap Prendapatan Per Lokasi Kajian

DIY Sleman Sumut Medan Kaltim

Kutai

Kartanegara Sultra Wakatobi

Pendapatan 1,419,475 1,026,877 4,480,782 2,628,101 6,449,635 4,151,286 1,220,581 387,306

PAD 700,339 198,720 3,181,900 829,794 2,641,234 130,300 421,500 14,671

Proporsi 49,39% 19,35% 71,01% 31,57% 40,95% 3,14% 3,45% 3,79%

Gambar 3.1. Proporsi PAD Terhadap Pendapatan

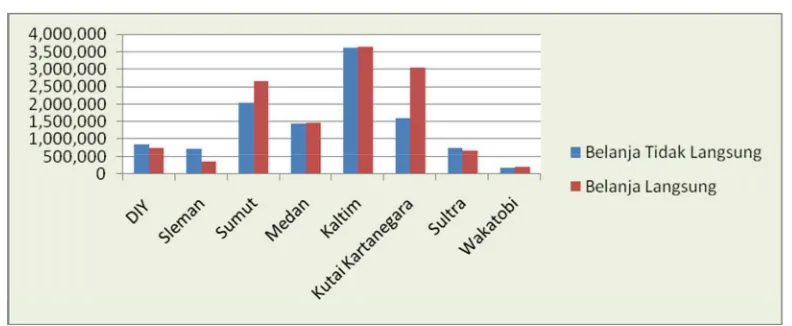

Sementara itu, untuk proporsi Belanja Langsung dan Tidak Langsung dari total

belanja daerah dapat diperiksa pada table 3.3 berikut. Nampak bahwa Kabupaten Kutai

Kartanegara merupakan kabupaten dengan proporsi belanja langsung yang jauh lebih

tinggi dari belanja langsung-nya, yaitu sekitar 65,61% dibanding 34,39%. Sedangkan untuk

Provinsi Sumatera Utara dan Provinsi Kalimantan Timur, meskipun lebih tinggi belanja

langsung disbanding belanja tidak langsung, namun angkanya sekitar 56,57% berbanding

43,43% dan 50,01% berbanding 49,99%. Sebaliknya, Kabupaten Sleman belanja langsung

33,59% berbanding 66,41% dan Provinsi DI Yogyakarta serta Provinsi Sulawesi Tenggara

masing-masing belanja langsung 46,62% berbanding 53,38% dan 47,19% berbanding

52,81%. Dengan demikian, Kabupaten Kutai Kartanegara merupakan Kabupaten dengan

Laporan Akhir Kajian Kualitas Belanja APBD III - 6 Tabel 3.3. Proporsi Belanja Langsung Dan Tidak Langsung

DIY Sleman Sumut Medan Kaltim

Kutai

Kartanegara Sultra Wakatobi Belanja 1,590,786 1,073,315 4,677,861 2,931,392 7,257,635 4,632,244 1,405,830 389,281 Belanja

Tidak Langsung

849,118 712,782 2,031,752 1,457,820 3,620,579 1,592,892 742,385 177,864 Belanja

Langsung 741,667 360,533 2,646,109 1,473,572 3,637,056 3,039,352 663,445 211,417

Gambar 3.2. Proporsi Belanja Langsung Dan Tidak Langsung

Sedangkan untuk proporsi dana bagi hasil terhadap dana perimbangan dapat

diperiksa pada table 3.4. berikut ini. Nampak bahwa Kabupaten Kutai Kartanegara dan

Provinsi Kalimantan Timur merupakan wilayah dengan dana bagi hasil yang sangat besar,

yaitu masing-masing 98,52% dan 97,64%. Hal ini menunjukkan dua wilayah ini memang

kaya akan sumberdaya alam dan sudah mengeksploitasinya dengan optimal. Sebaliknya,

Provinsi Sulawesi Tenggara dan Kabupaten Wakatobi mempunyai proporsi dana bagi hasil

hanya sekitar 8,06% dan 6,04% dari dana perimbangan. Hal ini menunjukkan dua daerah

Laporan Akhir Kajian Kualitas Belanja APBD III - 7 Tabel 3.4. Proporsi Dana Bagi Hasil Terhadap Dana Perimbangan

DIY Sleman Sumut Medan Kaltim

Kutai

Kartanegara Sultra Wakatobi

Dana

Perimbangan 714,542 743,880 1,271,127 1,315,146 3,798,311 3,495,440 799,080 321,608

Dana Bagi Hasil

74,240 (10,03%)

69,049 (9,28%)

347,432 (27,33%)

266,019 (20,23%)

3,708,676 (97,64%)

3,443,809 (98,52%)

64,439 (8,06%)

19,436 (6,04%)

Laporan Akhir Kajian Kualitas Belanja APBD IV - 1

BAB 4

ANALISIS KUALITAS BELANJA DAERAH DAN APBD

4.1. Proses Perumusan APBD

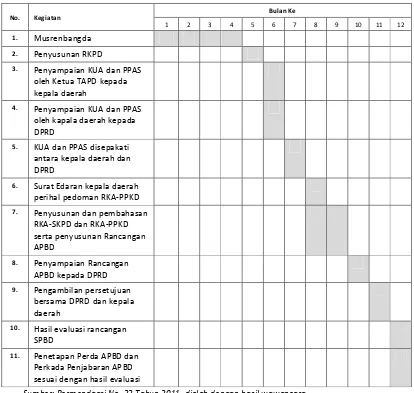

Dalam perumusan APBD semua daerah di Indonesia merujuk pada Peraturan

Menteri Dalam Negeri (Permendagri) No. 21 dan No. 22 Tahun 2011 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD). Dalam Permendagri ini,

skedul penyusunan APBD secara normatif dapat diperiksa pada skema sebagai berikut.

Dalam satu tahun anggaran, dari Januari sampai dengan desember kegiatan perumusan

APBD harus berlangsung sesuai skedul yang ada. APBD dimulai dengan pelaksanaan

Musrenbang, selanjutnya dirumuskan dalam Kebijakan Umum Anggaran (KUA) - Prioritas

dan Plafon Anggaran Sementara (PPAS) dan diakhiri dengan pengesahan RAPBD menjadi

APBD melalui sidang pleno DPRD yang bersangkutan.

4.1.1. Dimensi Waktu

Berdasarkan hasil kajian lapangan, maka dari dimensi waktu hampir semua lokasi

kajian mengalami keterlambatan sesuai dengan ketetapan waktu normatifnya, hanya

Kota Medan yang relatif tepat waktu. Meskipun demikian, semua APBD lokasi kajian

berhasi ditetapkan sebelum tahun anggaran berjalan. Hanya ada satu kasus, Provinsi

Sulawesi Tenggara, yang tidak berhasil menetapkan APBD Tahun 2010 sehingga

menggunakan APBD Tahun 2009. Hal ini terutama karena tidak diperolehnya kesepakatan

Laporan Akhir Kajian Kualitas Belanja APBD IV - 2 Tabel 4.1. Skedul Normatif Perumusan APBD

No. Kegiatan Bulan Ke

1 2 3 4 5 6 7 8 9 10 11 12

1. Musrenbangda

2. Penyusunan RKPD

3. Penyampaian KUA dan PPAS oleh Ketua TAPD kepada kepala daerah

4. Penyampaian KUA dan PPAS oleh kapala daerah kepada DPRD

5. KUA dan PPAS disepakati antara kepala daerah dan DPRD

6. Surat Edaran kepala daerah perihal pedoman RKA-PPKD

7. Penyusunan dan pembahasan RKA-SKPD dan RKA-PPKD

10. Hasil evaluasi rancangan SPBD

11. Penetapan Perda APBD dan Perkada Penjabaran APBD sesuai dengan hasil evaluasi

Sumber: Permendagri No. 22 Tahun 2011, diolah dengan hasil wawancara.

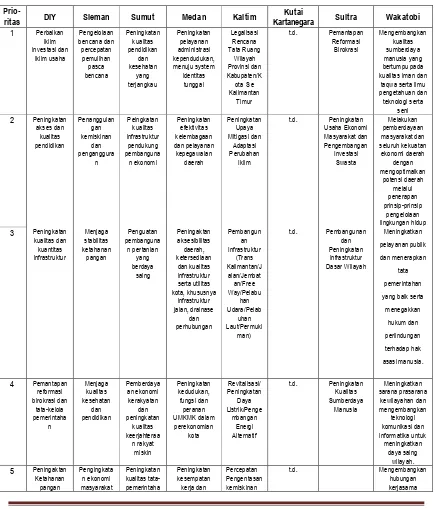

4.1.2. Dimensi Substansi

Dalam perumusan KUA – PPAS, masing-masing daerah mempunyai prioritas yang

disesuaikan dengan prioritas nasional. Berdasarkan RPJMN 2011 - 2015, prioritas

pembangunan nasional tersebut adalah sebagai berikut.

(1) Reformasi Birokrasi dan Tata Kelola; (2) Pendidikan;

(3) Kesehatan;

(4) Penangguangan Kemiskinan; (5) Ketahanan Pangan;

(6) Infrastruktur;

Laporan Akhir Kajian Kualitas Belanja APBD IV - 3 (9) Lingkungan Hidup dan Bencana;

(10) Daerah Tertinggal, Terdepan, Terluas, dan Pasca Konflik; (11) Kebudayaan, Kreativitas, dan Inovasi Teknologi;

(12) Prioritas lainnya: (a) Bidang Politik, Hukum, dan Kemanan; (b) Bidang Perekonomian; dan (c) Bidang Kesejahteraan Rakyat.

Selanjutnya, dari identifikasi di lokasi kajian, maka prioritas-prioritas tersebut sebagai berikut.

Tabel 4.2. Prioritas Penganggaran Per Lokasi Kajian

Laporan Akhir Kajian Kualitas Belanja APBD IV - 4

lapangan kerja dengan pihak luar

yang saling

Sumber: PPAS masing-masing lokasi kajian, diolah.

Dari table tersebut, nampak bahwa masing-masing daerah mempunyai prioritas

Laporan Akhir Kajian Kualitas Belanja APBD IV - 5 prioritas nasional dengan prioritas daerah sehingga masing-masing prioritas diupayakan

mendukung prioritas nasional.

4.1.3. Dimensi Pelaku

Secara normatif, pelaku utama dalam perumusan APBD adalah Eksekutif (terdiri

dari Tim Anggaran Pemerintah Daerah (TAPD) dengan Bupati) dan DPRD. Namun dari

kajian di lapangan, ternyata unsur keterlibatan masyarakat bervariasi. Pada umumnya,

masyarakat tidak langsung terlibat dengan proses perumusan APBD karena secara

normatif juga tidak dimungkinkan. Masyarakat dapat terlibat dalam proses perumusan

APBD terutama pada saat Musyawarah Perencanaan Pembangunan (Musrenbang) di

tingkat desa dan kecamatan. Setelah Musrenbang Kabupaten/Kota yang diketemukan

dengan Rencana Kerja Pemerintah Daerah (RKPD) yang dimanifestasikan dalam Rencana

Kerja Satuan Kerja Pemerintah Daerah (SKPD), maka praktis masyarakat tidak lagi terlibat.

Meskipun demikian, ada dua lokasi yang membuka akses cukup lebar bagi keterlibatan

masyarakat secara langsung melalui surat, baik konvensional (paper based) maupun

elektronik (internet dan short massage service (sms). Dua lokasi tersebut adalah Kota

Medan dan terutama Kabupaten Kutai Kartanegara.

Arsip SMS M-GOV Kutai Kartanegara

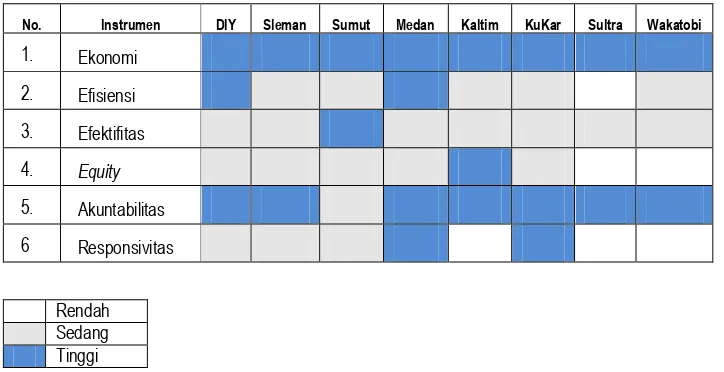

4.2. Kualitas Perumusan APBD

Sebagaimana diuraikan dalam tinjauan teoretis dan metodologi, kualitas belanja

dan perumusan APBD dapat diketahui dari pemenuhan nilai-nilai ekonomi, efisiensi,

efketivitas, equity/keadilan, akuntabilitas, dan responsivitas. Berikut ini hasil kajian

lapangan melalui fgd dan wawancara mendalam dengan narasumber di masing-masing

lokasi kajian. Kualitas Perumusah APBD dapat dilihat dari hal-hal sebagai berikut: Arsip SMS M-GOV Kutai Kartanegara

Kirimkan saran, pendapat atau kritik anda kepada Pemerintah Kabupaten Kutai Kartanegara melalui SMS, ketik: kukar (spasi) pesan dan kirim ke nomor 6468 (khusus pelanggan Telkomsel). Layanan ini terselenggara atas kerjasama Bagian Humas & Protokol Setkab Kukar dengan PT Telkomsel Regional Kalimantan dan KutaiKartanegara.com.

Laporan Akhir Kajian Kualitas Belanja APBD IV - 6

a. Ekonomi

Nilai ekonomi dalam belanja daerah dan perumusan APBD berkaitan dengan jumlah

pengeluaran yang selalu meningkat sehingga dianggap APBD tersebut semakin tinggi

cakupan belanjanya.

Dari kajian di lapangan, semua belanja dan APBD di masing-masing lokasi kajian

mengalami kenaikan sekitar 5% sampai 10% dibanding tahun sebelumnya. Oleh

Karen itu, semua lokasi kajian dianggap memenuhi nilai ekonomi ini. Tidak ada satu

lokasi kajian pun yang alokasi belanja dan nilai APBD-nya tetap, apalagi menurun.

Kecuali untuk Provinsi Sulawesi Tenggara yang menggunakan APBD Tahun 2009

untuk Tahun anggaran 2010 karena RAPBD tahun 2010 tidak diperoleh kesepakatan

dengan legislatif (DPRD).

b. Efisiensi

Nilai efisiensi dalam belanja daerah dan perumusan APBD berkaitan dengan apa yang

dapat dihasilkan dari belanja tersebut dan berapa alokasi biaya untuk itu, terrmasuk

alokasi waktu untuk perumusan APBD.

Dari hasil kajian di lapangan, ternyata pada masing-masing lokasi kajian tidak

ditemukan adanya hasil yang dapat dibanggakan atau berkesan dari alokasi belanja

yang ada. Sedangkan dari proses perumusan APBD ternyata alokasi waktu yang

disediakan secara normative tidak dapat digunakan secara tepat, akan tetapi hampir

semua lokasi mengalami keterlambatan. Kota Medan menjadi salah satu lokasi yang

relative tepat waktu dalam perumusan APBD, sedangkan D.I. Yogyakarta menjadi

satu-satunya lokasi kajian yang sudah menggunakan analisis standar belanja (ASB).

Oleh karena itu, dari nilai efisiensi, Kota Medan dan Provinsi D.I.Yogyakarta

merupakan yang terbaik.

c. Efektivitas

Nilai efektivitas dalam belanja daerah dan perumusan APBD berkaitan dengan apa

yang dapat dihasilkan dari belanja tersebut dan apakah yang dihasilkan tersebut

memuaskan bagi stakeholders yang ada.

Dari hasil kajian di lapangan, ternyata semua lokasi kajian tidak mendapatkan satu

hasil belanja daerah yang dianggap memuaskan. Semua lokasi kajian menganggap

Laporan Akhir Kajian Kualitas Belanja APBD IV - 7 diingat, apalagi belanja untuk pegawai, meskipun dibeberapa tempat ada kenaikan

tunjangan, namun kenaikan tersebut tetap dianggap masih kurang. Belanja modal

pun demikian, tidak dianggap sebagai sesuatu yang patut diingat, menjadi sesuatu

yang biasa saja. Hanya Kota Medan yang menganggap belanja daerah menjadi

sesuatu yang penting dan menjadi target bahwa tahun 2011 ini belanja langsung

lebih tinggi dari belanja tidak langsung, dan tercapai.

d. Equity/Keadilan

Nilai keadilan atau equity dalam belanja daerah dan perumusan APBD berkaitan

dengan alokasi anggaran yang memihak pada masyarakat yang lemah atau miskin

dan melalui prosedur yang dianggap adil.

Pada umumnya pemberantasan kemiskinan merupakan prioritas belanja daerah,

namun tetap saja alokasi belanja untuk pemberantasan kemiskinan terkendala

dengan kemampuan keuangan daerah. Hal ini diperberat dengan beban belanja

pegawai di hampir semua lokasi penelitian, kecuali Provinsi Kalimantan Timur dan

Kabupaten Kutai Kartanegara. Terutama untuk Provinsi Kalimantan Timur yang

relative besar mengalikasikan bagi kelompok miskin atau program pemberantassan

kemiskinan.

e. Akuntabilitas

Nilai akuntabilitas dalam belanja daerah dan perumusan APBD berkaitan dengan

kelengkapan dan kebenaran dokumen yang relevan dalam belanja dan proses

perumusan APBD, termasuk kemungkinan penelusuran semua proses belanja dan

perumusan APBD.

Dari hasil kajian pada umumnya semua lokasi tidak didapat kasus hukum

penyimpangan prosedur perumusan APBD, kecuali ada kasus yang sedang diproses

secara hukum yang berkaitan dengan APBD. Dokumentasi belanja dan proses

perumusan APBD di semua lokasi kajian tersedia dan dapat ditelusuri. Oleh karena

itu, pada nilai ini, hanya Provinsi Sumatera Utara yang dapat dianggap relatif kurang

Laporan Akhir Kajian Kualitas Belanja APBD IV - 8 f. Responsivitas

Nilai Responsivitas dalan belanja daerah dan perumusan APBD berkaitan dengan

keterbukaan dalam belanda daerah dan perumusan APBD sehingga memungkinkan

semua unsur masyarakat berpartisipasi atau memberikan masukan yang relevan.

Pada dasarnya semua proses perumusan APBD di lokasi kajian memungkinkan

keterlibatan masyarakat melalui Musrenbang dan sidang terbuka DPRD. Meskipun

demikian, ada dua lokasi kajian yang memiliki beberapa pilihan akses keterlibatan

masyarakat dalam perumusan APBD, seperti adanya hotline (SMS, Kabupaten Kutai

Kartanegara dan Kota Medan).

Dengan kriteria rendah, sedang, dan tinggi, indikator-indikator tersebut dapat

diadaptasikan dengan kondisi masing-masing lokasi kajian ini sebagaimana tabel berikut.

Jika diambil rata-rata secara kuantitatif, maka Kota Medan menjadi Daerah yang kualitas

belanja dan anggarannya terbaik karena mendapat empat kriteria indicator yang baik.

Namun tidak dapat dirata-rata seperti itu, penelitian ini justru menemukan tipikal dari

masing-masing lokasi sebagaimana tabel berikut.

Tabel 4.3. Kualitas Penganggaran Daerah

No. Instrumen DIY Sleman Sumut Medan Kaltim KuKar Sultra Wakatobi

1. Ekonomi

2. Efisiensi

3. Efektifitas

4. Equity

5. Akuntabilitas

6 Responsivitas

Laporan Akhir Kajian Kualitas Belanja APBD IV - 9 4.3. Faktor-Faktor Yang Mempengaruhi

Hasil dari FGD dan wawancara di daerah dalam kajian ini dapat mengidentifikasi

beberapa faktor yang menentukan kualitas belanja dan anggaran daerah sebagai berikut.

a. Faktor SDM

Sebagian besar lemahnya SDM ditengarai dengan lemahnya kemampuan untuk

mengidentifikasi potensi pendapatan daerah. Banyaknya pegawai juga membuat

belanja tidak langsung menjadi selalu lebih besar dari belanja langsung. Mengingat

perencanaan dan penganggaran idealnya terintegrasi, maka faktor kemampuan

(kapasitas) SDM menjadi penting, termasuk kemampuan untuk mengidentifikasi

prioritas pembangunan yang riil sesuai potensi dan kebutuhan masyarakat dan

sinkron dengan prioritas nasional. Lemahnya SDM juga ditengarai dengan sebagian

besar posisi TAPD di masing-masing lokasi kajian relative tidak stabil, rata-rata dua

tahun sudah dirotasi ke tempat atau posisi lain sehingga posisi TAPD hampir selalu

diisi dengan pegawai-pegawai yang relatif baru dan harus belajar kembali dalam

proses penganggaran.

b. Faktor SDA

Luasnya wilayah dianggap menjadi beban bagi daerah dalam mengelola kepentingan

dan fasilitas publiknya, meskipun sebenarnya potensi yang tersimpan di dalamnya

sangat besar untuk dapat dieksploitasi. Dalam hal ini, luas wilayah menjadi

penghambat, namun sebenarnya dapat dibalik menjadi potensi yang besar. Potensi

alam yang ada di masing-masing lokasi kajian merupakan faktor positif bagi proses

penganggaran karena jika dieksploitasi dengan optimal akan menghasilkan

pendapatan yang relatif tidak terbatas.

c. Faktor Kebijakan

Ada kebijakan pusat yang tidak memungkinkan daerah untuk menggali pendapatan

daerah secara lebih leluasa. Potensi SDA yang besar yang tereksploitasi pun tidak

dapat langsung dinikmati oleh daerah karena ternyata kewenangan daerah untuk itu

relatif terbatas. Kasus Provinsi Sulawesi Tenggara yang sangat kaya akan hasil

Laporan Akhir Kajian Kualitas Belanja APBD IV - 10 hal ini, factor kebijakan menjadi factor negative yang menghambat kemungkinan

daerah untuk meningkatkan kualitas penganggarannya.

d. Faktor Lain

Komitmen pemerintahan daerah untuk memprioritaskan kepentingan publik

terutama berkaitan dengan pengentasan kemiskinan juga ikut menentukan kualitas

belanja daerah. Komitmen ini dapat terbangun dengan sendirinya sesuai dengan

kapasitas pemerintahan di daerah yang bersangkutan. Oleh karena itu, kapasitas

legislatif juga sangat menentukan kualitas anggaran dan belanja daerah. Legislatif

yang komit dengan nilai-nilai keadilan akan menghasilkan penganggaran yang lebih

adil, legislatif yang komit dengan demokratisasi akan menghasilkan belanja dan proses

Laporan Akhir Kajian Kualitas Belanja APBD V - 1

BAB 5

KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Berdasarkan hasil analisis kualitas belanja dan proses perumusan APBD

sebagaimana diuraikan pada Bab 4 di muka, maka dapat disimpulkan bahwa:

1) Belanja daerah masih didominasi oleh belanja tidak langsung, terutama untuk belanja

pegawai. Kecuali untuk lokasi yang mempunyai pendapatan relatif tinggi seperti

Provinsi Kalimantan Timur dan Kabupaten Kutai Kartanegara. Untuk lokasi kajian

lainnya, beban pegawai cukup menguras belanja daerah selama ini. Meskipun

Pendapatan Asli Daerah (PAD) bukan dimaksdukan untuk menjadi tulang-punggung

APBD, namun tetap saja bahwa kemandirian daerah sangat ditentukan oleh

pendapatan daerah. Oleh karena itu, alternatif lain adalah eksploitasi sumberdaya

alam agar daerah memperoleh pendapatan bagi hasil yang signifikan sehingga dapat

membiayai belanja pegawai.

2) Kualitas belanja daerah dan perumusan APBD ternyata bukan satu ukuran yang

homogen karena ternyata hasil kajian ini menunjukkan bahwa daerah yang

mendapatkan skor kualitas yang sama ternyata mempunyai karakteristik yang

berbeda. Misalnya, Kabupaten Sleman dengan Provinsi Sumatera Utara mendapatkan

skor kualitas penganggaran sama-sama 2 indikator baik dan 4 indikator sedang,

namun karakteristik dua lokasi ini berbeda. Kabupaten Sleman cenderung akuntabel

sedangkan Provinsi Sumatera Utara cenderung efktif. Demikian pula untuk Provinsi

D.I. Yogyakarta dan Kabupaten Kutai Kartanegara, sama-sama mendapatkan skor 3

indikator baik dan 3 indikator sedang, namun dua daerah tersebut karakteristiknya

berbeda. Provinsi D.I. Yogyakarta cenderung efisien sedangkan Kabupaten Kutai

Laporan Akhir Kajian Kualitas Belanja APBD V - 2 3) Faktor-faktor yang mempengaruhi kualitas belanja daerah dan perumusan APBD

terdiri dari factor sumberdaya manusia, sumberdaya alam, kebijakan pusat, dan factor

politik, dalam hal ini legislatif.

a. Faktor sumberdaya manusia berkaitan dengan kemampuan alokasi anggaran dan

penggalian potensi daerah. Faktor ini cenderung berkaitan dengan indicator

ekonomi, efisiensi dan efektivitas;

b. Faktor sumberdaya alam berkaitan dengan potensi yang ada dan oleh karena itu,

asumsi dasarnya adalah bahwa semua lokasi mempunyai sumberdaya alam yang

sama potensinya. Faktor ini juga berkaitan dengan indicator ekonomi, efisiensi

dan efktivitas.

c. Faktor kebijakan pusat berkaitan dengan regulasi pusat dalam pengelolaan

sumberdaya alam di daerah. Faktor ini cenderung berkaitan dengan indicator

equity/keadilan, akuntabilitas dan responsivitas.

d. Faktor komitmen legislatif berkaitan dengan kesadaran dan keinginan legislatif

untuk merumuskan anggaran daerah yang lebih baik. Faktor ini cenderung

berkaitan dengan indicator equity/keadilan, akuntabilitas dan responsivitas.

Berdasarkan uraian tersebut maka dapat disimpulkan bahwa kualitas belanja

daerah dan perumusan APBD ternyata bervariasi dan tidak dapat disama-ratakan antar

daerah. Oleh karena itu, karakteristik kualitas belanja daerah dan perumusan APBD harus

menjadi pertimbangan dalam upaya untuk meningkatkan kualitas tersebut. Demikian pula

dengan determiana atau faktor-faktor yang ada yang mempengaruhi kualitas belanja

daerah dan perumusan APBD juga tidak selalu sama antar daerah dengan karakteristik

kualitas yang berbeda.

5.2. Rekomendasi

Berdasarkan kesimpulan tersebut di muka, maka rekomendasi dari kajian ini

terutama adalah bahwa untuk meningkatkan kualitas belanja daerah dan perumusan

APBD-nya harus disesuaikan dengan karakteristik kualitas belanja daerah dan perumusan

APBD-nya. Dengan demikian, untuk peningkatan kualitas belanja daerah dan perumusan

Laporan Akhir Kajian Kualitas Belanja APBD V - 3 yang lain sesuai dengan karakteristik kualitas belanja daerah dan perumusan APBD yang

bersangkutan.

1) Bagi daerah yang mempunyai kualitas belanja daerah dan perumusan APBD

cenderung ekonomi dan atau efisien dan atau efktif, maka sebaiknya di lokasi tersebut

dikembangkan komitmen legislatif bagi perumusan APBD yang lebih adil, akuntabel,

dan responsif. Termasuk juga meninjau ulang regulasi pusat yang menghambat

daerah mendapatkan hasil-hasil eksploitasi sumberdaya alam secara lebih adil.

2) Bagi daerah yang mempunyai kualitas belanja daerah dan perumusan APBD

cenderung adil dan atau akuntabel dan atau responsive, maka sebaiknya di daerah

tersebut dikembangkan keahlian tekhnis sumberdaya manusia dalam menggali

potensi sumberdaya alam dan mengelolanya secara lebih efisien dan efektif.

Termasuk dalam hal ini adalah kebijakan kepala daerah dalam merotasi dan memutasi

pegawai harus memperhatikan keahlian teknis pegawai yang bersangkutan. Dengan

kata lain, kepala daerah tidak terlalu sering merotasi dan memutasi pegawai yang

memiliki keahlian teknis, khsususnya dalam penganggaran.

3) Bagi Pemerintah Pusat, upaya untuk meningkatkan kualitas belanja daerah dan

perumusan APBD tidak cukup hanya dengan pelatihan kemampuan tekhnis dalam

perencaan dan penganggaran saja, namun sebaiknya lebih disesuaikan dengan

karakteristik kualitas belanja daerah dan perumusan APBD-nya sebagaimana diuraikan

pada dua poin di atas. Pelatihan dapat ditujukan bagi eksekutif (TAPD) dan dapat pula

bagi legislatif untuk membangun komitmen yang lebih tinggi dalam pemenuhan

nilai-nilai kualitas belanjda daerah dan perumusan APBD.

4) Bagi Pemeritah Pusat, peninjauan kembali regulasi yang berkaitan dengan hak-hak

daerah dalam mengelola sumberdaya alam dimaksudkan agar daerah menjadi lebih

besar kewenangannya sehingga memperoleh pendapatan dari eksploitasi sumberdaya