ISBN. 9786027495425

Membangun Penelitian Terapan Berbasis Inovasi dan Sinergi antara

Pendidikan Tinggi Vokasi (UNISTA) Industri serta Pemerintah

menuju Indonesia yang Unggul

Gedung Pasca Sarjana Lt.3 , Kampus Universitas Udayana,

Denpasar, Bali, 9 Februari 2017

PROGRAM PENDIDIKAN VOKASI UNIVERSITAS INDONESIA

Bekerjasama dengan

FORUM PENDIDIKAN TINGGI VOKASI INDONESIA

dan

Prosiding Seminar Nasional FPTVI 2017

Penulis :

Panitia Seminar Nasional FPTVI 2017

ISBN:

9786027495425

Editor:

Deni Danial Kesa,Ph.D (Universitas Indonesia)

Administrasi dan Tata Letak: Widyosuwasto, S.Sos

Nara Pangestika Vidyani

Reviewer :

Prof. Dr.Ir. Sigit P Hadiwardoyo,DEA (Universitas Indonesia) Prof.Dr.Retna Apsari,M.Si (Universitas Airlangga)

Prof.Dr.Suharno (Universitas Lampung)

Dr.M.Bruri Triono,M.Pd (Universitas Negeri Yogyakarta) Muh.Khairudin,MT,Ph.D (Universitas Negeri Yogyakarta) Dr.Drs D.Iwan Riswandi,SE,MS (Institut Pertanian Bogor) Wikan Sakarinto,ST,M.Sc,Ph.D (Universitas Gadjah Mada) Ir Antoni Sihombing,MPD,Ph.D (Universitas Indonesia) Dr.Ir Darmawan Octo Sucipto,M.Si (Universitas Brawijaya) Dr. Putu Saroyini Piartini,MM., Ak (Universitas Udayana) Dr.Ir Wawan Oktariza, MS (Institut Pertanian Bogor) Dr.Machsus ST,MT (Institut Teknologi Surabaya)

Dr.Agus Purwanto,M.Si.Akt,CA (Universitas Diponegoro) Dr Rita Komaladewi,SP,MM (Universitas Padjadjaran)

Penerbit:

Program Pendidikan Vokasi Universitas Indonesia

Bekerjasama dengan Forum Pendidikan Tinggi Vokasi Indonesia dan Universitas Udayana

Redaksi:

Program Pendidikan Vokasi

Universitas Indonesia,Gedung A Ruang A-101 Kampus UI Depok

Tel. 021-29027481 Fax.021-29027480

iii

Distributor Tunggal :

Seminar Nasional FPTVI 2017 Program Pendidikan Vokasi

Universitas Indonesia,Gedung A Ruang A-101 Kampus UI Depok

Tel. 021-29027481 Fax.021-29027480

Email : [email protected]

Cetakan pertama, Mei 2017

Hak Cipta dilindungi Undang Undang

KINERJA KEUANGAN KLUB-KLUB SEPAK BOLA

DI LIGA INGGRIS

1) Huda Aulia Rahman

Akademi Akuntansi Bina Insani

2) Lucia Ari Diyani

Akademi Akuntansi Bina Insani Bekasi, Indonesia

Email: [email protected]

Abstract

This research aims to analyze the financial performance of English football Clubs. This research examined six biggest football clubs in Premier League: Arsenal, Chelsea, Liverpool, Manchester City, Manchester United, and Tottenham Hotspur. The financial performance of football clubs are measured using financial ratios that can be applied to the

football industry. In addition to financial ratio analysis, this research also using Altman’s Z -Score Modification method to analyze the potential bankruptcy of the clubs. The results of this research conclude that Arsenal is a football club with the best financial performance in the Premier League, especially in liquidation ratio and the ability to manage the finances to buy the football players. Liverpool is a club with the worst financial performance, in terms of

both financial ratios and Altman’s Z-Score. Before making a decision to invest in a football club, investors need to evaluate the financial condition of the football clubs based on financial ratio and the z-score of the clubs.

Keywords: altman’s z-score, financial performance, financial ratio, football club

Penelitian ini bertujuan untuk mengetahui kinerja keuangan klub-klub sepak bola yang berkompetisi di Liga Primer Inggris. Objek yang diteliti yaitu enam klub sepak bola terbesar di Liga Primer Inggris yaitu Arsenal, Chelsea, Liverpool, Manchester City, Manchester United, dan Tottenham Hotspur. Kinerja keuangan klub sepak bola diukur menggunakan indikator rasio keuangan yang dapat diterapkan pada industri sepak bola. Selain analisis rasio keuangan, penelitian ini juga menggunakan metode Altman Z-Score modifikasi untuk melihat potensi kebangkrutan klub sepak bola. Hasil penelitian ini menunjukkan bahwa Arsenal merupakan klub sepak bola dengan kinerja keuangan terbaik di Liga Primer Inggris, khususnya dalam rasio likuidasi serta kemampuan mengelola keuangannya dalam pembelian pemain sepak bola. Liverpool merupakan klub dengan kinerja keuangan terburuk di antara semua klub baik dari segi rasio keuangan maupun nilai Z. Sebelum melakukan keputusan investasi terhadap klub sepak bola, investor perlu meninjau kondisi keuangan klub sepak bola berdasarkan rasio keuangan serta nilai z klub tersebut.

I. PENDAHULUAN

Perkembangan industri sepak bola telah semakin pesat. Survey yang dilakukan oleh

Federation Internationale de Football Association (FIFA) pada tahun 2007 menunjukkan

bahwa sepak bola dimainkan oleh 270 juta orang di seluruh dunia. Survey yang dilakukan oleh FIFA menegaskan bahwa sepak bola merupakan olahraga yang paling diminati di dunia. Industri sepak bola semakin berkembang terutama di Eropa, sehingga berdampak pada pendapatan yang diperoleh klub-klub sepak bola Eropa. Industri sepak di Eropa telah berkembang pesat sehingga memiliki nilai jual di seluruh dunia, sehingga proses bisnis dari sebuah klub sepak bola menjadi semakin rumit dan kompleks (Hidayat, 2010). Klub sepak bola meningkatkan fokusnya pada nilai jual brand mereka, bukan hanya performa mereka di dalam pertandingan (Andrews, 2015:14). Statistik Football 50 2016 yang dirilis oleh Brand Finance mengungkapkan bahwa Liga Inggris merupakan liga dengan nilai brand tertinggi pada tahun 2016. Rohde dan Breuer (2016) mengemukakan bahwa “Europe’s elite football clubs are peculiar due to their superior revenues, but they have also been attributed to be particularly influenced by money-injecting private investors and to benefit from their brands

achieving global reach”.

Pendapatan klub sepak bola berasal dari tiga sumber utama: Pendapatan komersial, penjualan hak siar, serta penjualan tiket pertandingan (Haryoprasetyo dan Kiswara, 2013). Menurut Aditya (2016) dalam laman detik.com, Liga Inggrismerupakan liga dengan nilai hak siar tertinggi. Reputasi Liga Inggris sebagai liga terbaik di dunia menuntut semua klub mengeluarkan banyak uang untuk memperkuat timnya. Pengeluaran klub sepak bola yang cukup besar terkadang memaksa klub untuk banyak berutang. Klub yang tidak mampu mengelola utangnya berisiko mengalami kesulitan keuangan. Dalam bisnis sepak bola, terjadinya kebangkrutan pada klub sepak bola kerap terjadi. Menurut Dendy (2015) dalam laman panditfootball.com, klub-klub sepak bola yang mengalami kebangkrutan diantaranya lima klub asal Italia yaitu Fiorentina (2002), Napoli (2004), AC Siena (2014), dan Parma (2015). Di Skotlandia, klub yang mengalami kebangkrutan adalah Glasgow Rangers pada tahun 2012. Sedangkan di Liga Inggris, kasus kebangkrutan klub yang terbaru adalah bangkrutnya klub Porsmouth pada tahun 2010.

Klub sepak bola sama seperti perusahaan pada umumnya, diwajibkan untuk melaporkan keuangannya. FIFA (2008) dalam Club Licensing Regulations mengemukakan bahwa klub sepak bola harus menerapkan prinsip akuntansi sesuai dengan standar yang berlaku. Standar akuntansi tidak membahas Industri sepak bola secara khusus, oleh karena itu klub sepak bola harus menentukan dan mengadopsi standar yang dapat digunakan dan diterapkan (Pranata dan Supatmi, 2014).

Kulikova dan Goshunova (2014) mengemukakan bahwa:

“Introduction of national accounting standard FRS 10 ‘Intangible assets and a goodwill’ in

registrations as intangible assets and their subsequent depreciation during the period of the

labor contract signed with football player”.

Pemain sepak bola merupakan aset yang paling penting dan paling berharga bagi klub sepak bola. Pemain sepak bola yang kompeten dapat mengangkat pamor dan prestasi klub sepak bola sehingga dapat mempengaruhi kinerja suatu klub sepak bola. Devi (2004) berpendapat bahwa football player adalah aset yang paling berharga bagi klub, dan aset tersebut harus terdapat di laporan balance sheet klub sepak bola. Pemain sepak bola dapat diakui sebagai aset tidak berwujud apabila memenuhi kriteria aset tidak berwujud. Kriteria tersebut menurut IAS 38 yaitu: (1) aset kemungkinan akan memberi manfaat ekonomi di masa depan bagi entitas, dan (2) biaya perolehan aset tersebut dapat diukur secara andal. Keuntungan yang didapatkan dari pemain merupakan sesuatu yang intangible, yaitu berupa kontribusi atau jasanya dalam mengantarkan kesuksesan bagi klub (Devi, 2004). Ketika kontrak pemain sepak bola telah habis atau pemain tersebut dijual ke klub lain, maka nilai kontrak pemain tersebut harus dihapus dari balance sheet (Pranata dan Supatmi, 2014)

Penelitian mengenai akuntansi pada klub sepak bola telah beberapa kali dilakukan, namun penelitian mengenai kinerja keuangan klub sepak bola secara keseluruhan masih sangat jarang. Penelitian ini bertujuan untuk menilai kinerja keuangan klub-klub sepak bola di Liga Inggris periode 2011-2015 secara keseluruhan menggunakan 17 rasio serta model Altman Z-Score modifikasi untuk menilai potensi kebangkrutan klub-klub sepak bola yang menjadi objek penelitian. Rasio yang digunakan mengacu pada penelitian Pranata & Supatmi (2014), Amir & Livne (2005), Hidayat (2010), serta rasio yang belum pernah digunakan pada penelitian sebelumnya.

II. KERANGKA TEORITIS

Kinerja keuangan merupakan suatu gambaran atas kondisi keuangan pada suatu periode tertentu. Kinerja keuangan menyangkut aspek penghimpunan dana maupun penyaluran dana yang dapat diukur menggunakan indikator kecukupan modal, likuiditas, dan profitabilitas (Jumingan, 2014). Melalui analisis komprehensif dan kritis pada seluruh unsur dari laporan keuangan, maka diharapkan diperolehnya hasil kesimpulan serta rekomendasi yang maksimal dalam mengevaluasi kinerja keuangan perusahaan (Fahmi, 2014).

Metode analisis Z-Score merupakan metode untuk memprediksi kebangkrutan. Metode ini dibuat oleh Edward I. Altman pada tahun 1968. Metode Z-Score menggunakan rasio-rasio tertentu untuk memprediksi kebangkrutan suatu perusahaan (Nugroho dan Mawardi, 2012:2). Analisis Z-Score berfungsi meramalkan tingkat kebangkrutan suatu perusahaan dengan menjumlahkan nilai dari beberapa rasio kemudian dimasukan dalam suatu persamaan diskriminan (Gamayuni, 2011).

Georgievski dan Zeger (2016) mengemukakan bahwa:

have requested salary caps insofar as excessive spending that in previous years have seen

players turned into millionaires will is not sustainable”.

Gerritsen (2015:1) mengungkapkan bahwa:

“As financial ratios are key indicators of a business performance, different bankruptcy

prediction models have been developed to forecast the likelihood of bankruptcy. Because bankruptcy prediction models are based on specific industries, samples and periods it

remains a challenge to predict with a high accuracy rate in other settings”.

Menurut Beech, et al (2010:242-245), terdapat lima tipe keadaan bangkrut pada klub sepak bola di Liga Inggris, diantaranya:

a. Klub yang terdegradasi dari divisi utama.

Apabila sebuah klub sepak bola terdegradasi ke kompetisi yang lebih rendah, maka klub tersebut akan membayar biaya degradasi. Degradasi juga membuat pendapatan klub berkurang secara drastis, terutama pendapatan atas hak siar.

b. Klub yang tidak mampu membayar pajak

Klub sepak bola sama seperti perusahaan pada umumnya, wajib membayar pajak kepada pemerintah. Pajak yang dibayarkan klub sepak bola di Inggris cukup besar, karena itu cukup banyak klub sepak bola yang melalaikan kewajiban pajaknya.

c. Klub dengan utang yang besar

Klub yang tidak solvabel karena utangnya sangat besar berpotensi mengalami kebangkrutan. Apabila klub sudah tidak solvabel, maka munculnya investor yang mampu menyelamatkan klub dari kebangkrutan sangatlah diharapkan. Contohnya adalah saat Roman Abramovich mengakuisisi Chelsea pada tahun 2003.

d. Klub yang kehilangan hak kepemilikan atas stadionnya

Stadion sepak bola merupakan dasar stabilitas keuangan klub sepak bola. Klub yang terpaksa menjual stadionnya karena utang akan kesulitan untuk memperbaiki finansialnya di masa yang akan mendatang.

e. Klub yang mengalami kasus kepailitan lebih dari satu kali

Klub yang pernah mengalami kesulitan keuangan akan berada dalam posisi dimana klub tersebut rentan mengalami kasus yang serupa.

III. METODOLOGI PENELITIAN

Teknik Pengumpulan Data

pada season 2011-2015, (2) klub menerbitkan laporan keuangan secara rinci pada periode 2011-2015, serta (3) klub memiliki rata-rata sales turnover di atas £150.000.000 selama periode 2011-2015. Dari 20 klub yang berkompetisi di divisi Liga Inggris, klub-klub yang memenuhi kriteria sebagai objek penelitian yaitu (1) Arsenal, (2) Chelsea, (3) Liverpool, (4) Manchester City, (5) Manchester United, dan (6) Tottenham Hotspur.

Teknik Analisis

Penelitian ini menggunakan metode deskriptif kuantitatif. Penelitian ini menggunakan rasio keuangan yang mengacu pada penelitian Pranata dan Supatmi (2014). Rasio yang digunakan adalah 9 rasio keuangan yang difokuskan pada industri sepak bola yang sebelumnya telah digunakan pada penelitian Pranata & Supatmi (2014) dan Amir & Livne yaitu: (1) Operating Profit Before Transfer Fees Ratio, (2) Current Wages Ratio, (3) Total Asset to Total Sales Ratio, (4) Investment in Player Contracts, (5) Cash Received from Selling Player Contracts, (6) Net Investment in Player Contracts, (7) Adjusted Leverage, (8) Contract Amortization Rate, dan (9) Intangible Intensity; 3 Rasio terkait aset yang sebelumnya digunakan pada penelitian Pranata dan Supatmi (2014) dan Hidayat (2010) yaitu (1) Current Ratio, (2) Assets Turnover, dan (3) Return on Total Asset.

Selain 12 rasio keuangan yang mengacu pada penelitian-penelitian sebelumnya, peneliti menambahkan Debt to Equity Ratio dan Long Term Debt to Equity Ratio untuk mengukur kemampuan klub dalam membayar seluruh kewajibannya, rasio profitabilitas berupa Net Profit Margin dan Return on Equity untuk mengukur profitabilitas klub sepak bola, serta rasio likuiditas berupa Working Capital to Total Asset. Peneliti juga menggunakan metode Altman Z-Score modifikasi untuk menilai potensi kebangkrutan klub sepak bola.

IV. SIMPULAN, IMPLIKASI, DAN KETERBATASAN

Simpulan

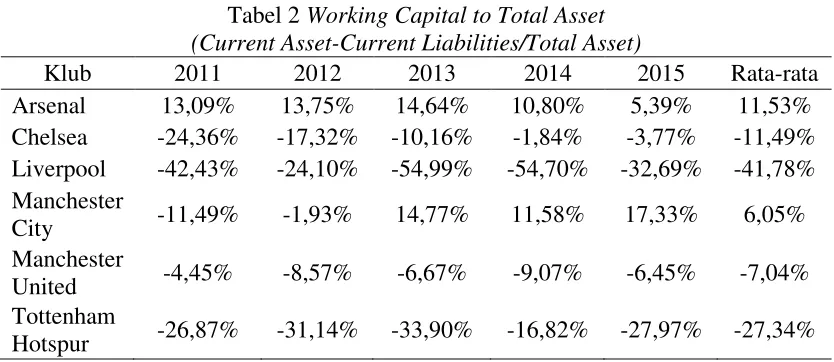

1) Arsenal dan Manchester City merupakan klub dengan tingkat likuiditas terbaik, sedangkan Liverpool dan Tottenham Hotspur merupakan dua klub dengan kemampuan likuiditas terburuk. Hal ini dapat dilihat di tabel 1 dan tabel 2.

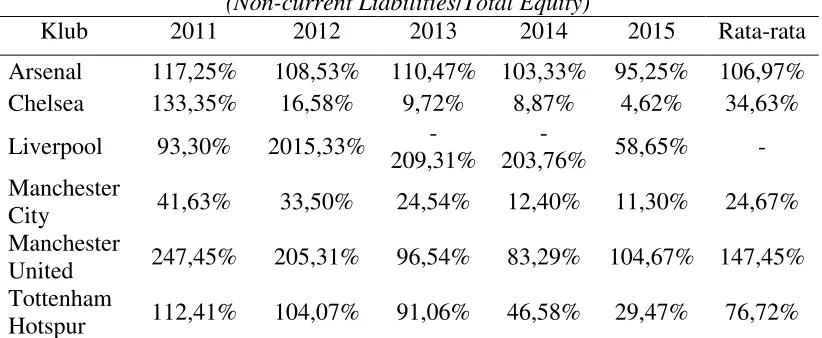

2) Manchester City merupakan klub dengan rasio solvabilitas terbaik. Sedangkan klub dengan rasio solvabilitas terburuk adalah Liverpool, yang dapat dilihat di tabel 3, 4, dan 5.

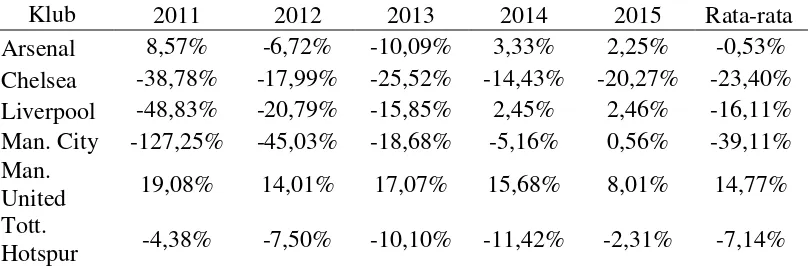

3) Manchester United merupakan klub sepak bola yang paling profitable, sedangkan Liverpool serta Manchester City merupakan klub dengan kinerja terburuk dalam menghasilkan laba. Hal ini dapat dilihat di tabel 6, 7, dan 8, dan 9.

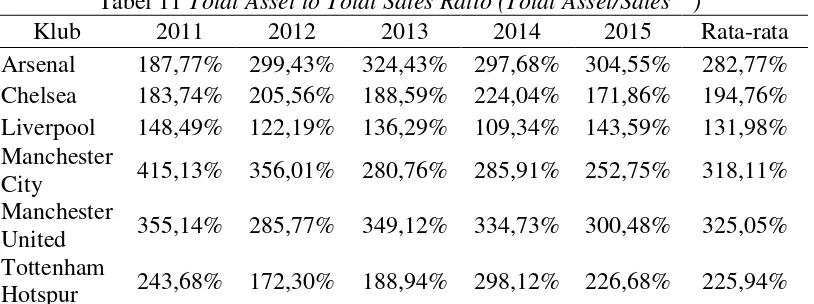

4) Perputaran aset Liverpool merupakan yang terbaik diantara keenam klub, sedangkan yang terburuk adalah Manchester United. Hal ini dapat dilihat di tabel 10.

menginvestasikan penjualan tahun sebelumnya pada aset. Hal ini dapat dilihat di tabel 11.

6) Arsenal dan Manchester United merupakan klub yang paling jarang melakukan pembelian pemain, sedangkan Chelsea dan Manchester City merupakan klub yang paling sering membeli pemain. Tottenham Hotspur merupakan klub dengan penghasilan terbesar atas penjualan pemainnya, sedangkan Manchester United merupakan klub yang paling jarang melepas pemainnya. Liverpool merupakan satu-satunya klub dimana kontrak pemain sepak bola merupakan aset terbesarnya. Rasio yang berhubungan dengan pemain sepak bola dapat dilihat di tabel 12, 13, 14, 15, 16, dan 17.

7) Arsenal merupakan klub dengan nilai Z terbaik di antara keenam klub. Nilai Z Arsenal tidak pernah berada di posisi berpotensi bangkrut pada periode 2011-2015. Sedangkan klub dengan nilai Z terburuk adalah Chelsea dan Liverpool karena nilai Z kedua klub tersebut merupakan yang terendah serta berpotensi bangkrut pada periode 2011-2015. Hal ini dapat dilihat di tabel 18, 19, 20, 21, 22, dan 23.

Secara keseluruhan, Arsenal merupakan klub dengan kinerja keuangan terbaik di Liga Inggris, khususnya dalam hal likuiditas serta kemampuan mengelola keuangannya dalam pembelian pemain sepak bola. Nilai Z Arsenal juga merupakan yang terbaik diantara keenam klub. Sedangkan Liverpool merupakan klub dengan kinerja terburuk baik dari segi rasio keuangan maupun dari Z-Score-nya.

Implikasi

Klub-klub elit Eropa pada kenyataannya sangat jarang mengalami kebangkrutan walaupun memiliki nilai Z yang berpotensi bangkrut. Andreff (2015) mengemukakan bahwa

“The team can be granted credit by banks whatever its deficit, debt, and insolvency”.

Andreff (2015) juga mengemukakan bahwa investasi klub sepak bola tidak berdasarkan pada retained earnings yang dihasilkan. Apabila investasi klub dibatasi oleh jumlah keuntungan yang diperoleh, maka klub akan kesulitan dalam mengelola anggarannya. Banyak klub sepak bola Eropa yang berpotensi mengalami kebangkrutan karena berbagai faktor, namun klub selalu menemukan solusi untuk mengatasinya melalui dukungan dari bank, perusahaan TV, sponsor, dan sebagainya. Sepak bola di Eropa tidak selalu soal profit, karena kepemilikan atas klub sepak bola merupakan suatu kebanggaan tersendiri bagi para investor yang terjun ke bisnis sepak bola.

Keterbatasan

Penelitian ini memiliki keterbatasan waktu serta data. Sampel yang digunakan dalam penelitian ini hanyalah klub yang merupakan klub-klub besar Liga Inggris atau dikenal sebagai The Big Six English Premier League, serta laporan keuangan klub sepak bola yang diteliti hanya laporan keuangan periode 2011-2015. Dalam kompetisi sepak bola terdapat sistem degradasi dan promosi. Apabila klub terdegradasi, maka klub akan berkompetisi di kancah yang lebih rendah. Klub-klub besar yang dipilih dalam penelitian ini merupakan klub yang tidak pernah terdegradasi pada periode 2011-2015, sehingga kinerja keuangan antar klub layak untuk dibandingkan.

REFERENSI

Aditya, Frasetya Vady. 2016. Hak Siar, Durian Runtuh Premier League. ( http://www.detik.com/sepakbola/pandit/3266546/hak-siar-durian-runtuh-premier-league). Diakses pada 10 Januari 2017.

Amir, Eli., & Gilad Livne. 2005. “Accounting, Valuation and Duration of Football Player

Contracts”. Journal of Business Finance & Accounting. Vol 32 (3) & (4), April/May 2005, 0306-686X.

Andreff, Wladimir. 2015. “An Attempt at Disequilibrium Modeling a Team Sports League”.

Disequilibrium Sports Economics: Competitive Imbalance and Budget Constraints. London: Edward Elgar Publishing Limited.

Andrews, Matt. 2015. “Being Special: The Rise of Super Clubs in European Football”.

Dalam Center for International Development, Harvard University, Working PaperNo. 299, January 2015.

Arsenal Football Club. (http://www.arsenal.com). Diakses pada 11 Januari 2017.

Beech, J., Horsman, S.J.L, and Magraw, J. 2010. “Insolvency Events Among English

Football Clubs”. International Journal of Sports Marketing & Sponsorship. Vol. 11 (3): 236-249.

Brand Finance. 2016. Brand Finance Football 50 2016: The Annual Report on the World’s Most Valuable Football Brands. (http://brandfinance.com). Diakses Pada 11 Januari 2017.

Chelsea Football Club. (http://chelseafc.com). Diakses pada 11 Januari 2017.

Dendy, Ludwika. 2015. Kesebelasan-kesebelasan Yang Pernah Bangkrut.

Devi, Astri Prima. 2004. “Akuntansi Untuk Pemain Sepak Bola”. Jurnal Akuntansi dan

Keuangan Indonesia. Departemen Akuntansi FEUI,Vol.1, hal 38-53.

Fahmi, Irham. 2014. Analisis Kinerja Keuangan. Bandung: Alfabeta.

FIFA. 2008. Club Licensing Regulation. (http://www.fifa.com). Diakses pada 11 Januari 2017.

Gamayuni, Rindu Rika. 2011. “Analisis Ketepatan Model Altman Sebagai Alat Untuk

Memprediksi Kebangkutan (Studi Empiris Pada Perusahaan Manufaktur di BEI)”.

Jurnal Akuntansi dan Keuangan. Vol. 16, No. 2, Juli-Desember 2011.

Georgievski, Bojan., & Slavica Zeger. 2016. “Is English Football Facing a Financial Crisis,

or are We Only Missing Better Regulation?”. Journal of Tourism, Hospitality and Sports. Vol.18, 2016.

Gerritsen, Patrick. 2015. “Accuracy Rate of Bankruptcy Prediction Models for the Dutch Professional Football Industry”. Thesis: University of Twente.

Haryoprasetyo, Riza., & Endang Kiswara. 2013. “Analisis Kinerja Finansial Klub Sepakbola

Profesional: Studi Kasus Pada Manchester United PLC”. Diponegoro Journal of

Accounting. Vol 2, No. 3, Tahun 2013, Hal 1-8.

Hidayat, Rokhmat Taufiq. 2010. “Analisis Atas Laporan Keuangan Klub Sepak Bola: Studi

Pada Klub Arsenal, Juventus dan Barcelona”. Jakarta: Tesis Universitas Indonesia.

International Accounting Standard Board. 2004. International Accounting Standard No.38: Intangible Assets.

Kulikova, L I., & Goshunova A V. 2014. “Human Capital Accounting in Professional Sport: Evidence from Youth Professional Football”. Mediterranean Journal of Social

Science. MCSER Publishing,Vol 5, No 24, November 2014.

Jumingan. 2014. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kunz, Matthias. 2007. “265 Million Playing Football”. Dalam Majalah FIFA. Hlm 10-15. Zurich: FIFA.

Liverpool Football Club. (www.liverpoolfc.com). Diakses pada 11 Januari 2017.

Manchester City Football Club. (www.mancity.com). Diakses pada 11 Januari 2017.

Nugroho, Mokhamad Iqbal Dwi., dan Wisnu Mawardi. 2012. “Analisis Prediksi Financial

Distress Dengan Menggunakan Model Altman Z-Score Modifikasi 1995 (Studi Kasus Pada Perusahaan Manufaktur Yang Go Public di Indonesia Tahun 2008 sampai

dengan Tahun 2010)”. Diponegoro Journal of Management. Vol. 1, No. 1, Tahun 2012, Hal 2-11.

Pranata, Elvina Chandra., & Supatmi. 2014. “Analisis Kinerja Keuangan Pada Klub Sepak

Bola (Studi Kasus Pada Arsenal, Tottenham Hotspur, Dan Everton)”. Jurnal Ekonomi

dan Bisnis. Vol. XVII, No. 2, Agustus 2014.

Rohde, Marc & Christoph Breuer. 2016. “Europe’s Elite Football: Financial Growth,

Sporting Success, Transfer Investment, and Private Majority Investors”. International Journal o f Financial Studies. 2016, 4, 12.

Tottenham Hotspur Football Club. (http://www.tottenhamhotspur.com). Diakses pada 11 Januari 2017. (http://companycheck.co.uk). Diakses pada 11 Januari 2017. (http://www.transferleague.co.uk). Diakses pada 11 Januari 2017.

LAMPIRAN

Tabel 1 Current Ratio (Current Asset/Current Liabilities)

Klub 2011 2012 2013 2014 2015 Rata-rata

Arsenal 171,20% 172,52% 176,98% 144,39% 118,10% 156,64% Chelsea 40,77% 47,28% 68,23% 93,78% 86,77% 67,37% Liverpool 37,33% 52,21% 30,25% 31,34% 48,58% 39,94% Manchester

City 55,13% 90,41% 189,71% 168,25% 223,30% 145,36% Manchester

United 81,99% 64,62% 68,65% 63,46% 74,06% 70,56% Tottenham

Hotspur 34,03% 29,69% 24,65% 56,56% 33,57% 35,70% Sumber: Data dari berbagai sumber diolah peneliti

Tabel 2 Working Capital to Total Asset (Current Asset-Current Liabilities/Total Asset)

Klub 2011 2012 2013 2014 2015 Rata-rata

Arsenal 13,09% 13,75% 14,64% 10,80% 5,39% 11,53% Chelsea -24,36% -17,32% -10,16% -1,84% -3,77% -11,49% Liverpool -42,43% -24,10% -54,99% -54,70% -32,69% -41,78% Manchester

City -11,49% -1,93% 14,77% 11,58% 17,33% 6,05%

Manchester

United -4,45% -8,57% -6,67% -9,07% -6,45% -7,04% Tottenham

Sumber: Data dari berbagai sumber diolah peneliti

Tabel 3 Adjusted Leverage (Total Liabilities/Total Assets)

Sumber: Data dari berbagai sumber diolah peneliti

Tabel 4 Debt to Equity Ratio Sumber: Data dari berbagai sumber diolah peneliti

Tabel 5 Long Term Debt to Equity Ratio Sumber: Data dari berbagai sumber diolah peneliti

Klub 2011 2012 2013 2014 2015 Rata-rata Sumber: Data dari berbagai sumber diolah peneliti

Tabel 7 Net Profit Margin

Sumber: Data dari berbagai sumber diolah peneliti

Tabel 8 Return on Total Asset (Net Income/Total Asset)

Sumber: Data dari berbagai sumber diolah peneliti

Tabel 9 Return on Equity (Net Income/Total Equity)

Klub 2011 2012 2013 2014 2015 Rata-rata

Arsenal 4,71% 9,95% 1,91% 2,34% 6,06% 5,00%

Liverpool -107,92%

-Sumber: Data dari berbagai sumber diolah peneliti

Tabel 10 Asset Turnover Sumber: Data dari berbagai sumber diolah peneliti

Tabel 11 Total Asset to Total Sales Ratio (Total Asset/SalesT-1)

Klub 2011 2012 2013 2014 2015 Rata-rata Sumber: Data dari berbagai sumber diolah peneliti

Tottenham

Hotspur 48,36% 54.89% 57,48% 49,16% 45,70% 51,12% Sumber: Data dari berbagai sumber diolah peneliti

Tabel 13 Investment in Player Contracts (Player Transfers in/Sales) Sumber: Data dari berbagai sumber diolah peneliti

Tabel 14 Cash Received From Selling Players Contracts (Player Transfers out/Sales) Sumber: Data dari berbagai sumber diolah peneliti

Tabel 15 Net Investment in Player Contracts (Player Transfers in-Players Transfer out/Sales) Sumber: Data dari berbagai sumber diolah peneliti

Tabel 16 Contract Amortization Rate

Registrations) Sumber: Data dari berbagai sumber diolah peneliti

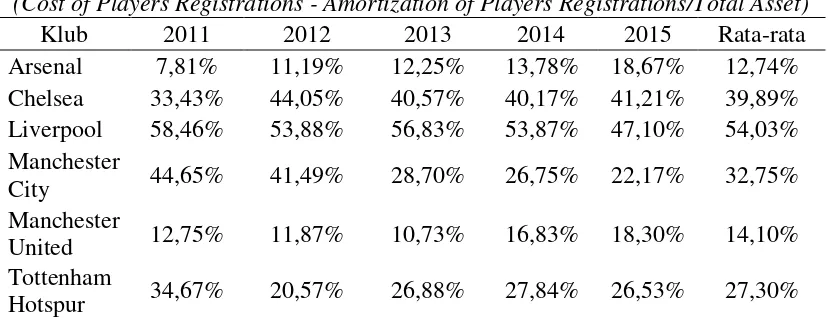

Tabel 17 Intangible Intensity

(Cost of Players Registrations - Amortization of Players Registrations/Total Asset)

Klub 2011 2012 2013 2014 2015 Rata-rata Sumber: Data dari berbagai sumber diolah peneliti

Tabel 18 Hasil perhitungan Z”-Score Arsenal

(Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 ) Sumber: Data dari berbagai sumber diolah peneliti

Tabel 19 Hasil perhitungan Z”-Score Chelsea

(Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 )

Tahun X1 X2 X3 X4 Z"-Score Hasil

Tabel 20 Hasil perhitungan Z”-Score Liverpool

(Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 )

Tahun X1 X2 X3 X4 Z"-Score Hasil

2011 (0,4243) (0,3224) (0,1692) 0,2006 (4,76) Berpotensi bangkrut 2012 (0,2410) (0,5744) (0,1642) 0,0240 (4,53) Berpotensi bangkrut 2013 (0,5499) (0,7760) (0,1969) (0,1622) (7,63) Berpotensi bangkrut 2014 (0,5470) (0,7913) 0,0246 (0,1639) (6,17) Berpotensi bangkrut 2015 (0,3269) (0,3237) 0,1731 0,2981 (1,72) Berpotensi bangkrut Sumber: Data dari berbagai sumber diolah peneliti

Tabel 21 Hasil perhitungan Z”-Score Manchester City

(Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 )

Tahun X1 X2 X3 X4 Z"-Score Hasil

2011 (0,1149) (0,9885) (0,3652) 1,1063 (5,27) Berpotensi bangkrut 2012 (0,0193) (1,1204) (0,1713) 1,4903 (3,37) Berpotensi bangkrut 2013 0,1477 (1,0211) (0,0690) 2,0370 (0,68) Berpotensi bangkrut 2014 0,1158 (0,8848) (0,0228) 2,8267 0,69 Berpotensi bangkrut 2015 0,1733 (0,7705) 0,0180 3,3889 2,30 Grey area Sumber: Data dari berbagai sumber diolah peneliti

Tabel 22 Hasil perhitungan Z”-Score Manchester United

(Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 ) Sumber: Data dari berbagai sumber diolah peneliti

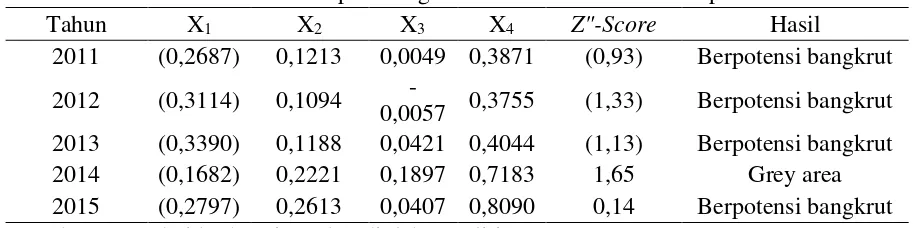

Tabel 4.25 Hasil perhitungan Z”-Score Tottenham Hotspur

Tahun X1 X2 X3 X4 Z"-Score Hasil

2011 (0,2687) 0,1213 0,0049 0,3871 (0,93) Berpotensi bangkrut 2012 (0,3114) 0,1094

Keterangan:

X1 = Working Capital/Total Assets

X2 = Retained Earnings/Total assets

X3 = Earnings Before Interest and Taxes/Total Assets

X4 = Book Value of Equity/Book Value of Total Liabilities

Z = Overall Index

Bangkrut jika Z” < 1,1 Tidak bangkrut jika Z” > 2,6