ANALISIS FAKTOR INTERNAL DAN EKSTERNAL TERHADAP RATA-RATA

AUDIT DELAY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

1. Latar Belakang

Perkembangan perusahaan di Indonesia yang semakin lama semakin pesat di era globalisasi saat ini, menuntut setiap perusahaan untuk memproduksi barang-barang yang berkualitas demi meningkatkan daya saing di pasaran. Hal tersebut mendorong setiap perusahaan untuk memperoleh dana yang cukup untuk bersaing dan mempertahankan kelangsungan hidup perusahaan. Salah satu cara yang dilakukan oleh perusahaan untuk memperoleh dana adalah dengan menjual saham kepada masyarakat melalui pasar modal di Indonesia, yaitu Bursa Efek Indonesia yang menjadi perantara pertemuan perusahaan dengan investor.

Di Bursa Efek Indonesia saat ini tercatat ada 525 perusahaan dari berbagai sektor seperti perbankan, manufaktur, properti dan real estate, jasa, dan lain sebagainya. Perusahaan manufaktur merupakan perusahaan yang memiliki jumlah emiten terbanyak sehingga menjadikan perusahaan di sektor ini memberikan pengaruh yang besar terhadap perdagangan saham yang terjadi di Bursa Efek Indonesia.

ini telah menyebabkan biaya produksi meningkat. Masalah tersebut berimbas pada minat investor dalam menanamkan modalnya di sektor manufaktur mulai menurun, dan investor mulai beralih ke sektor perbankan. Namun perusahaan manufaktur tidak sepenuhnya mengalami kemunduran karena perkonomian Indonesia bisa terhindar dari dampak buruk krisis finansial salah satunya karena pengeluaran konsumsi masyarakat yang tetap tinggi. Hal inilah yang membantu menyelamatkan sektor industri manufaktur.

Dengan kondisi Indonesia yang berhasil keluar dari krisis finansial global, pada tahun 2010 perusahaan manufaktur mampu menarik investor lebih banyak baik itu investor domestik maupun asing. Dengan investor asing yang terus membanjiri pasar modal Indonesia membuat Indeks Harga Saham Gabungan (IHSG) mengalami penguatan di antara bursa regional yang lainnya. Dengan melihat kondisi tersebut, secara berkala dari tahun 2010 hingga di tahun berjalan 2015 saat ini, investor semakin yakin bahwa kinerja keuangan perusahaan pada sektor manufaktur akan baik dan mampu menghasilkan return yang besar sehingga investor mau menanamkan saham di perusahaan pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia.

dalam pengukuran dan penilaian kinerja perusahaan. Di dalam laporan keuangan terkandung informasi yang dapat memberikan bahan pertimbangan bagi para pengguna laporan keuangan untuk pengambilan keputusan.

Menurut Ikatan Akuntan Indonesia (IAI, 2011) laporan keuangan mempunyai tujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaaan sumber-sumber daya yang dipercayakan kepada mereka.

Laporan keuangan tersebut harus memberikan informasi mengenai posisi keuangan, kinerja keuangan perusahaan, kekayaan perusahaan tersebut, termasuk keuntungan perusahaan dan juga pembayaran dividen perusahaan kepada investor. Sehingga investor dapat mengambil keputusan apakah akan menanamkan modalnya ke perusahaan tersebut ataupun tidak.

Publikasi laporan keuangan pengauditan sangat penting karena sebagai informasi yang akan bermanfaat bagi para pelaku bisnis di pasar modal, rentang waktu penyelesaian audit laporan keuangan turut mempengaruhi manfaat informasi laporan keuangan auditan. Laporan keuangan auditan yang dipublikasikan serta faktor-faktor yang mempengaruhi audit delay, merupakan objek yang penting untuk diteliti lebih lanjut.

Pengungkapan informasi laporan keuangan yang tepat guna dalam menghadapi ketatnya persaingan bisnis sejalan dengan semakin berkembangnya perusahaan saat ini. Laporan keuangan dipersiapkan untuk menyediakan informasi yang berguna dalam pengambilan keputusan bisnis dan ekonomi. Hal tersebut berimplikasi pada semakin banyak pula dibutuhkan seorang auditor yang profesional untuk mengaudit laporan keuangan tersebut.

perusahaan yang mencatatkan sahamnya di bursa serta untuk melindungi para investor sebab laporan keuangan dapat berupa good news maupun bad news.

Kendala ketepatan waktu dalam penyajian laporan keuangan sangat penting untuk diperhatikan. Hal ini sesuai dengan PSAK No. 1 paragraf 43 tentang Penyajian Laporan Keuangan, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Kendala ketepatan waktu dalam penyajian laporan keuangan perusahaan dapat disebabkan karena lamanya auditor dalam menyelesaikan audit laporan keuangan perusahaan bersangkutan.

Audit delay yang melewati batas waktu ketentuan akan berakibat pada keterlambatan publikasi laporan keuangan. Keterlambatan publikasi laporan keuangan bisa mengindikasikan adanya masalah dalam laporan keuangan, sehingga memerlukan waktu yang lebih lama dalam penyelesaian audit. Lamanya waktu penyelesaian audit oleh auditor dilihat dari perbedaan waktu tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan. Perbedaan waktu ini disebut dengan audit delay (Subekti dan Widiyanti, 2004).

Rachmawati (2008) menyimpulkan bahwa faktor internal yang mempengaruhi audit delay adalah size perusahaan dan faktor eksternal adalah ukuran kantor akuntan publik sedangkan variabel profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap audit delay, faktor internal dan eksternal perusahaan seperti profitabilitas, solvabilitas, internal auditor, size perusahaan, dan KAP secara bersama-sama memiliki pengaruh yang signifikan baik terhadap audit delay maupun timeliness. Kartika (2009) menyimpulkan bahwa

faktor total aset, laba/rugi operasi, mempunyai pengaruh yang negatif dan signifikan terhadap audit delay perusahaan, opini dari auditor mempunyai pengaruh yang positif dan signifikan terhadap audit delay perusahaan, serta faktor profit dan reputasi auditor tidak mempunyai pengaruh terhadap audit delay perusahaan.

Hasil dari beberapa penelitian tersebut masih beragam, hal ini mungkin dikarenakan adanya perbedaan sifat variabel independen dan variabel dependen yang diteliti atau perbedaan periode pengamatan, sehingga ditinjau dari pentingnya

Pentingnya publikasi laporan keuangan pengauditan sebagai informasi yang sangat bermanfaat bagi para pelaku bisnis di pasar modal. Hal tersebut terkait rentang waktu penyelesaian audit laporan keuangan turut mempengaruhi manfaat informasi laporan keuangan auditan. Laporan keuagan auditan yang dipublikasikan serta faktor-faktor yang mempengaruhi audit delay, menjadi objek yang signifikan untuk diteliti lebih lanjut.

Berdasarkan uraian latar belakang diatas, serta melihat hasil penelitian yang dilakukan oleh peneliti sebelumnya yang belum pernah melakukan penelitian tersebut lebih lanjut, penulis bermaksud mengangkat judul penelitian “ANALISIS FAKTOR INTERNAL DAN EKSTERNAL TERHADAP RATA-RATA AUDIT DELAY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014”.

2. Perumusan Masalah

1. Bagaimanakah pengaruh faktor internal (solvabilitas, ukuran perusahaan, laba/rugi perusahaan) terhadap audit delay?

2. Bagaimanakah pengaruh faktor eksternal (kualitas kantor akuntan publik) terhadap audit delay?

3. Berapakah rata-rata audit delay berdasarkan pengaruh faktor internal (solvabilitas, ukuran perusahaan, laba/rugi perusahaan) pada perusahaan manufaktur yang terdaftar pada tahun 2010-2014?

4. Berapakah rata-rata audit delay berdasarkan pengaruh faktor eksternal (kualitas kantor akuntan publik) pada perusahaan manufaktur yang terdaftar pada tahun 2010-2014?

Berdasarkan rumusan masalah dalam penelitian ini, maka tujuan dari penelitian ini adalah untuk:

1. Mengetahui pengaruh faktor internal (solvabilitas, ukuran perusahaan, laba/rugi perusahaan) terhadap audit delay.

2. Mengetahui pengaruh faktor eksternal (kualitas kantor akuntan publik) terhadap audit delay.

3. Mengetahui rata-rata audit delay berdasarkan pengaruh faktor internal (solvabilitas, ukuran perusahaan, laba/rugi perusahaan) pada perusahaan manufaktur yang terdaftar pada tahun 2010-2014.

4. Mengetahui rata-rata audit delay berdasarkan pengaruh faktor eksternal (kualitas kantor akuntan publik) pada perusahaan manufaktur yang terdaftar pada tahun 2010-2014.

4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat dijadikan bahan bacaan bagi peneliti selanjutnya dan meningkatkan perkembangan terhadap teori-teori yang berhubungan dengan penelitian ini, yaitu tentang audit delay.

2. Manfaat Praktis

berinvestasi, sehingga dapat mengoptimalkan keuntungan dan meminimalkan risiko atas investasinya. Selain itu, manfaat praktis bagi kantor akuntan publik, penelitian ini dapat menjadi informasi, referensi, dan kajian dalam mengoptimalkan efisiensi dan efektifitas pelaksanaan audit melalui pengelolaan faktor-faktor audit delay.

Laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi, laporan keuangan juga sebagai pertanggungjawaban atau accountability. Sekaligus menggambarkan indikator kesusksesan suatu perusahaan dalam mencapai tujuannya (Harahap, 2011). Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dari kinerja keuangan suatu entitas”.

dipercayakan kepada mereka. Para pengguna laporan keuangan yang dimaksud antara lain investor, karyawan, kreditur, pemerintah, serta masyarakat. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan (Baridwan, 2007).

Menurut IAI (2011), terdapat empat karakteristik kualitas laporan keuangan, yaitu:

1. Dapat dipahami (Understandability)

Ini berarti bahwa kualitas penting yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari dengan ketekunan yang wajar.

2. Relevan (Relevance)

Suatu laporan keuangan dikatakan relevan apabila informasi yang disajikan dalam laporan keuangan tersebut memiliki manfaat, sesuai dengan tindakan yang akan dilakukan oleh pemakai laporan keuangan. Atau dengan kata lain, relevan merupakan kemampuan dari suatu informasi untuk mempengaruhi keputusan manajer atau pemakai laporan keuangan lainnya sehingga keberadaan informasi tersebut mampu mengubah atau mendukung harapan mereka tentang hasil-hasil atau konsekuensi dari tindakan yang diambil. 3. Keandalan (Reliability)

informasi yang dihasilkan. Keandalan suatu informasi sangat tergantung pada kemampuan suatu informasi untuk menggambarkan secara wajar keadaan/peristiwa yang digambarkan sesuai dengan kondisi yang sebenarnya. 4. Dapat diperbandingkan (Comparability)

Suatu laporan keuangan dapat diperbandingkan bila informasi tersebut dapat saling diperbandingkan baik antar periode maupun antar perusahaan. Sehingga pemakai dapat memperoleh informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh dari perubahan tersebut.

Laporan keuangan mempunyai peranan penting bagi banyak pihak, sehingga ketepatan waktu dalam penyampaian laporan keuangan sangat dibutuhkan.

5.1.1 Peraturan Pelaporan Keuangan

berisi tentang kewajiban penyampaian laporan keuangan ke Bapepam menjadi 90 hari.

Kemudian peraturan tersebut diperbarui dengan dikeluarkannya Peraturan Bapepam X.K.6, lampiran Keputusan Ketua Bapepam Nomor: KEP-134/BL/2006 tentang Kewajiban Penyampaian Laporan Tahunan Bagi Emiten dan Perusahaan Publik yang Efeknya Tercatat Di Bursa Efek Indonesia dan Di Bursa Efek Negara Lain. Hingga dikeluarkannya lampiran Keputusan Ketua Bapepam Nomor: KEP-40/BL/2007 tentang Jangka Waktu Penyampaian Laporan Keuangan Berkala dan Laporan Tahunan Bagi Emiten atau Perusahaan Publik yang Efeknya Tercatat Di Bursa Efek Indonesia dan Di Bursa Efek Negara Lain.

Pada keputusan ketua Bapepam dijelaskan bahwa laporan keuangan harus disertai dengan laporan akuntan dengan pendapat lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga atau 90 hari setelah tanggal laporan keuangan tahunan. Apabila perusahaan tidak menyampaikan laporan keuangannya secara tepat waktu maka akan dikenakan sanksi administratif.

5.2 Pengauditan

dan peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan.

Secara umum pengertian diatas dapat diartikan bahwa audit adalah proses sistematik untuk mencari dan mengevaluasi bukti-bukti yang dilakukan oleh orang yang kompeten dan independen guna menentukan tingkat kesesuaiannya dengan kriteria yang telah ditentukan. Terdapat bebrapa hal yang penting dalam perumusan definisi audit.

Pertama, adanya informasi yang dapat diukur dan sejumlah kriteria (standar) yang dapat digunakan oleh auditor sebagai panduan untuk mengevaluasi informasi tersebut. Kedua, bukti harus diperoleh dalam jumlah dan kualitas yang cukup untuk memenuhi tujuan audit sebab bukti-bukti ini akan digunakan auditor untuk memahami kriteria yang digunakan serta sikap independen dalam mengumpulkan bahan bukti yang diperlukan untuk mendukung kesimpulan yang akan diambilnya. Hal ini sesuai dengan standar umum pengauditan bahwa audit harus dilakukan oleh orang yang kompeten dan independen dapat mencapai kesimpulan audit yang tepat dan dapat menjaga independensinya sehingga opini yang nanti diberikan oleh auditor terkait dapat memberikan manfaat dan tidak menyesatkan penggunanya. Ketiga, penetapan entitas ekonomi periode waktu yang telah diaudit harus jelas untuk menentukan lingkup tanggung jawab auditor.

5.2.1 Audit Delay

keuangan tahunan perusahaan, sejak tanggal tutup tahun buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen.

Dyer dan McHUgh (1975) dalam Ahmad, Alim, dan Subekti (2005) membagi keterlambatan laporan keuangan auditan menjadi 3, yaitu: (1) Preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa; (2) Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani; (3) Total lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

Jumlah rentang hari yang dibutuhkan antara laporan keuangan perusahaan dengan pelaporan audit tergantung dengan proses audit yang berlaku. Tuntutan untuk menemukan bukti dan dokumentasi secara absah guna meningkatkan kualitas laporan keuangan sangatlah mempengaruhi audit delay.

5.2.2 Jenis Audit

Menurut (Sukrisno Agoes, 2004), dilihat dari luasnya pemeriksaan, jenis-jenis audit dapat dibedakan atas:

1. Pemeriksaan Umum ( General Audit )

yaitu suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP) yang independen dengan maksud untuk memberikan opini mengenai kewajaran laporan keuangan secara keseluruhan.

yaitu suatu bentuk pemeriksaan yang hanya terbatas pada permintaan auditee yang dilakukan oleh Kantor Akuntan Publik (KAP) dengan memberikan opini terhadap bagian dari laporan keuangan yang diaudit, misalnya pemeriksaan terhadap penerimaan kas perusahaan.

Masih menurut sumber yang sama, menurut (Sukrisno Agoes, 2004), dilihat dari jenis pemeriksaan maka jenis-jenis audit dapat dibedakan atas:

1. Audit Operasional

Audit operasional bertujuan mengevaluasi efisiensi dan efektifitas setiap bagian dari prosedur dan metode operasi organisasi. Dalam audit operasional, review dan penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat mencakup evaluasi dan struktur organisasi, operasi komputer, metode produksi, pemasaran, dan semua bidang lain dimana auditor menguasainnya. Hasil dari audit operasional berupa rekomendasi dari auditor kepada pihak manajemen perusahaan agar dapat meningkatkan efisiensi dan efektifitas perusahaan.

2. Audit Pemeriksaan Ketaatan

Audit ketaatan adalah suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak internal perusahaan maupun pihak eksternal perusahaan.

3. Audit Pemeriksaan Intern

catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Audit Komputer

Audit komputer yaitu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang melakukan proses data akuntansi dengan menggunakan sistem Elektronic Data Processing (EDP).

Sedangkan berdasarkan kelompok atau pelaksana audit, jenis audit dibagi 4 yaitu:

1. Auditor Ekstern

Auditor ekstern/independent bekerja untuk kantor akuntan publik yang statusnya diluar struktur perusahaan yang mereka audit. Umumnya auditor ekstern menghasilkan laporan atas financial audit.

2. Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit. Laporan audit manajemen umumnya berguna bagi manajemen perusahaan yang diaudit.

Oleh karena itu tugas internal auditor biasanya adalah audit manajemen yang termasuk jenis compliance audit.

3. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak yang diaudit terhadap undangundang perpajakan yang berlaku.

4. Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi keuangan yang disusun oleh instansi pemerintahan. Disamping itu audit juga dilakukan untuk menilai efisiensi, efektifitas dan ekonomisasi operasi program dan penggunaan barang milik pemerintah. Dan sering juga audit

pemerintah. Auditing yang dilaksanakan oleh pemerintahan dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau Badan Pemeriksa Keuangan dan Pembangunan (BPKP).

5.2.3 Standar Auditing

Standar auditing merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar auditing yang telah ditetapkan dan disajikan oleh Ikatan Akuntan Indonesia adalah sebagai berikut:

(a) Standar umum:

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat.

(b) Standar pekerjaan lapangan:

1. Pekerjaan harus direncanakan sebaiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan kuangan yang diaudit.

(c) Standar pelaporan:

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan.

5.3 Faktor-faktor yang Mempengaruhi Audit Delay

5.3.1 Solvabilitas

Solvabilitas merupakan kemampuan perusahaan untuk menutupi seluruh kewajiban. Solvabilitas menunjukkan kemampuan sebuah perusahaan untuk melunasi seluruh utang dengan menggunakan seluruh aset yang dimiliki oleh perusahaan tersebut. Solvabilitas juga mengindikasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba.

Oleh karena itu, perusahaan yang memiliki kondisi keuangan yang tidak sehat cenderung biasanya dapat melakukan kesalahan manajemen dan kecurangan (fraud). Proporsi yang tinggi dari hutang terhadap total aset ini, akan mempengaruhi likuiditas yang terkait dengan masalah kelangsungan hidup perusahaan (going concern), yang pada akhirnya memerlukan kecermatan yang lebih dalam pengauditan (Rachmawati, 2008).

5.3.2 Ukuran Perusahaan

Ukuran perusahaan dipengaruhi oleh kompleksitas operasional, variabilitas dan intensitas transaksi perusahaan yang tentunya akan berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan kepada publik (Rachmawati, 2008). Besar kecilnya ukuran perusahaan juga dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat (Hilmi dan Ali, 2008).

hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

Di samping itu ukuran perusahaan yang besar memiliki alokasi dana yang lebih besar untuk membayar biaya audit (audit fees), hal ini menyebabkan perusahaan yang memiliki ukuran perusahaan yang lebih besar cenderung memiliki Timeliness yang lebih pendek bila dibandingkan dengan perusahaan yang memiliki ukuran perusahaan yang lebih kecil (Rachmawati, 2008).

5.3.3 Laba/ Rugi Perusahaan

Menurut Givoly dan Palmon (1982) bahwa ketepatan waktu bergantung pada lamanya waktu audit dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika perusahaan mengumumkan berita baik yang berisi laba perusahaan, maka pihak manajemen akan cenderung melaporkan tepat waktu, dan jika perusahaan mengalami rugi yang berarti berita buruk perusahaan, maka pihak manajemen cenderung melaporkan tidak tepat waktu.

Ahmad dan Kamarudin (2000) dan Kartika (2009) menyimpulkan bahwa laba/rugi perusahaan mempunyai pengaruh yang negatif dan signifikan terhadap audit delay. Perusahaan yang mengumumkan rugi cenderung mengalami audit delay yang lama dibandingkan dengan perusahaan yang mengumumkan laba.

5.3.4 Kualitas Kantor Akuntan Publik

Dalam menyampaikan laporan keuangan yang akurat dan terpercaya, suatu perusahaan membutuhkan jasa Kantor Akuntan Publik (KAP) yang memiliki reputasi atau nama baik untuk meningkatkan kredibilitas laporan keuangan yang dihasilkan oleh perusahaan tersebut.

Kantor akuntan publik besar ini sering disebut dengan KAP big four. Perusahaan yang menggunakan jasa KAP yang bermitra dengan KAP big four cenderung lebih dipercaya bila dibandingkan dengan perusahaan yang menggunakan jasa KAP yang tidak bermitra dengan KAP big four. Kategori KAP yang bermitra dengan KAP big four di Indonesia yaitu:

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Drs. Hadi Susanto dan rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Sidharta-Sidharta dan Wijaya.

3. KAP Ernts dan Young, yang bekerjasama dengan KAP Hanadi, Sarwoko, dan Sanjoyo.

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Hans, Tuanakotta, dan Mustofa.

disimpulkan bahwa perusahaan yang memakai jasa KAP besar cenderung tepat waktu dalam menyampaikan laporan keuangannya (Hilmi dan Ali, 2008).

5.4 Penelitian Terdahulu

Dwi Wahyu Ningsih (2013) melakukan penelitian tentang faktor-faktor yagn mempengaruhi audit delay di Indonesia. Penelitian yang dilakukan dengan menggunakan 150 sampel perusahaan, terdiri dari 120 perusahaan sektor keuangan dan 30 perusahaan sektor real estate yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2011. Variabel independen yang digunakan adalah profitabilitas, ukuran perusahaan, jenis industri, kompleksitas operasi perusahaan, dan debt proportion. Dari hasil penelitian yang diperoleh, dinyatakan bahwa profitabilitas memiliki pengaruh negatif yang tidak signifikan. Ukuran perusahaan memiliki pengaruh negatif yang siginifikan, yang berarti audit delay cenderung lebih pendek pada perusahaan besar dibandingkan dengan perusahaan kecil. Jenis industri dan debt proportion memiliki pengaruh positif yang tidak signifikan. Serta kompleksitas operasi perusahaan memiliki pengaruh positif yang signifikan, yang berarti perusahaan memiliki anak perusahaan akan mengalami audit delay lebih panjang daripada perusahaan yang tidak memiliki anak perusahaan.

buku, kompleksitas operasi, dan usia perusahaan. Sampel yang digunakan berjumlah 47 perusahaan non-keuangan dari 64 perusahaan yang terdaftar di Bursa Efek Zimbabwe pada 31 Desember 1994. Hasil penelitiannya menunjukkan bahwa tidak ada pendekatan yang memadai untuk menjelaskan perilaku pelaporan keuangan dari perusahaan.

Respati (2004) melakukan penelitian mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) tahun 1999. Hasil penelitian tersebut menunjukkan bahwa profitabilitas dan konsentrasi kepemilikan pihak luar (Outsider Ownership Concentration) berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan. Sedangkan ukuran perusahaan, Debt to Equity Ratio (DER), dan konsentrasi kepemilikan pihak dalam (Insider Ownership Concentration) tidak berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan.

penyampaian laporan keuangan sedangkan leverage keuangan, ukuran perusahaan, dan opini auditor tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Rachmawati (2008) melakukan penelitian mengenai pengaruh faktor internal dan eksternal perusahaan terhadap audit delay dan timeliness. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling. Populasi yang digunakan adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2003 hingga 2005. Hasil penelitiannya menunjukkan bahwa:

“Faktor internal yang mempengaruhi Timeliness adalah size perusahaan dan solvabilitas, sedangkan variabel profitabilitas, internal auditor, dan faktor eksternal yaitu ukuran KAP tidak mempunyai pengaruh terhadap Timeliness.”

Prahesty (2011) melakukan penelitian mengenai pengaruh profitabilitas, umur perusahaan, dan struktur kepemilikan. Sampel yang digunakan sebagai obyek dalam penelitian ini adalah perusahaan food and beverages yang terdaftar di Bursa Efek indonesia selama periode 2004 – 2009 sebanyak 18 perusahaan. Metode pemilihan sampel menggunakan metode purposive sampling. Hasil penelitiannya menunjukkan bahwa profitabilitas dan umur perusahaan berpengaruh secara signifikan terhadap Ketepatan waktu (timeliness) penyampaian laporan keuangan, sedangkan struktur kepemilikan tidak berpengaruh pada Ketepatan waktu (timeliness) penyampaian laporan keuangan.

dan kepemilikan publik. Sampel yang digunakan sebagai obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2010 sebanyak 85 perusahaan. Metode pemilihan sampel menggunakan metode purposive sampling. Hasil penelitiannya menunjukkan bahwa ukuran perusahaan, umur perusahaan, reputasi KAP, dan audit delay berpengaruh signifikan terhadap Ketepatan waktu (timeliness) penyampaian laporan keuangan, sedangkan profitabilitas, likuiditas, dan kepemilikan publik tidak memiliki pengaruh yang signifikan terhadap Ketepatan waktu (timeliness) penyampaian laporan keuangan.

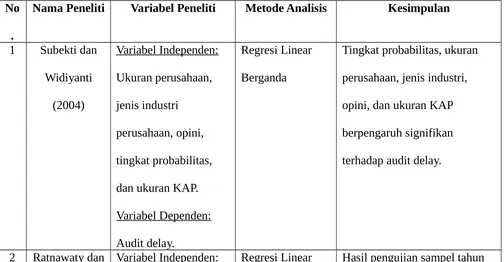

Tabel 1

Penelitian Terdahulu

No

.

Nama Peneliti Variabel Peneliti Metode Analisis Kesimpulan

1 Subekti dan

Sugiharto

(2012) Variabel Dependen:

proses penyelesaian laporan keuangan auditan (audit delay) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia. 3. Laporan keuangan yang digunakan adalah laporan keuangan tahun

2010-2014 dan telah diaudit oleh auditor independen. Pengambilan waktu tersebut digunakan guna melihat konsistensi hasil penelitian dari tahun ke tahun.

6.2 Rancangan Penelitian

Penelitian yang dilakukan dalam penulisan ini bersifat penelitian deskriptif (descriptive research). Penelitian deskriptif merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Variabel dependen dalam penelitian ini adalah audit delay, sedangkan variabel independennya adalah faktor internal dan faktor eksternal yang mempengaruhi audit delay. Faktor internalnya yaitu solvabilitas, ukuran perusahaan, laba/rugi perusahaan. Sedangkan faktor eksternalnya adalah kualitas kantor akuntan publik.

6.3 Populasi dan Sampel

kriteria pemiihan sampel untuk menghindari bias yang disebabkan oleh adanya perbedaan yang ekstrim, yaitu:

1. Perusahaan-perusahaan tersebut mulai terdaftar pada Bursa Efek Indonesia tahun 2010 atau sebelumnya.

2. Perusahaan tersebut telah menerbitkan laporan keuangannya untuk periode yang berakhir 31 Desember.

3. Perusahaan tesebut masuk dalam kategori perusahaan manufaktur.

4. Perusahaan-perusahaan tersebut memiliki total asset lebih dari 800 miliar rupiah.

5. Saham perusahaan-perusahaan tersebut aktif diperdangkan di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berbentuk annual report yang mencakup tentang laba bersih setelah pajak, total aktiva, nama auditor independen, bagan struktur organisasi, tanggal penyelesaian audit dan tanggal penyerahan laporan keuangan tahunan yang telah diaudit ke Bapepam. Semua kebutuhan sumber data tersebut diperoleh dari Pusat Referensi Pasar Modal (PRPM) yang terdapat di Bursa Efek Indonesia, akses langsung ke www.idx.co.id, www.aria.bapepam.go.id, www.sahamok.com, dan www.jsx.co.id,

serta dari Indonesian Capital Market Directory (ICMD).

6.4 Variabel Penelitian 6.4.1 Variabel Dependen 6.4.1.1 Audit Delay (Y)

Audit delay adalah lamanya waktu penyelesaian audit yang diukur dari tanggal laporan keuangan hingga tanggal diterbitkannya laporan audit.

Solvabilitas merupakan kemampuan perusahaan untuk menutupi seluruh kewajiban. Solvabilitas menunjukkan kemampuan sebuah perusahaan untuk melunasi seluruh utang dengan menggunakan seluruh aset yang dimiliki oleh perusahaan tersebut. Solvabilitas juga mengindikasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba.

Menurut Carslaw dan Kaplan (1991) dalam Rachmawati (2008), proporsi relatif dari hutang terhadap total aset mengindikasikan kondisi keuangan perusahaan. Proporsi hutang yang lebih besar terhadap total aktiva akan meningkatkan kecenderungan kerugian dan dapat meningkatkan kehati-hatian auditor terhadap laporan keuangan yang akan diaudit. Hal ini disebabkan karena tingginya proporsi dari hutang akan meningkatkan pula resiko kerugiannya.

Oleh karena itu, perusahaan yang memiliki kondisi keuangan yang tidak sehat cenderung biasanya dapat melakukan kesalahan manajemen dan kecurangan (fraud). Proporsi yang tinggi dari hutang terhadap total aset ini, akan mempengaruhi likuiditas yang terkait dengan masalah kelangsungan hidup perusahaan (going concern), yang pada akhirnya memerlukan kecermatan yang lebih dalam pengauditan (Rachmawati, 2008).

6.4.2.2 Ukuran Perusahaan (X2)

perusahaan pada penelitian ini dikelompokkan menjadi 3 dengan cara total asset tertinggi dikurang total asset terendah dibagi 3.

Tabel 2

Kategori Ukuran Perusahaan

Variabel Kategori

Ukuran Perusahaan: Besar 183,982,464,682,668 s/d 551,891,704,000,000

Sedang 183,982,464,682,668 s/d 367,937,084,341,333

Kecil 27,845,024,000 s/d 183,982,464,682,667

6.4.2.3 Laba/rugi Perusahaan (X3) (dummy variable)

Dalam penelitian ini laba atau rugi usaha merupakan variabel dummy. Perusahaan yang memperoleh laba usaha diberi nilai 1 dan perusahaan yang mengalami kerugian diberi nilai 0. Variabel ini telah digunakan oleh penelitian Subekti dan Novi (2004), Ratnawati dan Toto (2005), Sejati (2007), dan Indah (2011).

6.4.2.4 Ukuran Kantor Akuntan Publik (X4) (dummy variable)

KAP yang mengaudit perusahaan dibedakan dari kualitas (Loeb, 1971; Jusuf 2001) menjadi: KAP berkualitas tinggi (dinyatakan dengan dummy 1) dan KAP kualitas rendah (dinyatakan dengan dummy 0), dengan indikator yang digunakan untuk KAP berkualitas tinggi adalah KAP yagn tergabung di dalam The big four dan mitranya di Indonesia, sedangkan yang berkualitas rendah adalah KAP yang tidak bergabung sebagai The big four dan mitranya di Indonesia.

Tabel 3

Variabel Independen Pengukuran 1. Solvabilitas (SLV)

2. Ukuran Perusahaan (Aset) Logaritma Total Aktiva

3. Laba/rugi Perusahaan Dummy:

1 = Perusahaan yang memperoleh laba usaha

0 = Perusahaan yang rugi

4. Ukuran Kantor Akuntan Publik (KAP)

Dummy:

1 = Bermitra dengan KAP Big Four 0 = Tidak bermitra dengan KAP Big Four

6.5 Hipotesis Penelitian

Berdasarkan kerangka pemikiran, hipotesis dalam penelitian ini adalah:

Ho: Solvabilitas, ukuran perusahaan, laba/rugi perusahaan dan kualitas kantor akuntan publik tidak berpengaruh terhadap audit delay.

Ha: Solvabilitas, ukuran perusahaan, laba/rugi perusahaan dan kualitas kantor akuntan publik berpengaruh terhadap audit delay.

6.6 Pengujian Hipotesis

6.6.1 Uji F-Statistik

F-test untuk menguji apabila variabel bebas secara simultan mempunyai pengaruh yang signifikan atau tidak signifikan dengan variabel terikat (Y), langkah-langkahnya sebagai berikut:

a) Membuat formula hipotesis

2) Ho : βi ≠ 0 (hipotesis alternatif), yang berarti ada pengaruh yang signifikan anatar variabel bebas (Xi) secara simultan, dengan variabel terikat (Y).

b) Menentukan nilai F-tabel yang menggunakan level of significant sebesar 5%. Uji signifikansi bersama-sama menggunakan uji F dapat ditulis dengan rumus:

F= R

2 /k 1−R2

/n−k−1 Keterangan:

R2 = Koefisien determinasi

K = Jumlah variabel

n = Banyaknya data

c) Pengambilan Keputusan

1) Jika P-value < α = 0.05, maka H1 diterima. Hal ini berarti variabel bebas secara simultan mempunyai pengaruh yang signifikan dengan variabel terikat.

2) Jika P-value > α = 0.05, maka H1 ditolak. Hal ini berarti variabel bebas secara simultan tidak mempunyai pengaruh yang signifikan dengan variabel terikat.

6.6.2 Koefisien Determinasi (R2)

berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

6.6.3 Uji t-Statistik

Pengujian hipotesis yang dilakukan melalui regresi yang menggunakan program SPSS dengan membandingkan tingkat signifikansi (Sig t) masing-masing variabel independen dengan taraf sig α = 0.05. Apabila tingkat signifikansinya (Sig t) lebih kecil daripada α = 0.05, maka hipotesisnya diterima yang artinya variabel independennya berpengaruh secara signifikansi terhadap variabel dependennya. Sebaliknya bila tingkat signifikansinya (Sig t) lebih besar daripada α = 0.05, maka hipotesisnya tidak diterima yang artinya variabel independennya tidak berpengaruh secara signifikan terhadap variabel dependennya.

7.

Daftar Pustaka

Arens, Alvin A., Amir Abadi Jusuf, Mark S. Beasley, Randal J. Elder. 2011. Jasa Audit dan Assurance: Pendekatan Terpadu (Adaptasi Indonesia) Buku 1. Jakarta: Salemba Empat.

Badan Pengawas Pasar Modal. 2005. Website: http://www.bapepam.go.id/. (Diakses pada 22 September 2015)

Carslaw, C.A.P.N dan Steven E. Kaplan. 1991. “An Examination of Audit Delay: Further Evidence from New Zealand”. Acc and Business Research, Vol 22.

Halim, Varianada. 2000. “Faktor-Faktor yang Mempengaruhi Audit Delay: Studi Empiris pada Perusahaan-perusahaan di Bursa Efek Jakarta”. Jurnal Bisnis dan Akuntansi. Vol. 2. No.1. Pp 63-75.

Haryani, Jumratul; Dewa Nyoman Wiratmaja. 2014. “Pengaruh Ukuran Perusahaan, Komite Audit, Penerapan International Financial Reporting Standards Dan Kepemilikan Publik Pada Audit Delay”. Jurnal Akuntansi Universitas Udayana Vol. 6, No. 1 (2014):63-78.

__________. 2012. Jenis-jenis Audit. Website: http://ilmuakuntansi.web.id/. (Diakses pada 26 September 2015)

Kartika, Andi. 2009. Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia. Jurnal Bisnis dan Ekonomi (JBE). Vol. 16, No. 1, Maret 2009, Hlm 1-17.

Lestari, Dewi. 2010. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay: Studi Empiris pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia. Skripsi. Semarang: Program Pascasarjana Universitas Diponegoro.

Marsono, Pebi Putra Tri Prabowo. 2013. “Faktor-Faktor Yang Mempengaruhi Audit Delay”. Diponegoro Journal Of Accounting. Vol. 2, No. 1.

M. Tuanakotta, Theodorus. 2011. Berpikir Kriris dalam Auditing. Jakarta. Salemba Empat.

Mulyadi. 2002. Auditing. Jakarta. Salemba Empat.

Na’im, Ainun. 1998. “Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia.Vol.15. No. 2. Pp85-100.

Owusu-Ansah, S., 2000. “Timeliness of Corporate Reporting in Emerging Capital Markets: Empirical Evidence from Zimbabwe Stock Exchange”. Accounting and Bussiness Research. Summer: pp. 243-254.

Puspitasari, Elen; Anggraeini Nurmala. 2012. “Pengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Akuntansi dan Auditing, Vol 9, No. 1, November 2012: 1-96.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”. Jurnal Akuntansi Dan Keuangan, Vol. 10, No. 1, Mei 2008: 1-10.