Ketatnya persaingan antar perusahaan pada saat ini menuntut perusahaan untuk selalu menjadi yang terdepan dan terbaik dalam memberikan pelayanan yang memuaskan konsumen. Persaingan yang terjadi merupakan suatu bagian yang tidak terpisahkan dari perusahaan. Hal ini dapat menjadi salah satu pendorong bagi perusahaan dalam menyusun strategi pemasaran yang tepat, serta dapat memberikan keuntungan positif bagi perusahaan untuk mencapai tujuannya yaitu meningkatkan volume penjualan dan pangsa pasar sehingga mampu memenangkan persaingan di pasar. Untuk itulah dibutuhkan marketing mix atau bauran pemasaran bagi perusahaan agar mencapai tujuannya (Kotler dan Keller, 2007:23)

Personal selling, menurut Kotler dan Keller (2007:205) adalah interaksi tatap muka dengan satu atau beberapa calon pembeli dengan maksud untuk melakukan presentasi, menjawab pertanyaan, dan memperoleh pemesanan. Permasalahan tenaga penjual sering dianggap sangat penting. Karena tenaga penjual merupakan ujung tombak perusahaan yang berhubungan langsung dengan konsumen.

Salah satu strategi yang dapat digunakan perusahaan sebagai pendukung keberhasilan perusahaan yaitu sumber daya manusia yang berkualitas. Dalam hal ini tenaga penjual merupakan salah satu sumber daya manusia perusahaan yang cukup memiliki peranan dalam pencapaian tujuan perusahaan.

ditetapkan. Menurut Drucker dalam Handoko (2003:7) efektivitas juga diartikan melakukan pekerjaan yang benar.

Daft (2002:15) mengartikan kinerja sebagai kemampuan organisasi untuk meraih tujuan-tujuannya melalui pemakaian sumber daya secara efisien dan efektif. Kinerja yang tinggi merupakan tanggung jawab akhir manajer. Kinerja tenaga penjualan secara konseptual berguna untuk menguji kinerja dalam hal perilaku atau aktivitas-aktivitas yang dilakukan tenaga penjualan, dan hasil yang yang dapat diberikan untuk usaha mereka. Kinerja tenaga penjual memberikan sumbangan besar bagi suatu perusahaan. Kinerja tenaga penjual merupakan hal yang penting untuk di perhatikan karena di pundak tenaga penjual image perusahaan di pertaruhkan.

Desain wilayah menurut Swastha (2015:97) merupakan salah satu tugas manajer penjualan yaitu membagi daerah pasar yang ada ke dalam daerah-daerah penjualan yang efisien.

Wilayah penjualan dapat berupa daerah geografis kecil dengan batas-batas nyata disertai dengan tanggung jawab atas semua pelanggan di wilayah itu, atau berupa wilayah yang lebih luas dan khusus melayani industri atau produk tertentu. Desain wilayah penjualan menurut Grant, et al., (2001) dapat mempengaruhi kinerja perilaku tenaga penjualan, karena tenaga penjualan mempunyai tanggung jawab kerja yang lebih jelas dan beban pekerjaan yang seimbang melalui desain wilayah.

dan rewarding yang dilakukan oleh manajer penjualan dalam perusahaannya. Disini peran serta kontrol manajer terhadap kinerja penjualan menjadi hal yang sangat penting. Peran manajer sangat penting apabila seorang tenaga penjualan tidak memenuhi harapan, manajer penjualan akan melatih tenaga penjualan itu dengan berbagai cara untuk meningkatkan kinerjanya (Suhermini, 2010).

Berdasarkan simpulan yang diperoleh, penulis memberikan saran bagi penelitian yang akan datang terkait dengan efektifitas penjualan dengan menambahkan variabel tentang kompetensi tenaga penjualan. Maka peneliti berusaha menambahkan variabel kompetensi tenaga penjualan karena dalam penelitian yang dilakukan Mulatsih (2011) mengemukakan bahwa kompetensi tenaga penjualan berpengaruh positif terhadap kinerja tenaga penjualan. Hal ini menunjukkan bahwa semakin tinggi kompetensi tenaga penjualan semakin tinggi pula kinerja tenaga penjualan.

Kompetensi merupakan kemampuan menjalankan tugas dan tanggung jawab sesuai dengan role yang diberikan (Mulia, 2015:3). Sedangkan menurut Peranginangin (2016:17) kompetensi tenaga penjual adalah segala kelengkapan yang dibutuhkan tenaga penjualan dalam melakukakan pekerjaannya agar efektif.

pula nilai tambah yang diberikannya kepada pelanggan tersebut. Kemampuan tenaga penjualan ditunjukkan dengan kinerja yang dihasilkannya selama ini.

Tenaga penjualan merupakan ujung tombak bagi banyak perusahaan, begitu juga dengan Perusahaan Indo Makmur. Perusahaan Indo Makmur adalah sebuah perusahaan yang bergerak di bidang furniture yang berkantor pusat di Purwokerto dan memiliki cabang di Purbalingga serta Brebes. Selain memiliki showroom di kota-kota tersebut, perusahaan ini juga mengandalkan tenaga penjualan sebagai strategi utama dalam meningkatkan penjualan.

Selama ini kinerja tenaga penjualan di perusahaan Indo Makmur bekerja cukup baik, tetapi mengalami penurunan penjualan pada semester kedua pada tahun 2015, seperti terlihat pada tabel 1 berikut:

Tabel 1. Penjualan Furniture Indo Makmur pada tahun 2015 Semester Jumlah (dalam Rupiah)

Semester I Rp 2.373.649.000 Semester II Rp 1.800.981.000

penjualan sebelum berjualan pada pagi harinya atau memberikan nasihat/pengarahan kepada tenaga penjualan yang memiliki masalah.

Selain itu faktor kompetensi tenaga penjualan yang dimiliki oleh perusahaan juga mengalami perbaikan. Perusahaan meningkatkan kemampuan tenaga penjualan dalam berkomunikasi sehari-hari dan dalam melakukan presentasi penjualan yang dilakukan tenaga penjualan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Desain Wilayah Penjualan, Sistem Kontrol Manajemen dan Kompetensi Tenaga Penjual Terhadap Kinerja Tenaga Penjualan untuk Meningkatkan Efektivitas Penjualan”

B. Rumusan Masalah

Menurut penelitian sebelumnya yang dilakukan oleh Suhermini (2010) yang berjudul “Efektifitas Penjualan Perusahaan Penerbitan Dan Kinerja Tenaga Penjualan” ditemukan hasil bahwa variabel desain wilayah penjualan dan sistem kontrol manajemen berpengaruh positif terhadap kinerja tenaga penjualan di perusahaan penerbitan di Jawa Tengah dan DIY. Dan juga variabel kinerja tenaga penjualan juga berpengaruh positif terhadap efektifitas penjualan di perusahaan penerbitan di Jawa Tengah dan DIY.

menunjukkan bahwa kompetensi tenaga penjualan berpengaruh positif terhadap kinerja tenaga penjualan, sehingga dalam penelitian ini peneliti menambahkan variabel kompetensi tenaga penjualan sebagai anteseden terhadap kinerja penjualan.

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah desain wilayah berpengaruh positif terhadap kinerja tenaga penjualan?

2. Apakah sistem kontrol manajemen berpengaruh positif terhadap kinerja tenaga penjualan ?

3. Apakah kompetensi tenaga penjualan berpengaruh positif terhadap kinerja tenaga penjualan?

4. Apakah kinerja tenaga penjualan berpengaruh positif terhadap efektivitas penjualan?

C. Batasan Masalah

Agar penelitian ini lebih terarah, maka diperlukan batasan masalah penelitiannya yaitu sebagai berikut :

D. Tujuan Penelitian 1. Tujuan Umum

Tujuan umum dari penelitian ini adalah untuk mengetahui dan menganalisa pengaruh desain wilayah penjualan, sistem kontrol manajer penjualan, dan kompetensi tenaga penjualan terhadap kinerja tenaga penjualan serta menganalisis pengaruh kinerja tenaga penjualan terhadap efektifitas penjualan.

2. Tujuan Khusus

a. Untuk mengetahui dan menganalisis desain wilayah penjualan terhadap kinerja tenaga penjualan.

b. Untuk mengetahui dan menganalisis menganalisis sistem kontrol manajemen terhadap kinerja tenaga penjualan.

c. Untuk mengetahui dan menganalisis menganalisis pengaruh kompetensi tenaga penjualan terhadap kinerja tenaga penjualan. d. Untuk mengetahui dan menganalisis menganalisis kinerja tenaga

penjualan terhadap efektivitas penjualan.

E. Manfaat Penelitian 1. Manfaat Teoritis

2. Manfaat Praktis

mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang/jasa yang ditawarkannya.

IV. Sedangkan efektivitas menurut Handoko (2003:7) adalah kemampuan dalam memilih target atau tujuan serta peralatan yang sesuai agar dapat mencapai tujuan yang ditetapkan. Sedangkan menurut Daft (2002:14) Efektivitas adalah seberapa jauh organisasi meraih sasaran yang ditetapkan.

V. Menurut Drucker dalam Handoko (2003:7) efektivitas juga diartikan melakukan pekerjaan yang benar. Sedangkan menurut (Cravens et al., 1993) efektivitas penjualan merupakan ringkasan evaluasi dari keseluruhan kinerja perusahaan.

VI. Berdasarkan berbagai pendapat di atas, dapat disimpulkan bahwa definisi efektivitas penjualan adalah ringkasan evaluasi dari keselurahan kinerja perusahaan dalam mencapai tujuan atau sasaran yang ditetapkan.

VIII. penjualan, manajemen penjualan dan faktor organisasi lainnya, serta faktor lingkungan seperti potensi pasar dan intensitas persaingan. Sedangkan kinerja tenaga penjualan hanya berhubungan dengan faktor yang dapat dikontrol langsung oleh tenaga penjualan (Piercy et al., 1999). IX. Menurut Cravens et al., (1993) variabel efektivitas penjualan dapat diukur dengan indikator sebagai berikut:

a. Pertumbuhan penjualan b. Volume penjualan c. Profitabilitas

X.

2. Kinerja Tenaga Penjualan

XI. Daft (2002:15) mengartikan kinerja sebagai kemampuan organisasi untuk meraih tujuan-tujuannya melalui pemakaian sumber daya secara efisien dan efektif. Sedangkan menurut. Wibowo (2014:2) kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut.

XII. Menurut Mulatsih (2011) Kinerja merupakan indikator-indikator keberhasilan kerja atau prestasi kerja sesungguhnya yang dicapai oleh seseorang atau organisasi karena melaksanakan tugasnya dengan baik.

XIV. Berdasarkan berbagai pendapat di atas dapat disimpulkan bahwa definisi kinerja tenaga penjualan merupakan indikator-indikator keberhasilan kinerja atau prestasi kinerja yang dicapai oleh tenaga penjualan dalam rangka mencapai tujuan organisasi.

XV. Kinerja tenaga penjualan secara konseptual berguna untuk menguji kinerja dalam hal perilaku atau aktivitas-aktivitas yang dilakukan tenaga penjualan, dan hasil yang yang dapat diberikan untuk usaha mereka. Kinerja tenaga penjual memberikan sumbangan besar bagi suatu perusahaan. Kinerja tenaga penjual merupakan hal yang penting untuk di perhatikan karena di pundak tenaga penjual image perusahaan di pertaruhkan.

XVI. Menurut Cravens et al., (1993) variabel kinerja tenaga penjualan dapat diukur dengan indikator sebagai berikut:

a. Memenuhi target penjualan

b. Menghasilkan tingkat penjualan yang tinggi

c. Menjual produk dengan marjin keuntungan yang tinggi. XVII.

XVIII. XIX.

3. Desain Wilayah Penjualan

XX. Berbagai organisasi pemasaran menyadari bahwa sangat membantu untuk membagi total pasar ke dalam unit yang dapat dikelola yang disebut wilayah penjualan. Wilayah (territory) adalah area geografis tempat tinggal calon prospek dan pelanggan (Manning dan Reece, 2006:361).

XXII. Desain wilayah menurut Swastha (2015:97) merupakan salah satu tugas manajer penjualan yaitu membagi daerah pasar yang ada ke dalam daerah-daerah penjualan yang efisien.

XXIII. Berdasarkan berbagai pendapat di atas dapat disimpulkan bahwa definisi desain wilayah penjualan adalah pembagian daerah geografis ke dalam daerah yang efisien yang dipercayakan kepada tenaga penjualan.

XXIV. Desain wilayah penjualan sebenarnya merupakan tugas manajer penjualan yang tidak pernah berakhir karena para pembeli, produk, dan tenaga penjualan selalu berubah-ubah sedangkan batas-batas wilayahnya harus dengan kondisi baru tersebut. Desain wilayah penjualan menurut Grant, et al., (2001) dapat mempengaruhi kinerja perilaku tenaga penjualan, karena tenaga penjualan mempunyai tanggung jawab kerja yang lebih jelas dan beban pekerjaan yang seimbang melalui desain wilayah.

XXV. Terdapat dua metode yang dapat digunakan untuk menentukan wilayah penjualan (Swastha, 2015:97), yaitu:

a. Metode build-up

XXVI. Metode ini merupakan teknik yang paling populer untuk menentukan wilayah penjualan, Wilayah penjualannya dapat dibagi ke dalam kabupaten-kabupaten dengan tujuan membatasi sejauh mungkin agar mudah dijangkau oleh tenaga penjualan. Untuk menentukan kabupaten mana yang harus dipilih bergantung pada faktor-faktor sebagai berikut:

1) Data penduduk 2) Data penjualan

XXVII. Faktor kemampuan dan kesukaan tenaga penjualan juga ikut mempengaruhi penentuan kombinasi wilayah penjualan tersebut.

b. Metode workload

XXVIII. Metode workload atau beban kerja merupaka metode lain untuk menentukan wilayah penjualan. Beban kerja yang dimaksud adalah beban kerja tenaga penjualan dalam hubungannya dengan penjualan yang dihasilkan. Kunci utama salam metode ini adalah penentuan frekuensi kunjungan yang optimal pada kelompok pembeli tertentu.

XXIX. Dalam metode ini, jumlah pembeli yang ada maupun pembeli potensial akan menentukan wilayah penjualan bagi perusahaan dengan mempertimbangkan tugas penjualan tenaga penjualan.

XXX.

XXXI. Menurut Piercy et al. (1998) variabel desain wilayah penjualan dapat diukur dengan indikator berdasarkan level kepuasan terhadap:

a. Potensi pasar di wilayah tenaga penjual ditetapkan. b. Ukuran geografis di wilayah penugasan tenaga penjual. c. Kesetaraan beban kerja di seluruh wilayah.

d. Desain keseluruhan di wilayah penugasan. XXXII.

4. Sistem Kontrol Manajemen

terhadap tenaga penjual merupakan hal yang vital bagi suatu perusahaan. Seorang manajer penjualan hendaknya dapat mengkombinasikan berbagai elemen kontrol yang berbeda, seperti intensitas supervisi, pemberian komisi, dan berbagai tipe kontrol yang dapat mempengaruhi perilaku tenaga penjualnya secara langsung.

XXXIV. Pengertian sistem kontrol manajemen menurut Mulyadi (2011:3) adalah suatu sistem yang digunakan untuk merencanakan sasaran masa depan yang hendak dicapai oleh organisasai, merencanakan kegiatan untuk mencapai sasaran tersebut serta mengimplementasikan dan memantau pelaksanaan rencana yang telah ditetapkan.

XXXV. Cravens dan Piercy (2013:386-387) mendefinisikan sistem kontrol manajemen penjualan sebagai tingkatan aktivitas yang dilakukan oleh manajer penjualan seperti: monitoring, directing, evaluating, dan rewarding.

XXXVI. Sedangkan Anderson dan Oliver (1987) berpendapat bahwa, sistem kontrol tenaga penjualan merupakan seperangkat alat untuk mencapai tujuan melalui memonitor dan mengevaluasi kemajuan, memberikan umpan, memperkuat tenaga penjualan sebagai basis dari kinerja penjualan.

XXXVII. Berdasarkan berbagai pendapat di atas dapat disimpulkan bahwa definisi sistem kontrol manajemen adalah suatu sistem yang digunakan dalam perencanaan berbagai kegiatan perusahaan dalam rangka mencapai tujuannya yang meliputi aktivitas seperti: monitoring, directing, evaluating, dan rewarding.

sehingga tujuan organisasi tercapai. Ada dua penyebab mengapa individu tidak mau melakukan perilaku-perilaku yang diharapkan demi kepentingan terbaik perusahaan (Mulyadi, 2011:771) yaitu (1) ketidaksesuaian tujuan individu dengan tujuan organisasi, (2) ketidakmampuan individu dalam mencapai tujuan organisasi melalui perilaku yang diharapkan. Oleh karena itu, pengetahuan tentang penyebab diperlukannya kontrol akan menjadi dasar yang menentukan efektivitas tipe kontrol yang didesain dan dilaksanakan dalam organisasi.

XXXIX. Menurut Mulyadi (2011:771-776) tipe kontrol dibagi 2, yaitu :

a. Kontrol utama, yang merupakan kontrol terhadap personel.

b. Kontrol tambahan, yang meliputi kontrol terhadap keluaran atau hasil, tindakan tertentu dan penghindaran organisasi dari perilaku individu yang tidak diharapkan.

XL. Sumber utama penyebab masalah kontrol adalah personel. Oleh karena itu, jika manajemen ingin melaksanakan fungsi kontrol efektif, fokus utama kontrol perlu dipusatkan pada penyebab timbulnya masalah kontrol, yaitu : ketidaksesuaian tujuan individu dengan tujuan organisasi, dan ketidakmampuan individu dalam mencapai tujuan organisasi melalui perilaku yang diharapkan.

XLII. Anderson dan Oliver (1987) mengidentifikasikan sistem kontrol penjualan sebagai suatu rangkaian kisaran dari orientasi perilaku (behavior-based) dan orientasi hasil (outcome-based). Sistem kontrol tenaga penjualan berorientasi perilaku menekankan pada penggunaan manajer penjualan di lapangan (field sales manager) dan pada kompensasi gaji tetap untuk mengarahkan dan mengontrol tingkah laku tenaga penjual. Sedangkan orientasi hasil sebaliknya, menggantikan kontrol perilaku oleh manajer penjualan di lapangan dan kompensasi tetap dengan satu fokus pada pengontrolan hasil akhir tenaga penjual melalui kompensasi insentif (Cravens et al., 1993).

XLIII. Cravens et al. (1993) mengemukakan bahwa sikap mengasumsikan superioritas kedua sistem kontrol ini satu sama lain tidaklah bijaksana. Tiap pendekatan kontrol manajemen penjualan tersebut dapat efektif jika sesuai dengan situasi penjualan yang dihadapi dan kontingensi yang berasosiasi dengan kesesuaian filosofi kontrol yang berbeda dalam fokus perhatian manajemen. Menurut Piercy et al (1998), sistem kontrol yang diadopsi oleh suatu organisasi seharusnya sesuai dengan tujuan manajemen penjualan dan strategi penjualan yang dijalankan. Fokus dalam penelitian ini adalah kontrol manajemen berorientasi perilaku.

XLIV. Menurut Cravens et al., (1993) variabel sistem kontrol dapat diukur dengan indikator sebagai berikut:

XLV. XLVI. XLVII.

5. Kompetensi Tenaga Penjualan

XLVIII. Menurut Wibowo (2014:271) Kompetensi adalah suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut. Dengan demikian, kompetensi menunjukkan keterampilan atau pengetahuan yang dicirikan oleh profesionalisme dalam suatu bidang tertentu sebagai sesuatu yang terpenting, sebagai unggulan bidang tersebut.

XLIX. Kompetensi merupakan kemampuan menjalankan tugas dan tanggung jawab sesuai dengan role yang diberikan (Mulia, 2015:3). Sedangkan menurut Peranginangin (2016:17) kompetensi tenaga penjual adalah segala kelengkapan yang dibutuhkan tenaga penjualan dalam melakukakan pekerjaannya agar efektif.

L. Menurut Djauhari dan Rachmansyah (2010) Kompetensi tenaga penjualan dapat diartikan sebagai kemampuan atau keahlian tenaga penjualan dalam melakukan aktivitas pemasaran.

LI. Berdasarkan berbagai pendapat di atas dapat disimpulkan bahwa definisi kompetensi tenaga penjualan adalah segala kelengkapan yang dimiliki oleh tenaga penjualan, berupa kemampuan atau keahlian, dalam melakukan aktivitas pemasaran yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja.

Kompetensi dapat diperoleh dari keahlian, hasil pendidikan, pelatihan, pengalaman, dan kemauan individu untuk belajar dan beradaptasi.

LIII. Menurut Wibowo (2014:273) terdapat lima tipe karakteristik kompetensi, yaitu:

a. Motif, merupakan sesuatu yang secara konsisten dipikirkan atau diinginkan orang yang menyebabkan tindakan. Motif mendorong, mengarahkan, dan memilih perilaku menuju tindakan atau tujuan tertentu.

b. Sifat, merupakan karakteristik fisik dan respons yang konsisten terhadap situasi atau informasi.

c. Konsep diri, merupakan sikap, nilai-nilai, atau citra diri seseorang. d. Pengetahuan, merupakan informasi yang dimiliki orang dalam

bidang spesifik.

e. Keterampilan, merupakan kemampuan mengerjakan tugas fisik atau mental tertentu.

LIV. Kemampuan tenaga penjualan biasanya lebih sering ditunjukkan melalui solusi yang diberikannya dalam melayani pelanggannya. Kemampuan tenaga penjualan mengindikasikan adanya nilai tambah yang diberikan pada pelanggan. Hal ini berarti semakin tinggi kemampuan tenaga penjualan maka semakin tinggi pula nilai tambah yang diberikannya kepada pelanggan tersebut. Kemampuan tenaga penjualan ditunjukkan dengan kinerja yang dihasilkannya selama ini.

LV. Menurut Piercy et al., (1998) variabel kompetensi tenaga penjualan menjual dapat diukur dengan indikator sebagai berikut:

a. Memahami spesifikasi produk.

c. Kemampuan dalam presentasi penjualan d. Membantu pelanggan menyelesaikan masalah LVI.

B. Perumusan Model Penelitian dan Hipotesis

1. Desain Wilayah Penjualan Terhadap Kinerja Tenaga Penjualan LVII. Pada penelitian Suhermini (2010) diperoleh hasil bahwa desain wilayah penjualan berpengaruh positif terhadap kinerja tenaga penjualan di perusahaan penerbitan di Jawa Tengah dan DIY. Hal ini berarti semakin tinggi tingkat kepuasan tenaga penjualan terhadap desain wilayah penjualan maka semakin tinggi maka kinerja tenaga penjualan akan semakin tinggi.

LVIII. Hasil yang sama juga diperoleh dari penelitian yang dilakukan oleh Piercy et al., (1999); Piercy et al., (1998); Mulatsih (2011); Baldauf dan Cravens (2002) yang menyebutkan bahwa desain wilayah penjualan mempunyai pengaruh yang positif terhadap kinerja tenaga penjualan. Hal ini dikarenakan desain wilayah penjualan merupakan elemen kunci yang mampu mendorong atau memotivasi tenaga penjualan untuk semakin efektif dalam melaksanakan tugas dan tanggung jawab tenaga penjualan.

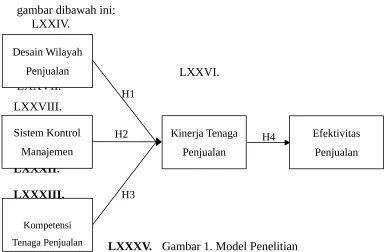

LIX. H1: Desain wilayah penjualan berpengaruh positif terhadap kinerja tenaga penjualan

LX.

berarti semakin baik sistem kontrol manajemen tenaga penjual maka semakin tinggi kinerja tenaga penjualan.

LXII. Hasil yang sama diperoleh dari penelitian yang dilakukan oleh Piercy et al., (1999); Piercy et al., (1998); Setiawan (2003); Challagalla dan Shervani (1996) yang menyebutkan bahwa sistem kontrol manajemen berpengaruh positif terhadap kinerja tenaga penjualan. Hal ini dikarenakan sistem kontrol menjamin motivasi melalui adanya penyeliaan yang ketat dan memperlancar kemampuan bawahan untuk berkinerja baik melalui penerapan prosedur operasi.

LXIII. H2: Sistem kontrol manajemen berpengaruh positif terhadap kinerja tenaga penjualan

LXIV.

3. Kompetensi Tenaga Kerja Terhadap Kinerja Tenaga Penjualan LXV. Pada penelitian yang dilakukan Mulatsih (2011) mengemukakan bahwa kompetensi tenaga penjualan berpengaruh positif terhadap kinerja tenaga penjualan. Hal ini menunjukkan bahwa semakin tinggi kompetensi tenaga penjualan semakin tinggi pula kinerja tenaga penjualan.

LXVI. Hasil yang sama diperoleh dari penelitian yang dilakukan oleh Piercy et al., (1998); Djauhari dan Rachmansyah (2010); Baldauf, et al., (2001) yang menyebutkan bahwa kompetensi tenaga kerja berpengaruh positif terhadap kinerja tenaga penjualan. Kompetensi tenaga penjualan dapat

sebuah pemahaman serta implementasi atas hubungan strategi antara perusahaan dengan pelanggannya. Oleh sebab itu, menegaskan bahwa tenaga penjualan yang memiliki keahlian tenaga penjualan dalam aktivitas penjualan yang bermutu akan dapat memberikan kontribusi yang positif bagi kondisi perusahaan untuk tetap bertahan dan menghasilkan laba bagi perusahaan.

LXVIII. H3: Kompetensi tenaga kerja berpengaruh positif terhadap kinerja tenaga penjualan

LXIX.

4. Kinerja Tenaga Penjualan Terhadap Efektivitas Penjualan

LXX. Pada penelitian Suhermini (2010) yang berjudul “Efektifitas Penjualan Perusahaan Penerbitan Dan Kinerja Tenaga Penjualan” diperoleh hasil bahwa kinerja tenaga penjualan berpengaruh positif terhadap efektifitas penjualan di perusahaan penerbitan di Jawa Tengah dan DIY. Semakin tinggi kinerja tenaga penjualan maka semakin tinggi efektivitas penjualan.

LXXI. Hasil yang sama diperoleh dari penelitian yang dilakukan oleh Piercy et al., (1999) dan Cravens (1993) yang menebutkan bahwa kinerja tenaga penjualan berpengaruh positif terhadap efektifitas penjualan. Hal ini dikarenakan efektivitas penjualan merupakan ringkasan evaluasi dari keseluruhan kinerja perusahaan, yang mana kinerja tenaga penjualan termasuk di dalamnya.

LXXIII. Berdasarkan tinjauan landasan teori dan penelitian disusun suatu kerangka pemikiran dalam penelitian ini seperti yang disajikan dalam gambar dibawah ini:

LXXIV. LXXV.

LXXVI. LXXVII.

LXXVIII. LXXIX. LXXX. LXXXI. LXXXII. LXXXIII. LXXXIV.

LXXXV. Gambar 1. Model Penelitian Desain Wilayah

Penjualan

Sistem Kontrol Manajemen

Kinerja Tenaga Penjualan

Kompetensi Tenaga Penjualan

Efektivitas Penjualan H1

H2 H4

metode survey. 2. Lokasi Penelitian

LXXXIX. Penelitian ini dilakukan di Perusahaan Indo Makmur Purwokerto, Purbalingga dan Brebes.

3. Waktu Pelaksanaan Penelitian

XC. Penelitian ini dilaksanakan pada tahun 2016. 4. Objek Penelitian

XCI. Objek penelitian ini adalah desain wilayah penjualan, sistem kontrol manajemen, kompetensi tenaga penjual, kinerja tenaga penjualan, serta efektivitas penjualan.

5. Subjek Penelitian

XCII. Subjek penelitian ini adalah tenaga penjual yang bekerja di Perusahaan Indo Makmur Purwokerto, Purbalingga dan Brebes.

6. Populasi dan Sampel

XCIV. Menurut Sugiyono (2014:143) apabila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil maka penelitian yang digunakan adalah penelitian populasi. Penelitian populasi adalah penelitian yang dilakukan untuk meneliti semua elemen yang ada dalam wilayah penelitian (Arikunto, 2013:173).

7. Sumber Data a. Data Primer

XCV. Data primer yang digunakan dalam peneltian ini adalah data yang berisi tentang desain wilayah penjualan, sistem kontrol manajemen, kompetensi tenaga penjual, kinerja tenaga penjualan, serta efektivitas penjualan dari kuesioner yang telah diisi oleh tenaga penjual yang bekerja di Perusahaan Indo Makmur Purwokerto, Purbalingga dan Brebes yang berjumlah 26 orang.

b. Data Sekunder

XCVI. Data sekunder dalam penelitian ini adalah data yang bersifat tertulis yang bersumber dari pustaka acuan, artikel-artikel ilmiah, jurnal-jurnal ilmiah, dan sumber-sumber lainnya. Selain itu data sekunder didapat dari pihak yang berhubungan dengan penelitian ini yaitu Perusahaan Indo Makmur berupa data jumlah tenaga penjualan.

XCVII. XCVIII. XCIX.

8. Teknik Pengumpulan Data

C. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

mengenai masalah yang diteliti. Peneliti mendampingi responden selama pengisian kuesioner, sehingga apabila responden mengalami kesulitan dalam mengisi, maka dapat dijelaskan oleh peneliti.

b. Studi Pustaka adalah pengumpulan data yang diperoleh dengan cara membaca literatur, jurnal-jurnal ilmiah, artikel-artikel ilmiah, penelitian terdahulu yang berhubungan dengan masalah yang diteliti serta sumber-sumber lainnya yang diperoleh melalui internet yang berhubungan dengan penelitian ini

CI.

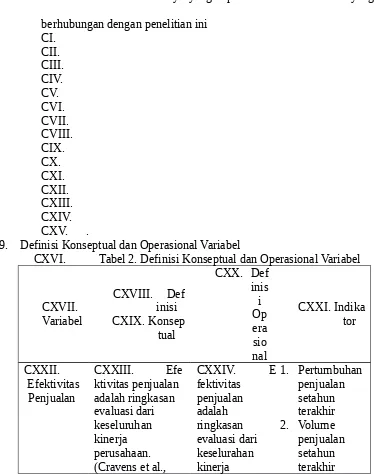

9. Definisi Konseptual dan Operasional Variabel

CXVI. Tabel 2. Definisi Konseptual dan Operasional Variabel

1993) penjualan tentang tugas dan kegiatan pada salah satu tugas manajer penjualan yaitu membagi daerah pasar yang ada ke dalam

penugasan.

CXXXIV. (P

pengetahuan serta didukung oleh sikap kerja dari tenaga

penjualan Indo Makmur. CXLVII.

CXLVIII.

B. Teknik Analisis Data

1. Pengukuran Variabel Penelitian

CXLIX. Untuk mengukur variabel dibutuhkan pengukuran skala. Skala pengukuran digunakan sebagai standar acuan untuk menentukan panjang interval sehingga akan menghasilkan data kuantitatif. Dengan skala pengukuran ini, nilai dari variabel diukur oleh instrumen tertentu dapat dinyatakan dalam bentuk angka, sehingga akan lebih akurat, efisien dan komunikatif (Sugiyono, 2015:164). Penelitian ini menggunakan pengukuran dengan Rating Scale. Dalam skala ini, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tetapi menjawab salah satu jawaban kuantitatif yang telah disediakan (Sugiyono, 2015:172). Pertanyaan dalam kuesioner dibuat dalam bentuk pernyataan dengan menggunakan skala 1-10 dan diberi skor atau nilai sebagai berikut:

CL. Untuk kategori pernyataan dengan jawaban sangat tidak setuju atau setuju :

CLI. Tidak

Setuju Sangat Setuju

CLII. CLIII. CLIV.

CLV. Dalam penelitian ini analisis data menggunakan pendekatan Partial Least Square (PLS). PLS adalah salah satu metode statistika SEM berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data, seperti ukuran sampel penelitian sangat kecil, adanya data yang hilang (missing values) dan multikolinearitas (Jogiyanto dan Abdilah, 2009:11). Menurut Jogiyanto dan Abdillah, (2009:57-63), tahapan dalam PLS adalah sebagai berikut: a. Model Pengukuran (Outer Model)

CLVI. Outer Model merupakan model pengukuran untuk menilai validitas, parameter model pengukuran (validitas konvergen, validitas diskriminan, composite reliability dan cronbach’s alpha) termasuk nilai R2 sebagai parameter ketepatan model prediksi. Model pengukuran sendiri digunakan untuk:

1) Uji Validitas

Metode lain untuk menilai discriminant validity adalah membandingkan nilai square root of Average Variance Extracted (AVE) setiap konstruk dengan korelasi antara variabel lainnya dalam model. Model memiliki validitas yang cukup jika nilai akar AVE setiap konstruk lebih besar dari pada nilai korelasi antar konstruk dengan konstruk lainnya dalam model. CLVIII. Untuk lebih jelasnya dapat dilihat pada tabel 3 berikut ini.

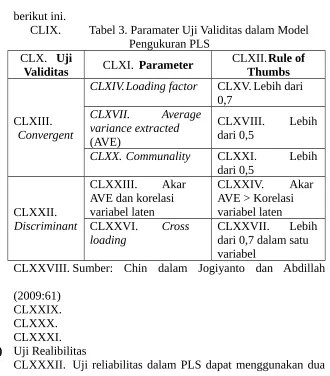

CLIX. Tabel 3. Paramater Uji Validitas dalam Model Pengukuran PLS

CLXIV.Loading factor CLXV. Lebih dari 0,7

CLXX. Communality CLXXI. Lebih dari 0,5

CLXXII. Discriminant

CLXXIII. Akar AVE dan korelasi variabel laten

CLXXIV. Akar AVE > Korelasi variabel laten CLXXVI. Cross

loading

CLXXVII. Lebih dari 0,7 dalam satu variabel

sesungguhnya reliabilitas suatu konstruk. Suatu konstruk dikatakan reliabel jika nilai Cronbach’s alpha harus lebih dari 0,6 dan nilai composite reliability harus lebih dari 0,7.

CLXXXIII.

b. Model Struktural (Inner Model)

CLXXXIV. Model struktural dalam smartPLS dievaluasi dengan menggunakan R2 untuk konstruk dependen, Nilai R2 digunakan untuk mengukur tingkat variasi perubahan variabel independen terhadap variabel dependen. Semakin tinggi nilai R2 berarti semakin baik model prediksi dari model penelitian yang diajukan.

CLXXXV.

c. Pengujian Hipotesis

CLXXXVI. Jogiyanto dan Abdillah (2009:87) menjelaskan bahwa ukuran signifikansi keterdukungan hipotesis dapat digunakan perbandingan nilai t-table dan t-statistic. Hipotesis terdukung atau diterima apabila t-statistic lebih tinggi dibandingkan nilai t-table. Untuk tingkat keyakinan 95 persen (α = 0,05) maka nilai t-table untuk hipotesis dua ekor (two-tailed) adalah ≥ 1,96 dan untuk hipotesis satu ekor (one-tailed) adalah ≥ 1,64.

CLXXXVII. d. Uji Efek Mediasi

hipotesis model, maka teknik regresi menjadi tidak efisien (Hartono dan Abdillah, 2009:118). Menurut Sholihin dan Ratmono (2013:81) metode Variance Accounted For (VAF) yang dikembangkan oleh Preacher dan Hayes (2008) serta bootstraping dalam distribusi pengaruhtidak langsung dipandang lebih sesuai karena tidak memerlukan asumsi apapun tentang distribusi variabel sehingga dapat diaplikasikan pada ukuran sampel kecil. Pendekatan ini paling tepat untuk PLS yang menggunakan metode resampling dan mempunyai statistical power yang lebih tinggi dari metode Sobel (Hair et al, 2013). Langkah-langkah dalam pengujian mediasi adalah sebagai berikut (Sholihin dan Ratmono, 2013:82):

1) Pengaruh langsung variabel independen terhadap variabel dependen harus signifikan.

2) Pengaruh tidak langsung harus signifikan, setiap jalur yaitu variabel independen terhadap variabel mediasi dan variabel mediasi terhadap variabel dependen harus signifikan untuk memenuhi kondisi ini. Pengaruh tidak langsung ini diperoleh dengan formula pengaruh variabel independen pada variabel mediasi dikalikan dengan pengaruh variabel mediasi pada variabel dependen (Hair et al, 2013). Apabila pengaruh tidak langsung signifikan, maka hal ini menunjukkan bahwa variabel pemediasi mampu menyerap atau mengurangi pengaruh langsung pada pengujian pertama.

CLXXXIX.

VAF= pengaruhtidak langsung

pengaruhlangsung+pengaruhtidak langsung

CXC. Jika nilai VAF diatas 80%, maka menujukkan peran X2 sebagai pemediasi penuh (full mediation). X2 dikategorikan sebagai pemediasi parsial apabila nilai VAF berkisar antara 20% sampai dengan 80%, namun jika nilai VAF kurang dari 20% dapat disimpulkan bahwa hampir tidak ada efek mediasi.

CXCII. DAFTAR PUSTAKA CXCIII.

CXCIV. Anderson, Erin dan Richard L. Oliver. 1987. “Perspective on Behavior-Based Versus Outcome-Based Salesforce Control Systems”. Journal of Marketing. Volume 51: 76-88.

CXCV.Arikunto, Suharsimi. 2013. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

CXCVI._______ , 2013. Manajemen Penelitian. Jakarta: Rineka Cipta CXCVII. Baldauf, Artur dan David W. Cravens. 2002. “The Effect of

Moderators on the Salesperson Behavior Performance and Salesperson Outcome Performance and Sales Organization Effectiveness Relationships”. European Journal of Marketing. Volume 36. Nomor 11/12: 1367-1388.

CXCVIII. Baldauf, Artur., David W. Cravens dan Nigel F. Piercy. 2001. “Examining Business Strategy, Sales Management, and Salesperson Antecedents of Sales Organization Effectiveness”. The Journal of Personal Selling and Sales Management. Volume XXI. Nomor 2: 109-122.

CXCIX. Challagalla, Goutam N. dan Tasadduq A. Shervani. 1996. “Dimensions And Types of Supervisory Control: Effects on Salesperson Performance and Satisfaction”. Journal of Marketing. Volume 60: 89-105.

CC. Cravens, David W. et al. 1993. “Behaviour-Based and Outcome-based Salesforce Control System”. Journal of Marketing. Volume 57: 47-59. CCI. Cravens, David W. dan Nigel F. Piercy. 2013. Strategic Marketing.

New York: McGraw-Hill Education.

CCII. Daft, Richard L. 2002. Manajemen, diterjemahkan Emil Salim dkk. Jakarta: Erlangga.

CCIII. Djauhari dan Yanuar Rachmansyah. 2010. “Strategi Meningkatkan Kinerja Penjualan Asuransi Jiwa (Studi Di AJB BUMIPUTERA 1912 Kantor Cabang Semarang)”. Prestasi. Volume 6. Nomor 1: 146-177.

CCIV. Grant, Ken et al. 2001. “The Role of Satisfaction With Territory Design on the Motivation, Attitudes, and Work Outcomes of Salespeople”. Academy ofMarketing Science. Volume 29. Nomor 2: 165-178

CCV. Handoko, T. Hani. 2003. Manajemen. Yogyakarta: BPFE Yogyakarta. CCVI. Jogiyanto, H.M. dan Abdillah, W. 2009. Konsep dan Aplikasi PLS

(Partial Least Square) untuk Penelitian Empiris. Yogyakarta: BPFE Yogyakarta

CCVII.Kotler, Phillip. Kevine L. Keller. 2007. Manajemen Pemasaran Jilid 2 diterjemahkan Benyamin Molan. Jakarta: PT Indeks.

CCIX. Mulatsih, Retno. 2011. STUDI TENTANG KINERJA TENAGA PENJUALAN (Study of Performance of Sales Persons) Kasus Empiris Pada PT. Sinar Niaga Sejahtera Area Distribusi Jawa Tengah I”. Fokus Ekonomi. Volume 6. Nomor 1: 19-39

CCX. Mulia, Elvie. 2015. Power Sales: Rahasia Sukses Memimpin Tim Penjual. Jakarta: PT Elex Media Komputindo.

CCXI. Mulyadi 2011. Sistem Perencanaan dan Pengendalian Manajemen (Sistem Pelipat Ganda Kinerja Peneliti). Jakarta: Salemba Empat. CCXII.Peranginangin, Jasanta. 2016. The Handbook of Salespeople Konsep

dan Aplikasi: Manajemen Penjulan. Sidoarjo: JP Publishing.

CCXIII. Piercy, Nigel F., David W. Cravens dan Neil A. Morgan. 1998. “Salesforce Performance and Behaviour-Based Management Processes in Business-to -Business Sales Organizations”. European Journal of Marketing. Volume 32. Nomor 1/2: 79-100.

CCXIV. Piercy, Nigel F., David W. Cravens dan Neil A. Morgan. 1999. “Relationships between Sales Management Control, Territory Design, Salesforce Performance and Sales Organization Effectiveness”. British Journal of Management. Volume 10: 95-111.

CCXV.Setiawan, Andi. 2003. “Analisis Kinerja Tenaga Penjualan Berdasarkan Sistem Kontrol dan Sinergi Aktivitas Tenaga Penjualan (Studi Empiris Tenaga Penjualan pada Distributor Farmasi di Kota Semarang)”. Jurnal Sains Pemasaran Indonesia. Volume II. Nomor 1: 33-52

CCXVI. Sholihin, Mahfud dan Dwi Ratmono. Analisis SEM-PLS dengan WarpPLS 3.0. Yogyakarta: Penerbit ANDI

CCXVII. Sugiyono. 2015. Metode Penelitian dan Pengembangan (Research and Development/R&D). Bandung: Alfabeta.

CCXVIII. Suhermini. 2010. “Efektifitas Penjualan Perusahaan Penerbitan dan Kinerja Tenaga Penjualan.” Jurnal Dinamika Manajemen. Volume 1. Nomor 1: 47- 53

CCXIX. Supriyanto. 2009. Metodologi Riset Bisnis. Jakarta: PT Indeks. CCXX. Swastha, Basu. 2015. Manajemen Penjualan Edisi Ketiga.

Yogyakarta: BPFEYogyakarta.

CCXXII.Lampiran 1. Kuesioner Penelitian CCXXIII.

CCXXIV.

CCXXV. KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI UNIVERSITAS NEGERI JENDERAL SOEDIRMAN

CCXXVI. FAKULTAS EKONOMI DAN BISNIS CCXXVII. Alamat : Jl. Prof. H. R. Boenyamin Grendeng

UNSOED Kampus, Purwokerto Utara 53122 Telp. (0281) 639726

CCXXVIII. www.feb.unsoed.ac.id CCXXIX.

CCXXX.

CCXXXI. Kepada Yth. CCXXXII.Responden

CCXXXIII.Tenaga Penjual Indo Makmur CCXXXIV. di Tempat

CCXXXV.

CCXXXVI. Dengan Hormat,

CCXXXVII. Dalam rangka penyusunan tugas akhir untuk memproleh gelar sarjana di Fakultas Ekonomi dan Bisnis Universitas Jenderal Soedirman, saya bermaksud melakukan penelitian mengenai “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Tenaga Penjualan Dan Hubungannya Terhadap Efektifitas Penjualan Perusahaan (Studi Pada Perusahaan Indo Makmur)”. Dengan ini saya mohon kesediaan Saudara/i untuk mengisi kuesioner yang telah saya sediakan.

CCXXXVIII. Demi keberhasilan penelitian ini, saya mengharapkan peran serta dan objektivitas Anda dengan mengisi sebaik-baiknya, tanpa melewati satu pun pertanyaan. Jawablah sesuai dengan pendapat Anda. Jawaban dan data yang Saudara/i berikan akan dirahasiakan dan hanya digunakan untuk kepentingan penelitian ini saja. Partisipasi Saudara/i akan sangat membantu kelancaran penelitian saya.

CCXXXIX. Atas partisipasi dan kesediaan Saudara/i dalam meluangkan waktu untuk mengisi kuesioner ini, saya ucapkan terima kasih.

CCXL.

CCXLI. . Hormat

Saya,

CCXLII. CCXLIII.

CCXLIV. Akbar

A. Data Responden

CCXLVI. Mohon isikan data diri Anda dan berikan tanda ceklis () sesuai

identitas Anda. :

1. Jenis Kelamin : Laki-laki Perempuan 2. Pendidikan Terakhir : SD SMP

CCXLVII. SMA Perguruan

Tinggi

3. Lama Bekerja :... Tahun CCXLVIII.

B. Petunjuk Pengisian kuesioner

1. Jawablah masing-masing pertanyaan dibawah ini sesuai dengan penilaian Anda.

2. Silahkan Saudara/Saudari mengisi pada tempat yang tersedia dan memberikan tanda () pada salah satu angka jawaban 1 -10 sesuai dengan bobot penilaian Anda. Pastikan seluruh pertanyaan yang tersedia terisi semuanya dengan lengkap.

CCXLIX.

C. Sikap atau Tanggapan terhadap Atribut CCL. Pertanyaan :

1. Efektivitas Penjualan

a. Perusahaan mengalami peningkatan pertumbuhan penjualan setahun terakhir dari bulan ke bulan.

CCLI. Sangat Tidak Setuju

Sangat Setuju CCLII.

CCLIII. CCLIV.

CCLV. Bagaimana Anda mengetahui peningkatan volume penjualan, dari perusahaan setahun terakhir dari bulan ke bulan? CCLVI... ... CCLVII...

CCLVIII... CCLIX...

b. Perusahaan mengalami peningkatan volume penjualan setahun terakhir dari bulan ke bulan.

CCLX. Sangat Tidak Setuju

Sangat Setuju CCLXI.

CCLXII. CCLXIII.

CCLXIV. Bagaimana Anda mengetahui peningkatan

pertumbuhan penjualan dari perusahaan setahun terakhir dari bulan ke bulan?

CCLXV... ... CCLXVI.

c. Perusahaan mengalami peningkatan profitabilitas setahun terakhir dari bulan ke bulan.

CCLXVII. Sangat Tidak Setuju

Sangat Setuju CCLXVIII.

CCLXIX.

CCLXX.Bagaimana Anda mengetahui peningkatan profitabilitas dari perusahaan setahun terakhir dari bulan ke bulan?

CCLXXI... ...

CCLXXII... 2. Kinerja Tenaga Penjualan

a. Saya memenuhi target penjualan

CCLXXIII. Sangat Tidak Setuju

Sangat Setuju CCLXXIV.

CCLXXV. CCLXXVI.

CCLXXVII. Berapa kali anda mampu memenuhi target penjualan dalam setahun terakhir?

CCLXXVIII... ...

12345678910

12345678910

CCLXXIX...

b. Saya mampu menghasilkan tingkat penjualan yang tinggi

CCLXXX. Sangat Tidak Setuju

Sangat Setuju CCLXXXI.

CCLXXXII. CCLXXXIII.

CCLXXXIV. Berapa rata-rata penjualan yang Anda lakukan dalam sebulan?

CCLXXXV... ... CCLXXXVI...

c. Saya mampu menjual produk yang memiliki marjin keuntungan yang tinggi.

CCLXXXVII. Sangat Tidak Setuju

Sangat Setuju CCLXXXVIII.

CCLXXXIX. CCXC.

CCXCI. Berapa rata-rata produk yang memiliki marjin keuntungan tinggi yang dapat Anda jual dalam sebulan?

CCXCII... ...

CCXCIII...

CCXCIV...

3. Variabel Desain Wilayah Penjualan

a. Saya puas dengan potensi pasar di wilayah penjualan saya.

CCXCV. Sangat Tidak Puas

Sangat Puas CCXCVI.

CCXCVII. CCXCVIII.

CCXCIX. Dari mana Anda mengetahui potensi pasar di wilayah penjualan Anda?

12345678910

12345678910

CCC... ... CCCI...

CCCII.

b. Saya puas dengan ukuran geografis di wilayah saya.

CCCIII. Sangat Tidak Puas

Sangat Puas CCCIV.

CCCV.

CCCVI. Apa yang menyebabkan Anda puas dengan ukuran geografis wilayah penjualan Anda?

CCCVII... ... CCCVIII...

c. Saya puas dengan kesetaraan beban kerja di seluruh wilayah

CCCIX. Sangat Tidak Puas

Sangat Puas CCCX.

CCCXI. CCCXII.

CCCXIII. Bagaimana Anda mengetahui beban kerja di wilayah selain wilayah penjualan Anda?

CCCXIV... ... CCCXV.

d. Saya puas dengan desain keseluruhan di wilayah penjualan saya.

CCCXVI. Sangat Tidak Puas

Sangat Puas CCCXVII.

CCCXVIII. CCCXIX.

CCCXX. Apa faktor yang menyebabkan Anda puas/tidak puas dengan wilayah penjualan Anda?

12345678910

12345678910

CCCXXI... ... CCCXXII.

CCCXXIII. CCCXXIV. CCCXXV.

4. Sistem Kontrol Manajemen

a. Manajer selalu mengawasi pekerjaan Saya.

CCCXXVI. Tidak Selalu

Selalu CCCXXVII.

CCCXXVIII.

CCCXXIX.

CCCXXX. Bagaimana cara manajer mengawasi Anda?

CCCXXXI... ... CCCXXXII.

b. Manajer selalu mengarahkan Saya dalam melakukan pekerjaan.

CCCXXXIII. Tidak Selalu

Selalu CCCXXXIV.

CCCXXXV.

CCCXXXVI.

CCCXXXVII. Bagaimana manajer mengarahkan Anda dalam melakukan pekerjaan?

CCCXXXVIII... ... CCCXXXIX...

c. Manajer selalu mengevaluasi Saya.

CCCXL. Tidak Selalu

Selalu CCCXLI.

CCCXLII.

CCCXLIII. 12345678910

12345678910

CCCXLIV. Bagaimana cara manajer mengevaluasi Anda?

d. Manajer selalu memberikan reward/penghargaan ketika saya berprestasi

CCCLII. Tidak Selalu

Selalu CCCLIII.

CCCLIV. CCCLV.

CCCLVI. Bagaimana cara manajer memberikan reward kepada Anda ketika Anda berprestasi?

CCCLVII... ... CCCLVIII...

5. Kompetensi Tenaga Penjualan

a. Saya memahami spesifikasi produk yang saya jual.

CCCLIX. Sangat Tidak Setuju

Sangat Setuju CCCLX.

CCCLXI. CCCLXII.

CCCLXIII. Bagaimana cara Anda mengetahui spesifikasi produk yang Anda jua?

CCCLXIV... ... CCCLXV...

b. Saya mampu mempengaruhi orang lain untuk membeli produk perusahaan.

CCCLXVI. Sangat Tidak Setuju

CCCLXX. Bagaimana cara Anda mempengaruhi orang lain untuk membeli produk yang Anda tawarkan?

CCCLXXI... ... CCCLXXII.

CCCLXXIII.

c. Saya mampu melakukan presentasi penjualan

CCCLXXIV. Sangat Tidak Setuju

Sangat Setuju CCCLXXV.

CCCLXXVI. CCCLXXVII.

CCCLXXVIII. Bagaimana Anda dapat melakukan presentasi penjulan?

CCCLXXIX... ... CCCLXXX...

d. Saya mampu membantu pelanggan menyelesaikan masalah

CCCLXXXI. Sangat Tidak Setuju

Sangat Setuju CCCLXXXII.

CCCLXXXIII. CCCLXXXIV.

CCCLXXXV. Bagaimana cara Anda dalam mebantu pelanggan menyelesaikan masalah?

CCCLXXXVI... ...

CCCLXXXVII. CCCLXXXVIII. CCCLXXXIX.

12345678910