Pengaruh Struktur Kepemilikan, Faktor Fundamental Dan Teknikal Terhadap Struktur Modal Dan Nilai Perusahaan Jasa Perbankan

Oleh :

M. Syarief Maricar Dosen STIM Nitro Makassar

Abstract

The result shows that: (1) ownership structure, fundamental factor, and technical factor are positively and significantly influencing toward capital structure banking companies (2) ownership structure, fundamental structure and technical structure are positively and significantly influencing toward banking companies values (3) capital structure is negatively and significantly influencing towards banking companies values. The result supports the Theory of the Firm that explains about agent cost and ownership. The result also supports Agency Theory because at the banking companies separate between management and their owner. Financing banking companies in Indonesia is supporting Pecking Order Theory meanwhile that banking companies values based on

Trade-off Theory.

Key words: Ownership structure, fundamental factor, technical factor, capital

structure, and banking values

PENDAHULUAN

Bank merupakan suatu lembaga yang berfungsi sebagai lembaga intermediary

antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit). Dari fungsi yang ada ini dapat dikatakan bahwa dasar beroperasinya suatu bank adalah kepercayaan masyarakat terhadap perbankan.Oleh sebab itu untuk tetap menjaga kepercayaan tersebut maka manajemen perlu meningkatkan kinerjanya.

perlu dikaji pengaruhnya terhadap kinerja bank yang pada akhirnya akan ditunjukkan oleh nilai dari bank tersebut (value of the firm).

Pemisahan “Kepemilikan dari “Manajemen“ telah melahirkan gagasan yang disebut Agency Problem (Jensen dan Meckling, 1976). Dengan adanya pemisahan itu biasanya akan terjadi konflik kepentingan para pemilik dengan manajemen. Konflik itu diharapkan menjadi daya kreatif, karena dapat merupakan mekanisme perimbangan kekuasaan.Dari sisi pemilik, masalah agency berisi perihal bagaimana menjamin agar manajemen selalu bertindak menurut kepentingan para pemilik. Konflik keagenan yang terjadi antara pemegang saham dengan manajemen menimbulkan biaya keagenan ekuitas (equity agency cost).

Struktur kepemilikan perusahaan berbeda diantara negara yang satu dengan Negara yang lainnya. La Porta dkk, (1999) menemukan bukti bahwa kepemilikan yang menyebar hanya terjadi pada negara yang perlindungan legal yang sangat baik terhadap pemilik. Pada negara yang mempunyai perlindungan hukum yang buruk, kepemilikan hanya sedikit menyebar, bahkan kepemilikan perusahaan banyak dikendalikan oleh keluarga atau negara.

Peran struktur kepemilikan yang demikian penting dalam menentukan penggunaan sumber dana merupakan faktor yang harus dipertimbangkan selain faktor keuangan fundamental (interen) perusahaan dan faktor teknikal (eksteren), sehingga kebijakan perusahaan untuk mengelola struktur modal yang dapat meningkatkan nilai perusahaan, yang tercermin pada harga saham tidak terlepas dari persepsi investor terhadap saham perusahaan, Teori struktur modal, pecking order theory

mempertimbangkan persepsi investor dalam menentukan sumber dana yang digunakan perusahaan. Kebijaksanaan perusahaan untuk melakukan keputusan pendanaan yang menyangkut bagaimana memperoleh dana untuk membiayai investasi dan bagaimana menentukan komposisi sumber dana yang optimal bagi perusahaan serta apakah perusahaan sebaiknya menggunakan modal sendiri atau modal asing dalam mencapai optimalisasi komposisi modal. Penelitian yang dilakukan oleh Modigliani dan Miller (1958) menyatakan, bahwa pada asumsi pasar modal yang sempurna, struktur modal tidak mempengaruhi nilai saham suatu perusahaan. Penelitian tersebut dilanjutkan oleh Modigliani dan Miller (1963) dalam Brigham dan Daves,( 2004) dengan memasukkan unsur pajak dalam perhitungannya. Hasilnya menunjukkan bahwa pemanfaatan utang lebih menguntungkan karena biaya utang lebih kecil dari biaya saham dan terdapat manfaat pajak dari penggunaan utang, tetapi perusahaan harus memperhatikan bahwa pendanaan perusahaan yang didanai dari utang dalam jumlah yang besar akan mendorong ketidak mampuan arus kas untuk menutupi kewajiban perusahaan tersebut. Ini juga dikenal sebagai Trade-off Theory yang menyatakan bahwa pemanfaatan utang akan menghasilkan pemanfaatan pajak, namun disisi lain akan menimbulkan kesulitan keuangan (financial distress).

Masalah struktur modal berkaitan dengan keputusan pendanaan yang Fundamentals of financial management, Forth edition, USA. South Western-Thomson Learning dilakukan perusahaan. Beberapa konsep struktur modal yang dikemukakan oleh para ahli adalah antara lain pendekatan tradisional, pendekatan laba operasi, teori

pandangan tradisional akan lebih berhati-hati dalam melakukan keputusan pendanaan. Kesalahan dalam pembuatan keputusan pendanaan akan memiliki implikasi pada menurunnya nilai perusahaan yang berarti menurunnya kemakmuran para pemegang saham.

Struktur modal perusahaan juga diprediksi dipengaruhi oleh faktor fundamental dan faktor teknikal perusahaan. Variabel-variabel ini telah digunakan oleh Mukerjee (1997) untuk mengukur pengaruhnya terhadap stock return. Manajemen akan semakin berhati-hati dalam melakukan peminjaman, sebab jumlah utang yang terlalu tinggi akan menimbulkan risiko financial distress sehingga nilai perusahaan akan menurun. Jumlah utang yang melewati titik optimalnya akan membuat penghematan pajak dari penggunaan utang lebih rendah dari pada nilai sekarang dari financial distress dan agency cost (model trade off).

Ebru Caglayan dan Nazan Sak (2010) meneliti tentang faktor penentu stuktur modal yang berhubungan dengan bank-bank di Turki, dengan tujuan penelitian mereka adalah untuk mempelajari hubungan antara leverage dan faktor penentu struktur modal dan mengeksplorasi apakah teori utama pembiayaan bank (trade-off theory, pecking order theory dan agency theory) dapat menjelaskan struktur modal pada bank di Turki dari tahun 2002 hingga tahun 2007.. Dari data Indonesia Capital Market Directory 2010 dapat diketahui bahwa rata-rata total debt to total assets pada 16 bank yang terdaftar di Bursa Efek Indonesia adalah 89 %, ini menunjukkan bahwa struktur utang di bank jauh lebih besar dibandingkan dengan struktur utang di perusahaan non keuangan dan nampak bahwa utang jangka pendek lebih besar dari utang jangka panjang yaitu sebesar 90 % dari total debt. Modal sendiri (equity) perusahaan dibanding total assets hanya sebesar 11 %. Hal ini pula dapat memberikan gambaran pada kita bahwa betapa besar resiko yang diemban oleh lembaga perbankan didalam menjalankan usahanya, dimana usaha utamanya adalah menyalurkan kredit pada nasabah yang membutuhkan.

Industri perbankan dianggap sebagai suatu industri yang memerlukan perhatian khusus karena sifatnya yang mudah dipengaruhi faktor-faktor diluar dari perbankan dan merupakan bagian integral dari suatu system pembayaran. Oleh karena itu dalam menjalankan kegiatannya indusri perbankan sangat diproteksi oleh sejumlah undang-undang dan peraturan yang dikeluarkan oleh otoritas moneter.

Pengaruh struktur kepemilikan terhadap struktur modal beserta variabel-variabel yang menjadi determinannya juga memberi dampak pada nilai perusahaan. Chen (2002) menemukan bahwa tidak ada pengaruh yang signifikan dari struktur modal terhadap nilai perusahaan.Akan tetapi penelitian dari Fernandes (2001), Chatchoth (2002) dan Antoniou (2002) menemukan sebaliknya yaitu bahwa struktur modal optimal berpengaruh secara signifikan terhadap nilai perusahaan. Pada penelitian di pasar modal juga memberikan hasil yang sama.

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah struktur kepemilikan berpengaruh terhadap struktur modal perusahaan jasa perbankan?

3. Apakah faktor teknikal berpengaruh terhadap struktur modal perusahaan jasa perbankan?

4. Apakah struktur kepemilikan yang berpengaruh terhadap nilai perusahaan jasa perbankan?

5. Apakah faktor fundamental berpengaruh terhadap nilai perusahaan jasa perbankan?

6. Apakah faktor teknikal berpengaruh terhadap nilai perusahaan jasa perbankan? 7. Apakah struktur modal berpengaruh terhadap nilai perusahaan jasa perbankan?

Tujuan Penelitian berdasarkan rumusan masalah di atas adalah;

1. Menguji pengaruh struktur kepemilikan terhadap struktur modal perusahaan jasa perbankan

2. Menguji pengaruh faktor fundamental terhadap struktur modal perusahaan jasa perbankan

3. Menguji faktor teknikal terhadap struktur modal perusahaan jasa perbankan. 4. Menguji pengaruh struktur kepemilikan terhadap nilai perusahaan jasa perbankan 5. Menguji pengaruh faktor fundamental yang terhadap nilai perusahaan jasa

perbankan.

6. Menguji pengaruh faktor teknikal terhadap nilai perusahaan jasa perbankan. 7. Menguji pengaruh struktur modal terhadap nilai perusahaan jasa perbankan.

TINJAUAN PUSTAKA

1. Struktur Kepemilikan

Struktur kepemilikan telah menjadi topik utama dari teori perusahaan modern sejak pertama kali dipresentasikan oleh Barle & Means (1932), dan kemudiandikembangkan lebih lanjut oleh Jensen & Meckling (1976).Menurut Ismail (2007) konsep struktur kepemilikan digunakan untuk menunjukkan bahwa variable-variabel yang penting didalam struktur modal tidak hanya ditentukan oleh jumlah utang dan ekuiti tetapi juga oleh struktur kepemilikan. (Jensen & Meckling,1976). Kepemilikan institusional dapat mempengaruhi struktur modal dalam pemenuhan kebutuhan dana, baik yang berasal dari penggunaan utang atau ekuiti. Jika pendanaan diperoleh melalui utang, maka berarti rasio utang terhadap ekuiti (debt to equity ratio) akan meningkat sehingga pada akhirnya akan meningkatkan resiko perusahaan.

Berkenaan dengan struktur kepemilikan ada dua aspek struktur kepemilikan perusahaan, yaitu aspek komposisi dan aspek penyebaran.Aspek komposisi (identitas) menjelaskan siapa saja yang menjadi pemegang saham, baik sebagai individu maupun institusi. Aspek penyebaran menjelaskan pola distribusi saham diantara para pemegang saham.. Dalam suatu perusahaan apakah itu perusahaan jasa perbankan maupun perusahaan non-bank memiliki perbedaan karakteristik kepemilikan dalam perusahaannya yang dapat dibagi menjadi dua bagian yaitu:

a. Kepemilikan menyebar (dispersed ownership)

perusahaan yang kepemilikannya lebih terkonsentrasi.Kepemilikan dikatakan menyebar apabila kepemilikan secara relative lebih merata ke public, dimana tidak ada yang memiliki saham dalam jumlah yang sangat besar dibandingkan dengan yang lainnya. b. Kepemilikan terkonsentrasi (concentrated ownership)

Saham perusahaan dimiliki oleh sebagian kecil individu atau kelompok, sehingga pemegang saham tersebut memiliki jumlah saham yang relative dominan dibandingkan dengan lainnya, Dalam type kepemilikan seperti ini timbul dua kelompok pemegang saham yaitu controlling interest dan minority interest (shareholder).Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan.

2. Faktor Fundamental dan Faktor Teknikal

Faktor fundamental (interen) merupakan sekumpulan variabel yang dapat dikendalikan oleh perusahaan (Sujoko 2007).Variabel-struktur aktiva dan lain-lain variabelyang dapat dikendalikan.Faktor teknikal (eksteren) merupakan pengelompokan dari variabel-variabel yang tidak dapat dikendalikan oleh perusahaan (Sujoko: 2007). Beberapa variabelyang termasuk dalam faktor eksteren ini seperti tingkat suku bunga, inflasi, pertunbuhan pasar dan lain-lain.

3.Teori Struktur Modal

Struktur modal menurut Weston dan Copeland (1986) adalah sumber pembiayaan perusahaan yang bersifat permanen yang terdiri dari utang jangka panjang, saham preferen dan ekuitas pemegang saham.Sedangkan ekuitas pemegang saham meliputi nilai buku saham biasa, agio-disagio saham biasa dan akumulasi laba ditahan.Masing-masing sumber pembiayaan tersebut telah menawarkan berbagai kelebihan dan kekurangan sehubungan dengan fleksibilitas penggunaannya bagi pembiayaan investasi.Sedangkan struktur modal menurut Megginson (1997) adalah bauran relative dari sekuritas utang dan ekuitas dalam struktur keuangan jangka panjang suatu perusahaan. Menurut Homaifar (1994), struktur modal adalah pendanaan perusahaan dari utang, saham preferen, saham biasa dan laba ditahan yang tercermin dalam laporan keuangan perusahaan pada akhir tahun.

Menurut Brigham & Houston (2004) struktur modal merupakan kombinasi utang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Ada tiga ukuran leverage sebagai proxy dari struktur modal yaitu rasio total debt to total asset, rasio long-term debt to total asset dan short-long-term debt to total asset.

Teori-teori yang berubungan dengan struktur modal adalah trade-off theory, pecking order theory, agency theory, asymmetric information theory.

4.Faktor yang Mempengaruhi Struktur Modal

5. Nilai Perusahaan (Firm Value)

Tujuan utama perusahaan dalam pespektif manajemen keuangan adalah memaksimumkan kemakmuran pemilik perusahaan (pemegang saham) yang ditunjukkan oleh meningkatnya nilai perusahaan yang tercermin dari harga saham perusahaan (Husnan & Pudjiastuti, 1996).Harga saham suatu perusahaan juga merupakan refleksi keberhasilan dari keputusan-keputusan strategis keuangan (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) yang dibuat oleh manajemen perusahaan. Keberhasilan dari keputusan-keputusan keuangan yang dibuat oleh manajemen perusahaan dinilai berdasarkan dampak yang ditimbulkannya terhadap harga saham. Nilai perusahaan selain dapat diukur dengan menggunakan harga saham juga dapat menggunakan rasio-rasio yang meliputi rasio harga pasar per lembar saham dengan laba per lembar saham (price earning ratio), rasio harga per lembar saham dengan nilai buku (price to book value ratio) dan rasio pertumbuhan harga saham (Stock Price).

Kerangka Konseptual Dan Hipotesis

Secara teoritis, pembiayaan perusahaan dihadapkan oleh berbagai macam pertimbangan. Salah satu teori yang mendasari keputusan pendanaan perusahaan adalah pecking order theory, Myers (1984) yang mengemukakan adanya kecenderungan perusahaan untuk menentukan pemilihan sumber pendanaan atas dasar hirarki risiko (pecking order theory). Pecking order theory adalah salah satu teori yang mendasarkan pada asimetri informasi. Asimetri informasi akan mempengaruhi struktur modal perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar. Myers dan Majluf (1984) menunjukkan bahwa dengan adanya asimetri informasi, investor biasanya akan menginterpretasikan sebagai berita buruk apabila perusahaan mendanai investasinya berdasarkan suatu urutan resiko. Bayless dan Diltz (1994) mengemukakan bahwa pecking order cenderung akan memilih internal fund, riskless debt, risky debt dan equity. Myers dan Majluf (1984), dan Myers (1984) mengacu terhadap masalah ini sebagai pecking order

hypotesis yang menyatakan bahwa perusahaan cenderung mempergunakan internal

equity terlebih dahulu dan apabila memerlukan external finance, maka perusahaan akan mengeluarkan debt sebelum menggunakan external equity.

sekarang dari penghematan pajak lebih rendah dari nilai sekarang dari financial distress

dan agency cost. Struktur modal juga dipengaruhi oleh faktor fundamental (interen) dan faktor teknikal (eksteren) perusahaan jasa perbankan, dan struktur modal berpengaruh terhadap nilai perusahaan.

Variabel faktor fundamental sebagai determinan penentu struktur modal dan nilai perusahan terdiri dari ukuran perusahaan, profitabilitas, pembayaran pajak, likuiditas, resiko kredit, efisiensi dan pertumbuhan laba bersih. Profitabilitas perusahaan akan meningkat apabila kegiatan usaha ditingkatkan dan tentu membutuhkan tambahan modal. Modal perusahaan jasa bank yang terbesar adalah utang, sehingga dengan peningkatan utang diharapkan profitabilitas akan meningkat dan ini berhubungan dengan Trade-of ftheory. Sedangkan variabel faktor teknikal yang mempengaruhi struktur modal dan nilai perusahaan adalah tingkat suku bunga sertifikat bank Indonesia, fluktuasi nilai tukar mata uang, inflasi, pertumbuhan ekonomi dan keadaan pasar modal. Tingkat suku bunga SBI yang tinggi mempunyai kecenderungan untuk bank memberikan tingkat bunga yang tinggi pada deposit hingga DPK dapat meningkat, begitu pula bunga pinjaman akan meningkat sehingga selisih berupa spread akan diperoleh perusahaan jasa perbankan dan hal ini berhubungan dengan Trade-off theory

Hipotesis

Berdasarkan kerangka konseptual yang telah diuraikan pada bagian sebelumnya, maka dapat diajukan hipotesis sebagai berikut:

1. Struktur Kepemilikan berpengaruh signifikan terhadap Struktur Modal. 2. Faktor Fundamental berpengaruh signifikan terhadap Struktur Modal. 3. Faktor Teknikal berpengaruh signifikan terhadap Struktur Modal.

4. Struktur Kepemilikan berpengaruh signifikan terhadap Nilai Perusahaan. 5. Faktor Fundamental berpengaruh signifikan terhadap Nilai Perusahaan. 6. Faktor Teknikal berpengaruh signifikan terhadap Nilai Perusahaan. 7. Struktur Modal berpengaruh signifikan terhadap Nilai Perusahaan.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif yang bermaksud

memberikan penjelasan dan menguraikan hubungan kausalitas antar variabel melalui pengujian hipotesis.

Waktu dan Lokasi Penelitian

Waktu penelitian yang digunakan adalah selama tiga bulan yaitu dari bulan Mei hingga bulan Juli 2011, dengan lokasi penelitian di Kota Makassar dan akses data melalui Pusat Informasi Pasar Modal (PIPM) cabang Makassar dan melalui Website Bank Indonesia.

Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu data yang telah diolah sedemikian rupa melalui Pusat Informasi Pasar Modal dan telah tersedia dalam buku

dari laporan keuangan setiap bank yang telah terdaftar di Bursa Efek Indonesia dan menjadi sampel dari penelitian ini.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Teknik ini digunakan untuk memperoleh data mengenai:

1. Laporan keuangan dari 16 Bank Komersial yang terdaftar di Bursa Efek Indonesia. 2. Harga saham.

3. Nilai tukar US dolar terhadap rupiah.

4. Tingkat suku bunga sertifikat Bank Indonesia. 5. Produk Domestik Bruto.

6. Inflasi

7. Indeks Harga Saham Gabungan.

Populasi dan Sampel

Populasi penelitian ini adalah perusahaan jasa perbankan yang go public dan terdaftar pada BEI sesuai dengan ICMD 2004-2010. Pemilihan sampel dilakukan berdasarkan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian ini yaitu 16 perusahaan jasa perbankan dengan menggunakan kriteria yang ditetapkan untuk mendapatkan sampel tersebut yaitu: 1. Perusahaan jasa perbankan yang telah terdaftar di Bursa Efek Indonesia sebelum

tahun 2003 hingga tahun 2009 dan selama periode penelitian tidak merugi.

2. Perusahaan jasa perbankan yang mempunyai laporan keuangan tahunan yang berakhir pada 31 Desember setiap tahunnya.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah persamaan struktural atau Structural Equation Modelling untuk mengetahui Pengruh kausal antar variabel laten yang terdapat pada persamaan struktural. Alat analisis yang digunakan adalah dengan bantuan program AMOS ver. 18.

HASIL PENELITIAN DAN PEMBAHASAN

1. Pengaruh Fungsional Struktur Kepemilikan, Faktor Fundamental, Faktor Teknikal, Struktur Modal dan Nilai Perusahaan

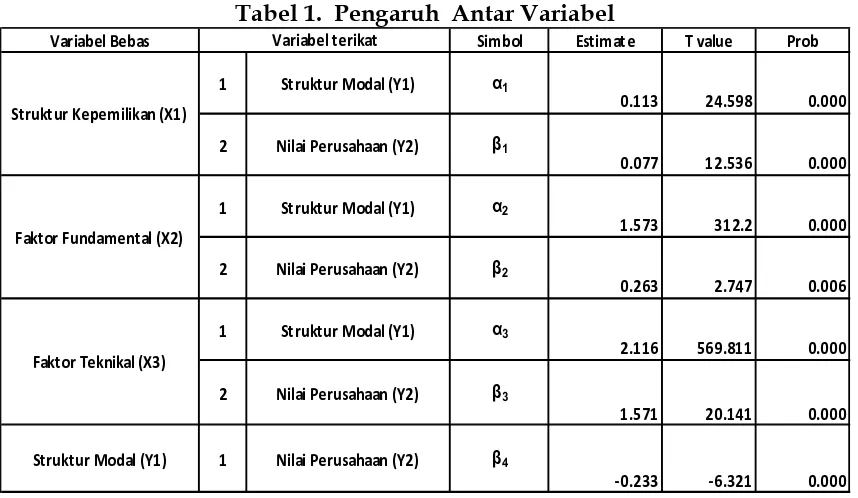

Tabel 1. Pengaruh Antar Variabel

Variabel Bebas Simbol Estimate T value Prob

1 Struktur Modal (Y1) α1

0.113 24.598 0.000

2 Nilai Perusahaan (Y2) β1

0.077 12.536 0.000

1 Struktur Modal (Y1) α2

1.573 312.2 0.000

2 Nilai Perusahaan (Y2) β2

0.263 2.747 0.006

1 Struktur Modal (Y1) α3

2.116 569.811 0.000

2 Nilai Perusahaan (Y2) β3

1.571 20.141 0.000

Struktur Modal (Y1) 1 Nilai Perusahaan (Y2) β4

-0.233 -6.321 0.000 Variabel terikat

Struktur Kepemilikan (X1)

Faktor Fundamental (X2)

Faktor Teknikal (X3)

Sumber : Output Lampiran

a. Pengaruh Struktur Kepemilikan terhadap Struktur Modal

Koefisien pengaruh variabel struktur kepemilikan (X1) terhadap struktur modal (Y1) sebesar 0.113 dengan nilai t sebesar 24.598 pada taraf signifikansi 0.00.Koefisien tersebut menunjukkan bahwa variabel struktur kepemilikan (X1) berpengaruh positif terhadap struktur modal (Y1). Ini berarti bahwa peningkatan struktur kepemilikan saham (X1), akan diikuti dengan peningkatan struktur modal (Y1) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya struktur modal (Y1) dianggap konstan. b. Pengaruh Faktor Fundamental terhadap Stuktur Modal

Koefisien pengaruh variabel faktor fundamental (X2) terhadap struktur modal (Y1) sebesar 1.573 dengan nilai t sebesar 312.2 pada taraf signifikansi 0.00. Koefisien tersebut menunjukkan bahwa variabel faktor fundamental (X2) berpengaruh positif terhadap struktur modal (Y1). Ini berarti bahwa perbaikan faktor fundamental (X2) perusahaan, akan diikuti dengan peningkatan struktur modal (Y1) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya struktur modal (Y1) dianggap konstan. c. Pengaruh Faktor Teknikal terhadap Stuktur Modal

Koefisien pengaruh variabel faktor teknikal (X3) terhadapstruktur modal (Y1) sebesar 2.116 dengan nilai t sebesar 569.811 pada taraf signifikansi 0.00. Koefisien tersebut menunjukkan bahwa variabel faktor teknikal (X3) berpengaruh positif terhadap struktur modal (Y1). Ini berarti bahwa perbaikan faktor teknikal (X3) perusahaan, akan diikuti dengan peningkatan struktur modal (Y1) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya struktur modal (Y1) dianggap konstan.

d. Pengaruh Struktur Kepemilikan terhadap Nilai Perusahaan

kepemilikan (X1) berpengaruh positif terhadap nilai perusahaan (Y1). Ini berarti bahwa peningkatan struktur kepemilikan saham (X1), akan diikuti dengan peningkatan nilai perusahaan (Y2) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya nilai perusahaan (Y2) dianggap konstan.

e. Pengaruh Faktor Fundamental terhadap Nilai Perusahaan

Koefisien pengaruh variabel faktor fundamental (X2)terhadap nilai perusahaan (Y2) sebesar 0.263 dengan nilai t sebesar 2.747 pada taraf signifikansi 0.06. Koefisien tersebut menunjukkan bahwa variabel faktor fundamental (X2) berpengaruh positif terhadap nilai perusahaan (Y1). Ini berarti bahwa perbaikan faktor fundamental (X2) perusahaan, akan diikuti dengan peningkatan nilai perusahaan (Y2) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya nilai perusahaan (Y2) dianggap konstan.

f. Pengaruh Faktor Teknikal terhadap Nilai Perusahaan

Koefisien pengaruh variabel faktor teknikal (X3) terhadap nilai perusahaan (Y2) sebesar 1.571 dengan nilai t sebesar 20.141 pada taraf signifikansi 0.00.Koefisien tersebut menunjukkan bahwa variabel faktor teknikal (X3) berpengaruh positif terhadap nilai perusahaan (Y1). Ini berarti bahwa perbaikan faktor teknikal (X3) perusahaan, akan diikuti dengan peningkatan nilai perusahaan (Y2) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya nilai perusahaan (Y2) dianggap konstan.

g. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Koefisien pengaruh variabel struktur modal (Y1) terhadap nilai perusahaan (Y2) sebesar -0.233 dengan nilai t sebesar -6.321 pada taraf signifikansi 0.00.Koefisien tersebut menunjukkan bahwa variabel struktur modal (Y1) berpengaruh negatif terhadap nilai perusahaan (Y1). Ini berarti bahwa saat terjadi peningkatan struktur modal (Y1) perusahaan, akan diikuti dengan penurunan nilai perusahaan (Y2) dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya nilai perusahaan (Y2) dianggap konstan. 2. Hubungan simultan antara Struktur kepemilikan, Faktor Fundamental dan Faktor

Teknikal Terhadap Struktur Modal serta Nilai Perusahaan

Pengaruh langsung (direct effect) merupakan pengaruh dari satu variabel bebas ke satu variabel tidak bebas, atau dalam model path digambarkan dengan satu anak panah. Sedangkan jalur tidak langsung melalui satu variabel interverning atau variabel antara. Variabel interverning atau dalam terminology disebut variabel control yaitu variabel yang memiliki kemampuan untuk merubah arah, koefisien maupun tingkat signifikan dari suatu pengaruh atau hubungan ketika ada satu atau lebih variabel yang dimasukkan dalam model.

Untuk mengetahui suatu hubungan secara langsung adalah berpengaruh signifikan, dapat dilihat pada nilai t value ataupun pada nilai probabilita alfanya sebagaimana ditampilkan Tabel 1 di atas.

Analisis Inferensial Melalui SEM

Secara lengkap hubungan antar variabel beserta analisis inferensial ditampilkan pada tabel 2.berikut.

Variabel Bebas Variabel terikat langsung Tak langsung Total

Struktur Moda l (Y1) 0.113 xx xx

Ni l a i Pe rus a ha a n (Y2) 0.077 -0.0263 -0.259

Struktur Moda l (Y1) 1.573 xx xx

Ni l a i Pe rus a ha a n (Y2) 0.263 -0.366 -0.599

Struktur Moda l (Y1) 2.116 xx xx

Ni l a i Pe rus a ha a n (Y2) 1.571 -0.493 -0.726

Struktur Modal (Y1) Ni l a i Pe rus a ha a n (Y2) -0.233 xx xx

Struktur Kepemilikan (X1)

Faktor Fundamental (X2)

Faktor Teknikal (X3)

Sumber : output lampiran

Berdasarkan tabel 2 di atas, dapat dijelaskan sebagai berikut :

1. Variabel dominan berpengaruh terhadap struktur modal adalah faktor teknikal dengan nilai koefisien sebesar 2.116.

2. Variabel dominan berpengaruh terhadap nilai perusahaan adalah teknikal dengan nilai koefisien sebesar 1.571.

3. Secara menyeluruh, dari ke tiga variabel eksogen yang memberikan dampak besar adalah pengaruh dari faktor teknikal yang dapat dilihat dari total pengaruh yang dihasilkan adalah sebesar -0.726.

Berdasarkan analisis dari hasil penelitian dan kerangka teoritis serta data empiris maka pada pembahasan ini akan diberikan penalaran mengenai makna dari analisis hasil penelitian tentang pengaruh struktur kepemilikan, faktor fundamental dan faktor teknikal terhadap struktur modal dan nilai perusahaan jasa perbankan.

a. Pengaruh Struktur Kepemilikan Terhadap Struktur Modal Perusahaan Jasa Perbankan

Variabel struktur kepemilikan mempunyai pengaruh positif dan signifikan terhadap struktur modal. Hasil ini sesuai dengan prediksi hipotesis (H1), sehingga hipotesis diterima. Hal ini dapat memberikan gambaran bahwa variabel kepemilikan yang indikatornya merupakan komposisi kepemilikan institusi dari total saham yang beredar mempunyai kecenderungan semakin tinggi kepemilikan institusi pada perusahaan jasa perbankan akan meningkatkan jumlah rasio utang dan sebaliknya. Jadi hasil penelitian ini sesuai dengan Theory of the Firm yang dikemukakan oleh Jensen and Meckling (1976) yang menjelaskan bahwa komposisi saham institusi akan berpengaruh terhadap struktur modal.

b. Pengaruh Faktor Fundamental terhadap Struktur Modal Perusahaan Jasa Perbankan

Variabel faktor fundamental mempunyai pengaruh positif dan signifikan terhadap struktur modal. Hasil ini sesuai dengan prediksi hipotesis (H2), sehingga hipotesis ini diterima.Variabel faktor fundamental yang indikatornya terdiri dari ukuran perusahaan, profitabilitas, pertumbuhan perusahaan, efisiensi, pembayaran pajak, likuiditas dan risiko kredit. Dari tujuh indikator tersebut setelah melalui analisis, menunjukkan bahwa nilai estimate dari indikator variabel faktor fundamental ukuran perusahaan jasa perbankan sebesar 1,00, profitabilitas sebesar 0,287 pertumbuhan perusahaan sebesar 0.290, efisiensi sebesar 0.258, pembayaran pajak sebesar 0,481 likuiditas sebesar 0.335 dan risiko kredit sebesar 1.372, yang memberikan indikasi bahwa indikator risiko kredit yang dominan dan signifikan membentuk pengaruh pada variabel faktor fundamental.

Dari hasil penelitian ini menunjukkan bahwa apabila terjadi perbaikan pada risiko kredit yang diukur melalui rasio non performing loan sehingga berada dalam aturan standar Bank Indonesia yaitu maksimal 5% maka kualitas kredit dari perusahaan jasa perbankan dianggap baik. Ini berarti pengelolaan atau manajemen kredit dari perusahaan perbankan akan lebih dipercaya oleh publik sehingga mereka tidak segan untuk meningkatkan simpanannya melalui dana pihak ketiga pada perusahaan jasa perbankan.

Temuan ini berarti semakin besar perusahaan industri jasa perbankan di Indonesia mempunyai kebijakan struktur modal dengan proporsi utang yang lebih besar. Kebijakan ini menunjukkan bahwa semakin besar kepercayaan masyarakat pada perusahaan jasa perbankan sebagai akibat dari jaminan pemerintah terhadap setiap deposit (simpanan) masyarakat.

Temuan penelitian menunjukkan bahwa pola pendanaan pada perusahaan di Indonesia cenderung mengikuti pecking order theory. Teori ini berdasar pada asymmetric information yang menjelaskan bahwa kalau dibiayai dari emisi saham baru (right issue)

maka akan menimbulkan reaksi negatif atau kabar buruk bagi perusahaan jasa perbankan yang akan dapat menyebabkan laba per lembar saham akan menurun karena jumlah saham yang beredar akan semakin banyak. Hasil penelitian ini bertentangan dengan penelitian Sudarma (2004) yang mengemukakan bahwa pengaruh faktor intern (fundamental) perusahaan berpengaruh negative dan non signifikan terhadap struktur modal dengan menggunakan indikator risiko keuangan, ukuran perusahaan, pertumbuhan perusahaan, keunikan pembayaran deviden dan penghematan pajak. Hal ini dapat terjadi karena spesifikasi perusahaan yang berbeda.

c. Pengaruh Faktor Teknikal terhadap Struktur Modal Perusahaan Jasa Perbankan Variabel faktor teknikal berpengaruh positif dan signifikan terhadap struktur modal.Hasil penelitian ini sesuai dengan prediksi hipotesis (H3).

Hasil penelitian ini menunjukkan bahwa perusahaan jasa perbankan di Indonesia dalam menentukan sumber pembiayaan dari utang dalam struktur modal mempertimbangkan pengaruh faktor teknikal perusahaan jasa perbankan.

menaikkan sumber pendanaan dari debt. Apabila Tingkat Suku Bunga SBI meningkat, maka kecenderungan perusahaan jasa perbankan akan menaikkan suku bunga tabungan ,deposito dan giro sehingga masyarakat akan berusaha meningkatkan dana pihak ketiga (DPK), yang menyebabkan struktur modal dari utang perusahaan jasa perbankan meningkat. Akan tetapi sebaliknya apabila Tingkat suku Bunga Sertifikat Bank Indonesia menurun, maka cenderung perusahaan jasa perbankan akan menurunkan tingkat suku bunga dari produk perbankan berupa giro, deposito dan tabungan sehingga pandangan masyarakat akan berubah untuk menginvestasikan dananya ke sektor lain. Jadi Tingkat Suku Bunga SBI menjadi trade-off antara debt dan equity.Perlu juga diketahui terjadinya perbaikan pada Tingkat Suku Bunga SBI ini tidak secara otomatis diikuti oleh pebaikan tingkat suku bunga DPK.Temuan ini juga mendukung Trade-off theory karena dengan tingkat suku bunga SBI ini maka bank dapat mengatur tingkat bunga untuk simpanan dan pinjaman/kredit.

d. Pengaruh Struktur Kepemilikan terhadap Nilai perusahaan Jasa Perbankan Pengaruh struktur kepemilikan terhadap nilai perusahaan jasa perbankan adalah positif dan signifikan terhadap nilai perusahaan jasa perbankan.Ini menunjukkan bahwa untuk meningkatkan nilai perusahaan jasa perbankan maka dibutuhkan peningkatan jumlah struktur kepemilikan.Struktur kepemilikan yang meningkat menunjukkan pada publik bahwa modal perusahaan jasa perbankan menjadi lebih besar. Dengan demikian kemampuan perusahaan jasa perbankan akan lebih meningkat, dengan satu harapan bahwa kepemilikan publik bisa lebih meningkat. Dengan meningkatnya komposisi kepemilikan publik akan berpengaruh pada naiknya nilai perusahaan karena kepemilikan akan lebih menyebar yang dapat membawa dampak bagi investor untuk memiliki saham perusahaan jasa perbankan tersebut sehingga kepemilikan publik akan meningkat dan membawa dampak pada kenaikan harga saham atau naiknya nilai perusahaan jasa perbankan. Hal ini memberikan indikasi bahwa perusahaan publik di Indonesia perlu memperbesar komposisi kepemilikan publik agar struktur kepemilikan lebih menyebar, sehingga perusahaan jasa perbankan di Indonesia tidak dikendalikan oleh keluarga atau kelompok tertentu saja.

perbankan di Turki dan menemukan bahwa Kepemilikan institusi tidak berpengaruh terhadap nilai perusahaan perbankan di Turki.

e. Pengaruh Faktor Fundamental terhadap Nilai Perusahaan Jasa Perbankan

Variabel faktor fundamental berpengaruh positif dan signifikan terhadap nilai perusahaan.Hal ini menunjukkan bahwa variabel faktor fundamental berpengaruh positif dan signifikan terhadap nilai perusahaan jasa perbankan. Ini berarti bahwa apabila terjadi perbaikan pada faktor fundamental perusahaan jasa perbankan maka akan diikuti dengan peningkatan pada nilai perusahaan. Selanjutnya hasil analisis ini menunjukkan bahwa untuk meningkatkan nilai perusahaan jasa perbankan maka dibutuhkan perbaikan pada faktor- faktor fundamental kearah yang lebih baik.

Temuan ini sejalan dengan hasil penelitian Sudarma (2004) yang mengemukakan bahwa faktor intern berpengaruh signifikan terhadap nilai perusahaan.Hasil ini menunjukkan bahwa varabel faktor intern perusahaan menjadi penentu nilai perusahaan.Temuan ini mendukung asymmetry information dan signaling theory.

f. Pengaruh Faktor Teknikal terhadap Nilai Perusahaan jasa perbankan

Variabel faktor teknikal berpengaruh positif dan signifikan terhadap nilai perusahaan jasa perbankan.Hal ini menunjukkan bahwa variabel faktor teknikal berpengaruh positif dan signifikan terhadap nilai perusahaan jasa perbankan. Ini berarti bahwa perbaikan pada faktor teknikal perusahaan jasa perbankan akan diikuti dengan peningkatan nilai perusahaan dengan asumsi faktor-faktor lain yang mempengaruhi besar kecilnya nilai perusahaan jasa perbankan dianggap konstan.

Dengan demikian implikasi dari hasil analisis tersebut adalah untuk meningkatkan nilai perusahaan jasa perbankan maka dibutuhkan perbaikan pada faktor teknikal kearah yang lebih baik. Variabel faktor teknikal merupakan faktor yang tidak bisa dikendalikan oleh manajemen perusahaan jasa perbankan, akan tetapi dapat mempengaruhi kinerja perusahaan jasa perbankan. Temuan penelitian ini dapat memberikan penjelasan bahwa faktor teknikal dapat menjadi pertimbangan investor publik dalam membeli saham perusahaan perbankan di Indonesia yang dapat mengakibatkan nilai perusahaan akan meningkat.. Jadi hasil penelitian ii mendukung

Balancing theory/trade-off .

g. Pengaruh Struktur Modal terhadap Nilai Perusahaan Jasa Perbankan

mengakibatkan penurunan nilai perusahaan. Ini berarti bahwa keuntungan dari penghematan pajak tidak sebanding dengan besarnya biaya distress dan biaya agen sesuai dengan trade off theory.

Temuan ini sesuai dengan hasil dari penelitian Iturriaga & Santz (2001) dalam Ismail (2007),akan tetapi dengan koefisien arah yang berbeda menunjukkan bukti bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Makna dari temuannya adalah peningkatan pada penggunaan utang dalam struktur modal akan meningkatkan nilai perusahaan pada perusahaan manufaktur di Indonesia, karena dapat memberikan manfaat berupa penghematan pajak dari pembayaran bunga.

Dalam penelitian ini pula nampak bahwa dengan pendanaan dari utang (debt) yang optimal ini berdampak pada profitabilitas yang diukur dengan rasio Net Interest Margin (NIM) dengan capaian yang masih dibawah rata-rata.Hal ini juga terkait dengan risiko kredit yang diukur dengan Non Performing Loan (NPL) masih di atas rasio rata-rata yang lebih tinggi dari standar yang ditentukan oleh Bank Indonesia, walaupun dalam dua tahun terakhir ini sudah sesuai dengan persyaratan Bank Indonesia.

PENUTUP

Kesimpulan

Berdasarkan hasil analisis dan pembahasan maka dapat dikemukakan beberapa simpulan sebagai berikut:

1. Variabel struktur kepemilikan berpengaruh signifikan terhadap struktur modal. Hasil penelitian ini menunjukkan bahwa komposisi struktur kepemilikan sebagai variabel penentu kebijakan pendanaan dalam struktur modal perusahaan jasa perbankan. Hasil uji untuk kepemilikan menunjukkan bahwa kepemilikan berpengaruh positif terhadap struktur modal perusahaan jasa perbankan.

2. Variabel faktor fundamental berpengaruh signifikan terhadap struktur modal. Hasil penelitian ini menunjukkan bahwa variabel faktor fundamental sebagai penentu kebijakan pendanaan dalam struktur modal perusahaan jasa perbankan. Hasil uji untuk variabel faktor fundamental ini menunjukkan bahwa faktor fundamental berpengaruh positif terhadap struktur modal perusahaan jasa perbankan di Indonesia.

3. Variabel faktor teknikal berpengaruh signifikan terhadap struktur modal. Hasil penelitian ini menunjukkan bahwa faktor teknikal sebagai penentu kebijakan pendanaan dalam struktur modal perusahaan jasa perbankan. Hasil uji untuk variabel faktor teknikal berpengaruh positif terhadap struktur modal.

4. Variabel struktur kepemilikan berpengaruh signifikan terhadap nilai perusahaan jasa perbankan. Hasil penelitian ini menunjukkan bahwa keputusan investor dalam membeli saham mempertimbangkan faktor kepemilikan. Hasil uji untuk variabel struktur kepemilikan berpengaruh positif terhadap perusahaan jasa perbankan 5. Variabel faktor fundamental berpengaruh signifikan terhadap nilai perusahaan jasa

variabel faktor fundamental berpengaruh postif terhadap nilai perusahaan jasa perbankan.

6. Variabel faktor teknikal berpengaruh signifikan terhadap nilai perusahaan jasa perbankan. Hasil penelitian ini menunjukkan bahwa keputusan investor untuk membeli saham dipengaruhi oleh faktor fundamental Dengan demikian hasil pengujian untuk variabel faktor teknikal berpengaruh positif terhadap nilai perusahaan jasa perbankan.

7. Variabel struktur modal berpengaruh signifikan terhadap nilai perusahaan jasa perbankan. Hasil penelitian ini mencerminkan bahwa komposisi utang dalam struktur modal menjadi pertimbangan investor untuk membeli saham. Hal ini menunjukkan bahwa struktur modal berpengaruh signifikan terhadap nilai perusahaan jasa perbankan. Hasil pengujian menunjukkan bahwa variabel struktur modal berpengaruh negatif terhadap nilai perusahaan jasa perbankan.

Saran

1. Rendahnya kepemilikan publik pada struktur kepemilikan di perusahaan jasa perbankan karena masih terkonsentrasinya kepemilikan oleh kalangan keluarga tertentu. Peneliti menyarankan perlunya perluasan kepemilikan publik melalui pasar modal agar saham jadi menyebar dan dapat mengurangi kepemilikan oleh pihak keluarga sehingga mengurangi praktek tidak sehat (moral hazard) yang mungkin saja terjadi.

2. Pengaruh positif risiko kredit terhadap struktur modal, memberikan gambaran pada peneliti sehingga menyarankan pada team manajemen perusahaan jasa perbankan agar berhati-hati dalam penyaluran kredit dan sebaiknya lebih mentaati peraturan perbankan tentang perkreditan. Selain itu perlu lebih diperketat tentang pengendaliannya sehingga rasio non performing loan pada tahun-tahun terakhir dalam penelitian ini dapat di pertahankan posisi dua tahun terakhir dengan rata-rata rasio NPL sebesar 3%.

3. Pendanaan dari utang perusahaan jasa perbankan di Bursa Efek Indonesia sudah mencapai batas yang optimalsehingga dapat menyebabkan financial distress. Peneliti menyarankan agar manajemen dapat lebih berhati-hati dalam hal porsi pendanaan dari utang, mengantisipasi dampak krisis global karena dapat berakibat pada collaps

nya bank karena issue rush. Peneliti menyarankan pada perusahaan jasa perbankan agar dalam kegiatan operasional sebaiknya juga lebih ditingkatkan perhatiannya pada pendapatan lain-lain diluar dari pendapatan usaha utama dari perusahaan jasa perbankan yaitu kredit, karena kalau pendapatan lain-lain (fee based income)

meningkat secara signifikan,maka tentu saja dapat meningkatkan laba perusahaan jasa perbankan.

DAFTAR PUSTAKA

Anwar, Muhadjir, 2007. Peran Struktur Kepemilikan Dan Struktur Dewan Komisaris Dalam Mekanisme Corporate Governance Terhadap Keputusan Pendanaan Dan Kinerja Perusahaan Go Public Di Indonesia : Perspectif Agency Theory.

Disertasi Universitas Brawijaya Malang.

Bank Indonesia, 2003-2009. Laporan Tahunan Bank Indonesia, Bank Indonesia, Jakarta

Bathala, C.T., K.R. Moon, and R.P. Rao, 1994, Managerial Ownership, Debt police, and The Impact of Institutional Holdings : An Agency Prespective,Financial management, 23, 3, 38-50

Bayless, M.E. and J.D. Dlitz, 1994, Securities Offering and Capital Structure Theory,

Journal Business Finance & Accounting, 21, 1, 77-91 Secara lengkap hubungan antar variabel beserta analisis inferensial ditampilkan pada tabel 2.berikut.

Brigham, E.F. and J.F. Houston, 2004, Fundamentals of financial management, Forth edition, USA. South Western-Thomson Learning

Caglayan Ebru and Sak Nazan, 2010, The determinants of capital structure: Evidence from the Turkish banks. Journal of money, investment and banking ISSN 1450-288X Issue 15 (2010) euro journals publishing, Inc.

Chathoth, Prakash K., 2002. Co Alignment Between Environmet Risk, Corporate Stratgy, Capital Structure and Firm Performance: An Emprical Investigation of Restaurant Firm.Disertation to the Faculty of the Virginia Politechnic institute and State University.

Chen_,2002.Determinants of Capital Structure of Chinese-Kisted Companies.Journal of Business Research 57, 1341-1351

Haddad, D, Muliaman, dkk. 2003. Kajian Mengenai Kepemilikan Bank di Indonesia ,Research Paper Directort Penelitian dan Pengaturan Perbankan Bank Indonesia. No.8/5, Bank Indonesia hal 1-5

Homaifar, G., Zeitz J. And Benkato O., 1994, An Empirical Model of Capital Structure : Some New Evidence,Journal of Business Finance & Accounting, 21, 1-14.

Husnan, Suad dan Enny Pudjiastuti, 1996, Dasar-Dasar Manajemen Keuangan, UPP-AMP YKPN, Yogyakarta.

Ismail, Zainuddin. 2007, Pengaruh Struktur Kepemilikan Saham, Karakteristik Perusahaan, Pertumbuhan Perusahaan, Risiko Perusahaan Terhadap Struktur Modal dan Nilai Perusahaan, Disertasi Program Pascasarjana. Universitas Brawijaya Malang. Tidak dipublikasikan

Iturriaga, F.J.L., and J.A.R. Santz, 2001, Ownership Structure, Corporate Value and Firm Investment : A Simultaneous Equations Analysis of Spannish Companies,

Journal of Management & Governance, 5, 2, 179-204.

Jensen, G.R. Solberg, D.P., and Zorn, T.S., 1992, Simultaneous Determinant of Insider Ownership, Debt, and Dividend Policies,The Journal of Financial and Quantitative Analysis, Jun, 27, 2, 247-263.

Jensen, M.C. and W.H. Meckling, 1976, Theory of Firm : Managerial Behaviour, Agency Cost, and Ownership Structure,Journal of Financial Economics, 3, 4, 305-360. La Porta, Rafael, Florencio Lopes De-Silanes, Andre Shleifer, and Robert Virhny, (1999),

“Corporate Ownership Around the World”, Journal of Finances, 54, 471-518. Modigliani, F. And M.H. Miller, 1958, The Cost of Capital, Corporate Finance and

Theory of Investment,The American Economics Review, XLVIII, 3, 261-297.

, 1963, Corporate Income Taxes and Cost of Capital : A Correction,

American Economic Review, 53, 433-443.

Moh’d, M.A., L.G. Perry, and J.N. Rimbey, 1998, The Impact of Ownership Structure on Corporate Debt Policy : A Time Series Cross-Sectional Analysis, The Financial Review, 33, 85-98.

Myers, Stewart C., 1984,The Capital Structure Puzzle,The of Finance, 39, 3, 575-593.

Myers, Stewart C. and N. Majluf, 1984, Corporate Financing and Investment Decesion When Firms Have Information Investor do not Have, Journal of Financial Economic, 13, 187-221.

Sudarma, Made, 2004, Pengaruh Struktur Kepemilikan Saham, Faktor Intern, Faktor Ekstern terhadap Struktur Modal dan Nilai Perusahaan,Disertasi, Program Pascasarjana, Universitas Brawijaya, Malang, tidak dipublikasikan.

Sujoko, 2007, Pengaruh Struktur Kepemilikan Saham, Strategi Diversifikasi, Leverage, Faktor Intern dan Faktor Ekstern Tehadap Nilai Perusahaan Pada Perusahaan Manufaktur Dan Non-Manufaktur Di Bursa Efek Jakarta,Disertasi, Pascasarjana Universitas Brawijaya Malang

Sujoko dan Ugy Soebiantoro, 2007.Pengaruh struktur kepemilikan saham, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan, jurnal manajemen dan kewirausahaan, Vol 9, No 1, Hal 9-17.

Veithzal R.,Veithzal A. P., Ferry N.I, 2007, Bank and Financial Institution Management, PT. Raja Grafindo Persada Jakarta.

Wijanarko, Hendro, 2008, Analisis Kebijakan Pendanaan Perusahaan Dan Pengaruhnya Terhadap Nilai Perusahaan, Disertasi Pascasarjana Universitas Brawijaya Malang.