FINANCIAL STATEMENTS

30 JUNI 2016 DAN 31 DESEMBER 2015

SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2016 DAN 2015/

30 JUNE

2016 AND 31 DECEMBER 2015

Kami yang bertanda tangan dibawah ini:

:

Madyantoro Purbo:

Jl. Diponegoro No.28Bandung

:

Jl. Mawar lndah No. 11Jakarle Selatan '

:

022-878319ffi/87831900:

Presiden Direklur:

Hardono Budi Prasetya:

Jl. Diponegoro No.28Bandung

:

Komp. Permata Arcamanik No- F-8, Bandung:

022-878319ft1/8783't900:

DirekturWe, the undersigneX

1.

Name

: Madya,toro PwboO,1ic6

address :

J.

Aponegorc No.28Bandung

Residential ad&ess: Jl.

Maw

lndah No. 111.

Nama Alamat Kantor Alamat Rumah Nomor Telepon Jabalen2.

Nama Alamat Kantor Alamat Rumah Nornor Telepon JabatanJaksta Seldan

:

022-87831906/87831 0:

President Director2.

Name

:H

dono Bud PrasetyaOlle

address

:J.

Aponegoro No.28Bandung

Residentid address: Komp. Permata Arcamanik No- F-8,

B

dung : 022-87831 906/87831 900 :Direds

Telephone 'Iitb

Teledfine Tttlo

Menyalakan bahwa:

1.

Kemi

bertanggungjeweb atas

penyusunan dan penyaiian lap(ran keuangan PT Bank Woori Saudara lndonesia 1906 Tbk CBsnk);2.

Laporen keuangan Bank teleh disusun dan disajikansesuai dengan

Standar Akufltansi Keuangan di lndonesia;3.

a. Semua informasi dalam laporan keuangan Bank telah dimuei secara lengkap dan benar;b.

Laporan keuangsn

Bank

tidak mengandung

irformasi atau fakla material yang lidak benar, dan tidak menghilangkan informasi atau fakta maledal;

4.

Kami bertanggung iawab etas sistem pengendalianinternal Bank.

Dedare that:

1.

We e

resronsiwetor

the prep{ation

aN

tll€presentation

ot

the frnancial sralementsof PT

Bank Woui SaLdam ldonesia 1906 Tbk (the 'Bank");2.

The Bank's financial statements have beenprewed

and Wsented in accordance wilh lndonesian Financial Accaunting Standards in lfionesia;

3. a

All

informdionin the

Bank's financial sle/ementshas

been disdosedin

a

cunpleE and

tflfrttl

manner;b. The Bank's financial stdements do not contain any inconect informatbn or mateial fads, not do they

omit material information

u

fads;4.

We are respon$Dletor the

Ba|]l<'s intemalNrtrol

systernDemikian pernyataan inidibuat dengan

sebenarnya.

This statement has been made truthfully.a.l,

Bandung,2S Ju lilJuly 2016y'

I

Atas nama dan mevrakili Direksi/For and on behall of the

Bo d of Direc:tors

Catatan atas laporan keuangan merupakan bagian tak The accompanying notes form an integral part of these

Catatan/ Notes

30 Juni/ June 2016

31 Desember/ December 2015

ASET ASSETS

Kas 4 302,496 205,336 Cash

Current accounts with

Giro pada Bank Indonesia 5 1,114,456 1,273,386 Bank Indonesia

Giro pada bank lain 6 Current accounts with other banks

- Pihak berelasi 39 111 802 Related parties -

- Pihak ketiga 53,189 821,132 Third parties

53,300 821,934

Penempatan pada Bank Indonesia Placement with Bank Indonesia

dan bank lain and other banks

- Pihak ketiga 7 299,962 269,835 Third parties

Efek-efek Marketable securities

- Pihak ketiga 8 1,589,455 1,264,091 Third parties

Pinjaman yang diberikan 9 Loans

- Pihak berelasi 39 45,551 43,276 Related parties -

- Pihak ketiga 15,073,364 13,915,645 Third parties

-Dikurangi: Cadangan kerugian Less: Allowance for

penurunan nilai (217,081) (183,283) impairment losses

14,901,834 13,775,638

Penyertaan saham 11 449 449 Investments in shares

Tagihan akseptasi Acceptance receivables

- Pihak ketiga 10 87,233 92,007 Third parties

-Dikurangi: Cadangan kerugian Less: Allowance for

penurunan nilai (548) (490) impairment losses

86,685 91,517

Aset tetap 12 577,301 466,703 Properties and equipments

Dikurangi: Akumulasi penyusutan (157,563) (140,096) Less: Accumulated depreciation

419,738 326,607

Agunan yang diambil alih 13 324 324 Foreclosed assets

Dikurangi: Cadangan kerugian Less: Allowance for

penurunan nilai (324) (324) impairment losses

- -

Pendapatan yang masih harus diterima 14 101,031 83,218 Accrued income

Biaya dibayar dimuka 15 56,889 49,458 Prepayments

Goodwill 16 1,474,492 1,474,492 Goodwill

Aset tak berwujud 17 271,304 277,959 Intangible assets

Aset lain-lain 18 123,503 105,603 Other assets

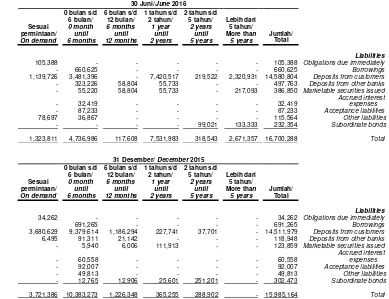

Liabilitas segera 19 105,388 34,262 Liabilities due immediately

Pinjaman yang diterima 23 660,625 689,250 Borrowings

Simpanan dari nasabah 20 Deposits from customers

- Pihak berelasi 39 154,389 224,524 Related parties -

- Pihak ketiga 14,426,415 14,121,723 Third parties

14,580,804 14,346,247

Simpanan dari bank lain 21 498,390 116,809 Deposits from other banks

Liabilitas akseptasi 10 Acceptance payables

- Pihak ketiga 87,233 92,007 Third parties

-Efek-efek yang

diterbitkan 22 104,239 104,033 Marketable securities issued

Utang pajak penghasilan 24 15,206 43,244 Income tax payables

Utang pajak lainnya 24 17,176 13,578 Other tax payables

Beban bunga yang

masih harus dibayar Accrued interest expenses

- Pihak berelasi 39 326 374 Related parties

-- Pihak ketiga 32,093 60,184 Third parties

32,419 60,558

Liabilitas pajak

Tangguhan – bersih 25 80,515 79,110 Deferred tax liabilities - net

Liabilitas imbalan kerja 26, 27 29,361 30,664 Employment benefit liabilities

Liabilitas lain-lain 28 115,564 49,813 Other liabilities

Obligasi subordinasi 29 222,039 224,017 Subordinated bonds

JUMLAH LIABILITAS 16,548,959 15,883,592 TOTAL LIABILITIES

Catatan atas laporan keuangan merupakan bagian tak The accompanying notes form an integral part of these

Catatan/ Notes

30 Juni/ June 2016

31 Desember/ December 2015

LIABILITAS DAN EKUITAS (lanjutan) LIABILITIES AND EQUITY (continued)

EKUITAS EQUITY

Modal saham 30 Share capital

Modal dasar 6.000.000.000 Authorised capital 6,000,000,000

lembar saham biasa dengan nilai ordinary shares with par value

nominal Rp 100 (nilai penuh) of Rp 100 (full amount)

per saham per shares

Modal ditempatkan dan disetor penuh Issued and fully paid

5.211.339.040 lembar saham biasa 5,211,339,040 ordinary shares

pada tanggal 30 Juni 2016 as at 30 June 2016

dan 31 Desember 2015 521,133 521,133 and 31 December 2015

Tambahan modal disetor/agio saham 30 1,902,455 1,902,455 Additional paid-in capital/agio

Saldo laba 31 Retained earnings

- Sudah ditentukan penggunaannya 54,165 40,904 Appropriated

-- Belum ditentukan penggunaannya 1,904,097 1,806,654 Unappropriated

-Dikurangi: Saham treasuri Less: Treasury shares

- 138.982.380 saham pada tanggal -138,982,380 shares as at

30 Juni 2016 dan 30 30 June 2016 and

31 Desember 2015 (135,215) (135,215) 31 December 2015

JUMLAH EKUITAS 4,246,635 4,135,931 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 20,795,594 20,019,523 TOTAL LIABILITIES AND EQUITY

Beban bunga 34 429,199 402,869 Interest expenses

PENDAPATAN BUNGA BERSIH 443,257 345,263 NET INTEREST INCOME

Pendapatan operasional

lainnya 35 88,209 107,890 Other operating income

Beban operasional lainnya Other operating expenses

Umum dan administrasi 37 181,831 155,162 General and administrative

Tenaga kerja 38 143,130 109,723 Personnel

Pembentukan

cadangan kerugian Allowance

penurunan nilai atas aset for impairment losses on

keuangan 36 24,585 (1,893) financial assets

Jumlah beban operasional

lainnya 349,546 262,992 Total other operating expenses

LABA OPERASIONAL 181,920 190,161 OPERATING INCOME

Beban nonoperasional - bersih (776) (697) Non operating expenses - net

LABA SEBELUM PAJAK

PENGHASILAN 181,144 189,464 INCOME BEFORE TAX

Beban pajak penghasilan 25 Income tax expense

- Kini (43,133) (14,354) Current

-- Tangguhan - - Deferred

-LABA BERSIH 138,011 175,110 NET INCOME

PENGHASILAN KOMPREHENSIF LAIN: OTHER COMPREHENSIVE

INCOME:

Pos-pos yang akan Items that will be reclassified

direklasifikasi ke laba rugi: subsequently to profit or loss:

Aset keuangan tersedia untuk dijual 13,272 (4,744) Available for sale financial assets

Pajak penghasilan terkait 25 - - Related income tax

13,272 (4,744)

Pos-pos yang tidak akan Items that will not be reclassified

direklasifikasi ke laba rugi: subsequently to profit or loss:

Pengukuran kembali atas liabilitas Remeasurements from post

imbalan pasca kerja - - employment benefit obligation

Pajak penghasilan terkait 25 - - Related income tax

- -

RUGI KOMPREHENSIF LAIN TAHUN OTHER COMPREHENSIVE LOSS

BERJALAN, SETELAH PAJAK 13,272 (4,744) FOR THE YEAR, NET OF TAX

JUMLAH LABA KOMPREHENSIF TOTAL COMPREHENSIVE INCOME

TAHUN BERJALAN, SETELAH PAJAK 151,283 170,366 FOR THE YEAR, NET OF TAX

LABA BERSIH PER SAHAM 32 NET EARNINGS PER SHARE

Dasar dan dilusian (nilai penuh) 27.21 60,49 Basic and diluted (full amount)

Catatan atas laporan keuangan merupakan bagian tak The accompanying notes form an integral part of these Catatan/

Notes Modal saham/

Share capital

Tambahan modal disetor/ agio saham/

Additional paid-in capital/agio

Cadangan kompensasi berbasis saham/

Share based compensation

reserve

Saham treasuri/ Treasury shares

Saldo laba/Retained earnings

Jumlah/ Total Sudah

ditentukan penggunaannya/

Appropriated

Belum ditentukan penggunaannya/ Unappropriated

Saldo per 1 Januari 2016 521,133 1,902,455 - (135,215) 40,904 1,806,654 4,135,931 Balance as at 1 January 2016

Jumlah laba komprehensif tahun berjalan Total comprehensive income for the year

Laba bersih tahun berjalan - - - 138,011 138,011 Net income of the year

Laba komprehensif lain tahun Other comprehensive loss

berjalan setelah pajak - - - 13,272 13,272 for the year, net of tax

Jumlah laba komprehensif tahun berjalan 521,133 1,902,455 - (135,215) 40,904 1,957,937 4,287,214 Total comprehensive income for the year

Pembentukan cadangan kewajiban 31 - - - - 13,261 (13,261) - Allocation for statutory reserve

Pembagian dividen 31 - - - (40,579) (40,579) Distribution of dividends

Saldo per 1 Januari 2015 521,133 1,902,455 - (135,215) 34,000 1,581,892 3,904,265 Balance as at 1 January 2015

Jumlah laba komprehensif tahun berjalan Total comprehensive income for the year

Laba bersih tahun berjalan - - - 265,230 265,230 Net income of the year

Rugi komprehensif lain tahun Other comprehensive loss

berjalan setelah pajak - - - (8,204) (8,204) for the year, net of tax

Jumlah laba komprehensif tahun berjalan 521,133 1,902,455 - (135,215) 34,000 1,838,918 4,161,291 Total comprehensive income for the year

Pembentukan cadangan kewajiban 31 - - - - 6,904 (6,904) - Allocation for statutory reserve

Pembagian dividen 31 - - - (25,360) (25,360) Distribution of dividends

Catatan atas laporan keuangan merupakan bagian tak The accompanying notes form an integral part of these

Catatan/ Notes

30 Juni/ June 2016

30 Juni/ June 2015

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERATING

OPERASI ACTIVITIES

Penerimaan bunga dan komisi 812,834 713,448 Interest and commissions received

Penerimaan dari transaksi

operasional lainnya 89,962 143,167 Other operating income received

Pembayaran bunga (351,817) (327,450) Interest paid

Pembayaran beban operasional (188,683) (334,147) Operational expenses paid

Pembayaran pajak penghasilan badan (72,254) (17,726) Payments of corporate income tax

Perubahan dalam aset dan

liabilitas operasi Changes in operating assets

(Kenaikan)/penurunan (Increase)/decrease in

aset operasi: and liabilities:

Pinjaman yang diberikan (969,577) (1,517,281) Loans

Aset lain-lain 34,351 (1,642,596) Other assets

Kenaikan/(penurunan) Increase/(decrease) in

liabilitas operasi: operating liabilities:

Liabilitas segera 68,898 207,220 Obligations due immediately

Simpanan dari nasabah 250,487 384,358 Deposits from customers

Simpanan dari bank lain 53,575 235,519 Deposits from other banks

Pajak Tangguhan 1,452 39,152 Deffered Tax

Utang pajak lainnya 4,632 3,934 Other tax liabilities

Beban yang masih harus dibayar dan

liabilitas lain-lain 74,974 192,545 Accruals and other liabilities

Kas bersih diperoleh dari / Net cash provided/(used in) by

(digunakan untuk) aktivitas operasi (191,166) (1,919,857) operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Pembelian efek-efek Purchase of available for sale

yang tersedia untuk dijual dan and held to maturity

dimiliki hingga jatuh tempo (190,845) 1,101,131 marketable securities

Penjualan efek-efek Sales of available for sale

tersedia untuk dijual dan and held to maturity

dimiliki hingga jatuh tempo - - marketable securities

Pembelian aset tetap 12 (123,777) (88,025) Acquisition of fixed assets

Penerimaan dividen - - Dividends received

Saham treasuri - 138,380 Treasury shares

Kas bersih digunakan untuk aktivitas Net cash used in investing

investasi (314,622) 1,151,486 activities

Pembayaran atas pinjaman yang diterima - 295,075 Payment of borrowings

Penerimaan atas pinjaman yang diterima (28,625) - Proceeds from borrowings

Pembayaran dividen 31 - - Payment of dividend

Kas bersih diperoleh dari Net cash provided by

aktivitas pendanaan (28,625) 295,075 financing activities

Kenaikan/(penurunan) bersih kas Net increase/(decrease) in cash

dan setara kas (534,413) (473,296) and cash equivalents

Cash and cash equivalents

Kas dan setara kas awal tahun (2,917,675) 1,942,337 at the beginning of the year

Penambahan dari penggabungan usaha - - Additions from merger

Cash and cash equivalents

Kas dan setara kas akhir tahun 2,383,262 1,469,041 at the end of the year

Cash and cash equivalents

Kas dan setara kas terdiri dari: consist of:

Kas 302,495 225,441 Cash

Current accounts with

Giro pada Bank Indonesia 1,114,456 1,159,171 Bank Indonesia

Current accounts with

Giro pada bank lain 53,300 55,433 other banks

Penempatan pada Bank Indonesia dan Placement with Bank Indonesia

bank lain*) 299,963 28,996 and other banks*)

Sertifikat Bank Indonesia *) 613,048 - Certificate of Bank Indonesia*)

Jumlah kas dan setara kas 2,383,262 1,469,041 Total cash and cash equivalents

*) Penempatan pada Bank Indonesia serta Sertifikat Placements with Bank Indonesia and other *)

Bank Indonesia dengan jangka waktu jatuh tempo banks and Certificate of Bank Indonesia

Tiga bulan atau kurang diklasifikasikan sebagai with maturity of three months or less are

1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. Establishment and General Information

PT Bank Woori Saudara Indonesia 1906 Tbk (“Bank”) (d/h PT Bank Himpunan Saudara 1906 Tbk) didirikan berdasarkan Akta Pendirian No.30 tanggal 15 Juni 1974 yang dibuat dihadapan Noezar, S.H.,Notaris di Bandung. Akta pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia) dengan Surat Keputusan No. Y.A.5/224/3 tanggal 30 Juni 1975 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 69 tanggal 29 Agustus 1975, Tambahan Berita Negara No.448.

PT Bank Woori Saudara Indonesia 1906 Tbk (the “Bank”) (formerly PT Bank Himpunan Saudara 1906 Tbk) was established based on Notarial Deed of Noezar, S.H., No. 30 dated June 15, 1974 in Bandung.The Articles of Association were approved by the Minister of Justice of the Republic of Indonesia (currently Minister of Law and Human Rights) through Decision Letter No. Y.A.5/224/3 dated June 30, 1975 and was published in Supplementary No.448 to the State Gazette of the Republic of Indonesia No. 69 dated August 29, 1975.

Pada tanggal 24 Desember 2014 Rapat Umum Pemegang Saham Luar Biasa Bank menyetujui perubahan nama menjadi PT Bank Woori Saudara Indonesia 1906 Tbk. Perubahan nama tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat No. AHU-00128.40.40.2014 tanggal 30 Desember 2014.

On December 24, 2014, the Extraordinary Shareholders Meeting approved the change of name into PT Bank Woori Saudara Indonesia 1906 Tbk. This amendment has been approved by the Minsiter of Law and Human Rights of the Republic of Indonesia in its letter No.

AHU-00128.40.40.2014 dated December 30, 2014.

Setelah perubahan tersebut di atas, perubahan terakhir anggaran dasar Bank berdasarkan akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa yang dibuat dihadapan notaris Fathiah Helmi S.H., No.42 tanggal 24 Desember 2014 mengenai penggabungan usaha, perubahan Anggaran Dasar dan perubahan susunan Direksi dan Dewan Komisaris. Akta perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan surat No. AHU- 00128.40.40.2014 tanggal 30 Desember 2014.

After the above mentioned amendments, the

latest amendment of the Bank’s Articles of

Association was based on the Statement of Extraordinary General Shareholders Meeting notarised by Notarial Deed No.42 dated 24 December 2014 of Notary Fathiah Helmi, S.H., concerning merger, changes in articles of the association and changes in Boards of Directors and Commissioners. This amendment has been received by the Minister of Law and Human Rights of the Republic of Indonesia in

lettersNo. AHU- 00128.40.40.2014 dated

December 30, 2014.

Kegiatan utama Bank adalah menjalankan usaha sebagai bank umum. Bank memperoleh izin usaha dan mulai beroperasi secara komersial sebagai bank umum berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.Kep-067/KM.17/1993 tanggal 7 April 1993.

The main activity of the Bank is conducting

commercial banking services.The Bank

obtained its license and started the commercial operations as a commercial bank based on the Decision Letter of Minister of Finance of the

Republic of Indonesia No.

Kep-067/KM.17/1993 dated April 7, 1993.

Kantor Pusat Bank berlokasi di Jl. Diponegoro No. 28, Bandung 40115 dengan jaringan distribusi pada tanggal 30 Juni 2016 dan 31 Desember 2015 sebagai berikut (tidak diaudit):

The Bank’s head office is located at Jl.

Diponegoro No 28, Bandung 40115 with distribution network as at 30 June 2016 and 31 December 2015 as follows (unaudited):

30 Juni/ June 2016

31 Desember/ December 2015

Kantor Pusat 1 1 Head Office

Kantor Cabang 20 20 Branches

Kantor Cabang Pembantu 98 90 Sub-Branches

Kantor Fungsional 1 1 Functional Offices

Kantor Kas 18 20 Cash Offices

Anjungan Tunai Mandiri (ATM) 95 92 Automatic Teller Machines (ATM)

kustodian pada tanggal 8 Oktober 2007 dan kegiatan operasional sebagai bank devisa mulai tanggal 14 April 2008 masing-masing berdasarkan Surat Keputusan Ketua OJK

(dahulu BAPEPAM-LK)

No.Kep-01/BL/Kstd/2007 tanggal 12 September 2007 dan berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia Nomor: 10/2/KEP.DpG/2008 tanggal 22 Februari 2008.

October 8, 2007 and foreign exchange operation on April 14, 2008 based on the Decision Letter of the Chairman of OJK

(previously “BAPEPAM- LK”) No. Kep -01/BL/Kstd/2007 dated September 12, 2007 and based on the Decision Letter of Deputy

Governor of Bank Indonesia

No.10/2/KEP.DpG/2008 dated February 22, 2008, respectively.

b. Penawaran umum saham dan penerbitan obligasi Bank

b. Public offering of the Bank’s shares and issuance of bonds

Penawaran umum saham perdana Initial public offering

Pada tanggal 4 Desember 2006, Bank memperoleh pernyataan efektif dari Ketua OJK (dahulu Bapepam-LK) melalui surat No.S-3065/BL/2006 untuk melakukan penawaran umum saham perdana atas 500.000.000 saham biasa Bank dengan nilai nominal Rp100 (nilai penuh) per saham dengan harga penawaran saham sebesar Rp115 (nilai penuh) per saham. Pada tanggal 15 Desember 2006, saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta) dengan Surat Dewan Direksi PT Bursa Efek Jakarta No. S-1192/BEJ-PSJ/12-2006 tanggal 12 Desember 2006.

On December 4, 2006, the Bank obtained the effective notification from the Chairman of the OJK (previously BAPEPAM-LK) through his

letter No. S-3065/BL/2006 for the Bank’s initial

public offering on 500,000,000 ordinary shares at par value of Rp100 (full amount) per share and an offering price of Rp115 (full amount) per share. On December 15, 2006, the shares were listed on Indonesia Stock Exchange (formerly Jakarta Stock Exchange) based on

the Letter of Board of Directors’ of Jakarta

Stock Exchange No.S-1192/BEJ-PSJ/12-2006 dated December 12, 2006.

Penawaran umum terbatas Limited public offering

Berdasarkan surat pernyataan efektif dari OJK (dahulu Bapepam-LK) No. S-10522/BL/2009 tanggal 8 Desember 2009, Bank melakukan Penawaran Umum Terbatas I sejumlah 750.000.000 saham biasa baru dengan nilai nominal per saham Rp100 (nilai penuh) per saham dengan harga penawaran Rp140 (nilai penuh) per saham.

Based on the effective notification from OJK

(previously Bapepam-LK) No.

S-10522/BL/2009 dated December 8, 2009, the Bank undertook a Limited Public Offering I (Rights Issue I) issuing 750,000,000 new ordinary shares at par value per share of Rp 100 (full amount) per share and at an offering price of Rp140 (full amount) per share.

Penerbitan obligasi Bank Saudara I Issuance of Bank Saudara Bonds I

Pada tanggal 27 September 2011, Bank menerbitkan Obligasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No. S-12620/BL/2011 pada tanggal 23 November 2011. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

1. UMUM (lanjutan) 1. GENERAL (continued)

b. Penawaran umum saham dan penerbitan

obligasi Bank (lanjutan)

b. Public offering of the Bank’s shares and issuance of bonds (continued)

Penerbitan obligasi Bank Saudara II Issuance of Bank Saudara Bonds II

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Bank Saudara II. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No.S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Bonds II. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam-LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

Penawaran umum obligasi subordinasi Public offering of subordinated bonds

Pada tanggal 11 September 2012, Bank menerbitkan obligasi Subordinasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No. S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Subordinated Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam- LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

c. Dewan Komisaris, Direksi, Komite Audit,

Komite Pemantau Risiko, Komite

Remunerasi dan Nominasi, Divisi Satuan Kerja Audit Internal, Sekretaris Perusahaan dan Karyawan

c. Board of Commissioners, Board of

Directors, Audit Committee, Risk

Monitoring Committee, Remuneration and Nomination Committee, Division of Internal Audit Unit, Corporate Secretary and Employees

Pada tanggal 30 Juni 2016 dan 31 Desember 2015, susunan Dewan Komisaris dan Direksi adalah sebagai berikut:

As at 30 June 2016 and 31 December 2015,

the composition of the Board of

Commissioners and Board of Directors are as follows:

30 Juni/ June 2016

31 Desember/ December 2015

Dewan Komisaris Board of Commisioners

Presiden Komisaris Farid Rahman Farid Rahman President Commissioner

Komisaris Independen Maskan Iskandar Maskan Iskandar Independent Commissioner

Komisaris Independen Ahmad Agus Setiadjaja Ahmad Agus Setiadjaja Independent Commissioner

Komisaris Independen Ahmad Fajarprana Ahmad Fajarprana Independent Commissioner

Direksi Directors

Presiden Direktur Madyantoro Purbo Madyantoro Purbo President Director

Wakil Presiden Direktur Kim Dong Soo Kim Dong Soo Deputy President Director

Direktur Risiko &

Kepatuhan I Made Mudiastra I Made Mudiastra Risk & Compliance Director

Direktur Human Capital - Arief Budiman Human Capital Director

Direktur Bisnis UMKM & Konsumer

Denny Novisar Mahmuradi

Denny Novisar Mahmuradi

SME & Consumer Business Director

Kerja Audit Internal, Sekretaris Perusahaan

dan Karyawan (lanjutan)

Nomination Committee, Divisionof Internal Audit Unit, Corporate Secretary and Employees (continued)

Pada tanggal 24 Juli 2014, OJK menyetujui pengangkatan Kim Dong Soo menjadi Direktur berdasarkan Surat Keputusan No. SR-124/D.03/2014. Berdasarkan Surat Direksi No. 171/SDRA-DIR/OJK/VIII/2014 tertanggal 22 Agustus 2014, Kim Dong Soo resmi diangkat menjadi Wakil Presiden Direktur efektif sejak tanggal 18 Agustus 2014.

At July 24, 2014, OJK approved the appointment of Kim Dong Soo as Director

based on Decision Letter No.

SR-124/D.03/2014. According to Director Letter

No. 171/SDRA-DIR/OJK/VIII/2014 dated

August 22, 2014, Kim Dong Soo is appointed as Deputy President Director effective since August 18, 2014.

Pada tanggal 30 Juni 2016 dan 31 Desember 2015, susunan komite dan satuan kerja audit Bank adalah sebagai berikut:

As at 30 June 2016 and 31 December 2015, the compositions of the Bank committee and internal audit are as follows:

30 Juni/ June 2016

31 Desember/ December 2015

Komite Audit Audit Committee

Ketua Agus Setiadjaja Agus Setiadjaja Chairman

Anggota Gasmara Tisnawinata Gasmara Tisnawinata Member

Anggota Waldy Gutama Waldy Gutama Member

Anggota Nanny Dewi Nanny Dewi Member

Anggota Suharjadi Sunarja Suharjadi Sunarja Member

Divisi Audit Internal Bambang Sutidjo Bambang Sutidjo

Division of Internal Audit

Sekertaris Perusahaan Arinto Hartoyo Arinto Hartoyo Corporate Secretary

Komite Pemantau

Risiko Risk Monitor Committee

Ketua Ahmad Fajarprana Ahmad Fajarprana Chairman

Sekretaris Waldy Gutama Waldy Gutama Secretary

Anggota Suharjadi Sunarja Suharjadi Sunarja Member

Anggota Ratna Komara Ratna Komara Member

Anggota Yanyan Mulyanto Yanyan Mulyanto Member

Komite Remunerasi

dan Nominasi Nomination Committee

Ketua Maskan Iskandar Maskan Iskandar Chairman

Sekretaris Ervy Sinoranti Ervy Sinoranti Secretary

Anggota Farid Rahman Farid Rahman Member

Anggota Ahmad Fajarprana Ahmad Fajarprana Member

Anggota Lim Cheol Jin Lim Cheol Jin Member

Pada tanggal 30 Juni 2016 dan 31 Desember 2015, Bank memiliki masing-masing 1.320 dan 1.265 orang karyawan (tidak diaudit).

1. UMUM (lanjutan) 1. GENERAL (continued)

d. Penggabungan usaha PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara) dengan PT Bank Woori Indonesia (BWI)

d. Merger of PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara) with PT Bank Woori Indonesia (BWI)

Berdasarkan surat keputusan Bank Indonesia No. 15/35/DPB/PB2-1/Rahasia tanggal 16 April 2013, Bank Indonesia menyetujui permohonan penyertaan modal BWI pada Bank Saudara sebesar 6%.

Based on Bank Indonesia letter No.

15/35/DPB/PB2-1/Rahasia on April 16, 2013, Bank Indonesia approved the request of BWI 6% investment in shares of Bank Saudara.

Penyertaan modal BWI atas Bank Saudara sebesar 6% dilaksanakan pada tanggal 28 Januari 2014. Pada tanggal yang sama, entitas induk, Woori Bank, Korea, juga melaksanakan penyertaan modal atas Bank Saudara sebesar 27%.

The investment in shares of 6% of BWI in Bank Saudara was completed on January 28, 2014. On the same date, the parent company, Woori Bank, Korea also completed its 27% investment in share in Bank Saudara.

Dalam rangka mengedepankan pemenuhan prinsip tata kelola perusahaan yang baik dan rencana strategis usaha, manajemen kedua bank mengajukan permohonan penggabungan usaha. Pada tanggal 22 Desember 2014, Otoritas Jasa Keuangan telah memberikan izin penggabungan usaha (merger) kepada BWI ke dalam Bank Saudara, berdasarkan surat Keputusan Dewan Komisaris OJK No. SR-131/PB.12/2014.

In order to promote compliance with the principles of good corporate governance and strategic planning, management of both banks

applied for a merger transaction. On

December 22, 2014, Otoritas Jasa Keuangan granted its approval for merger of BWI into Bank Saudara, based on the decision of the Board of Commissioners of OJK No. SR-131/PB.12/2014.

Dalam penggabungan usaha, para pemegang saham kedua bank melakukan konversi saham sehingga Woori Bank, Korea memiliki 66,65% saham dari bank hasil penggabungan. Akibat dari penggabungan ini, BWI berakhir demi hukum tanpa dilakukan likuidasi sebelumnya dan seluruh aset dan kewajiban BWI telah beralih demi hukum kepada Bank Saudara sebagai Bank yang menerima penggabungan. Penggabungan usaha ini merupakan akuisisi terbalik (reverse acquisition) dimana Woori Bank, Korea melalui BWI merupakan pihak pengakuisisi (yang mendapatkan pengendalian atas bank hasil penggabungan).

In the business combination, the shareholders of both banks perform shares conversion thus Woori Bank, Korea have 66.65% shares of the merged bank. As a result of the merger, BWI was dissolved by law without liquidation, and all its assets and obligations were transferred by law to Bank Saudara, the surviving entity of the merger. The business combination is a reverse acquisition where Woori Bank, Korea, through BWI, was identified as the acquirer (who has the control over the bank as a results of the merger).

Pengesahan penggabungan usaha kedua bank menjadi PT Bank Woori Saudara Indonesia 1906 Tbk disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.AHU-00128.40.40.2014 tanggal 30 Desember 2014.

Terhitung sejak pengesahan tersebut, maka izin BWI untuk melakukan usaha sebagai bank umum dinyatakan tidak berlaku lagi sehingga seluruh hak dan kewajiban PT Bank Woori Indonesia beralih karena hukum kepada PT Bank Woori Saudara Indonesia 1906 Tbk hasil merger.

Commencing from the date of legalization, the license of BWI to operate as a commercial bank was effectively discontinued. As a result of the merger, all rights and obligations of PT Bank Woori Indonesia is legally transferred to PT Bank Woori Saudara Indonesia1906 Tbk the merged bank.

Biaya merger yang menjadi beban BWI dan Bank Saudara, masing-masing sebesar Rp 20.264 dan Rp 16.891 telah diakui saat terjadinya.

Merger expenses borned by BWI and Bank Saudara, amounting to Rp 20,264 and Rp 16,891, respectively, were recognized as incurred.

Penyajian laporan keuangan hasil penggabungan 31 Desember 2014

Presentation of post-merger financial statement 31 December 2014

Laporan posisi keuangan Bank hasil penggabungan pada tanggal 31 Desember 2014 disajikan dengan menggabungkan aset dan liabilitas dari kedua bank yang melakukan penggabungan usaha, mengeliminasi saldo aset dan liabilitas antara kedua bank, menyajikan ekuitas modal saham sesuai dengan hasil konversi saham hasil penggabungan usaha, dan menyajikan komponen ekuitas lainnya dari BWI sebagai pihak pengakuisisi.

Bank’s statement of Financial Position resulting from merger as of December 31, 2014 is presented by combining transactions of the two merging banks, eliminating assets and liabilities balances between both banks, presenting

shareholders’ equity according to conversion of

shares resulting from merger, and presenting other equity components from BWI as the acquirer.

Laporan laba rugi dan penghasilan komprehensif lain Bank hasil penggabungan untuk tahun yang berakhir tanggal 31 Desember 2014 seluruhnya merupakan pendapatan dan beban dari BWI, sebagai pihak pengakuisisi. Untuk alasan kepraktisan, tanggal efektif merger dianggap adalah 31 Desember 2014.

Bank’s statement of profit or loss and other comprehensive income resulting from merger for the year ended December 31, 2014 comprise entirely revenues and expenses of BWI, the acquirer. For practical purposes, effective date of the merger is considered as December 31, 2014.

2. KEBIJAKAN AKUNTANSI 2. ACCOUNTING POLICIES

Laporan keuangan PT Woori Saudara Indonesia 1906 Tbk diselesaikan dan diotorisasi untuk terbit oleh Direksi tanggal 28 Juli 2016.

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan adalah seperti dijabarkan dibawah ini:

The principal accounting policies adopted in preparing the financial statements are set out below:

a. Dasar penyusunan laporan keuangan a. Basis of preparation of the financial

statements

Laporan keuangan untuk tahun-tahun yang berakhir pada tanggal 30 Juni 2016 dan 31 Desember 2015 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 yaitu Peraturan No. VIII.G.7 tentang “Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik”.

The financial statements for the years ended 30 Juni 2016 and 31 December 2015 were prepared in accordance with Indonesian Financial Accounting Standards and the Decree of BAPEPAM-LK No. KEP 347/BL/2012 dated June 25, 2012 which was Regulation No.

VIII.G.7 regarding “Guideline for Financial Statement Preparation and Presentation of

Issues or Public Company”.

Laporan keuangan disusun berdasarkan nilai historis, kecuali untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual dan kontrak derivatif yang diukur berdasarkan nilai wajar. Laporan keuangan disusun dengan basis akrual, kecuali laporan arus kas.

The financial statements are prepared under the historical cost convention, except for financial assets classified as available for sale and all derivative contracts which are measured at fair value. The financial statements are prepared based on accrual basis, except for the statements of cash flows.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain dan investasi jangka pendek likuid lainnya dengan jangka waktu jatuh tempo tiga bulan atau kurang sejak tanggal perolehan sepanjang tidak digunakan sebagai jaminan atas pinjaman atau dibatasi penggunaannya.

The statements of cash flows are prepared based on the direct method by classifying cash flows into operating, investing and financing activities. For the purpose of the statements of cash flows, cash and cash equivalents include cash, current accounts with Bank Indonesia, current accounts with other banks and other short-term highly liquid investments with original maturities of three months or less from the date of acquisition as long as they are not being pledged as collateral for borrowings or restricted.

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang fungsional dan pelaporan Bank. Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat, kecuali dinyatakan secara khusus.

The financial statements are presented in Rupiah, which is the functional and reporting currency of the Bank. Figures in these financial statements are rounded to and stated in millions of Rupiah, unless otherwise stated.

Penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan penggunaan beberapa estimasi dan asumsi dan mengharuskan manajemen untuk membuat pertimbangan dalam menentukan metodologi yang tepat. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak signifikan terhadap laporan keuangan diungkapkan di Catatan 3.

The preparation of financial statements in conformity with Indonesian Financial Accounting Standards requires the use of certain estimates and assumptions and requires management to exercise its judgment in determining the appropriate methodology. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the financial statements are disclosed in Note 3.

Kecuali dinyatakan dibawah ini, kebijakan akuntansi telah diterapkan secara konsisten dengan laporan keuangan tahunan untuk tahun yang berakhir 31 Desember 2015 yang telah sesuai dengan Standar Akuntansi Keuangan di Indonesia.

keuangan baru/revisi yang berlaku efektif pada tanggal 1 Januari 2015. Perubahan kebijakan akuntansi Bank telah dibuat seperti yang disyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standar.

standards that are effective on 1 January 2015.

Changes to the Bank’s accounting policies have

been made as required, in accordance with the

transitional provisions in the respective

standards.

Penerapan standar baru/revisi yang relevan dengan operasi Bank dan menghasilkan perubahan kebijakan akuntansi Bank, namun tidak memiliki dampak material terhadap jumlah yang dilaporkan selama periode berjalan atau periode sebelumnya adalah sebagai berikut:

The adoption of new/revised standards, which

are relevant to the Bank’s operations and

resulted in changes to Bank’s accounting

policies, but no material effect on the amounts reported for current period or prior financial periods are as follows:

PSAK 1 (Revisi 2013) - Penyajian Laporan Keuangan

SFAS 1 (Revised 2013) - Presentation of Financial Statements

Terkait dengan penerapan PSAK 1 (Revisi 2013), “Penyajian Laporan Keuangan”, Bank telah memodifikasi penyajian pos-pos dalam penghasilan komprehensif lain dalam laporan laba rugi dan penghasilan komprehensif lain. Pos-pos yang akan direklasifikasikan ke laba rugi pada masa yang akan datang disajikan terpisah dari pos-pos yang tidak akan direklasifikasikan ke laba rugi. Informasi komparatif telah disajikan kembali dengan menggunakan basis yang sama.

In connection with the adoption of SFAS 1

(2013 Revision), “Presentation of Financial Statements”, the Bank has modified the

presentation of items of other comprehensive income in its statements of profit or loss and other comprehensive income. Items that would be reclassified to profit or loss in the future are presented separately from those that would never be reclassified to profit or loss.

Comparative information has been

re-presented on the same basis.

PSAK 24 (Revisi 2013) - Imbalan Kerja SFAS 24 (Revised 2013) - Employee Benefits

PSAK 24 (Revisi 2013) memberikan penyesuaian dalam perhitungan dan pengungkapan imbalan pasca kerja. Perubahannya adalah:

biaya jasa lalu diakui segera di laporan laba rugi pada tanggal yang lebih awal antara: ketika amandemen atau kurtailmen terjadi, dan ketika entitas mengakui biaya restrukturisasi terkait atau pesangon, serta

penggunaan implied return atas plan assets

(yaitu tingkat diskonto) untuk estimasi

return on plan asset.

SFAS 24 (Revised 2013) provides the adjustment for calculation and disclosure of post employement benefits. The changes are:

past service costs are recognized

immediately in the statement of profit or loss at the earlier of the following dates: when the plan is amended or curtailment occur, and when the entity recognises related restructuring cost or termination benefits and

the uses of implied return on plan assets

(i.e. discount rate) to estimate return on plan assets

Bank membukukan dampak penyesuaian periode lalu atas perubahan-perubahan diatas sebesar Rp 2 miliar pada laporan laba rugi tahun berjalan oleh karena jumlahnya tidak material.

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

b. Perubahan kebijakan akuntansi (lanjutan) b. Changes in accounting policies (continued)

PSAK 46 (Revisi 2014) – Pajak Penghasilan

PSAK 46 (Revisi 2014) mensyaratkan pajak-pajak lainnya di luar dari pajak-pajak penghasilan badan disajikan terpisah di laporan posisi keuangan. Pajak penghasilan dan pajak lainnya telah disajikan terpisah dalam laporan posisi keuangan untuk mencerminkan PSAK 46 (Revisi 2014).

PSAK 50 (Revisi 2014) - Instrumen

Keuangan: Penyajian, PSAK 55 (Revisi 2014) - Instrumen Keuangan: Pengakuan dan Pengukuran, PSAK 60 (Revisi 2014) - Instrumen Keuangan: Pengungkapan

PSAK 46 (Revised 2014) – Income Taxes

PSAK 46 (Revised 2014) requires other taxes outside corporate income tax should be separately presented in financial position. The corporate income tax and other taxes have been presented separately in the statement of financial position to reflect the PSAK 46 (Revised 2014).

SFAS 50, (Revised 2014) - Financial Instrument: Presentation, SFAS 55 (Revised 2014) - Financial Instruments: Recognition and Measurement, SFAS 60 (Revised 2014) - Financial Instruments: Disclosures

PSAK 50 (Revisi 2014) menjelaskan persyaratan untuk saling hapus instrumen-instrumen keuangan dan mengantisipasi ketidak-konsistenan yang diidentifikasi dalam menerapkan kriteria saling hapus. PSAK 60 (Revisi 2014) mensyaratkan entitas mengungkapkan informasi yang dapat digunakan oleh pengguna laporan keuangan untuk mengevaluasi pengaruh atau pengaruh potensial atas netting arrangements pada laporan posisi keuangan. Netting arrangement

telah diungkapkan pada Catatan 44.

SFAS 50 (revised 2014) clarifies the

requirements for offsetting financial instruments and anticipates inconsistencies identified in applying the offsetting criteria. SFAS 60 (revised 2014) requires entity to disclose information to enable users of the financial statements to evaluate the effect or potential effect of netting arrangements on the statements of financial position. Netting arrangement has been disclosed in Note 44.

PSAK 68 - Pengukuran Nilai Wajar SFAS 68 - Fair Value Measurement

PSAK 68 menyediakan satu sumber panduan tentang bagaimana nilai wajar diukur tetapi tidak menetapkan persyaratan baru mengenai kapan nilai wajar diperlukan. Standar ini menyediakan kerangka untuk menentukan nilai wajar dan menjelaskan faktor-faktor yang harus dipertimbangkan dalam mengestimasi nilai wajar. PSAK ini mengatur penggunaan harga keluar (exit price) dalam pengukuran nilai wajar dan persyaratan pengungkapan yang lebih ekstensif, khususnya dengan memasukkan instrumen keuangan yang tidak diukur pada nilai wajar ke dalam pengungkapan hirarki nilai wajar. PSAK 68 diterapkan secara prospektif. Perubahan ini tidak memiliki dampak signifikan terhadap pengukuran aset dan liabilitas Bank. Bank telah menambahkan pengungkapan baru yang diwajibkan oleh PSAK 68 di Catatan 2.d.iii dan 44.

SFAS 68 provides a single source of guidance on how fair value is measured but does not establish new requirements for when fair value is required. This standard provides a framework for determining fair value and clarifies the factors to be considered in estimating fair value. It introduces the use of an exit price in fair value measurement, as well as extensive disclosure requirements, particulary the inclusion of financial instruments not measured at fair value into the fair value hierarchy disclosure. SFAS 68 is applied prospectively. The change had no significant impact on the measurements of the

Bank’s assets and liabilities. The Bank has

metode akuisisi. Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar tanggal akuisisi atas seluruh aset yang dialihkan oleh Bank, liabilitas yang diakui oleh Bank kepada pemilik sebelumnya dari pihak yang diakuisisi dan kepentingan ekuitas yang diterbitkan oleh Bank dalam pertukaran pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laba rugi pada saat terjadinya.

the acquisition method. The consideration transferred in a business combination is measured at fair value, which is calculated as the sum of the acquisition-date fair values of the assets transferred by the Bank, liabilities incurred by the Bank to the former owners of the acquiree, and the equity interests issued by the Bank in exchange for control of the

acquiree. Acquisition-related costs are

recognised in profit or loss as incurred.

Pada tanggal akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih diakui pada nilai wajar kecuali untuk aset dan liabilitas tertentu yang diukur sesuai dengan standar yang relevan.

At the acquisition date, the identifiable assets acquired and the liabilities assumed are recognised at their fair value except for certain assets and liabilities that are measured in accordance with the relevant standards.

Kepentingan non-pengendali diukur baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan non-pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi.

Non-controlling interests are measured either at fair value or at the non-controlling interests’

proportionate share of the acquiree’s

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

d. Instrumen keuangan d. Financial instruments

(i) Aset keuangan (i) Financial assets

Bank mengklasifikasikan aset keuangannya dalam kategori (a) pinjaman yang diberikan dan piutang, (b) aset keuangan dimiliki hingga jatuh tempo dan (c) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Bank classifies its financial assets in the following categories of (a) loans and receivables, (b) held to maturity financial assets and (c) available for sale financial assets. The classification depends on the purpose for which the financial assets are acquired. Management determines the classification of its financial assets at initial recognition.

(A) Pinjaman yang diberikan dan piutang (A) Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

yang dimaksudkan oleh Bank untuk dijual dalam waktu dekat, yang diklasifikasikan dalam kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laba rugi;

yang pada saat pengakuan awal ditetapkan dalam kelompok tersedia untuk dijual; atau

dalam hal mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

those that the Bank intends to sell

immediately or in the short term, which are classified as held for trading and those that the entity upon initial recognition designates as at fair value through profit or loss statement;

those that the Bank upon initial

recognition designates as

available for sale; or

those for which the Bank may not

(A) Pinjaman yang diberikan dan piutang (lanjutan)

(A) Loans and receivables (continued)

Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pendapatan dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dicatat di dalam laporan laba rugi komprehensif dan dilaporkan sebagai “Pendapatan bunga”. Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dan diakui di dalam laba rugi sebagai “Cadangan kerugian penurunan nilai atas aset keuangan”.

Loans and receivables are initially

recognised at fair value plus

transaction costs (if any) and

subsequently measured at amortised cost using the effective interest rate method. Interest income on financial assets classified as loans and

receivables is included in the

statement of comprehensive income and is reported as “Interest income”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loan and receivables and recognised in the

statement of income as “Allowance for

impairment losses on financial

assets”.

(B) Aset keuangan dimiliki hingga jatuh tempo

(B) Held to maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen mempunyai niat positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

investasi yang ditetapkan oleh Bank dalam kelompok tersedia untuk dijual; dan

investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Held to maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturities that the Management has the positive intention and ability to hold to maturity, other than:

Those that the Bank upon initial

recognition designates as at fair value through profit or loss statement;

Those that the Bank designates

as available for sale; and

Those that meet the definition of

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

d. Instrumen keuangan (lanjutan) d. Financial instruments (continued)

(i) Aset keuangan (lanjutan) (i) Financial assets (continued)

(B) Aset keuangan dimiliki hingga jatuh tempo (lanjutan)

(B) Held to maturity financial assets (continued)

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif dikurangi cadangan kerugian penurunan nilai.

These financial assets are initially recognised at fair value including

transaction costs (if any) and

subsequently measured at amortised cost, using the effective interest rate method less allowance for impairment loss.

Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat dalam laporan laba rugi komprehensif dan diakui sebagai “Pendapatan bunga”. Ketika penurunan nilai terjadi, kerugian penurunan nilai diakui sebagai pengurang dari nilai tercatat investasi dan diakui didalam laporan keuangan sebagai “Cadangan kerugian penurunan nilai”.

Interest income on held to maturity

investments is included in the

statement of comprehensive income

and reported as “Interest income”. In

the case of impairment, the

impairment loss is reported as a deduction from the carrying value of the investment and recognised in the

financial statements as “Allowance for impairment losses”.

(C) Aset keuangan tersedia untuk dijual (C) Available for sale financial assets

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan yang ditetapkan untuk dimiliki untuk periode tertentu di mana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laba rugi.

(C) Aset keuangan tersedia untuk dijual (lanjutan)

(C) Available for sale financial assets (continued)

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada nilai wajarnya dimana keuntungan atau kerugian diakui sebagai pendapatan komprehensif lainnya kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui sebagai pendapatan komprehensif lain, diakui pada laba rugi. Pendapatan bunga dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian yang timbul akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif.

Available for sale financial assets are initial recognised at fair value, plus

transaction costs (if any) and

measured subsequently at fair value

with gains and losses being

recognised as other comprehensive income, except for impairment losses and foreign exchange gains and losses, until the financial assets is derecognised. If an available for sale financial asset is determined to be impaired, the cummulative gain or loss

previously recognised as other

comprehensive income is recognised in the profit or loss. Interest income is calculated using the effective interest method and foreign currency gains or losses on monetary assets classified as available for sale are recognised in

the statement of comprehensive

income.

(D) Pengakuan (D) Recognition

Bank menggunakan akuntansi tanggal perdagangan untuk mencatat seluruh transaksi aset keuangan yang lazim (regular).

The Bank uses trade date accounting for regular way contracts when recording financial assets transactions.

(ii) Liabilitas keuangan (ii) Financial liabilities

Bank mengklasifikasikan liabilitas keuangan dalam kategori (a) liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan (b) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi. Liabilitas keuangan dihentikan pengakuannya ketika liabilitas telah dilepaskan atau dibatalkan atau kadaluwarsa.

2. KEBIJAKAN AKUNTANSI (lanjutan) 2. ACCOUNTING POLICIES (continued)

d. Instrumen keuangan (lanjutan) d. Financial instruments (continued)

(ii) Liabilitas keuangan (lanjutan) (ii) Financial liabilities (continued)

(A) Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

(A) Financial liabilities recorded at fair value through profit or loss

Pada saat pengakuan awal dan selanjutnya dicatat pada nilai wajar.

At the initial and subsequent

recognition, this is recorded at its fair value.

Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini.

A financial liability is classified as held for trading if it is acquired or incurred principally for the purpose of selling or repurchasing it in the near term or if it is part of a portfolio of identified financial instruments that are managed together and for which there is evidence of a recent actual pattern of short-term profit taking.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar liabilitas keuangan yang diklasifikasikan sebagai diperdagangkan dicatat dalam laporan laba rugi komprehensif sebagai ”Keuntungan/(kerugian) dari perubahan nilai wajar instrumen keuangan”. Beban bunga dari liabilitas keuangan diklasifikasikan sebagai diperdagangkan dicatat di dalam “Beban bunga”. Perubahan nilai wajar terkait dengan liabilitas keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba rugi diakui di dalam

“Keuntungan/(kerugian) dari

perubahan nilai wajar instrumen keuangan”.

Gains and losses arising from changes in fair value of financial liabilities classified held for trading are included

in the comprehensive income

statement and are reported as

“Gains/(losses) from changes in fair value of financial instruments”. Interest

expenses on financial liabilities held for

trading are included in “Interest expenses”. Fair value changes relating to financial liabilities designated at fair value through profit or loss are

recognised in “Gains/(losses) from

changes in fair value of financial

instruments”.

(B) Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi

(B) Financial liabilities at amortised cost

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Financial liabilities that are not

classified as at fair value through profit or loss fall into this category and are measured as amortised cost.

Pada saat pengakuan awal, liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi diukur pada nilai wajar ditambah biaya transaksi (jika ada).

Financial liabilities at amortised cost are initially recognised at fair value plus transaction costs (if any).

Setelah pengakuan awal, Bank mengukur seluruh liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur (orderly transaction) antara pelaku pasar (market participants) pada tanggal pengukuran di pasar utama atau, jika tidak terdapat pasar utama, di pasar yang paling menguntungkan dimana Bank memiliki akses pada tanggal tersebut. Nilai wajar liabilitas mencerminkan risiko wanprestasinya.

Fair value is the price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date in the principal market or, in its absence, the most advantageous market to which the Bank has access at that date. The fair value of a liability reflects its non-performance risk.

Jika tersedia, Bank mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasian di pasar aktif untuk instrumen tersebut.

When available, the Bank measures the fair value of a financial instrument using the quoted price in an active market for that instrument.

Instrumen keuangan dian