BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-1 | P a g e

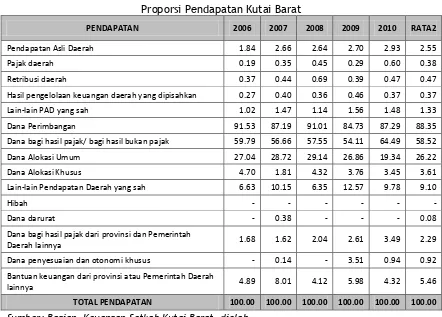

yang sah. Dari ketiga komponen tersebut, pendapatan Kutai Barat memiliki proporsi

komponen dana perimbangan masih sangat besar dan proporsi komponen PAD

tergolong kecil. Kondisi ini menunjukkan tingkat ketergantungan Kutai Barat yang

cukup tinggi terhadap pendapatan dari luar daerah.

Pendapatan Kutai Barat sepanjang 2006-2010 terlihat berfluktuasi. Sepanjang

tahun tersebut, penurunan pendapatan terjadi pada tahun 2009 yaitu turun sebesar

0,25%. Penurunan tersebut terutama disebabkan oleh turunnya penerimaan dari pajak

dan retribusi masing-masing turun sebesar 36,35% dan 43,25%. Komponen pendapatan

lain-lain yang sah sebenarnya menunjukkan peningkatan yang sangat besar yaitu

97,43% namun karena proporsi komponen tersebut kecil, pendapatan daerah tetap

mengalami penurunan meski relatif kecil.

Rata-rata pendapatan daerah Kutai Barat 2006-2010 setiap tahun sebesar

Rp1.185.208.494.569. Dari pendapatan sebesar itu, rata-rata pendapatan yang

bersumber dari PAD mencapai sekitar Rp30,5milyar. Dari komponen PAD sebesar itu,

komponen dari lain-lain lain PAD yang sah memberikan sumbangan terbesar yaitu

sekitar Rp15,9 milyar. Pajak sendiri dalam proporsi PAD memberikan andil yang

terkecil yaitu rata-rata Rp4,5 milyar dan retribusi rata-rata Rp5,6 milyar. Untuk

pajak, terlihat adanya peningkatan lebih dari dua kali lipat dari 2009 ke 2010. Kondisi

ini menunjukkan keberhasilan upaya peningkatan pajak (tax effort) Kutai Barat.

Dilihat dari jenisnya, pajak restoran, pajak penerangan jalan, pajak galian, serta

pajak sarang burung walet mendominasi perolehan pajak. Untuk retribusi, sebagian

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-2 | P a g e Peran dana perimbangan masih mendominasi APBD Kutai Barat. Kontribusi

dana perimbangan dalam APBD rata-rata mencapai Rp1 trilyun. Kondisi ini

menggambarkan besarnya peran pemerintah dalam pembentukan APBD. Upaya

peningkatan APBD melalui PAD dalam jangka perlu diintensifkan untuk meningkatan

tingkat kemandirian daerah. Dari dana perimbangan sebesar itu, komponen dana bagi

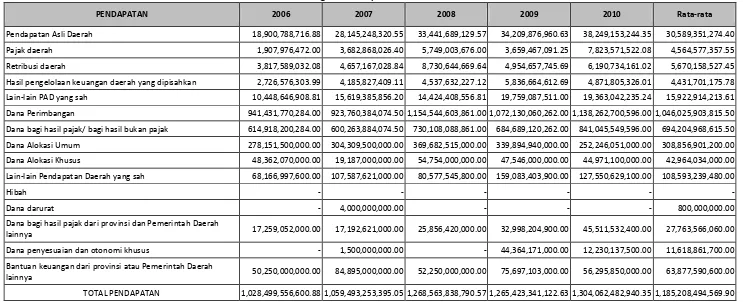

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-3 | P a g e Tabel 3.1.

Perkembangan Pendapatan Kutai Barat 2006-2010

PENDAPATAN 2006 2007 2008 2009 2010 Rata-rata

Pendapatan Asli Daerah 18,900,788,716.88 28,145,248,320.55 33,441,689,129.57 34,209,876,960.63 38,249,153,244.35 30,589,351,274.40

Pajak daerah 1,907,976,472.00 3,682,868,026.40 5,749,003,676.00 3,659,467,091.25 7,823,571,522.08 4,564,577,357.55

Retribusi daerah 3,817,589,032.08 4,657,167,028.84 8,730,644,669.64 4,954,657,745.69 6,190,734,161.02 5,670,158,527.45

Hasil pengelolaan keuangan daerah yang dipisahkan 2,726,576,303.99 4,185,827,409.11 4,537,632,227.12 5,836,664,612.69 4,871,805,326.01 4,431,701,175.78

Lain-lain PAD yang sah 10,448,646,908.81 15,619,385,856.20 14,424,408,556.81 19,759,087,511.00 19,363,042,235.24 15,922,914,213.61

Dana Perimbangan 941,431,770,284.00 923,760,384,074.50 1,154,544,603,861.00 1,072,130,060,262.00 1,138,262,700,596.00 1,046,025,903,815.50

Dana bagi hasil pajak/ bagi hasil bukan pajak 614,918,200,284.00 600,263,884,074.50 730,108,088,861.00 684,689,120,262.00 841,045,549,596.00 694,204,968,615.50

Dana Alokasi Umum 278,151,500,000.00 304,309,500,000.00 369,682,515,000.00 339,894,940,000.00 252,246,051,000.00 308,856,901,200.00

Dana Alokasi Khusus 48,362,070,000.00 19,187,000,000.00 54,754,000,000.00 47,546,000,000.00 44,971,100,000.00 42,964,034,000.00

Lain-lain Pendapatan Daerah yang sah 68,166,997,600.00 107,587,621,000.00 80,577,545,800.00 159,083,403,900.00 127,550,629,100.00 108,593,239,480.00

Hibah - - - -

Dana darurat - 4,000,000,000.00 - - - 800,000,000.00

Dana bagi hasil pajak dari provinsi dan Pemerintah Daerah

lainnya 17,259,052,000.00 17,192,621,000.00 25,856,420,000.00 32,998,204,900.00 45,511,532,400.00 27,763,566,060.00

Dana penyesuaian dan otonomi khusus - 1,500,000,000.00 - 44,364,171,000.00 12,230,137,500.00 11,618,861,700.00

Bantuan keuangan dari provinsi atau Pemerintah Daerah

lainnya 50,250,000,000.00 84,895,000,000.00 52,250,000,000.00 75,697,103,000.00 56,295,850,000.00 63,877,590,600.00

TOTAL PENDAPATAN 1,028,499,556,600.88 1,059,493,253,395.05 1,268,563,838,790.57 1,265,423,341,122.63 1,304,062,482,940.35 1,185,208,494,569.90

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-4 | P a g e Total PAD Kutai Barat sepanjang 2006-2010 rata-rata hanya memberikan

kontribusi 2,55%. Bila dibandingkan dengan dana perimbangan, peran PAD dalam APBD

masih sangat kecil. Dana perimbangan rata-rata memberikan kontirbusi sebesar

88,35%. Peran PAD dalam kurun waktu 2006-2010 meski relatif kecil, namun

menunjukkan tren yang meningkat dengan rata-rata pertumbuhan per tahun mencapai

19,27%.

Hasil pengelolaan keuangan daerah yang dipisahkan 0.27 0.40 0.36 0.46 0.37 0.37

Lain-lain PAD yang sah 1.02 1.47 1.14 1.56 1.48 1.33

Dana bagi hasil pajak dari provinsi dan Pemerintah

Daerah lainnya 1.68 1.62 2.04 2.61 3.49 2.29

Dana penyesuaian dan otonomi khusus - 0.14 - 3.51 0.94 0.92

Bantuan keuangan dari provinsi atau Pemerintah Daerah

lainnya 4.89 8.01 4.12 5.98 4.32 5.46

TOTAL PENDAPATAN 100.00 100.00 100.00 100.00 100.00 100.00

Sumber: Bagian Keuangan Setkab Kutai Barat, diolah

Sejak 2008 hingga 2010 peran PAD menunjukkan proporsi yang terus meningkat

setiap tahun. Pajak pada tahun 2010 menunjukkan peningkatan yang cukup tajam

yaitu 113,79% dari tahun yang sebelumnya menurun cukup besar. Peran dana

perimbangan juga berfluktuasi dari tahun ke tahun. Pada tahun 2009-2010 dari pos

dana perimbangan, komponen bagi hasil menunjukkan pertumbuhan yang cukup besar

sedangkan komponen DAU mengalami penurunan pertumbuhan sekitar 25,79% dan DAK

mengalami penurunan pertumbuhan yang relatif kecil yaitu sekitar 5%, padahal peran

DAU dalam pembentukan penerimaan daerah cukup besar yaitu proporsinya rata-rata

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-5 | P a g e tahun. Pada pos ini, komponen yang menunjukkan peningkatan hanya komponen bagi

hasil pajak dari provinsi dan daerah lain sedangkan komponen dana penyesuaian dan

otonomi khusus serta bantuan keuangan menunjukkan penurunan yang cukup besar.

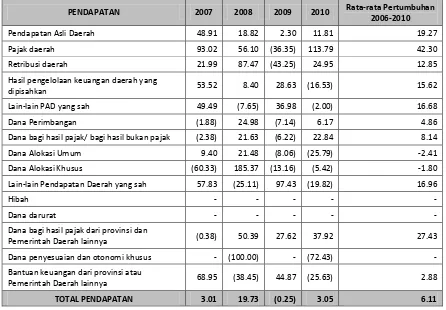

Hal tersebut juga akan terlihat apabila diamati pertumbuhan setiap tahun.

Pertumbuhan setiap tahun dinyatakan dalam satuan prosentase, rata-rata

pertumbuhan dihitung dengan menggunakan rata-rata geometrik (rata-rata ukur),

bukan simple average/mean (rata-rata hitung).

Tabel 3.3.

Pertumbuhan dan Rata-rata Pertumbuhan Pendapatan Kutai Barat

PENDAPATAN 2007 2008 2009 2010 Rata-rata Pertumbuhan

2006-2010

Lain-lain Pendapatan Daerah yang sah 57.83 (25.11) 97.43 (19.82) 16.96

Hibah - - - - -

Dana darurat - - - - -

Dana bagi hasil pajak dari provinsi dan

Pemerintah Daerah lainnya (0.38) 50.39 27.62 37.92 27.43

Dana penyesuaian dan otonomi khusus - (100.00) - (72.43) -

Bantuan keuangan dari provinsi atau

Pemerintah Daerah lainnya 68.95 (38.45) 44.87 (25.63) 2.88

TOTAL PENDAPATAN 3.01 19.73 (0.25) 3.05 6.11

Sumber: Bagian Keuangan Setkab Kutai Barat, diolah

Sebagaimana yang telah disampaikan sebelumnya, total pendapatan mulai

menunjukkan penurunan pada tahun 2009. Rata-rata pertumbuhan per tahun total

pendapatan mencapai 6,11%. Komponen pajak daerah menunjukkan rata-rata tingkat

pertumbuhan tertinggi yaitu sebesar 42,3% disusul kemudian dana bagi hasil pajak adri

provinsi dan pemerintah daerah lainnya sebesar 27,43%. Komponen yang menunjukkan

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-6 | P a g e alokasi khusus masing-masing turun sebesar 2,41% dan 1,8%. Untuk dana alokasi

khusus sepanjang 2006-2010 setiap tahun menunjukkan penurunan.

Kinerja keuangan APBD apabila ditinjau dari sisi lain yaitu rasio keuangan

menunjukkan bahwa proporsi pajak terhadap pendapatan menunjukkan tren

peningkatan, meski pada tahun 2009 sempat mengalami penurunan rasio. Peningkatan

tersebut disebabkan karena pada tahun 2010 pertumbuhan pajak lebih besar

dibandingkan dengan pertumbuhan pendapatan. Penurunan rasio pada tahun 2009

terjadi karena meski pajak dan pendapatan sama-sama mengalami penurunan, namun

penurunan pajak lebih besar dibandingkan dengan penurunan pendapatan.

Tabel 3.4.

Rasio Ketergantungan 36.63 38.55 37.58 36.60 27.11

Rasio Potensi Pendapatan Daerah 61.63 59.31 60.19 56.81 67.43

PAD/DPRB 0.75 1.05 1.17 1.12 1.20

Sumber: Bagian Keuangan Setkab Kutai Barat, diolah

Berbeda dengan retribusi yang menunjukkan penurunan rasio pada tahun 2009

akibat penurunannya lebih besar dibandingkan dengan penurunan pendapatan.

Informasi rasio keuangan daerah juga memperlihatkan peran pajak yang semakin

besar dibandingkan dengan retribusi dalam penerimaan daerah. Secara keseluruhan

peran PAD dalam pendapatan menunjukkan peningkatan sepanjang 2006-2010. Meski

tergolong kecil, PAD menggambarkan semakin berperan dalam pendapatan daerah

Kutai Barat.

Informasi rasio ketergantungan menunjukkan tingkat ketergantungan

pendapatan Kutai Barat terhadap faktor eksternal, yaitu perbandingan antara DAU,

DAK, dan Bantuan terhadap total pendapatan. Rasio ketergantungan relatif stabil

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-7 | P a g e penurunan yang cukup besar, yaitu hanya sebesar 27,11%. Hal ini mengandung arti

bahwa sekitar 36% penerimaan Kutai Barat sangat tergantung dari provinsi dan pusat.

Rasio potensi pendapatan adalah perbandingan antara PAD dan dana bagi hasil

dengan total pendapatan. Rasio tersebut menunjukkan meski berfluktuasi namun

relatif sekitar 60%. Hal ini mengandung artiu bahwa Kutai Barat masih memiliki

potensi yang cukup besar dalam menggali pendapatan dari dalam daerah.

Peran PAD terhadap perekonomian tergolong sangat kecil yaitu sekitar 1%

sepanjang 2006-2010. Hal itu terlihat dari rasio antara PAD dengan PDRB. PAD Kutai

Barat belum optimal dalam menggerakkan atau memberikan stimulus perekonomian

daerah. Hal tersebut dapat dipahami mengingat masih kecilnya peran PAD dalam

struktur penerimaan daerah. Makna lain yang dapat diambil adalah bahwa

perekonomian masyarakat belum berkembang secara optimal, sehingga berpengaruh

dalam penerimaan PAD.

3.2. KEBIJAKAN KEUANGAN MASA LALU

3.2.1. Proporsi Penggunaan Anggaran

Total belanja untuk kebutuhan aparatur sepanjang 2006-2010 secara nominal

menunjukkan peningkatan dari tahun ke tahun. Kenaikan tertinggi terjadi pada tahun

2008 yang mencapai 30,89% dibanding tahun 2007. Namun setelah tahun 2008,

kenaikan tersebut semakin kecil. Kenaikan setiap tahun bila dihitung dengan rata-rata

geometrik mencapai 18,19%. Kenaikan tersebut dapat dikatakan sama dengan

rata-rata kenaikan total pengeluaran yang besarnya 18,97%.

Tabel 3.5.

Tahun Anggaran 2006 227,579,251,797.00 666,424,561,991.60 34.15

Tahun Anggaran 2007 287,372,671,760.00 1,177,628,938,870.85 24.40 26.27 Tahun Anggaran 2008 376,148,257,476.91 1,335,865,154,242.91 28.16 30.89 Tahun Anggaran 2009 410,385,429,749.09 1,147,425,028,842.51 35.77 9.10 Tahun Anggaran 2010 444,082,866,591.07 1,339,045,462,779.08 33.16 8.21

Rata-rata 349,113,695,474.81 1,133,277,829,345.39 30.81

Rata-rata Pertumbuhan 18.19 19.06 -0.73

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-8 | P a g e Dari sisi proporsinya, selama 2006-2010 rata-rata proporsi total belanja

pemenuhan kebutuhan aparatur mencapai 30,81%. Rata-rata pertumbuhan proporsi

setiap tahun tersebut menunjukkan penurunan sebesar 0,73%. Hal ini mengindikasikan

bahwa belanja aparatur dapat diimplementasikan secara efektif dan efisien. Artinya,

pemanfaatan belanja kebutuhan aparatur untuk menjalankan program dan kegiatan

dapat berjalan sesuai dengan harapan, mengingat proporsinya semakin mengecil.

3.2.2. Analisis Pembiayaan

Apabila dilihat secara keseluruhan antara total pendapatan dengan total

belanja, APBD Kutai Barat sepanjang 2006-2010 menunjukkan fluktuasi antara defisit

dan surplus. Tahun 2006 misalnya, APBD mengalami surplus sebesar Rp224 milyar,

namun pada tahun 2007 mengalami defisit Rp123 milyar. Sepanjang 2006-2010 terjadi

tiga kali defisit riil yaitu tahun 2007, 2008, dan 2010. Defisit pada tahun 2007 dan

2008 terjadi akibat kenaikan total belanja yang sangat besar yaitu hampir 100%, yang

disebabkan karena kenaikan belanja tidak langsung khususnya pada komponen belanja

pegawai, belanja subsidi, belanja, belanja hibah serta belanja bantuan ke daerah

lain. Dari pos belanja langsung, kenaikan yang besar terjadi pada pos belanja barang

dan jasa serta pos belanja modal.

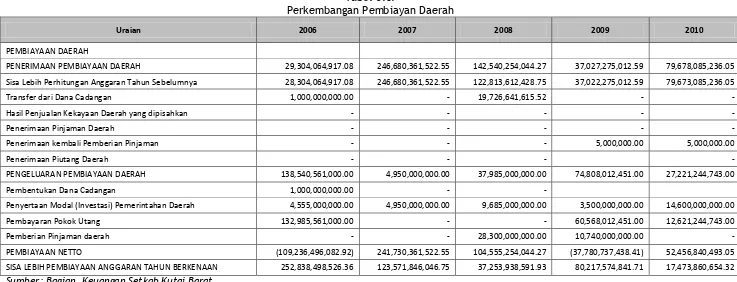

Pembiayaaan defisit ditutup dengan pos sisa lebih perhitungan anggaran tahun

sebelumnya serta transfer dana cadangan. Pada tahun 2006, bila diperbandingkan

dengan pengeluaran pembiayaan daerah, terjadi defisit pada pembayaran netto. Hal

ini diakibatkan oleh cukup besarnya pengeluaran pembayaran pokok utang lebih dari

Rp132 milyar. Pembayaran pokok utang merupakan faktor utama terjadinya defisit

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-9 | P a g e Tabel 3.6.

Perkembangan Pembiayan Daerah

Uraian 2006 2007 2008 2009 2010

PEMBIAYAAN DAERAH

PENERIMAAN PEMBIAYAAN DAERAH 29,304,064,917.08 246,680,361,522.55 142,540,254,044.27 37,027,275,012.59 79,678,085,236.05

Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya 28,304,064,917.08 246,680,361,522.55 122,813,612,428.75 37,022,275,012.59 79,673,085,236.05

Transfer dari Dana Cadangan 1,000,000,000.00 - 19,726,641,615.52 - -

Hasil Penjualan Kekayaan Daerah yang dipisahkan - - - - -

Penerimaan Pinjaman Daerah - - - - -

Penerimaan kembali Pemberian Pinjaman - - - 5,000,000.00 5,000,000.00

Penerimaan Piutang Daerah - - - -

PENGELUARAN PEMBIAYAAN DAERAH 138,540,561,000.00 4,950,000,000.00 37,985,000,000.00 74,808,012,451.00 27,221,244,743.00

Pembentukan Dana Cadangan 1,000,000,000.00 - -

Penyertaan Modal (Investasi) Pemerintahan Daerah 4,555,000,000.00 4,950,000,000.00 9,685,000,000.00 3,500,000,000.00 14,600,000,000.00

Pembayaran Pokok Utang 132,985,561,000.00 - - 60,568,012,451.00 12,621,244,743.00

Pemberian Pinjaman daerah - - 28,300,000,000.00 10,740,000,000.00 -

PEMBIAYAAN NETTO (109,236,496,082.92) 241,730,361,522.55 104,555,254,044.27 (37,780,737,438.41) 52,456,840,493.05

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-10 | P a g e Tabel 3.7.

Defisit Riil Anggaran Kabupaten Kutai Barat

Uraian 2006 2007 2008 2009 2010

Realisasi Pendapatan Daerah 1,029,462,617,793.88 1,059,493,253,395.03 1,268,568,099,166.57 1,265,428,340,112.63 896,593,061,786.07

Dikurangi Realisasi :

Belanja Daerah 666,424,561,991.60 1,177,651,768,870.85 1,335,865,154,242.91 1,147,425,028,842.51 1,334,942,431,516.44

Pengeluaran Pembiayaan Daerah 138,540,561,000.00 4,950,000,000.00 37,985,000,000.00 74,808,012,451.00 0.00

Defisit Riil 224,497,494,802.28 (123,108,515,475.82) (105,282,055,076.34) 43,195,298,819.12 (438,349,369,730.37)

Sumber: Bagian Keuangan Setkab Kutai Barat

Tabel 3.8.

Komposisi Penutup Defisit Riil Anggaran Kabupaten Kutai Barat

Uraian Tahun

2006 (Rp) 2007(Rp) 2008 (Rp) 2009 (Rp) 2010 (Rp)

Sisa Lebih Perhitungan Anggaran (SILPA) Tahun Anggaran sebelumnya 28,304,064,917.08 246,680,361,522.55 122,813,612,428.75 37,022,275,012.59 79,673,085,236.05

Pencairan Dana Cadangan 1,000,000,000.00 - 19,726,641,615.52 - -

Hasil Penjualan Kekayaan Daerah yang Dipisahkan - - - - -

Penerimaan Pinjaman Daerah - - - - -

Penerimaan Kembali Pemberian Pinjaman Daerah - - - 5,000,000.00 5,000,000.00

Penerimaan Piutang Daerah - - - - -

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-11 | P a g e

3.3. KERANGKA PENDANAAN

3.3.1. Analisis Pengeluaran Periodik Wajib dan Mengikat Serta Prioritas Utama

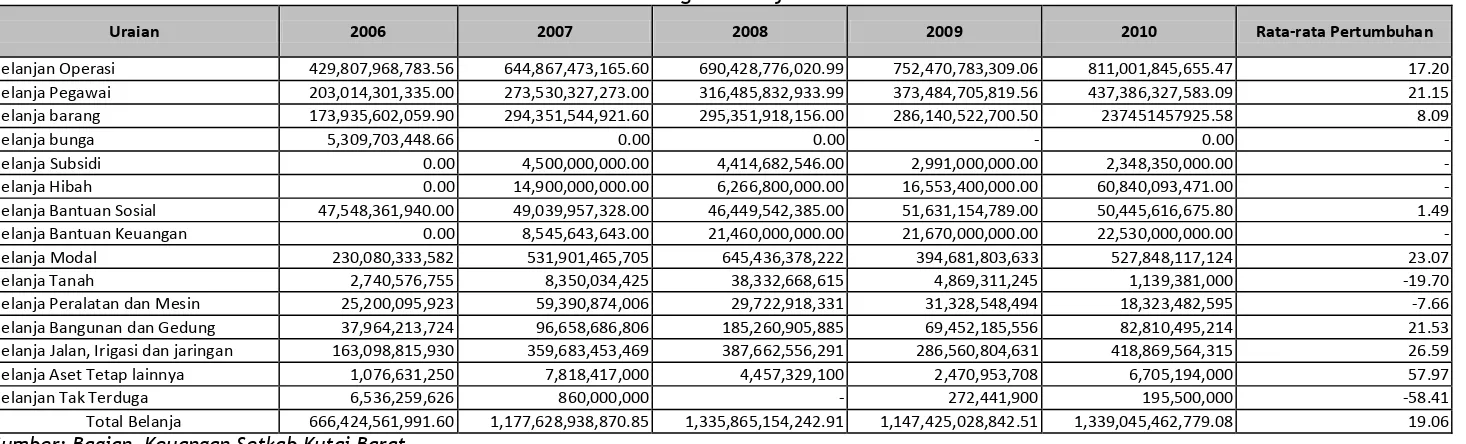

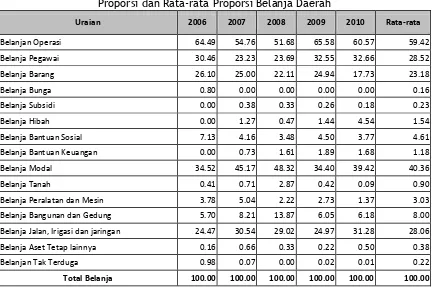

Dari aspek belanja daerah, komponen belanja operasi menempati proporsi yang tertinggi yaitu dari 2006-2010 rata-rata 59,42% sedangkan

komponen belanja modal memiliki proporsi rata-rata 40,36%. Komponen belanja tak terduga terlihat memiliki rata-rata proporsi yang kecil yaitu

hanya 0,22%. Hal ini mengindikasikan bahwa perencanaan anggaran di Kutai Barat berjalan dan direncanakan dengan baik.

Tabel 3.9.

Perkembangan Belanja Daerah

Uraian 2006 2007 2008 2009 2010 Rata-rata Pertumbuhan

Belanjan Operasi 429,807,968,783.56 644,867,473,165.60 690,428,776,020.99 752,470,783,309.06 811,001,845,655.47 17.20 Belanja Pegawai 203,014,301,335.00 273,530,327,273.00 316,485,832,933.99 373,484,705,819.56 437,386,327,583.09 21.15

Belanja barang 173,935,602,059.90 294,351,544,921.60 295,351,918,156.00 286,140,522,700.50 237451457925.58 8.09

Belanja bunga 5,309,703,448.66 0.00 0.00 - 0.00 -

Belanja Subsidi 0.00 4,500,000,000.00 4,414,682,546.00 2,991,000,000.00 2,348,350,000.00 -

Belanja Hibah 0.00 14,900,000,000.00 6,266,800,000.00 16,553,400,000.00 60,840,093,471.00 -

Belanja Bantuan Sosial 47,548,361,940.00 49,039,957,328.00 46,449,542,385.00 51,631,154,789.00 50,445,616,675.80 1.49

Belanja Bantuan Keuangan 0.00 8,545,643,643.00 21,460,000,000.00 21,670,000,000.00 22,530,000,000.00 -

Belanja Modal 230,080,333,582 531,901,465,705 645,436,378,222 394,681,803,633 527,848,117,124 23.07

Belanja Tanah 2,740,576,755 8,350,034,425 38,332,668,615 4,869,311,245 1,139,381,000 -19.70

Belanja Peralatan dan Mesin 25,200,095,923 59,390,874,006 29,722,918,331 31,328,548,494 18,323,482,595 -7.66

Belanja Bangunan dan Gedung 37,964,213,724 96,658,686,806 185,260,905,885 69,452,185,556 82,810,495,214 21.53

Belanja Jalan, Irigasi dan jaringan 163,098,815,930 359,683,453,469 387,662,556,291 286,560,804,631 418,869,564,315 26.59

Belanja Aset Tetap lainnya 1,076,631,250 7,818,417,000 4,457,329,100 2,470,953,708 6,705,194,000 57.97

Belanjan Tak Terduga 6,536,259,626 860,000,000 - 272,441,900 195,500,000 -58.41

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-12 | P a g e Tabel 3.10.

Proporsi dan Rata-rata Proporsi Belanja Daerah

Uraian 2006 2007 2008 2009 2010 Rata-rata

Belanja Jalan, Irigasi dan jaringan 24.47 30.54 29.02 24.97 31.28 28.06

Belanja Aset Tetap lainnya 0.16 0.66 0.33 0.22 0.50 0.38

Belanjan Tak Terduga 0.98 0.07 0.00 0.02 0.01 0.22

Total Belanja 100.00 100.00 100.00 100.00 100.00 100.00 Sumber: Bagian Keuangan Setkab Kutai Barat

Besarnya komponen belanja modal merupakan indikasi bahwa pemerintah

daerah cukup intensif dalam ppengadaan berbagai aktiva yang berwujud aset tetap

seperti tanah, mesin, gedung, bangunan, irigasi, dan sebagainya. Situasi ini juga

menggambarkan bahwa Kutai Barat selama 5 tahun terakhir cukup intensif melakukan

pembangunan fisik. Komponen lain yaitu belanja barang dan jasa menempati proporsi

kedua dalam belanja langsung. Hal ini mengindikasikan bahwa alokasi belanja untuk

pengadaaan barang dan jasa yang langsung menunjang kegiatan telah dilakukan secara

intensif oleh Kutai Barat, dan pengadaaan barang dan jasa tersebut diharapkan

mampu mendukung efisiensi dan efektivitas SKPD dalam melaksanakan program dan

kegiatan yang telah direncanakan.

Pada pos belanja operasi, komponen terbesar adalah belanja pegawai.

Besarnya belanja pegawai ini menggmbarkan pula tingkat kesejahteraan seluruh

pegawai pemerintah daerah di Kutai Barat. Belanja bantuan sosial terlihat

menunjukkan angka yang cukup besar yaitu rata-rata 4,61% dari 2006-2010. Hal ini

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-13 | P a g e besar untuk meningkatkan kesejahteraan masyarakat dalam berbagai bentuk bantuan

sosial.

Rata-rata pertumbuhan pos belanja operasi setiap tahun dari 2006-2010

mencapai 17,20% bila dihitung dengan rata-rata geometrik (rata-rata ukur) sedangkan

belanja modal menunjukkan rata-rata pertumbuhan yang lebih besar yaitu 23,07%.

Total belanja sendiri setiap tahun rata-rata tumbuh 19,06%. Pertumbuhan ini

tergolong besar bila dikaitkan dengan rata-rata pertumbuhan pendapatan daerah yang

mencapai 6,11%. Secara umum rata-rata kenaikan total belanja masih dalam batas

yang normal dan wajar, mengingat situasi dan kondisi pembangunan di Kutai Barat

yang berjalan cukup dinamis di semua aspek. Tingginya rata-rata pertumbuhan

belanja modal misanya, menggambarkan pembangunan prasarana fisik yang sangat

dinamis.

3.3.2. Proyeksi Berdasarkan Data Masa Lalu

Proyeksi berdasarkan data masa lalu dimaksudkan untuk mengetahui kapasitas

keuangan Kutai Barat di masa mendatang berdasarkan data-data masa lalu. Dengan

mengetahui kondisi keuangan daerah di masa mendatang berdasar data masa lalu,

akan didapatkan gambaran tentang pendapatan dan belanja sehingga formulasi dan

strategi kebijakan pengelolaan keuangan daerah dapat disusun sesuai dengan

kapasitas keuangan daerah.

Proyeksi meliputi 3 hal, yaitu proyeksi pendapatan, belanja langsung, dan

belanja tidak langsung. Beberapa asumsi yang dipergunakan dalam proyeksi ini

adalah:

1. Perekonomian Kutai Barat tumbuh antara 6,5% - 8,1% per tahun.

2. Pertumbuhan pendapatan sebesar setiap tahun rata-rata 6,11% dihitung dari

2006-2010.

3. Pertumbuhan belanja total setiap tahun rata-rata 19,06%.

4. Melihat fluktuasi komponen pada pos total pendapatan dan total belanja,

proyeksi tidak dapat dilakukan berdasarkan rata-rata pertumbuhan. Oleh

karena itu proyeksi untuk masing-masing komponen tersebut didasarkan pada

metode least sqaure dan rata-rata proporsi setiap komponen terhadap total

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-14 | P a g e

5. Untuk proyeksi tahun 2011, dilakukan penyesuaian berdasarkan perkembangan

informasi yang up to date.

Tabel 3.11.

Proyeksi Total Pendapatan dan Total Belanja

Uraian 2011 2012 2013 2014 2015

Total

Pendapatan 1,412,325,276,692 1,488,030,870,733 1,563,736,464,773 1,639,442,058,814 1,715,147,652,854

Total Belanja 1,510,256,573,511 1,468,010,522,358 1,557,559,164,221 1,652,570,273,239 1,753,377,059,907

Defisit/Surplus (97,931,296,819) 20,020,348,375 6,177,300,552 (13,128,214,425) (38,229,407,053

3.3.3. Kerangka Pendanaan

Proyeksi komponen pendapatan menggambarkan sumber pendanaan selama

2011-2015. Proyeksi ini didasarkan pada metode least square dan rata-rata proporsi

setiap komponen selama lima tahun terakhir. Fluktuasi yang cukup tinggi dan pola

yang tidak beraturan menyebabkan proyeksi tidak menggunakan komponen rata-rata

pertumbuhan. Selain itu beberapa data di tahun-tahun tertentu tidak tersedia karena

memang aktivitas atau kegiatan tersebut bukan sesuatu yang bersifat rutin.

Hasil proyeksi 2011-2015 dari komponen pendapatan untuk pendanaan

disajikan dalam tabel 3.12. berikut:

Tabel 3.12.

Proyeksi Beberapa Komponen Pendapatan

Komponen 2011 2012 2013 2014 2015

Pendapatan Asli

Daerah 44,017,758,583 48,493,894,352 52,970,030,122 57,446,165,891 61,922,301,661 Pajak daerah 6,568,379,380 7,236,313,387 7,904,247,395 8,572,181,402 9,240,115,410 Retribusi daerah 8,159,299,194 8,989,012,749 9,818,726,304 10,648,439,860 11,478,153,415 Hasil pengelolaan

keuangan daerah yang dipisahkan

6,377,171,935 7,025,662,189 7,674,152,442 8,322,642,695 8,971,132,948

Lain-lain PAD yang

sah 22,912,908,074 25,242,906,027 27,572,903,981 29,902,901,934 32,232,899,888 Dana Perimbangan 1,208,635,364,859 1,262,838,518,540 1,317,041,672,221 1,371,244,825,902 1,425,447,979,584 Dana bagi hasil

pajak/ bagi hasil bukan pajak

802,122,272,947 838,094,707,724 874,067,142,501 910,039,577,278 946,012,012,055

Dana Alokasi

Umum 356,870,104,373 372,874,505,430 388,878,906,488 404,883,307,545 420,887,708,603 Dana Alokasi

BAB III – GAMBARAN PENGELOLAAN KEUANGAN DAERAH SERTA KERANGKA PENDANAAN III-15 | P a g e Dari hasil proyeksi, penerimaan Kutai Barat 2011 ditaksir mencapai Rp1,4

trilyun dan belanja daerah ditaksir sekitar Rp1,5 trilyun. Peran PAD dalam penerimaan

daerah pada tahun 2011 ditaksir mencapai Rp44 milyar dan dana perimbangan masih