3. Perkembangan dan Kebijakan

Moneter Triwulan I-2007

Selama triwulan I-2007, kondisi moneter menunjukkan tren yang semakin membaik Selama triwulan I-2007, kondisi moneter menunjukkan tren yang semakin membaikSelama triwulan I-2007, kondisi moneter menunjukkan tren yang semakin membaik Selama triwulan I-2007, kondisi moneter menunjukkan tren yang semakin membaik Selama triwulan I-2007, kondisi moneter menunjukkan tren yang semakin membaik. Perkembangan yang membaik tersebut tercermin dari laju inflasi yang menurun, nilai tukar rupiah yang menguat disertai volatilitas yang rendah, serta kondisi likuiditas yang mencukupi untuk memenuhi aktivitas ekonomi. Dengan adanya perbaikan kondisi moneter tersebut, serta dengan mempertimbangkan prospek pencapaian sasaran inflasi masing-masing sebesar 6±1% dan 5±1% untuk tahun 2007 dan 2008, Bank Indonesia kembali melakukan penurunan BI Rate. Dalam kurun waktu Januari-Maret 2007, penurunan BI Rate dilakukan sebanyak tiga kali dengan total penurunan sebesar 75 bps (basis poin) hingga level BI Rate mencapai 9,00% pada akhir Maret 2007.

Dengan penurunan BI Rate, terlihat bahwa stabilitas makroekonomi pada triwulan Dengan penurunan BI Rate, terlihat bahwa stabilitas makroekonomi pada triwulanDengan penurunan BI Rate, terlihat bahwa stabilitas makroekonomi pada triwulan Dengan penurunan BI Rate, terlihat bahwa stabilitas makroekonomi pada triwulan Dengan penurunan BI Rate, terlihat bahwa stabilitas makroekonomi pada triwulan I-2007 masih terkendali.

I-2007 masih terkendali.I-2007 masih terkendali. I-2007 masih terkendali.

I-2007 masih terkendali. Gairah kegiatan usaha di sektor riil juga terus menunjukkan kecenderungan meningkat. Berbagai langkah kebijakan pemerintah dan Bank Indonesia yang ditempuh selama ini diharapkan akan dapat mendorong pertumbuhan ekonomi ke tingkat yang lebih tinggi. Bank Indonesia akan senantiasa mencermati perkembangan makroekonomi secara seksama dengan tujuan akhir untuk mencapai target kestabilan harga. Kebijakan Bank Indonesia akan terus diarahkan untuk menciptakan stabilitas makroekonomi guna mendukung kesinambungan pertumbuhan ekonomi melalui penerapan Inflation Targeting Framework (ITF) secara konsisten.

INFLASI

Pada akhir triwulan I-2007 laju inflasi IHK mencapai 1,91% (qtq), menurun bila Pada akhir triwulan I-2007 laju inflasi IHK mencapai 1,91% (qtq), menurun bilaPada akhir triwulan I-2007 laju inflasi IHK mencapai 1,91% (qtq), menurun bila Pada akhir triwulan I-2007 laju inflasi IHK mencapai 1,91% (qtq), menurun bila Pada akhir triwulan I-2007 laju inflasi IHK mencapai 1,91% (qtq), menurun bila dibandingkan triwulan sebelumnya sebesar 2,44% (qtq).

dibandingkan triwulan sebelumnya sebesar 2,44% (qtq).dibandingkan triwulan sebelumnya sebesar 2,44% (qtq). dibandingkan triwulan sebelumnya sebesar 2,44% (qtq).

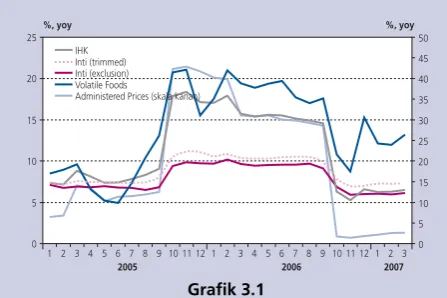

dibandingkan triwulan sebelumnya sebesar 2,44% (qtq). Secara tahunan, laju inflasi pada akhir triwulan laporan mencapai 6,52% (y-o-y), juga menurun dari inflasi akhir 2006 yang tercatat sebesar 6,60% (y-o-y) (Grafik 3.1). Faktor-faktor yang mendorong penurunan tersebut adalah efektifnya arah kebijakan moneter yang ditetapkan Bank Indonesia sebelumnya, minimalnya tekanan inflasi kelompok harga yang dikendalikan pemerintah (administered prices), dan melimpahnya pasokan komoditas bahan makanan khususnya sayur mayur sehingga mengurangi tekanan inflasi akibat kenaikan harga beras. Secara fundamental, tekanan inflasi tetap terjaga sejalan dengan penguatan nilai tukar rupiah dan permintaan yang masih belum kuat. Dilihat dari sumbangannya, kelompok bahan makanan memberikan kontribusi terbesar pada inflasi triwulan I-2007. Inflasi kelompok bahan makanan mencapai 3,71% (qtq), sehingga memberikan sumbangan sebesar 0,93% terhadap total inflasi IHK (Grafik 3.2).

Grafik 3.1

Inflasi IHK, Administered, Inti dan Volatile Foods

IHK Inti (trimmed) Inti (exclusion) Volatile Foods

%, yoy %, yoy

0 5 10 15 20 25

2005 2006 2007

0 5 10 15 20 25 30 35 40 45 50

Grafik 3.3

Ekspektasi Harga Konsumen 6 Bulan Ke Depan Grafik 3.2

Inflasi dan Sumbangan Inflasi per Kelompok Triwulan I-2007 (q-t-q)

Inflasi dari kelompok harga yang dikendalikan pemerintah Inflasi dari kelompok harga yang dikendalikan pemerintah Inflasi dari kelompok harga yang dikendalikan pemerintah Inflasi dari kelompok harga yang dikendalikan pemerintah Inflasi dari kelompok harga yang dikendalikan pemerintah (((((administered pricesadministered pricesadministered pricesadministered pricesadministered prices) pada triwulan I-2007 tercatat minimal.) pada triwulan I-2007 tercatat minimal.) pada triwulan I-2007 tercatat minimal.) pada triwulan I-2007 tercatat minimal.) pada triwulan I-2007 tercatat minimal. Inflasi kelompok administered prices berasal dari kenaikan tarif PAM di beberapa daerah seperti Banjarmasin, Jakarta, Palembang; kemudian kenaikan harga rokok sebagai antisipasi kenaikan HJE di bulan Maret 2007 sebesar 7%; dan kenaikan harga BBM non-subsidi karena mengikuti perkembangan harga minyak dunia di pasar internasional. Dengan perkembangan demikian, inflasi administered prices pada triwulan laporan mencapai 1,03% (qtq), meningkat dibandingkan inflasi triwulan lalu yang mencapai 0,57% (qtq). Sementara itu, secara tahunan inflasi administered prices mencapai 2,40% (y-o-y), meningkat dibanding akhir triwulan sebelumnya sebesar 1,84% (y-o-y).

Pada triwulan I-2007 inflasi Pada triwulan I-2007 inflasi Pada triwulan I-2007 inflasi Pada triwulan I-2007 inflasi

Pada triwulan I-2007 inflasi volatile foodsvolatile foodsvolatile foodsvolatile foodsvolatile foods tercatat sebesar 4,27% (qtq), lebih rendah tercatat sebesar 4,27% (qtq), lebih rendah tercatat sebesar 4,27% (qtq), lebih rendah tercatat sebesar 4,27% (qtq), lebih rendah tercatat sebesar 4,27% (qtq), lebih rendah dibandingkan 7,00% (qtq) pada triwulan sebelumnya

dibandingkan 7,00% (qtq) pada triwulan sebelumnya dibandingkan 7,00% (qtq) pada triwulan sebelumnya dibandingkan 7,00% (qtq) pada triwulan sebelumnya

dibandingkan 7,00% (qtq) pada triwulan sebelumnya. Walaupun demikian, inflasi volatile foods tersebut tercatat cukup tinggi. Kondisi demikian disebabkan perkembangan harga beras yang pada bulan Januari dan Februari 2007 mengalami

peningkatan. Meningkatnya harga beras disebabkan oleh adanya keterbatasan pasokan. Keterbatasan pasokan tersebut terjadi karena musim kemarau panjang sehingga masa tanam dan masa panen musim rendengan 2007 mundur. Namun, peningkatan harga beras diimbangi oleh penurunan harga komoditas sayur mayur karena pasokan yang melimpah. Secara tahunan, laju inflasi volatile foods pada triwulan laporan mencapai 13,73% (y-o-y), turun dari triwulan sebelumnya sebesar 15,27% (y-o-y).

Secara tahunan, inflasi inti selama triwulan I-2007 tercatat sebesar 5,87% (y-o-y), Secara tahunan, inflasi inti selama triwulan I-2007 tercatat sebesar 5,87% (y-o-y), Secara tahunan, inflasi inti selama triwulan I-2007 tercatat sebesar 5,87% (y-o-y), Secara tahunan, inflasi inti selama triwulan I-2007 tercatat sebesar 5,87% (y-o-y), Secara tahunan, inflasi inti selama triwulan I-2007 tercatat sebesar 5,87% (y-o-y),

turun dari triwulan sebelumnya sebesar 6,03% (y-o-y). turun dari triwulan sebelumnya sebesar 6,03% (y-o-y). turun dari triwulan sebelumnya sebesar 6,03% (y-o-y). turun dari triwulan sebelumnya sebesar 6,03% (y-o-y).

turun dari triwulan sebelumnya sebesar 6,03% (y-o-y). Demikian juga secara triwulanan, inflasi inti mengalami penurunan menjadi 1,48% (qtq) pada triwulan I-2007 dari 1,68% (qtq) pada triwulan IV-2006. Berbagai faktor yang mempengaruhi turunnya inflasi inti antara lain efektifnya arah kebijakan moneter yang ditetapkan Bank Indonesia sebelumnya, menguatnya nilai tukar rupiah, serta masih belum kuatnya permintaan agregat. Arah kebijakan moneter Bank Indonesia telah mendorong terjaganya ekspektasi inflasi dengan kecenderungan membaik. Hal ini ditunjukkan oleh tren ekspektasi inflasi yang menurun dari hasil ekspektasi harga konsumen (Grafik 3.3). Sementara itu, tekanan inflasi yang berasal dari sisi eksternal relatif minimal seiring dengan tren penguatan nilai tukar rupiah. Hal ini juga didukung oleh inflasi negara mitra dagang yang cenderung melambat, karena penurunan harga komoditas internasional. Faktor lain yang mempengaruhi inflasi inti, yaitu kesenjangan output, selama triwulan I-2007 terindikasi masih minimal. Masih minimalnya kesenjangan output tersebut sejalan dengan permintaan

%

1,89 1,81 1,39 0,36

0,22

0,93 0,32 0,05 0,02 0,04

0,72 0,04

0,47

3,71

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

Bahan Makanan Makanan Jadi, Minuman, Rokok, dan Tembakau Perumahan, Listrik, Air, Gas, dan Bahan Bakar Sandang Kesehatan Pendidikan, Rekreasi, dan Olah Raga Transportasi, Komunikasi, dan

Jasa Keuangan sumbangan (qtq)

inflasi (qtq)

110 120 130 140 150 160

Indeks

2003 2004 2005 2006 2007

Grafik 3.5

Perkembangan Nilai Tukar Rupiah

NILAI TUKAR RUPIAH

Selama triwulan I-2007 nilai tukar rupiah mengalami penguatan Selama triwulan I-2007 nilai tukar rupiah mengalami penguatan Selama triwulan I-2007 nilai tukar rupiah mengalami penguatan Selama triwulan I-2007 nilai tukar rupiah mengalami penguatan Selama triwulan I-2007 nilai tukar rupiah mengalami penguatan dibandingkan triwulan sebelumnya.

dibandingkan triwulan sebelumnya. dibandingkan triwulan sebelumnya. dibandingkan triwulan sebelumnya.

dibandingkan triwulan sebelumnya. Pada akhir Maret 2007, nilai tukar rupiah secara rata-rata mencapai Rp 9.101 per USD, atau terapresiasi 0,34% dari triwulan sebelumnya sebesar Rp 9.132 per USD (Grafik 3.5). Penguatan tersebut ditopang oleh membaiknya faktor fundamental seperti peningkatan surplus Neraca Pembayaran Indonesia (NPI), imbal hasil rupiah yang tetap menarik, serta faktor risiko yang terjaga. Penguatan nilai tukar rupiah selama triwulan laporan juga disertai dengan pergerakan yang relatif stabil, tercermin dari volatilitas yang berada pada level rendah sebesar 0,57% (Grafik 3.6).

Stabilitas rupiah didukung oleh kondisi fundamental ekonomi Stabilitas rupiah didukung oleh kondisi fundamental ekonomi Stabilitas rupiah didukung oleh kondisi fundamental ekonomi Stabilitas rupiah didukung oleh kondisi fundamental ekonomi Stabilitas rupiah didukung oleh kondisi fundamental ekonomi yang membaik pada triwulan-I 2007

yang membaik pada triwulan-I 2007 yang membaik pada triwulan-I 2007 yang membaik pada triwulan-I 2007

yang membaik pada triwulan-I 2007. Dari sisi fundamental,

kinerja NPI selama triwulan I-2007 diprakirakan akan lebih baik dari prakiraan awal tahun. Surplus NPI mengalami peningkatan hingga mencapai USD4,6 miliar, lebih tinggi dibandingkan

prakiraan awal tahun sebesar USD3,3 miliar. Perbaikan tersebut terutama ditopang oleh lebih tingginya surplus transaksi berjalan dibandingkan prakiraan semula. Dengan realisasi NPI yang lebih baik dari prakiraan tersebut, cadangan devisa sampai akhir Maret

2007 mengalami peningkatan hingga mencapai USD 47,2 miliar. Meningkatnya cadangan devisa memberikan dukungan secara fundamental terhadap nilai tukar rupiah.

Dari sisi risiko, pada triwulan I-2007 faktor risiko dalam negeri Dari sisi risiko, pada triwulan I-2007 faktor risiko dalam negeri Dari sisi risiko, pada triwulan I-2007 faktor risiko dalam negeri Dari sisi risiko, pada triwulan I-2007 faktor risiko dalam negeri Dari sisi risiko, pada triwulan I-2007 faktor risiko dalam negeri

membaik. membaik. membaik. membaik.

membaik. Perbaikan tersebut tercermin pada peningkatan rating Indonesia, penurunan premi swap (Grafik 3.7) dan stabilnya yield spread. Lembaga pemeringkat internasional, Fitch Ratings (Januari 2007) serta Moodys (Februari 2007) meningkatkan debt rating outlook Indonesia (long-term foreign currency debt) dari «stable« menjadi «positive«. Hal ini menunjukkan semakin kondusifnya investasi di Indonesia. Sementara itu, indikator premi swap selama triwulan I-2007 menunjukkan penurunan, yang mengindikasikan membaiknya risiko. Yield spread antara obligasi valas pemerintah dengan US T-note relatif masih terjaga. Perbaikan indikator risiko mampu menopang stabilitas rupiah sehingga masih tetap menarik aliran modal asing.

Perkembangan eksternal selama triwulan I-2007 memberikan Perkembangan eksternal selama triwulan I-2007 memberikan Perkembangan eksternal selama triwulan I-2007 memberikan Perkembangan eksternal selama triwulan I-2007 memberikan Perkembangan eksternal selama triwulan I-2007 memberikan

tekanan terhadap nilai tukar rupiah. tekanan terhadap nilai tukar rupiah. tekanan terhadap nilai tukar rupiah. tekanan terhadap nilai tukar rupiah.

tekanan terhadap nilai tukar rupiah. Beberapa hal seperti kebijakan kontrol aliran modal masuk oleh Thailand dan Venezuela, serta adanya kekhawatiran perlambatan ekonomi AS memberikan sentimen negatif terhadap perkembangan rupiah.

Grafik 3.4

Pertumbuhan Indeks Penjualan Eceran %, yoy

2004 2005 2006 2007

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 Total

Peralatan Rumah Tangga Makanan dan Tembakau Kontruksi

9.131 9.094 9.150 9.174 9.138 9.082 9.070 9.113 9.169

9.299

9.115 9.124 9.132 9.102

Rata-rata Bulanan Rata-rata Triwulanan

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar

2005 2006 2007

Grafik 3.6

Volatilitas Nilai Tukar Rupiah

Kurs, Rp/USD Volatilitas, %

8.000

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar

2005 2006 2007

0,57

Langkah The Fed mempertahankan suku bunga pada level 5,25% tidak cukup untuk mengatasi sentimen negatif tersebut. Hal ini selanjutnya menimbulkan tekanan terhadap nilai tukar dan pasar saham global. Namun demikian, kinerja faktor fundamental dalam negeri √ terutama surplus NPI √ dapat meminimalisir tekanan dari faktor eksternal tersebut, sehingga secara keseluruhan nilai tukar rupiah tetap menguat.

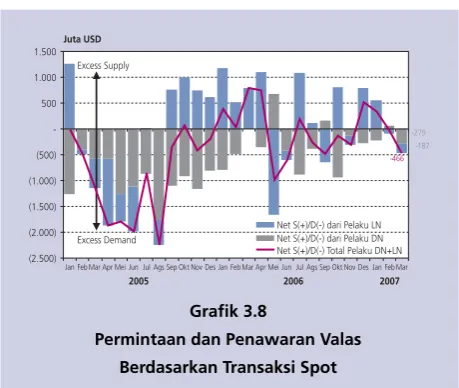

Selama triwulan I-2007, aliran masuk dana asing menambah Selama triwulan I-2007, aliran masuk dana asing menambah Selama triwulan I-2007, aliran masuk dana asing menambah Selama triwulan I-2007, aliran masuk dana asing menambah Selama triwulan I-2007, aliran masuk dana asing menambah

pasokan valas di pasar valas perbankan domestik. pasokan valas di pasar valas perbankan domestik. pasokan valas di pasar valas perbankan domestik. pasokan valas di pasar valas perbankan domestik.

pasokan valas di pasar valas perbankan domestik. Pada Januari 2007 terjadi aliran masuk dana investasi asing yang cukup besar, sehingga pasar valas mengalami kelebihan pasokan (Grafik 3.8).

Pada Februari 2007 tekanan eksternal mengakibatkan terjadinya aliran keluar dana asing, namun pada saat yang sama pelaku domestik mencatat net pasokan valas. Mendekati akhir triwulan,

aliran dana keluar masih berlanjut namun disertai dengan ekses permintaan valas domestik, sehingga kondisi pasar valas mengalami ekses permintaan. Secara kumulatif, permintaan valas

dalam negeri didominasi oleh permintaan valas korporasi. Permintaan korporasi tersebut terutama berasal dari sektor makanan & minuman, sektor otomotif dan sektor telekomunikasi.

KEBIJAKAN MONETER Strategi Kebijakan

Bank Indonesia pada triwulan I-2007 secara konsisten melakukan Bank Indonesia pada triwulan I-2007 secara konsisten melakukan Bank Indonesia pada triwulan I-2007 secara konsisten melakukan Bank Indonesia pada triwulan I-2007 secara konsisten melakukan Bank Indonesia pada triwulan I-2007 secara konsisten melakukan

penurunan BI Rate. penurunan BI Rate. penurunan BI Rate. penurunan BI Rate.

penurunan BI Rate. Setelah melakukan asesmen perekonomian secara keseluruhan, mempertimbangkan prospek pencapaian

sasaran inflasi masing-masing sebesar 6±1% dan 5±1% untuk

tahun 2007 dan 2008, dan juga mempertimbangkan sejumlah faktor risiko ke depan, Rapat Dewan Gubernur (RDG) Bank Indonesia terus melanjutkan penurunan BI Rate. Selama triwulan I-2007, RDG pada tanggal 4 Januari 2007, 6 Februari 2007, dan 6 Maret 2007 menetapkan penurunan level BI Rate masing-masing 25 bps hingga level BI Rate menjadi 9,00%. Dengan perkembangan tersebut, hingga akhir triwulan I-2007 BI Rate mengalami penurunan sebesar 75 bps dari levelnya di awal tahun 2007. Langkah ini didukung dari sisi operasional di mana beberapa ketentuan terus dilaksanakan, antara lain Fixed Rate Tender dalam pelaksanaan lelang SBI 1 bulan, penjarangan SBI 3 bulan, serta diskresi (penutupan) penyediaan window FASBI 7 hari. Secara keseluruhan, pelaksanaan kebijakan moneter selama triwulan I-2007 direspon positif pelaku pasar dan disambut baik oleh dunia usaha. Hal ini antara lain tercermin dari peningkatan harga saham hingga mencetak rekor tertinggi baru serta kecenderungan penurunan yield obligasi.

Grafik 3.7

Premi Swap Berbagai Tenor

Grafik 3.8

Permintaan dan Penawaran Valas Berdasarkan Transaksi Spot

Sumber : Reuters (diolah)

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0%

Premi 6 M Premi 1 M

Premi 12 M Premi 3 M

Jan Jan FebMar Apr Mei Mei Jun Jul Ags Sep Okt OktNov Des Jan FebMarMar Apr Mei Jun Jul Jul Ags Sep OktNov Des Des Jan FebMar

2005 2006 2007

Juta USD

Excess Supply

Excess Demand

(2.500) (2.000) (1.500) (1.000) (500) -500 1.000 1.500

-279

-187

-466

Net S(+)/D(-) dari Pelaku LN Net S(+)/D(-) dari Pelaku DN Net S(+)/D(-) Total Pelaku DN+LN

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar

Di bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk Di bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untukDi bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk Di bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk Di bidang nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah.

menjaga kestabilan nilai tukar rupiah.menjaga kestabilan nilai tukar rupiah. menjaga kestabilan nilai tukar rupiah.

menjaga kestabilan nilai tukar rupiah. Upaya tersebut antara lain dilakukan dengan instrumen suku bunga, serta penyempurnaan berbagai instrumen moneter yang diperlukan. Selain itu Bank Indonesia juga terus berupaya menjaga kecukupan cadangan devisa yang dapat digunakan sebagai penyangga apabila terjadi pembalikan modal secara mendadak. Di samping itu, Bank Indonesia juga terus memantau beberapa peraturan terkait nilai tukar terutama untuk mengendalikan tekanan terhadap melemahnya rupiah dari arus modal asing jangka pendek (khususnya dalam bentuk swap beli) dan atau transaksi valas yang tidak didasarkan pada kegiatan ekonomi (non-underlying transactions). Peraturan tersebut antara lain seperti yang tertera pada ketentuan PBI 7/14/2005 tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta Asing oleh Bank yang dikeluarkan pada tanggal 14 Juni 2005.

Koordinasi kebijakan dengan pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan pemerintah terus dilakukan untuk menjaga stabilitasKoordinasi kebijakan dengan pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan pemerintah terus dilakukan untuk menjaga stabilitas Koordinasi kebijakan dengan pemerintah terus dilakukan untuk menjaga stabilitas

makroekonomi. makroekonomi. makroekonomi. makroekonomi.

makroekonomi. Bank Indonesia terus berupaya untuk bersinergi bersama pemerintah dalam mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan kunci dalam mendorong pertumbuhan ekonomi. Hal ini mengingat

bahwa kebijakan moneter dan perbankan yang akomodatif oleh Bank Indonesia bukanlah «panacea» bagi seluruh persoalan ekonomi yang dihadapi saat ini. Langkah-langkah untuk menuju hal itu terus disinergikan, antara lain upaya untuk mempercepat belanja modal pemerintah, mempercepat realisasi anggaran terutama

untuk pemerintah daerah, serta mendorong kemajuan implementasi perbaikan iklim investasi dan infrastruktur.

Suku Bunga

Sejalan dengan penurunan BI Rate, seluruh suku bunga instrumen moneter juga Sejalan dengan penurunan BI Rate, seluruh suku bunga instrumen moneter jugaSejalan dengan penurunan BI Rate, seluruh suku bunga instrumen moneter juga Sejalan dengan penurunan BI Rate, seluruh suku bunga instrumen moneter juga Sejalan dengan penurunan BI Rate, seluruh suku bunga instrumen moneter juga

mengalami penurunan. mengalami penurunan.mengalami penurunan. mengalami penurunan.

mengalami penurunan. Suku bunga FASBI O/N menjadi berada pada level 4,00%, dan suku bunga SBI Repo menjadi 12,00%. Secara operasional, dengan karakteristik sistem lelang Fixed Rate Tender, penurunan BI Rate langsung tercermin pada lelang SBI 1 bulan. Dalam pelaksanaan kebijakan operasional tersebut, operasi moneter tetap diarahkan untuk menyelaraskan arah umum kebijakan moneter yang disampaikan melalui BI Rate dengan perkembangan aktual kondisi pasar uang antar bank, baik dari sisi level maupun suku bunga yang terjadi.

Penurunan BI Rate diikuti oleh Penurunan BI Rate diikuti oleh Penurunan BI Rate diikuti oleh Penurunan BI Rate diikuti oleh Penurunan BI Rate diikuti oleh penurunan suku bunga penurunan suku bunga penurunan suku bunga penurunan suku bunga penurunan suku bunga penjaminan dan suku bunga penjaminan dan suku bunga penjaminan dan suku bunga penjaminan dan suku bunga penjaminan dan suku bunga

simpanan. simpanan. simpanan. simpanan.

simpanan. Dalam triwulan I-2007 suku bunga penjaminan

Triwulan II-2006

Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar

% (y-o-y)

Suku Bunga

BI Rate 12,75 12,50 12,50 12,25 11,75 11,25 10,75 10,25 9,75 9,50 9,25 9,00

Penjaminan Dep, 1 bulan 12,50 13,00 12,50 12,00 11,75 11,25 10,75 10,25 9,75 9,50 9,25 9,25

Dep, 1 bulan (Weight Avg) 11,5 11,5 11,3 11,1 10,8 10,5 10,0 9,5 9,0 8,6 8,4

Dep, 1 bulan (Counter Rate) 10,5 10,3 10,4 10,2 10,0 9,8 9,3 9,0 8,6 8,4 8,1 7,9

Base Lending Rate 16,0 16,0 15,8 15,8 15,7 15,5 15,1 15,1 15,0 14,6 14,2 14,1

Kredit Modal Kerja (KMK) 16,3 16,3 16,2 16,1 16,1 15,8 15,6 15,4 15,1 14,9 14,9

Kredit Investasi (KI) 15,9 15,9 15,9 15,9 15,9 15,7 15,5 15,4 15,1 14,9 14,9

Kredit Konsumsi (KK) 17,7 17,8 17,8 17,9 17,8 17,9 17,9 17,8 17,6 17,6 17,6

Tabel 3.1

Perkembangan Berbagai Suku Bunga

deposito rupiah 1 bulan menurun sebesar 50 bps menjadi 9,25% dari 9,75% di akhir 2006 (Tabel 3.1). Penurunan ini selanjutnya diikuti oleh turunnya suku bunga deposito 1 bulan counter rate menjadi 7,9% pada akhir triwulan I-2007 dari 8,6% di akhir 2006. Secara rata-rata tertimbang (weighted average) suku bunga deposito rupiah 1 bulan pada Februari 2007 tercatat sebesar 8,4%, juga menurun dibanding akhir 2006 sebesar 9,0%. Penurunan suku bunga deposito ini merupakan kelanjutan dari kecenderungan suku bunga deposito yang telah menurun sejak bulan Februari 2006.

Suku bunga kredit seperti yang ditunjukkan oleh Suku bunga kredit seperti yang ditunjukkan oleh Suku bunga kredit seperti yang ditunjukkan oleh Suku bunga kredit seperti yang ditunjukkan oleh

Suku bunga kredit seperti yang ditunjukkan oleh base lending ratebase lending ratebase lending ratebase lending ratebase lending rate juga mengalami juga mengalami juga mengalami juga mengalami juga mengalami penurunan

penurunan penurunan penurunan

penurunan meskipun masih terbatas dan tidak secepat penurunan suku bunga deposito. Pada akhir triwulan I-2007, base lending rate tercatat sebesar 14,1%, menurun dibanding akhir 2006 sebesar 15,0% (Tabel 3.1). Hal tersebut diikuti oleh seluruh suku bunga kredit yang sampai dengan akhir Februari 2007 mengalami penurunan, kecuali suku bunga Kredit Konsumsi (KK). Suku bunga Kredit Modal

Kerja (KMK) dan Kredit Investasi (KI) menurun menjadi 14,9% dari akhir 2006 yang tercatat sebesar 15,1%. Sementara itu, suku bunga KK berada pada level 17,6%, tidak mengalami

perubahan dari akhir 2006.

Dana, Kredit, dan Uang Beredar

Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK)

masih meningkat meskipun suku bunga deposito dan suku bunga masih meningkat meskipun suku bunga deposito dan suku bunga masih meningkat meskipun suku bunga deposito dan suku bunga masih meningkat meskipun suku bunga deposito dan suku bunga masih meningkat meskipun suku bunga deposito dan suku bunga

penjaminan mengalami penurunan. penjaminan mengalami penurunan. penjaminan mengalami penurunan. penjaminan mengalami penurunan.

penjaminan mengalami penurunan. Pada akhir Februari 2007 penghimpunan DPK tumbuh sebesar 14,6% (y-o-y). Peningkatan DPK ini mencerminkan kepercayaan masyarakat yang tinggi terhadap perbankan nasional di tengah kecenderungan penurunan suku bunga. Dari sisi penyaluran kredit, kreditDari sisi penyaluran kredit, kreditDari sisi penyaluran kredit, kreditDari sisi penyaluran kredit, kreditDari sisi penyaluran kredit, kredit perbankan juga mengalami peningkatan

perbankan juga mengalami peningkatan perbankan juga mengalami peningkatan perbankan juga mengalami peningkatan

perbankan juga mengalami peningkatan di mana pada Februari 2007 kredit meningkat sebesar Rp 8,9 triliun sehingga jumlah keseluruhan kredit perbankan mencapai Rp 826,3 triliun. Peningkatan penyaluran kredit mencerminkan kinerja perbankan yang melaksanakan fungsi intermediasi, yang diharapkan dapat menjadi sumber pembiayaan bagi perekonomian dan sektor riil.

Uang beredar pada akhir Februari 2007 terus meningkat dan Uang beredar pada akhir Februari 2007 terus meningkat dan Uang beredar pada akhir Februari 2007 terus meningkat dan Uang beredar pada akhir Februari 2007 terus meningkat dan Uang beredar pada akhir Februari 2007 terus meningkat dan

tumbuh lebih tinggi dari periode sebelumnya. tumbuh lebih tinggi dari periode sebelumnya. tumbuh lebih tinggi dari periode sebelumnya. tumbuh lebih tinggi dari periode sebelumnya.

tumbuh lebih tinggi dari periode sebelumnya. Secara nominal, laju pertumbuhan tahunan M1 mencapai 25,0%, meningkat dari pertumbuhan bulan sebelumnya sebesar 22,5%. Sementara itu, M2 menunjukkan laju pertumbuhan yang stabil sebesar 14,5%. Dengan pertumbuhan tersebut, secara riil pertumbuhan M1 dan M2 tercatat lebih tinggi dari rata-rata pertumbuhan riil selama tiga tahun terakhir. Dari sisi level, uang beredar menunjukkan peningkatan. Pada akhir Februari 2007, posisi M1 tercatat sebesar

Grafik 3.10 Perkembangan Dana

Grafik 3.9

Perkembangan Berbagai Suku Bunga %

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

2004 2005 2005 2006 2007

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3

BI Rate* Pnjaminan Dep Deposito 1 bulan

Kredit Modal Kerja Kredit Investasi Kredit Konsumsi

(20) (10) -10 20 30 40 50

Total DPK Giro

Tabungan Deposito

Mei Mei

Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Jun Jul Ags Sep Okt Nov Des Jan FebMar Apr Jun Jul Ags Sep Okt Nov Des Jan Feb

2004 2005 2006 2007

Rp 347 triliun, meningkat Rp 1,7 triliun dari bulan sebelumnya. Sementara itu, posisi M2 mencapai Rp 1.366,8 triliun, meningkat Rp 2,9 triliun dari akhir Januari 2007. Kenaikan M2 tersebut berasal dari kenaikan uang giral dan uang kuasi rupiah. Dari sisi faktor-faktor yang mempengaruhinya, kenaikan M2 terutama didominasi oleh kenaikan kredit dalam rupiah kepada bisnis dan rumah tangga. Berlanjutnya akselerasi penyaluran kredit tersebut sejalan dengan stabilnya perkembangan nilai tukar.

Pasar Keuangan

Selama triwulan I-2007, perkembangan Indeks Harga Saham Selama triwulan I-2007, perkembangan Indeks Harga Saham Selama triwulan I-2007, perkembangan Indeks Harga Saham Selama triwulan I-2007, perkembangan Indeks Harga Saham Selama triwulan I-2007, perkembangan Indeks Harga Saham

Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) menunjukkan Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) menunjukkan Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) menunjukkan Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) menunjukkan Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) menunjukkan perkembangan yang berfluktuasi, yang kemudian ditutup pada perkembangan yang berfluktuasi, yang kemudian ditutup pada perkembangan yang berfluktuasi, yang kemudian ditutup pada perkembangan yang berfluktuasi, yang kemudian ditutup pada perkembangan yang berfluktuasi, yang kemudian ditutup pada level indeks yang meningkat dibandingkan akhir triwulan level indeks yang meningkat dibandingkan akhir triwulan level indeks yang meningkat dibandingkan akhir triwulan level indeks yang meningkat dibandingkan akhir triwulan level indeks yang meningkat dibandingkan akhir triwulan

sebelumnya. sebelumnya. sebelumnya. sebelumnya.

sebelumnya. Kinerja IHSG diawali dengan pencapaian level tertinggi sepanjang sejarah bursa, yaitu pada level 1.806 yang terjadi pada tanggal 2 Januari 2007. Dalam perkembangan

selanjutnya, berbagai gejolak yang terjadi di bursa regional dan global turut memberikan tekanan terhadap kinerja IHSG. Gejolak tersebut antara lain penerapan capital control di Thailand, pemeriksaan khusus terhadap aktivitas ilegal di pasar saham

China, serta naiknya kredit macet industri perumahan di AS. Namun demikian, penurunan BI Rate selama triwulan I-2007 sebesar 75 bps mampu meredam sentimen negatif terhadap

IHSG. Selain itu, aksi buru saham-saham unggulan oleh para investor √ atas publikasi laporan keuangan 2006 dari sebagian besar perusahaan √ turut mendorong kinerja IHSG. Secara

keseluruhan, pada akhir triwulan I-2007 IHSG ditutup pada level 1.831, meningkat sebesar 1,41% dibanding akhir 2006.

Dari sisi pemodal, selama triwulan laporan investor asing masih Dari sisi pemodal, selama triwulan laporan investor asing masih Dari sisi pemodal, selama triwulan laporan investor asing masih Dari sisi pemodal, selama triwulan laporan investor asing masih Dari sisi pemodal, selama triwulan laporan investor asing masih

membukukan net beli membukukan net beli membukukan net beli membukukan net beli

membukukan net beli (Grafik 3.13). Masih tingginya likuiditas di pasar global serta masih menariknya imbal hasil di pasar modal negara-negara berkembang √ termasuk Indonesia √ merupakan faktor utama yang menarik investor asing. Minat investor asing ke pasar modal Indonesia menjadi semakin besar seiring dengan stabilnya nilai tukar rupiah. Secara keseluruhan, pada triwulan I-2007 net beli asing tercatat sebesar Rp 3,2 triliun. Namun demikian, sentimen negatif regional menyebabkan net beli asing tersebut mengalami penurunan dibanding triwulan sebelumnya yang tercatat sebesar Rp 5,68 triliun.

Penurunan BI Rate direspon dengan penurunan Penurunan BI Rate direspon dengan penurunan Penurunan BI Rate direspon dengan penurunan Penurunan BI Rate direspon dengan penurunan

Penurunan BI Rate direspon dengan penurunan yieldyieldyieldyieldyield SUN. SUN. SUN. SUN. SUN. Penurunan BI rate direspon cukup positif oleh para investor di

Grafik 3.12

Perkembangan Angka Pengganda Uang Grafik 3.11

2000 2001 2002 2003 2004 2005 2006 2007

1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 12

M1 Riil Currency Riil M2 Riil

%

IHSG dan Net Beli Asing pada Triwulan IV-2006

-600,00

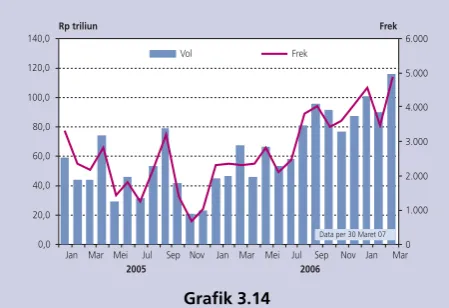

pasar SUN. Hal tersebut ditunjukkan dengan kembali maraknya aktivitas perdagangan SUN. Motivasi investor antara lain adanya penyesuaian portfolio ke arah instrumen yang memberikan imbal hasil relatif besar dibanding suku bunga deposito yang menurun. Namun demikian, respon penurunan yield SUN tertahan seiring meningkatnya sentimen negatif regional pada pertengahan triwulan I-2007. Memasuki Maret 2007, ekspektasi investor terhadap resiko jangka panjang menurun dengan adanya peningkatan prospek surat utang pemerintah Indonesia oleh Moody»s Investor Service. Secara keseluruhan, total kumulatif volume dan frekwensi perdagangan SUN meningkat dari Rp 255,6 triliun dan 11.117 kali pada triwulan IV-2006 menjadi Rp 299.9 triliun dan 12.599 kali di triwulan I-2007 (Grafik 3.14). Hal tersebut diikuti kenaikan secara rata-rata harian volume dan frekwensi perdagangan, dari Rp 4,2 triliun dan 108,3 kali, menjadi Rp 4,9 triliun dan 206,1 kali per hari. Dari sisi investor, selama triwulan I-2007 investor asing di pasar SUN membukukan net beli sebesar Rp 6,7 triliun, naik signifikan dari triwulan IV-2006 yang hanya mengalami net beli sebesar Rp 0,2 triliun.

Pelaksanaan lelang SUN diwarnai dengan maraknya tawaran yang masuk dan lebih Pelaksanaan lelang SUN diwarnai dengan maraknya tawaran yang masuk dan lebih Pelaksanaan lelang SUN diwarnai dengan maraknya tawaran yang masuk dan lebih Pelaksanaan lelang SUN diwarnai dengan maraknya tawaran yang masuk dan lebih Pelaksanaan lelang SUN diwarnai dengan maraknya tawaran yang masuk dan lebih besarnya jumlah yang dimenangkan dari target.

besarnya jumlah yang dimenangkan dari target. besarnya jumlah yang dimenangkan dari target. besarnya jumlah yang dimenangkan dari target.

besarnya jumlah yang dimenangkan dari target. Dalam upaya memenuhi kebutuhan pembiayaan APBN, pembentukan benchmark obligasi luar negeri serta mengatur maturity profile, pemerintah kembali menerbitkan seri SUN/ORI baru, melakukan debt switching SUN serta penerbitan global bond. Dalam rangka memenuhi pembiayaan fiskal 2007, pemerintah kembali melakukan lelang SUN dan berhasil

mengumpulkan dana sebesar Rp18 triliun. Selain itu, dalam upaya memperluas basis investor obligasi, yaitu dengan memberi kesempatan kepada individu dan masyarakat umum untuk melakukan investasi di SUN, maka pemerintah kembali

menerbitkan ORI002. Penerbitan ORI002 dilakukan pada 28 Maret 2007 sebesar Rp 6,23 triliun, dari penawaran sebesar Rp 6,26 triliun. ORI002 akan jatuh tempo pada 28 Maret 2010 dengan kupon sebesar 9.28% yang akan dibayarkan tanggal 28 setiap bulan. Sementara itu, pemerintah juga menerbitkan global bond Indo-37 tanggal 7 Februari 2007 sebesar USD 1,5 miliar. Global bond ini berjangka waktu 30 tahun dengan kupon 6,625% dan yield to maturity 6,75%. Penerbitan global bond ini ditujukan untuk membentuk benchmark bagi penerbitan global bond domestik lainnya di luar negeri. Sementara itu, selama triwulan I-2007 pemerintah tercatat melakukan 3 kali debt switching, yaitu pada 9 Januari, 30 Januari, dan 13 Februari 2007. Pada ketiga debt switching tersebut, jumlah yang dimenangkan masing-masing Rp 1,56 triliun, Rp 5,9 triliun, serta Rp 1,1 triliun.

Grafik 3.14 Aktivitas Perdagangan SUN

Rp triliun Frek

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0

0 1.000 2.000 3.000 4.000 5.000 6.000 Frek

Vol

Data per 30 Maret 07

2005 2006