PENGARUH JUMLAH PlfLANGGAN PLN DAN JUMLAH

KWH (KILOWATT HOUR) TERHADAP PEMUNGUT AN

PAJAK PENERANGAN JALAN

(Studi Empiris Pada PT PLN (Persero) Distribusi Jakarta Raya dan Tangerang Area Pelayanan Menteng Untuk Kelompok Bisnis) ·.

SKRIP SI

Diajukan Kepada Fakulas Elwnomi dan llmu Sosial Untuk Memenuhi Syarat-syarat Cuna Meraih Ge/at Sarjana Ekonomi

Ill Ill Ill

!'DD

111

Universitas Islam NegeriSYARIF HIDAYATULLAH .JAKARTA

Oleh:

ENDANG WITANTRf

111c1n.NIM: 104082002754

.arlJURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIF Hlll)A YA TULLAH

PENGARUH .JUMLAH PELANGGAN PLN DAN

.JlJMLAH PEMAKAIAN KWH TERHADAP PEMUNGUTAN

P A.JAK

peneranセan@.JALAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan llmu Sosial Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Prof. Dr. Abdul Hamid, MS. NIP. 131474891

Oleh:

Endaog Witantri NIJ\1: 104082002754

Di Bawah Bimbingan

Rah awati, SE.,MM NIP. 150 377 441

JURUSAN AKUNT ANSI

FAKUL TAS EKONOI\11 DAN lLMU SOSIAL

Hari ini Tanggal 24 Bulan Maret Tahun Dua Ribu Delapan telah dilakukan Ujian

Kompn:hensif atas nama Endang Witantri NIM: 104082002754 dengan Judul

Skripsi "Pengaruh Jmillah Pelanggan PLN dan .Jumlah Pemalrnian Kwh

Terhadap Pemungutan Pajak Penerangan Jalan". Memperhatikan penampilan

mahasiswa tersebut selama masa ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

'

.r--A · n, SE.,.r--Ak.,Msi Ketua

Jakarta, 24 Maret 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Hari ini Jumat Tanggal 28 Bulan November Tahun Dua Ribu Delapan telah

dilakukan Ujian Skripsi atas nama Endang Witantri NIM: 104082002754 dengan

judul Skripsi "Pengaruh Jumlah Pelanggan PLN dan Jlumlah Pemakaian

Kwh Terhadap Pemungutan Pajak Penerangan Jalan". Memperhatikan

penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah

dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 November 2008

Tim Pengujian Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Ke tu a

Yessi Fitri, SE.,Ak.,Msi Penguji Ahli

DAFTAR RIW AYAT HIDlfP

IDENTITAS PRIBADI

• Nama : Endang Witantri

• Jenis Kelamin : Perempuan

• Tempat!Tanggal Lahir : Jakarta/ 18Desember1985

• Agama : !slam

• Alamat : JL. H. Kamang, RT 09 I RW 010 No.50,

Kel. Pondok La bu, Kee. Cilandak, Jakarta

Selatan 12450

• Te!epon 085697173165

• Email : witantri.1812@gmai.com

PENDIDIKAN FORMAL

• Ml. Miftahul Umam

• MTs. Miftahul Umam

• MA. Miftahul Umam

• Universitas Islam Negeri Syarif H!dayatullah Jakarta

LATAR BELAKANG KELUARGA

1. Ayah : Sahuri

2. Tempat dan Tanggal Lahir : Kediri, 31 ,Januari 1B57

3. Alamat : JI. H. Kamang No. SO

4. Telepon :08157471!>818

5. lbu : Nani

6. Tempat dan Tanggal lahir : Jakarta, 18 Juli 1959

..,

/\ ! ... , · II t..I V セュセョLNN@ f\ln エセョ@: 1993-1998

: 1998- 2001

: 2001 - 2004

Abstract

Endang Wi!antri: 'The Effect of The Number of PLN's Customer and 1/ie Kwh (Kilowall Hour) Use toward 7/1e Road Lighting Tax Collection".

The aim of this research is intended to know the effect of the number of PLN's Customer and the kWh used toward the road lighting tax collected by PLN (Perusahaun Listrik Negara). 1'l1e lype of data in !his research is quanlilalive data by using the secondmy data that oblained fi'om PT P LN (Persero) .Jakarta Raya and Tangerang Distribution of Area of Service of Menteng.171e sampling method is purposive sampling. The sample was taken with data of the number PLN's customer and the kWh used.from the business group from year 2002 until 2007.

nie

method used is classical assumption analysis and hypotheses analysis using multiple tinier regression.The research proved that all variables fulfilled the classical assumption. The result of hypotheses analysis show !hat !he number of PLN's customer and !he kWh used fi'om the business group have significantly effected toward the road lighting tax collected by P LN of Area of Service of A4enteng for business consumption.

Abstrak

Endang Witantri: "Pengaruh Jumlah Pelanggan PLN dan Jumlah Pemakaian Kwh (Kilowatt Hour) terhadap Pemungutan Pajak Penerangan Jalan".

Penelitian ini bertujuan untuk mengetahui pengaruh j umlah pelanggan PLN dan Jumlah kwh terhadap pemungutan Pajak Penerangan Jalan yang dilakukan oleh PLN (Perusahaan Listrik Negara). Jenis data dalam penelitian ini adalah data kuantitatif dengan menggunakan data sekunder yang diperoleh dari PT. PLN Distribusi Jaya dan Tangerang Area Pelayanan Menteng. Pengambilan sampel dilakukan dengan menggunakan metocle

purposive sampling.

Sampel yang diambil adalah data jumlah pelanggan clan jumlah kwh dari kelompok bisnis dari tahun 2002 sampai 2007. Metode analisis data yang cligunakan aclalah uji asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan uji regresi linier berganda.Penelitian ini membuktikan bahwa semua variabel dinyatakan memenuhi asumsi klasik. Hasil pengujian hipotesis menunjukkan bahwa jumlah pelanggan PLN clan jumlah Kwh dari kelompok bisnis berpengaruh secara signifikan terhadap pemungutan Pajak Penerangan Jalan untuk keperluan bisnis yang dilakukan oleh PLN Area Pelayanan Menteng.

7. Seluruh dosen Fakultas Ekonomi dan llmu Sosial yang telah banyak

memberikan ilmu yang bermanfaat bagi penulis.

8. Staf akademik FEIS UIN yang telah banyak membantu

9. Rekan-rekan seperjuangan di Akuntansi E, terima kasih telah memberikan

semangatnya.

I 0. Seluruh rekan Akuntansi angkatan 2004.

11. Sahabat-sahabat terbaik penulis, terimakasih atas dukungannya.

Mohon maaf apabila ada pihak-pihak yang namanya tidak tercantum.

Semoga Allah SWT memberikan balasan atas semua kebaikan kepada

pihak-pihak yang selama ini telah banyak membantu penulis.

Jakarta, Oktober 2008

DAFTARISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... .iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar lsi ... ix

Daftar Tabel ... xii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

A

Latar Belakang Penelitian ...l

B. Rumusan Masalah ... 9C. Tujuan Dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUST AKA ... ... 11

A Pajak Secara Umum ... 11

l. Definisi dan Ciri-ciri Pajak ... 11

3. Paradigma Perpajakan ... J ! 3 . J . . . ems-Jems aJa ... j). k -2 1 4. Fungsi Pajak ... 13

5. Sistem Pemungutan Pajak ... 14

6. Struktur PerpajBkan di Indonesia ... 15

B. Pajak Daerah ... 19

1. Kebijakan dalam Pelaksanaan Otonomi Daerah ... 19

4. Jenis-jenis Pajak Daerah ... 21

8. Kriteria Pajak Daerah ... 22

C. Pajak Penerangan Jalan ... 25

l. Definisi Pajak Penerangan Jalan ... 25

2. Objek dan Subjek Pajak Penerangan Jalan ... 26

3. Dasar Pengenaan Pajak Penernngan Jalan ... 27

4. Tarif Pajak Penerangan Jalan ... 27

5. Cara Perhitungan Pajak Penerangan Jalan ... 28

6. Tata Cara Pemungutan Pajak Penerangan Jalan ... 30

7. Kewajiban Pemerintah Daerah Terhadap Penerimaan PPJ ... 34

8. Sistem Pembayaran Rekening Listrik Lampu Jalan ... 35

D. Faktor-faktor yang Mempengaruhi Pajak Pemungutan Pajak Penerangan Jalan ... 37

1. Jumlah Pelanggan PLN ... 3 7 2. Jumlah Pemakaian Kwh ... 38

E. Kerangka Pemikiran ... 39

F. Hipotesis ... 4 l BAR Ill METODOLOGI PENELITIAN ... .42

A Ruang Lingkup Penelitian ... 42

B. Metode Penentuan Sampel.. ... .42

C. Metode Pengumpulan Data ... .43

D. Metode Analisis Data ... 43

I. Uji Asumsi Klasik ... 43

a. Uji Multikolinearitas ... 43

b. Uj i Heteroskedastisitas ... .44

E. Operasional Variabel Penelitian ... 46

1. Jumlah Pelanggan Kelompok Bisnis ... .46

2. Jumlah Pemakaian Kwh Pelanggan Kelompok Bisnis ... 46

3. Pemungutan Pajak Penerangan Jalan ... .47

BAB IV PEN EMU AN DAN PEMBAHASAN ... 48

A. Gambaran Um um Objek Penelitian ... .48

1. PT PLN (Persero) Distribusi Jaya dan Tangerang ... 48

2. PT PLN (Perssero) Area Pelayanan Menteng ... : .... 56

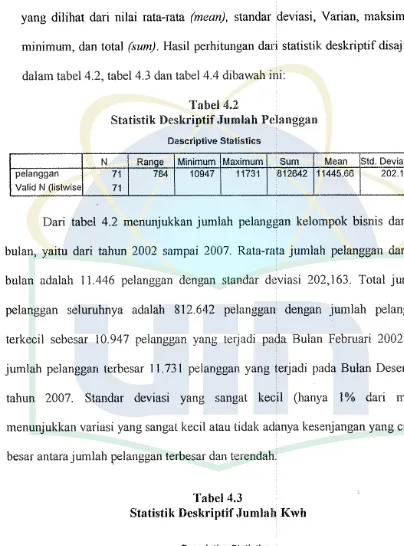

B. Deskripsi Data ... 60

C. Statistik Deskriptif ... 64

D. Uji Asumsi Klasik ... 66

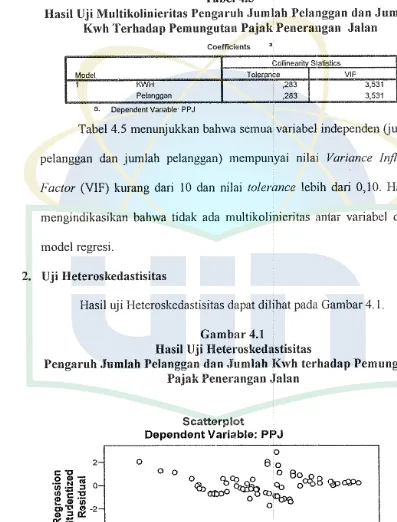

1. Uji Multikolinearitas ... 66

2. Uji Heteroskedastisitas ... 66

3. Uji Nonnalitas ... 67

4. Uji Autokorelasi ... 68

E. Peneujian Hipotesis ... 68

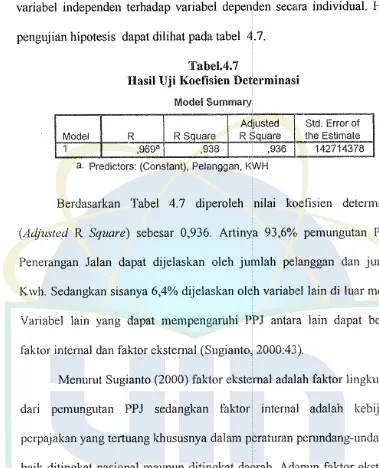

I. Hasil Uji Koefisien Detem1inasi ... 68

2. Hasil Uji Signifikansi Simultan ... 70

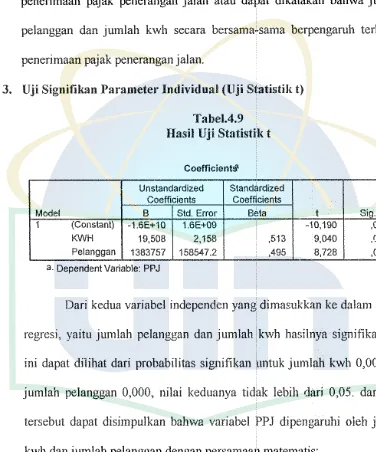

3. Hasil Uji Signifikan Parameter Individual ... 71

BAB V KESIMPULAN DAN IMPLIKASI.. ...•..•... 77

A. Kesimpulan ... 77

B. lmplikasi ... 77

DAFT AR LAMPIRAN

Halaman

Lampiran I Hasil Uji Asumsi Klasik ... 82

Lampiran 2 Hasil Uji Hipotesis ... 92

A. Latar Belakang Masalah

BABI

PENDAHULUAN

Dalam rangka memenuhi dan merealisasikan belanja negara yang

telah dianggarkan untuk penyelenggaraan pemerintah dan pelaksanaan

pembangunan diperlukan dana yang tidak sedikit. \Tolwne dana yang

ditentukan oleh pemerintah Indonesia untuk penyelenggaraan pemerintahan

dan pelaksanaan pembangunan setiap tahun terus meningkat sejalan dengan

globalisasi perekonomian dan dinamika pembangunan.

Sumber pendapatan negara dalam rangka pemenuhan belanja negara

terdiri dari dua sumber, yaitu penerimaan dalam negeri dan hibah. Penerimaan

dalam negeri terbagi rnenjadi penerimaan pajak dan bukan pajak. Jika kedua

sumber penerimaan tersebut belum cukup untuk rnenutupi jumlah belanja

negara, maka untuk menutupi defisit anggaran pemerintah mencari sumber

pembiayaan eksternal berupa pinjaman luar negeri

Cara untuk mengurnng1 ketergantungan dari sumber pembiayaan

eksternal tersebut, pemerintah Indonesia secara terus-menerus berusaha

meningkatkan sumber pembiayaan intemai. Sumber pembiayaan internal yang

sedang ditingkatkan peranannya adalah penerimaan pajak.

Hampir semua negara di dunia ini menganclalkan pajak sebagai

penyumbang utama penclapatan dalam negeri. Begitu juga halnya dengan

paling besar bagi penenmaan negara terutama sejak harga minyak bumi

semakin menurun pada dekade 1980-an. Kondisi ini memaksa pemerintah

mengambil kebijakan untuk menyelamatkan penerimaan negara, yakni dengan

menggali penerimaan di luar sektor migas. Kebijakan yang ditempuh adalah

menjadikan penenmaan pajak sebagai andalan penenmaan negara

(Sya' dullah, 1999:27).

Pajak adalah suatu kewajiban kenegaraan dan pengabdian serta peran

aktif warga negara dan anggota masyarakat lainnya untuk membiayai berbagai

keperluan negara berupa Pembangunan Nasional yang pelaksanaannya diatur

dalam Undang-undang dan peraturan-peraturan untuk tujuan kesejahteraan

bangsa dan negara (Judisseno, 1997:7). Pemungutan pajak dilakukan

pemerintah pada setiap jenjang yang ada mulai dari pemerintah pusat, yang

disebut pajak pusat seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Penjualan atas Barang Mewah (PPn-BM), Bea Materai dan pajak

lainnya (Saleh, 2005 :20). Dalam hal tersebut, pemerintah pusat lebih

mengurusi semua kepentingan negara pada umumnya.

Pemerintah Daerah (Pemda) juga memungut pajak yang disebut

dengan pajak daerah seperti Pajak Kendaraan Bermotor (PKB) dan Bea Balik

Nama Kendaraan Bennotor (BBNKB) untuk daerah tingkat I (Provinsi) dan

Pajak Reklame, Pajak Hotel, Pajak Restoran, Pajak Hiburan dan Pajak

Penerangan Jalan merupakan contoh pajak daerah tingka.t II (Kabupaten/Kota)

dipungut oleh Pemda, di mana Pemda hanya mengurusi kepentingan

daerahnya saja.

Digulirkannya otonomi daerah yang dimulai 1 Januari 200 I melalui

dua Undang-undang yang saling terkait (Undang-undang No. 22 Tahun 1999

dan Undang-undang No. 25 Tahun 1999) mengantar bangsa Indonesia

memasuki gerbang barn dalam tatanan pemerintahan, terutama dengan

perubahan yang mendasar pada sistem pengelolaan keuangan dan

pembangunan daerah. Desentralisasi fiskal sebagai bagian penting dari

otonomi daerah terutama dalam bidang keuangan dan pembangunan

memberikan kewenangan lebih luas kepada daerah untuk mengelola keuangan

daerah di sisi penenmaan maupun pengeluaran untuk kepentingan

pembangunan daeralmya. Peningkatan kewenangan tersebut memberi

implikasi besarnya tuntutan agar daerah mampu mengelola keuangan secara

efektif sehingga tttjuan-tujuan pembangunan dapat tercapai (Isdijoso, 2001 ).

Undang-undang tersebut menegaskan bahwa otonomi daerah

memberikan penekanan pada daerah. Artinya pemerintah dan masyarakat di

daerah dipersilahkan mengurus rumah tangganya sendiri secara bertanggung

jawab. Peran pemerintah pusat hanya rnelakukan supervisi, memantau,

mengawasi dan mengevaluasi peiaksanaan otonomi daerah (Azra, 2003: 156).

Sebagai konsekuensi dengan diserahkannya kewenangan kepada

Pemda dalam pelaksanaan otonomi daerah tersebut, maka tanggungjawab

pembiayaan pelaksanaan demi kelancaran pembangunan bertumpu pada

kemampuan keuangan yang cukup agar dapat mengatur dan mengurus rmnah

tangganya sendiri. Oleh karena itu guna mewujudkan kemampuan keuangan

yang cukup Pemda perlu memperhatikan potensi daerah yang dimilikinya

(lsmartani, 2003:2).

Berbicara mengenai potensi, Pemda perlu mencari upaya untuk

menggali dan mengembangkan sumber pendapatan daerahnya. Salah satu

potensi yang dapat digali oleh Pemda untuk mengembangkan sumber

pendapatan daerahnya adalah dengan memungut pajak daerah.

Pajak Penerangan Jalan (PPJ) adalah salah satu diantara pajak-pajak

daerah yang memberikan kontribusi besar terhadap Pendapatan Asli Daerah

(PAD). Secara um um PP J sampai dengan pertengahan l 990-an merupakan

salah satu pajak pemerintah daerah yang paling besar. Pajak ini dibebankan

langsung pada rekening listrik sehingga pengumpulannya dilakukan oleh

Perusahaan Listrik Negara (PLN) (Ismail, 2005:206). Acuan Pemda untuk

memungut PPJ adalah Undang-undang No. 34 Tahun 2000 tentang Pajak

Daerah dan Retribusi Daerah serta Peraturan Pelaksana:annya yaitu Peraturan

Pemerintah No. 65 Tahun 200 I tentang Pajak Daerah (Supit, 2007).

Lahirnya PP.I adalah atas dasar pertimbangan bahwa pemerintah

rnembutuhkan biaya yang cukup besar untuk perluasan pernbangunan

penerangan jalan yang selama ini biaya tersebut ditanggung oleh Pemda.

Sarana penerangan jalan disediakan oleh Pemda dimaksudkan untuk

rneningkatkan kesejahteraan masyarakat, khususnya keamanan, ketertiban,

Secara teori, PPJ adalah pajak alas penggunaan tenaga listrik, dengan

ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan, yang

rekeningnya dibayar oleh Pemda. Penerangan jalan yang dimaksud adalah

penggunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya

dibebankan kepada Pemda. Selanjutnya, biaya tersebut dibebankan kepada

masyarakat pelanggan listrik dalam bentuk PPJ. PPJ ini wajib dibayar oleh

orang pribadi atau badan yang menjadi pelanggan listrik dan atau pengguna

tenaga listrik (Kumalasari, 2005:3).

PPJ yang dipungut oleh PLN dari tahun ke tahun mengalami

peningkatan. Tabel dibawah ini memperlihatkan besarnya PP J yang dipungut

oleh PT PLN (Persero) Area Pelayanan (APL) Menteng untuk kelompok

bisnis.

-No Tahun Pajak Penerangan Jalan

I 2002 193.353.211.100

---

--·-2 2003 231.746.142.860

-3 2004 254.487.692.535

4 2005 268.139.994.165

5 2006 298.237.967.275

6 2007 320.976.372.690

Sumber: PT PLN APL Menteng, data d10lah kembah

Dari data diatas dapat dilihat bahwa dari tahun 2002 sampai dengan tahun

Ada beberapa faktor yang diduga berpengaruh dalam kenaikan PPJ

yang dipungut tersebut. Faktor yang pertama adalah subjek pajak yang

dibebankan PPJ adalah orang pribadi atau badan yang memakai tenaga listrik

atau dengan kata lain adalah pelanggan PLN (Ismartani, 2003:47). Pelanggan

PLN dalam ha! ini bertindak sebagai wajib pajak, maka muncul suatu prediksi

bahwa jumlah pelanggan PLN dapat mempengaruhi besarnya pemungutan

PPJ.

Jumlah pelanggan listrik yang sudah terdaftar dari tahun ketahun

mengalami peningkatan terns ml!nerus. Begitu halnya dengan konsumen listrik

kelompok bisnis. Walaupun konsumen kelompok rumah tangga yang paling

besar mengkonsumsi tenaga listrik dari PLN tapi seiring dengan

berkembangnya teknologi komunikasi dan informasi menyebabkan terjadinya

perkembangan pada dunia bisnis.

Sebagai lbukota negara, Jakarta merupakan pusat kegiatan ekonomi,

hal ini menjadikan para investor cenderung untuk memulai bisnisnya di

Jakarta karena sarana dan prasarana yang menunjang dan peluang pasar yang

cukup terbuka dan menjanjikan keuntungan (Kismono, 200 l ). Oleh karena itu

sudah banyak lahan di Jakarta yang dijadikan bangunan untuk kegiatan bisnis.

Dunia bisnis yang terns berkembang berdampak terhadap konsumsi

penggunaan energi listrik. Listrik merupakan penunjang dan kebutuhan yang

vital bagi kegiatan ekonomi dari sektor bisnis. Konsumsi listrik yang

dilakukan oleh sektor bisnis itu berarti akan berpengaruh terhadap besarnya

Selainjumlah pelanggan PLN dari kelompok bisnis,jumlah pemakaian

kwh yang digunakan oleh pelanggan kelompok bisnis juga diprediksi dapat

mempengaruhi pemungutan PPJ. Sebenamya perkembangan penerimaan PPJ

berkaitan langsung dengan Tarif Dasar Listrik (TDL) (Ismartani, 2003:57).

Namun data tentang pengenaan TDL untuk tiap-tiap kelompok pelanggan

PLN khususnya kelompok bisnis tidak dapat diperoleh secara rinci. Hal ini

disebabkan karena pelanggan kelompok bisnis berbeda-beda dalam

penggunaan tarif sesuai dengan golongan tarifnya masing-masing, sehingga

tidak dapat dimasukkan ke dalam variabel yang dapat mempengaruhi

pemungutan PPJ.

Jumlah pemakaian kwh diprediksi dapat mempengaruhi pemungutan

PPJ karena dalam melakukan pembayaran rekening listrik, total tagihan listrik

pelanggan berpatokan kepada jumlah pemakaian kwh yang dipakai dikalikan

dengan tarif dasar listrik (lsmartani, 2003:56) Hastl perkalian tersebut

merupakan bagian dari perhitungan nilai jual tenaga listnk yang menjadi dasar

pengenaan pajak penerangan jalan. Semakin besar pemakaian kwh akan

menyebabkan nilai jual tenaga listrik (OPP penerangan jalan) meningkat.

Dengan kata lain semakin besar dasar pengenaan pajaknya, maka PP.I yang

terutangpun akan ikut meningkat.

Berdasarkan teori diatas, dapat disimpulkan bahwa jumlah pelanggan

PLN dan jumlah pemakaian kwh merupakan faktor-faktor yang diperkirakan

dapat mempengaruhi pemungutan PPJ. Teori tersebut diperkuai dengan

faktor-faktor yang mempengaruhi penenmaan pajak penerangan jalan. Penelitian

tersebut menguji pengaruh dua faktor, yaitu jumlah pelanggan PLN dan

penerimaan PLN dari tagihan rekening listrik pelanggannya yang diperkirakan

dapat mempengaruhi penerimaan PPJ khususnya di Kota Surabaya. Sampel

yang digunakan dalam penelitian sebelumnya adalah pelanggan PLN

kelompok rumah tangga.

Namun dari hasil penelitian sebelumnya jumlah pelanggan PLN

kelompok rumah tangga tidak berpengaruh secara signifikan terhadap

penerimaan PPJ karena disebabkan oleh kenaikan taiif dasar listrik

(Kumalasari, 2005:38). Kenaikan tarif dasar listrik tersebut terjadi pada tahun

2003 berlaku sejak Januari 2003 yang diputuskan melalui Keppres No. 89

Tahun 2002 tangga! 31 Desember 2002 sebagaimana telah diubah dengan

Keppres No. 76 Tahun 2003 dan terakhir sampai dengan saat ini yaitu tahun

2008 harga jual tenaga listrik atau besamya tarif dasar listrik mengacu pada

Keppres No. 104 Tahun 2003 (lsmartani, 2003:57). Kenaikan tersebut

menyebabkan pelanggan PLN kelompok rJmah tangga khususnya di kota

Surabaya tidak mampu menanggung beban pembayaran rekening tagihan

listrik.

Kenaikan tarif dasar listrik tersebut belum tentu berdampak buruk

terhadap konsumsi energi listrik yang digunakan oleh pelanggan PLN

kelompok lain. Oleh karena itu, dalam penelitian kali ini ingin meneliti lebih

lanjut tentang analisa pengaruh jumlah pelanggan PLN dan jumlah pemakaian

pelanggan PLN kelompok bisnis di daerah Jakmia, khusu:mya pelanggan yang

terdaftar di PT PLN Distribusi Jaya dan Tangerang Area Pelayanan Menteng.

Berdasarkan latar belakang diatas, maka penehti mengambil judul

"Analisis Pengaruh .Jumlah Pelanggan PLN dan Jumlah Pemakaian Kwh

Terhadap Pemungutan Pajak Penerangan Jalan"

B. Perumusan Masalah

Berdasarkan latar belakang masalal1 diatas, maka masalah dalam

penelitian ini dirumuskan sebagai berikut:

1. Apakah jumlah pelanggan PLN kelompok bisnis berpengaruh signifikan

terhadap pemungutan Pajak Penerangan Jalan?

2. Apakah jumlah pemakaian kwh berpengaruh signifikan terhadap

pemungutan Pajak Penerangan Jalan?

C. Tujuan dan Manfaat Penelitian

I. tオェオセュ@ Penelitian

a. Untuk mengetahui pengaruh jumlah pelanggan PLN kelompok bisnis

terhadap pemungutan Pajak Penerangan Jalan.

b. Untuk mengetahui pengaruh jumlah penerimaan PLN dari tagihan

rekening listrik pelanggan sektor bisnis terhadap pemungutan Pajak

2. Manfaat Penelitian

a. Bagi penulis, untuk memperluas wawasan berfikir serta menambah

pengetahuan tentang faktor-faktor yang mempengaruhi pemungutan

Pajak Penerangan Jalan yang dilakukan oleh PLN.

b. Bagi pembaca, menambah wawasan dan referensi ilmiah tentang

faktor-faktor yang mempengaruhi pemungutan Pajak Penerangan

A. Pajak Secara Um um

BABH

TINJAUAN PUST AKA

1. Definisi dan Ciri-ciri Pajak

Pajak secara umum adalah suatu kewajiban kenegaraan berupa

pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya

untuk membiayai berbagai keperluan negara berupa Pembangunan

Nasional yang pelaksanaannya diatur dalam Undang-undang dan

peraturan-peraturan untuk ォ・ウセェ。ィエ・イ。。ョ@ bangsa dan negara (Judisseno,

1997:7).

Ciri-ciri yang mdekat pada pengertian pajak adalah sebagai berikut

(Marsyahrul, 2006:2):

a. Pajak dipungut berdasarkan Undang-undang;

b. Jasa timbal tidak dapat d1tunjukkan secara langsung;

c. Pajak <lipungut oleh pemerintah, baik pemerintah pusat maupun

pemerintah daerah:

<l. Pajak <lipergunakan untuk membiayai pengeluaran umum pemerintah;

e. Dapat dipaksakan (bersifat yuridis ).

2. Paradigma Perpajakan

Sejak awal dekade 2000 modernisasi telah menjadi salah satu

kunci yang melekat di lingkungan Direktorat Jenderal Pajak dan

good governance dan pelayanan prima kepada masyarakat, demikian

juga dengan tuntutan pelayanan yang lebih baik dari stakeholders

perpajakan. Konsep modernisasi perpajakan Indonesia. disesuaikan dengan

iklim, kondisi dan sumber da.ya yang ada (Pandiangan, 2008:6).

Adapun paradigma perpajakan Indonesia saat 1111 yaitu

(Pandiangan, 2008:9):

a. Organisasi berubah dari berdasarkan ')enis pajak" menjadi

berdasarkan "fungsi" dalam rangka client oriented;

b. Sistem dan proses kerja berubah dari "manual" menjadi berdasarkan

"sistem", Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan

ca.ve rnanagernent;

c. Lebih mengedepankan aspek pelayanan kepada wajib pajak dengan

adanya help desk maupun Account Representative (AR);

d Adanya unit khusus yang menangani keluhan;

e. Tuntutan profesional Sumber Daya Manusia dalarn bekerja;

f. Adanya "kode etik pegawai".

3. Jenis-jenis Pajak

Terdapat berbagai macam jenis pajak, yang dapat dikelompokkan

menjadi tiga, yaitu pengelompokkan menurut golongannya, menurut

sifatnya dan menurut lembaga pemungutnya (Resmi, 2003:6).

I) Pajak Langsung, adalah pajak yang harus dipikul atau ditanggung

sendiri oleh wajib pajak dan tidak dapa1 dilimpahkan atau

dibebankan kepada orang lain atau pihak lain;

2) Pajak Tidak Langsung, adalah pajak yang pada akhimya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

b. Menurut Sifatnya

I) Pajak Subjektif, adalah pajak yang pengenaannya memerhatikan

pada keadaan pribadi wajib pajak atau pengenaan pajak yang

memerhatikan keadaan subjeknya;

2) Pajak Objektif, adalah pajak yang pengenammya memerhatikan

pada objeknya baik berupa benda, keadaan, perbuatan atau

peristiwa yang mengakibatkan timbulnya kewajiban membayar

pajak, tanpa memperhatikan keadaan pribadi subjek pajak maupun

tempat tinggal.

c. Menurut Lembaga Pemungutnya

I) Pajak Negara (Pajak Pusat), adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk mernbiayai rumah tangga

negara pada umumnya;

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah

baik daerah tingkat l maupun daerah tingkat II dan digunakan

untuk membiayai rumah tangga daerah masing-masing.

4. Fungsi Pajak

a. Fungsi Budgetair1Financial, yaitu memasukkan uang

sebanyak-banyaknya ke kas negara dengan tujuan untuk membiayai

pengeluaran-pengeluaran Negara;

b. Fungsi Reguleren (fungsi mengatur), yaitu pajak digunakan sebagai

alat untuk mengatur masyarakat baik dibidang ekonomi, sosial maupun

politik dengan tujuan tertentu

5. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa system pemungutan,

Yaitu ( Resmi, 2003:10):

a. Official Assesment System

Suatu system pemungutan pa,jak yang memberikan kewenangan

aparatur perpajakan untuk menentukan sendiri jumlah pajak yeng

terutang setiap tahunnya sesuai dengan ketentuan undang-undang

perpajakan yang berlaku;

b. Self Assesment System

Suatu sistem pemungutan pajak yang membe1i wewenang kepada

Wajib Pajak (WP) untuk menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai dengan ketentuan undang-undang

perpajakan yang berlaku;

c. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga untuk menentukan besarnya pajak yang terutang oleh WP

6. Struktur Perpajakan di Indonesia

Indonesia telah lama menempatkan pajak sebagai sumber

penerimaan Negara, baik itu di masa pendudukan penjajah hingga

sekarang ini. Sejak awal kemerdekaan, para pendiri Negara telah

menempatkan dalam Pasal 23 ayat (2) UUD 1945 bahwa "Segala pajak

untuk keperluan Negara berdasarkan undang-undang ". Sehingga dasar

hukum pengenaan pajak di Indonesia telah kuat. Untuk menyesuaikan

pajak dengan iklim dan perkembangan yang dialami oleh Negara kita,

pemerintah telah melakukan reformasi terhadap perpajakan, baik itu atas

pajak pusat maupun pajak daerah (Pandiangan, 2002: 11 ).

Pajak telah mengalami masa-masa sulit dan gemilang di Indonesia,

yang indikasinya terlihat dari persentase penerimaan pajak dalam

Anggaran Pendapatan Belanja Negara (APBN) maupun Anggaran

Pendapatan Belanja Daerah (APBD). Untuk menyesuaikan pajak dengan

iklim dan perkembangan yang dialami oleh Negara Indonesia, pemerintah

telah melakukan refonnasi terhadap perpajakan, baik itu atas pajak pusat

maupun pajak daerah. Dengan refonnasi tersebut diharapkan terciptanya

fonnat perpajakan yang Jebih ideal untuk dapat dilaksanakan oleh

pemerintah dan masyarakat. Di samping itu juga sebagai reposisi pajak

sebagai sumber penerimaan, baik itu penerimaan untuk pusat maupun

untuk daerah (Pandiangan, 2002: 11 ).

Refonnasi perpajakan yang pertama dilakukan oleh pemerintah

ditetapkannya 3 Undang-undang (UU) Perpajakan nasional sebagai pilar

pelaksanaan pajak pusat, yaitu UU No. Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan, UU No. 7 Tahun 1983 tentang Pajak

Penghasilan dan UU No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah. Dengan langkah reformasi

perpajakan ini, telah memberi sejarah dan mengantarkan perpajakan

nasional ke suatu iklim barn, baik dalam ha! sistem (:>ystem), aturan dasar

(regulation), maupun kelembagaan (institution). Kemudian telah

dikeluarkan lagi UU Perpajakan di bidang Pajak Bumi dan Bangunan, Bea

Perolehan Hak atas Tanah dan Bangunan, Bea Materai, Bea Masuk, Cukai,

masalah Penagihan Pajak hingga Badan Penyelesaian Sengketa Pajak bila

masyarakat mengajukan banding atas Ketetapan Pajak (Pandiangan,

2002: l l ).

Selanjutnya pada tahun 1997 juga dilakukan reformasi terhadap

pajak daerah, yaitu melalui UU No. 18 Tahun 1997 tentang Pajak Daerah

dan Retribusi Daerah. Namun pcngaturan secara regulasi atas pajak

tersebut tidaklah kaku dan monoton, melainkan dinamis dan berkembang

terns. Hal ini terlihat dari dilakukannya beberapa kali pernbahan atas UU

perpajakan yang ada, untuk menyesuaikan aturan pengenaan pajak dengan

perkembangan yang terjadi yang dialami oleh suatu negara. Sehingga

antara pajak dan perkembangan negara tidak berjalan sendiri-sendiri,

Saat ini Undang-undang tentang Ketentuan Uinum dan Tata Cara

Perpajakan, PPh, PPN dan PPn-BM serta Pajak dan Retribusi Daerah

tersebut sudah tidak berlaku. Perubahannya yaitu Undang-undang No. 16

Tahun 2000, mulai sekarang berlaku UU No. 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan, UU No. 17 Tahun 2000

tentang Pajak Penghasilan, UU No. 18 Tahun 2000 tentang Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan UU No.

34 Tahun 2000 tentang Pajak daerah dan retribusi daerah.

Selain itu, perubahan atas UU Perpajakan yang ada dilakukan

untuk memberikan keseimbangan antara beban pajak dan tingkat

pelayanan yang diberikan kepada wajib pajak. Hal ini pada akhirnya akan

memberikan dampak positif bagi perekonomian dan pembangunan daerah

serta nasional pada umumnya (Ismail, 2005: 174).

Dampak positif itu tidak akan tercapai meskipun semua peluang

investasi dibuka lebar dan berbagai kemudahan serta intensif ditawarkan

kepada m11syarakat dan investor, apabila paradif,,'lna paj<ik pusat maupun

pajak daerah itu sendiri tidak diubah sesuai dengan perkembangan dan

kebutuhan (Ismail, 2005: 174 ).

Dari perkembangan pengaturan pajak tersebut, hingga saat ini

struktur perpajakan Indonesia sebagaimana terlihat dalam bagan berikut:

1. Direktorat Jenderal Pajak a. Pajak Penghasilan b. Pajak Pertambahan Nilai

c. Pajak Penjualan atas Barang Mewah

d. Pajak Bumi dan Bangunan e. Bea Materai

f. Bea Perolehan Hak atas Tanah

-

Pajak dan bangunanPu sat

2. Direktorat Jendernk Bea dan Cukai a. Beamasuk

b. Cukai

I. Propinsi

a. Pajak Kendaraan Bem1otor dan Kendaraan di atas Air

I

PAJAKI

b. Bea Batik Nama KendaraanBermotor dan Kendaraan di atas Air

c. Pajak Bah an Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air di bawah Tanah dan Air Permukaan

Pajak

-セ@

Daerah

セオー。エ・ョOkッエ。@

Pajak Hotel b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Popk P'•cra•g<m

fafa•

j

f. Pajak Pengambilan Ballan GalianB. Pajak Daerah

1. Kebijakan dalam Pelaksanaan Otonomi Daerah

Untuk dapat mewujudkan otonomi bagi daerah agar memiliki

kekuasaan dalam penyelenggaraan pemerintahan di daerah, maka menurut

Agus ( 1999) dalam Nugroho (2000: 13) hams mempunyai hal-hal berikut:

a. Self Regulating Power, yaitu kemampuan mengatur dan melaksanakan

otonomi daerah demi kesejahteraan mesyarakat di daerahnya;

b. Self Modifying Power, yaitu kemampuan melakukan

penyesuaian-penyesuaian dari peraturan yang ditetapkan secara nasional dengan

kondisi daerah;

c. Local Political Support, yaitu penyelenggaraan pemerintahan daerah

yang mempunyai legitimasi luas dari rnasyarakat, baik pada posisi

Kepala Daerah sebagai unsur eksekutif maupun DPRD sebagai unsur

legislatit;

d. Financial Recourse, yaitu mengembangkan kemampuan dalam

mengelola sumber-sumber penghasilan dan keuangan yang memadai

untuk membiayai kegiatan-kegiatan pemerintahan, pembangunan dan

pelayanan masyarakat yang segera menjadi kebutuhannya;

e. Developing Brain Power, yaitu membangun sumber daya manus1a

aparatur pemerintah dan masyarakat yang handal yang hertumpu pada

2. Paradigma Baru Pajak Daerah di Indonesia

Seiring dengan tujuan otonomi daerah yang mendekatkan

pelayanan pemerintah dengan rakyatnya, maka fungsi pajak daerah tidak

semata-mata untuk mengisi daerah (APBD). Karena ha! tersebut tidak

sesuai dengan tujuan otonomi daerah. Dalam definisi pajak sebagai pengisi

kas daerah ir.i, titik berat pajak diletakkan pada fungsi budgeter meskipun

terdapat fungsi lain, yaitu fungsi mengatur Hイ・ァオャ・イ・ョセN@ Dari kedua fungsi

paja.1< tersebut yang lebih mendekati makna otonomi daerah dan hams

lebih dieksploitasi atau dikembangkan adalah fungsi mengalur, yang

dalam hal ini berkaitan erat dengan upaya meningkatkan pelayanan

(Ismail, 2005:176).

Fungsi mengatur pajak tersebut tidak semata-mata dalam lingkup

fungsi budgeter atau taxation for revenue only, tetapi juga untuk mengatur

tingkat pendapatan di sektor swasta yaitu mengadakan redistribution

pendapatan tersebut dan mengatur volume pengeluaran swasta. Bahkan

seiring dengan perkembangan sistem pemerintahan dan sistem demokrasi,

fungsi mengatur dari pajak daerah ini hams diarahkan pada fungsi

pelayanan pemerintah daerah kepada rakyatnya. Dengan demikian,

paradigma pajak daerah yang selama ini melekat pada pajak, yaitu tanpa

imbalan/kontraprestasi hams diubah dan diarahkan pada fungsi pajak yang

diarahkan pada fungsi pajak yang memberikan imbalan kepada sektor

memenuhi rasa keadilan dan ditujukan tmtuk kemanfaatan dan

kesejahteraan rakyat (Ismail, 2005: 177).

3. Definisi dan Tujuan Pelaksanaan Pajak Daerah

Kewenangan daerah untuk memungut pajak daerah dan retribusi

diatur dalam UU Nomor 34 Tahun 2000, yang merupakan penyempumaan

UU Nomor 18 Tahun 1997, Undang-undang itu ditindaklanjuti dengan

Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah.

Pendefinisian pajak daerah menurut UU No. 34 Tahun 2000 adalah:

Pajak Daerah, yang selanjutnya disebut pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan penmdang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Tujuan Pelaksanaan Pajak Daerah yang merupakan salah satu

bentuk perwujudan dari Pendapatan Asli Daerah (PAD) diharapkan

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan

masyarakat. Dengan demikian daerah mampu melaksanakan otonominya,

yaitu rnampu mengatur dan mengurus rurnah tangganya sendiri

(Kurnalasari, 2005: 13).

4. Jenis-jenis Pajak Daerah

Pajak daerah dibedaknn menjadi dua jenis pajak, yaitu (Prakosa,

2003:3):

b.

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air;

3) Pajak Bahan Bakar Kendaraan Bem10tor;

4) Pajak Pengembilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

Pajak Kabupaten/ Kota yang terdiri dari:

I) Pajak Hotel;

2) Pajak Restoran;

3) Pajak Hiburan;

4)

Pajak Reklame;5) Pajak Penerangan Jalan;

6) Pajak Pengambilan Bahan Galian Golongan C;

7)

Pajak Parkir.5. Kriteria Pajak Daerah

Untuk menilai potensi dan kinerja suatu jenis pungutan, diperlukan

seperangkat kriteria. Secara umum kriteria-kriteria ini dapat digolongkan

ke dalam enam butir, yal<ni: (Ismail, 2005: 197).

a. Kecukupan dan Elastisitas

Pernyataan yang pertama dari suatu sumber penerimaan tentu

saJa kecukupan dari perolehan sumber tersebut terutama apabila

dikaitkan dengan biaya pelayanan yang harus diberikan. Akan tetapi

tidak boleh dilupakan bahwa berbagai biaya cenderung tidak stabil

karena berbagai sebab, seperti inflasi, pertumbuhan penduduk, naiknya

Oleh karena itu, sumber-sumber penerimaan seyogyanya cukup

elastis, yakni kapasitas untuk meningkatkan pendapatan cukup besar

sebagai respon terhadap tekanan meningkatnya permintaan belanja

publik. Basis pajak juga seyogyanya meningkat seiring meningkatnya

harga, bertambah penduduk dan ekspansi ekonomi.

b. Keadilan

Keadilan atau pemerataan yakni bahwa 'beban untuk belanja

publik seyogyanya ditanggung oleh mesyarakat secara proporsional

dengan kekayaan mereka. Dengan demikian, siswm perpajakan akan

baik apabila progresif, yaitu apabila presentase pendapatan seseorang

yang dibayarkan sebagai pajak meningkat seiring; dengan peningkatan

pendapatan.

Dalam ha! pajak daerah, persoalan keadilan haris dilihat dari

tiga dimensi, yaitu:

1) Behan pajak hams seimbang; antara kelompok masyarakat yang

berada ditingkat pendapatan yang berbeda;

2) Beban hams seimbang antara kelompok dan sumber pendapatan

yang berbeda; orang yang menerima pendapatan tetap seyogyanya

tidak diberi beban lebih jika dibandingkan dengan mereka yang

mempunyai pendapatan sama tetapi dari usaha sendiri;

3) Beban pajak seharusnya tidak boleh berbeda hanya karena

c. Kapasitas Administratif

Tuntutan kemampuan administrasi dalam ha! keahlian,

integritas dan determinasi sangat bervariasi untuk berbagai sumber

penerimaan. Biaya administrasi untuk menilai dan menghimpun pajak

langsung dari masyarakat yang mempunyai karakteristik demikian

cenderung sangat tinggi, walaupun perolehan rata-ratanya sangat

mungkin rendah. Di sisi lain perolehan sangat signifikan bisa diperoleh

dari pajak atas bahan bakar, misalnya dengan biaya administratif yang

relatif rendah.

d. Kesepakatan Politis

Membayar pajak merupakan kewajiban bagi masyarakat

dengan konsekuensi hukum bagi pelanggarnya. Oleh karena itu,

dibutuhkan suatu kesepakatan bersama jika dirasakan perlu dalam

pengambilan keputusan perpajakan.

e. Efisiensi Ekonomi

Perpajakan pada dasarnya memiliki dua tujuan, yaitu untuk

menyediakan dana bagi kepentingan publik dan mempengaruhi

perilaku ekonorni. Misalnya, pajak penjualan sangat mempengaruhi

harga pembelian pakaian. Oleh karena itu, peni:laian atas suatu pajak

juga harus dilihat dari pengaruhnya atas keputusan wajib pajak.

Kriteria efisiensi ekonomi secara urnurn lebih bermanfaat untuk

Menurut Pasal 2 ayat (4), menyatakan bahwa kriteria pajak daerah

adalah sebagai berikut (Ismail, 2005: 178):

a. Bersifat pajak dan bukan retribusi;

b. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota

yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta

hanya melayani masyarakat di wilayah daerah kabupatenlkota yang

bersangkutan;

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum;

d. Objek pajak bukan merupakan objek pajak provinsi dan atau objek

pajak pusat;

e. Potensinya memadai;

f. Tidak memberikan dampak ekonomi yang negatif;

g. Memperhatikan aspek keadilan dan kemampuan masyarakat;

h. Menjaga kelestarian lingkungan.

C. Pajak Penerangan Jalan

1. Definisi Pajak Penerangan Jalan

Menurut Prakosa (2003) dalam Kumalasari (2005:13) Pajak

Penerangan Jalan (PPJ) adalah pajak atas penggunaan tenaga listrik

dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan

yang dimaksud adalah penggunaan tenaga listrik untuk menerangi jalan

umum yang rekeningnya dibayar oleh Pemerintah Daerah.

2. Objek Pajak dan Subjek Pajak Penerangan Jalan

Menurut Peraturan Daerah Khusus lbu Kota Jakarta Nomor 9

Tahun 2003 yang menjadi objek Pajak Penera:ngan Jalan adalah

penggunaan tenaga listrik di propinsi OKI Jakarta. Pengecualian Objek

Pajak Penerangan Jalan:

a. Penggunaan tenaga listrik oleh instansi pemerintah pusat dan

pemerintah daerah;

b. Penggunaan tenaga listrik pada tempat-tempat yang digunakan oleh

kedutaan, konsulat, perwakilan asmg dan lembaga-lembaga

internasional dengan asas timbal balik;

c. Penggunaan tenaga listrik yang berasal dari bukan PLN dengan

kapasitas tertentu yang tidak memerlukan izin dari instansi teknis

terkait

d. Penggunaan tenaga listrik lainnya yang ditetapkan dengan keputusan

Gubernur.

Sedangkan yang menjadi subjek pajak menurut Undang-undang

tersebut adalah orang pribadi atau badan yang memakai tenaga listrik. Jadi

yang menjadi wajib Pajak Penerangan Jalan adalah orang pribadi atau

3. Dasar Pengenaan Pajak Penerangan Jalan

Oasar pengenaan pajak yang dimaksud dalam hal ini adalah Nilai

Jual Tenaga Listrik. Menurut Peraturan Oaerah Propinsi OKI Jakarta

Nomor 9 Tahun 2003 Pasal 5 tentang Pajak Penerangan Jalan, Dasar

Pengenaan pajak Penerangan Jalan yang berlaku di OKI Jakarta ditetapkan

sebagai berikut:

a. Oalam hal tenaga listrik berasal dari PLN dengan pembayaran, nilai

jual tenaga listrik adalah jumlah tagihan biaya beban ditambah dengan

biaya pemakaian kwh yang ditetapkan dalam rekening listrik;

b. Dalam hal tenaga listrik berasal dari bukan PLN dengan tidak dipungut

bayaran, nilai jual tenaga listrik dihitung berdasarkan kapasitas

tersedia, penggunaan listrik atau taksiran penggunaan listrik, dan harga

satuan listrik yang berlaku di wilayah Propinsi DK! Jakarta.

4. Tarif Pajak Penerangan Jalan

Berdasarkan Peraturan Oaerah Nomor 9 Tahun 2003 Pasal 6,

ditetapkan tarif Pajak Penerangan Jalan yang berlaku di Propinsi DK!

Jakarta sebagai berikut:

a. Penggunaan tenaga listrik yang berasal dari PLN,. untuk bukan industri

sebesar 3%;

b. Penggunaan tenaga listrik yang berasal dari PLN, untuk industri,

pertambangan minyak bumi dan gas alam sebesar 8%;

c. Penggunaan tenaga listrik yang berasal dari bukan PLN untuk bukan

d. Penggunaan tenaga listrik yang berasal dari bukan PLN, untuk industri

sebesar 8%.

5. Cara Perhitungan Pajak Penerangan jalan

Sesuai dengan Peraturan Daerah Nomor 9 Tahun 2003 Pasal 7

besarnya Pajak Penerangan Jalan yang terutang dihitung dengan cara

mengalikan tarif pungutan Pajak Penerangan Jalan dengan dasar

pengenaan pajaknya.

Contoh perhitungan pajak penerangan jalan:

a. Pelanggan PLN kelompok rumah tangga

Biaya rekening listrik terdiri dari Biaya beban dan biaya

pemakaian. Biaya beban adalah biaya yang besamya tetap, dihitung

berdasarkan daya tersambung. Sedangkan biaya ーセュ。ォ。ゥ。ョ@ merupakan

biaya pemakaian energi. Untuk pelanggan-pelanggan golongan

tertentu, yaitu R-1 dan R-2, perhitungan tariff biaya pemakaian

dikenakan sistem blok. Artinya, untuk pemakaian sampai jumlah

tertentu, yaitu 60 jam pe1tama mendapat tarif yang lebih murah dan

selebihnya tariff yang lebih mahal. Diba.wah ini tabel tarif dasar listrik

kelompok mmah tangga berdasarkan Keputusan Presiden RI No. l 04

Tahun 2003:

I

GOLBl

BLOK

I

Biaya

TAR!f Be ban

(Rp/kWh)

1·

1l

I. s.d450 VAlo-3okWhr

セ@

11000 .]

1

I

I

Biaya Pemakaian (Rp/kWh) 169I

360

.

-@iQJ{ji'li]

I

2101セ@

I

445I

900VA

h 20.000

l>60kWhl

[

495I

セMRP@

k W h ] c r __ 385 --l

1300 VA

セ@

30 100 11 445I

cl

(>60kWhi

I

495_J

10-20 kWh[ ·11 390

I

2200 VA

セ@

h 30.200

I

445I

1>60kWhi

I

495I

B

> 2200 VA sdCl

30.400s][

560I

6600VA

I

R-3II

>6600VAII

-11

34.260JI

621I

Contoh perhitungan untuk Golongan Tarif R-1 450 VA, pemakaian 90

kwh (Penghitungan tarif listrik, 2008):

Biaya Beban = (450/1000) x Rp 11.000

Biaya Pemakaian =

Blok I = 30kWh xRp 169 = Rp 5.070

Blok II = 30 kWh x Rp 360 = Rp l 0.800

Blok Ill= 30 kWh x Rp 495 = Rp 27.720 (+)

Total Tagihan =

=Rp 4.950

=BJ230.720(+) Rp 35.670 + PPJU .

Pajak penerangan yang dipungut adalah 3% x Rp. 35.670 "" Rp. 1.070

b. Pelanggan PLN kelompk bisnis

Dibawah ini tabel tarif dasar listrik kelompok bisnis:

セ@

GOL - Biaya Biayaセセャセi|@

Behanl

PemakaianセMセᄋMNMM

I

--__ =:it> 30 ォキゥゥj{セMMMイ」TRP@=i

[ 900v

A 11 O-l 08jセwィ}|@

26.500I

420I

J>

QPウセ@

I

465I

I

1300カセi@

0

-146kWh11 2s.200

I

410I

[>

146 kWhI

J 473=:J

I

2200v

セi@

0

-264 kWh

I\

29.200 J 480I

I

518_J

. -· . セVTォwィj@ __

0-100 jam

I

520I

B-2 2200 VA s.d nyala 30.000 200 kVA > IOOjam

L

I

nyala 545

:_ ___

Bl

>200kVA 11WBP

IEJ'

452J

LWBPI

2s.400 [ 452I

!

Keterangan: WBP = Waktu Beban Puncak, LWBP = Luar Waktu

Beban Puncak.

Contoh perhitungan untuk Golongan TarifB-1 450 VA, pemakaian

120 kWh:

Biaya Beban = ( 450/1000) x Rp 23.500

Biaya Pemakaian =

Blok I = 30 kWh x Rp 254 = Rp 7.620 Blok lI = 90 kWh x Rp420 = Rp 37.800 (+)

Total Tagihan =

= Rp 10.575

=-Rn

45.420 \ +) Rp 55.995 + PPJU6. Tllta Cllra Pemungutan Pa_jak Penerangan Jalan

Sesuai dengan Peraturan Daerah Nomor 9 Tahun 2003 Pasal 7

pemungutan Pajak Penerangan Jalan dilakukan oleh PLN dalam hal tenaga

listrik yang disediakan oleh PLN dan Dinas Pendapa.tan Daerah dalam hal

Pelaksanaan pemungutan PPJ belum dapat dilakukan secara sistem

se(l assessment mumi, karena kebanyakan penanggung pajak atau WP

didominasi oleh konsumen rumah tangga yang sangat tidak

memperdulikan atau memperhatikan daya/tenaga listrik terpakai serta

tidak membukukan atau mencatatnya sehingga tidak dapat menghitung

sendiri jumlah PPJ yang harus dibayar. Oleh karena itu, penetapan PPJ

dilakukan oleh instansi yang bekerjasama dengan Pemerintah Propinsi

DK! Jakarta, yaitu Kantor Cabang PT. PLN (Persero) Distribusi Jaya dan

Tangerang, yang melakukan pelayanan kepada masyarakat WP dalam

memenuhi kewajiban perpajakan daerah yaitu PPJ (Sugianto, 2000:59).

Pelayanan yang dilakukan oleh Kantor Cabang PT. PLN (Persero)

Distribusi Jaya dan Tangerang khususnya PT PLN (Persero) Area

Pelayanan Menteng meliputi penghitungan jumlah PPJ yang terutang,

pemungutan pajak yang dilaksanakan bersamaan dengan tagihan rekening

listrik PLN. Setelah itu melakukan penyetoran PPJ kepada Kantor

Pembendaharaan dan Kas Daerah Propinsi DK! Jakarta melalui Bank DK!

Cabang Utama.

Besarnya ketetapan PP.I sangat berkaitan dengan besamya tagihan

pemakaian tenaga listrik sebagai dasar pengenaan pajak. Oleh karena itu,

penetapan PPJ dilakukan oleh Kantor Cabang PT PLN (Persero) Distribusi

Jaya dan Tangerang, di mana proses penetapan PPJ dapat diuraikan

a. Petugas PLN setiap bulannya mendata pelanggan dan mencatat

pemakaian tenaga listrik;

b. Secara berjenjang data pemakaian tenaga listrik disampaikan kepada

Kantor Cabang PT PLN (Persero) Distribusi Jaya dan Tangerang;

c. Data direkam di bagian Tata Usaha Langganan (TUL) dan kemudian

diterbitkan tagihan listrik termasuk jumlah PPJ yang terutang;

d. Dalam proses perekaman terjadi penghitungan:

I) Jumlah tagihan rekening listrik sebagai DPP PPJ, yaitu bi a ya beban

ditambah biaya pemakaian kwh;

2) PPJ terutang sebesar 3% dari DPP atau jumlah tagihan rekening

listrik PLN;

3) Bia ya penggantian administrasi untuk PT PLN sebesar 5% dari PP J

yang dipungut;

4) Upah pungut PPJ untuk PT PLN sebesar 1,8% dari PPJ yang

dipungut;

5) Jumlah PPJ yang harus disetor oleh FT PLN sebesar 93,2% dari

PP J yang di pun gut kepada Kantor Perbendaharaan dan Kas Daerah

Propinsi DK! Jakarta.

e. Penerbitan lembar tagihan rekening listrik yang sudah termasuk jumlah

PPJ yang terutang kemudian didistribusikan kepada loket-loket

pembayaran, yaitu sebanyak 234 loket inkaso dan akses data kepada

Pelaksanaan pemungutan PPJ dan penyetoran pajak tersebut

kepada Kantor Perbendaharaan dan Kas Daerah DK! Jakarta adalah

sebagai berikut (Sugianto, 2000:62):

a. Lembaran tagihan Iistrik yang sudah dibayar pelanggan pada

loket-loket pembayaran atau pada Bank yang ditunjuk oleh PT PLN

kemudian disetor kepada rekening bank Kantor Cabang PT PLN

(Persero) Distribusi Jaya dan Tangerang yaitu Kantor Cabang Utama

Bank Mandiri Gambir;

b. PLN Distribusi Jaya dan Tangerang secara aktif memantau rekening

Koran dan memperhitungkan kewajiban menyetor PPJ kepada

Pemerintah Propinsi DK! Jakarta, Kabupaten Bekasi, Kabupaten

Bogor, Kabupaten Tangerang dan Kota Administratif Depok;

c. Pada awal bulan, kantor cabang PT PLN melaporkan penerimaan dan

kewajiban menyetor PPJ serta mentransfor se!uruh penerimaan tagihan

Jistrik kepada rekening Bank Kantor Pusat PLN;

d. Setelah mendapat persetujuan atau perintah Kantor Pusat PLN, maka

dilakukan transfer jumlah pajak yang dipungut setelah dikurangi biaya

penggantian administrasi dan upah pungut sebesar 6,8% kepada

rekening Bank kantor cabang PT PLN (Persero) Distribusi Jaya dan

Tangerang, kemudian kantor cabang PT PLN (Persero) Distribusi Jaya

dan Tangerang membuat perintah kepada bank tersebut untuk

Perbendaharaan dan Kas Daerah DK! Jakmia di Bank DK! sebagai

penyetor PP J;

e. Setelah ada pemberitahuan atau penerimaan nota !credit dari Bank DK!

maka Kantor Perbendaharaan dan Kas Daerah DK! Jakarta baru

mengakui adanya penerimaan PP J;

f Dinas Pendapatan daerah Propinsi DKI Jakarta mengakui adanya

penerimaan PPJ setelah ada bukti transfer.

7. Kewajiban Pemerintah Daerah Terhadap Penerimaan PPJ

Lampu penerangan jalan adalah tanggungjawab Pemda setempat.

Dalam ha! ini PLN hanya bertugas untuk menarik PPJ untuk kemudian

disetorkan ke Pemda dan mensup!ai aliran listrik ke penerangan jalan

tersebut. Sementara untuk pemasangan baru, pemeliharaan dan

penanganan gangguan penarangan jalan adalah tanggungjawab Pemda,

dalam hai ni Dinas Penerangan Jalan Umum (Suryt Online, 2007).

Kebijakan yang terkait pengelolaan Pajak Penerangan Jalan Umum

(PPJU) ini didasarkan Surat Keputusan Bersama (8KB) Menteri Dalam

Negeri dan Menteri Pertambangan dan Energi Nomor 71.A Tahun 1993

dan Nomor 2862.K/84 l!M.PE/1993 tanggal 31 Agustus 1993, serta

diperkuat dengan Peraturan Pemerintah (PP) Nomor 65 Tahun 2001

tentang Pajak Daerah yang diikuti Peraturan Daerah (Perda). Dengan

demikian, pengelolaan PJU dapat dirumuskan sebagai berikut (Surya

Online, 2007):

b. PJU swadaya masyarakat yang tidak didaftarkan ke PLN adalah

pencurian listrik sekalipun itu untuk kepentingan umum;

c. Pajak Penerangan Jalan Umum (PPJU) dihitung, ditetapkan dan ditagih

oleh PT. PLN bersamaan dengan tagihan rekening listrik pelanggan;

d. Hasil pemungutan PPJU disetor ke kas Pemda.

Adapun kewajiban Pemda setelah menelima haknya berupa

pembayaran PPJU, adalah (Surya Online, 2007):

a. Mengadakan material PJU, dari mulai bola lampu, tiang-tiang hingga ke

jaringan kabel yang ada di wiiayah pengeiolaannya;

b. Mengurus penyambungan tenaga listrik ke kantor cabang PLN;

c. Merawat serta memelihara seluruh perlengkapan PJU;

d. Membayar seluruh rekening listrik yang terpakai PJU tersebut kepada

PLN.

8. Sistem Pembayaran Rekening Listrik Lampu Jalan

Penyusunan perhitungan daya adalah sangat menentukan biaya

pemeliharaan dan operasional di lapangan. Adapun beberapa perhitungan

daya atau sistem pembayaran rekening listrik lampu jalan sebagai berikut

(Erminton, 2005:70):

a. Perhitungan pemakaian daya dengan aturan pelepas gas

Perhitungan dengan memakai sistem perhitungan pe\epas gas khusus

aturan yang dikeluarkan oleh PLN pusat terha,dap pemakaian \ampu

pelepas gas untuk penerangan jalan umum di kota-kota seluruh

Jumlah titik Iampu x daya x 2 x 12 jam x 30 hari

Daya x Rp. 630

1000

Keterangan : Angka 2 = Faktor pelepas gas

b. Perhitungan daya dengan metode meterisasi dan kapasitor

Perhitungan daya dengan menggunakan K wh meter adalah menghitung

daya dengan menggunakan meteran pengukur yang tidak dibatasi oleh

jam nyala lampu dan perhitungan daya yang terpakai dalam perbulan

berjalan dikalikan dengan harga per K wh. Di sini akan terjadi

penghematan pemakaian daya baik rnelalui meteran maupun yang

dihemat oleh kapasitor yang terhubung dengan komponen Jampu yang

terletak dalam rangkaian lampu. Untuk rnenghemat daya yang terpakai

dengan rurnus sebagai berikut:

1) Perhitungan daya tanpa Kwh meter misalkan lmpu 150 watt

Daya= 500/1000 x 375 x Rp. 630

2) Perhitungan daya dengan Kwh tanpa kapasitor

Daya= 150/1000 x 375 x 2 VA x Rp. 630

3) Perhitungan daya Kwh meter ditambah kapasitor

Daya= 150/1000 x 375 x 1,18 VA x Rp. 630

Keterangan : Angka 2 dan 1, 18 faktor pengali.

Data Dinas Penerangan Jalan Umum dan Sarana Jalan Utilitas

(PJU-SJU), di Jakarta kini terdapat 205.582 unit larnpu. Dari jurnlah itu, 10.250 di

antaranya atau sekitar 5% dipastikan padarn setiap pekannya. Banyaknya

pemakaiannya yang sudah tua. Jronisnya, ha! ini justru menyebabkan

anggaran pembayaran listrik pemerintah Provinsi DK! Jakarta mubazir

setiap tahunnya. Sistem pambayaran rekening listrik lampu jalan

menggunakan sistem tarif tetap (jix rate). Artinya, Pemprov tetap membayar

dengan jumlah yang telah disepakati walaupun tidak digunakan. Walaupun

jumlah lampu penerangan yang mati mencapai ribuan, pemakaian tetap

dihitung 12 jam per hari (Nusantara, 2008).

Sistem perhitungan daya di Dinas PJU DK! Jakarta masih banyak

yang menggunakan sistem perhitungan pelepas gas. Akibatnya, besaran

listrik bertambag dua kali lipat. Oleh karena itu, Dinas PJU DK! berusaha

mencegah pemborosan lebih lanjut. Caranya, dengan mengubah strategi

pembayaran melalui kesepakatan barn dengan PLN, yakni dengan

memasang meteran. Penggunaan meteran pada gardu penerangan jalan, akan

membuat perhitungan penggunaan listrik lebih tepat dan hemat (Nusantara,

2008) ..

D. Faktor-faktor yang Mempengaruhi Penerimaan Pajak Penerangan Jalan

I. .Jumlah Pelanggan PLN

Menurut Keputusan Dirjen Listrik dan Pemanfaatan Energi Nomor

16-12/43/600.3/2003 yang dimaksud dengan pelanggan PLN adalah setiap

orang atau badan usaha yang menggunakan listrik yang disediakan oleh

Perusahaan Perseroan PT Perusahaan Listrik Negara berdasarkan

beberapa golongan, yaitu: golongan sosial, rnmah tangga, bisnis, industri

dan pemerintah (Kumalasari, 2005:17).

Penggolongan konsumen pelanggan listrik im dimaksudkan untuk

memenuhi kriteria penetapan tarif yang baik ya.itu keadilan dalam

menanggung beban biaya konsumsi tenaga listrik. Biaya yang harus

ditanggung oleh pelanggan listrik ini tidak mungkin dilakukan dengan

menggunakan tarif yang sama, karena itu diperlukan tarif yang berbeda

untuk setiap golongan (lsmartani, 2003:61 ).

Dalam konteks PPJ, pelanggan PLN bertindak sebagai wajib pajak

atau pembayar PPJ. .lumlah pelanggan PLN khususnya kelompok bisnis

diduga menjadi salah satu faktor yang dapat mempengarnhi penerimaan

PPJ yang dipungut oleh PLN. Hal ini seiring dengan berkembangnya

dunia bisnis yang berdampak terhadap konsumsi penggunaan energi

listrik. Listrik merupakan penunjang dan kebutuhan yang vital bagi

kegiatan ekonomi dari sektor bisnis. Konsumsi listrik yang dilakukan oleh

sektor bisnis itu berarti akan berpengaruh terhadap pemungutan PP J yang

dipungut oleh PLN.

2. Jumlah Pemakaian Kwh

Kwh (kilowatt-hour) berarti energi yang digunakan selama satu

Jam pemakaian. Dalam melakukan pembayaran rekening listrik, total

tagihan listrik pelanggan berpatokan kepada jumlah pemakaian kwh yang

dipakai dikalikan dengan tarif dasar listrik (Jsmartani, 2003 :56)s. Basil

Dengan kata lain nilai jual tenaga listruk merupakan dasar pengenaan

pajak penerangan jalan.

Dalam penelitian ini jumlah pemakaian kwh diperkirakan sebagai

salah satu faktor yang dapat mendukung pemungutan PPJ. Apabila jumlah

pemakaian kwh yang digunakan oleh pelanggan PLN khususnya

kelompok bisnis meningkat maka pemungutan pajak penerangan jalanpun

ikut meningkat. Hal ini disebabkan karenajwnlah pernakaian kwh me1tjadi

bagian dari perhitungan nilai jual tenaga listrik yang merupakan dasar

pengenaan pajak penerangan jalan. Khusus pada kelompok bisnis tarif

pungutan PPJ sebesar 3% dari dasar pengenaan pajaknya. Apabila dasar

pengenaan pajak meningkat maka pajak yang terutangpun akan meningkat.

Berapapun dasar pengenaan pajaknya dalam hal ini nilai jual

tenaga listrik, tarif PPJ tetap. Oleh karena itu, tarif PPJ tersebut dapatjuga

disebut sebagai tarif proporsional, yaitu tarif yang persentasenya tetap dan

jumlah pajak yang terutang tentu akan berubah sesuai dengan dasar

pengenaan pajaknya (Lubis, 2006: 19).

E. Kerangka Pemikiran

Salah satu Pajak Daerah yang berpotensi besar terhadap penerimaan

daerah adalah Pajak Penerangan .lalan (PP J). Lahirnya PPJ adalah atas dasar

pertimbangan bahwa Pemda membutuhkan biaya yang cukup besar untuk

perluasan pembangunan penerangan jalan yang selama ini ditanggung oleh

dimaksudkan untuk membiayai perluasan pembangunan dan membayar

pemakaian daya listrik PLN untuk peneranganjalan.

Sebagai lbukota negara, Jakarta merupakan pusat kegiatan ekonomi,

hal ini menjadikan para investor cenderung untuk memulai bisnisnya di

Jakarta karena sarana dan prasarana yang menunjang dan peluang pasar yang

cukup terbuka dan menjanjikan keuntungan (Kismono, 2001 ). Oleh karena itu

sudah banyak lahan di Jakarta yang dijadikan bangunan untuk kegiatan bisnis.

Dari keterangan diatas dapat disimpulkan bahwa dunia bisnis yang

terus berkembang berdampak terhadap konsumsi penggunaan energi listrik.

Listrik merupakan penunjang dan kebutuhan yang vital bagi kegiatan ekonomi

dari sektor bisnis. Konsumsi listrik yang dilakukan oleh sektor bisnis itu

berarti akan berpengaruh terhadap besamyajumlah PPJ yang dipungut.

Selain jumlah pelanggan PLN, jumlah pemakaian kwh juga diduga

dapat mempengaruhi penerimaan Pajak Penerangan Jalan. Hal ini disebabkan

karena jumlah pemakaian kwh menjadi bagian dari perhitungan nilai jual

tenaga listrik merupakan dasar pengenaan Pajak Penernngan Jalan. Jumlah

pemakaian kwh yang besar dapat menyebabkan nilai jual tenaga listrik

meningkat yang berdampak pada besamya pungutan Pajak Penerangan Jalan

yang dilakukan oleh PLN.

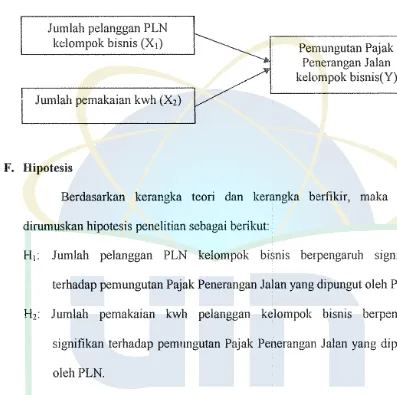

Kerangka berfikir ini dapat dituangkan dalam sebuah model penelitian

Gambar 1 Model Penelitian

Pengaruh Jumlah Pelanggan PLN dan Jumlah Pemakaian Kwh Terhadap Pemungutan Pajak Penerangan Jalan

.Tumlah pelanggan PLN kelompok bisnis (X 1)

Jumlah pemakaian kwh (X2)

F. Hipotesis

Pemungutan Pajak Pe:nerangan Jalan kelompok bisnis(Y)

Berdasarkan kerangka teori dan kerangka berfikir, maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

H1: Jumlah pelanggan PLN kelompok bisnis berpengaruh signifikan

terhadap pemungutan Pajak Penerangan Jalan yang dipungut oleh PLN.

H2: Jumlah pemakaian kwh pelanggan kelompok bisnis berpengaruh

signifikan terhadap pemnngutan Pajak Penerangan Jalan yang dipungut

BAB HI

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa adanya pengarnh jumlah

pelanggan PLN kelompok bisnis dan jumlah pemakaian kwh pelanggan

kelompok bisnis terhadap pemungutan Pajak Penerangan Jalan kelompok

bisnis di PT PLN (Persero) Distribusi Raya dan Tangerang Area Pelayanan

Menteng.

B. Metode Penentuan Sampel

Sampel yang digunakan adalah pelanggan PLN, pemakaian kwh dan

jumlah Pajak Penerangan Jalan yang dipungut oleh PLN kelompok bisnis dari

tahun 2002 sampai 2007. Pengambilan sampel dengan menggunakan

purposive sampling (pe111ilihan sampel bertujuan) dengan metode judgment

sampling yang merupakan tipe ー・ュゥャゥィ。Qセ@ secara tidak acak yang informasinya

diperoleh dengan menggunakan pertimbangan tertentu yang sesuai dengan

tujuan dan rnasalah penelitian (lndriantoro dan Bambang, 2002: 131 ).

Pertimbangan yang digunakan adalah pelanggan PLN dan pemakaian kwh

dengan kriteria pelanggan kelompok bisnis, karena pelanggan kelompok bisnis

memberikan kontribusi paling besar terhadap Pajak Penerangan Jalan yang

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi

pustaka, terutama yang berhubungan dengan data-data sekunder. Data

sekunder terdiri dari (Jndriantoro dan Barn bang, 2002: 149 ):

1. Data Internal

Data internal diperoleh dengan melakukan pengumpulan data yang berasal

dari PT PLN Distribusi Jakarta Raya dan Tangerang Area Pelayanan

Menteng.

2. Data Eksternal

Data eksternal diperoleh melalui buku, jurnal, artikel, terbitan yang

dipublikasikan oleh instansi pemerintah, terbitan yang dikeluarkan oleh

media masa danjuga data yang diperoleh dari internet.

D. Metode Analisis Dara

I. Uji Asumsi Klasik

a. Uji Multikolineaiitas

Uji multikolinearitas berfungsi untuk me:nguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (Ghozali,

2001:91 ). Deteksi terhadap ada tidaknya multikolinearitas yaitu

dengan menganalisis nilai tolerance serta nilai Variance Inflation

Fae/or (VIF). Jika nilai tolerance >0,10 atau sama dengan nilai V!F

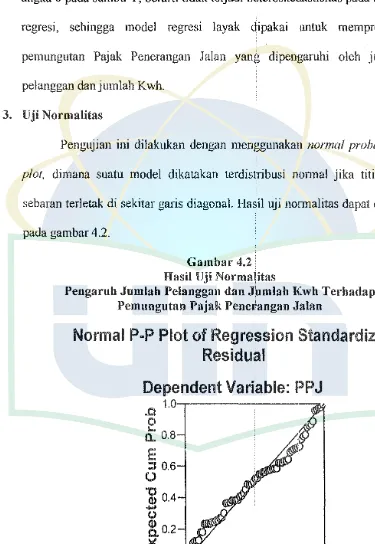

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas b