PENGARUH PEMAHAMAN, KESADARAN DAN PERSEPSI

WAJIB PAJAK MENGENAI PETUGAS PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA

KECAMATAN GAYUNGAN-SURABAY

ASKRIPSI

Diajukan Oleh :

SEPTIANINGSARI RIESWINDRATI

1013010091/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR 2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh :

SEPTIANINGSARI RIESWINDRATI

1013010091/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH PEMAHAMAN, KESADARAN DAN PERSEPSI

WAJIB PAJAK MENGENAI PETUGAS PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA

KECAMATAN GAYUNGAN-SURABAY

AYang diajukan

SEPTIANINGSARI RIESWINDRATI

1013010091/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : …………...

NIP. 19510807 198303 1001

Mengetahui,

Ketua Progdi Akuntansi

Dr. Hero Priono, SE, Msi, Ak, CA NIP. 19611011 199203 1001

KECAMATAN GAYUNGAN-SURABAY

AYang diajukan

SEPTIANINGSARI RIESWINDRATI

1013010091/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : …………...

NIP. 19510807 198303 1001

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

USULAN PENELITIAN

PENGARUH PEMAHAMAN, KESADARAN DAN PERSEPSI WAJIB PAJAK MENGENAI PETUGAS PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI PADA KECAMATAN GAYUNGAN-SURABAYA

yang diajukan

SEPTIANINGSARI RIESWINDRATI

1013010091

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Tanggal : ...

Mengetahui :

Ketua Program Studi

Dr. Hero Priono, Msi, Ak. NIP : 19611011 1999203 1001 Drs, EC, Sjafi’i, MM, AK

NIP : 19510807 198303 1001

KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA

KECAMATAN GAYUNGAN-SURABAY

ADisusun Oleh :

Septianingsari Rieswindrati

1013010091/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal April 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Drs. Ec. Sjafii, MM, Ak Drs. Ec. Saiful Anwar. M.si Sekretaris

Dra. Ec. Sjafi’i, MM, Ak

Anggota

Dr.Gideon Setyo B, M.Si

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa sehingga

penulisdapat menyelesaikan tugas akhir penulisan skripsi dengan judul

“PENGARUH PEMAHAMAN, KESADARAN DAN PERSEPSI WAJIB PAJAK

MENGENAI PETUGAS PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI PADA KECAMATAN GAYUNGAN-SURABAYA”. dengan

baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga

dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

7. Ibu, Ayah, kakak dan seluruh keluarga yang telah memberi doa restu, kasih

sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

8. Reza, Bunga,Adita,Joko, serta sahabat-sahabat sebimbingan Pak Sjafi’i serta

sahabat-sahabat lainnya yang telah menjadi sahabat seperjuangan, teman

diskusi dan banyak memberikan dukungan, doa dan perhatian kepada penulis

selama proses penyelesaian skripsi ini.

9. Mbak Atus, kang Ambar, mbak Ayu, Dephi yang sudah banyak membantu,

makasih atas dukungan dan senang- senangnya

10. Seluruh Responden telah membantu meluangkan waktunya untuk mengisi

kuisioner dan memberikan data-data yang dibutuhkan penulis, sehingga

iii

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan

penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi

akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi

Akuntansi khususnya.

Surabaya, April 2014

Penulis

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

DAFTAR GAMBAR ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 10

2.2.1 Pajak ... 10

2.2.1.1 Definisi Pajak ... 10

2.2.1.2 Fungsi Pajak ... 13

2.2.1.3 Syarat-Syarat Pemungutan Pajak ... 13

2.2.1.4 Teori Yang Mendukung Pemungutan Pajak .... 14

2.2.1.5 Sistem Pemungutan Pajak ... 15

2.2.2.1 Wajib Pajak Orang Pribadi ... 16

2.2.2.2 Subjek Pajak Orang Pribadi ... 17

2.2.2.3 Objek Pajak Orang Pribadi ... 18

2.2.3 Pemahaman Wajib Pajak ... 19

2.2.3.1 Pengertian Pemahaman Wajib Pajak ... 19

2.2.4 Kesadaran Wajib Pajak ... 20

2.2.4.1 Pengertian Kesadaran Wajib Pajak ... 20

2.2.5 Persepsi Wajib Pajak ... 21

2.2.5.1. Pengertian Persepsi Wajib Pajak ... 21

2.2.6 Kepatuhan Wajib Pajak Orang Pribadi ... 22

2.2.7 Pengaruh Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 23

2.2.8 Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi ... 23

2.2.9 Pengaruh Persepsi Wajib Pajak mengenai Petugas Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi .. 24

2.3 Kerangka Pikir ... 25

2.4 Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

3.1 Deskripsi Obyek Peneltian ... 28

3.1.1 Gambaran Umum Kecamatan Gayungan Surabaya ... 28

3.1.2 Responden ... 28

3.2 Definisi Operasional dan Pengukuran Variabel ... 29

3.3.1 Populasi ... 32

3.3.2 Sampel ... 33

3.4 Teknik Pengumpulan Data ... 34

3.4.1 Jenis Data ... 34

3.4.2 Sumber Data ... 34

3.4.3 Pengumpulan Data ... 34

3.5 Uji Kualitas Data ... 34

3.5.1 Uji Validitas ... 34

3.5.2 Uji Reliabilitas ... 35

3.5.3 Uji Normalitas ... 35

3.5.4 Uji Asumsi Klasik ... 36

3.5.4.1 Uji Autokorelasi ... 36

3.5.4.2 Uji Multikolonieritas ... 37

3.5.4.3 Uji Heteroskedastisitas ... 37

3.5.5 Teknik Analisis ... 38

3.5.6 Uji Hipotesis ... 39

3.5.6.1 Uji F (Uji Kesesuaian Model) ... 39

3.5.6.2 Uji t (Uji Parsial) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

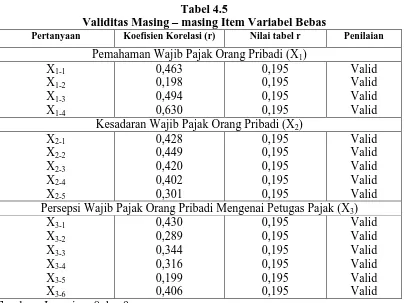

4.2 Hasil Uji Validitas dan Reliabilitas ... 48

4.2.1 Uji Validitas ... 48

4.2.2 Uji Realibilitas... 50

4.3 Analisis dan Pembahasan ... 51

4.3.1 Uji Asumsi Klasik ... 50

4.3.2 Analisis Statistik Regresi Linier Berganda ... 56

4.4 Pengujian Hipotesis ... 58

4.5 Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

5.3 Keterbatasan Penelitian dan Implikasi ... 66

5.3.1 Keterbatasan Penelitian ... 66

5.3.2 Implikasi Penelitian ... 66

DAFTAR PUSTAKA

LAMPIRAN

xi

PENGARUH PEMAHAMAN, KESADARAN DAN PERSEPSI WAJIB PAJAK MENGENAI PETUGAS PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA KECAMATAN

GAYUNGAN-SURABAYA

Oleh :

SEPTIANINGSARI RIESWINDRATI

Abstraksi

Salah satu sumber penerimaan Negara Indonesia yang potensial adalah dari penerimaan pajak. Penerimaan pajak akan digunakan untuk membiayai pembangunan dan meningkatkan kesejahteraan seluruh rakyat Indonesia. Pemerintah berupaya sedemikian rupa agar pemungutan pajak dapat berjalan dengan lancar, upaya tersebut mengarah pada satu hal yaitu meningkatkan kepatuhan wajib pajak dalam menunaikan kewajiban perpajakannya. Banyak faktor yang menyebabkan wajib pajak enggan dalam memenuhi kewajiban perpajakannya diantaranya pemahaman wajib pajak, kesadaran wajib pajak, persepsi wajib pajak mengenai petugas pajak. Oleh karena itu penelitian ini bertujuan untuk membuktikan secara empiris mengenai pemahaman,kesadaran dan persepsi wajib pajak mengenai petugas pajak terhadap kepatuhan wajib pajak orang pribadi

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dengan menggunakan teknik kuesioner yang dibagikan kepada wajib pajak. Analisis statistik yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis disimpulkan bahwa variable pemahaman wajib pajak mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak pada kecamatan Gayungan Surabaya. Sedangkan kesadaran wajib pajak dan persepsi wajib pajak mengenai petugas pajak mempunyai pengaruh yang tidak signifikan terhadap kepatuhan wajib pajak orang pribadi pada kecamatan Gayungan-Surabaya

Key Words : Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, Persepsi Wajib Pajak Mengenai Petugas Pajak

1.1Latar Belakang Masalah

Pajak merupakan bagian yang sangat penting dalam penerimaan

negara selain minyak dan gas bumi hal ini berupaya menjadikan pajak

sebagai penerimaan negara yang paling utama, karena pemungutan pajak oleh

negara salah satu wujud pengabdian,kewajiban, serta partisipasi masyarkat

untuk pembangunan nasional (Hendarsyah, 2009:1dalam Arahman 2012:1).

Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian

besar kegiatan negara tidak dapat dilaksanakan, penggunaan uang pajak

meliputi pembayaran gaji Pegawai Negeri sampai dengan pembiayaan

berbagai proyek pembangunan, pembangunan sarana umum seperti jalan,

jembatan, sekolah, rumah sakit, dan lain-lain. Dan pembiayaan dalam rangka

meningkatkan kesejahteraan bagi seluruh lapisan masyarakat.

Pajak bersifat dinamis dan mengikuti perkembangan kehidupan

ekonomi dan sosial sehingga menuntut adanya perbaikan baik secara

sistematik maupun operasional. Tuntutan akan peningkatan penerimaan,

perbaikan dan perubahan mendasar dalam segala aspek perpajakan dari waktu

ke waktu (Rapina dkk, 2011 : 2). Negara memerlukan dana yang cukup besar

guna membiayai kegiatan pembangunan yang berlangsung terus menerus dan

berkesinambungan. Pajak dibedakan menjadi dua fungsi yaitu fungsi

2

Fungsi budgetair artinya pajak merupakan salah satu sumber penerimaan

pemerintah untuk membiayai pengeluaran baik runtin maupun pembangunan.

Sedangkan fungi regulerend artinya pajak sebagai alat untuk mengatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta

mencapai tujuan – tujuan tertentu di luar bidang keuangan.

Reformasi perpajakan di Indonesia dimulai tahun 1984, pada waktu

itulah self Assessment System diperkenalkan di Indonesia dimana setiap wajib

pajak diberikan kepercayaan untuk mendaftarkan diri, menghitung hutang

pajaknya sendiri dan melaporkan hasil perhitungan pajaknya ke kantor

pelayanan pajak. Sehingga aparat pajak hanya mengawasi saja, melakukan

pelayanan dan penyuluhan kepada wajib pajak. Pemerintah dalam hal ini

berupaya untuk meningkatkan peranan masyarakat untuk membayar pajak

dan melaporkan SPT tahunan dengan cara Self Assestment system (muliari

dan setiawan 2011 : 2 dalam Muis Arahman 2012 : 2). Self assestment adalah

sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk

menentukan dan melaporkan sendiri pajak yang terutang di Kantor Pelayanan

Pajak. Penerapan Self Assestment System diterapkan pemerintah agar

masyarakat mampu meningkatkan kepatuhan dalam melaporkan surat

pemberitahuan (SPT) di kantor Pelayanan Pajak. Wajib pajak patuh bukan

berarti Wajib Pajak yang membayar pajak dalam nominal besar melainkan

wajib pajak yang memahami, mengerti, sadar, dan mematuhi hak dan

kewajibannya dalam bidang perpajakan.

Kelemahan dari sistem selft assessment adalah wajib pajak bisa dengan

sengaja mengisi laporan dengan tidak benar dan mengelak dari pajaknya. Upaya

untuk mengurangi pengelakan pajak adalah dengan pemeriksaan pajak. Salah

satu bentuk peran positif wajib pajak adalah sikap keterbukaan wajib pajak.

Keterbukaan tersebut diwujudkan dalam bentuk penyelenggaraan pembukuan

dengan memberikan itikad baik dan mencerminkan keadaan atau kegiatan usaha

yang sesungguhnya.

Pemahaman perpajakan yang dimiliki oleh wajib pajak merupakan hal

yang paling mendasar yang harus dimiliki oleh wajib pajak karena jika wajib

pajak tidak paham akan perpajakan, maka sulit bagi wajib pajak untuk

menjalankan kewajiban perpajakannya. Maksud dari pemahaman ini adalah

wajib pajak mengerti tentang pajak, sistem yang digunakan, cara perhitungan

pajak,cara pengisian SPT. Pemerintah telah melakukan upaya untuk membuat

paham tentang pajak melalui penyuluhan, iklan – iklan di media masa maupun

media elektronik. Informasi tersebut bertujuan agar wajib pajak mengetahui

pentingnya pajak yang dibayarkan untuk negara selain itu dapat membuat

kesadaran dalam hati para wajib pajak untuk melaporkan pajaknya.

Kesadaran wajib pajak atas fungsi perpajakan sebagai pembiayaan

Negara sangat diperlukan untuk meningkatkan kepatuhan wajib pajak

(Jatmiko, 2006). Masyarakat harus sadar akan keberadaannya sebagai warga

Negara yang mau menjunjung tinggi UUD 1945 sebagai dasar hukum

4

membayar pajak hanya karena dalam keadaan terpaksa atau adanya

kepentingan yang mendadak, bukan karena kesadaran mereka.

Pelayanan yang diberikan oleh petugas pajak berperan penting terhadap

kepatuhan wajib pajak dalam menjalankan kewajiban perpajakannya. “Petugas

pajak dituntut untuk memberikan pelayanan yang ramah, adil dan tegas setiap

saat kepada wajib pajak serta memupuk kesadaran tentang tanggung jawab

membayar pajak” Gardina dan Haryanto dalam (Aziza,2011:4). Pelayana yang

diberikan oleh petugas pajak diharapkan mampu menumbuhkan kesadaran

wajib pajak dalam membayar pajak. Pandangan wajib pajak terhadap petugas

pajak yang cenderung negatif juga menjadi salah satu faktor yang

mempengaruhi keptuhan wajib pajak dalam melaporkan dan membayar pajak

mereka. Wajib pajak menilai bahwa pajak yang di bayarkan tidak semuanya

masuk ke kas pemerintah. Hal ini muncul karena masyarakat pada umumnya

melihat pemberitaan di media massa dan elektronik mengenai para petugas

pajak seperti Gayus tambunan dan Dhana Widyatmika yang tersandung

berbagai masalah dan oknum petugas pajak lainnya yang diketahui

menyelewengkan pajak yang dibayar oleh wajib pajak untuk kepentingan

pribadinya.

Penelitian yang dilakukan Budiono 2003 dalam (Hidayati dan

Supriyadi, 2008). Menyatakan bahwa fenomena tingkat kepatuhan wajib pajak

di wilayah KPP Sidoarjo, khususnya Sidoarjo Barat menunjukkan tingkat

kepatuhan wajib pajak masih minim artinya belum seluruh wajib pajak

mematuhi ketentuan pajak. Hal ini tercermin dari tiga hal. Pertama, wajib

pajak umumnya cenderung menghindari pembayaran pajak, terlepas dari

kesadaran kewarganegaraan. Kedua, tingkat kepatuhan wajib pajak masih

terbatas pada yang bersifat administratif, sementara upaya untuk menghindar

dari pembayaran pajak masih sangat tinggi. Ketiga, adanya indikasi beberapa

wajib pajak melakukan pemalsuan dokumen maupun keberadaan usahanya.

Persoalannya sekarang adalah bahwa lingkaran antara ketidakpatuhan

pajak dengan sikap aparat pajak yang tidak sesuai dengan aturan main masih

saja berputar. Memulai pembenahan terhadap kualitas aparat pajak itu sendiri

merupakan awal yang sangat penting untuk memutus lingkaran yang terlanjur

lama berputar. Tingkat kepatuhan wajib pajak memang tidak semata-mata

hanya menjadi tuntutan bagi wajib pajak, akan tetapi perlu didorong dengan

dukungan tingginya tingkat kualitas aparat pajak dalam melaksanakan tugasnya.

Tanpa kualitas pajak yang baik tampaknya cita-cita untuk menjadikan pajak

sebagai tumpuan harapan pembiayaan pembangunan diatas tangan sendiri masih

sangat jauh mengawan.

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya

dengan cara memperbaiki kualitas pelayanan harus ditingkatkan oleh aparat

pajak. Pelayanan yang berkualitas harus ditingkatkan oleh aparat pajak.

Pelayanan yang berkualitas harus diupayakan dapat memberikan 4 K yaitu

keamanan, kenyamanan, kelancaran dan kepastian hukum yang dapat

6

Dengan banyaknya kasus-kasus yang terjadi pada pegawai Ditjen Pajak

membuat moral pegawai pajak semakin jatuh dan bisa jadi juga membuat

kepercayaan masyarakat terhadap aparat pajak juga semakin menurun. Hal ini

menambah pandangan negatif yang merebak ditengah masyarakat pada instansi

perpajakan mengenai korupsi dengan wajib pajak. Hal ini dapat membuat para

wajib pajak pribadi maupun wajib pajak badan untuk enggan mematuhi

kewajibannya sebagai wajib pajak.

Berdasarkan uraian diatas yang telah peneliti jabarkan, maka penelitian

ini akan diberi judul “PENGARUH PEMAHAMAN, KESADARAN DAN

PERSEPSI WAJIB PAJAK MENGENAI PETUGAS PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA

KECAMATAN GAYUNGAN-SURABAYA”

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah :

1. Apakah Pemahaman Wajib Pajak Orang Pribadi berpengaruh terhadap

Kepatuhan Wajib pajak ?

2. Apakah Kesadaran Wajib Pajak Orang Pribadi berpengaruh terhadap

Kepatuhan Wajib pajak ?

3. Apakah Persepsi Wajib Pajak Orang Pribadi mengenai Petugas Pajak

berpengauh terhadap Kepatuhan Wajib Pajak ?

1.3Tujuan penelitian

Tujuan dilakukannnya penelitian ini adalah untuk membuktikan dan

menguji secara empiris Pengaruh Pemahaman, Kesadaran, dan Persepsi

Wajib Pajak Orang Pribadi Terhadap Keptuhan Wajib Pajak.

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini antara lain :

1. Manfaat Penulis

Memberikan tambahan informasi mengenai persepsi wajib pajak dalam

melaksanakan kewajiban membayar pajak yang dapat dipergunakan

sebagai tambahan ilmu pengetahuan khususnya tentang perpajakan di

Indonesia.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah kepustakaan sebagai

informasi bahan pembanding bagi peneliti lain yang ingin membahas

masalah ini kepada Universitas Pembagunan National “Veteran” Jawa

Timur pada umumnya dan Fakultas Ekonomi khususnya.

3. Bagi Institusi Perpajakan Dirjen Pajak

Hasil penenlitian ini diharapkan dapat memberikan kontribusi atau

masukan sejauh mana kewajiban para Wajib Pajak dalam membayar

8

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Berikut ini ditemukan penelitian-penelitian yang sebelumnya yang

pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan

serta bahan pengkajian berkaitan dengan penelitian ini antara lain sebagai

berikut:

a. Supriyati dan Nur Hidayati (2008)

Penelitian yang dilakukan oleh Supriyati dan Nur Hidayati yang

berjudul :

“Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak”

Hasil :

Kepatuhan Wajib Pajak bukan hanya disebabkan oleh persepsi

Wajib Pajak, tetapi juga faktor lain diantaranya frekuensi

sosialisasi Direktorat Jendral Pajak (DJP).

b. Siti Musyarofah dan Adi Purnomo (2008)

Penelitian yang dilakukam oleh Siti Musyarofah dan Adi

Purnomo yang berjudul :

“Pengaruh Kesadaran dan Persepsi Tentang Sanksi, dan Hasrat Membayar pajak Terhadap Kepatuhan wajib pajak”

Hasil :

Hasrat membayar pajak yaitu keinginan yang kuat untuk

melakukan kewajiban perpajakan oleh masyarakat wajib pajak.

Hasrat membayar pajak muncul dari dalam hati wajib pajak. Jika

hasrat membayar pajak masih rendah, maka diperlukan

pengetahuan terhadap wajib pajak agar tidak melakukan

kelalaian.

c. Satrio Prayogo (2013)

Penelitian yang dilakukan oleh Satrio prayogo berjudul :

“Pelaporan Wajib pajak Orang Pribadi pada KPP Pratama

Surabaya Sawahan”

Hasil :

Secara Parsial variabel Pemahaman Wajib Pajak Orang Pribadi

berpengaruh tidak signifikan terhadap Tingkat Kepatuhan Wajib

pajak Orang pribadi. Variabel Kesadaran Wajib Pajak Orang

Pribadi berpengaruh terhadap Tingkat kepatuhan Wajib Pajak

Orang Pribadi.

d. Puspita Rahayu Widodo (2012)

Penelitian yang dilakukan oleh Puspita Rahayu Widodo

berjudul:

“Pengaruh Persepsi Wajib Pajak Mengenai Petugas Pajak,

Kepercayaan Wajib Pajak dan Kepuasan Wajib Pajak Terhadap

Kepatuhan Wajib Pajak“

Hasil :

Secara persial variabel kepercayaan wajib pajak dan kepercayaan

10

yang signifikan terhadap kepatuhan wajib pajak pada KPP

Pratama Surabaya Simokerto. Secara variabel persepsi wajib

pajak mengenai petugas pajak mempunyai pengaruh yang tidak

signifikan terhadap kepatuhan wajib pajak pada KPP Pratama

Surabaya Simokerto.

e. Ayusalam Yustifebri Puteri (2012)

Penelitian yang dilakukan oleh Ayusalam Yustifebri Puteri

berjudul :

“ Implikasi Kasus Gayus Tambunan Dalam Kesadaran Wajib

pajak”

Hasil :

Ditengah buruknya persepsi Wajib Pajak terhadap dunia

perpajakan Indonesia, dorongan untuk tetap berbakti kepada

Negara untuk tetap membayar pajak masih tetap dipegang oleh

para Wajib Pajak.

2.2 Landasan Teori

2.2.1. Pajak

2.2.1.1 Definisi Pajak

Definisi dalam Perpajakan

Ada banyak definisi pajak yang dikemukakan para ahli di bidang

perpajakan yang meskipun berbeda-beda, tetapi berbagai definisi tersebut

mempunyai pengertian yang sama. Perbedaan yang terjadi hanyalah

perbedaan pada sudut pandang yang digunakan masing-masing dalam

perumusan pengertian pajak.

Beberapa definisi tentang pajak oleh para ahli (Waluyo dan

Wiriawan, 2002 : 5) adalah sebagai berikut :

a. Mr. Dr. N.J. Feldmann

“ Pajak adalah prestasi yang dipaksakan sepihak oleh dan

terutang kepada pengusaha (menurut norma-norma yang

ditetapkan secara umum), tanpa kontra prestasi, dan semata-mata

digunakan untuk meutup pengeluaran-pengeluaran umum “

b. Prof. Dr. Rochmat Soemitro, SH

“ Pajak adalah iuran rakyat kepda kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa timbal balik (kontra prestasi) yang langsung dapat

ditunjukan dan yang digunakan untuk membayar pengeluaran

umum. Definisi ini kemudian dikoreksikan menjadi : Pajak

adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk public saving yang merupakan sumber utama untuk

membiayai public investment “

c. Prof. Dr. M.J.H.Smeets

“ Pajak adalah prestasi kepada pemerintah yang terutang melalui

norma-norma umum dan yang dapat dipaksakannya, tanpa

12

individual, dimaksudkan untuk membiayai pengeluaran

pemerintah “

d. Philip E. Taylor

“Pajak adalah kontribusi seseorang yan ditunjukan kepada negara

tanpa adanya manfaat yang ditunjukan secara khusus pada

seseorang“

Sejak Reformasi perpajakan tahun 1984, dalam undang-undang

perpajakan tidak terdapat definisi/pengertian tentang pajak, namun peraturan

perpajakan yang dikeluarkan pada tahun 2009 telah menyebutkan pengertian

tentang pajak. Dalam Ketentuan Umum dan Tata Cara Perpajakan (2009 : 1)

menyebutkan : “Pajak adalah kontribusi wajib pajak kepada negara yan

terutang ole orang pribadi atau badan yang bersifat memaksa berdsarkan

Undang-Undang, dengan tidak mendaptkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat”.

Menurut Prastiwi (2011 : 15), berdasarkan definisi tersebut maka

karakteristik dari pajak dapat dikumpulkan sebagai berikut :

a. Pajak dipungut berdasarkan undang-undang dan aturan pelaksanannya.

b. Pembayaran pajak yang terutang oleh orang pribadi atau badan (wajib

pajak) sifatnya dapat dipaksakan.

c. Pembayar pajak (tax payer) tidak dapat menikmati kontraprestasi secara

langsung dari pemerintah.

d. Pajak dipungut oleh Negara, baik lewat pemerintah pusat maupun

pemerintah daerah sehingga ada istilah pajak pusat dan pajak daerah.

e. Penerimaan dari sektor pajak digunakan untuk pembiayaan

pengeluaran-pengeluaran pemerintah, baik pegeluaran rutin maupun pengeluaran-pengeluaran

pembangunan, dansebagainya apabila terdapat kelebihan maka sisanya

digunakan untuk public investment.

2.2.1.2 Fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi (2003 : 2-3), yaitu :

a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi Budgetair artinya pajak merupakan

salah satu sumber penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan, sebagai sumber

keuangan maka pemerintah memasukkan uang sebanyak-banyaknya

untuk kas negara.

b. Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat

untuk mengatur atau melaksanakan kebijakan pemerintah dalam

bidang sosial dan ekonomi serta mencapai tujuan tertentu diluar

bidang keuangan.

2.2.1.3. Syarat-syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau

14

a. Pemungutan pajak harus adil (syarat keadilan)

b. Pemungutan pajak harus berdasarkan UU (syarat yuridis)

c. Tidak menggangu perekonomian (syarat ekonomis)

d. Pemungutan pajak harus efisien (syarat finansiil)

e. Sistem pemungutan pajak harus sederhana.

2.2.1.4. Teori – Teori Yang Mendukung Pemungutan pajak

Menurut Mardiasmo (2009 : 3), terdapat bebrapa teori yang

menjelaskan pemberian hak kepada negara untuk memunngut pajak. Teori

– Teori tersebut antara lain :

1. Teori Asuransi

Negara melindungi keselamatan jiawa, harta benda, dan

hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak

yang diibaratkan sebagai suatu premi asuransi karena

memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada

kepentingan (misalnya perlindungan) masing-masing orang.

Semakin besar kepentingan seseoran terhadap negara, makin

tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orng harus sama beratnya, artinya

pajak harus dibayar sesuai dengan daya pikul masing-masing

orang. Untuk mengukur daya pikul dapat digunakan dua

pendekatan (objektif dan subjektif)

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan

rakyat dengan negaranya. Sebagai warga negara yang berbakti,

rakyat harus selalu menyadari bahwa pembayaran pajak adalah

sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak.

Maksudnya memungut pajak berarti menarik daya beli dari

rumah tangga masyarakat untuk rumah tangga negara.

Selanjutnya negara akan menyalurkan kembali ke masyarakat

dalam bentuk pemeliharaan kesejahteraan masyarakat.

2.2.1.5. Sistem Pemungutan Pajak

Sistem Pemungutan Pajak ada 3 macam yaitu (Mardiasmo, 2009 : 7)

1. Official assessment system

Adalah suatu system pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

2. Self assessement system

Adalah suatu system pemungutan pajak yang member wewenang

kepada Wajib Pajak untuk menetukan sendiri besarnya pajak yang

16

3. With holding system

Adalah suatu system pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersagkutan) untuk memenuhi besarnya pajak yang terutang oleh

Wajib Pajak.

2.2.2. Wajib Pajak

2.2.2.1. Wajib Pajak Orang Pribadi

Penerimaan penghasilan yang dipotong PPh pasal 21 adalah Orang

pribadi yang merupakan (mardiasmo 2009 : 171) :

1. Pegawai

2. Penerimaan uang pesangon, pensiunan atau uang manfaat

pension, tunjangan hari tua atau jaminan hari tua, termasuk ahli

warisnya.

3. Bukan pegawai yang menerima atau memperoleh penghasian

sehubungan dengan pekerjaan, jasa atau kegiatan antara lain

meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri

dari pengacara,akuntan,arsitek, dokter, konsultan,

notaris,penilai atau aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pemain drama,

penari, pemahat, pelukis dan seniman lainnya.

c. Olahragawan

d. Penasehat, pengajar, pelatih, penceramah, penyuluh dan

moderator.

e. Pemberi jasa dalam segala bidang termasuk teknik

komputerdan sistem aplikasinya, telekomunikasi,

elektronika, fotografi, ekonomi dan sosial serta pemberi jasa

kepada suatu kepanitiaan.

4. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalanm suatu kegiatan,

antara lain meliputi ;

a. Peserta perlombaan dalam segala bidang, antara lain

perlombaan olahraga,seni,teknologi dan perlombaan lainya.

b. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan

kerja.

c. Peserta kegiatan lainnya.

2.2.2.2. Subjek Pajak Orang Pribadi

Subjek pajak dapat dibedakan menjadi (Mardiasmo : 136) :

1. Subjek pajak dalam negeri :

Orang Pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari (tidak harus berturut-turut) dalam jangka

18

Orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

2. Subjek pajak luar negeri :

Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari

dalam jangka waktu 12bulan.

2.2.2.3. Objek Pajak orang Pribadi

Penghasilan yang di potong PPh Pasal 21 (Mardiasmo 2011 : 173):

1) Penghasilan yang diterima atau diperoleh pegawai tetap,

baik berupa penghasilan yang bersifat teratur maupun tidak

teratur.

2) Penghasilan yang di terima atau di peroleh penerima

pensiun ecara teratur berupa uang pensiun atau peghasilan

sejenisnya.

3) Penghasilan sehubungan dengan pemutusan hubungan

kerja dan penghasilan sehubungan dengan pension yang di

terima secara sekaligus berupa uang pesangon, uang

manfaat pension, tunjangan hari tua atau jaminan hari tua,

dan pembayaran lain sejenisnya.

4) Penghasilan pegawai tidak tetap atau tenaga kerja lepas,

berupa upah harian, upah mingguan, upah satuan, upah

borongan atau upah yang dibayarkan secara bulanan.

5) Imbalan kepada bukan pegawai, antara lain berua

honorarium, komisi, fee dan imbalan sehubungan dengan

pekerjaan, jasa daan kegiatanyang dilakukan .

6) Imbalan kepada peserta kegiatan antara lain berupa uang

saku, uang representasi, uang rapat, honorarium, hadiah,

atau penghargaan dengan nama dan dalam bentuk apa pun,

dan imbalan sejenisnya dengan nama apa pun.

7) Penerimaan dalam bentuk natura dan/atau kenikmatan

lainnya dengan nama dan dalam bentuk apapun yang di

berikan oleh :

a. Bukan wajib pajak

b. Wajib pajak yang dikenakan pajak penghasilan yang

bersifat final.

c. Wajib pajak yang dikenakan pajak penghasilan

berdasarkan norma perhitungan khusus.

2.2.3. Pemahaman Wajib Pajak

2.2.3.1 Pengertian Pemahaman Wajib Pajak

Pemahaman berfungsi untuk membantu seseorang dalam

memberikan maksud atau memahami situasi atau peristiwa baru, yang

dalam hal ini adalah pajak yang selama ini dianggap menunggu mereka.

20

mengenai asas-asasnya, macam-macam pajak yang berlaku, cara

perhitungan dan tata cara pembayarannya, serta hak dan kewajibannya

sebagai wajib pajak.

Pemahaman mengenai perpajakan diharapkan dapat

meningkatkan kepatuhan wajib pajak di dalam memenuhi kewajiban

perpajakan dan skaligus partisipasi masyarakat untuk pembangunan

nasional.

Ketidakpahaman terjadi apabila perkembangan intelektual dan

moral masyarakat masih rendah atau sistem perpajakan yang sulit di

pahami masyarakat (Mardiasmo, 2009 : 8)

2.2.4 Kesadaran Wajib Pajak

2.2.4.1 Pengertian Kesadaran Wajib pajak

Menurut kamus besar bahasa Indonesia (2003 :487), kesadaran

adalah tahu, keadaan mengerti dan merasa. Pengertian ini juga merupakan

kesadaran diri seseorang maupun kelompok. Jadi kesadaran wajib pajak

adalah sikap mengerti wajib pajak badan atau perorangan untuk

memahami arti, fungsi, dan tujuan pembayaran pajak (Hapsari,2010:24).

Menurut Tunggal dalam (Musyarofah 2008:35) Meningkatkan kesadaran

wajib pajak untuk membayar pajak juga tergantung dari cara pemerintah

memberikan penerangan dan pelayanan kepada masyarakat sebagai wajib

pajak agar kesan dan pandangan yang keliru tentang arti dan fungsi pajak

dapat dihilangkan.

Umumnya masyarakat masih sinis dan kurang percaya terhadap

keberadaan pajak karena masih merasa sama dengan upeti, memberatkan,

pembayarannya sering mengalami kesulitan, ketidak mengertian

masyarakat apa dan bagaimana pajak dan ribet menghitung dan

melaporkannya. Namun masih ada upaya yang dapat dilakukan sehingga

masyarakat sadar sepenuhnya untuk membayar pajak dan ini bukan

sesuatu yang mustahil terjadi. Ketika masyarakat memiiki kesadaran maka

membayar pajak akan dilakukan secara sukarela bukan keterpaksaan

(

www.pajak.go.id//membangun-kesadaran-dan-kepedulian-sukarela-wajib-pajak.htm).

Dari definisi di atas dapat disimpulkan bahwa kesadaran dalah rasa

sadar/ingin yang dimiliki oleh wajib pajak secara ikhlas, suka rela tanpa

paksaan dan dari dalam hati sendiri untuk melaporkan pajaknya baik pajak

tahunan maupun masa.

2.2.5 Persepsi Wajib Pajak Orang Pribadi

2.2.5.1 Pengertian Persepsi Wajib Pajak Orang Pribadi

Menurut Robbins (2003 : 123), persepsi didefinisikan sebagai suatu

proses dimana individu-individu mengorganisasikan dan menafsirkan kesan

indera mereka agar memberi makna pada lingkungan mereka. (Rakhmat

1998 : 51) mendefinisikan persepsi adalah pengalaman tentang obyek,

peristiwa, atau hubungan-hubungan yang di peroleh dengan menyimpulkan

22

Menurut Gerson (2004 : 24), setiap orang memiliki sifat individual,

dan setiap orang akan memandang sesuatu secara berbeda dari orang lain,

meskipun dalam situasi yang sama. Dengan kata lain, persepsi dari

masing-masing orang itu bisa berbeda pada suatu hal tergantung pada pemahaman

dan cara pandangnya.

Persepsi wajib pajak mengenai petugas pajak adalah proses

penginderaan kenyataan yang kemudian menghasilkan pemahaman dan

cara pandang manusia terhadap petugas pajak, baik dalam hal pelayanan

petugas pajak dan setelah adanya kasus perpajakan terkait dengan

pelanggaran etika yang melibatkan petugas pajak.

2.2.6 Kepatuhan Wajib Pajak Orang Pribadi

Menurut Badudu dan zain (1994)dalam kamus Bahasa Indonesia,

Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Kepatuhan

merupakan variabel yang sulit dicari media pengukurannya. Adanya

kepatuhan adalah karena ada peraturan atau prosedur yang harus

dilaksanakan dengan baik. Keberhasilan penerimaan pajak adalah rasio

tingkat kepatuhan pembayaran pajak oleh Wajib Pajak. Semakin tinggi

tingkat kepatuhan wajib pajak, semakin tinggi pula tingkat keberhasilan

penerimaan pajak, dan akan mengakibatkan semakin tinggi keberhasilan

perpajakan.

Agar kepatuhan memenuhi kewajiban perpajakan tersebut dapat

berjalan dengan sempurna, harus ada kerjasama antara fiskus sebagai

pemungut pajak dan wajib pajak sebagai pembayar pajak, yang

dimanifestasikan dalam pengisian SPT dan formulir-formulir pajak yang

lainnya, yang digunakan oleh pembayaran pajak untuk melaporkan

perhitungan dan pembayaran pajak yang terutang.

2.2.7 Pengaruh Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib

pajak Orang pribadi

Wajib pajak patuh bukan berarti wajib pajak yang membayar pajak

dalam nominal besar melainkan wajib pajak yang memahami, mengerti,

sadar, dan mematuhi hak dan kewajibannya dalam bidang perpajakan.

Pemahaman perpajakan sangat di perlukan oleh setiap wajib pajak karena

dari pemahaman wajib pajak dapat merubah waib pajak menjadi sadar dan

patuh untuk melaporkan pajaknya.

Pemahaman berfungsi untuk membantu seseorang dalam

memberikan maksud dan memahami situasi atau peristiwa baru yang

dalam hal ini adalah pajak yang selama ini di anggap menunggu mereka.

2.2.8 Pengaruh Kesadaran Wajib Pajak Orang Terhadap Kepatuhan

Wajib Pajak Orang Pribadi

Kesadaran adalah rasa sadar/ ingin yang dimiliki oleh waib pajak

secara ikhlas,sukarela tanpa paksaan dan dari dalam hati sendiri untuk

melaporkan pajaknya baik pajak tahunan maupun masa. Pajak dilakukan

24

sudah sewajarnya kalau masyarakat sadar akan kewajiban di bidang

perpajakan (Pranesti 2009:21)

Wajib pajak patuh bukan berarti wajib pajak yang membayar pajak

dalam nominal besar melainkan wajib pajak yang memahami,mengerti,

sadar, dan mematuhi hak dan kewajibannya dalam bidang perpajakan.

Kesadaran wajib pajak terhadap pelaporan SPT diharapkan dapat

menigkatkan kepatuhan wajib pajak di dalam memenuhi kewajiban

perpajakan dan sekaligus pertisipasi masyarakat untuk pembangunan

nasional.

2.2.9 Pengaruh Persepsi Wajib Pajak Orang Pribadi Mengenai Petugas

Pajak Terhadap Kepatuhan Wajib pajak Orang Pribadi

Menurut Zain, Mohammad (2005 :36), Petugas pajak yang

berhubungan dengan masyarakat pembayar pajak, haruslah berkaliber

tinggi, terlatih baik, bergaji baik dan bermoral tinggi. Sedangkan menurut

Gibson et al (1997:144), Persepsi berperan dalam penerimaan rangsangan,

mengaturnya dan menerjemahkan atau menginterpretasikan rangsangan

yang sudah teraturitu untuk mempengaruhi perilaku dan membentuk

sikap, sedangkan yang dimaksud dengan sikap adalah perasaan positif

atau negative atau keadaan mental yang selalu disiapkan, dipelajari dan

diatur melalui pengalaman yang memberikan pengaruh khusus kepada

respon seseorang terhadap orang , obyek dan keadaan.

Dengan kata lain perilaku seseorang akan dipengaruhi oleh persepsi

orang tersebut (Gibson, 1997:133). Oleh karena persepsi selalu diawali

dengan pemahaman terhadap objek persepsi, maka konteks persepsi

dalam penelitian ini dimaksudkan sebagai aktualisasi sikap wajib pajak

yag dicerminkan dari pelayanan petugas pajak dan setelah adanya

kasus-kasus pajak yang terjadi belakangan ini.

Hubungan antara perepsi wajib pajak mengenai petugas pajak

dengan tingkat kepatuhan wajib pajak yakni pelayanan yang baik dari

petugas pajak akan membuat wajib pajak bereaksi baik pula dalam

melakukan kewajiban perpajakannya, sehingga secara tidak langsung

dapat meningkatkan kepatuhan wajib pajak untuk melaporkan pajaknya.

2.3 Kerangka Pikir

Pemahaman,kesadaran dan persepsi wajib pajak orang pribadi

merupakan hal yang berpengaruh dalam tingkat kepatuhan wajib pajak

orang pribadi, karena untuk meningkatkan kepatuhan wajib pajak orang

pribadi, wajib pajak harus paham dan sadar tetang perpajakan.

Sumber kerangka pemikiran adalah bahasa landasan teori yang

dihubungkan dengan variabel penelitian dalam upaya untuk memecahkan

masalah, sehingga untuk diagram kerangka pikir dapat digambarkan

26

Gambar 1 : Bagan Kerangka Pikir

Uji Regresi Linier Berganda

2.4 Hipotesis

Berdasarkan dengan latar belakang, perumusan masalah, dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian

adalah sebagai berikut :

H1 :Pemahaman Wajib Pajak Orang Pribadi berpengaruh terhadap

kepatuhan wajib pajak.

H2 :Kesadaran Wajib Pajak Orang Pribadi berpengaruh terhadap kepatuhan

wajib pajak.

Pemahaman Wajib Pajak Orang Pribadi (X1)

Kesadaran Wajib Pajak Orang Pribadi (X2)

Persepsi Wajib Pajak Orang Pribadi Mengenai

Petugas Pajak (X3)

Kepatuhan Wajib Pajak Orang Pribadi (Y)

H3 :Persepsi Wajib Pajak Orang Pribadi mengenai petugas pajak

28

BAB III

METODE PENELITIAN

3.1. Deskripsi Obyek Penelitian

3.1.1. Gambaran Umum Kecamatan Gayungan Surabaya

Kecamatan Gayungan beralamat di Jl. Masjid Agung Timur No. 2 Surabaya

dengan Luas wilayah 6,07 Km2. Dengan jumlah penduduk sebanyak 39.837 jiwa.

Wilayah Kerja Kantor Kecamatan Gayungan secara geografis dapat dirinci

sesuai dengan dengan pembagian wilayah administratif pemerintah tingkat kelurahan

sebagai berikut :

1. Kelurahan Ketintang

2. Kelurahan Gayungan

3. Kelurahan Menanggal

4. Kelurahan Dukuh Menanggal

3.1.2 Responden

Wajib Pajak sering disingkat dengan sebutan WP adalah orang pribadi atau

badan (subjek pajak) yang menurut ketentuan peraturan perundang-undangan

perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut

pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang

pribadi atau wajib pajak badan.

atas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib mendaftarkan diri

dan mempunyai nomor pokok wajib pajak (NPWP), kecuali ditentukan dalam

undang-undang. Sesuai dengan sistem self assessment, Wajib Pajak mempunyai

kewajiban untuk mendaftarkan diri, melakukan sendiri penghitungan pembayaran dan

pelaporan pajak terutangnya.

Untuk memperoleh NPWP, Wajib Pajak wajib mendaftarkan diri pada Kantor

Pelayanan Pajak yang wilayahnya meliputi kedudukan wajib pajak dengan mengisi

formulir pendaftaran dan melampirkan persyaratan administrasi. Selain mendatangi

Kantor Pelayanan Pajak, Wajib Pajak Orang Pribadi dapat pula mendaftarkan diri

secara online melalui e-registration di website Direktorat Jenderal Pajak

www.pajak.go.id.

3.2. Definisi Operasional dan Pegukuran variabel

3.2.1. Definisi Operasional

Dalam definisi operasional ini akan dijelaskan variabel-variabel yang akan

diamati yang menjadi objek pengamatan dalam penelitian yang berkaitan dengan

kesimpulan yang dikehendaki dan dimaksudkan untuk memberikan batasan dan

menghindari perbedaan persepsi terhadap makna variabel penelitian.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat (Y)

yaitu kepatuhan Wajib Pajak, dan variabel bebas (X) yang terdiri dari : Pemahaman

30

Adapun definisi operasional dari masing – masing variabel adalah sebagai

berikut :

A. Variabel Terikat

Variabel Kepatuhan Wajib Pajak Orang

Pribadi (Y) yaitu Kepatuhan Waji Pajak Orang Pribadi merupakan suatu ketaatan

untuk melaksanakan ketentuan – ketentuan dan aturan-aturan perpajakan yang

diwajibkan atau dilaksanakan wajib pajak orang pribadi.

B. Variabel Bebas

1. Pemahaman Wajib Pajak Orang Pribadi (X1)

Pemahaman Wajib Pajak Orang Pribadi merupakan pengetahuan atau

wawasan yang dimiliki oleh wajib pajak mengenai perpajakan. Wajib pajak

dikatakan paham terhadap pajak apabila setiap orang mengetahui segala

permasalahan yang berhubungan dengan pajak, baik mengenai asas-asasnya,

macam-macam pajak yang berlaku, cara perhitungan dan tata cara

pembayarannya, serta hak dan kewajibannya sebagai wajib pajak.

2. Kesadaran Wajib pajak Orang Pribadi (X2)

Kesadaran wajib pajak Orang Pribadi adalah rasa kesadaran dan

keinginan yang dimiliki oleh Wajib pajak secara ikhlas, sukarela tanpa paksaan

dan dari dalam hati sendiri untuk melaporkan pajaknya baik pajak tahunan

maupun masa.

Persepsi Wajib Pajak mengenai petugas pajak dan persepsi setelah

adanya kasus pajak terkait pelanggaran etika yang melibatkan petugas pajak.

3.2.2 Pengukuran Variabel

Skala pengukuran untuk variabel kepatuhan wajib pajak orang pribadi,

pemahaman wajib pajak orang pribadi, kesadaran wajib pajak orang pribadi, persepsi

wajib pajak mengenai petugas pajak yang digunakan adalah skala interval dengan

klasifikasi angka atau bilangan merupakan lambang untuk membedakan dan mengurut

peringkat berdasarkan kualitas yang ditentukan (Sumarsono,2004:54). Teknik

pengukurannya menggunakan skala likert (Likert Style). Skala Likert digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau

fenomena social (sugiyono,2010:132)

Variabel yang akan diukur di jabarkan menjadi indikator variabel. Kemudian

indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument

yang dapat berupa pertanyaan atau penyataan (Sugiyono, 2010:133)

Sangat Setuju (SS) dengan skor : 5

Setuju (S) dengan skor : 4

Ragu-Ragu (RG) dengan skor : 3

Tidak Setuju (TS) dengan skor : 2

32

Instrumen penelitian yang digunakan dalam penelitian ini skala likert yang

dibuat dalam bentuk checklist.

Pengukuran yang digunakan oleh masing-masing variable adalah sebagai

berikut :

a. Kepatuhan Wajib Pajak (Y)

Variabel ini diukur menggunakan kuesioner yang dikembangkan dalam bentuk 5

pertanyaan.

b. Pemahaman Wajib Pajak Orang Pribadi (X1)

Variabel ini diukur menggunakan kuesioner yang dikembangkan dalam bentuk 4

pertanyaan.

c. Kesadaran Wajib Pajak Orang Pribadi (X2)

Variabel ini diukur menggunakan kuesioner yang dikembangkan dalam bentuk 5

pertanyaan.

d. Persepsi Wajib Pajak Orang Pribadi mengenai Petugas pajak (X3)

Variabel ini diukur menggunakan kuesioner yang dikembangkan dalam bentuk 6

pertanyaan.

3.3. Teknik Penentuan Sampel

3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2010:61). Populasi yang

Kecamatan Gayungan Surabaya dan berjumah sebesar 16.438 orang.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

(Sugiyono,2010:62). Teknik penarikan sampel yang digunakan dalam penelitian ini

adalah probability sampling dengan metode Simple Random Sampling yaitu sistem

pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan

strata yang ada dalam populasi itu (sugiyono,2007:74).

Dalam penelitian ini yang digunakan dalam menentukan sampel dlam rumus

Slovin (Noor,2011:158) :

n =

�+� � 2

Dimana :

n = Jumlah sampel

N = Jumlah populasi

e = Presentase kelonggaran ketidak telitian karena kesalahan pengambilan sampel yang

masih dapat ditolelir atau diinginkan.

Untuk sampel ditentukan dengan tingkat kelonggaran ketidaktelitian 10% maka

dengan menggunakan rumus tersebut diperoleh sampel sebagai berikut :

� = 6. 8

+ 6. 8 ,

34

3.4. Teknik Pengumpulan Data

3.4.1. Jenis Data

Jenis data yang diperlukan dalam penelitian ini data primer. Data Primer yaitu

data yang dikumpulkan secara langsung oleh peneliti dengan cara mendatangi langsung

tempat lokasi Wajib Pajak berada dan memberikan kuisoner penelitian.

3.4.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari pertanyaan –

pertanyaan dari pernyataan – pernyataan kuisoner yang diberikan kepada responden

(Wajib Pajak Orang Pribadi yang berada di wilayah kecamatan Gayungan Surabaya).

3.4.3. Teknik Pengumpulan Data

Teknik penyebaran kuesioner dilakukan dengan mengunjungi Rumah-Rumah

Wajib Pajak Orang Pribadi yang berada di kawasan Kecamatan Gayungan Surabaya

yang dijadikan sampel oleh peneliti. Peneliti akan menyebarkan kuesioner untuk para

Wajib Pajak secara langsung dengan terlebih dahulu memastikan bahwa Wajib Pajak

yang bersangkutan memiliki NPWP (Nomer Pokok Wajib Pajak) Kemudian peneliti

memberi penjelasan ringkas mengenai cara pengisian kuesioner dan kemudian peneliti

menunggu pengisian kuesioner itu, sehingga tingkat pengembalian kuesioner

diharapkan bisa lebih tinggi.

3.5 Uji Kualitas Data

3.5.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor butir pertanyaan

dengan skor total variable (Ghozali,2009:49)

Untuk menentukan validitas menggunakan corrected item-total correlation,

yaitu dengan mengkorelasikan antara skor total yang diperoleh pada masing – masing

butir pertanyaan. Dari uraian tersebut, dapat disimpulkan bahwa :

a. Jika r hitung positif, serta r hitung > r tabel, maka butir atau variabel

tersebut valid.

b. Jika r hitung tidak positif, serta r hitung < r tabel, maka butir atau variabel

tersebut tidak valid.

3.5.2 Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan konsisten

atau stabil dari waktu ke waktu (Ghozali, 2009:45). Kriteria Pengujian sebagai berikut :

1. Jika nilai Alpha > 0,60 berarti pernyataan reliable.

2. Jika nilai Alpha ≤ 0,60 berarti pernyataan tidak reliable.

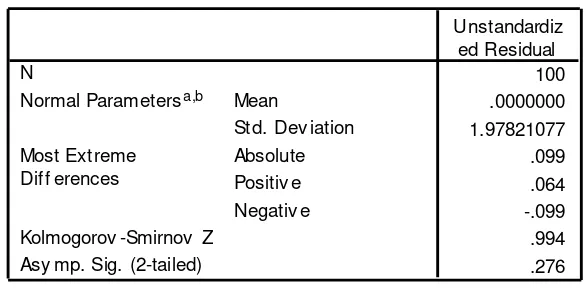

3.5.3. Uji Normalitas

Menurut Ghozali (2009:147) uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki residual normal.

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

36

normal dapat dilakukan dengan metode Kolmogorof Smirnov (Sumarsono,

2004:40-43).

Pedoman suatu data berdistribusi normal adalah :

Jika Nilai signifikan (nilai Probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

Jika Nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka distribusi normal.

3.5.4. Uji Asumsi Klasik

Mendukung keakuratan hasil model hasil regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik mengikuti asumsi multikolinieritas,

heteroskedastisitas dan auto korelasi.

Hasil dari asumsi klasik tersebut adalah sebagai berikut :

3.5.4.1. Uji Autokorelasi

Autokorelasi menunjukkan dalam suatu regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 sebelumnya

(Ghozali, 2009:99).

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi yang

diurutkan berdasarkan urut waktu (data times series) atau data yang diambil pada

waktu tertentu (data cross sectional) (Gujarati, 1995:201). Jadi dalam model regresi

linier diasumsikan tidak terdapat gejala autokorelasi.

yang digunakan bukan data time series tetapi data cross section atau sering disebut

data satu waktu yang merupakan sekumpulan data untuk meneliti suatu fenomena

tertentu dalam satu kurun waktu saja (Umar, 2004 :43)

3.5.4.2. Uji Multikolonieritas

Uiji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas/ independen (Ghozali, 2009:45).

Model regresi yang baik seharusnya tidak terjadi, korelasi diantara variabel bebas.

Multikolonieritas dapat dilihat dari nilai tolerance dan nilai variance inflation factor

(VIF). Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat

dijelaskan oleh variabel bebas lainnya, Jadi nilai tolerance yang rendah sama dengan

nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolonieritas yang

tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan

nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih

dia tolerir (Ghozali, 2001 : 51).

3.5.4.3. Uji Heteroskedastisitas

Uji Heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya.

Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka

disebut terdapat Heteroskedastisitas (Ghozali, 2009 :125).

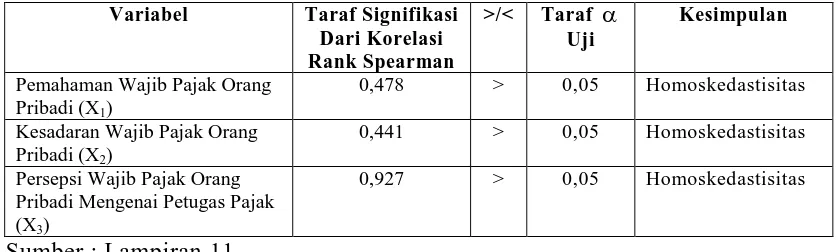

Identifikasi secara statistic ada atau tidaknya gejala heteroskedastisitas dapat

38

Diperoleh tingkat signifikan koefisien korelasi untuk semua variabel bebas terhadap

residual lebih besar dari taraf signifikasi 0,05 yang berarti dalam hal ini model regresi

tidak terdapat gejala heteroskedastisitas.

3.5.5 Teknik Analisis

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis yang

digunakan adalah analisis regresi linier berganda karena meliputi lebih dari satu

variabel bebas atau independen (Umar, 2003:149) dengan persamaan sebagai berikut :

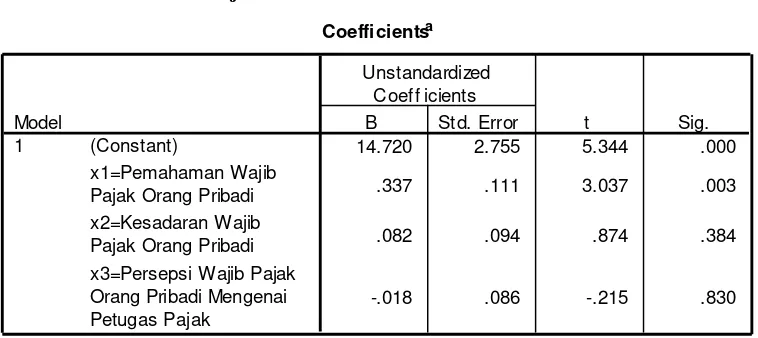

Y = β0+ βIx1 + β2X2+ β3X3 + U1

Keterangan :

Y = Kepatuhan Wajib Pajak

X1= Pemahaman Wajib Pajak Orang Pribadi

X2= Kesadaran Wajib Pajak Orang Pribadi

X3= Persepsi Wajib Pajak Orang Pribadi mengenai Petugas Pajak

β0= Konstanta

β1= Koefisien Regresi Variabel X1

β2= Koefisien Regresi Variabel X2

β3= Koefisien Regresi Variabel X3

U1= Faktor Kesalahan Baku

3.5.6. Uji Hipotesis

Langkah – langkah pengujian yang dilakukan untuk masing – masing uji

hipotesis antara laein sebagai berikut :

3.5.6.1. Uji F (Uji Kesesuaian Model)

a. Uji F dipergunakan untuk menguji sesuai atau tidaknya model regresi linier

berganda yang dihasilkan guna mengetahui pengaruh X1, X2, X3 terhadap Y.

1. Hipotesis Statistik

Ho : β1, β2, β3 = 0, model regresi linier berganda yang dihasilkan tidak

sesuai.

Ha : β1, β2, β3 ≠ 0, model regresi linier berganda yang dihasilkan sesuai.

2. Level of Signifikan

Level os Signifikan yang dipergunakan 5%

3. Kriteria Kesimpulan

Jika nilai probabilitas ≥ 0,05 maka Ho diterima dan H1 ditolak.

Berarti bahwa model regresi yang dihasilkan tidak cocok guna melihat

pengaruh dari tingkat Pemahaman,Kesadaran dan Persepsi Mengenani

Petugas Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Jika nilai probabiitas < 0,05 maka Ho ditolak dan H1 diterima.

Berarti bahwa model regresi cocok guna melihat pengaruh dari tingkat

Pemahaman, Kesadaran, dan Persepsi mengenai Petugas Pajak Terhadap

40

3.5.6.2. Uji t (Uji Parsial)

a. Uji Parsial (uji “t” ) n dipergunakan untuk menguji nyata atau tidaknya

pengaruh secara parsial X1, X2, X3, terhadap Y.

1. Kriteria Hipotesis

Ho : β1, β2, β3 = 0, X1, X2, atau X3 tidak mempunyai pengaruh nyata

terhadap Y.

Ha : β1, β2, β3 ≠ 0, X1, X2, atau X3 mempunyai pengaruh nyata

terhadap Y.

2. Level of Signifikan

Level of Signifikan yang dipergunakan dalam enelitian ini adalah 5%

3. Kriteria Pengujian

Jika nilai probabilitas > 0,05 maka Ho diterima

Jika nilai probabilitas < 0,05 maka Ho ditolak.

4.1. Deskripsi Hasil Penelitian

Analisis deskriptif digunakan untuk mendeskripsikan atau

menggambarkan tanggapan responden terhadap masing – masing variabel

penelitian. Sesuai dengan penjelasan pada bab sebelumnya, diketahui bahwa

variabel bebas (X) yang digunakan adalah Pemahaman Wajib Pajak Orang

Pribadi, Kesadaran Wajib Pajak Orang Pribadi, dan Persepsi Wajib Pajak Orang

Pribadi Mengenai Petugas Pajak, sedangkan variabel terikat (Y) yang digunakan

adalah Kepatuhan Wajib Pajak. Adapun hasil analisa terhadap data penelitian

ini dapat dijelaskan sebagai berikut :

a. Deskripsi Variabel Pemahaman Wajib Pajak Orang Pribadi (X1)

Hasil kuesioner dari responden mengenai variabel Pemahaman Wajib Pajak

Orang Pribadi dapat disajikan sebagaimana pada tabel 4.1 berikut :

42

X1.4

Dirjen Pajak harus

mensosialisasikan informasi mengenai perubahan peraturan perpajakan.

1 2 7 44 46 100

Prosentase (%) 1% 2% 7% 44% 46% 100 %

Sumber : Lampiran 4 dan 5

Berdasarkan tabel 4.1 diatas diketahui bahwa :

1). Untuk indikator ” Penting bagi saya untuk memahami dan mengerti pengertian

pajak” sebagaian besar responden menjawab setuju dengan jumlah masing –

masing sebanyak 61 responden atau sebesar 61 %.

2). Untuk indikator ” Saya mengetahui bahwa pajak dipungut berdasarkan

undang-undang” sebagaian besar responden menjawab setuju dengan jumlah masing –

masing sebanyak 55 responden atau sebesar 55 %.

3). Untuk indikator ” Penyuluhan yang dilakukan KPP setempat mengenai perpajakan

kepada semua wajib pajak penting untuk dilaksanakan” sebagaian besar

responden menjawab setuju dengan jumlah masing – masing sebanyak 53

responden atau sebesar 53 %.

4). Untuk indikator ”Dirjen Pajak harus mensosialisasikan informasi mengenai

perubahan peraturan perpajakan” sebagaian besar responden menjawab sangat

setuju dengan jumlah masing – masing sebanyak 46 responden atau sebesar 46 %.

b. Deskripsi Variabel Kesadaran Wajib Pajak Orang Pribadi (X2)

Hasil kuesioner dari responden mengenai variabel Kesadaran Wajib Pajak Orang

Pribadi dapat disajikan sebagaimana pada tabel 4.2 berikut :

Item Indikator 1 2 3 4 5 Total

Berdasarkan tabel 4.2 diatas diketahui bahwa :

1) Untuk indikator ” Informasi yang saya dapatkan bisa membuat saya sadar dan

44

responden menjawab setuju dengan jumlah masing – masing sebanyak 62

responden atau sebesar 62 %.

2) Untuk indikator ” Pajak yang disetorkan digunakan untuk membiayai

pembangunan nasional dan kepentingan umum yang dapat dinikmati oleh

seluruh masyarakat” sebagaian besar responden menjawab setuju dengan

jumlah masing – masing sebanyak 38 responden atau sebesar 38 %.

3) Untuk indikator ” Saya menyadari bahwa pembayaran pajak dapat

meningkatkan kesejahteraan warga negara” sebagaian besar responden

menjawab setuju dengan jumlah masing – masing sebanyak 54 responden atau

sebesar 54 %.

4) Untuk indikator ” Dengan tidak membayar pajak saya akan sangat merugikan

negara” sebagaian besar responden menjawab setuju dengan jumlah masing –

masing sebanyak 45 responden atau sebesar 45 %.

5) Untuk indikator ” Saya menyadari bahwa pajak yang saya bayarkan tidak

mendapatkan balas jasa langsung secara pribadi” sebagaian besar responden

menjawab setuju dengan jumlah masing – masing sebanyak 52 responden atau

sebesar 52 %.

c. Deskripsi Variabel Persepsi Wajib Pajak Orang Pribadi Mengenai Petugas

Pajak (X3)

Hasil kuesioner dari responden mengenai variabel Persepsi Wajib Pajak Orang

Pribadi Mengenai Petugas Pajak dapat disajikan sebagaimana pada tabel 4.3

berikut : seimbang dengan hak yang saya dapatkan dari petugas pajak

Berdasarkan tabel 4.3 diatas diketahui bahwa :

1) Untuk indikator ” Petugas pajak banyak membantu saya dalam menyelesaikan

permasalahan pajak” sebagaian besar responden menjawab setuju dengan

46

2) Untuk indikator ” Petugas pajak itu telah menjalankan tugasnya berdasarkan

etika perpajakan” sebagaian besar responden menjawab setuju dengan jumlah

masing – masing sebanyak 44 responden atau sebesar 44 %.

3) Untuk indikator ” Saya merasa kewajiban pajak yang saya bayarkan sudah

seimbang dengan hak yang saya dapatkan dari petugas pajak” sebagaian besar

responden menjawab setuju dengan jumlah masing – masing sebanyak 47

responden atau sebesar 47 %.

4) Untuk indikator ” Petugas pajak mempersulit saya dalam menyelesaikan

permasalahan pajak” sebagaian besar responden menjawab tidak setuju

dengan jumlah masing – masing sebanyak 48 responden atau sebesar 48 %.

5) Untuk indikator ” Adanya kasus-kasus perpajakan yang belakangan ini terjadi

memberi citra buruk bagi petugas pajak” sebagaian besar responden

menjawab Sangat Tidak setuju dengan jumlah masing – masing sebanyak 36

responden atau sebesar 36 %.

6) Untuk indikator ” Perbaikan citra diri perpajakan diperlukan untuk

memulihkan kepercayaan wajib pajak.” sebagaian besar responden menjawab

Sangat setuju dengan jumlah masing – masing sebanyak 47 responden atau

sebesar 47 %.

e. Deskripsi Variabel Kepatuhan Wajib Pajak (Y)

Hasil kuesioner dari responden mengenai variabel Kepatuhan Wajib Pajak dapat

disajikan sebagaimana pada tabel 4.4 berikut :

Item Indikator 1 2 3 4 5 Total

Berdasarkan tabel 4.4 diatas diketahui bahwa :

1) Untuk indikator ” Saya sadar membayar pajak itu perlu” sebagaian besar

responden menjawab Sangat setuju dengan jumlah masing – masing sebanyak